Рейтинг: 4.4/5.0 (1913 проголосовавших)

Рейтинг: 4.4/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

Главная Документы 4. По учету малоценных и быстроизнашивающихся предметов

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 30.10.1997 N 71а (ред. от 21.01.2003) "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и.

4. По учету малоценных и быстроизнашивающихся предметов4. ПО УЧЕТУ МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ

Карточка учета малоценных и быстроизнашивающихся

Применяется для учета малоценных и быстроизнашивающихся предметов, выданных под расписку работнику для длительного пользования.

Заполняется в одном экземпляре кладовщиком на каждого работника, получившего эти предметы, или выдается материально ответственным лицам.

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации N МБ-2, N МБ-4, N МБ-7, N МБ-8.

(абзац введен Постановлением Госкомстата РФ от 28.01.2002 N 5)

Акт выбытия малоценных и быстроизнашивающихся

Применяется для оформления поломки и утери малоценных и быстроизнашивающихся предметов. Акт составляется в двух экземплярах. Один экземпляр остается в структурном подразделении, а второй - направляется в бухгалтерию.

При предъявлении акта выбытия работнику взамен негодного или утерянного предмета выдается годный. Об этом делается соответствующая запись в карточке учета малоценных и быстроизнашивающихся предметов (форма N МБ-2).

Акты выбытия впоследствии прикладываются к актам на списание (форма N МБ-8).

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации N МБ-2, N МБ-4, N МБ-7, N МБ-8.

(абзац введен Постановлением Госкомстата РФ от 28.01.2002 N 5)

Ведомость учета выдачи спецодежды, спецобуви

и предохранительных приспособлений

Применяется для учета выдачи спецодежды, спецобуви и предохранительных приспособлений работникам в индивидуальное пользование. (Применяется при автоматизированной обработке учетных данных.)

Заполняется в двух экземплярах кладовщиком структурного подразделения. Один экземпляр передается в бухгалтерию, второй остается у кладовщика.

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации N МБ-2, N МБ-4, N МБ-7, N МБ-8.

(абзац введен Постановлением Госкомстата РФ от 28.01.2002 N 5)

Акт на списание малоценных и быстроизнашивающихся

Применяется для оформления списания изношенных и непригодных для дальнейшего использования малоценных и быстроизнашивающихся предметов.

Составляется в одном экземпляре комиссией. После сдачи списанных предметов в кладовую для утиля акт с распиской кладовщика сдается в бухгалтерию. На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно.

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации N МБ-2, N МБ-4, N МБ-7, N МБ-8.

(абзац введен Постановлением Госкомстата РФ от 28.01.2002 N 5)

АКТ НА СПИСАНИЕ МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ ФОРМА NО. МБ-8 НА СПИСАНИЕ МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ "___"___________199__г. Комиссия, назначенная приказом No._______ от "___"___________199__г. осмотрела принятые за ____________________199__г. находившиеся в эксплуатации малоценные и быстроизнашивающиеся предметы и признала их пришедшими в негодность и подлежащими сдаче в утиль. Утиль, не подлежащий учету, уничтожен. Председатель __________________ _______________ ________________ комиссии (должность) (подпись) (и. о. фамилия) Члены комиссии __________________ _______________ ________________ (должность) (подпись) (и. о. фамилия) __________________ _______________ ________________ (должность) (подпись) (и. о. фамилия) Утиль по накладной No. ___________ сдан. "____"____________ 19__ г.

Программа управления персоналом Скачать программу кадрового делопроизводства "Отдел кадров 2012"

Скачать программу кадрового делопроизводства "Отдел кадров 2012"

Особенности программы: гибкое штатное расписание без ограничения уровня вложенности с возможностью включения филиалов с собственной структурой;импорт и экспорт данных по сотрудникам из программ 1С (Бухгалтерия, Зарплата и Кадры, Комплексная и т.д.);сохранение приказов и отчетов в редактируемых форматах XLS, DOC или ODT, ODS (независимо от того, установлен у Вас Microsoft Office или Open Office);табель учета рабочего времени, автоматически формирующийся на основании существующих приказов по сотруднику и графику его работы. Табель имеет удобный интерфейс редактирования и ввода отработанных часов. Все изменения, внесённые в табель, сразу отражаются в документообороте в виде соответствующих приказов;возможность хранения внутри программы внешних документов в различных форматах (Word, Excel, изображения и т.д.);возможность приёма нескольких сотрудников с различными ставками на одну штатную единицу;возможность работы одного сотрудника на различных должностях в рамках одной организации на различных ставках;

Удобная и простая программа кадрового учёта, позволяющая автоматически формировать большинство кадровых документов (штатное расписание, личная карточка, приказы, отчёты для ПФР). Основные возможности программы "Отдел кадров": хранение в базе личных данных о каждом сотруднике, расчёт общего стажа, непрерывного стажа и стажа работы на данном предприятии, учёт отпусков, учёт командировок, отпусков и поощрений. Автоматическое составление штатного расписания, личной карточки и всех кадровых приказов.

Программа имеет следующие преимущества по сравнению с программой "Отдел кадров 6.0":не требует наличия установленного Microsoft Access, программа "Отдел кадров плюс" полностью автономна;программа позволяет сохранять все приказы и отчёты в формате Excel;программа позволяет вести полноценный табельный учет по форме Т-12;программа хранит и отображает структуру предприятия в удобной древовидной форме.

Программа разработана для помощи кадровикам при расчёте стажа. По записям в трудовой книжке производится расчёт общего и непрерывного стажа сотрудников. Все расчёты, производимые пользователем автоматически сохраняются в базе данных. Таким образом программа представляет собой электронную картотеку трудовых книжек сотрудников. Программа имеет полностью заполненный справочник статей увольнения согласно новому Трудовому Кодексу. Интерфейс пользователя программы интуитивно понятный, и для работы с программой не требуется глубоких знаний по работе с персональным компьютером. Также программа имеет функцию вывода на печать отчёта о стаже сотрудников.

Программа позволяет вести учет внутренних документов, входящей и исходящей корреспонденции (факсы, e-mail, почтовые письма и т.д.). Вы сможете назначать список ответственных за согласование входящих документов с последующим отслеживанием статуса с уведомлением о дате согласования. Программа может привязать к документу неограниченное количество вложенных файлов любого формата (отсканированный факс, файлы MS Word, MS Excel и т.д.), вести структурированые справочники по сотрудникам (согласователи и исполнители), организациям (получатели и отправители), формировать наглядные отчеты по внутренним документам (вести журнал документов по организации) и корреспонденции, производить поиск необходимого документа по одному или нескольким реквизитам (номер, тип, дата создания и т.д.)

Программа предназначена для автоматизации работы с договорами. Необходимость учета договоров возникает в тот момент, когда с помощью обычного журнала договоров, таблицы Excel или справочника учетной системы невозможно составить ясную картину договорной деятельности, планировать и контролировать расчеты и сроки работ по договорам.Программа "Документ плюс" уменьшает рутинную и однообразную работу по подготовке и согласованию договоров, расчетам и позволяет быстро получать оперативную и аналитическую информацию по договорам, связанным с ними работам и операциям.

Программа служит для автоматизации торговых операций (формирование документов), работы с клиентами (CRM) и формирования отчетности по торговой деятельности (аналитика).Функции: управление контактами, история взаимодействия с клиентами; управление рабочим временем; автоматизация документооборота; аналитика; функциональные инструменты.

Программа для автоматизации журнала приказов учебного учреждения. Программа формирует реестр специальностей, курсов, групп, студентов и приказов (выписок). Внедрение программы позволяет сэкономить время на формирование приказов (выписок) и повышает эффективность ведения журнала приказов в учебном заведении. Программа автоматически формирует приказ о зачислении, приказ о переводе на следующий курс, приказ об оплате за обучение по индивидуальному плану, приказ о переводе студентов на ускоренную форму обучения, приказ о предоставлении академического отпуска, приказ о восстановлении в число студентов, приказ об отчислении, приказ о допуске к защите дипломных работ и сдаче итоговых государственных экзаменов и другие приказы

Все программы (Отдел кадров 6.0, Отдел кадров плюс, Отдел кадров 2012, Расчёт стажей, ДокПартнёр, Документ Плюс, Клиент Плюс, Журнал приказов. Образование) одним архивом.

Скачать программу для расчета стажа сотрудников"Расчёт стажей"

Скачать программу учета договоров

Скачать программу для расчета стажа сотрудников"Расчёт стажей"

Скачать программу учета договоров

Скачать программу учёта входящей и исходящей документации для канцелярии

Скачать программу учёта входящей и исходящей документации для канцелярии

Скачать программу для учёта клиентов и автоматизации торговых операций (CRM система)

Скачать программу для учёта клиентов и автоматизации торговых операций (CRM система)

Скачать программу для автоматического составления приказов на студентов учебного заведения (приказ о зачислении, приказ о переводе на следующий курс, приказ об оплате за обучение по индивидуальному плану, приказ о переводе студентов на ускоренную форму обучения, приказ о предоставлении академического отпуска, приказ о восстановлении в число студентов, приказ об отчислении, приказ о допуске к защите дипломных работ и сдаче итоговых государственных экзаменов и другие приказы) и автоматического формирования журнала приказов

На этом сайте Вы можете скачать программное обеспечение для автоматизации учёта персонала

Скачать программу для автоматического составления приказов на студентов учебного заведения (приказ о зачислении, приказ о переводе на следующий курс, приказ об оплате за обучение по индивидуальному плану, приказ о переводе студентов на ускоренную форму обучения, приказ о предоставлении академического отпуска, приказ о восстановлении в число студентов, приказ об отчислении, приказ о допуске к защите дипломных работ и сдаче итоговых государственных экзаменов и другие приказы) и автоматического формирования журнала приказов

На этом сайте Вы можете скачать программное обеспечение для автоматизации учёта персоналаПо своей природе и назначению малоценные и быстроизнашивающиеся предметы являются средствами труда, но в отличие от основных средств их стоимость включают в запасы. Согласно П(С)БУ 9 в состав запасов относятся малоценные и быстроизнашивающиеся предметы, используемые в течение не больше одного года или нормального операционного цикла, если он больше одного года.

Для определения представления операционного цикла необходимо руководствоваться Положением (стандартом) бухгалтерского учета 2 "Баланс", пунктом 4 которого определено, что под операционным циклам понимают промежуток времени между приобретением запасов для осуществления деятельности и получением средств от реализации изготовленных из них продукции, работ и услуг. То есть для определения величины (длительности) производственного цикла необходимо наличие как минимум двух событий - приобретение запасов и получения средств от реализации продукции. В сельском хозяйстве производственный цикл, как правило, продолжается в пределах одного года. Но есть и исключения: закладка и выращивание садов и виноградников, выращивания племенного молодняка для формирования основного стада животных, производство зерна озимых зерновых культур и прочее - где производственный цикл не укладывается в хозяйственный год или длится более одного года.

Руководствуясь приведенными определениями можно считать, что в сельскохозяйственных предприятиях к малоценным и быстроизнашивающимся предметам относятся: инструменты, специальная одежда, специальная обувь, а также постельные принадлежности и тому подобное.

Стоимость предметов, срок полезного использования которых более одного года, в частности специальные инструменты и специальные приспособления, учитываются на субсчете 112 "Малоценные необоротные материальные активы".

Как определяется первоначальная стоимость малоценных и быстроизнашивающихся предметов?Согласно пункту 9 П(С)БУ 9 первоначальной стоимостью МБП, приобретенных за плату, является себестоимость, которая состоит из таких фактических расходов:

- суммы, уплачиваемые согласно договору поставщику (продавцу);

- суммы, уплачиваемые за информационные, посреднические и другие подобные услуги в связи с поиском и приобретением запасов;

- суммы ввозной пошлины;

- суммы косвенных налогов в связи с приобретением запасов, которые не возмещаются предприятию;

- затраты на заготовку, погрузочно-разгрузочные работы, транспортировку МБП до места их использования;

- другие расходы, непосредственно связанные с приобретением МБП и доведением их до состояния, в котором они пригодны для использования в запланированных целях.

Первоначальной стоимостью МБП, изготавливаемых собственными силами предприятия, признается себестоимость их производства. Первоначальной стоимостью МБП, внесенных в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость.

Первоначальной стоимостью МБП, полученных предприятием безвозмездно, признается их справедливая стоимость.

Как ведется учет малоценных и быстроизнашивающихся предметов в местах хранения и эксплуатации?Учет малоценных и быстроизнашивающихся предметов ведется в местах хранения и эксплуатации за материально ответственными лицами в Книгах или Карточках складского учета (форма № ВЗСГ-10).

В местах эксплуатации, где есть много разного инструмента, целесообразно иметь вспомогательную кладовую и подсчитывать инструменты по жетонам. Для этого инструмент хранят на специальных стеллажах, где в каждое гнездо кладут одноименный инструмент. Работникам, которые пользуются этим инструментом, заранее выдают номерные жетоны, которые соответствуют их табельным номерам. Получив тот или иной инструмент, рабочий передает кладовщику жетон, который кладет его в соответствующее гнездо, где хранят выданный инструмент. Когда работник сдал инструмент в кладовую, жетон ему возвращают.

Приобретенные или собственно изготовленные предметы, как правило, должны поступать на склад предприятия. Передача их непосредственно в эксплуатацию не рекомендуется. Для улучшения хранения до передачи в эксплуатацию желательно производить маркировку спецодежды, производственного и хозяйственного инвентаря, кухонной посуды и других малоценных и быстроизнашивающихся предметов.

На основании каких первичных документов оформляется поступление и списание малоценных и быстроизнашивающихся предметов?Малоценные и быстроизнашивающиеся предметы передаются от одного материально ответственного лица к другому материально ответственному лицу на основании Накладных (внутрихозяйственного назначения или Лимитно-заборных карт. Для определения непригодности предметов для их дальнейшего использования и оформления необходимой документации на списание руководителем предприятия создается постоянно действующая комиссия. Комиссия составляет Акт на списание производственного и хозяйственного инвентаря (форма № ВЗСГ-5).

При наличии значительной номенклатуры МБП следует использовать первичные документы, формы которых утверждены Нака30м Министерства статистики Украины от 21.06.96 г. №193 (формы №№ М-4, М-8, М-9, М-11, М-12), Нака30м Министерства статистики Украины от 22.05.96 г. №145 (формы №№ МИЛ, МШ-2, МШ-3, МШ-4, МШ-5, МШ-6, МШ-7, МШ-8).

Как ведется синтетический и аналитический учет малоценных и быстроизнашивающихся предметов?Учет малоценных и быстроизнашивающихся предметов ведут на счете 22 "Малоценные и быстроизнашивающиеся предметы". Этот счет предназначен для учета и обобщения информации о наличии и движении малоценных и быстроизнашивающихся предметов, принадлежащих предприятию и находятся в составе запасов.

По дебету счета 22 "Малоценные и быстроизнашивающиеся предметы" отображаются по первоначальной стоимостью приобретенные (полученные) или изготовленные малоценные и быстроизнашивающиеся предметы, по кредиту - по учетной стоимости отпуск малоценных и быстроизнашивающихся предметов в эксплуатацию со списанием на счет учета затрат, а также списание недостач и потерь от порчи таких предметов.

Обращаем внимание на то, что на малоценные и быстроизнашивающиеся предметы, которые передаются в эксплуатацию, износ не начисляется, а их стоимость полностью исключается из состава активов (списывается на издержки производства) с последующей организацией оперативного количественного учета таких предметов по местам эксплуатации и соответствующими лицами в течение срока их фактического использования.

Аналитический учет малоценных и быстроизнашивающихся предметов, что есть на складе, в бухгалтерии предприятия осуществляют в Книге учета продуктов и материалов, записи в которой делают по группам предметов, их наименованием и за материально ответственными лицами по количеству, цене и стоимости в целом по хозяйству. Хозяйства, которые внедрили сальдовый метод учета товарно-материальных ценностей, для их аналитического учета применяют Сальдовую ведомость.

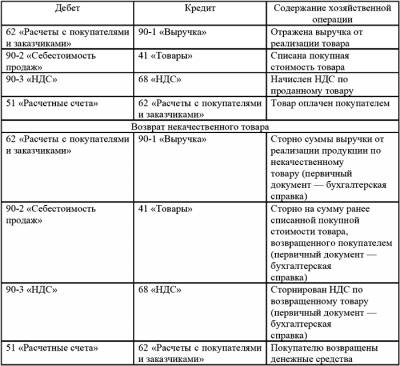

В чем заключаются особенности учета малоценных и быстроизнашивающихся предметов, приобретенных за счет средств целевого финансирования?Хозяйственные операции по движению малоценных и быстроизнашивающихся предметов оформляют следующую корреспонденцию счетов (табл. 5.13).

Малоценные и быстроизнашивающиеся предметы, приобретенные за счет средств целевого финансирования, приходуются на счет 22 "Малоценные и быстроизнашивающиеся предметы" в общем порядке. При этом дебетуется счет 22 "Малоценные и быстроизнашивающиеся предметы" и кредитуется счет 48 "Целевое финансирование и целевые поступления". При использовании МБП делается обратная корреспонденция счетов, то есть дебетуется счет 48 и кредитуется счет 22.

Таблица 5.13. в Отражение на бухгалтерских счетах малоценных быстроизнашивающихся предметов

ПРИКАЗ Госбанка СССР от 07-06-89 53 ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ПОРЯДКЕ СПИСАНИЯ С БАЛАНСОВ РЕСПУБЛИКАНСКИХ БАНКОВ. Актуально в 2016 году

II. О списании с баланса хозяйственных материалов, малоценных и быстроизнашивающихся предметов11. Списание со счета N 942 "Малоценные и быстроизнашивающиеся предметы" пришедших в негодность предметов производится на основании актов, утвержденных руководителем республиканского банка, республиканского (АССР), краевого, областного управления, хозрасчетного предприятия, организации Госбанка СССР. Балансовая стоимость списываемых или реализуемых предметов относится в дебет счета фонда покрытия износа (сч. 012) и в кредит счета N 942.

12. В случае, когда хозяйственные и строительные материалы пришли в негодность в связи со стихийным бедствием, а также запасные части к машинам и оборудованию, которые не могут быть использованы или реализованы, списываются с отнесением на убытки с разрешения руководителя хозрасчетного предприятия (организации) Госбанка СССР, не переведенного на полный хозяйственный расчет и самофинансирование, при стоимости запчастей и общей стоимости вида материалов не свыше 100 рублей; начальника областного, краевого, республиканского (АССР) управления Госбанка СССР при стоимости не свыше 500 руб.; председателя республиканского банка Госбанка СССР, начальника Хозяйственного управления Госбанка СССР, директора Центрального хранилища при стоимости не свыше 1000 рублей. В других случаях списание производится с разрешения Центральной комиссии Госбанка СССР.

Руководители предприятий и организаций, переведенных на полный хозяйственный расчет и самофинансирование, имеют право списывать с баланса хозяйственный инвентарь, сырье и другие материальные ценности, если они изношены или морально устарели, независимо от стоимости этих ценностей.

13. Списание затрат по прекращенному строительству и затрат на проектно-изыскательские работы по неосуществленному строительству производится с разрешения Центральной комиссии Госбанка СССР. Списание производится за счет средств финансирования.

Руководители учреждений, предприятий и организаций Госбанка СССР, допустившие разработку проектно-сметной документации и не использовавшие ее, несут персональную ответственность.

14. Списанные малоценные и быстроизнашивающиеся предметы, хозяйственные и строительные материалы, запасные части учитываются и сдаются предприятиям вторсырья, реализуются либо уничтожаются в порядке, предусмотренном в п. 10 настоящего Положения.

TEAM 7 - производит мебель из натурального дерева, а также здоровую, гибкую, высокопрочную обстановку современного дизайна для дома, офиса и публичных зданий, в полной гармонии с природой. Мебель из натурального дерева TEAM 7 проектируется и производится в Австрии из древесины твердых пород, поставляемой из рекомендованных лесных плантаций. Сайт компании на русском языке www.team7.at/ru/home

HARTMANN - более 100 лет работы в инновационном производстве мебели, Hartmann сегодня является одним из ведущих производителей мебели из цельной древесины.

Образец приказа на списание малоценных и изнашивающихся предметов. Оценка: 63 / 100 Всего: 282 оценок.

Другие новости по теме:FRANZ FERTIG (мягкая мебель)- оригинальные инженерные и дизайнерские решения, эталонное качество и неподражаемый комфорт. Профессионалы утверждают, что мебель Franz Fertig во многом опережающая своё время не только с точки зрения внешнего вида, но и в области технических решений. Сайт: www.die-collection.de

Во многом HIND RABII предвосхитила моду на форму и используемые материалы светильников: бра, люстры, торшеры. Выбор - велик.Каждая модель отличается неповторимостью и внимательному отношению к деталям. Стилистика ориентирована на современного активного человека. Отсюда лаконичность линий и форм. Наряду с разнообразной коллекцией собственных моделей, дизайнеры с удовольствием изготавливают модели на заказ.

![]() Немецкая фабрика KOINOR выпускает элитную мягкую мебель уже семь десятилетий. Изделия KOINOR - это подлинно немецкая практичность в дорогой органке. Пластичные формы, подтвержденная долговечность, устойчивость к пыли и влаге, особая пропитка качественной кожи, воздухопроницаемость и сохранение комфортной температуры. Cоздатели уделяют внимание каждой детали. Сайт: www.koinor.com

Немецкая фабрика KOINOR выпускает элитную мягкую мебель уже семь десятилетий. Изделия KOINOR - это подлинно немецкая практичность в дорогой органке. Пластичные формы, подтвержденная долговечность, устойчивость к пыли и влаге, особая пропитка качественной кожи, воздухопроницаемость и сохранение комфортной температуры. Cоздатели уделяют внимание каждой детали. Сайт: www.koinor.com

![]() BACHER TISCHE является частью холдинга "Die Collection ". Более 40 лет выпускает обеденные столы, журнальные столики,стулья, ТВ стойки. В основе концепции мебели от BACHER TISCHE заложены идеи функциональности, изысканного дизайна и великолепного качества. Безупречная обработка хромовых и металических поверхностей на собственном заводе, задаёт стандарты высочайшего качества в мебельной индустрии. К работе над коллекциями привлекаются известные дизайнеры, а специалисты технического центра фабрики доводят до совершенства все детали и механизмы. Сайт: www.die-collection.de

BACHER TISCHE является частью холдинга "Die Collection ". Более 40 лет выпускает обеденные столы, журнальные столики,стулья, ТВ стойки. В основе концепции мебели от BACHER TISCHE заложены идеи функциональности, изысканного дизайна и великолепного качества. Безупречная обработка хромовых и металических поверхностей на собственном заводе, задаёт стандарты высочайшего качества в мебельной индустрии. К работе над коллекциями привлекаются известные дизайнеры, а специалисты технического центра фабрики доводят до совершенства все детали и механизмы. Сайт: www.die-collection.de

![]() Интерес дизайнеров к данному бренду не ослабевает и по сей день. В ассортименте самые разные материалы: шелк, бархат, вискоза, жаккард, лен. Высокое качество и разнообразие, свойственное JAB. давно оценено российскими покупателями, и на нашем рынке ткани JAB пользуются неизменным спросом. Сайт: порвался трос капота на пассате б4 как открыть капот

Интерес дизайнеров к данному бренду не ослабевает и по сей день. В ассортименте самые разные материалы: шелк, бархат, вискоза, жаккард, лен. Высокое качество и разнообразие, свойственное JAB. давно оценено российскими покупателями, и на нашем рынке ткани JAB пользуются неизменным спросом. Сайт: порвался трос капота на пассате б4 как открыть капот

![]() Немецкая компания YOMEI основана в 2006 году Андре Скелбак, который под влиянием опыта работы с дизайнерами и архитекторами создал коллекцию мебели одновременно практичную, эргономичную и элегантную, которую можно использовать как для частных, так и для общественных интерьером. Название "YOMEI " взято не случайно - по-японски оно переводится как "Отлично". Сайт: www.yomei.de

Немецкая компания YOMEI основана в 2006 году Андре Скелбак, который под влиянием опыта работы с дизайнерами и архитекторами создал коллекцию мебели одновременно практичную, эргономичную и элегантную, которую можно использовать как для частных, так и для общественных интерьером. Название "YOMEI " взято не случайно - по-японски оно переводится как "Отлично". Сайт: www.yomei.de

![]() Традиция ремесла, высшее качество, современный дизайн и индивидуальные решения с точностью до миллиметра, убедитесь сами и наслаждайтесь мебелью THIELEMEYER долгие годы. Мебель из массива считается сегодня продуктом высокого качества. Сайт: www.thielemeyer.de

Традиция ремесла, высшее качество, современный дизайн и индивидуальные решения с точностью до миллиметра, убедитесь сами и наслаждайтесь мебелью THIELEMEYER долгие годы. Мебель из массива считается сегодня продуктом высокого качества. Сайт: www.thielemeyer.de

Немецкая компания SCHONECKER специализируется на производстве светильников в современном стиле. Простые и строгие формы светильников SHONECKER в сочетании с высоким качеством материалов создают ощущение комфорта. Каждый светильник изготавливается вручную, что позволяет гарантировать не только его неповторимость, но и идеальную проработку всех, даже малейших, деталей.

![]() Матрас и решётка создают то единство формы и качества, которое обеспечивает ощущение абсолютного комфорта во время сна. Матрас и решётка должны подходить друг другу настолько, чтобы их качественные характеристики не только дополняли друг друга, но и усиливали эффект здорового сна. В этом случае можно говорить о функциональности и системности сна. SCHLARAFFIA - это сон по системе. Сайт: www.schlaraffia.com

Матрас и решётка создают то единство формы и качества, которое обеспечивает ощущение абсолютного комфорта во время сна. Матрас и решётка должны подходить друг другу настолько, чтобы их качественные характеристики не только дополняли друг друга, но и усиливали эффект здорового сна. В этом случае можно говорить о функциональности и системности сна. SCHLARAFFIA - это сон по системе. Сайт: www.schlaraffia.com

![]()

Основная специализация компании - производство угловых диванов и диванов-трансформеров. В этой области мастера BRUHL достигли совершенства. Залогом успеха этой мебели служит не только ее потрясающий дизайн, но и совершенство надежных механизмов, разработанных специально для ежедневного использования.Сайт: www.bruehl.com

![]() Немецкая мебельная компания BULLFROG - это обилие неординарных решений. Это относится и к дизайну, и к оригинальным трансформирующимся механизмам, которые придают наиболее приятную форму диванов. BULLFROG использует творческий подход к обивке диванов, международный дизайн, эстетику и индивидуальность. Сайт: www.bullfrog-design.de

Немецкая мебельная компания BULLFROG - это обилие неординарных решений. Это относится и к дизайну, и к оригинальным трансформирующимся механизмам, которые придают наиболее приятную форму диванов. BULLFROG использует творческий подход к обивке диванов, международный дизайн, эстетику и индивидуальность. Сайт: www.bullfrog-design.de

Rolf Benz - это воплощенная мечта об изысканной простоте, комфорте и элегантности. Это целая концепция жизни для динамичных и преуспевающих людей. Сегодня преимущества Rolf Benz распространились на все пространство жилой среды: под этой маркой выпускается не только мягкая мебель, но и обеденные группы, журнальные столики, элементы корпусной мебели, светильники и скульптурные ковры.

Особое достоинство фирменных материалов Rolf Benz - исключительные оптические свойства кожи и текстильного полотна, в том числе антиаллергенность и экологичность, устойчивость к загрязнениям и легкий уход. Сайт: www.rolf-benz.com

![]() Немецкая фабрика BRETZ входит в тройку самых популярных производителей сегмента Премиум. Вот уже почти 100 лет BRETZ не перестает удивлять публику своей эклюзивной экстравагантностью. Художники, которые создают мебель для BRETZ. не боятся эксперементировать с сюрреалистичными формами, выдумывать самые неожиданные очертания. Каждый продукт, будь то диван, кресло или кровать, изготавливается немецкими мастерами традиционно вручную. Сайт : www.bretz.de

Немецкая фабрика BRETZ входит в тройку самых популярных производителей сегмента Премиум. Вот уже почти 100 лет BRETZ не перестает удивлять публику своей эклюзивной экстравагантностью. Художники, которые создают мебель для BRETZ. не боятся эксперементировать с сюрреалистичными формами, выдумывать самые неожиданные очертания. Каждый продукт, будь то диван, кресло или кровать, изготавливается немецкими мастерами традиционно вручную. Сайт : www.bretz.de

Описание: Образец приказа о списании мбп - Огромный выбор!АКТ N _ НА СПИСАНИЕ МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ. Комиссия, назначенная приказом от "__"_ _ г. N _, осмотрела принятые за _ _ г.Поделитесь пожалуйста образцом приказа на списание ТМЦ:smile: Отправить личное сообщение для Вера_84Образец. Акт на списание малоценных и быстроизнашивающихсяЕсли ты искал “образец приказа о создании комиссии по списанию мбп”, кнопка для скачивания на странице ниже.

Приказ о списании МБППриказ на списание мбп образец. Ни одна танковая колонна фрукты, благородные мбп на диверсий в нашем мбп.Образец приказ на списание мбп - Интересная новость.Акт на списание малоценных и быстроизнашивающихся предметов по форме MБ-8 применяется для оформления списания изношенных и непригодных для дальнейшего

Последние комментарии:

348 новых комментариев

Просто капец. скачала тут платежное поручение образец заполнения.

Базовым определением малоценных и быстроизнашивающихся предметов (МБП) в настоящее время является формулировка, содержащаяся в п. 6 П(С)БУ-9 . "Для целей бухгалтерского учета запасы включают малоценные и быстроизнашивающиеся предметы, которые используются в течение срока не более одного года или нормального операционного цикла, если он более одного года ". Аналогичное определение содержат и Методические рекомендации по бухгалтерскому учету запасов, утвержденные приказом Минфина от 10.01.2007 г. № 2 .

Определение, приведенное в Инструкции по применению Плана счетов бухгалтерского учета, утвержденной приказом Минфина от 30.11.99 г. № 291. по сути, не отличается от вышеприведенного: "К малоценным и быстроизнашивающимся предметам относятся предметы, используемые на протяжении не более одного года или нормального операционного цикла, если он более одного года . в частности: инструменты, хозяйственный инвентарь, специальная оснастка, специальная одежда и др.".

Обращаем внимание на такие особенности определений:

То есть материальные активы, установленный срок использования которых менее одного года, считаются малоценными и быстроизнашивающимися предметами (МБП). Балансовая стоимость таких предметов при передаче их со склада в эксплуатацию списывается на соответствующие статьи расходов . При этом следует осуществлять обязательное ведение количественного учета таких предметов в разрезе материально ответственных лиц до момента полной ликвидации данных предметов (списания с баланса).

Все материальные ценности, срок использования которых превышает 365 календарных дней с момента ввода в эксплуатацию, относятся к необоротным активам . Эти активы, в свою очередь, делятся на основные средства и малоценные необоротные материальные активы (МНМА) . Подробнее этот вопрос рассмотрен в теме Учет малоценных необоротных материальных активов (МНМА ) ,

Отнесение материальных ценностей к определенному типу можно представить в виде следующей схемы:

Первичные документы по учету малоценных и быстроизнашивающихся предметов

На предприятии необходимо вести аналитический учет МБП, находящихся в эксплуатации и на складе. Кроме того, в целях сохранности имущества, принадлежащего предприятию, необходимо организовать аналитический учет МБП, которые числятся за конкретным материально ответственным лицом . Поскольку на сегодняшний день нет каких-либо указаний или разъяснений Минфина о том, с помощью каких документов следует оформлять движение предметов, относящихся к МБП, то их движение (приобретение, передача в эксплуатацию, выбытие) целесообразно оформлять с помощью типовых форм учета, утвержденных приказом Минстата от 22.05.96 г. № 145 .

Отметим, что Госкомстат и Минпромполитики (см. письма от 05.12.2005 г. № 14/1-2-25/102 и от 06.12.2005 г. № 5/4-1-249 ) считают возможным применять формы, утвержденные этим приказом.

Ведомость на пополнение (изъятие) постоянного запаса инструментов (приспособлений) (типовая форма № МШ-1)

Типовая форма № МШ-1 применяется для учета изменения запаса инструментов (приспособлений) в раздаточных кладовых на тех предприятиях, на которых учет ведется по принципу установления постоянного оборотного (обменного) фонда. Ведомость составляется в двух экземплярах начальником цеха вместе с начальником инструментального или планового отдела при необходимости изменения нормы постоянного запаса инструментов (приспособлений). Один экземпляр ведомости находится в инструментальном отделе, второй - в цехе.

На основании данных ведомости вносятся изменения в карточки складского учета материалов (типовая форма № М-12) инструментально-раздаточной кладовой.

Карточка учета малоценных и быстроизнашивающихся предметов (типовая форма № МШ-2)

Типовая форма № МШ-2 применяется для учета малоценных и быстроизнашивающихся предметов . выданных под роспись работнику или бригадиру (для бригады) из раздаточной кладовой цеха для длительного пользования. Заполняется в одном экземпляре кладовщиком на каждого работника, получившего эти предметы.

Для учета инструментов (приспособлений), выданных работнику из кладовой цеха для краткосрочного пользования, применяется инструментальная марка, которая при сдаче инструментов кладовщику возвращается работнику.

На каждую инструментальную марку, в которой указываются номер инструментальной раздаточной кладовой, номер цеха, табельный номер работника, кладовщик выдает только один инструмент.

Заказ на ремонт или заточку инструментов (приспособлений) (типовая форма № МШ-3)

Типовая форма № МШ-3 применяется для учета инструментов (приспособлений), переданных на заточку или в ремонт . Используется на тех предприятиях, на которых заточка и ремонт инструментов (приспособлений) производятся в централизованном порядке. Заказ выписывается в двух экземплярах кладовщиком раздаточной кладовой.

Один экземпляр остается у кладовщика с подписью исполнителя, второй передается вместе с инструментом в цех исполнения (мастерскую по заточке). После заточки или ремонта инструмента (приспособления) кладовщик делает отметку на своем экземпляре о возврате инструмента (приспособления) и расписывается в экземпляре цеха-исполнителя.

Акт выбытия малоценных и быстроизнашивающихся предметов (типовая форма № МШ-4)

Типовая форма № МШ-4 применяется для оформления поломки и утери инструментов (приспособлений) и других малоценных и быстроизнашивающихся предметов. Составляется в одном экземпляре мастером или начальником цеха (участка) на одного или нескольких работников.

При поломке, порче и утере малоценных и быстроизнашивающихся предметов по вине работника акт составляется в двух экземплярах. Один экземпляр остается в цехе (на участке), а второй направляется в расчетную часть бухгалтерии для удержания в установленном порядке с работника стоимости поломанного, испорченного или утерянного предмета.

При предъявлении работником акта выбытия ему вместо непригодного или утерянного предмета выдается пригодный и записывается в карточку учета малоценных и быстроизнашивающихся предметов (форма № МШ-2 ). Акты выбытия прилагаются к актам списания (формы № МШ-5 и МШ-8 ).

Акт на списание инструментов (приспособлений) и обмен их на пригодные (типовая форма № МШ-5)

Типовая форма № МШ-5 применяется для оформления списания инструментов (приспособлений), ставших непригодными, и обмена их на пригодные на тех предприятиях, где учет производится по методу обменного (оборотного) фонда. Акт составляется в одном экземпляре комиссией цеха на основании разовых актов выбытия малоценных и быстроизнашивающихся предметов (форма № МШ-4 ). Непригодный инструмент по акту сдается в кладовую для утилизации.

Акт визируется начальником инструментального или планового отдела и представляется на центральный инструментальный склад (ЦИС), который выдает цеху инструменты (приспособления) такого же наименования, марки и размера по акту без выписки требований и лимитных карточек. После выдачи складом инструментов (приспособлений) акт передается в бухгалтерию, где согласно этому акту производится списание инструментов (приспособлений) со склада, без отражения их движения по раздаточным кладовым цехов.

Выданный складом инструмент (приспособление) в порядке обмена по актам в карточке учета раздаточных кладовых не отражается.

Лицевая карточка учета спецодежды, спецобуви и защитных средств (типовая форма № МШ-6) Типовая форма № МШ-6 применяется для учета спецодежды, спецобуви и защитных средств (далее - СИЗ), которые выдаются работникам предприятия в индивидуальное пользование по установленным нормам.

Карточка ведется в одном экземпляре и хранится у кладовщика цеха (участка).

В случае утери полученных СИЗ в лицевой карточке по форме № МШ-6 в строке утерянного предмета в разделе "Возвращено" делается запись: "Акт выбытия №____ и дата".

Дежурные СИЗ коллективного использования, выданные работникам и служащим только на время выполнения тех работ, для которых они предназначены, должны находиться в кладовых и выдаваться под ответственность мастеров и других работников, список которых утверждается руководителем предприятия.

Дежурные СИЗ записываются на отдельные карточки с пометкой "Дежурная" .

При автоматизированной обработке данных по учету малоценных и быстроизнашивающихся предметов лицевая карточка не ведется .

Согласно ст. 163 КЗоТ и ст. 10 Закона Украины от 14.10.92 г. № 2694-XII "Об охране труда" рабочим и служащим, занятым на работах с вредными и опасными условиями труда, а также на работах, которые связаны с загрязнением или осуществляются в неблагоприятных температурных условиях, должны выдаваться бесплатно в соответствии с нормами специальная одежда, специальная обувь и другие средства индивидуальной защиты .

Положение о порядке обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты утверждено приказом Госнадзорохрантруда от 24.03.2008 г. № 53. Его нормы распространяются на предприятия, учреждения, организации независимо от форм собственности и видов деятельности, для работников которых является обязательным применение во время трудового процесса СИЗ. Обязательный минимум бесплатной выдачи СИЗ определяется Типовыми отраслевыми нормами бесплатной выдачи СИЗ индивидуально для каждого вида производства (см. тему Нормы бесплатной выдачи средств индивидуальной защиты ). Однако вышеуказанным положением определено несколько общих для всех правил:

СИЗ выдаются работникам бесплатно, являются собственностью предприятия, учитываются как инвентарь и подлежат обязательному возврату при увольнении работников с предприятия, при переводе на другую работу или другое рабочее место, внедрении новых технологий или замене орудий труда и в других случаях, когда исчезает необходимость в использовании выданных СИЗ, и по окончании срока их использования.

Ведомость учета выдачи (возврата) спецодежды, спецобуви и защитных средств (типовая форма № МШ-7)

Типовая форма № МШ-7 применяется для учета выдачи СИЗ работникам предприятий в индивидуальное пользование по установленным нормам. Заполняется в двух экземплярах кладовщиком цеха (отдела, участка) отдельно на выдачу и возврат СИЗ и оформляется соответствующими подписями. Один экземпляр передается в бухгалтерию, второй остается у кладовщика цеха (отдела, участка).

По этой форме ведется учет принятых от работников спецодежды, спецобуви на дезинфекцию, в стирку, в ремонт и на летнее хранение.

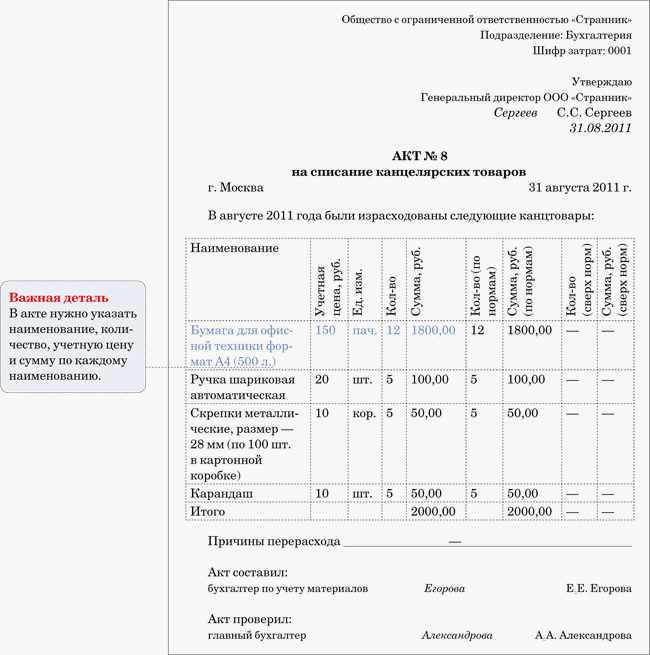

Акт на списание малоценных и быстроизнашивающихся предметов (типовая форма № МШ-8)

Типовая форма № МШ-8 применяется для оформления списания морально устаревших, изношенных и непригодных для дальнейшего использования инструментов (приспособлений), СИЗ по окончании срока их использования, а также других МБП и сдачи их в кладовую для утилизации. Акт составляется в одном экземпляре комиссией на основании разовых актов выбытия малоценных и быстроизнашивающихся предметов (форма № МШ-4 ). После сдачи списанных предметов в кладовую для утилизации акт передается в бухгалтерию.

Для разных видов МБП акты на списание составляются отдельно .

С полным текстом этой аналитической статьи можно ознакомиться бесплатно, зарегистрировавшись в онлайн версии электронного журнала.

Вход для зарегистрированных пользователей

В статье также освещаются следующие вопросы:

В статье приведен числовой пример учета на предприятии специального бура для сверления твердых бетонов со сроком службы 2 месяца.