Рейтинг: 4.4/5.0 (1919 проголосовавших)

Рейтинг: 4.4/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Порядок перевозки грузов автомобильным транспортом регулируется:

- главой 40 Гражданского кодекса РФ, далее – ГК РФ;

- Уставом автомобильного транспорта и городского наземного электрического транспорта (Федеральный закон от 08.11.2007 № 259-ФЗ), далее – Устав;

- Правилами перевозок грузов автомобильным транспортом, утв. Постановлением Правительства РФ от 15.04.2011 № 272 (начало действия – 25.07.2011), далее – Правила.

Согласно ст. 785 ГК РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату. Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Транспортная накладная – обязательный документ при перевозке грузов перевозчиком

Согласно п. 1 ст. 8 Устава заключение договора перевозки груза подтверждается транспортной накладной. Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется грузоотправителем.

Груз, на который не оформлена транспортная накладная, перевозчиком для перевозки не принимается, за исключением груза, который перевозится на основании договора фрахтования (п. 3 ст. 8 Устава).

Форма транспортной накладной приведена в Приложении № 4 к Правилам. Порядок ее заполнения установлен разделом II Правил.

Товарно-транспортная накладная была обязательной до 25.07.2011 при перевозке грузов транспортной компанией

Форма товарно-транспортной накладной (1-Т) утверждена постановлением Госкомстата РФ от 28.11.1997 № 78 как унифицированная форма первичной учетной документации по учету работ в автомобильном транспорте.

Товарно-транспортная накладная представляет собой единый документ: товарную накладную и транспортную накладную, и является первичным документом, подтверждающим отгрузку/получение товаров и расходы на транспортировку товаров (грузоперевозку).

Согласно указаниям по заполнению этой формы она предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом.

Таким образом, до 25.07.2011 товарно-транспортная накладная была обязательной к применению в случаях, когда в перевозке груза участвовала транспортная компания (грузоперевозчик). Форма 1-Т составлялась в 4-х экземплярах: для отправителя груза (1 экз.), получателя груза (1 экз.) и грузоперевозчика (2 экз.).

ФНС России в письме от 18.08.2009 № ШС-20-3/1195 указала:

- если покупатель заказчиком перевозки не является, то действующий порядок наличия товарно-транспортной накладной у получателя груза (покупателя) не предусматривает;

- утверждение о том, что форма товарно-транспортной накладной № 1-Т является единственным документом, служащим для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей, противоречит постановлению Госкомстата РФ от 25.12.1998 № 132.

Аналогичный вывод был сделан в письме Минфина РФ от 15.06.2010 № 03-03-06/1/413: если организация-покупатель не оплачивает транспортировку товаров, то для оприходования и отражения в учете стоимости приобретенных товаров может служить оформленная товарно-транспортная накладная (форма № 1-Т) либо товарная накладная (форма № ТОРГ-12) .

Обратите внимание! Указанные письма контролирующих органов были выпущены еще до 25.07.2011 г. Таким образом, оформление товарно-транспортной накладной до этой даты требовалось только в случаях, когда в процессе отправки и получения грузов участвовали три стороны: грузоотправитель, грузополучатель и перевозчик.

Товарно-транспортная накладная составляется в случаях, предусмотренных договором или внутренними правилами

В настоящее время организация-поставщик может применять форму товарно-транспортной накладной (1-Т), в том числе вместо товарной накладной (ТОРГ-12) или накладной (М-15), в случаях, когда это предусмотрено внутренними правилами документооборота или договором поставки (купли-продажи, перевозки груза, др.).

В любом случае, перечень и порядок предоставления первичных документов организацией-поставщиком следует указывать в договоре на поставку товаров. В случаях, когда формы документов контрагент разрабатывает самостоятельно, рекомендуется привести указанные формы в приложениях к договору.

Оформление транспортной накладной при доставке груза транспортом поставщика

По мнению Минфина РФ (письмо от 22.12.2011 № 03-03-10/123) в случаях, когда грузоотправитель самостоятельно доставляет товар до склада покупателя, возникают гражданско-правовые отношения при оказании услуг по перевозке, связанные с необходимостью согласования условий и стоимости перевозки груза, а также места и даты доставки груза.

При этом уазанные отношения не могут быть квалифицированы как договор перевозки груза в смысле ст.785 ГК РФ, поскольку сторонам договора перевозки являются отправитель груза и перевозчик, а предметом договора - деятельность перевозчика по доставке груза управомоченному на его получение лицу.

Таким образом, если по условиям договора доставку товаров осуществляет поставщик (отправитель) собственным транспортом, и покупатель оплачивает стоимость перевозки(транспортные расходы) отдельно от стоимости товаров, то для покупателя подтверждением расходов на перевозку являются:

- указание транспортных расходов отдельной строкой в товарной накладной (накладной);

- (или) акт на оказанные услуги по доставке груза;

- (и) транспортная накладная по форме, приведенной в приложении к договору; или экземпляр транспортной накладной по форме, приведенной в приложении № 4 к Правилам; или отрывной талон путевого листа № 4-П; или копия путевого листа; или товарно-транспортная накладная (1-Т).

Если же стоимость доставки груза (транспортные расходы) поставщиком не выделяется, и отдельно покупателем не оплачивается, то предоставление поставщиком каких-либо дополнительных документов, подтверждающих факт перевозки груза, законодательством не требуется. Для оприходования товаров покупателю необходима только накладная на товар (ТОРГ-12, М-15, др.).

В случае если договор перевозки не заключался, и покупатель собственным транспортом вывозит товар со склада грузоотправителя, услуги по перевозке не оказываются и транспортная накладная не составляется, а затраты на перевозку груза и факт его транспортировки подтверждаются путевым листом на транспортное средство (письмо Минфина РФ от 22.12.2011 № 03-03-10/123).

При этом затраты на перевозку груза относятся в издержки обращения (при приобретении товаров для перепродажи), либо в текущие производственные затраты или транспортно-заготовительные расходы (при приобретении сырья и материалов), либо на затраты вспомогательного производства при его наличии (транспортного участка, гаража, управления автомобильным транспортом, др.).

Наш поставщик отказывается предоставить товарно-транспортную накладную, ссылаясь на то, что ее давно отменили. Раньше мы требовали транспортную и товарно-транспортную накладные и счет-фактуру. Какие документы нам запрашивать сейчас у поставщиков при получении товара?

Если товар доставляется транспортом поставщика, и организация-покупатель отдельно не оплачивает доставку товара, то для принятия к учету поступивших товаров достаточно иметь:

- товарную накладную (ТОРГ-12);

- (или) накладную (М-15);

- (или) универсальный передаточный документ (УПД),

- (или) накладную, форма которой приведена в приложении к договору и которая содержит обязательные реквизиты, установленные п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Для получения налогового вычета НДС необходимо одновременное соблюдение трех условий (п. 1 ст. 172 НК РФ):

- товар принят к учету;

- имеется счет-фактура от продавца;

- товар предназначен для использования в операциях, облагаемых НДС.

Если товар доставляется перевозчиком (транспортной компанией, индивидуальным предпринимателем), у организации-покупателя всегда будет один экземпляр транспортной накладной по форме, приведенной в приложении № 4 к Правилам, поскольку пунктом 9 Правил предусмотрено составление транспортной накладной в 3 экземплярах (оригиналах) соответственно для грузоотправителя, грузополучателя и перевозчика.

Если доставка товаров осуществляется транспортом поставщика, и при этом согласно условиям договора покупатель оплачивает доставку отдельно от цены товара, то покупателю потребуется первичный документ, подтверждающий несение транспортных расходов. Таким документом может быть транспортная накладная, либо товарно-транспортная накладная, либо путевой лист (копия или отрывной талон).

У нас небольшой магазин. Товары для магазина мы закупаем на оптовых базах и доставляем собственным грузовиком. Должны ли мы оформлять транспортные накладные?

В данном случае обязанность по оформлению транспортных накладных законодательством не установлена.

При этом согласно п. 2 ст. 6 Устава автомобильного транспорта (закон от 08.11.2007 № 259-ФЗ) запрещается осуществление перевозок грузов грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство. Обязательные реквизиты и порядок заполнения путевых листов утверждены приказом Минтранса РФ от 18.09.2008 № 152.

Главная > Актуальные статьи. Юридическая служба > 2007 > Транспортные расходы при купле-продаже товаров: документальное оформление, бухгалтерский и налоговый учет

Транспортные расходы при купле-продаже товаров: документальное оформление, бухгалтерский и налоговый учетЛюдмила Круглова

Старший юрисконсульт Группы компаний Телеком-Сервис ИТ

Для многих организаций и индивидуальных предпринимателей, является актуальным вопрос о порядке учета транспортных расходов, которые в значительной степени влияют на порядок формирования издержек обращения, а также на порядок определения налогооблагаемой базы в целях налога на прибыль.

В настоящей статье мы постарались рассмотреть наиболее типичные варианты распределения обязанностей по доставке товаров в соответствии с условиями договоров, раскрыть основные вопросы бухгалтерского и налогового учета транспортных расходов как у продавца, так и у покупателя товаров.

Отражение порядка доставки товара в договорах поставки

Отметим сразу, что вариантов распределения обязанностей по транспортировке между сторонами договора купли-продажи существует достаточно много.

Общее правило о порядке доставки товара при заключении договора поставки закреплено в п.2 ст.458 Гражданского Кодекса РФ (далее – ГК РФ). В указанной норме предусмотрено, что в случаях, когда из договора купли-продажи не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца передать товар покупателю считается исполненной в момент сдачи товара перевозчику или организации связи для доставки покупателю, если договором не предусмотрено иное.

Таким образом, если иное не предусмотрено договором, доставка товара от склада поставщика (иного места нахождения товара) осуществляется покупателем самостоятельно.

В настоящей статье мы рассмотрим следующие, наиболее типичные варианты порядка распределения между сторонами обязанностей по доставке товара и, соответственно, распределения транспортных расходов:

1) товар выбирается со склада поставщика покупателем своими силами или с привлечением транспортной организации;

2) по условиям договора поставки товар доставляется до склада покупателя поставщиком своими силами или с привлечением сторонней транспортной организации, при этом в документах на передачу товара (накладных, счетах-фактурах) отдельной строкой указана стоимость транспортных расходов;

3) товар доставляется до склада покупателя поставщиком своими силами или с привлечением сторонней транспортной организации, при этом отдельно компенсации транспортных расходов покупателем поставщику не производится.

В первом и втором случаях, когда покупатель самостоятельно или посредством привлечения сторонней транспортной организации доставляет товар со склада поставщика, либо оплачивает поставщику услуги по доставке, специальной оговорки в договоре с поставкой о способе доставки не требуется. В первом случае (доставка транспортной организацией) действует общее правило, предусмотренное ст.458 ГК РФ. Во втором, стороны договора поставки выражают свою волю в отношении порядка доставки товара в письменном виде путем подписания накладной или иного документа, в котором указана сумма транспортных расходов, подлежащая возмещению поставщику.

В третьем случае, когда товар доставляется до склада покупателя поставщиком, в договоре поставки следует отдельно оговорить, что обязанность по доставке товара до покупателя лежит на поставщике и, при этом, стоимость такой доставки, учитывается в стоимости товара.

В случае отсутствия подобного положения в договоре, по нашему мнению, со стороны налоговых органов возможны следующие претензии к поставщику.

Как уже упоминалось, п.2 ст. 458 ГК РФ устанавливает, что транспортировку товара со склада поставщика, если иное не предусмотрено договором, осуществляет покупатель своими силами. Поэтому, если в случае применения третьего варианта распределения расходов по транспортировке, в договоре поставки «иного» не предусматривается, отсутствует обязанность поставщика по доставке товара, как в силу закона, так и в силу договора. Таким образом, проверяющие могут сделать вывод, что невозмещаемые покупателями расходы поставщика по доставке товара являются необоснованными, и не могут включаться в состав налогооблагаемой базы по налогу на прибыль.

Во избежание указанных претензий, можно также предусмотреть специальное положение в ценовой политике организации-поставщика, в соответствии с которым, в целях привлечения покупателей, поддержания благоприятной репутации компании, и в других, направленных на получение прибыли, целях, организация осуществляет доставку товаров до покупателей самостоятельно.

Отметим, что в этой ситуации у налоговых органов могут также возникнуть претензии и к покупателю.

Оформление первичных документов на транспортировку

Далее рассмотрим вопрос документального оформления первичных документов на транспортные расходы сторонами договора поставки в трех, упомянутых в предыдущем разделе, вариантах распределения обязанностей по доставке товара.

В случае, когда доставка товара до склада покупателя, в соответствии с условиями договора поставки, осуществляется поставщиком, с оплатой транспортировки покупателем, предъявление транспортных расходов покупателю может оформляться актом на оказание транспортных услуг, либо отдельной строкой в накладной на передачу товара, при этом оформления дополнительных документов на оказание транспортных услуг, по нашему мнению, не требуется.

Отметим, однако, что Минфин РФ в Письме от 27.02.2007 № 03-03-06/1/135 высказал совершенно противоположную точку зрения в отношении рассматриваемого вопроса.

В частности, Минфин разъяснил, что в случае, если услуги по перевозке товара до покупателя оплачиваются поставщиком и подтверждаются только товарной накладной и счетом-фактурой, в которых отдельной строкой указано «Услуги по перевозке», тогда у покупателя отсутствуют первичные документы на оплату услуг по перевозке товара, а, следовательно, отсутствуют основания для принятия их в налоговую базу по налогу на прибыль.

Тем не менее, считаем, что указанная позиция справедлива только для случаев, когда в договоре поставки прямо указано, что поставщик, доставляя товар до покупателя, осуществляет функции транспортной экспедиции, т.е. обязуется за вознаграждение и за счет покупателя организовать выполнение услуг, связанных с перевозкой груза, при этом, в договоре прямо указано, что экспедитор заключает договоры с транспортными организациями от имени покупателя. Только в этом случае поставщик-экспедитор обязан, в соответствии со ст.4 Закона от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности», предоставить клиенту-покупателю договоры и акты на выполнение транспортных услуг.

В случае же, когда в договоре поставки предусмотрено лишь, что доставку до склада покупателя осуществляет поставщик с оплатой доставки покупателем, поставщик вправе указать факт осуществления услуг в товарной накладной либо в отдельном акте на услуги по перевозке. И тот, и другой документ в данной ситуации будут иметь равнозначную юридическую силу, в том числе с точки зрения положений ст. 9 Закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухучете). Оформить товарно-транспортную накладную (далее – ТТН) поставщик не может, поскольку не является специализированной транспортной организацией, которая, в соответствии с указанием к оформлению ТТН по форме 1-Т, утвержденной Постановлением Госкомстата РФ от 28.11.1997 № 78, обязана заполнять накладные по форме № 1-Т.

При этом, однако, следует учесть, что если поставщик (а равно покупатель) заключает от своего имени договор на транспортировку товара со специализированным перевозчиком, то для включения транспортных услуг по такому договору в расходы, ему необходимо получить от транспортной организации документы на оказание транспортных услуг (акт на оказание транспортных услуг, ТТН по форме № 1-Т, железнодорожная квитанция и т.п.).

Расходы по транспортировке товара своими силами подтверждаются путевыми листами, оформляемыми на соответствующие транспортные средства, принадлежащие организации на праве собственности, праве аренды или используемые ею на других основаниях.

Именно указанные выше документы будут первичными документами, на основании которых организация (будь то поставщик или покупатель) будет иметь возможность учесть соответствующие транспортные расходы, как в бухгалтерском, так и в налоговом учете.

Рассмотрим теперь вопросы порядка учета транспортных расходов в налоговом и бухгалтерском учете.

Транспортные расходы у покупателя: бухгалтерский учет

В настоящей статье рассмотрим порядок бухгалтерского учета транспортных расходов у покупателей, не использующих при приобретении материально-производственных запасов счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» Плана счетов бухгалтерского учета, утвержденного Приказом Минфина РФ от 09.12.1998 № 94н (далее – План счетов).

Порядок бухгалтерского учета расходов на приобретение товарно-материальных ценностей предусмотрен Положением о бухгалтерском учете материально производственных запасов «ПБУ 5/01», утвержденным Приказом Минфина РФ от 09.06.2001 № 44н (далее – ПБУ 5/01). П.6 ПБУ 5/01 устанавливает, что фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение. К фактическим затратам на приобретение материально-производственных запасов, в числе прочего, относятся затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором.

Таким образом, в общем порядке, предусмотренном ПБУ 5/01, транспортные расходы должны учитываться в стоимости приобретенных товаров по дебету счета 41 «Товары». Однако это возможно только в том случае, когда первичные документы, подтверждающие осуществление транспортных расходов, появляются у покупателя одновременно с первичными документами на товар. В случае же, когда доставка товара осуществляется сторонней организацией, возможна ситуация, когда документы на транспортные услуги (акты на оказание услуг) составлены (предоставлены) позже, нежели документы на приобретение товара (товарные накладные). В этом случае учесть транспортные расходы в стоимости товара нельзя по следующей причине.

Операция по приобретению товара (по сути – формирование фактической себестоимости), в соответствии с принципом своевременности, закрепленном в ст.8 Закона о бухучете, должна быть отражена на счетах бухгалтерского учета, в момент ее совершения, т.е. по сути, на дату приобретения товара. При этом п.12 ПБУ 5/01 предусматривает, что фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению. То есть, если акт по транспортным расходам поступил к покупателю после того, как товар был оприходован на счете 41, увеличить учетную стоимость этого товара на сумму транспортных расходов уже нельзя.

Порядок списания транспортных расходов в такой ситуации будет рассмотрен ниже.

Отметим также, что п.13 ПБУ 5/01 оговаривает, что организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

В соответствии с Планом счетов, в организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, расходы на перевозку товаров; по хранению и подработке товаров; другие аналогичные по назначению расходы. По дебету же счета 44 накапливаются и суммы произведенных организацией расходов, связанных с продажей товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению организациями, осуществляющими торговую и иную посредническую деятельность, - расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца).

Следовательно, указанные транспортные расходы, при учете их в составе расходов на продажу в зависимости от закрепленного учетной политикой организации порядка закрытия остатков по счету 44 либо учитываются по окончании отчетного периода в расходах на реализацию (по дебету счета 90 «Продажи») полностью либо, при частичном списании – распределяются на остаток нереализованного на конец месяца товара.

Выбор того или иного способа учета транспортных расходов, должен быть отражен в учетной политике организации в качестве метода оценки активов, как того требует п.3 ст. 6 Закона о бухучете, а также п.5 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного Приказом Минфина РФ от 09.12.1998 № 60н (далее – ПБУ 1/98).

Транспортные расходы у покупателя: налоговый учет

В соответствии со ст. 320 Налогового кодекса РФ (далее – НК РФ), налогоплательщики, осуществляющие торговую деятельность, формируют расходы на реализацию (далее - издержки обращения) следующим образом. В сумму издержек обращения, в числе прочего, включаются расходы налогоплательщика - покупателя товаров на доставку этих товаров, если они не учтены в стоимости приобретения товаров.

Следует учесть, что стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада налогоплательщика - покупателя товаров учитываются, в соответствии со ст. 320 НК РФ в составе прямых расходов.

При этом ст. 320 НК РФ устанавливает, что порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения. Это означает, что налогоплательщик вправе самостоятельно решить, будет ли он учитывать транспортные расходы в целях налогового учета в составе стоимости приобретенных товаров, либо отдельно в качестве прямых расходов.

Отметим, что, вне зависимости от выбранного способа учета, результат будет единым – транспортные расходы будут учитываться в составе затрат в целях налогообложения прибыли в момент реализации товара.

При этом, в случае, если транспортные расходы учитываются не в составе стоимости товара, а как прямые расходы, порядок их списания в случае возникновения ситуации, когда на конец отчетного (налогового) периода у налогоплательщика остается нереализованный товар, должен соответствовать требованиям, предусмотренным ст. 320 НК РФ в части распределения транспортных расходов, относящихся к остаткам нереализованных товаров.

Транспортные расходы у поставщика: бухгалтерский учет

Расходы поставщика по транспортировке товара до покупателей, в соответствии с п.5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 33н (далее – ПБУ 10/99), относятся к расходам по обычным видам деятельности.

В соответствии с п.7 ПБУ 10/99, расходы по обычным видам деятельности формируют, в числе прочего, расходы, возникающие непосредственно в процессе продажи (перепродажи) товаров.

Порядок списания транспортных расходов по доставке товара до покупателей четко в законодательстве о бухгалтерском учете не определен. Но, исходя из уже упоминавшегося принципа временной определенности фактов хозяйственной деятельности, списание этих расходов должно осуществляться в момент их фактического осуществления, во взаимосвязи с фактом реализации товаров, которые при этом транспортируются. Фактически это означает, что списание в бухгалтерском учете транспортных расходов по доставке товаров до покупателей осуществляется в момент подписания акта оказания транспортных услуг.

Транспортные расходы у поставщика: налоговый учет

Говоря о налоговом учете транспортных расходов при реализации товаров, необходимо отметить следующее. Расходы на транспортировку товаров до покупателей (независимо от того, осуществляется ли транспортировка своими силами или с привлечением сторонней организации), в соответствии с пп.1 п.1 ст.253 НК РФ, являются расходами, связанными с производством и реализацией. При этом ст. 320 НК РФ относит к прямым расходам исключительно расходы на доставку товаров до склада налогоплательщика. Все остальные расходы, за исключением внереализационных, признаются косвенными. В соответствии с п.2 ст.318 НК РФ, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Отметим, однако, что п.1 ст.318 НК РФ устанавливает обязанность налогоплательщика самостоятельно определять в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Соответственно, по нашему мнению, налогоплательщики имеют право учесть транспортные расходы по реализации товаров, осуществленные до момента перехода права собственности на транспортируемые товары, в составе прямых расходов. Однако, такая возможность должна быть отражена в учетной

политике.

Новости и аналитика Правовые консультации (практика) Гражданское право Не противоречит ли антимонопольному законодательству установление дистрибьюторским договором условия о реализации товара на строго определенной территории и установление максимально возможной цены его перепродажи (по условиям дистрибьюторского договора цена перепродажи товара может превышать цену поставки не более чем на определенное количество процентов)?

Не противоречит ли антимонопольному законодательству установление дистрибьюторским договором условия о реализации товара на строго определенной территории и установление максимально возможной цены его перепродажи (по условиям дистрибьюторского договора цена перепродажи товара может превышать цену поставки не более чем на определенное количество процентов)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Условия дистрибьюторского договора о реализации товара на строго определенной территории и установлении максимально возможной цены его перепродажи не противоречат антимонопольному законодательству.

I. В соответствии с п. 19 ст. 4 Федерального закона от 26.07.2006 N 135-ФЗ "О защите конкуренции" (далее - Закон N 135-ФЗ) описанное в вопросе соглашение признается "вертикальным соглашением", то есть соглашением между хозяйствующими субъектами, один из которых приобретает товар, а другой предоставляет (продает) товар.

В силу п. 1 ч. 2 ст. 11 Закона N 135-ФЗ запрещаются вертикальные соглашения между хозяйствующими субъектами (за исключением "вертикальных" соглашений, которые признаются допустимыми в соответствии со ст. 12 Закона N 135-ФЗ), если такие соглашения приводят или могут привести к установлению цены перепродажи товара, за исключением случая, если продавец устанавливает для покупателя максимальную цену перепродажи товара.

В рамках полномочий, предусмотренных ч. 2 ст. 13 Закона N 135-ФЗ, Правительство РФ утвердило Общие исключения в отношении соглашений между покупателями и продавцами (постановление Правительства РФ от 16.07.2009 N 583 "О случаях допустимости соглашений между хозяйствующими субъектами", далее - Общие исключения).

Согласно пп. "а" п. 2 Общих исключений не могут быть признаны допустимыми условия соглашения между покупателем и продавцом, ограничивающие возможность покупателя самостоятельно определять цену, по которой он перепродает товар иным лицам (в том числе условие о минимальной цене перепродажи товара или фиксированной цене перепродажи товара).

Между тем в рассматриваемой ситуации при реализации товара покупатель вправе устанавливать наценку, которая не должна превышать цену поставщика более чем на определенный процент. Тем самым, договором дистрибуции фактически определена максимальная цена перепродажи товара, что является допустимым с точки зрения антимонопольного законодательства.

II. В соответствии с пп. "б" п. 2 Общих исключений не могут быть признаны допустимыми условия соглашения между покупателем и продавцом, предусматривающие отказ покупателя продавать товар на определенной в соглашении территории, за исключением:

- условий, запрещающих покупателю (за исключением организации розничной торговли) рекламировать и продавать товар на территории, которая в соглашении между продавцом и иным покупателем определена в качестве территории, в пределах которой только иной покупатель имеет право продавать товар;

- условий, запрещающих покупателю рекламировать и продавать товар на территории, на которой продажу товара в соответствии с соглашением осуществляет продавец.

Иными словами, поставщик вправе запретить дистрибьютору продавать товар на территории, на которой продажу товара осуществляет сам продавец или иной дистрибьютор (данная территория прямо обозначается в договоре).

Следуя такой логике, на наш взгляд, стороны вертикального соглашения вправе изначально ограничить территорию продаж.

Обоснованность данного вывода косвенно подтверждается и нормами пункта 3 Общих исключений, согласно которому в целях обеспечения конкуренции в соглашении между покупателем и продавцом, устанавливающим территорию, в пределах которой только покупатель имеет право продавать товар, должны содержаться условия, предусматривающие отказ покупателя от заключения с продавцами товаров-заменителей соглашений, устанавливающих географически тождественную или частично совпадающую территорию.

Более того, как показывает анализ арбитражной практики, под "дистрибьюторскими" суды понимают именно такие договоры, условиями которых предусматривается реализация товара на строго определенной территории (смотрите, в частности, постановление Федерального арбитражного суда Московского округа от 08.10.2002 N КА-А40/6725-02; постановление Федерального арбитражного суда Поволжского округа от 03.08.2011 N Ф06-6358/11 по делу N А55-26891/2009, в передаче которого в Президиум ВАС РФ отказано определением ВАС РФ от 30.11.2011 N ВАС-15001/11).

С учетом изложенного полагаем, что условие договора поставки (дистрибуции) о реализации закупаемого товара на строго определенной территории не противоречит антимонопольному законодательству.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

6 ноября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Показано только начало документа. Для просмотра всего текста необходимо оформить подписку на журнал АМБ-Экспресс :

Организация занимается оптовой торговлей (общая система налогообложения). При доставке товара мы предъявляем транспортные услуги покупателю в одном счете-фактуре и одной накладной формы ТОРГ-12 отдельной строкой. Акт выполненных работ мы не выставляем. При этом транспортные услуги мы перепредъявляем покупателю, так как своего транспорта нет, есть договор с поставщиком на оказание транспортных услуг.

Необходимо ли выставлять покупателю акт выполненных работ на транспортные услуги или достаточно указать их в накладной формы ТОРГ-12 вместе с товаром?

В № 29 «А-Э» мы подробно писали об учете транспортных расходов поставщика.

Напомним основные моменты, касающиеся Вашей ситуации.

Если стоимость доставки товара покупателю не включается в отпускную стоимость товара, то, как правило, условиями договора поставки предусматривается обязанность покупателя возместить расходы поставщика на доставку товара.

Если поставщик осуществляет доставку товара не своими силами. а привлекает сторонние транспортные организации, то в данном случае услуги по транспортировке оказывает не поставщик. а транспортная организация.

Поэтому поставщик не вправе оформить от своего имени документы на оказание услуг по транспортировке и счета-фактуры.

Согласно ст. 168 НК РФ при реализации услуг налогоплательщик обязан предъявить к оплате покупателю этих услуг соответствующую сумму НДС.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом услуг сумм НДС к вычету.

Таким образом, поскольку поставщик товаров не является непосредственным продавцом транспортных услуг, он не может выставлять покупателю счет-фактуру от своего имени.

Соответственно, покупатель не может предъявить к вычету НДС по такому счету-фактуре.

В данной ситуации нужно заключить посреднический договор, согласно которому поставщик организует доставку товара от своего имени, но за счет покупателя.

Причем совсем не обязательно заключать два отдельных договора: поставки и посреднический (например, агентский).

В договоре поставки можно предусмотреть, что поставщик обязуется от своего имени, но за счет покупателя организовать доставку реализуемого товара.

В данном случае будет смешанный договор с элементами поставки и агентирования.

Агентский договор изначально признается возмездным .

Следовательно, в договоре нужно указать сумму вознаграждения. которую покупатель (принципал) выплатит поставщику (агенту) за организацию доставки товара.

При соблюдении вышеназванных условий порядок выставления счетов-фактур будет следующим.

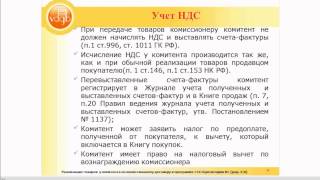

Поставщик (агент) полученный от транспортной компании счет-фактуру хранит в журнале учета полученных счетов-фактур (п. 3 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 02.12.2000 г. № 914).

Покупателю (принципалу) поставщик (агент) выставляет счет-фактуру от своего имени с отражением показателей из счета-.

Данный раздел/документ открыт только зарегистрированным пользователям, которые оформили подписку на журнал АМБ-Экспресс !

Вход для зарегистрированных пользователей Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ОТРАЗИТЬ В БУХГАЛТЕРСКОМ УЧЕТЕ ТРАНСПОРТНЫЕ УСЛУГИ?Учет у продавца

Если вы доставляете товар покупателю своим транспортом, затраты на доставку (например, амортизацию по автомобилям, используемым непосредственно для доставки товара, зарплату водителей такого транспорта, ГСМ ) учитывайте как расходы на продажу:

Д 44 - К 02 (10, 69, 70)

Признаны расходы на доставку товара до покупателя

Ваши расходы по перевозке подтвердит путевой лист например, по форме N 4-С или N 4-П .

Если покупатель оплачивает вам доставку отдельно (ее цена выделена в договоре), то дополнительно следует составить транспортную накладную. На ее основании надо признать выручку от оказания транспортных услуг п. 5 ПБУ 9/99 :

Признана выручка от оказания транспортных услуг

Если для доставки товара до покупателя вы пользуетесь услугами транспортной компании (перевозчика), то расходы на ее услуги на основании транспортной накладной отражайте проводкой п. 5 ПБУ 10/99, Письмо ФНС от 21.03.2012 N ЕД-4-3/4681@ :

Как учитывать транспортно-заготовительные расходы (ТЗР) в бухгалтерском учете? >>>

Как учитывать транспортно-заготовительные расходы (ТЗР) в налоговом учете? >>>

Кто и когда должен оформлять транспортную накладную? >>>

Подробнее об учете расходов на перевозку:

- у грузоотправителя читайте в Путеводителе по сделкам "Перевозка. Грузоотправитель" >>>

- у перевозчика читайте в Путеводителе по сделкам "Перевозка груза. Перевозчик" >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.