Рейтинг: 4.7/5.0 (1928 проголосовавших)

Рейтинг: 4.7/5.0 (1928 проголосовавших)Категория: Бланки/Образцы

Декларацию по упрощенке за 2015 год нужно заполнить по старой форме, утвержденной приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/352. Срок сдачи для компаний — не позднее 31 марта 2016 года. Для предпринимателей — не позднее 4 мая (ближайший рабочий день после субботы 30 апреля). За опоздание налоговики вправе заблокировать счет и оштрафовать по меньшей мере на 1000 руб. (подп. 1 п. 3 ст. 76, ст. 119 НК РФ). Посмотрите, как заполнить декларацию на объектах «доходы» и «доходы минус расходы». Читайте также, какие компании и предприниматели должны сдать не обычную, а специальную, рекомендованную, форму декларации.

Объект «доходы»Компании и предприниматели, которые выбрали объект «доходы», должны заполнить титульный лист, разделы 1.1 и 2.1 декларации. Покажем на примерах.

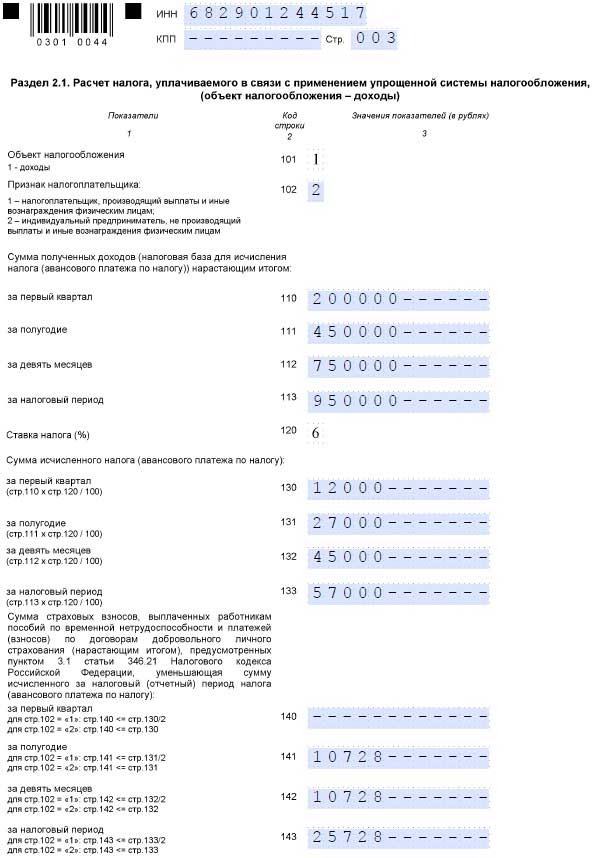

Раздел 2.1. С этого раздела надо начать заполнять декларацию — в нем вы приводите данные для расчета налога. Выберите признак налогоплательщика по строке 102. если платите доходы работникам, поставьте код 1, если у предпринимателя не было работников в 2015 году — 2. Затем приведите суммы доходов отдельно за каждый отчетный период нарастающим итогом — за квартал, полугодие, девять месяцев (строки 110—112). И суммарно за год — по строке 113.

Аналогично покажите суммы исчисленных авансов (строки 130—133) и страховых взносов (строки 140—143). Компании и предприниматели с признаком 1 отражают взносы с учетом ограничения в 50 процентов от суммы исчисленного налога. Предприниматели, которые показали признак 2, могут уменьшать налог на сумму страховых взносов без ограничений.

В конце 2015 года возникла путаница со страховыми взносами. Предприниматель платит за себя два вида взносов. Если его доходы за год укладываются в 300 000 руб. то взносы надо платить в ПФР и ФФОМС только в твердой сумме. В 2015 году это 22 261,38 руб. (18 610,80 + 3650,58). Если же доходы в течение года превысили 300 000 руб. то помимо этого надо с превышения перечислить взносы по тарифу 1 процент в ПФР. В Минфине сначала решили, что пенсионные взносы в размере 1 процента от дохода сверх 300 000 руб. не уменьшают налог у предпринимателя на упрощенке (письмо от 6 октября 2015 г. № 03-11-09/57011). Однако через пару месяцев передумали (письмо Минфина России от 7 декабря 2015 г. № 03-11-09/71357). Таким образом, налог можно уменьшать на такие взносы, как и раньше.

В декларации показывают авансы, начисленные нарастающим итогом с начала года

Пример 1. Как заполнить раздел 2.1 декларацииПредприниматель на упрощенке с объектом «доходы». В 2015 году он получил:

— 150 000 руб. в период с января по март включительно;

— 500 000 руб. в период с апреля по июнь включительно;

— 200 000 руб. в период с июля по сентябрь включительно;

— 350 000 руб. в период с октября по декабрь включительно.

Работников у бизнесмена нет, он платил взносы только за себя:

— в марте 2015 года — 3650,58 руб. в ФФОМС за 2015 год и еще 5000 руб. в ПФР за 2014 год (1% от доходов сверх 300 000 руб.), всего 8650,58 руб. (3650,58 + 5000);

— в июне — 18 610,80 руб. в ПФР за 2015 год;

— в сентябре — 5000 руб. в ПФР за 2015 год в счет взносов в размере 1 процента от доходов свыше 300 000 руб.;

— в декабре — 4000 руб. ((150 000 ? + 500 000 ? + 200 000 ? + 350 000 ? – 300 000 ?) ? 1% – 5000 ?).

Предприниматель заполнил раздел 2.1 декларации так, как в образце.

Раздел 1.1. После того как готов раздел 2.1, можно заполнить суммы авансовых платежей и самого налога в разделе 1.1. Авансы надо показать в разрезе каждого отчетного периода.

Если в каком-то из отчетных периодов аванс оказался меньше аналогичного показателя за предыдущий период, то сумма аванса будет отрицательной, к уменьшению (строки 050 и 080). В такой ситуации годовой налог к доплате по декларации (строка 100) не будет совпадать с той суммой, которую надо фактически перечислить в бюджет по итогам года. Ведь итоговый налог нужно считать с учетом этой отрицательной суммы. Но при уменьшении аванса компания не возвращала переплату из бюджета.

Таким образом, надо самостоятельно вычесть все фактически перечисленные авансы за год из итоговой суммы налога и перечислить в бюджет положительную разницу.

Если же авансов к уменьшению за год не было, то годовой налог к уплате в декларации и есть та сумма, которую надо перечислить в бюджет. Поясним на примере.

Продолжим пример 1. Предприниматель в 2015 году платил авансовые платежи по налогу:

— 24 апреля в сумме 349 руб. (150 000 ? 6% – 8650,58 ?);

— 24 июля в сумме 11 390 руб. ((150 000 ? + 500 000 ?) ? 6% – (18 610,80 ? + 8650,58 ?) – 349 ?);

— 23 октября в сумме 7000 руб. ((150 000 ? + 500 000 ? + 200 000 ?) ? 6% – (18 610,80 ? + 8650,58 ? + 5000 ?) – (349 ? + 11 390 ?)).

По итогам года налог к доплате предприниматель посчитал так:

(150 000 ? + 500 000 ? + 200 000 ? + 350 000 ?) ? 6% – (18 610,80 ? + 8650,58 ? + 5000 ? + 4000 ?) – (349 ? + 11 390 ? + 7000 ?) = 17 000 ?. Эту сумму он и доплатит в бюджет.

Предприниматель заполнил раздел 1.1 декларации так, как в образце ниже.

Начните заполнять декларацию с раздела 2.2. В нем приводят все исходные данные для расчета налога.

Все, кто выбрал объект «доходы минус расходы», заполняют титульный лист, разделы 1.2 и 2.2 декларации. Рассмотрим конкретные примеры.

Раздел 2.2. Начните заполнять отчет с раздела 2.2. В нем приведите все исходные данные: доходы, расходы, налоговую базу. Все эти сведения покажите нарастающим итогом с разбивкой по кварталам. Для доходов в декларации четыре строки — с 210 -й по 213-ю. Столько же строк для расходов — с 220 -й по 223-ю.

Ставка налога может меняться в течение года. Например, в связи с переездом в другой регион или сменой вида деятельности. В декларации для каждого отчетного периода можно прописать разные значения ставок в строках 260—263.

Пример 3. Как заполнить раздел 2.2 декларацииКомпания ООО «Мир» применяет упрощенку с объектом «доходы минус расходы». В 2015 году доходы составили:

— 280 000 руб. в период с января по март включительно;

— 320 000 руб. в период с апреля по июнь включительно;

— 250 000 руб. в период с июля по сентябрь включительно;

— 450 000 руб. в период с октября по декабрь включительно.

Расходы были такими:

— 100 000 руб. в период с января по март включительно;

— 250 000 руб. в период с апреля по июнь включительно;

— 630 000 руб. в период с июля по сентябрь включительно;

— 20 000 руб. в период с октября по декабрь включительно.

Ставка налога весь год была 15 процентов. Бухгалтер заполнил раздел 2.2 декларации так, как в образце.

Раздел 1.2. Когда раздел 2.2 заполнили, можно перейти к разделу 1.2. В нем необходимо показать авансовые платежи за весь год и сумму налога.

Важная деталь

Если аванс за полугодие меньше, чем за I квартал, то разницу покажите в строке 080 декларации.

Если в одном или нескольких отчетных периодах аванс был меньше аналогичного показателя за предыдущий период, то отрицательную разницу надо показать к уменьшению (строки 050 и 080). Тогда годовой налог к доплате по декларации (строка 100) — это не та сумма, которую надо перечислить в бюджет по итогам года. Итоговый налог считают с учетом этой отрицательной суммы. Но компания ее не возвращала из бюджета.

Чтобы понять, сколько надо перечислить по итогам года, самостоятельно отнимите от суммы налога все перечисленные (а не начисленные) авансы за год. В бюджет доплатите положительную разницу.

Пример 4. Как заполнить раздел 1.2 декларацииПродолжим предыдущий пример. В 2015 году компания рассчитывала авансовые платежи:

— за первый квартал в сумме 27 000 руб. ((280 000 ? – 100 000 ?) ? 15%);

— за полугодие в сумме 10 500 руб. ((280 000 ? + 320 000 ? – 100 000 ? – 250 000 ?) ? 15% – 27 000 ?);

— за 9 месяцев расходы превысили доходы, поэтому компания не перечисляла авансовый платеж, а в декларации показала его к уменьшению в сумме 37 500 руб. (27 000 ? + 10 500 ? – 0).

По итогам года налог к доплате предприниматель посчитал так:

((280 000 ? + 320 000 ? + 250 000 ? + 450 000 ? – 100 000 ? – 250 000 ? – 630 000 ? – 20 000 ?) ? 15% – 27 000 ? – 10 500 ? + 37 500 ?) = 45 000 ?.

Бухгалтер заполнил раздел 1.2 декларации так, как в образце ниже. Однако по итогам года он доплатит в бюджет всего 7500 руб. (45 000 – 27 000 – 10 500). Ведь сумму аванса к уменьшению по итогам 9 месяцев, которую показали в декларации, фактически компания не получила из бюджета.

Компании на объекте «доходы», которые платят налог по ставке ниже 6 процентов, заполняют рекомендованную декларацию.

Компаниям и предпринимателям на упрощенке с объектом «доходы», которые платят налог по ставкам, отличным от 6 процентов, невозможно заполнить обычный бланк декларации по упрощенке. Ведь цифра 6 по строке 120 раздела 2.1 не оставляет выбора. Тогда как, например, в Крыму с 2015 года платят упрощенный налог по ставке 3 процента. А предприниматели на налоговых каникулах применяют ставку 0 процентов. В таких случаях инспекторы рекомендуют заполнять новую форму декларации (письмо ФНС России от 20 мая 2015 г. № ГД-4-3/8533).

Рекомендованная форма декларации похожа на утвержденную. Отличие лишь в том, что строка 120 раздела 2.1 пустая. Для рекомендованной формы декларации не утвердили и официальный формат. Но разработчики бухгалтерских программ уже обеспечили возможность передачи файла в инспекции.

Такая ситуация продлится недолго. Вскоре чиновники обещают внести необходимые изменения в официальную форму декларации и, соответственно, ее формат. Однако к отчетности за 2015 год скорее всего не успеют реализовать свои планы.

Свежие судебные решения по упрощенке, которые пригодятся для годовой отчетности О реорганизацииПосле реорганизации в форме преобразования нужно заново перейти на упрощенку

Ситуация. В компании на упрощенке прошла реорганизация. Новая компания продолжала применять спецрежим, хотя и не подавала уведомление о переходе на упрощенную систему. Инспекторы заявили, что это незаконно, и пересчитали налоги по общей системе.

Аргументы судей: Организация не вправе применять упрощенку. После преобразования первоначальную компанию исключают из ЕГРЮЛ. Поэтому новая организация не может продолжать применять спецрежим. Надо подать новое уведомление (постановление Арбитражного суда Северо-Западного округа от 18 декабря 2015 г. по делу № А26-2993/2015). Иначе придется отчитываться по общей системе.

О совмещении режимовНадо пересчитать налог по упрощенке, если предприниматель слетел с патента

Ситуация. Предприниматель совмещал патент, упрощенку и вмененку. А позже слетел с патентной системы. Налоговики потребовали уплатить НДФЛ с доходов, полученных на патенте. Аргумент: при утрате права на этот спецрежим предприниматель обязан с начала года перейти на общую систему.

Аргументы судей: Проверяющие не правы. Предприниматель слетел с патента, но не потерял право на упрощенку. Закон не позволяет совмещать упрощенную и общую системы. Поэтому предприниматель должен пересчитать налог по упрощенке с учетом доходов, которые получил от деятельности на патенте. Но платить НДФЛ он не должен (постановление Арбитражного суда Западно-Сибирского округа от 30 ноября 2015 г. по делу № А45-23777/2014).

О расходахНа упрощенке не учитывают расходы на маркетинг

Ситуация. Компания с объектом «доходы минус расходы» оплатила маркетинговое исследование и списала эти расходы при расчете налога по упрощенке. На проверке налоговики исключили эти затраты из расчета, доначислили налог, потребовали пени и штраф.

Аргументы судей: Компания не имела права списывать расходы. Перечень затрат, которые можно учесть на упрощенке, закрыт (п. 1 ст. 346.16 НК РФ). Там нет расходов на маркетинг (постановление Арбитражного суда Западно-Сибирского округа от 26 октября 2015 г. по делу № А27-2606/2015).

О страховых взносахМожно платить взносы по пониженному тарифу, если доходы от одной льготной деятельности минимум 70 процентов.

Ситуация. Компания на упрощенке вела несколько льготных видов деятельности. В целом они приносили более 70 процентов от всех доходов. Организация решила, что имеет право платить страховые взносы по пониженному тарифу. ПФР с этим не согласился и пересчитал взносы по общему тарифу.

Аргументы судей: Суд согласился с фондом. Платить взносы по пониженному тарифу вправе компания, у которой выполняется два условия. Деятельность есть в льготном перечне. И она приносит компании как минимум 70 процентов от всех доходов. Если выручка от каждого льготного вида деятельности по отдельности составляет менее 70 процентов, права на льготу нет (постановление Арбитражного суда Северо-Западного округа от 26 октября 2015 г. по делу № А26-7564/2014).

При закрытии ИП бизнесмен на протяжении 5 рабочих дней с момента внесения записи о прекращении ведения бизнеса в Единый госреестр ИП подаёт в инспекцию ФНС РФ налоговую декларацию. В этом документе коммерсант указывает конкретные сведения о своей компании — коды налогового периода при закрытии ИП и др.

Декларационный документ ИП подаёт в контролирующий орган после госрегистрации прекращения бизнес-деятельности.

Её заполнение и срок подачи связаны с налоговой системой, которую использует ИП (Общая или упрощенная система налогообложения, ЕНВД, ЕСХН).

В подобной ситуации код налогового периода ИП проставляют как в самой декларации, так и в платёжных поручениях. В первых документах применяют 2-значный, а во вторых – 10-значный код.

И та и другая кодировка обозначает налоговый период, за который ИП уплачивает налог.

При завершении бизнес-деятельности ИП подаёт в контролирующий орган — инспекцию ФНС РФ — такие деловые бумаги:

Определённые отчеты за своих подчиненных ИП должен подать в Пенсионный фонд РФ (ПФР) и Фонд соцстрахования (ФСС) до закрытия фирмы.

Кроме того, ИП должен сам сняться с учёта в Фонде социального страхования. Только сотрудники Пенсионного фонда в автоматическом режиме снимают физлицо с учёта — при получении сведений из инспекции о завершении бизнес-деятельности коммерсанта.

В подобной ситуации гражданин РФ платит фиксированные страховые взносы в ПФР на протяжении 15 календарных дней с момента внесения конкретных данных в Единый госреестр ИП о приостановке бизнес-деятельности гражданина РФ.

ИП может закрыть своё дело в любое время — декларационный документ о ликвидации фирмы бизнесмен подаёт в независимости от того, в каком отчётном периоде он прекратил свою деятельность.

При закрытии ИП бизнесмен, который применяет обычную систему налогообложения (ОСН), подаёт в ФНС РФ декларацию по форме 3-НДФЛ. В ней он указывает сведения о доходах, которые были им получены в период между датой составления и подачи заявления о госрегистрации завершения бизнес-деятельности и датой исключения из ЕГРИП.

Затем, на протяжении 15 календарных дней с момента подачи в контролирующий орган 3-НДФЛ коммерсант уплачивает в бюджет нужную сумму налога.

Также при закрытии бизнеса ИП в декларационном документе указывает код налогового периода, равный 50.

Подобное кодовое наименование ИП проставляют при закрытии своего офиса.

50-й код означает, что налогоплательщик указывает сведения за последний календарный год.

Согласно НК РФ, при ликвидации фирмы бизнесмен подаёт в инспекцию ФНС РФ декларацию по УСН (по упрощёнке) до 25 числа месяца, который следует после месяца закрытия фирмы ИП.

Кроме этого, в тот же срок коммерсант уплачивает в казну РФ конкретные суммы обязательных безвозмездных платежей.

Также налогоплательщик сдаёт в контролирующий орган уведомление о завершении бизнес-деятельности — не позднее 15 дней после ликвидации своей компании.

При этом согласно, приложению № 1 к Порядку внесения конкретных данных в декларационный документ по упрощёнке, утверждённому приказом ФНС РФ от 04.07.2014 г. при закрытии своего дела бизнесмен указывает следующие коды:

Также при завершении бизнеса коммерсант подаёт в инспекцию нулевую декларацию по упрощёнке (доходы).

В соответствии с налоговым законодательством РФ бизнесмены подают в инспекцию такую деловую бумагу по месту прописки и до 30 апреля года, следующего за прошедшим календарным годом.

При этом никаких других сроков для предоставления ИП подобной деловой бумаги (в том числе и в случае закрытия бизнеса) в НК РФ нет.

В подобной ситуации при завершении ведения бизнеса ИП сдаёт декларационную деловую бумагу до 3 мая года, следующего за прошедшим календарным годом.

Таким образом, физлицо может подать в контролирующий орган декларационный документ, уже не являясь ИП (после снятия с учёта в инспекции ФНС РФ в связи со сворачиванием ведения бизнеса в качестве ИП).

Однако, по словам Минфина РФ, при завершении деятельности физлица в качестве ИП гражданин РФ должен предоставить в контролирующий орган подобный документ и заплатить налоги в казну РФ за тот период, в котором он занимался бизнес-деятельностью.

При этом в соответствии с Порядком внесения конкретных сведений в декларационный документ по упрощёнке, утверждённой ФНС РФ, предпринимателю надо указать код налогового периода, равный 50.

Применение ИП Единого налога на вменённый доход (ЕНВД)При сворачивании бизнеса, коммерсант подаёт заявление в инспекцию по форме ЕНВД-4.

Кроме того ИП, который закрыл своё дело, сдаёт декларационный документ в контролирующий орган и платит налоги в казну РФ в обычные сроки, уже не являясь коммерсантом, — до 20 числа месяца, который идёт за отчётным.

В подобной ситуации, коммерсант прекращает ведение бизнеса на ЕНВД и перестаёт быть плательщиком ЕНВД.

Заявление ЕНВД-4 бизнесмен предоставляет на протяжении 5 дней после внесения записи в ЕГРИП о ликвидации компании ИП.

По рекомендациям руководителей управлений ФНС РФ при ликвидации фирмы коммерсанту лучше подавать необходимые отчеты и платить налоги в казну РФ до госрегистрации прекращения предпринимательской деятельности — до занесения информации об этом факте в ЕГРИП.

Также согласно информации из приложения № 1 к Порядку внесения сведений в декларацию по ЕНВД, установленному приказом ФНС РФ от 04.07.2014 г. бизнесмен — плательщик ЕНВД при закрытии бизнеса в подобном документе указывает такие коды:

Закрытие бизнеса ИП на ЕНВД не считается аннулированием задолженностей перед бюджетом.

В подобной ситуации при ликвидации ИП коммерсант сдаёт в инспекцию ФНС РФ ликвидационную декларацию и платит в казну ЕНВД за крайний квартал, в котором он занимался бизнес-деятельностью.

Такой документ ИП подают до составления заявления или после завершения налогового периода.

В подобной ситуации ИП не может сдать «нулевую» декларацию по ЕНВД .

В случае если гражданин РФ закрывает компанию до завершения квартала, нулевое значение физпоказателя ставят за те дни и месяцы, в которых гражданин РФ не занимался бизнесом.

Если в одном из месяцев ИП работал частично, в расчет физпоказателя включают количество дней, начиная со дня регистрации физлица в качестве ИП или по день, в котором налоговики удаляют из ЕГРИП все данные о предпринимателе.

Бизнесмены — налогоплательщики ЕСХН при завершении бизнес-деятельности в качестве сельхозтоваропроизводителей подают декларацию до 25 числа месяца, который идёт после месяца закрытия компании ИП.

Если день подачи в контролирующий орган декларации приходится на субботу, воскресенье или праздники, то коммерсант подаёт её в рабочее время.

Согласно приложению № 1 к Порядку внесения данных в декларационный документ по ЕСХН, утверждённому приказом ФНС РФ от 28.07.2014 г. бизнесмен — налогоплательщик ЕСХН при ликвидации сельхозпредприятия указывает такие коды:

Также согласно приложению № 2 к Порядку внесения данных в декларацию по ЕСХН. установленному ФНС РФ, предприниматель указывает такие коды ликвидации компании:

Согласно ст. 119 НК РФ, если предприниматель своевременно не предоставил декларацию в инспекцию ФНС РФ, то с него государство взыскивает штраф.

Размер такого штрафа равен 5% суммы не уплаченных в казну РФ налогов, которую ИП должен уплатить (доплатить) в казну РФ.

Размер подобного штрафа определяют на основании сведений из декларационного документа — за каждый месяц, начиная со дня его подачи. Размер штрафа составляет 30% суммы налогов как максимум и 1 000 р. как минимум.

Также согласно КоАП РФ, при несоблюдении сроков подачи декларации, контролирующие органы выписывают ИП административный штраф, равный 300–500 р.

Приветствую вас, коллеги-самозанятые граждане, на своем блоге! Некоторое время назад я зарегистрировался индивидуальным предпринимателем. и теперь мне необходимо вести отчетность и платить все установленные законом налоги.

Одним из главных, и даже можно сказать, главнейших документов, которые должен подавать ИП, является налоговая декларация. Ее нужно сдавать не позднее 30 апреля. Для ООО крайний срок — последний день марта. И лучше эти сроки не нарушать.

Часто на форумах можно прочитать типа:

зарегистрировал ИП 2 года назад и забыл. Деятельность не вел, доходов не получал, фиксированные взносы не платил, декларации не подавал.

Такое несерьезное отношение грозит забывчивым предпринимателям различными санкциями.

Во-первых, за каждую просроченную декларацию, которую вы должны были подать, но не сделали этого, придется заплатить штраф от 1000 рублей.

Во-вторых, с нынешнего года налоговая служба передает данные о доходах в пенсионный фонд. Эти данные она берет из налоговой декларации, которую вы подаете в установленный срок. Но если ИП не представил отчетность до 30 апреля, то, соответственно, налоговой будет нечего пересылать в ПФР. И в этой ситуации закон теперь позволяет пенсионному фонду взыскать с вас сумму фиксированных страховых взносов в восьмикратном размере! А это более 140 тысяч рублей!

Плюс к этому добавятся штрафные санкции и пени. В итоге сумма, которую предприниматель будет должен отправить на накопительную и страховую части пенсии и в ФОМС, вырастет до очень внушительных размеров. А если должник не предпринимает никаких действий по погашению этого долга, то сотрудники ПФР “натравливают” на должника судебных приставов.

В общем, с этого года все стало очень серьезно и о своевременной подаче налоговой декларации лучше не забывать.

В-третьих, систематическое нарушение сроков подачи отчетности, естественно, не очень нравится федеральной налоговой службе и у них на счет такого недисциплинированного ИП могут появиться разные подозрения. Следствием этого вас могут включить в список проверок.

В общем, соблюдение сроков подачи деклараций сэкономит вам миллионы нервных клеток и сотни тысяч рублей. Надеюсь, теперь вы тоже понимайте, что с подачей декларации в налоговую лучше не тянуть. Теперь давайте посмотрим, как правильно заполнять ее.

Итак, вы ИП, который выбрал УСН доходы (6%) или доходы минус расходы (15%). Мы обязаны предоставлять отчетность по форме КНД 1152017.

Заполнить эту налоговую декларацию вы можете как самостоятельно, так и с помощью различных онлайн-сервисов и программ. Можно это дело поручить и знакомому бухгалтеру. Однако, там все настолько просто, что вы с этим сможете справиться самостоятельно.

Так, в настоящее время существуют несколько полезных сервисов, которые значительно упрощают жизнь предпринимателям и бухгалтерам. К ним относятся онлайн-бухгалтерии “Мои финансы”, “Бухглатерия.Контур”, “Мое дело” и др. После регистрации и оплаты подходящего для вас тарифа вы можете автоматически формировать отчетность (для этого вам нужно будет заносить в специальную форму все необходимые данные — доходы, расходы и прочее). Затем сервис сам составляет для вас декларацию. Вы можете ее распечатать или отправить через интернет, используя интерфейс онлайн-бухгалтерии. Правда, за отправку по электронным каналам связи с вас могут взять дополнительные деньги.

Есть также замечательная программа “Налогоплательщик ЮЛ”, которую вы можете скачать на официальном сайте ФГУП ГНИВЦ ФНС РФ (http://www.gnivc.ru/software/free_software/software_ul_fl/taxpayer_ul/). Эта программа постоянно обновляется и учитывает все последние изменения законодательства, касающиеся налоговой отчетности. Поэтому важно использовать последнюю версию программы. О том, как ей пользоваться, я расскажу в следующих статьях. Кому интересно — подписывайтесь на обновления.

Но даже если вы для заполнения декларации по УСН будете использовать автоматизированные средства, то вам не помешает посмотреть образец декларации, чтобы не наделать ошибок.

Вот так выглядит первая страница КНД 1152017 (кликните на нее для увеличения):

В графе “ИНН” пишите свой индивидуальный налоговый номер.

Если вы подаете декларацию в первый раз, то у вас еще нет никаких корректировок, поэтому в соответствующем поле ставьте “0”:

Но если ваша налоговая не приняла декларацию по каким-то причинам, то вы должны указать “1”, если подаете исправленную отчетность первый раз, или цифру “2”, если второй и т. д.

Код налогового периода может быть 34 или 50. Если вы сдаёте УСН за полный год, то ставьте “34”. Если вы прекратили деятельность, то “50”.

Очень часто ИП совершают ошибку при заполнении Отчетного года. Нужно ставить тот год, за который вы отчитывайтесь в данной декларации.

Код налогового органа — это 4 цифры, которые присвоены вашей местной налоговой инспекции, куда, собственно, вы и будете сдавать отчетность. Узнать этот код можно в Уведомлении, которое вам выдали вместе со Свидетельством о госрегистрации ИП.

В поле “по месту нахождения учета” предпринимателям нужно ставить число “120”. А если объект налогообложения — организация, то “210”.

Ниже заполняем свои ФИО. Еще ниже укажите свой код ОКВЭД. Если вы забыли код вашей основной деятельности, то вы можете его посмотреть в Листе записи ЕГРИП. Этот листок формата А4 вам должны были выдать в ФНС после регистрации ИП:

В соответствующих полях оставляйте свой номер телефона и число страниц этой декларации, как показано на образце выше.

В нижней левой части первой страницы налоговой декларации необходимо указать, кто ее подает — вы или ваш представитель. Если налоговую посещает лично ИП, то ставим “1”, если отправили предcтавителя, то “2”:

Внизу страницы дату подачи декларации и подпись. Все. Больше на первом листе ничего заполнять не надо.

Образец второго листа — Раздела 1.

Первым делом вас просят указать объект налогообложения, который вы выбрали. Если вы работайте по УСН 6% (налогообложению подлежат доходы), то отметьте “1”. Если ставка УСН 15% (доходы за вычетом расходов), то напишите “2”.

Код по ОКАТО — это номер территориальной единицы РФ, где расположена местная налоговая инспекция. Узнать его можно, позвонив в вашу ИФНС или в документах, который вам выдали после регистрации ИП.

Код бюджетной классификации, который нужно записать в строчке 030, представляет собой комбинацию нескольких цифр. Они могут постоянно меняться, но на сегодняшний день КБК для ИП на УСН следующий:

Для ставки 6% (доходы): 18210501011011000110;

Для ставки 15% (доходы-расходы): 18210501021011000110.

В строчках 030, 040, 050 указывайте ваши авансовые платежи за первый квартал, шесть месяцев (полугодие) и девять месяцев отчетного года соответственно:

Значения в стоках 060 и 070 рассчитываются по формулам, указанным в бланке:

Как мы видим, чтобы их заполнить, нужно рассчитать несколько строчек из раздела 3.

Образец заполнения раздела 2.

Строка 201. В ней мы указываем ставку налогообложения:

В строчке 210 вы пишете сумму доходов, которая подлежит налогообложению.

Следующая строка (220) заполняется только теми ИП, которые работают по системе УСН “доходы-расходы”. Строчка 230 также заполняется только ими. То есть те предприниматели, которые работают по упрощенке 6% (доходы) эти две строчки не заполняют.

Пункт 240 — это налоговая база. То есть с записанной здесь суммы вы и будете должны заплатить налог. Для тех, кто “сидит” на УСН 6% налоговая база равна числу из пункта 210.

Для тех, кто работает по системе “доход — расход” нужно из доходов (210) вычесть расходы (220) и убыток (230). Полученное число и будет базой налогообложения. Если у вас получилось число меньше нуля, то записывать его в поле 240 не надо.

Поле 250 (сумма убытка) рассчитывается по формуле:

А те предприниматели, которые в стр. 001 отметили “1”, указывают сумму страховых взносов, которые они заплатили:

На эту сумму можно уменьшить налог, который вы будете платить за отчетный период.

Вот мы и заполнили налоговую декларацию! Надеюсь, объяснил все очень подробно и понятно. Как вы видите, ничего сложного в этом нет.

Теперь нам осталось сдать ее в установленные сроки. Сделать это можно лично, отправить через интернет или представителя.

Об этом я буду вещать в следующих статьях.

Напоследок хочу вам пожелать успехов в вашем деле! Больших вам доходов!

С уважением, Павел.

Форма по КНД 1152017 является основным документом налоговой декларации, предоставляемой в налоговую инспекцию ЮЛ и ИП на упрощенной системе налогообложения. Данную декларацию налогоплательщик на упрощенке заполняет по окончанию календарного года, считающегося налоговым периодом. Форму по КНД 1152017 можно сдать в виде бумажного документа, который распечатывается на принтере либо использовать типографский бланк, заполненный авторучкой, чернилами синего или черного цвета. Возможна подача декларации по УСН в электронном формате, но она не является обязательной для организаций и ИП имеющим менее 100 работников.

Форма по КНД 1152017 является основным документом налоговой декларации, предоставляемой в налоговую инспекцию ЮЛ и ИП на упрощенной системе налогообложения. Данную декларацию налогоплательщик на упрощенке заполняет по окончанию календарного года, считающегося налоговым периодом. Форму по КНД 1152017 можно сдать в виде бумажного документа, который распечатывается на принтере либо использовать типографский бланк, заполненный авторучкой, чернилами синего или черного цвета. Возможна подача декларации по УСН в электронном формате, но она не является обязательной для организаций и ИП имеющим менее 100 работников.

Представленный на этой странице калькулятор налога по УСН позволит предпринимателю или организации без особых сложностей рассчитать и сформировать налоговую декларацию. Это можно сделать в два этапа. Сначала понадобятся только численные значения для вычисления суммы налога. Затем, при необходимости, заполните появившиеся поля для формирования и печати декларации.

Измена формы. Новая декларация по упрощенной системеУСНО уже много лет существует и применяется, многие уже привыкли, что декларация по упрощенной системе налогообложения сдается один раз в год: до 31 марта – организациями и до 30 апреля – индивидуальными предпринимателями. Начиная с отчетности за 2014 год, будет действовать новая форма отчета. На данный момент декларация по упрощенной системе проходит регистрацию в Минюсте.

Декларация по упрощенной системе – что новенького?Новый образец декларации утвержден приказом ФНС от 04.07.2014 № ММВ-7-3/352@. Отчет будет дополнен еще одним разделом. Если ранее для представления сведений в налоговую во втором разделе нужно было проставлять статус объекта налогообложения, то теперь для каждого из них есть своя страница отчета. Раздел 2.1 будут заполнять те фирмы, кто применяют «Доходы», а раздел 2.2, соответственно, «Доходы минус расходы». Надо полагать, что изменится и нумерация строк, а также их наименование. Ведь в актуальной версии декларации для каждого объекта налогообложения в одну строку ставят разные значения. Также в отчете исчезнет строка с кодами ОКАТО, на смену которой придет ОКТМО.

Что включить в доходы при заполнении декларации по упрощенной системе?Декларация по упрощенной системе и нового, и старого образца имеет строки, в которые необходимо вписать сумму полученного за отчетный период дохода. Но для начала нужно разобраться, какие именно денежные средства можно считать налогооблагаемой базой. Существуют определенные виды доходов, которые не учитываются при налогообложении в рамках УСН. Для организаций это:

Для предпринимателей есть свой список необлагаемых доходов:

выигрыши, проводимые в рамках рекламных компаний собственные средства, внесенные на счет или в кассу фирмы полученные ИП проценты по банковским вкладам и экономия на процентах при кредитовании доходы в виде дивидендов от других юридических лиц доходы из перечня ст. 244 НК РФ. Расходы в декларации по упрощенной системе

Для объекта налогообложения «Доходы минус расходы» новая декларация по упрощенной системе будет иметь отдельный раздел. С затратной частью, которая уменьшает налогооблагаемую базу УСН, немного сложнее, чем с доходами. Чтобы признать расход, нужно, чтобы выполнялось сразу несколько условий:

На данный момент неизвестно, изменится ли декларация по упрощенной системе в этой части. Скорее всего, нововведением будет только строка 010. Вместо кода ОКАТО, нужно будет ставить ОКТМО. Как и прежде в первом разделе будут отражаться авансы, которые фирма платит ежеквартально, не позднее 25 числа после окончания налогового периода и итоговые суммы. Это будет либо налог к уплате, либо к уменьшению, либо минимальный налог.

Декларация по упрощенной налогообложения - это не самое сложное, это, вообще, не сложно. Конечно, заранее нужно найти правильный бланк, правила заполнения новой формы (формы отчетности любят в России менять минимум раз в год), встретить на форумах мнения как правильнее заполнять и т.д. Но гораздно больше проблем возникает у ИП при расчете налога (авансовых платежей УСН) и взносов. Усложнившаяся формула расчета требует гораздо больше внимания, чем прежде. И ошибка в моменте (времени) уплаты страховых взносов может стоить довольно ощутимых денег - налог нельзя будет уменьшить.

Чтобы избежать этого стоит воспользоваться программой, которая бы автоматизировала работу, а главное - обновлялась бы вовремя. Из всего множества программ можно посоветовать предпринимателям и бухгалтерам обратить внимание на Контур Эльбу - в этой программе интересен, прежде всего, календарь отчетности. Интересен не только своими возможностями, но и своей бесплатностью, в календаре всегда находится информация по отчетности, налогами и взносам для конкретного бизнеса. То есть если вы указываете дату регистрации, наличие сотрудников и т.п. то календарь сформируется именно под ваш бизнес. Что, согласитесь, очень удобно. Ничего лишнего нет, все задачи в календаре актуальны. Кроме того, в Контур Эльбе есть калькулятор налогов и взносов, судя по печальным ошибкам, из-за которых многие предприниматели лишаются права уменьшать налог, это калькулятор стоит рекомендовать абсолютно всем. Под конец 2014 года количество пользователей Контур Эльбу в России превысило 600 тыс. предпринимателей и бухгалтеров! Регистрация в Контур Эльбе:

Заполнение налоговой декларации по упрощенкеПримечание. 31 марта - крайний срок, когда надо сдать годовой отчет. Для предпринимателей дата другая - 30 апреля.

Декларацию по упрощенке за 2014 год нужно заполнить на новом бланке, утвержденном приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/352. Этим же приказом утвержден электронный формат декларации. Старые формы отчетности инспекторы вправе не принять (п. 3 ст. 80 НК РФ). И если вовремя ее не переделать, то декларация будет считаться несданной, отсюда последствия - блокировка счета и штраф минимум 1000 руб. (подп. 1 п. 3 ст. 76, ст. 119 НК РФ).

Новая форма больше прежней. Но в то же время вам не нужно заполнять все разделы подряд. Состав декларации зависит от выбранного объекта налогообложения. Поэтому запомните: все, кто на объекте доходы, заполняют разделы 1.1 и 2.1, а те, кто на объекте доходы минус расходы, - разделы 1.2 и 2.2. Новый раздел 3 вас коснется, только если компания получала в 2014 году целевые или благотворительные средства.

Сроки сдачи разные. Для компаний - не позднее 31 марта 2015 года. Для предпринимателей - не позднее 30 апреля. За опоздание штраф - 5 процентов от неуплаченной суммы налога, которая показана в декларации, но не менее 1000 руб. (п. 1 ст. 119 НК РФ).

Общая информацияВ декларации больше не надо приводить КБК. Зато для ОКТМО отведено сразу несколько строк. Обязательно этот показатель надо отразить по строке 010. А строки 030, 060, 090необходимо заполнить, только если компания меняла в 2014 году местонахождение, а предприниматель - место жительства (п. 4.2, 5.2 Порядка заполнения, утв. приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/352). Если организация или предприниматель не меняли местонахождение (домашний адрес) в течение года, то в каждой из этих строк код ОКТМО приводить не нужно.

Обратите внимание! КБК в декларации указывать не нужно. ОКТМО обязательно в строке 010, а в строках 030, 060, 090- если компания меняла в 2014 году адрес.

Для компаний, которые провели реорганизацию, на титульном листе предусмотрены показатели, касающиеся формы реорганизации, а также ИНН и КПП. Эти коды должны соответствовать тем ИНН и КПП, которые были присвоены компании до реорганизации.

Как заполнить декларацию, если у вас объект доходыВсе, кто выбрал объект доходы, должны заполнить титульный лист, а также разделы 1.1 и 2.1 новой декларации.

Раздел 2.1. Начать удобнее с раздела 2.1. Ведь в нем все исходные данные: полученные доходы и платежи, уменьшающие налог. Прежде всего надо выбрать признак налогоплательщика в новой строке 102. Компании и предприниматели, которые выплачивают доходы работникам, поставят код 1. Предприниматели без работников - код 2. От этого будет зависеть порядок уменьшения сумм налога и авансов на величину уплаченных страховых взносов.

Далее надо показать суммы доходов. Обратите внимание: не в одной строке, как раньше, а отдельно за каждый отчетный период нарастающим итогом - за квартал, полугодие, девять месяцев (строки 110-112). И отдельно за год (строка 113). Точно с такой же разбивкой приводятся суммы исчисленных авансов (строки 130-133) и суммы страховых взносов (строки 140-143). Причем компании и предприниматели с признаком 1 будут отражать взносы в пределах 50 процентов от суммы исчисленного налога. А те, у кого нет наемных работников, могут уменьшать налог на сумму страховых взносов без ограничений.

С 2014 года предприниматели платят взносы за себя в фиксированном размере и еще 1 процент с доходов, превышающих 300 000 руб. в год. Налог уменьшается на все эти суммы (письма ФНС России от 16 января 2015 г. № ГД-4-3/330, Минфина России от 29 декабря 2014 г. № 03-11-09/68180). Но взносы в виде 1 процента за 2014 год можно перечислить не позднее 1 апреля 2015-го. Соответственно, если их уплатили в 2015 году, то и уменьшить на их сумму можно налог за 2015-й, а не за 2014 год. Учитывайте это при сдаче годовой отчетности.

Раздел 1.1. В разделе 1.1 отражаются суммы авансовых платежей и самого налога. Авансы надо показать отдельно, в разрезе каждого отчетного периода. Причем не только те, что начислены к уплате, а еще и суммы к уменьшению (строки 050 и 080), если в каком-то из отчетных периодов аванс оказался меньше аналогичного показателя за предыдущий период. В случае с объектом доходы такое бывает у самозанятых предпринимателей. В прежней форме детально надо было показать лишь сумму авансов к уплате.

Пример 1. Как заполнить разделы 1.1 и 2.1 декларации

И П Кузнецов В. М. применяет упрощенку с объектом доходы. Наемных работников в 2014 году не было. Показатели деятельности были такими:

Доходы и платежи в ПФР предпринимателя в 2014 году

Нулевая декларация(отчетность): УСН, ЕНВД, ОСНОНулевые декларации необходимы даже если нет дохода

Нулевая декларация УСН Образец нулевой декларации УСНпример и бланк нулевой налоговой декларации

Образец заполнения нулевой декларации УСН вы сможете получить воспользовавшись бесплатным сервисом Калькулятор деклараций УСН. Вам необходимо только выбрать объект налогообложения(доходы - доходы-расходы), а также ставку налога, остальные поля оставьте равными нулю. При УСН доходы-расходы в декларации вы можете показать расход и перенести его на следующий период. В готовой декларации вам нужно будет только заместо полей отмеченных красным. вписать свои данные

Образец нулевой КДиРДаже при нулевом УСН, у ИП(или организации) должна быть нулевая книга доходов и расходов: Нулевая КДиР - образец. Заверять ее в налоговой - по желанию, но многие ИФНС требуют.

Как заполнить нулевую отчетность УСН?Стр.1 декларации заполняется стандартно: вашими данными. Стр. 2 декларации: ставите прочерки во всех строках кроме 001, 010 и 020. Стр. 3 декларации: ставите прочерки во всех строках кроме 201.

Сроки сдачи нулевой декларации УСНРаз в год. Для ИП - до 30 апреля. Для организаций - до 31 марта. Для закрываемых компаний и ИП необходимо предоставить декларацию даже за неполный год.

Авансовых платежей при нулевом доходе делать не нужно.

Штрафы за предоставление нулевой декларации, нулевого отчета по упрощенке не предусмотрены. За предоставление не в срок - 1000 руб.

Нулевая декларация ЕНВД Образец нулевой декларации ЕНВДпример и бланк нулевой налоговой декларации

Образец заполнения нулевой декларации ЕНВД вы не найдете. Т.к. этот налог платится при деятельности подпадающей под ЕНВД. 28.05.09 вышло разъяснение Минфина о том что нельзя подавать нулевые декларации, либо корректировать их коэффициент на число нерабочих дней. Нет деятельности ЕНВД? Тогда налогоплательщик снимается с учета как плательщик ЕНВД, но при этом он может перейти на УСН со следующего месяца (Образец заявления на УСН - Форма 2621_1.xls ).

Вы имеете право не платить ЕНВД за календарный месяц, но при условии что в этом месяце вы не вели деятельность ни одного дня. Также необходимо снятся с учета ЕНВД, для этого заполняете форму ЕНВД-4.xls для ИП или ЕНВД-3.xls для Организаций .

Сформировать декларацию вы сможете с помощью Калькулятора деклараций ЕНВД .

Штрафы за предоставление нулевой декларации, нулевого отчета по вмененке не предусмотрены, у вас просто не примут нулевую декларацию. Хотя некоторые налоговые всё же принимают "нулевые" ЕНВД, несмотря на то что МИНФИН считает такие декларации неправомерными. За предоставление не в срок - 1000 руб.

Как заполнить нулевую отчетность ЕНВДСовсем нулевую декларацию вы подавать не сможете, однако можете исключить из нее один или два месяца(если сниметесь с учета на это время). Тогда в строке 050, 060 или 070 раздела 2 калькулятора ЕНВД вы пишете ноль.

Сроки сдачи и уплаты декларации ЕНВДСрок уплаты налога ЕНВД: I кв. - до 25.04, II кв. - до 25.07, III кв. - до 25.10, IV кв. - до 25.01

Срок сдачи декларации ЕНВД: I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Единая (упрощенная) налоговая декларацияОБЯЗАТЕЛЬНА для ИП и Организаций на ОСНО у которых за квартал по кассе и расчетному счету не было движений и не было никаких объектов налогообложения(земли, автомобилей и пр.) - обязаны сдавать Единую (упрощенную) налоговую декларацию.

Образец Единой (упрощенной) налоговой декларациипример и бланк нулевой налоговой декларации

Как заполнить Единую (упрощенную) налоговую декларацию?Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 декларации, стр.2 - для физ.лиц без ИНН.

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП - прочерки

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО.

В декларацию включаются все "нулевые" налоги. Они должны располагаться в таком же порядке как и главы в части 2 НК. Для ИП:

НДФЛ не может быть включен в деклараци Единую (упрощенную) налоговую декларацию.

Для организаций к Единой (упрощенной) налоговой декларации обязательно сдается бухгалтерская отчетность: баланс и отчет о прибылях и убытках.

Налоговый (отчетный) период: 3 - для квартала(НДС), 0 - для года

Сроки сдачи Единой (упрощенной) налоговой декларацииI кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Не забывайте что вы обязаны будете отчитываться по всем налогам по отдельности как только у вас будут движения по кассе, расчетному счету либо появятся объекты налогообложения(земля, автомобили и пр.).

Суббота, 12 Июль 2014 07:51

Изменения по упрощенной декларации (форма 910.00) и пример заполнения по форме 910.00 в 2014 году

Группа авторов специалистов Налогового комитета и аудиторов г. Караганда

1. Законом РК от 26.12.12 г. № 61-V «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан

по вопросам налогообложения» внесены существенные изменения в специальный налоговый режим на основе упрощенной декларации, введенные в действие с 01.01.2014 года, направленные на дальнейшее упрощение исполнения налоговых обязательств.

С начала 2014 года налоговым периодом по упрощенной декларации стало полугодие, что существенно упрощает периодичность сдачи налогоплательщиками упрощенной декларации до 2 раз в год за каждое полугодие (ранее налогоплательщики отчитывались ежеквартально).

При этом, срок представления упрощенной декларации остался неизменным. Согласно ст. 437 Налогового кодекса Упрощенная декларация (форма 910.00) представляется в налоговый орган по месту нахождения налогоплательщика не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом. То есть, за 1 полугодие 2014 года упрощенная декларация должна быть представлена не позднее 15 августа 2014 года. За 2 полугодие 2014 года – не позднее 15 февраля 2015 года. Сроки уплаты налогов по упрощенной декларации также не изменились и производятся не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом, в виде индивидуального (корпоративного) подоходного налога и социального налога. При этом индивидуальный (корпоративный) подоходный налог подлежит уплате в размере 1/2 от исчисленной суммы налогов по упрощенной декларации, социальный налог - в размере 1/2 от исчисленной суммы налогов по упрощенной декларации за минусом суммы социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с законодательным актом Республики Казахстан об обязательном социальном страховании.

Уплата сумм индивидуального подоходного налога, удерживаемого у источника выплаты, социальных отчислений, перечисление обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов производятся также не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом.

Так, за 1 полугодие 2014 года срок уплаты налогов, ОПВ и социальных отчислений не позднее 25 августа 2014 года. за 2 полугодие 2014 года – не позднее 25 февраля 2015.

2. Проблемные вопросы при заполнении упрощенной декларации по форме 910.00.

В настощее время при составлении упрощенной декларации 910.00 формы много вопросов возникает у ИП при исчислении сумм социальных отчислений за себя, также многие ИП начисляют себе зарплату как работникам и принимают ее в качестве объекта исчисления СО.

В соответствии с подпунктом 4) статьи 1 Закона об обязательном социальном страховании объектом для исчисления социальных отчислений самостоятельно занятого лица являются получаемые им доходы. Согласно пункту 2 статьи 15 Закона, ежемесячный доход принимается для исчисления социальных отчислений в размере, не превышающем десятикратного размера минимальной заработной платы, или 199 960 тенге в 2014 году.

В связи с принятием постановления Правительства Республики Казахстан от 30 мая 2013 года № 550 Правила исчисления и перечисления социальных отчислений от 21 июня 2004 года № 683 изложены в новой редакции. В связи с изменениями, для индивидуальных предпринимателей, применяющих специальные налоговые режимы, размер дохода, принимаемого для исчисления социальных отчислений, должен быть не менее размера минимальной заработной платы. Для самостоятельно занятых лиц, на которых распространяется специальный налоговый режим в соответствии с налоговым законодательством Республики Казахстан, размер социальных отчислений, уплачиваемых ими в свою пользу, составляет 5 процентов от объекта исчисления социальных отчислений, но не менее 5 процентов от минимальной заработной платы, установленной законом о республиканском бюджете на соответствующий финансовый год.

При этом максимальный размер социальных отчислений для самостоятельно занятых лиц не должен превышать сумму исчисленного социального налога за отчетный период.

Таким образом, для ИП по упрощенной декларации объектом исчисления СО за себя является не заработная плата ИП, а получаемые доходы ИП в течение месяца, так как ИП не является наемным работником и осуществляет предпринимательскую деятельность от своего имени, за свой риск и под свою ответственность. Получаемый доход за месяц ИП определяет самостоятельно и не должен быть ниже 1 МЗП (19 966 тенге в 2014 году) и не свыше 10 МЗП (199 960 тенге в 2014 году). Учитывая, что налоговым периодом является полугодие, то ИП будет исчислять СО за себя в целом за полугодие.

3. Основные изменения в форме и в Правилах составления Упрощенной декларации (форма 910.00), представляемой в 2014 году

Правила составления Упрощенной декларации (Форма 910.00) на 2014 год утверждены приказом Зам. Премьер-Министра – Министра финансов РК от 06.12.2013г. № 558. В правила составления, а также в саму форму 910.00 внесены следующее изменения по сравнению с предыдущей формой 910.00.

1. В разделе «Общая информация о налогоплательщике (налоговом агенте) » количество реквизитов уменьшилось с 9 до 8 пунктов в связи с исключением реквизита РНН налогоплательщика.

2. Пункт 4 «Категория налогоплательщика» дополнена еще двумя категориями налогоплательщиков – индивидуальных предпринимателей с дополнением 2 ячеек С и D:

C – индивидуальный предприниматель, осуществляющий ведение бухгалтерского учета в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности

D - индивидуальный предприниматель, не осуществляющий ведение бухгалтерского учета в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности

3. В связи с изменением с 01.01.2014 года налогового периода по упрощенной декларации с квартала на полугодие в пункте 3 налоговый период отмечается полугодие.

4. В разделе «Исчисление налогов»:

в строке 910.00.001 указывается доход, определяемый в соответствии с пунктом 3 статьи 427 Налогового кодекса, с учетом корректировок, производимых в соответствии с пунктом 8 настоящей статьи

Поскольку пункт 3 статьи 427 Налогового кодекса определяет общий объект обложения по упрощенной декларации как доход за налоговый период, состоящий из всех видов доходов, полученных (подлежащих получению) на территории Республики Казахстан, с учетом корректировок по п. 8 данной статьи, то в Правила составления 910.00 формы также внесено дополнение в составление строки 910.00.001 - доход с учетом корректировок. В этой связи, по строке 910.00.001 отражается доход за налоговый период за минусом корректировок, сами же корректировки дохода подлежат расшифровке в налоговом регистре к данной строке.

5. В связи с увеличением налогового периода по упрощенной декларации с квартала на полугодие изменилась формула определения среднесписочной численности работников за полугодие по строке 910.00.003, которая определяется:

юридическим лицом по формуле ((А+В+С+D+Е+F) / 6 месяцев), где (А, В, С, D, Е, F) - количество работников за каждый месяц налогового периода

индивидуальным предпринимателем по формуле ((А+В+С+D+Е+F) / 6 месяцев + 1), включая самого индивидуального предпринимателя.

6. В строке 910.00.006 по отражению корректировки суммы налогов в соответствии с пунктом 2 статьи 436 Налогового кодекса в правилах составления конкретизируется расчет корректировки налогов отдельно по юридическому лицу и ИП:

юридическим лицом по формуле ((910.00.005 - сумма налогов с дохода, превышающего предельный доход, установленный статьей 433 Налогового кодекса) х (910.00.003 - среднесписочная численность работников, превышающая предел, установленный статьей 433 Налогового кодекса) х 0,015)

индивидуальным предпринимателем по формуле ((910.00.005 - сумма налогов с дохода, превышающего предельный доход, установленный статьей 433 Налогового кодекса) х (910.00.003 - среднесписочная численность работников, превышающая предел, установленный статьей 433 Налогового кодекса) х 0,015).

Данная строка заполняется при условии, если среднемесячная заработная плата одного работника по итогам отчетного периода составляет у ИП не менее 2-кратного, юридических лиц - не менее 2,5-кратного минимального размера заработной платы.

7. В разделе «Исчисление индивидуального подоходного налога, социальных отчислений и обязательных пенсионных взносов с доходов физических лиц»:

В связи с введением с 01.01.2014 года обязательных профессиональных пенсионных взносов для тех лиц, которые обязаны их уплачивать за счет собственных средств, раздел дополнен 2 новыми строками по ОППВ:

в строке 910.00.018 указывается сумма доходов работников, принимаемых для исчисления обязательных профессиональных пенсионных взносов в единый накопительный пенсионный фонд

в строке 910.00.019 указывается сумма обязательных профессиональных пенсионных взносов, исчисленных с доходов работников, принимаемых для исчисления обязательных профессиональных пенсионных взносов в единый накопительный пенсионный фонд за налоговый период

4. Извлечение из примера составления Упрощенной декларации по форме 910.00 в 2014 году.

Традиционно в Правилах составления упрощенной декларации официально излагается пример составления упрощенной декларации. Такой же пример дан в Правилах для 2014 года. Из всего примера наиболее интересным будет описание составления раздела «Исчисление социальных отчислений и обязательных пенсионных взносов за индивидуального предпринимателя», поскольку заполнение данного раздела вызывает много вопросов.

К примеру, в 2014 году заполнение производится следующим образом:

по строке 910.00.001 доход за налоговый период индивидуального предпринимателя составил 29 000 000 тенге

по строке 910.00.005 сумма исчисленных налогов в соответствии с пунктом 1 статьи 436 Налогового кодекса составило 870 000 тенге (29 000 000 тенге х 3%)

В разделе «Исчисление социальных отчислений и обязательных пенсионных взносов за индивидуального предпринимателя»:

по строке 910.00.010 сумма дохода, с которого исчисляются социальные отчисления за индивидуального предпринимателя, – 1 197 960 (199 660 тенге х 6 месяцев), где 199 660 тенге – предельный доход, принимаемый для исчисления социальных отчислений

по строке 910.00.011 сумма социальных отчислений за индивидуального предпринимателя составила 59 898 тенге (1 197 960 х 5%), где 5% – ставка социальных отчислений в 2014 году

по строке 910.00.012 сумма дохода, с которого исчисляются обязательные пенсионные взносы за индивидуального предпринимателя, составила 119 796 тенге (19 966 тенге х 6 месяцев), где 19 966 тенге – минимальный размер заработной платы, установленный Законом о республиканском бюджете на 2014 год

по строке 910.00.013 сумма обязательных пенсионных взносов за индивидуального предпринимателя составила 11 980 тенге (119 796 тенге х 10%), где 10% – ставка обязательных пенсионных взносов.

Таким образом, в официально представленном примере исчисления социальных отчислений за самого ИП объект исчисления СО определяется исходя из предельной величины 10 МЗП 199 660 тенге х 6 месяцев, поскольку полученный доход 29 000 000 за отчетный период превышает предел 10 МЗП Х 6 месяцев (1 197 960). В связи с чем, ИП исчисляют СО за себя исходя из получаемого дохода за месяц не ниже 1 МЗП и не свыше 10 МЗП, если доход превышает предел 10 МЗП, то за основу берется предельная величина 10 МЗП.

Прочитано 6743 раз