Рейтинг: 4.9/5.0 (1907 проголосовавших)

Рейтинг: 4.9/5.0 (1907 проголосовавших)Категория: Бланки/Образцы

Общая система налогообложения для ИП (ОСНО) 2015-2016 — это налоговый режим, который известен также как классический и основной.

Общая система налогообложения для ИП (ОСНО) 2015-2016 — это налоговый режим, который известен также как классический и основной.

Все ИП и организации, которые не перешли на упрощенную систему налогообложения (УСНО) и на единый сельскохозяйственный налог (ЕСХН) после регистрации в налоговом органе, по умолчанию являются пользователями ОСНО.

В нашей сегодняшней публикации мы рассмотрим особенности данной системы налогообложения, выясним, какие ИП и организации в обязательном порядке должны работать только на этой системе, выясним, как перейти на ОСНО, ответим на ряд других актуальных вопросов.

![]()

ИП и предприятия, находящиеся на ОСНО, могут одновременно быть плательщиками ЕНВД. Такая ситуация возможна, если ИП и организации осуществляют определенные виды деятельности, подпадающие под ЕНВД, например:

Общая система налогообложения для ИП предполагает следующий перечень обязательных для уплаты налогов:

В зависимости от вида предпринимательской деятельности, дополнительно ИП и организации на ОСНО могут уплачивать:

Общая система налогообложения для ИП и организаций обязательна в том случае, если эти ИП и организации по закону не могут применять упрощенную систему налогообложения (УСНО) и на единый сельскохозяйственный налог (ЕСХН), а конкретнее:

В ситуации, когда ИП в 5-дневный срок после регистрации не подает заявления о переходе на упрощенную систему налогообложения (УСНО) или на единый сельскохозяйственный налог (ЕСХН), он автоматически признается налогоплательщиком ОСНО.

Учет и отчетность ИП на ОСНОИП на ОСНО должны вести книгу покупок и книгу продаж. Необходимо это для того, чтобы начислялся НДС.

Что касается бухгалтерского учета, то его ведение для ИП обязательным не является. ИП необходимо всю свою предпринимательскую деятельность отражать в книге учета доходов и расходов и хозяйственных операций. При этом ИП должны соблюдать порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденный приказом МинФина от 13.08.2002 г. № 86 н.

Отчетность, предоставляемая ИП на ОСНО в налоговые органы:

![]()

Гарантированно получить юридическую консультацию можно, задав вопрос в форме в правом нижнем углу

Организации и предприниматели, если они используют разные виды деятельности, рано или поздно будут вынуждены платить налоги, применяя разные системы и спецрежимы налогообложения. Многих может заинтересовать вопрос допустимо ли совмещение ОСНО и УСН? Ответить на этот вопрос мы попытаемся в данной статье.

В нашей стране существую системы налогообложения и специальные режимы налогообложения. Первые (системы - ОСНО, ЕСХН, УСН) имеют общий характер, они являются более обобщенными, в то время, как режимы ориентированы, преимущественно, на вид деятельности (ЕНВД), или же на конкретного предпринимателя. В ряде случае допускается совмещение систем и режимов, если виды деятельности разные. Но можно ли совмещать общую систему и упрощенную? Для начала рассмотрим, что характерно для каждой из них.

Общая системаОбщая система налогообложения будет «ставиться» всем начинающим предпринимателям, кто по забывчивости ли по незнанию не укажет, как именно он хочет выплачивать налоги.

При общей системе:

налог на прибыль составляет для организаций - 20% на разницу между доходами и расходами, и для частных предпринимателей - подоходный налог по ставке 13%:

необходимо платить налог на имущество, если таковое имеется;

НДС по ставке 18%.

ОСНО может оказаться как выгодной, так и невыгодной, и это нередко зависит от НДС. Необходимость платить этот налог каждый квартал требует содержать в порядке всю документацию, особенно счета-фактуры, которые могут снизить налоговую базу.

ОСНО - идеальный вариант для тех, кто занимается оптовой торговлей, или сотрудничает с крупными фирмами.

Упрощенная системаУпрощенная система на сегодняшний день - одна из самых популярных. Нужно платить лишь один налог, перечисления производить один раз в квартал, а 1 раз в год заполнять налоговую декларацию. Ставка налога или 6%, или 5%-15%. Объект налогообложения (только доходы или разница между доходами и расходами) можно выбрать.

Упрощенная система часто становится более выгодной, но для того чтобы перейти на УСН, необходимо соблюдение некоторых условий: немного сотрудников, небольшие доходы и др.

СовмещениеМногие либо переходят на УСН с других систем или режимов, либо стремятся совмещать «упрощенку» с другими системами налогообложения. Иногда этого требуют нормы действующего законодательства (например, тот или иной вид деятельности перестает удовлетворять определенным требованиям). Допустимы разные варианты: УСН и ЕНВД, ОСНО и ЕНВ, ЕСХН и УСН. Вот только закон запрещает совмещение ОСНО и УСН. Подтверждение этому находим и в судебной практике, и в письмах Министерства финансов. И причина кроется в следующем. Спецрежимы налогообложения были созданы для того, чтобы облегчить предпринимателю бухгалтерский и налоговый учеты. УСН - ориентируется не на предпринимателя, а на вид деятельности, хотя также была создана для предприятий малого и среднего бизнеса. ОСНО, как было сказано выше - система для крупных компаний. Совмещать их нельзя, но можно полностью перейти с одной систему на другую.

Итак, наличие разных систем налогообложения и разных спецрежимов позволяет частным предпринимателям мелким, средним и крупным организациям сделать выбор в пользу той системы или того режима, который может показаться им наиболее выгодным. Нередко встречается и совмещение разных систем и режимов. На законодательном уровне запрещено совмещение ОСНО и УСН. При желании предприниматель может лишь сменить одну систему на другу, но не более.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыДоброго времени суток! Сегодня мы рассмотрим самую сложную систему налогообложения. а именно я напишу статью о налоге ОСНО для ИП.

Что такое налог ОСНО для ИПНалог ОСНО – это общая система налогообложения, которая является, самой что ни на есть классической системой налогов и состоит не из одного налога, а целой пачки налогов (налог на имущество, налог на доходы, НДС и это не считая фиксированных взносов которые ИП платит за себя).

ОСНО является самым высоким в плане налогов и самым требовательной к отчетности и как раз из-за этого малый бизнес большинство, которого как раз ИП стараются не пользоваться ОСНО.

Любой бизнес в независимости от формы собственности при открытии изначально, как раз и находится на налоге ОСНО.

Налог ОСНО для ИП и НДСОбщая система налогообложения является единственным налогом, на котором платится налог НДС (налог на добавочную стоимость). Стандартная ставка налога НДС равна 18%, но есть категории товаров для которых ставка НДС 10% ( медикаменты и некоторые категории социально значимых товаров) и ставка НДС 0%;

Некоторые предприниматели осознанно идут на применение этого самого сложного налога как раз из-за налога НДС. Дело в том, что большинство бюджетных учреждений и часть бизнеса, которая находится на ОСНО, работают только с теми ИП, которые находятся так же на ОСНО.

Связано это с тем, что это позволяет им делать вычеты НДС. На эту тему мы подробнее поговорим далее по тексту когда будем разбирать налог НДС, который должен платить ИП.

ОСНО и другие системы налогов для ИПСтоит отметить, что налог ОСНО можно заменить на:

Сразу стоит отметить, что перейдя на УСН или ЕСХН Вы уже не будете на ОСНО и не сможете работать с НДС.

Так же и наоборот Вы можете отказаться от УСН или ЕСХН и вернуться обратно на ОСНО, пройдя определенные процедуры.

Налоговые режимы ИП которые применяют совместноИ так, мы выяснили, что есть налог ОСНО на котором Вы находитесь изначально или другие налоговые режимы, которые заменяют ОСНО если Вы на них перешли (УСН и ЕСХН).

Находясь на ОСНО, УСН или ЕСХН предприниматель может совместно применять и другие налоговые спецрежимы:

При этом в случае если Вы допустим, встали на учет ЕНВД и занимаетесь деятельностью только на данном налогообложении, то отчитываться необходимо только по ЕНВД), то же самое касается и налога ПСН.

В случае если Вы применяете одновременно ЕНВД и ОСНО(УСН,ЕСХН), то необходимо вести раздельный налоговый учет по каждой системе налогообложения.

Например: бывает так что у Вас магазин на ЕНВД и пришла организация которая закупает у Вас товары и расплачивается безналичным расчетом через р/с, то данная продажа под ЕНВД не попадает, так как не считается розничной торговлей. В этом случае Вы отчитываетесь и платите налоги по ЕНВД, а за покупки которые прошли безналом от организации отчитываетесь и платите по налогу ОСНО (УСН,ЕСХН) – в зависимости какой из них у Вас открыт, чаще всего это УСН.

Как ИП встать на налог ОСНОДа, никак. После регистрации ИП Вам просто ничего делать не надо по тому что Вы уже автоматически находитесь на ОСНО

В случае если Вы успели встать на налог УСН,ЕСХН,ЕНВД,ПСН – то чтобы вернуться на ОСНО нужно просто закрыть дополнительный налоговый режим который Вы успели открыть.

Какие налоги платит ИП на ОСНОРассмотрим перечень налогов, которые должен платить ИП находясь на ОСНО:

Теперь рассмотрим каждый из этих налогов по отдельности:

Налог НДФЛ для ИП на ОСНОКак я уже сказал выше, налог НДФЛ предприниматель выплачивает с чистой прибыли.

НДФЛ для ИП = (доходы-расходы)*13%

Доходы ИП – это все денежные поступления ИП от его предпринимательской деятельности (наличным и безналичным расчетом).

Расходы ИП – все расходы, которые несет ИП занимаясь своей предпринимательской деятельностью. В расходы вносятся и фиксированные взносы, которые ИП платит за себя, а так же страховые взносы за работников в ПРФ, ФОМС и ФСС.

Принимая к вычету расходы ИП, они обязательно должны быть документально подтверждены.

Налог НДС для ИП на ОСНОНалог НДС для ИП рассчитывается следующим образом:

НДС для ИП = НДС к начислению – НДС к вычету

Теперь стоит определить, что такое НДС к начислению и НДС к вычету:

Находясь на налоге ОСНО ИП должен продавать товары и оказывать услуги, выделяя размер налога НДС в размере 18-10-0% в зависимости от деятельности которую ведет ИП.

НДС для ИП на ОСНО к начислениюКак правильно выделить налог НДС я уже описывал в статье “Как выделить НДС ”, но на всякий случай я напомню для самого распространенного НДС 18%:

Например: продавая товар за 10 000 руб. размер НДС к начислению будет равен = 10 000*18:118 = 1 525 руб. 42 копейки, то есть теоретически Вы должны при продаже товара на сумму 10 000 руб. нужно оплатить НДС 1 525 руб. 42 копейки. Так и будет если у Вас не появится НДС к вычету.

НДС для ИП на ОСНО к вычетуПредположим, что товар, который Вы продали за 10 000 руб. был приобретен у поставщика который тоже на налоге ОСНО за 6 500 руб.

Приобретая товар у поставщика за 6 500 руб. Вы сами платите НДС который уже заложен в сумму 6 500 руб.

НДС к вычету = 6 500*18:118 = 991 руб. 52 копейки.

И, теперь считаем размер налога НДС который в данном случае мы должны будем уплатить:

НДС для ИП = 1 525 руб. 42 коп. (НДС к начислению) – 991 руб. 52 копейки (НДС к вычету) = 533 руб. 90 коп. (если больше никаких движений и оборотов не будет, то эту сумму нужно будет оплатить в бюджет).

Кажется сложным, но все намного проще, Вам нет необходимости высчитывать НДС в ручную.

Приобретая товар у поставщика, в счете к оплате будет сразу выделен размер налога НДС.

Так же и Вы выставляя счет за товары или услуги в бухгалтерской программе 1С (на ОСНО без нее никуда) указываете размер НДС (18%-10%-0%) и она автоматически рассчитывает и уже выдает счет с рассчитанным НДС.

Считать НДС в ручном режиме придется разве что, если Вы будете оплачивать счета частями.

Отчетность и уплата налога НДС для ИПТеперь рассмотрим какую сдавать отчетность ИП на НДС и как его платить:

Отчетность ИП на НДСОтчетность по налогу НДС предприниматель сдает в виде декларации НДС (сдается в электронном виде):

Отчетность по НДС ИП должен сдавать ежеквартально:

Скачать действующую декларацию НДС можно с моего Яндекс Диска: бланк декларации НДС.

Помимо этого ИП плательщики налога НДС должны вести:

Оплата налога НДС для предпринимателей производится ежеквартально равными частями не позднее 25 числа каждого месяца квартала следующего за отчетным.

Звучит довольно странно.

Разберем на примере: допустим размер налога НДС ,который должен заплатить ИП за второй квартал 900 руб. платится следующим образом: 300 руб. – до 25 июля, 300 руб. до 25 августа, 300 руб. до 25 сентября.

Налог на имущество для ИП на ОСНОДанный налог ввели так же и на ЕНВД, и на УСН (до этого его не было). Большинства предпринимателей эта рубрика не коснется, так как 90% ИП не используют в своей деятельности принадлежащую им недвижимость.

Если все таки Вы используете на ОСНО свое имущество, то так как ИП является физическим лицом, то оплату производит на общих основаниях, как и любое другое физическое лицо.

Размер налога 2% от инвентаризационной стоимости имущества.

Отчетность и оплата налогов для ИП на ОСНОДавайте теперь разберем, что от нас хотят налоговики:

Декларация 4НДФЛ сдается при получении первого дохода до 5 числа месяца следующего за месяцем, в котором был получен доход.

Декларация 4НДФЛ так же сдается, в случае если годовой доход увеличивается или уменьшается более чем на 50% по сравнению с годом предыдущим.

Оплата налога НДФЛ для ИП на ОСНООплата налога НДФЛ производится авансовыми платежами на основании уведомлений ИФНС:

Декларации никакие не сдаются и слава богу.

Оплата налога на имущество до 15 ноября года следующего за отчетным, на основании уведомлений ИФНС.

Единая упрощенная декларацияВ случае если у предпринимателя на ОСНО не было доходов и расходов, движений по расчетным счетам и кассе, то в этом случае предприниматель должен сдать только один отчет и называется он единая упрощенная декларация ОСНО, при заполнении предпринимателя интересует только налог НДС, все остальное в декларации для организаций. Скачать бланк единой упрощенной декларации.

Срок сдачи единой упрощенной декларацииВот и все, что я хотел рассказать про налог ОСНО для ИП. Для организаций все значительно сложнее, возможно как-нибудь напишу и про ООО на ОСНО.

Вопросы как всегда в комментарии или в мою группу в контакте “ Секреты бизнеса для новичка ”.

Если Вы решите находиться на ОСНО, то нанимайте на работу бухгалтера, иначе вместо бизнеса Вы будете все время ковыряться в бумажках (каждый должен заниматься своим делом). Бухгалтера можно взять на полставки, если обороты не большие.

Удачного бизнеса! Пока!

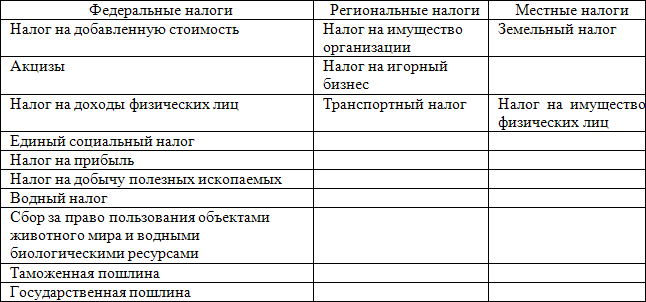

Общая система налогообложения для ООО включает в себя целый перечень налогов, в который включены местные, региональные и федеральные отчисления. При этом федеральные налоги работают на территории любого региона страны, а региональные налоги действуют исключительно там, где были приняты соответствующие законы об их назначении.

Данным законом устанавливается соответствующая форма отчетности, срок выплаты налога и его ставка. По распоряжению местных органов власти устанавливаются местные налоги.

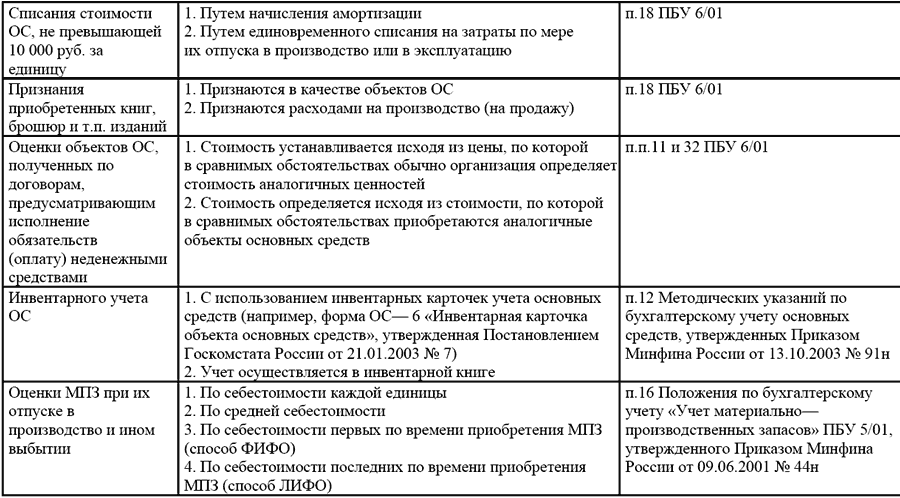

Особенности веденияУчет всех операций, доходов и расходов на предприятиях производится в специально заведенной книге. Порядок ее ведения и ее форма утверждаются Приказом Министерства Финансов.

Процесс заполнения данной книги достаточно трудоемкий. Она включает в себя 6 разделов, в каждом из них ведется таблица. Организация заносит в книгу всю информацию по своей деятельности для расчета налоговой базы, а также для того, чтобы иметь представление относительно собственного финансового положения.

ОСНО для ООО в 2014 году предполагает выплату ЕНВД при том условии, что организация осуществляет строго конкретную деятельность (СТО, ателье, торговля и т.д.).

Кто должен применять ОСНООбщую систему налогообложения должны использовать те компании, которые не имеют право использовать ЕСХН и УСНО:

ОСНО очень выгодно использовать тогда, когда большинство партнеров и покупателей компании тоже использует классическую систему налогообложения и платят НДС.

В таком случае у каждого участника отношений есть возможность снизить НДС к выплате в бюджет на ту сумму налога, которая была получена от поставщика.

Как перейти на ОСНОЕсли при создании организации в течение 30 дней она не подала заявление о переходе на Единый налог или на упрощенную систему налогообложения. тогда автоматически назначается классическая система налогообложения (ОСНО).

Если же в процессе деятельности организация, которая использует упрощенку или единый налог, потеряла право на использование любого из указанных специальных режимов, то им необходимо подать заявление на переход на обычную систему.

Потерять право на использование любого режима, кроме ОСНО можно, если компания занялась деятельностью, которая не дает возможности его использовать, если выручка составляет больше пограничного показателя или количество работников превышает ограниченное значение.

НалогиКомпания, которая работает на основании общей системы налогообложения, выплачивает такой перечень налогов:

В зависимости от деталей хозяйственной деятельности налоги ООО на ОСНО также включают в себя акцизы, водные налоги и налоги на добычу полезных ископаемых.

Правила ведения учетаОрганизации, которые находятся на ОСНО, в качестве обязанности должны вести учет бухгалтерии. Все правила ведения бухгалтерии и особенности учета операций утверждены в соответствующих положениях о бухучете.

На сегодняшний день действует не менее 20 различных положений, которые предписывают порядок ведения учета разных групп операций и разновидностей имущества.

Помимо этого, ОСНО для ООО предполагает ведение книги продаж и книгу покупок для того чтобы учесть НДС. Налоговая и бухгалтерская отчетность не всегда совпадает, потому что в налоговом отчете указываются исключительно доходы, которые необходимы для определения налога на прибыль, в бухгалтерском учете – расходная и доходная часть субъекта хозяйствования полностью.

Все организации должны вести также учет кассовых операций, который проявляется в оформлении кассовых ордеров, кассовой книги компании в соответствии с Положением Банка России N 373-П.

ДокументыЗадайте свой вопрос специалистам и получите бесплатное решение вашей проблемы!

Бесплатная консультация юристов 8 (800) 333-45-16 доб. 405Общая система налогообложения (или классическая, основная, ОСНО) – налоговый режим, на котором находятся все компании и ИП, не перешедшие на упрощенную систему налогообложения (УСНО) или уплату единого сельхозналога (ЕСХН).

Находясь на ОСНО, организация или ИП могут также являться плательщиками ЕНВД, при условии, что они осуществляют определенные виды деятельности (розничная торговля, ателье, парикмахерская, СТО и т.д.)

НалогиКомпания или ИП, работающие на ОСНО, уплачивают следующие налоги:

В зависимости от особенностей хозяйствования и видов деятельности компании и ИП на общем режиме налогообложения могут также уплачивать водный налог, акцизы, налог на добычу полезных ископаемых.

При осуществлении видов деятельности, в отношении которых введен ЕНВД (розничная торговля, СТО, автостоянки, салоны красоты, ателье, автоперевозки и т.п.), компании и ИП на ОСНО уплачиваются также ЕНВД.

УчетОрганизации на ОСНО обязаны вести бухгалтерский учет. Правила организации бухгалтерского учета, порядок отражения операций и имущества компании регламентируется положениями о бухгалтерском учете (ПБУ). На данный момент существует более 20 ПБУ, описывающих порядок учета различных групп хозяйственных операций и видов имущества компании. Данные ПБУ обязательны для применения всеми организациями без исключения.

Организации и ИП на ОСНО в целях исчисления НДС обязаны вести книгу покупок и книгу продаж. Кроме того, в целях расчета налога на прибыль организации обязаны вести налоговый учет. Важно! Бухгалтерский и налоговый учет компании могут не совпадать – в бухгалтерском учете отражаются все доходы и расходы организации, а в налоговом – только те, которые учитываются при расчете налога на прибыль.

ИП на ОСНО не обязаны вести бухгалтерский учет, но они обязаны отражать все факты своей хозяйственной деятельности в книге учета доходов и расходов и хозяйственных операций для ИП, соблюдая при этом порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденный приказом МинФина от 13.08.2002 г. № 86 н.

Все организации на ОСНО обязаны соблюдать порядок ведения кассовых операций – оформлять приходные и расходные кассовые ордера, вести кассовую книгу предприятия (см. Положение Банка России о порядке ведения кассовых операций от 12.10.2011 N 373-П). Важно! С 2012 г. данный порядок распространяется и на индивидуальных предпринимателей.

ОтчетностьПо каждому из уплачиваемых налогов организация и ИП должна предоставлять в контролирующий орган отчетность. Организация должна сдавать следующую отчетность:

ИП должен представлять в контролирующие органы:

ОСНО обязаны применять те компании и ИП, которые не имеют права применять УСНО или ЕСХН:

Применять ОСНО целесообразно в том случае, если большинство поставщиков и покупателей организации или ИП также применят ОСНО и являются плательщиками НДС. В этом случае у всех участников цепочки «поставщик – покупатель» сохранятся возможность уменьшить НДС к уплате в бюджет на сумму НДС, полученного от поставщика.

Переход на ОСНОЕсли при создании компания или ИП не подали в 5-дневный срок заявление о переходе на УСНО или ЕСХН, они применяют ОСНО.

Если в процесс работы, компании или ИП применяющие УСНО или ЕСХН, утратили право на применение указанных спецрежимов (занялись видами деятельности, не позволяющими применять спецрежим, выручка достигла порогового показателя, численность работников превысила 100 человек и т.д.), то они также переходят на ОСНО.

Где почитать подробнееБолее подробно ознакомиться с порядком исчисления и уплаты налогов на ОСНО, с правилами ведения бухгалтерского учета можно здесь:

ОСНО – наиболее сложный режим налогообложения, не предполагающий освобождение организации или ИП от уплаты каких-либо налогов. Может применяться всеми налогоплательщиками без исключения, обязанность его применения возникает при невозможности применения специальных налоговых режимов.

© ООО "Ассистент-Бухгалтерия", г. Новосибирск, пр-т Димитрова, д.7, оф.310, тел. (383) 363-17-92, 363-17-91

Объект налогообложения — движимое и недвижимое имущество организации (за исключением движимых ОС, принятых на баланс с 01.01.2013). Ставка налога устанавливается субъектом РФ, но не превышает 2,2%.

Платится с разницы между доходами и расходами. Ставка — 20%: 2% перечисляется в федеральный бюджет, 18% — в региональный.

В общем случае НДС облагается выручка от реализации. Ставка налога — 18% (по некоторым видам товаров и услуг — 10% и даже 0%). Сумма налога уменьшается на НДС, включенный в расчеты с поставщиками.

Основной плюс: работающим с НДС крупным организациям выгоднее работать с поставщиками, которые тоже платят НДС. А значит, между вами и конкурентом, применяющим УСН, крупный заказчик выберет вас — при равных условиях.

В остальном для небольшого начинающего бизнеса ОСНО, как правило, невыгодна и сложна:

Поэтому если ваше ООО не оказывает услуг большим фирмам, для него с большой вероятностью лучше подойдет другой режим налогообложения.

Упрощенная система налогообложенияУпрощенная система налогообложения (УСН) — специальный налоговый режим для организаций малого и среднего бизнеса. Его цель — снизить налоговую нагрузку и упростить ведение учета:

Для конкретной организации можно выбрать более выгодный вариант режима:

И в том, и в другом случае величину налога можно дополнительно уменьшить на сумму отчислений в ПФР и ФСС.

ООО «Чеширский кот» за месяц заработало 1 000 000 рублей и потратило 500 000 рублей.

В случае применения УСН «Доходы, 6%» налог составит 1 000 000 * 6% = 60 000 рублей.

Если ООО выбрало вариант «Доходы минус расходы» и в регионе действует обычная (не льготная) ставка 15%, налог составит (1 000 000 — 500 000) * 15% = 75 000 рублей.

Расчеты показываютУверенный старт для новых ООО

Если вы зарегистрировали ООО не больше 3 месяцев назад, мы подарим вам квартал работы в Контур.Бухгалтерии.

Нельзя применять две ставки одновременно или чередовать их в рамках года. Выберите одну из них и подайте уведомление по форме 26.2-1 (в двух экземплярах) при регистрации ООО или в течение 30 дней после регистрации.

Можно изменить систему налогообложения на следующий год, подав уведомление до 31 декабря текущего года. Доход за 9 месяцев текущего года не должен превышать 45 млн. рублей.

На применение УСН накладываются ограниченияУСН не могут применять банки, страховые компании, нотариусы, инвестиционные и негосударственные пенсионные фонды и ряд других организаций. Нельзя применять УСН компаниям с филиалами и представительствами.

Компании, у которых годовой доход превысил 60 млн. рублей * коэффициент-дефлятор, теряют право на УСН.

ЕНВДЕдиный налог на вмененный доход (ЕНВД) — еще один специальный режим налогообложения. Как и при УСН, здесь вместо налога на прибыль, налога на имущество и НДС платится единый налог. Его размер зависит не от реально полученного дохода, а от других показателей: вида деятельности, размера торговых площадей и т п.

Применять ЕНВД можно по определенным видам деятельности. Наиболее распространенные среди них: розничная торговля, общественное питание и бытовые услуги.

Учет по каждому виду деятельности, облагаемому ЕНВД, ведется отдельно — и от других видов деятельности на ЕНВД, и от других режимов налогообложения.

Формула для расчета ЕНВДЕНВД = Базовая доходность по виду деятельности (единый показатель для РФ)

* Фактический показатель (например, размер торговой площади)

*Коэффициент 1 (единый для всей РФ)

*Коэффициент 2 (устанавливается администрацией города)

Магазин «Горячие новости» площадью 40 кв. м. торгует газетами и журналами в центральной части Екатеринбурга. Рассчитаем ЕНВД по этому виду деятельности для данного ООО в 2014 году:

ЕНВД = 1800 руб. (базовая доходность для розничной торговли)

* 40 кв. м. (фактический показатель — площадь магазина)

*1,672 (единый показатель для всех регионов в 2014 году)

*0.8 (коэффициент, установленный администрацией г. Екатеринбурга для торговли газетами и журналами в центральной части города)

*15% = 14 447 рублей.

Налоговые декларации по ЕНВД представляются в налоговый орган по итогам каждого квартала. Налог тоже уплачивается ежеквартально.

Помимо ограничения по виду деятельности препятствием для применения ЕНВД является численность свыше 100 человек, доля участия других предприятий свыше 25% и другие.

Перейти на ЕНВД с общей системы налогообложения можно с любой даты, а с УСН — только с начала года.

ЕСХНЕдиный сельскохозяйственный налог (ЕСХН) по расчету похож на УСН. Этот режим налогообложения предназначен для организаций, у которых доход на 70% и больше состоит из доходов от сельскохозяйственного производства.

Преимущества ЕСХН те же, что и у других специальных режимов:

Недостатки тоже типичные: ограничения по видам деятельности, масштабам организации и другим показателям.

ООО может применять ЕНВД дополнительно с одним из режимов — ОСНО, УСН или ЕСХН.

Если вы зарегистрировали ООО не больше 3 месяцев назад, мы подарим вам квартал работы в Контур.Бухгалтерии.