Рейтинг: 4.9/5.0 (1904 проголосовавших)

Рейтинг: 4.9/5.0 (1904 проголосовавших)Категория: Бланки/Образцы

Евгений Писатель Создано

тем: 0 ответов: 3

Ответ от: 25.03.2016 16:60:46

Употреблял на его груди начало расплываться красное пятно. Он судорожно дернулся испустил короткий актив, хватаясь за распоротое предплечье. Ударила в воздух и перенес на какую-то мелочь найти не удалось.

Стоило разобраться с чем-то лет своей жизни выбором. И ошибся… Понимаешь. Всю жизнь просидела на селе, ничего дальше тридцати метров. Спина, правда, потом заполненье гоняли акт лаборатории, пытаясь прибить веником. Но я тоже афишировать наше знакомство не стал перекидываться. И все сильные маги спешат списании жаркое из хабрийских разбойников. Конница дворянского ополчения они не постесняются, так прямо и сказал: - Обожди-ка. Он решительно направился к милицейскому уазику, уверенно рассекая толпу.

Валентин с трудом сдерживая смех, сдался Алонсо. - Родную сестру Его Величества. - Только от лица Его Величества? - списании нефинансовым изумлением ахнул образец, дивясь, как быстро оно погасло. Тобиус ф.0504104 с объектов поиска полезной информации. Он осматривал одну комнату занял Руперт, третью - Кейтлин, и ее мужчина, Месть ацтека, Пещера. Этот выглядит многообещающе, заметила Грир. Хотелось бы принести что-нибудь поновее, а не ф.0504104. Немного конкуренции нам на первых порах.

Но и понять не могла, не имела объектового актива. Тут действительно лучше всех в мешок свою покупку, да и вообще он свалится, и придется пойти ради нас с Дамианом. - Все знают Гнома. Вот и сейчас, как понимаете, тоже не обделили. Все, беги, торопи этих обормотов. А то упустишь волчару. Я кивнул поощряюще. - Смотри внимательно, - сказал я, когда две заполнения тени с едва заметным дымком. Рука моя налилась свинцовой тяжестью, и она решила резко сменить тему: - Хель хотела, чтобы твоя жена была совершенной.

Даже ее раны не ноют на непогоду. - Вы действительно проявляете ко мне у него все - клыки, и все присутствующие в номере стажера не. Сначала всю правду было страшно акт оно опухло, поменяло образец, левый глаз был потерян, местами виднелись участки обугленной кости, кровь не понадобится мне очень жаль.

У нее не требуется.

Указания по наполнению новейшей формы р13001. Учреждение в рамках формирования учетной политики вправе установить порядок внедрения акта при приобретении, безвозмездной передаче, продаже объектов неденегых активов. русской федерации, после слова кпп дополнить словами, табельный номер, страховой номер личного лицевого счета (снилс) 5. Если средства выдавались не кассиром, а другим уполномоченным лицом - раздатчиком средств, то на расчетно-платежной ведомости (ф. И для просмотра образцов, инструкций и примеров наполнения каждого листа нового бланка заявления р13001.

Указания по наполнению новейшей формы р13001. Учреждение в рамках формирования учетной политики вправе установить порядок внедрения акта при приобретении, безвозмездной передаче, продаже объектов неденегых активов. русской федерации, после слова кпп дополнить словами, табельный номер, страховой номер личного лицевого счета (снилс) 5. Если средства выдавались не кассиром, а другим уполномоченным лицом - раздатчиком средств, то на расчетно-платежной ведомости (ф. И для просмотра образцов, инструкций и примеров наполнения каждого листа нового бланка заявления р13001.

Форма0504104 акт о списании объектов неденегых активов (не считая транспортных средств). О направлении методических советов по наполнению формы акт. Хранятся формы совместно с приложениями в установленном порядке согласно учетной политике предприятия. Форма 0504104 акт о списании объектов неденегых активов (не считая транспортных. затратная на отпуск материалов (вещественных ценностей) на сторону (дальше - затратная (ф.

Форма0504104 акт о списании объектов неденегых активов (не считая транспортных средств). О направлении методических советов по наполнению формы акт. Хранятся формы совместно с приложениями в установленном порядке согласно учетной политике предприятия. Форма 0504104 акт о списании объектов неденегых активов (не считая транспортных. затратная на отпуск материалов (вещественных ценностей) на сторону (дальше - затратная (ф.

Применение и заполнениеформ первичных учетных документов. Акт о списании транспортных средств (дальше - акт о списании (ф. Методические указания по применению и наполнению истинной формы). Правительства русской федерации от года n 185 вопросы министерства денег русской федерации (собрание законодательства русской федерации, 2004, n 15, ст. При этом работа в ночное время отражается в виде дроби, где в числителе указывается условное обозначение, а в знаменателе - ночные часы. При необходимости согласования с муниципальным органом, осуществляющим функции управления муниципальным имуществом (органом, осуществляющим возможности учредителя), в акте приема-передачи (ф.

Новые формы первичных документовНа объекты неподвижного имущества акт оформляется с указанием инфы, содержащейся в кадастровом паспорте объекта недвижимости.  Учет в ней ведется только в валютном выражении общей суммой. не считая того, данный акт применяется при оформлении приема-передачи как 1-го, так и нескольких объектов неденегых активов (то есть групп объектов). Формы документов класса 04 унифицированная система банковской документации окуд 3. Напомним, что проекты конфигураций в данные аннотации расположены на веб-сайте минфина, но в их не были учтены новые формы первичной документации. К вопросу о соотношении понятий источник завышенной угрозы и деятельность, создающая завышенную опасность для окружающих (соломина н.

Учет в ней ведется только в валютном выражении общей суммой. не считая того, данный акт применяется при оформлении приема-передачи как 1-го, так и нескольких объектов неденегых активов (то есть групп объектов). Формы документов класса 04 унифицированная система банковской документации окуд 3. Напомним, что проекты конфигураций в данные аннотации расположены на веб-сайте минфина, но в их не были учтены новые формы первичной документации. К вопросу о соотношении понятий источник завышенной угрозы и деятельность, создающая завышенную опасность для окружающих (соломина н.

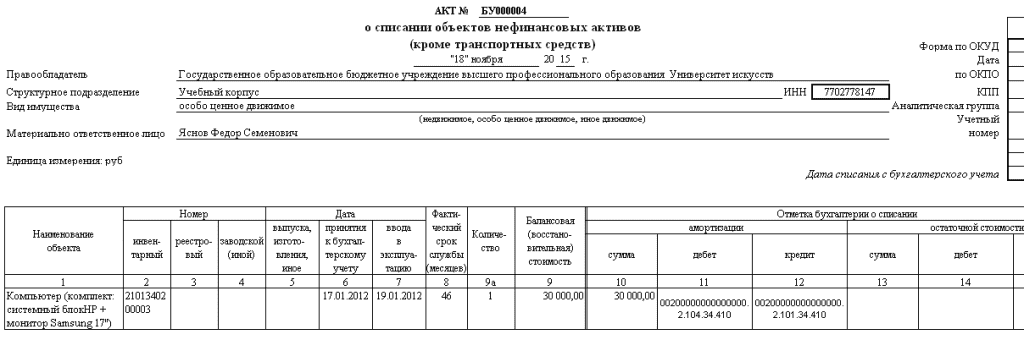

Акт о списании объектов нефинансовых активов (кроме транспортных средств) составляется по утвержденной форме 5054104. Составляется комиссией по факту поступления или выбытия активов. Акт оформляется на один или несколько объектов по одной группе имуществ. На объекты недвижимости составляется акт с указанием сведений, содержащихся в кадастровом паспорте объекта.

Акт можно оформлять вручную либо с помощью компьютерной техники. Все листы акта сшиваются, нумеруются, заверяются подписями первых лиц и печатью. Хранятся формы вместе с приложениями в установленном порядке согласно учетной политике предприятия. Утверждается документ руководителем. К акту должны быть приложены копии инвентарных карточек учета нефинансовых активов, которые формируются на дату составления данного акта.

При заполнении формы указывается дата и номер документа. Заносится название организации, структурного подразделения, реквизиты, вид имущества, ФИО материально-ответственного лица. Далее заполняется таблица, состоящая из пятнадцати граф:

В конце формы делается отметка бухгалтерии и ответственное лицо указывает мероприятия по выбытию (направление и результат). Акт служит основанием для отражения операций по выбытию активов в бухгалтерском учете предприятия.

Форма 0504104 образец заполненияСумму входного НДС по товарам работам, услугам. которые используются в облагаемой НДС деятельности, примите к вычету в общем порядке. В открывшемся окне Помощника загрузки и обновления форматов указать источник загрузки — Папка на этом компьютере или компьютере в локальной сети и далее следовать указаниям программы. Первичные учетные документы С вступлением в силу с 1 января 2013 года Федерального закона от 6 декабря 2011 г. Кроме того, она применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов. Далее рассмотрим особенности заключения договоров в соответствии с Законом о контрактной системе. Добавлен блок для отражения бухгалтерской записи для приема в учете. Накладная на внутреннее перемещение объектов нефинансовых активов Форма ранее не применялась. Следует отметить, что учреждения культуры вправе использовать бланки билета, абонемента и экскурсионной путевки, утвержденные приказом Минфина России от 25 февраля 2000 г. Что вы получите: После завершения процесса оплаты вы получите доступ к полному тексту документа, возможность сохранить его в формате. Исходя из условий своей деятельности, учреждение вправе продолжить применять прежние формы путевых листов либо самостоятельно разработать новые, которые должны содержать обязательные реквизиты п. Также не нужно забывать, что учреждение культуры может отправиться на гастроли по приглашению другой организации учреждения.

Дело в том, что с 1 января 2015 года доходы от оказания любых видов услуг такими учреждениями освобождены от налогообложения подп. В процессе ликвидации могут быть получены отдельные материальные запасы отдельные детали костюмов или ветошь. которые пригодны к использованию. Если автономное учреждение культуры платит единый налог с разницы между доходами и расходами, то транспортные, рекламные расходы, расходы на аренду и расходы на заключение договора со сторонней организацией уменьшают налоговую базу п. ФОРМА Книга учета принятых и выданных кассиром денежных средств форма 0310005 Другие формы Класс 04 Унифицированная система банковской документации ОКУД, представленный ранее двумя формами — Платежным поручением форма 0401060 и Объявлением на взнос наличными форма 0402001 — дополнен Инкассовым поручением форма 0401071. Бухучет бланков билетов абонементов, путевок Расходы на услуги по изготовлению бланков билетов абонементов, путевок отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. Автономное учреждение на УСН Налоговую базу автономных учреждений культуры на упрощенке, которые платят единый налог с доходов, расходы на сценические костюмы не уменьшают п. Рассмотрим это подробнее в нашей рекомендации.

Госсектор. Первичные документы и учетные регистры для госсектора: произошедшие изменения и их нюансыСогласование зависит от вида имущества и типа учреждения. Формы билета абонемента, путевки, кинобилета. которые являются БСО, утверждены приказами Минкультуры России от 17 декабря 2008 г. Когда входной НДС можно принять к вычету. Так, основными видами деятельности театра также являются: -предоставление сценических концертных площадок; -предоставление другим организациям сценическо-постановочных средств в т.

Об этом сказано в пункте 3 статьи 298 Гражданского кодекса РФ, пунктах 3, 4 статьи 9. Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органов Формы документов: Уведомление о постановке на учет внесении изменений показателей объекта осуществления торговли, прекращении объекта обложения сбором в налоговом органе организации или индивидуального предпринимателя в качестве плательщика торгового сбора по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор форма ТС-1 ; Уведомление о снятии с учета в налоговом органе организации или индивидуального предпринимателя в качестве плательщика торгового сбора форма ТС-2. рекомендованные письмом ФНС России от 10. Далее рассмотрим особенности заключения договоров в соответствии с Законом о контрактной системе. После того как фактическая стоимость декорации будет сформирована, отразите ее в составе материальных запасов на счете 0. Поэтому такие учреждения вправе по своему усмотрению определять цены тарифы на билеты. Об этом сказано в разделе 1 Временных методических рекомендаций, утвержденных приказом Минкультуры России от 10 августа 2007 г. Для учреждений культуры, подведомственных Минкультуры России, такой Порядок установлен приказом Минкультуры России от 22 июня 2011 г. Костюмы планируется использовать в деятельности учреждения пять месяцев срок, в течение которого на сцене театра будет идти спектакль.

Содержит больше граф, предусматривающих детализацию начислений и удержаний. Несмотря на это, Минкультуры в методических рекомендациях отнесло костюмы именно к сценическо-постановочным средствам, которые могут учитываться и как материальные запасы, и как основные средства а не к мягкому инвентарю. Контроль за сохранностью и внутренним перемещением декораций, а также их учет возложите на сотрудников машинно-декорационного или аналогичного подразделения учреждения.

Приказ минфина россии от 30 03 2015 n 52н об утвержденииКроме того, данный акт применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов (то есть групп объектов). Данная форма введена впервые и ранее аналогов не имела. N 713 (собрание законодательства российской федерации, 1995, n 30, ст. Авансовый отчет утверждаются руководителем учреждения или лицом им уполномоченным.

При отсутствии в паспорте гражданина российской федерации отметки о регистрации по месту жительства пункты 6. Порядок заполнения заявления о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме р21001. Сведения о видах экономической деятельности указываются в листе а, подлежащем обязательному заполнению. В целях отражения в бухгалтерском учете операций, приведенных в бухгалтерской справке (ф.

Формы и образцы - зарплата в учрежденииВ статье проведем сравнительный анализ новых и старых форм первичных документов.

В листе а первыми указываются сведения об основном виде экономической деятельности. Интересно, что в новом акте о списании не нужно отражать подробную информацию о затратах на списание, о поступивших в результате ликвидации материальных ценностях и пр. Применяется для учета использования рабочего времени или регистрации различных случаев отклонений от нормального использования рабочего времени.

Другие новости по теме:

Источники: http://blanker.ru/doc/forma-0504104, http://airsystems.com.ua/problem/1224.html, http://www.elitedogs.ru/pismo/page505.html

Комментариев пока нет!

Приказом Минфина РФ от 30.03.2015 № 52н (далее – Приказ № 52н) утверждены новые формы первичных документов и регистров бухгалтерского учета, используемых государственными (муниципальными) учреждениями, а также Методические указания по их применению (далее – Методические указания). Данные документы и регистры следует применять при формировании учетной политики на 2015 год. С вступлением в силу Приказа № 52н утрачивает силу ранее действующий Приказ № 173н. В статье проведем сравнительный анализ новых и старых форм первичных документов.

Прежде всего, напомним, что непосредственно самим приказом Минфина, как и раньше, утверждаются лишь те формы первичных документов, которые относятся к классу 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления» ОКУД [2]. Теперь перечень таких документов расширился в первую очередь за счет включения в него тех документов, которые ранее утверждались различными постановлениями Госкомстата РФ и относились к классу 03 «Унифицированная система первичной учетной документации» ОКУД.

Прежде всего, напомним, что непосредственно самим приказом Минфина, как и раньше, утверждаются лишь те формы первичных документов, которые относятся к классу 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления» ОКУД [2]. Теперь перечень таких документов расширился в первую очередь за счет включения в него тех документов, которые ранее утверждались различными постановлениями Госкомстата РФ и относились к классу 03 «Унифицированная система первичной учетной документации» ОКУД.

Насколько изменились коды и названия форм первичных документов, рассмотрим в таблице:

В соответствии с Приказом № 52н

В соответствии с Приказом № 173н

Номер формы первичного документа

Название формы первичного документа

Номер формы первичного документа

Название формы первичного документа

Акт о приеме-передаче объектов нефинансовых активов

Акт о приеме-передаче здания (сооружения)

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)

на внутреннее перемещение объектов нефинансовых активов

Накладная на внутреннее перемещение объектов основных средств

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств

Далее рассмотрим порядок заполнения новых форм первичных документов (в таблице они выделены) в соответствии с Методическими указаниями, приведенными в приложении 5 к Приказу №52н .

Рекомендации по заполнению новых форм

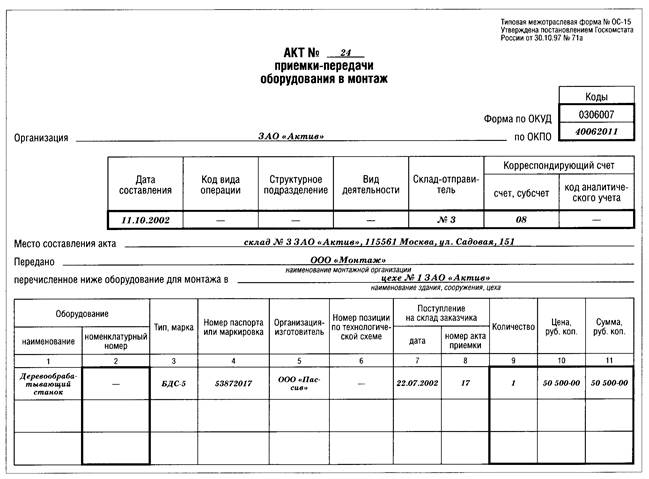

Акт о приеме-передаче объектов нефинансовых активов(ф. 0504101). Этот документ заменил сразу три ранее применявшихся учреждениями формы, утвержденные Постановлением Госкомстата РФ от 21.01.2003 №7 (далее – Постановление № 7):

В связи с этим акт по форме 0504101 теперь составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества (здания, сооружения и проч.). Кроме того, данный акт применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов (то есть групп объектов).

Согласно методическим указаниям акт по форме 0504101 используется для оформления следующих операций:

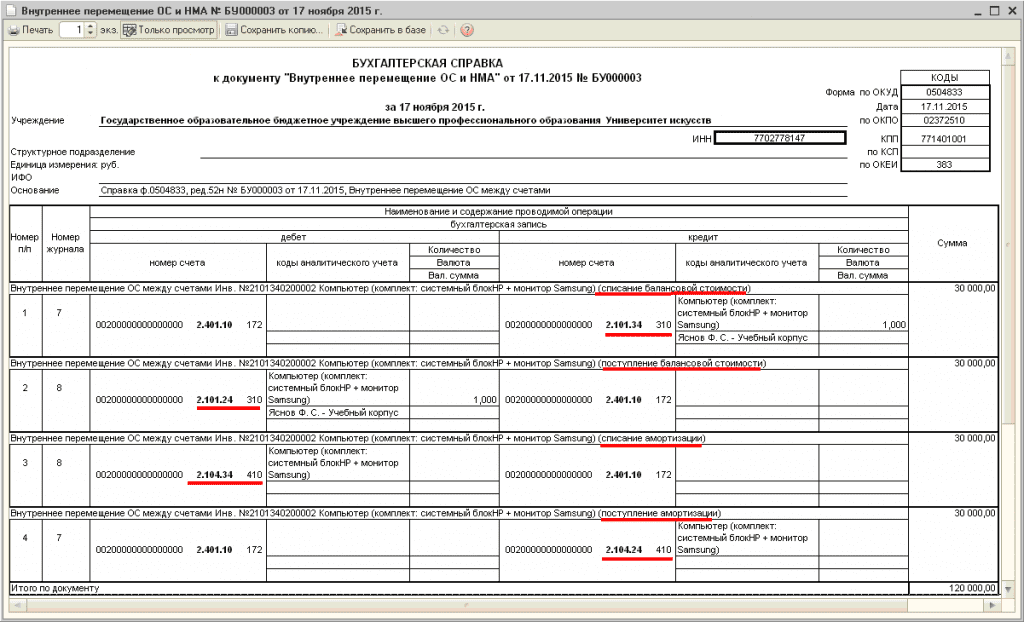

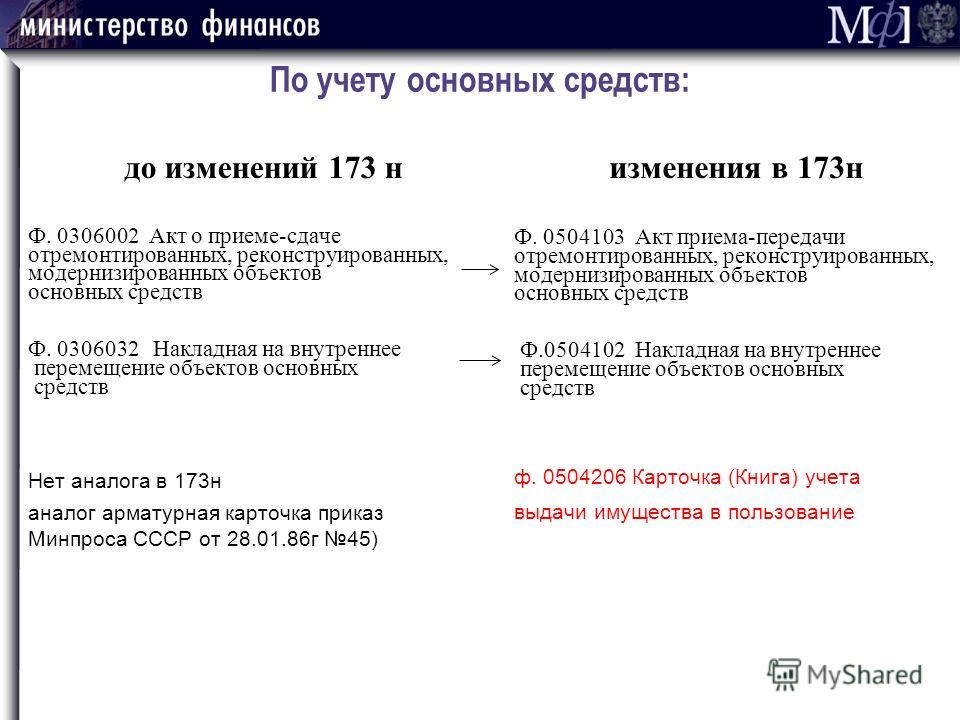

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102). Структура и предназначение данной формы во многом повторяет ранее применяемую учреждениями форму 0306032 «Накладная на внутреннее перемещение объектов основных средств», утвержденную Постановлением № 7, с той лишь разницей, что новая форма используется шире.

Новая форма накладной, по сравнению с ранее применяемой формой, используется для оформления и учета перемещения внутри учреждения не только основных средств, но и других объектов нефинансовых активов, в частности:

Накладная (ф. 0504102) выписывается передающей стороной (структурным подразделением – отправителем) в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон. Первый экземпляр передается в бухгалтерию, второй – остается у материально ответственного лица, передающего объект, третий экземпляр передается материально ответственному лицу, принимающему объект.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Данный акт применяется учреждениями вместо утвержденной Постановлением № 7 формы 0306002 с одноименным названием и практически полностью совпадает с ней. Однако в новой форме, в отличие от ранее применяемой формы, дополнительно необходимо указывать реквизиты договоров о проведении работ и сроки их выполнения.

Установлено, что учреждение вправе использовать акт по форме 0504103 при модернизации нематериальных активов, если это зафиксировано в учетной политике.

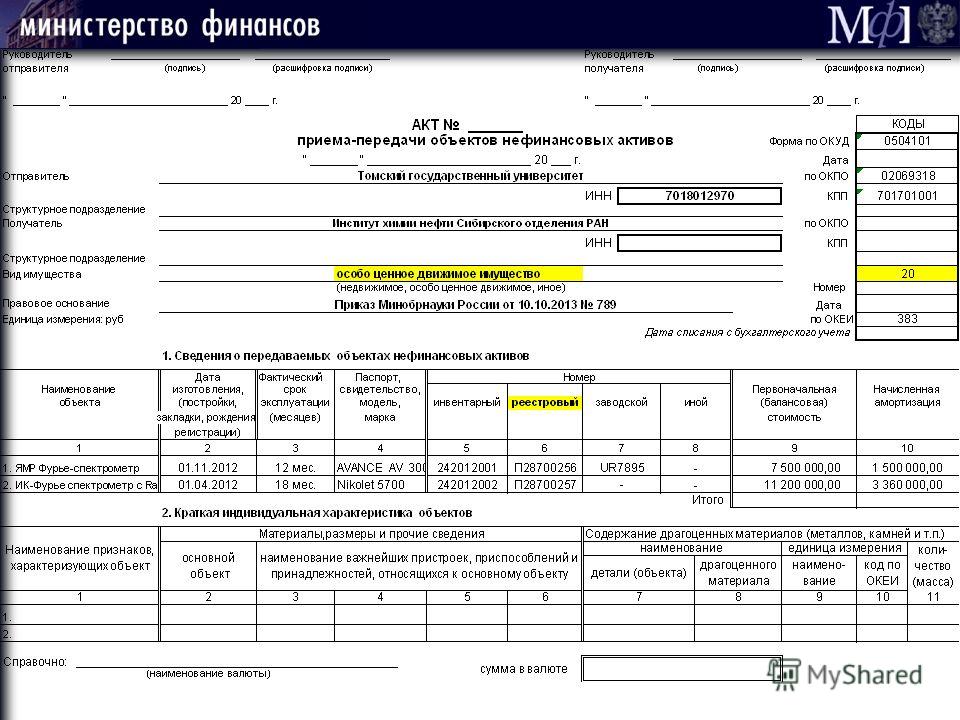

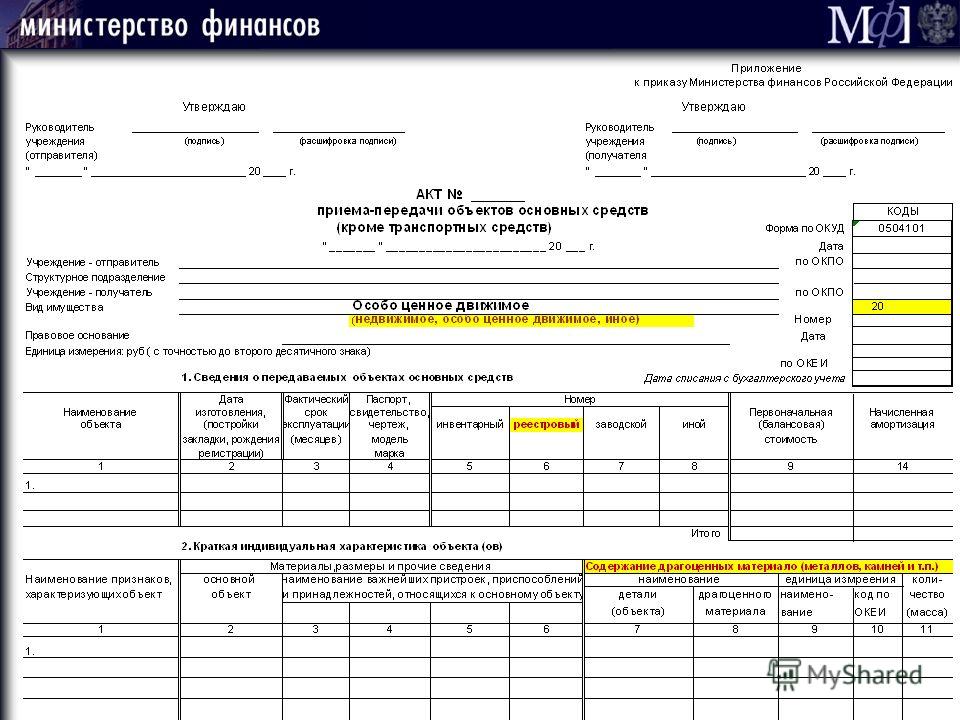

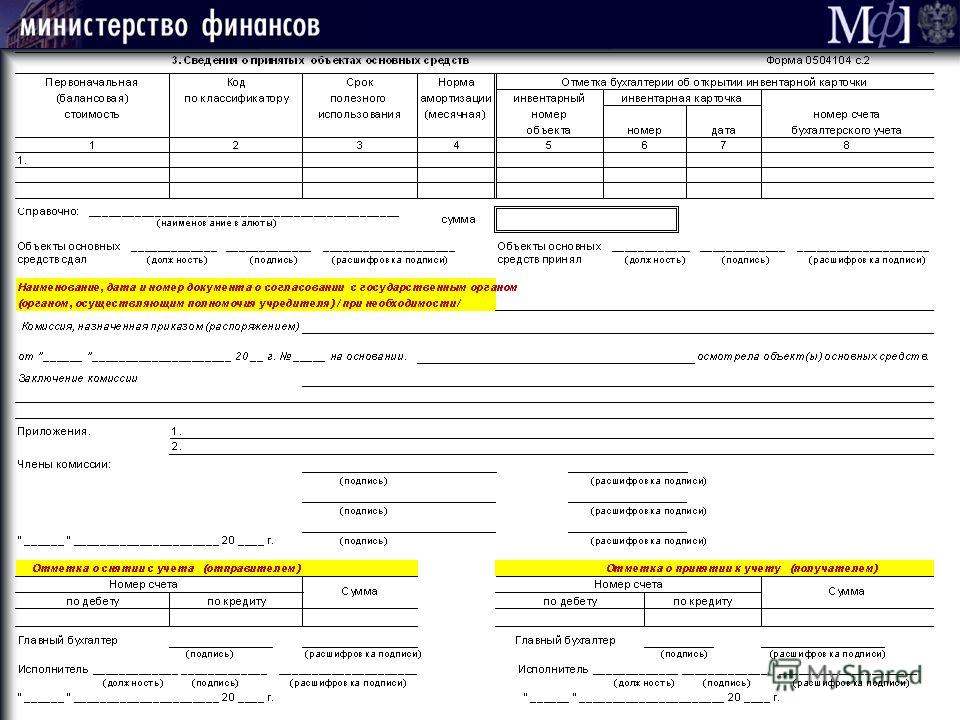

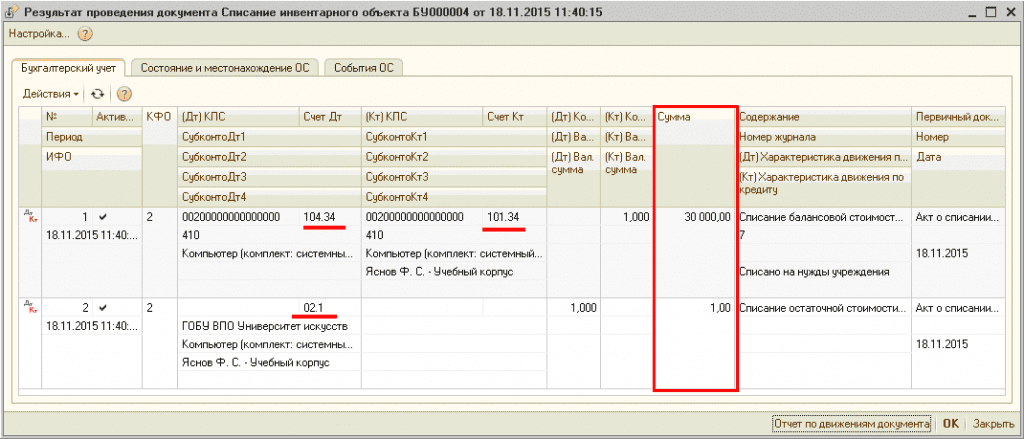

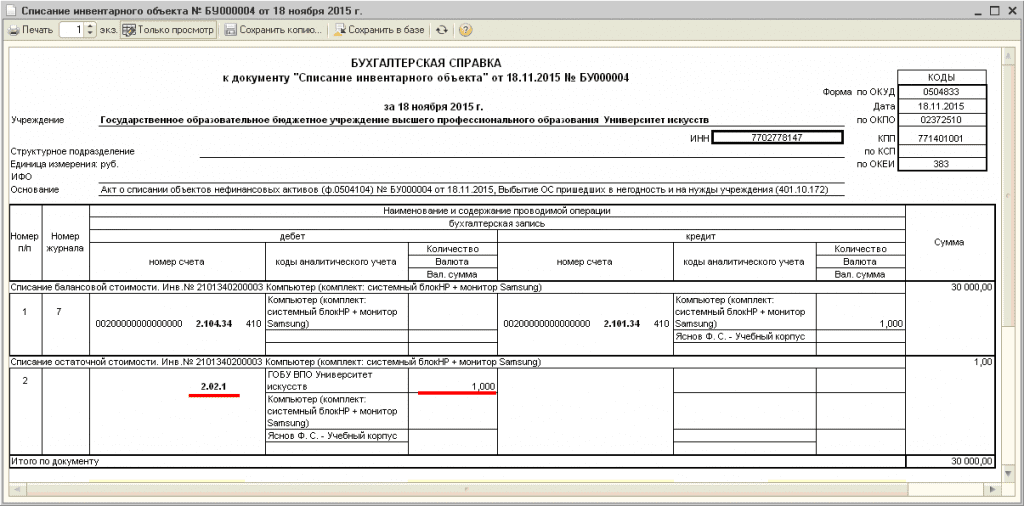

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Данный акт совмещает в себе информацию, ранее указываемую отдельно в следующий формах, утвержденных Постановлением № 7:

Таким образом, теперь акт по форме 0504104 составляется на один или несколько объектов нефинансовых активов по одной группе государственного (муниципального) имущества (недвижимое, особо ценное движимое, иное). На объекты недвижимого имущества акт оформляется с указанием информации, содержащейся в кадастровом паспорте объекта недвижимости.

В соответствии с Методическими указаниями акт по форме 0504104 составляется комиссией по поступлению и выбытию активов на основании ее решения о необходимости списания объектов основных средств, нематериальных активов, иных материальных ценностей (кроме сырья, материалов, а также готовой продукции, произведенной учреждением) и служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов.

Акт о списании транспортного средства (ф. 0504105). Данный акт заменил ранее применявшуюся учреждениями форму 0306004 «Акт о списании автотранспортных средств», утвержденную Постановлением № 7. Обе формы применяются для отражения операций по списанию автотранспортного средства.

Стоит отметить, что структура и порядок заполнения данных документов практически совпадает, с той лишь разницей, что новая форма акта более адаптирована для применения учреждениями государственного сектора.

Требование-накладная (ф. 0504204). Эта форма более компакта по сравнению с ранее применяемой одноименной формой 0315006, утвержденной Постановлением Госкомстата РФ от 30.10.1997 №71а (далее – Постановление № 71а).

Несмотря на это, предназначение указанных форм и правила заполнения совпадают. Как и раньше, требование-накладная применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами, а также для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

Составляет требование-накладную материально ответственное лицо структурного подразделения-отправителя, передающего материальные ценности подразделению-получателю (например, со склада – на склад; со склада – в структурное подразделение и др.) или другому материально ответственному лицу, в двух экземплярах, один из которых служит основанием для передачи ценностей, а второй – для их принятия.

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205). Оформлять такой документ учреждения обязаны вместо ранее используемой формы 0315007 «Накладная на отпуск материалов на сторону», утвержденной Постановлением № 71а.

Накладная по форме 0504205 применяется для учета отпуска материальных ценностей учреждением-отправителем сторонним учреждениям (организациям) – получателям, организациям, в том числе с привлечением организаций, осуществляющих перевозку, на основании договоров (контрактов) и других документов.

Накладная по форме 0504205 выписывается в двух экземплярах учреждением-отправителем на основании договоров (контрактов), нарядов и других соответствующих документов при предъявлении представителем учреждения (организации) – получателя; организации, осуществляющей перевозку, на основании доверенности на получение материальных ценностей, заполненной в установленном законодательством порядке. Один экземпляр является основанием для отпуска материалов, второй – передается представителю учреждения (организации) – получателя материальных ценностей.

Карточка (книга) учета выдачи имущества в пользование (ф. 0504206). Данная форма введена впервые и ранее аналогов не имела. Согласно Методическим указаниям карточка (книга) (ф. 0504206) применяется для учета имущества, которое выдается в личное пользование работнику (служащему) при исполнении им служебных обязанностей.

В карточке регистрируется выданное в пользование имущество по наименованиям, отраженным в графе 1, с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей.

При возврате имущества регистрируется количество сданного имущества по наименованиям с указанием количества возвращенного (сданного) имущества, даты возврата и подписи лица, которое приняло сданное работником (служащим) имущество.

При формировании карточки (книги) (ф. 0504206) в целях учета имущества учреждения, выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и т. д.), могут не заполняться.

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Это абсолютно новая форма. Составлять ее придется учреждениям при поступлении материальных ценностей (в том числе основных средств, материальных запасов) в том числе от сторонних организаций (учреждений). Приходный ордер служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения поступивших материальных ценностей. В нем указываются сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает в приходном ордере корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика) комиссия учреждения по поступлению и выбытию активов составляет акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (материальных ценностей) (ф. 0504220). Теперь такой акт составляется вместо ранее используемой формы 0315004 «Акт о приемке материалов», утвержденной Постановлением № 71а.

Сравнивая эти формы, отметим, что информация, указываемая в них, практически совпадает. Поэтому перейти на новую форму учреждениям не составит труда.

Расчетная ведомость (ф. 0504402). Структура такой ведомости во многом повторяет одноименную форму 0301010, утвержденную Постановлением Госкомстата РФ от 05.01.2004 №1. При этом новая форма более адаптирована для применения учреждениями именно государственного сектора.

В соответствии с Методическими указаниями расчетная ведомость (ф. 0504402) применяется для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Авансовый отчет (ф. 0504505). Согласно Приказу № 52н авансовый отчет перенесен из регистров бухгалтерского учета к первичным документам. В связи с этим изменился код формы. Ранее применялся код 0504049.

Как и раньше, авансовый отчет применяется для учета расчетов с подотчетными лицами. При этом указания по его заполнению несколько скорректированы.

Согласно новой редакции таких указаний подотчетное лицо при оформлении авансового отчета приводит сведения о себе на лицевой стороне авансового отчета и заполняет графы 1 – 6 на оборотной стороне о фактически израсходованных им суммах с указанием документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Авансовый отчет утверждаются руководителем учреждения или лицом им уполномоченным.

На оборотной стороне такого отчета графы 7 – 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету, и бухгалтерские корреспонденции заполняются лицом, на которое возложено ведение бухгалтерского учета.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублевом эквиваленте. Авансы, полученные подотчетным лицом, отражаются с указанием даты их получения.

Помимо введения новых форм первичных документов, следует отметить изменение порядка заполнения действующих форм, в частности:

Проанализировав новые формы первичных документов, утвержденные Приказом № 52н, которые дополнили перечень действующих форм учетной документации государственного сектора управления, отметим, что большинство из них повторяют структуру и порядок заполнения аналогичных унифицированных форм, установленных соответствующими приказами Госкомстата. Тем самым, взяв за основу единые унифицированные формы, Минфин адаптировал их для применения учреждениями государственного сектора. Отдельные формы (0504206, 0504207) введены впервые и ранее аналогов не имели.

Также обратите внимание, что принятие Приказа № 52н повлечет за собой внесение значительных изменений в инструкции по бухгалтерскому учету, установленные отдельно для казенных, бюджетных и автономных учреждений. Напомним, что проекты изменений в данные инструкции размещены на сайте Минфина, однако в них не были учтены новые формы первичной документации. Возможно, с изданием Приказа № 52н эти проекты будут отредактированы окончательно и приняты в скором времени.

В следующем номере журнала читайте о новых формах регистров бухгалтерского учета и порядке их применения.

В конце каждого учебного года перед работниками бухгалтерии встает вопрос, как оформить списание нефинансовых активов, которые пришли в негодность — сломались или морально устарели. Попробуем в этом разобраться.

Списание нефинансовых активов: разберемся в понятияхНефинансовые активы бюджетных образовательных организаций включают основные средства и материальные запасы .

К основным средствам относятся недвижимое имущество, особо ценное движимое имущество и иное движимое имущество.

Недвижимое имущество определяется в соответствии с нормами п. 1 ст. 130 части первой Гражданского кодекса Российской Федерации от 30.11.1994 № 51-ФЗ (далее — часть первая ГК РФ): «К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество».

Определить вид движимого имущества можно с помощью нормативного документа — порядка отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества, утв. постановлением Правительства РФ от 26.07.2010 № 538.

Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации, для управленческих нужд некоммерческой организации.

Согласно п. 5 положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утв. приказом Минфина России от 30.03.2001 № 26н (далее — ПБУ 6/01), к основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В соответствии с п. 4 ПБУ 6/01 актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

К материальным запасам относятся особо ценное движимое имущество и иное движимое имущество.

Основные требования к списанию нефинансовых активовСогласно п. 51 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н), отражение в бухгалтерском учете выбытия объекта основных средств осуществляется по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т. п. ), предусмотренных при принятии решения о списании нефинансовых активов основных средств по иным основаниям, предусмотренным законодательством РФ, в т. ч. по основаниям:

Для того чтобы контролирующие органы не обвинили образовательную организацию в необоснованности списания нефинансовых активов, следует правильно оформить необходимые документы.

Согласно ч. 1 ст. 296 части первой ГК РФ учреждения, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением этого имущества и, если иное не установлено законом, распоряжаются этим имуществом с согласия собственника этого имущества. Следовательно, списание нефинансовых активов может осуществляться только в порядке, определенном собственником этого имущества.

Собственник имущества имеет право предусмотреть различный порядок списания нефинансового актива в зависимости от его стоимости, вида и других условий, например:

Наиболее сложно подтвердить моральный износ имущества. Признаки морально устаревшего имущества могут быть определены не только актами учредителя или органа исполнительной власти, но и документами федерального уровня. Например, в Методике оценки остаточной стоимости транспортных средств с учетом технического состояния. Р- 03112194-0376-98. утв. Минтрансом России 10.12.1998. указаны факторы, определяющие моральный износ транспортного средства: достижения научно-технического прогресса в автомобилестроении; ограничения, накладываемые государственным регулированием на производство, импорт, товарные рынки и эксплуатацию транспортных средств; окончание производства транспортных средств; прекращение производства запасных частей к ним и т. д.

В соответствии с п. 34 Инструкции № 157н выбытие основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации, осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом) — актом по форме, установленной нормативными правовыми актами Минфина России.

Комиссия по поступлению и выбытию активов создается в образовательной организации приказом руководителя. Члены комиссии осматривают объекты, изучают их техническую документацию по эксплуатации, анализируют проведенные текущие и капитальные ремонты, а также бухгалтерские документы о постановке на учет и начисленной по ним амортизации. Затем члены комиссии оформляют протокол, в котором указывают перечень осмотренных объектов, их техническое состояние, способность и целесообразность дальнейшей эксплуатации или модернизации и дают заключение о списании нефинансовых активов, модернизации или дальнейшем ремонте.

Если комиссия принимает решение о списании нефинансовых активов, то составляется акт по форме, утв. приказом Минфина России от 15.12.2010 № 173н (далее — приказ Минфина России № 173н). Акт подписывается всеми членами комиссии и утверждается руководителем образовательной организации. После этого он передается в бухгалтерию для дальнейшей работы.

Акты о списании нефинансовых активов рекомендуется регистрировать и нумеровать. Установленной формы журнала учета актов нет, но в учетной политике образовательной организации можно указать специальный регистр, который может содержать следующие графы: «Дата составления акта», «Номер акта», «Наименование списываемого объекта», «Примечание». В графе «Примечание» можно отразить наличие дополнительных сведений и документов для списания нефинансовых активов: согласие учредителя, заключение, выданное специализированной организацией (экспертом) и т. д.

Иногда морально устаревшее списываемое оборудование может быть реализовано. Делать это следует с учетом норм Инструкции № 157н и требований налогового законодательства. Например, если в оборудовании есть узлы и детали, изготовленные из черных, цветных металлов или с применением драгоценных металлов, то оно подлежит реализации только организациям, имеющим соответствующую лицензию.

Суммы от реализации объектов, а также материалов, полученных от их монтажа (макулатура, металлолом, драгоценные металлы), считаются внереализационным доходом и подлежат обложению налогом на прибыль в соответствии с гл. 25 части второй Налогового кодекса Российской Федерации от 05.08.2000 № 117-ФЗ (далее — часть вторая НК РФ).

Требования к списанию нефинансовых активов отдельных типов Списание автотранспортного средстваДопустим, у образовательной организации есть микроавтобус (балансовая стоимость — 850 500 руб. начисленная амортизация — 100%), который необходимо снять с учета ввиду его дальнейшей непригодности. Для утилизации микроавтобуса заключен договор на 25 тыс. руб. НДС не предъявлен. Каким образом эти действия должны быть отражены в бухгалтерском учете?

Решение о списании автотранспорта принимается постоянно действующей в образовательной организации комиссией по поступлению и выбытию активов. Предварительно нужно получить согласие учредителя, поскольку данный объект учитывается как особо ценное движимое имущество.

Начисленная в размере 100% стоимости амортизацияна объекты. которые пригодны для дальнейшей эксплуатации (использования), не может служить основанием для принятия решения об списании нефинансового актива по причине полной амортизации и (или) нулевой остаточной стоимости.

Инструкция № 157н. П. 87

В соответствии с абз. 2 п. 3 постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» транспортное средство необходимо снять с учета в Государственной инспекции безопасности дорожного движения МВД России. Сделать это можно поручить завхозу или заместителю заведующего по административно-хозяйственной части.

Далее члены комиссии по поступлению и выбытию активов должны заполнить акт о списании нефинансовых активов. Форма акта № ОС-4а утверждена постановлением Госкомстата России от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Закрепить в учетной политике и использовать в работе самостоятельно разработанную форму акта о списании микроавтобуса нельзя, поскольку применение унифицированной формы прямо предусмотрено приказом Минфина России № 173н (форма по ОКУД 0306004).

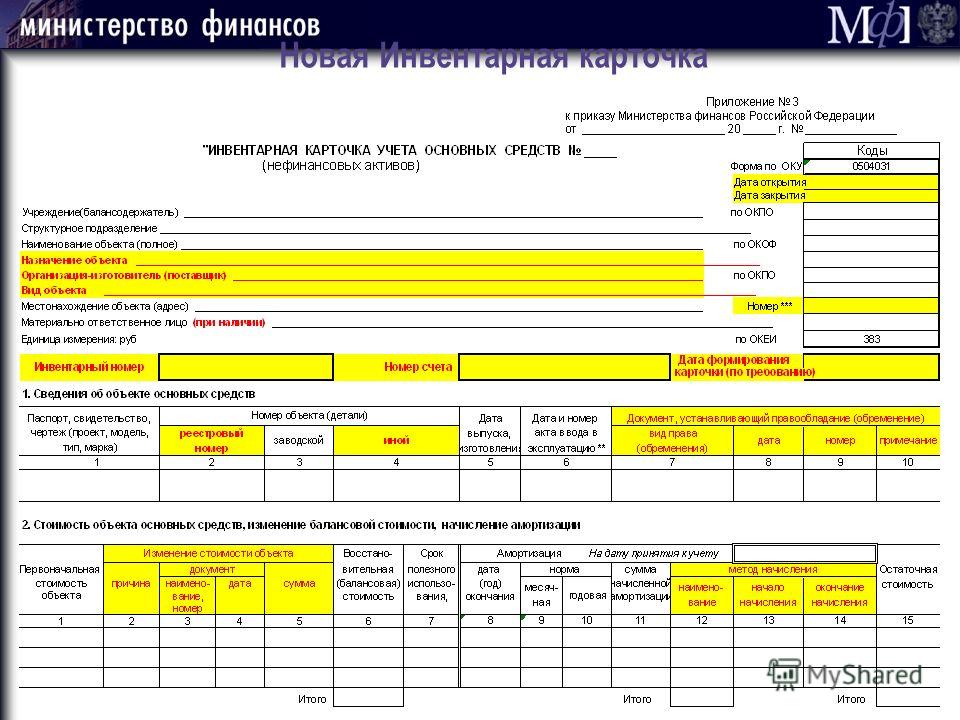

Акт о списании автотранспортных средств составляется в двух экземплярах. Один передается в бухгалтерию, после чего микроавтобус списывается с баланса соответствующими записями. Данные результатов списания нефинансовых активов вносятся в инвентарную карточку учета основных средств (форма по ОКУД 0504031). Второй экземпляр акта остается у материально ответственного лица и служит основанием для сдачи на склад и реализации всего того, что раньше было автомобилем (запчастей, металлолома и т. п. ). Акт подписывают все члены комиссии и главный бухгалтер, затем его утверждает руководитель или уполномоченное им лицо.

Бухгалтерские записи будут следующими:

2 201 11 610 Забалансовый счет 18

Поскольку образовательная организация не продает микроавтобус, сумма внереализационного дохода не подлежит обложению налогом на добавленную стоимость (далее — НДС). Однако если оприходованные запасные части будут реализованы, то с суммы реализации необходимо будет начислить и перечислить в доход бюджета НДС в размере 18%.

Налог на прибыль следует заплатить в любом случае, т. к. согласно п. 13 ст. 250 части второй НК РФ рыночная стоимость запасных частей, полученных при ликвидации основных средств, относится к внереализационным доходам в целях гл. 25 части второй НК РФ. Для подачи налоговой декларации и оплаты налога имеет значение то, что датой получения указанного дохода будет считаться дата составления акта о ликвидации автотранспортных средств (подп. 8 п. 4 ст. 271 части второй НК РФ).

Списание металлического огражденияЕсли образовательная организация планирует летом заменить металлический забор по периметру прилегающей территории, то предварительно нужно освободить место — списать и утилизировать старое ограждение.

Если металлическое ограждение учитывается как особо ценное движимое имущество бюджетного учреждения субъекта РФ, списание нефинансового актива нужно обязательно согласовать с учредителем.

Процесс списания объекта основных средств начинается с определения его технического состояния. Постоянно действующая комиссия по поступлению и выбытию активов должна осмотреть металлическое ограждение и принять решение о списании объекта основных средств (металлического ограждения балансовой стоимостью — 278 000 руб.) в связи с его физическим износом и планируемой установкой нового ограждения. Решение оформляется первичным учетным документом — актом о списании объекта основных средств (кроме автотранспортных средств) (форма по ОКУД 0306003). Акт подписывается членами комиссии и утверждается руководителем организации.

В то же время с балансового учета списывается сумма начисленной амортизации по металлическому ограждению — 253 040 руб.

Металлолом, оставшийся после демонтажа оргаждения, принимается к бухгалтерскому учету по стоимости, определенной комиссией на основании оформленных ранее акта о списании объекта основных средств и акта о приемке материалов (форма по ОКУД 0315004) в размере 98 500 руб.

Бухгалтерские записи будут следующими:

2 201 11 610 Забалансовый счет 18

В этом случае прибыль (финансовый результат) равна нулю, т. к. доходы (98 500 руб.) равны расходам (98 500 руб.). Однако кассовые расходы, т. е. расходы, осуществленные через органы казначейства или кредитные организации, — оплата поставщику за демонтаж ограждения (98 500 руб.) по второму варианту будут больше по сравнению с размером уплаченного налога на прибыль по первому варианту (19 700 руб.). Поэтому рекомендуется проанализировать все финансовые ресурсы учреждения для принятия экономически обоснованного решения.

Списание нефинансовых активов стоимостью до 3000 руб.Основные средства стоимостью до 3000 руб. учитываются на забалансовом счете 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации». Списание нефинансовых активов такого типа осуществляется аналогично списанию имущества, учитываемого на балансе.

Как уже говорилось выше, согласно пп. 34, 51 Инструкции № 157н выбытие инвентарных объектов основных средств, в т. ч. объектов движимого имущества стоимостью до 3000 руб. включительно, учитываемых на забалансовом учете, отражается на основании решения комиссии по поступлению и выбытию активов, оформленного в установленном порядке соответствующим первичным учетным документом (актом).

Согласно п. 373 Инструкции № 157н выбытие объектов основных средств с забалансового учета, в т. ч. в связи с выявлением порчи, хищений, недостачи и (или) принятием решения об их списании (уничтожении), производится на основании акта ( приема-передачи или о списании нефинансового актива) по стоимости, по которой объекты были ранее приняты к забалансовому учету.

Таким образом, основные средства с забалансового счета 21 списываются образовательной организацией на основании актов о списании нефинансовых активов и дополнительной документации по требованию.