Рейтинг: 4.9/5.0 (1898 проголосовавших)

Рейтинг: 4.9/5.0 (1898 проголосовавших)Категория: Бланки/Образцы

На основе первичных документов заполняется Книга учета доходов и расходов, которая содержит в себе информацию о хозяйственных операциях. Ее нужно вести индивидуальным предпринимателям и организациям. Допускается заполнение как в письменном, так и в электронном виде. Вести таким образом учет требуется и от нотариуса. Представление документации в налоговую инспекцию не требуется. В конце статьи можно скачать пример.

Как выглядит КнигаКнига учета состоит из титульного листа и четырех частей. Каждый раздел обязателен для заполнения.

Важно! Все финансовые операции в полях для заполнения отражены в хронологической последовательности.

Указания по заполнению бланковЕсть несколько основных правил по оформлению Книги учета для ИП или организации. В конце можно скачать и посмотреть заполненный пример.

Есть несколько вариантов, как систематизировать все виды доходов и расходов, влияющие на начисление налога для ИП или организации.

Иногда возникает необходимость исправить данные. Если работа ведется в электронном виде, не стоит удалять ошибочную отметку. Поправки вписываются в образец с новой строки. Если ошибка обнаружена в распечатанном экземпляре, можно внести изменения в файл и повторно распечатать бланк.

Ошибки могут быть обнаружены и в печатном варианте. Чтобы исправить сведения, нужно зачеркнуть ошибочные данные, рядом вставить в образец верную информацию, поставить дату и подпись. При наличии печати сделать оттиск.

Важно! При правильном расчете налогов и их уплате даже при наличии ошибок в документации штрафы налогоплательщику не начисляются.

На расчетный счет предпринимателя или организации могут поступать ошибочные перечисления. На налогообложение такие суммы не влияют, поэтому и в образец Книги учета они не вносятся. Ошибочные перечисления не являются выручкой от реализации или прочим поступлениям.

Кто должен вести учетКнига учета заводится с целью систематизировать данные о финансовых операциях и упростить расчет налога. Вести бланк нужно индивидуальным предпринимателям, работающим по следующим режимам налогообложения:

Учет доходов и расходов ведут организации, которые применяют УСН. Аналогичная Книга заполняется и у нотариуса. С 2013 года не требуется заверять образец в налоговой инспекции.

Однако это правило не действует в отношении индивидуальных предпринимателей, работающих по ОСНО. От них требуется заверять учет доходов и расходов в налоговой инспекции. Если используется бланк в печатном виде, сначала все листы прошивают, нумеруют, а затем заверяют образец перед тем, как приступить к заполнению. Что касается электронной Книги, ее ведут на протяжении отчетного периода. После распечатывают и заверяют в налоговой инспекции.

Важно! Заверить документы необходимо не позднее срока представления декларации по 3-НДФЛ. Для ИП это 30 апреля, для ООО – 31 марта.

Индивидуальным предпринимателям и организациям, работающим по ЕНВД, вести учет доходов и расходов таким образом не нужно.

Как ведется учет у нотариусовЧто касается деятельности частного нотариуса, его нельзя приравнивать к индивидуальным предпринимателям. Он не может работать на упрощенных системах налогообложения. Для нотариуса подходит ОСНО, при этом налог на прибыль в этом случае заменен НДФЛ.

Учет доходов и расходов в такой ситуации также ведется путем заполнения Книги. Сведения о финансовых операциях нотариуса вносятся в день фактического получения/перечисления средств. При исчислении налоговой базы учитываются все суммы, приобретенные в результате профессиональной деятельности за прошедший отчетный период.

Важно! От нотариуса требуется проводить кассовые операции в соответствии с утвержденным по закону порядком.

Представление заполненных бланков в ИФНСС 2013 года индивидуальным предпринимателям и организациям, применяющим УСН, не нужно представлять пример Книги учета для заверения в ИФНС. Она не требуется и при подаче декларации по налогу. Исключение составляют случаи, когда местное законодательство предписывает предъявить пример Книги для применения сниженной ставки.

Важно! ИФНС может затребовать бланк учета при проверках. Тогда его нужно предоставить в установленный срок.

Если налоговая служба требует представить Книгу учета, ее нужно предоставить во избежание штрафа. Когда бланк не предоставлен в срок, на организацию и на руководителя налагаются отдельные штрафы.

Книга учета ведется индивидуальными предпринимателями и организациями, работающими по УСН. Заполнение документа, который можно скачать ниже в формате excel обязательно и для частного нотариуса. Представлять бланк в ИФНС для заверения теперь не требуется. В форму вносятся операции доходов и расходов, которые влияют на налогообложение. Все сведения указываются в хронологическом порядке, подтверждаются первичными документами.

Рекомендуем к прочтению

В практике индивидуального предпринимательства существует понятие «книга доходов и расходов ИП». Многих начинающих бизнесменов эти слова пугают, не говоря уже о выполнении обязанностей по ее ведению. Специалисты в области консалтинга, направленного на помощь в ведении предпринимательских дел, советуют не бояться данной обязанности, потому что на самом деле и процедура заполнения книги и ее регистрация в налоговой инспекции очень проста. Если говорить коротко, то книга доходов и расходов – это обычная тетрадь, в которую в порядке хронологии записываются все суммы расходов с указанием цели траты и суммы доходов с указанием источников поступления. Все хозяйственные операции должны заноситься в эту тетрадку, которая заводится 1 раз в определенный отчетный период.

Стоит отметить, что вести книгу доходов и расходов ИП надо только тем индивидуальным предпринимателям, которые работают по упрощенной системе налогообложения (УСН) по общей системе налогообложения (ОСНО). Те предприятия, которые работают по ЕНВД, не должны вести книгу учета расходов и доходов по той простой причине, что они платят в виде налога единую фиксированную сумму, которую определяют чиновники муниципалитетов. Эта сумма отражает возможную прибыль ИП и не зависит от понесенных расходов или полученных доходов.

Предприниматели, работающие по ЕНВД должны знать, что информацию об освобождении от обязанности вести книгу учета расходов и доходов можно найти в официальном письме Министерства Финансов РФ от 3.10.2006 года № 03-33-05/245. А в 2013 году был принят закон №402-ФЗ «О бухгалтерском учете», который разрешает не вести бухучет предпринимателям, работающим по УСН и ЕНВД.

Но многие, кто сидит на «вмененке», предпочитают также вести книгу учета расходов и доходов исключительно для себя, чтобы иметь ясную картину финансовых потоков на предприятии, чтобы контролировать, куда делись средства и что было приобретено. Этот факт говорит о том, что этот вид учета полезен для предпринимателей, что ведение книги вносит больше порядка в работу. Именно поэтому мы в этой статье подробно рассмотрим, как вести книгу учета доходов и расходов, как читать и какие можно делать выводы по информации, изложенной в ней.

Правила заполнения книги расходов и доходовИтак, вы держите в руках книгу доходов и расходов. Это Приложение N 1 к приказу Минфина России от 22.10.2012 N 135н. Полное название документа — «КНИГА учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения». Чтобы правильно ее заполнять, надо соблюдать некоторые правила, которые изложены во втором документе под идентичным названием – «Порядок заполнения книги учета доходов и организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения». В этих правилах изложено все очень подробно и понятно, совершенно доступным языком, который поймет практически любой бухгалтер.

Следует только с вниманием прочитать и один раз выполнить на практике заполнение книги учета доходов и расходов, с первого раздела и до последнего. И впоследствии никаких вопросов возникать не будет. Кроме того, всегда помните, если индивидуальному предпринимателю совсем некому помочь при заполнении, и у него нет ни одного знакомого бухгалтера, то он всегда может получить консультацию в налоговой инспекции. Кто же вернее расскажет об этой процедуре, как не специалисты того органа, который эту книгу будет регистрировать, проверять и заверять.

Все операции (поступления и траты предприятия) заносятся в книгу в порядке хронологии. Но не в порядке дат фактического совершения сделок покупки или продажи, а в соответствии с датами, которые стоят на чеках товарном и кассовом, на накладных, то есть в момент поступления первичных документов в бухгалтерию. Именно в этот момент в книге учета делается запись о произошедшей операции.

Книга учета доходов и расходов должна заполняться на государственном языке нашей страны, то есть на русском, не смотря на присутствие второго языка местного населения, если он есть. Иногда появляется такая необходимость, присоединить к отчету бумаги, документы на иностранном языке. В этом случае к ним прилагается квалифицированный перевод, произведенный по всем правилам.

Не терпит книга доходов и расходов и расчетов в иностранной валюте. Все происходящие операции должны в ней регистрироваться только в российской валюте. Но если вдруг предприниматель совершил сделку в любой иностранной валюте, то деньги во всех прилагаемых документах должны быть переведены в рубли по курсу валют Центробанка Российской Федерации на день совершения сделки. И перевод валюты, и расчет в рублях должен прилагаться к документам.

Книга доходов и расходов заводится и заполняется один раз в отчетный период. Как только один период заканчивается, книга закрывается и сдается на проверку в налоговую. И с началом следующего отчетного налогового периода заводится новая книга доходов и расходов. Кстати, предприниматель может сам выбирать, в каком виде ему вести книгу. Можно заполнять ее на бумаге, с одновременным приложением всех первичных документов. А можно поступить еще проще – вести книгу в электронном виде. После окончания отчетного периода страницы книги распечатываются, прошиваются, заверяются и сдаются на проверку. Для электронного учета можно заполнять обычный файл Word или Excel, а можно воспользоваться в особом сервисе программы 1С Бухгалтерия, там есть очень удобные функции для ведения электронной книги учета доходов и расходов.

Следует отметить, что книга учета доходов и расходов – это совсем иное, нежели чем кассовая книга для ИП, не нужно их путать. Заполнение кассовой книги – отдельная тема, большая и серьезная.

Процедура сдачи книги в налоговуюНемного подробностей о бумажной книге. Перед тем, как начать ее вести, заполняется титульный лист, потом все страницы ее пронумеровываются, книга прошивается, на последней странице ставится печать индивидуального предпринимателя. На обложке концы прошивного шпагата приклеиваются квадратом бумаги, на которой указывается наименование ИП, количество прошитых листов, подпись предпринимателя, число, и печать. Потом вся книга заверяется специалистом налоговой инспекции.

Какой период считать отчетным периодом для ведения книги доходов и расходов, в Налоговом кодексе не оговаривается, поэтому предприниматель сам вправе выбирать, как часто он будет открывать новые книги и сдавать старые на проверку. Отчетным периодом может стать 1 год, как чаще всего и бывает. Но можно взять за отправную точку и квартал и полугодие.

Еще одно небольшое дополнение – некоторые налоговые требуют, чтобы на регистрацию им сдавали книгу и оставляли у них. Это, конечно, не совсем законно, но если такое требование возникло, то придется готовить 2 экземпляра книги, а первичные документы ксерокопировать. В налоговой при приеме и регистрации книги должны поставить штампы на каждом экземпляре.

Если предприниматель начинает вести книгу учета доходов и расходов в электронном виде, то нужно в обязательном порядке подготовить письмо-уведомление в налоговую о том, что вы будете вести учет ваших доходов и расходов с помощью компьютера. Образец письма можно взять в налоговой своего района. К такому письму может потребоваться копия уведомления о том, что возможно применения УСН.

Заполняем книгуТитульный лист в книге учета доходов и расходов заполняется очень просто, для этого не надо обладать навыками бухгалтера. Здесь на самом верху пишется дата, когда заводится книга. Затем по порядку указываются все данные о предпринимателе. Это его фамилия, имя и отчество, полный номер налогоплательщика (ИНН), наименование объекта налогообложения в соответствии со статьей 346.14 Налогового кодекса Российской Федерации. Далее указывается единица измерения операций – рубли.

Остальные графы заполняются в строгом соответствии с подписями под строчками – адрес местонахождения индивидуального предприятия, номера расчетных и иных банковских счетов, реквизиты банка, где открыты счета. Прописывается здесь и дата выдачи уведомления о возможности применения УСН, и его номер. Сотрудник налоговой, который зарегистрировал книгу, должен поставить также подпись и число. Все, титульный лист можно считать оформленным.

Следующие страницы заполняются бухгалтером по ходу работы. Суммы, ошибочно поступившие на счет индивидуального предпринимателя, и возвращенные отправителю, в книгу вносить не нужно. Если же в книге были допущены ошибки, то неверные показатели исправляются, ставится дата исправлений и подпись ответственного лица. Если ошибка была допущена и не обнаружена бухгалтерией, то это влечет за собой штраф. Выявленная ошибка исправляется сотрудниками налоговой, происходит доначисление налога, он подлежит оплате. Вместе с этим выплачивается штраф в размере 20% от неуплаченной суммы. Если же инспектор усмотрит в ошибке умышленные действия для сокрытия доходов с целью уменьшения налога, то штраф составит 40%.

Многих предпринимателей интересует вопрос – надо ли заверять книгу в налоговой? 22 октября 2012 года вступил в действие Приказ Министерства Финансов №135н, по которому процедура заверения книги учета доходов и расходов отменена. Но это не отменяет необходимость ее ведения и регулярного заполнения. Утвердить книгу доходов и расходов надо индивидуальным предпринимателям до 30 апреля, то есть до последнего дня сдачи декларации. Лучше это делать заблаговременно, чтобы иметь возможность исправить ошибки в случае их обнаружения.

О том же рассказывается в следующем видео:

Лина Ставицкая. эксперт журнала

Чем поможет эта статья: Вы заполните новую форму главного налогового регистра упрощенщика так, как надо. Мы расскажем вам про все самые важные изменения.

От чего убережет: Вы не запутаетесь в том, какие разделы книги заполнять, а какие можно оставлять пустыми.

Все без исключения упрощенщики обязаны заполнять книгу учета доходов и расходов. Так вот, к наступившему 2013 году чиновники подготовили новые формы такого регистра. Одна из них предназначена для всех, кто платит упрощенный налог. А вторую разработали специально для предпринимателей на патенте — ведь с нового года это отдельная система налогообложения.

Оба бланка вы найдете в приказе Минфина России от 22 октября 2012 г. № 135н (зарегистрирован в Минюсте 21 декабря 2012 года). Новую форму книги учета надо применять уже с 1 января 2013 года.

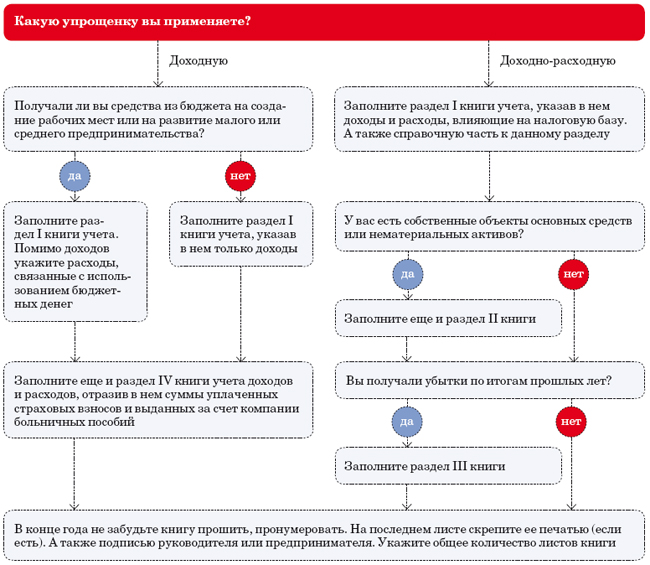

В статье мы подробно расскажем о том, как заполнять новую книгу для упрощенщиков. Конечно, привычные для вас правила оформления документа мы затрагивать не будем. Детально рассмотрим лишь изменения, которые появились с этого года. А разобраться в том, какие разделы вам заполнять, а какие нет, поможет схема ниже.

О других переменах в работе бухгалтера в 2013 году, читайте в обзоре налоговых и бухгалтерских изменений . А в «Справочнике по изменениям, которые повлияют на вашу работу в 2013 году» вы найдете удобную таблицу по всем поправкам.

Посмотрите, какие разделы нужно заполнить, чтобы ваша книга учета была идеальной

Первое, что вас порадует, — новые правила в отличие от старых не требуют заверять книгу учета доходов и расходов у контролеров. Вот и на титульном листе новой формы вы не найдете место для подписи налогового инспектора. Вы можете убедиться в этом, заглянув сюда >>.

Кстати, книгу учета доходов и расходов не придется заверять у налоговиков даже в том случае, если вы ведете ее в бумажном варианте вручную.

Как вы помните, прежде в начале года книгу надо было нести налоговому инспектору. Он ставил на ней специальный штамп. В конце года требовалось сделать то же самое. Итоговую отметку сотрудник ИФНС ставил уже на последнем листе регистра, рядом с подписью руководителя. Правда, распечатку книги, которую вели в электронном виде, достаточно было заверить по итогам года. Все это следовало из положений пунктов 1.4 и 1.5 Порядка. утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н .

Но эти правила нередко многие бухгалтеры игнорировали. Ведь штрафов за незаверенную книгу не было и нет. Потому-то теперь новый порядок ведения книги умалчивает про подпись налоговика и печать ИФНС.

В новых правилах нет ни слова и о том, что данный регистр надо представить контролерам не позднее дня сдачи декларации по упрощенному налогу.

Однако не забывайте, что порядок, согласно которому вы вели книгу учета доходов и расходов в 2012 году, предусматривал ее заверение. А значит, отчитываясь в этом году за прошлый, безопаснее такой регистр все же представить инспектору. В последний раз.

Изменение № 2. Если ваша компания применяет объект «доходы», заполняйте новый раздел IV книгиС 2013 года для тех, кто применяет «доходную» упрощенку, чиновники предусмотрели новый раздел. В нем надо отражать все те суммы, которые уменьшают налог. А именно перечисленные в бюджет страховые взносы, выплаченные больничные и отчисления на добровольное личное страхование. Все вычитаемые выплаты названы в пункте 3.1 статьи 346.21 Налогового кодекса РФ.

Сумму больничного пособия, оплаченную за счет ФСС, в разделе IV книги учета доходов и расходов отражать не надо.

Заметьте, уменьшить налог вы можете лишь на те взносы, которые вы уже уплатили во внебюджетный фонд (а не просто начислили). Это прямо предусмотрено в подпункте 1 пункта 3.1 статьи 346.21 кодекса.

А в подпункте 2 той же нормы теперь четко прописано, как уменьшать налог на сумму больничного пособия. В книгу должна попасть лишь та его часть, которую вы выдали работнику за счет компании. А сумму, оплаченную за счет ФСС, в разделе IV книги учета доходов и расходов отражать не надо. И соответственно, налог она не уменьшит.

Напомним, что ранее чиновники из ФНС России рассуждали по-другому. И разрешали вычитать из налога больничное пособие полностью. Об этом свидетельствует письмо от 15 июня 2011 г. № ЕД-4-3/9475 .

Успокоим: заполнять новый раздел совсем несложно. Давайте посмотрим на примере.

Пример. Заполнение раздела IV книги учета доходов и расходов для тех, кто платит упрощенный налог с доходов

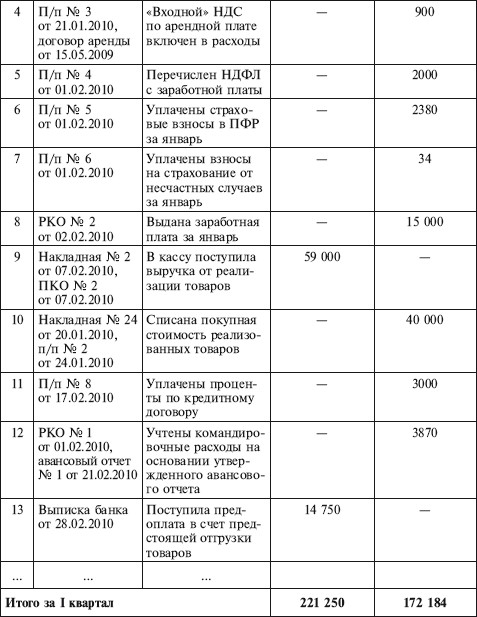

ООО «Морозко» применяет упрощенку с объектом налогообложения «доходы». 11 февраля 2013 года (1) бухгалтер перечислил страховые взносы за январь 2013 года (2):

— на обязательное пенсионное страхование в размере 110 000 руб. Из них на страховую часть перечислено 86 000 руб. (3), а на накопительную — 24 000 руб. (4);

— на случай временной нетрудоспособности и в связи с материнством — 4500 руб. (5);

— на обязательное медицинское страхование — 25 500 руб. (6);

— на страхование от несчастных случаев и профзаболеваний — 1000 руб. (7).

Кроме того, сотрудник ООО «Морозко» принес больничный лист за период с 22 по 25 января 2013 года (2), который ему оплатили 5 февраля (1). Сумма пособия, выданная за счет средств компании, составила 2500 руб. (8).

Бухгалтер ООО «Морозко» сделал записи в разделе IV книги учета доходов и расходов так, как показано в образце здесь >> .

Изменение № 3. Курсовые разницы в книге не отражайтеВот вам еще одна важная новинка. С 2013 года имущество и обязательства, стоимость которых выражена в иностранной валюте, упрощенщикам больше не нужно переоценивать. Об этом прямо сказано в новом пункте 5 статьи 346.17 Налогового кодекса РФ. А это значит, что курсовые разницы по таким операциям отражать в книге учета доходов и расходов, как это было раньше, не придется.

Новое правило более чем справедливо. Ведь будучи на упрощенке, доходы и расходы вы учитываете по кассовому методу. А значит, цену сделки достаточно перевести в рубли всего один раз — по официальному курсу Банка России, действующему на дату платежа.

Изменение № 4. Субсидии, полученные из бюджета и потраченные, показывайте в расходах, даже если платите налог с доходовПо общим правилам упрощенщики, учитывающие только доходы, сведения о расходах в книгу не заносят. И это понятно. Но вот с 2013 года появилось исключение.

В расходах теперь надо показывать потраченные суммы субсидий. Тех, что были выделены вашей компании из бюджета на определенные цели. В новом порядке поименовано два вида такого финансирования (п. 2.5 Порядка заполнения раздела I «Доходы и расходы». утвержденного приказом Минфина России от 22 октября 2012 г. № 135н ).

Во-первых, государство частично может возмещать расходы на создание дополнительных рабочих мест, например для инвалидов. И во-вторых, бюджет выделяет средства на развитие малого или среднего предпринимательства. Это предусмотрено статьей 17 Федерального закона от 24 июля 2007 г. № 209-ФЗ.

Главное, о чем важно помнить1. С января 2013 года вести книгу учета доходов и расходов надо уже по новой форме.

2. Компании и предприниматели на «доходной» упрощенке, которые уплачивают страховые взносы, должны заполнять новый раздел IV книги.

О других переменах в работе бухгалтера в 2013 году, читайте в обзоре налоговых и бухгалтерских изменений . А в «Справочнике по изменениям, которые повлияют на вашу работу в 2013 году» вы найдете удобную баблицу по всем поправкам.

Рекомендуйте статью коллегам: Все индивидуальные предприниматели и организации, применяющие УСН должны заполнять книгу учета доходов и расходов. С 2013 года новые формы этого документа – одна книга предназначена для «упрощенки», а вторая — для предпринимателей на патенте (ПСН), так, как с 2013 года это отдельная система налогообложения.

Все индивидуальные предприниматели и организации, применяющие УСН должны заполнять книгу учета доходов и расходов. С 2013 года новые формы этого документа – одна книга предназначена для «упрощенки», а вторая — для предпринимателей на патенте (ПСН), так, как с 2013 года это отдельная система налогообложения.

Обе книги доходов и расходов утверждены приказом Минфина России от 22.10.2012 г. № 135н.

Новую форму книги учета нужно использовать с 1 января 2013 года.

Далее будет подробно рассказано о том, как заполнять новую книгу для предпринимателей и организаций на «упрощенке». Детально рассмотрим только новые изменения, которые в последней редакции Книги. А понять, какие разделы книги доходов и расходов необходимо заполнять, а какие нет, поможет следующий рисунок.

Изменение № 1. Теперь больше не надо заверять книгу доходов и расходов в налоговой инспекции.

Первое, что должно нас порадовать, — это то, что новые правила заполнение книги доходов и расходов при УСН и ПСН не требуют заверять данный документ у налогового инспектора. И на титульном листе нового документа исчезло место для подписи сотрудника ИФНС.

Книгу учета доходов и расходов не нужно заверять у налоговых инспекторов даже тогда, если вы ведете ее вручную в бумажном виде.

Раньше процедура заверения Книги следовало из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России № 154н. от 31.12.2008 г. Но эти правила зачастую многие руководители игнорировали, так как штрафов за незаверенную книгу не предусматривалось. Именно поэтому новый порядок ведения книги доходов и расходов при «упрощенке» умалчивает про печать и подпись сотрудника ИФНС.

В новых правилах нет ни слова и о том, что данный регистр надо представить контролерам не позднее дня сдачи декларации по упрощенному налогу.

Однако не нужно забывать, что порядок, согласно которому вы в 2012 году вели книгу учета доходов и расходов, предусматривал ее заверение инспектором. А значит, отчитываясь в 2013 году за прошлый, лучше книгу доходов и расходов все же представить инспектору. В последний раз.

Изменение № 2. Если ваша организация использует объект «доходы», заполняйте новый раздел книги – IV-й

С 2013 года для тех, кто использует «доходную» «упрощенку», чиновники создали новый раздел. В этом разделе нужно отражать все те суммы, которые уменьшают налог. К таким перечислениям относятся перечисленные в бюджет страховые взносы на пенсионное и медицинское страхование, больничные и перечисления на добровольное личное страхование. Такие выплаты перечислены в пункте 3.1 статьи 346.21 НК РФ.

Сумму больничного пособия, выплаченную за счет ФСС, в новом, IV-том разделе книги учета доходов и расходов, указывать не надо.

Обратите внимание на то, что уменьшить налог вы можете лишь на те взносы, которые вы уже уплатили во внебюджетный фонд (а не просто начислили). Это прямо указано в подпункте 1 пункта 3.1 статьи 346.21 Налогового кодекса.

А в подпункте 2 этой же нормы теперь четко указано, как можно уменьшать налог на сумму больничного пособия. В книгу доходов и расходов должна попасть лишь та его часть, которую вы выплатили работнику за счет организации. А сумму, выплаченную за счет ФСС, в новом, IV-м разделе книги учета доходов и расходов указывать не надо. И соответственно, налог эта сумма не уменьшит.

Напомним, что прежде специалисты ФНС России считали по-другому. И разрешали уменьшать налог на больничное пособие целиком. Об этом говорит письмо от 15.06.2011 г. № ЕД-4-3/9475.

Успокоим: заполнять IV-й раздел несложно. Можно посмотреть на примере:

Образец заполнения IV-го раздела книги учета доходов и расходов для упрощенной системы налогообложения с объектом «доходы»

ООО «Фортуна» применяет «упрощенку» с объектом налогообложения «доходы». 11.02.2013 года (1) бухгалтер перечисляет страховые взносы за январь 2013 года (2):

— на обязательное пенсионное страхование 110 000 руб. Из этой суммы на страховую часть перечислено 86 000 руб. (3), а на накопительную — 24 000 руб. (4);

— на случай временной нетрудоспособности и в связи с материнством — 4500 руб. (5);

— на обязательное медицинское страхование — 25 500 руб. (6);

— на страхование от несчастных случаев и профзаболеваний — 1000 руб. (7).

Помимо этого, сотрудник ООО «Фортуна» предоставил больничный лист на период с 22 по 25.01.2013 года (2), который ему оплатили 5 февраля (1). Сумма пособия, выданная работнику за счет средств компании, составляет 2500 руб. (8).

Бухгалтер ООО «Фортуна» делает записи в IV-м разделе книги учета доходов и расходов так, как показано на рисунке:

Изменение № 3. Курсовые разницы в книге доходов и расходов теперь не отражаются

Еще одно важное нововведение. С 2013 года имущество и обязательства, стоимость которых исчислена в иностранной валюте, организациям и ИП на «упрощенке» больше не нужно переоценивать. Это указано в новом пункте 5 статьи 346.17 Налогового кодекса РФ. Из этого следует, что курсовые разницы по таким операциям указывать в книге учета доходов и расходов, как раньше, не придется.

Это нововведение более чем справедливо. ИП и организации на «упрощенке», доходы и расходы учитывают по кассовому методу. Их этого следует, что цену сделки вполне достаточно перевести в рубли один раз — по официальному курсу Банка России, на дату платежа.

Изменение № 4. Субсидии, полученные из бюджета и потраченные, необходимо показывать в расходах, даже при налоге с объектом «доходы»

По общим правилам организации и ИП на УСН, учитывающие только доходы, записи о расходах в книгу доходов и расходов не заносят. Но в новой книге появилось исключение.

Теперь в расходах необходимо показывать потраченные суммы субсидий. Тех самых, что выделены вашей организации из бюджета на определенные цели. По новым правилам есть два вида такого финансирования (п. 2.5 Порядка заполнения раздела I «Доходы и расходы», утвержденного приказом Минфина России № 135н от 22.10.2012 г.).

Во-первых, государство может возмещать частично расходы на создание дополнительных рабочих мест, например для инвалидов. И во-вторых, бюджет может выделить средства на развитие малого или среднего предпринимательства. Это следует из статьей 17 Федерального закона № 209-ФЗ от 24 июля 2007 г.

6 комментариев: С 2013 года в УСН используется новая книга учета доходов и расходов. Образец заполнения![]()

На титульном листе после указания расчетного счета и банковских реквизитов были ещё графы для заполнения. Например «Уведомление о возможности применения УСН, дата, номер» Теперь в бланке я этого не обнаружила. Упразднено?

![]()

Непраздный вопрос бухгалтеров: потребуется ли сдавать книгу учета доходов и расходов по упрощенной системе налогообложения в налоговую инспекцию. В 2015 году изменился порядок предоставления. подробнее

Нововведения в Налоговом кодексе с 30 июля 2013 года

30 июля вступает в силу ряд поправок в Налоговый кодекс РФ – их утвердил Федеральный закон от 28.06.2013 №134-ФЗ. Мы рассмотрим эти нововведения, и в таблице в статье вы сможете ознакомиться с. подробнее

Стоимость страховых взносов для ИП с 2007 по 2013 увеличилась на 2000%!

Раздавая обещания в государственной поддержке малому бизнесу, правительство РФ опровергает свои же обещания тотальным ростом страховых взносов, которые за последние 6 лет увеличились на 2000%! В. подробнее

Пенсионные и медицинские взносы для индивидуальных предпринимателей в 2013 году. Новые КБК для отчислений

С 1 января 2013 года адвокаты, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, выплачивают страховые взносы в Пенсионный фонд РФ (ПФР) и Федеральный фонд обязательного. подробнее

Viktor:Взносы указываются только в разделе 4. "Расходов" у вас нет, впрочем для себя можете указывать и в п …

Маргарита:Если ИП использует УСН "доходы", работников нет, платит только за себя в ПФР этот платеж нужно отобр …

Елена:нормально! развитие предпринимательства )))

Рита:Пиши- не пиши, всё одно толку не будет! Справедливости щас нет! Меня- одинокую, полунищую, больную ж …

Viktor:Вера, декларация не высылается. Логика оплаты проста: в сформированных декларация до оплаты есть сло …

вера:Сформировала декларацию, оплатила 95 руб. И когда ее мне пришлют? Разве не автоматическая рассылка?

Савва Захаров (Москва)

Савва Захаров (Москва)Лена Рожкова

В интернете можно скачать бесплатную программу. Заполняете титульный лист. Лист 2,если были остатки переносите. Лист 3 ставите только код. Нажимаете F5-автоматически заполняется. Распечатывается 4 листа.

Геннадий Степанов

Нулевой отчет - это значит ЗП не начислялась. Но люди на работе числятся! А почему ЗП нет? - А в отпуске за свой счет! А это особый период стажа! Код АДМИНИСТР Простая программа 1С 7.7 его не понимает - по крайней мере я не знаю как.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Аделина Филиппова (Мск)

Аделина Филиппова (Мск)Лена Рожкова

Поскольку налоговый период по налогу на прибыль - год, я бы заполнила дополнительный лист к книге покупок. Это первое. Второе: сдала бы корректирующую декларацию по НДС. Понятно, что у меня должен остаться почтовый конверт, в котором.

Геннадий Степанов

Если вы можете подтвердить получение документов в октябре (конверт с датой, сопроводительное письмо с датой и пр.), то вы эти документы регистрируете в октябре датой получения и ничего не переделываете по НДС во 2 кв. По поподу учета.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Марат Степанов (Мск)

Марат Степанов (Мск)Лена Рожкова

Только вставляешь свои данные! Министерство науки и образования Федеральное агентство по образованию Рыбинская государственная авиационная технологическая академия им. П. А. Соловьева Кафедра общей технической физики КОНТРОЛЬНАЯ РАБОТА.

Геннадий Степанов

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНЫЙ УНИВЕРСИТЕТ реферат ОТЕЧЕСТВЕННАЯ ВОЙНА 1812 г. Подготовила: Студентка ИНФ-З-1 Иванова Ю.И. Москва 2007 Реферат -на тему: -выполнил: -проверил: -год.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Дмитрий Одинцов (Москва)

Дмитрий Одинцов (Москва)Лена Рожкова

Вы претендуете на получение имущественного налогового вычета к доходам от продажи машины, для чего необходимо заполнить 6 листов налоговой декларации, из которых 2 листа являются титульными. Заполняете: Титул, листА, -Листе А указываются.

Геннадий Степанов

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета). а налоговые органы не вправе требовать от налогоплательщиков (.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Анастасия Комарова (Москва)

Анастасия Комарова (Москва)Лена Рожкова

по ОКУД В ячейке должен указываться код, который присвоен форме Книги учета доходов и расходов вОбщероссийском классификаторе управленческой документации (ОКУД) ОК 011-93, утвержденном Постановлением Госстандарта России от 30 декабря.

Геннадий Степанов

Есть информационное письмо от статистики, его выдают при регистрации предприятия, ИП в статистике. Там это ОКУД записан.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

На нем указывается объект обложения, данные о налогоплательщике, сведения о банковских счетах. Раздел I Первый раздел регистра состоит из четырех таблиц (по числу отчетных периодов) и содержит основную информацию обо всех хозяйственных операциях, совершенных налогоплательщиком на УСН в течение года. Пример заполнения раздела I Справка к разделу I Содержит обобщенные сведения о доходах, расходах и убытках за налоговый период. Раздел II В данном разделе юрлица и ИП отражают свои расходы. а также доработкой, реконструкцией или переоснащением объектов основных средств (ОС) и нематериальных активов (НМА), расходы по которым принимаются УСН. Необходимо отметить, что сведения отражаются по каждому объекту ОС и вносятся в КУДИР каждый квартал до тех пор, пока стоимость ОС не будет полностью погашена. Особое значение имеет и момент приобретения ОС и НМА: до или после перехода на УСН. Запись в книгу вносится после того, как указанные объекты будут полностью оплачены и введены в эксплуатацию. Всего в КУДИР по итогам года должно быть 4 листа раздела II по одному на каждый отчетный период и итоговый за год. То есть, если основное средство приобретено и полностью оплачено в 1 квартале, но поставлено на учет и введено в эксплуатацию в 4, то записи вносятся в последнем квартале года.

Как заполнять титульный лист книги доходов и расходов

Каждый индивидуальный предприниматель должен вести «Книгу учета доходов и расходов». Эту книгу обязательно затребует налоговый инспектор, когда придет время очередной проверки вашей деятельности. Такую же книгу обязано вести и предприятие, работающее по упрощенной системе налогообложения. Титульный лист – это «лицо» книги, поэтому он должен быть заполнен правильно.

1 В верхней части титульного листа, сразу под названием книги, имеется строка, в которую необходимо внести год ведения учета доходов и расходов. Ниже строки, где указан год, находится две строки, в которые вносятся ФИО предпринимателя или название предприятия. Под названием предприятия или фамилией предпринимателя имеются две строчки в виде ячеек, в которые следует внести или КПП предприятия, или ИНН предпринимателя. Заполняются только те ячейки, которые предназначенные для конкретного пользователя книгой. Далее заполняются строки «Объект налогообложения» и «Единица измерения».

2 На строке ниже нужно написать точный почтовый адрес проживания предпринимателя или юридический адрес предприятия. После адреса идет строка, в которую следует внести номер расчетного счета (двадцатизначное число) и название банка, в котором этот счет открыт. Если счета открыты сразу в нескольких банках, то вписать стоит их все.

В поле «Объект налогообложения» указываются «Доходы» или «Доходы, уменьшенные на величину расходов». Помимо этого не забудьте указать: за какой год заполняется КУДИР; название ООО либо ФИО ИП; ИНН и КПП для ООО или ИНН для ИП (предусмотрены два разных поля); юридический адрес ООО либо адрес места жительства ИП; номера расчетных счетов и название банков, где они открыты (если есть). Раздел I. Доходы и расходы Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов). ГРАФА №1. Порядковый номер записи. ГРАФА №2. Дата и номер первичного документа, подтверждающего доход либо расход. При доходе: Если средства поступили в кассу, то записывается дата прихода и номер Z-отчета, который снимается в конце рабочего дня. Например, 10.10.16 чек Z-отчет №0001. Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения или выписки банка. Например, 10.10.16 п/п №100, либо 10.10.16 выписка банка №100. Если средства поступили по БСО (), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО).

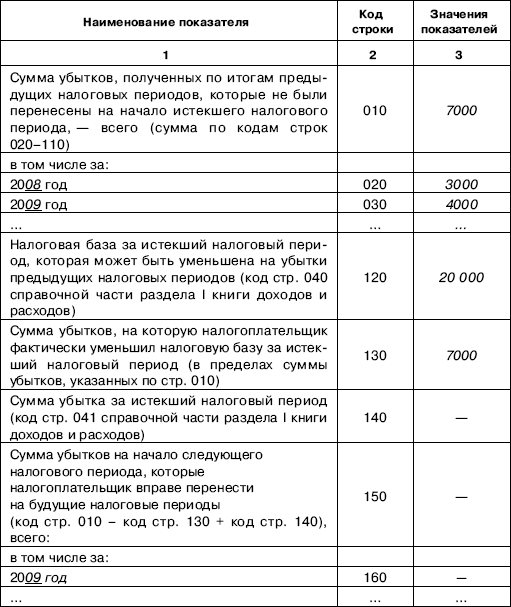

Значение показателя по коду строки 150 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010;

160-250 – суммы не перенесенного убытка на конец налогового периода по годам его образования. Сумма значений показателей по кодам строк 160-250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов. Значения показателей по кодам строк 160-250 переносятся в раздел III Книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020-110.

Комментарии к статье - Пример заполнения Книги учета доходов и расходов №10(97)

Маргарита Здравствуйте! У нас УСН 15% доходы-расходы.Мы выкупили у поставщика мебель-выставочные образцы. На примере выставочных образцов покупатели делают заказы, несколько образцов продали с подиума. Можно ли считать расходами полностью оплаченные нами образцы или это будет считаться расходами только после продажи выставочных образцов? Заранее спасибо. v

Оксана Добрый день.Подскажите,почему при заполнении книги дох. и расх. не вся сумма заработной платы отражается в графе расходы, принимаемые при исчислении налог.базы.Заранее благодарю Вас за помощь. v

Архив номеров Архив номеров Выберите месяц Июнь 2016 (5)

Реклама Полезные ссылки

Образец заполнения книги доходов расходов 13 декабря 2012, просмотров: 143064, Раздел:

Образец заполнения книги доходов и расходов требуется организациям и индивидуальным предпринимателям перед окончанием налогового периода. Сегодня мы рассмотрим оформление этого документа на конкретном примере.

Существует ряд общих требований к заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, использующих упрощенную систему налогообложения.

Организации и индивидуальные предприниматели должны вести Книгу учета доходов и расходов (далее – книга) в хронологической последовательности на основе первичных документов. Они обязаны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности. Эти данные необходимы для расчета налоговой базы и суммы налога. Организации и индивидуальные предприниматели позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Заполнение книги учета доходов и расходов осуществляется на русском языке, а в случае, если применяется иностранный язык или один из языков народов, проживающих на территории России, все данные построчно должны быть переведены на официальный язык государства.

Заполнить книгу учета доходов и расходов можно типографским способом (бумажный формат), но не возбраняется и учет в электронном виде. Электронная книга расходов и доходов каждый отчетный и налоговый период должна быть выведена на бумажные носители.

А товар реализуем в течение месяца-двух-трех, каждый день выписываем ТН, по 100 штук. Накладных сотни.

Вот на всех сайтах, во всех источниках пишут, что должна указываться ТН. А какая. ТН на реализацию?(по логике да, если расход принимается к учету только при условии реализации товара). Или ТН на приобретение товара для перепродажи. Поясните, пожалуйста. Устала искать информацию. Нигде нет разъяснений.

Николай: Спасибо большое за ответ! Ещё вопрос один— а запись в КУДИР о расходах на ремонт должна тогда быть первой в книге? Просто мы уже продали определённый объём товара и занесли в книгу, получается не правильно будет, что расходы за 20 мая будут стоять после доходов за 1 августа? Надеюсь поймете о чем я)

И второй вопрос тоже по записям— в примере вы приводит ноутбуки, а если у меня одежда и разная (халаты, кофты обувь) и сумма тоже разная соответственно, как тогда сделать запись в расходы и доходы? Спасибо ещё раз. admin: Пожалуйста. 1) Все операции в КУДиР должны отражаться в хронологической последовательности. Не понимаю вашу проблему, ведь расходы на ремонт за 20 мая и доходы после 1 августа— это разные кварталы, поэтому в КУДиР эти записи не могут пересекаться между собой.

При этом необходимо иметь в виду следующее.

В соответствии с гражданским законодательством место нахождения юридического лица определяется как место его государственной регистрации, которая осуществляется по месту нахождения его постоянно действующего исполнительного органа либо (в случае отсутствия такого органа) иного органа или лица, имеющих право действовать от имени юридического лица без доверенности (п.2 ст.52 ГК РФ ч. I (1)). Аналогичная норма содержится и в налоговом законодательстве: согласно п.2 ст.11 НК РФ ч. I (2) местом нахождения российской организации признается место ее государственной регистрации.

В нашем примере по строке «Адрес места нахождения организации» следует указать:

127238, г. Москва, Дмитровское шоссе, дом 85

В отличие от организаций, при заполнении строки «Адрес места нахождения организации (места жительства индивидуального предпринимателя)», индивидуальные предприниматели указывают адрес своего места жительства. Эта строка заполняется на основании записей о месте жительства, произведенных в паспорте гражданина РФ или в документе, подтверждающем регистрацию физического лица по месту жительства.

В нашем примере эта строка не заполняется.

По строке «Номера расчетных и иных счетов, открытых в учреждениях банков» указываются все счета (расчетные, валютные, ссудные и т.д.), которые открыты налогоплательщиком и наименования банков, в которых эти счета открыты.

В нашем примере по этой строке необходимо указать:

расчетный счет N 40702810900000015782 в ОАО «Альфа-Банк» г.

Как заполнять титульный лист книги доходов и расходов

В строках, расположенных ниже, укажите ИНН и при наличии КПП. Верхняя строка предназначена для ИНН и КПП фирмы, нижняя - для ИНН предпринимателя. Неактуальную для вашего случая оставьте пустой. Так, если вы ИП, в строке для ИНН и КПП предприятия ничего писать не надо. То же самое касается строки для ИНН предпринимателя в случае с фирмой.

Россия, Московская обл. Москваднем

Облачно с прояснениями, местами кратковременный дождь, гроза; ночью местами туман. Атмосферное давление днем: 749 мм рт.ст. ночью: 747 мм рт.ст. Ветер ночью южной четверти 3-8 м/с, при грозе порывы 12-17 м/с, днём ю.

Порядок заполнения титульного листа Книги учета доходов и расходов

Рассмотрим порядок заполнения титульного листа на следующем примере.

ООО «Мечта» с 1 января 2004 года применяет упрощенную систему налогообложения. Выбранный организацией объект налогообложения - доходы. Уведомление о возможности применения упрощенной системы налогообложения N 641 от 15 декабря 2003 года (выдано налоговым органом налогоплательщику).

Местонахождение организации: 127238, г. Москва, Дмитровское шоссе, дом 85. ООО «Мечта» состоит на учете в ИМНС N 43 САО г. Москвы (ИНН 7743425304, КПП 774301001).

Вид деятельности - деятельность в области права, бухгалтерского учета и аудита.

При регистрации в органе статистики ООО «Мечта» присвоены следующие коды: ОКПО - 51185390, ОКВЭД - 74.11, 74.12.

ООО «Мечта» имеет один расчетный счет N 40702810900000015782 в ОАО «Альфа-Банк» г. Москвы.

В строке «Налогоплательщик (наименование организации) фамилия, имя, отчество индивидуального предпринимателя» указывается:

- в отношении организации - полное наименование организации. При этом необходимо иметь в виду, что указываемое название должно соответствовать тому наименованию, которое указано в учредительных документах (при наличии в наименовании латинской транскрипции таковая также указывается);

- в отношении индивидуального предпринимателя - фамилия, имя, отчество индивидуального предпринимателя.