Рейтинг: 4.7/5.0 (1919 проголосовавших)

Рейтинг: 4.7/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Для облегчения налогового бремени для малого и среднего бизнеса российские законодатели ввели в действие упрощенную систему налогообложения (сокр. – УСН). До 2013 г. Налоговая книга доходов и расходов нуждалась в регистрации, т.е. при ручном варианте ее ведения предприниматель или руководитель организации отдавал ее в регистрирующий орган для соответствующей отметки. Налоговыми работниками фиксировался факт брошюровки и нумерации документа. При автоматизированном заполнении КУДиР на УСН документ распечатывался на принтере, сшивался и отдавался в налоговую службу по факту завершения отчетного года, т.е. в начале следующего за налоговым периода (январь месяц).

Нюансы ведения Книги доходов и расходов сегодняНачиная с 2013 года учет доходов и расходов организации, применяющие упрощенный режим налогообложения, осуществляется в книгах без регистрации налоговиками. При необходимости работники инспекции запрашивают копию книги. Это чаще всего происходит в случае получения организацией убытка, особенно при применении объекта налогообложения «доходы, уменьшенные на величину расходов».

Решение вопроса о том как вести книгу доходов и расходов принимает собственник бизнеса. Это может быть типографский документ, который прошивается и нумеруется. По мере совершения приходных или расходных операций бизнесмен вносит в книгу соответствующие записи. При этом в обязательном порядке выводятся итоги за каждый квартал. Данный порядок расчета промежуточных результатов работы продиктован необходимостью перечисления в бюджет авансовых платежей по упрощенке.

Заполнение КУДиРСроки формирования книги доходов и расходов по УСН ограничены периодом завершения отчетной кампании по итогам работы за год. Организации всех форм собственности, применяющие упрощенку, ООО сдают декларацию по спецрежиму не позднее 31-го марта года, ИП сдают позже — 30 апреля (в 2016 году 30 апреля переносится на 4 мая из-за праздников).

Вести книгу на бумаге не очень удобно, потому что в случае необходимости туда сложно внести корректировки. Форма документа утверждена законодательно, отступать от регламента нельзя. Стоит заметить, что книга доходов и расходов также ведется ИП на УСН.

Важные вопросы определения налогооблагаемой базыКнига учета доходов и расходов при УСН в 2016 году должна заполняться правильно, с соблюдением следующих положений учета:

Крайне важно соблюдать хронологическую последовательность приходных и расходных операций, в противном случае возможны споры с налоговой службой относительно правильности определения налогооблагаемой базы для расчета налога.

Еще один ключевой момент – для целей налогообложения при УСН используется кассовый метод – операция вносится в КУДиР только после фактического пополнения расчетного счета или кассы, либо по факту расходования (подтвержденного чеками, корешками приходных кассовых ордеров, квитанциями и прочими документами).

Для расчета единого налога на УСН необходимо ведение Книги учета доходов и расходов (это предусмотрено Приказом Минфина России от 22.10.2012 № 135н). Данные именно этого налогового регистра служат основанием для расчета ежеквартальных авансовых платежей и общей суммы налога за год. По результату расчетов составляется бухгалтерская справка.

Отметим, что Книгу учета доходов и расходов не нужно предоставлять в налоговую инспекцию. Порядок её заполнения зависит от выбранного объекта налогообложения (доходы или доходы минус расходы).

Формирование Книги учета. Общие положения

В Книгу учета доходов и расходов в хронологическом порядке заносятся все хозяйственные операции отчетного (налогового) периода на основании «первички».

Книгу разрешено вести как на бумаге, так и в электронном виде.

Если принято решение вести книгу учета на бумажном носителе, то перед началом записей в ней заполняется титульный лист, сшиваются и нумеруются страницы. На последней странице указывается количество страниц, которое подтверждается подписью руководителя и скрепляется печатью при её наличии.

Если же налогоплательщик решает вести Книгу учета в электронном формате, то по окончании каждого квартала она выводится на печать, страницы Книги нумеруются с указанием их количества на последней странице, подтверждённого подписью руководителя, и скрепляется печатью при её наличии. Для каждого налогового периода заводится новая Книга учета доходов и расходов.

Внимание: листы Книги учета доходов и расходов прошиваются и нумеруются по правилам, общим для прошивки всех многостраничных документов. Их можно найти в письме Минфина России от № 03-02-РЗ/62336 29.10.2015. Письмом предусмотрено, что если у компании имеется печать, то она ставится в месте сшива листов Книги так, чтобы оттиск захватил край наклейки. Наклейка из бумаги в виде прямоугольника размером около 40-60 мм на 40-50 мм клеится на оборотную сторону последнего листа в месте скрепления прошивки так, чтобы за её пределы выходили только концы сшивных нитей, но не больше чем на 2-2,5 см.

Хранение Книги учета

По окончании года налогоплательщик должен обеспечить хранение Книги в течение ещё 4 лет.

Заполнение Книги учета по УСН на объекте «доходы»

Плательщики единого налога с доходов обязаны вносить в раздел I Книги учета суммы всех доходов за отчетный (налоговый) период и суммы некоторых видов расходов, а именно: расходов на мероприятия в области содействия трудоустройству безработных граждан, оплаченных бюджетными средствами, и расходов, понесенных за счет финансовой поддержки в виде субсидий в поддержку малого и среднего предпринимательства в РФ на основании Федерального закона от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации"

По своему усмотрению налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, может отражать в графе 5 и другие виды понесенных расходов, связанных с получением доходов, облагаемых налогом по упрощённой системе налогообложения.

В раздел IV Книги учета заносятся данные по налоговому вычету. Это выплаченные сотрудникам пособия по временной нетрудоспособности, платежи по договорам добровольного личного страхования, взносы в ПФР и Федеральный фонд обязательного медицинского страхования

Заполнение Книги учета по УСН на объекте «доходы минус расходы»

Плательщики налога с разницы между доходами и расходами заполняют весь раздел I и расшифровывают отдельные показатели в справке к нему.

Обратите внимание: в Книгу учета можно внести только те расходы, которые входят в перечень разрешенных при УСН трат в соответствии с пунктом 1 статьи 346.16 Налогового кодекса РФ.

Расходы на создание (приобретение) основных средств и нематериальных активов нужно вносить ещё и в раздел II Книги учета.

Убытки прошлых лет необходимо вносить в дополнительный III раздел Книги учета.

Форма и порядок заполнения Книги учета доходов и расходов, которую обязаны вести все «упрощенцы» — как организации, так и предприниматели, утверждена приказом Минфина от 22.10.2012 № 135 н. И в данной статье мы расскажем, в каком порядке «упрощенцы» должны заполнять Книгу учета.

Рассмотрим порядок заполнения действующей формы Книги учета.

Из статьи вы узнаете:

Как заполнять Книгу учета по УСН

Как отражать доходы и расходы в Книге учета по УСН

Примеры заполнения Книги учета по УСН

Книгу учета доходов и расходов составляют в единственном экземпляре. На каждый новый налоговый период (год) открывают новую Книгу учета.

Документ можно вести как на бумаге, так и в электронном виде.

Если налогоплательщик ведет Книгу учета на бумаге, до момента начала внесения записей в нее необходимо:

Если вести Книгу учета в электронном виде, то по окончании каждого отчетного (налогового) периода ее нужно распечатывать на бумаге. А по окончании налогового периода:

Обратите внимание: с 2013 года заверять Книгу учета в налоговой инспекции больше не требуется. Это не предусмотрено Порядком.

За неведение Книги учета или неправильное отражение показателей в ней предусмотрена ответственность в соответствии со статьей 120 НК РФ. Размер штрафа при этом может составить от 10 000 до 30 000 руб. А если допущенные нарушения привели к занижению налоговой базы, размер штрафа составит 20% суммы неуплаченного налога, но не менее 40 000 руб.

Книга учета доходов и расходов состоит из четырех разделов:

Дополнительно к разделу I заполняется Справка.

При заполнении раздела I указывают:

А в остальном по общему правилу организации, которые платят единый налог с доходов, заполняют только раздел I и только в части, касающейся доходов.

Как внести исправления в КнигуВ Книгу учета можно вносить исправления, но они должны быть обоснованы. Для этого у организации должны быть четкие аргументы, подтверждающие правомерность изменений, например, первичные документы, справки бухгалтерии и т. д. Это следует из положений пункта 2 статьи 346.16, пункта 1 статьи 252 НК РФ и пункта 1.6 Порядка.

Если Книга ведется на бумаге, то чтобы исправить ошибку, необходимо:

Порядок корректировки Книги учета доходов и расходов в электронном виде официально не установлен. На практике — если документ составляется на компьютере, нужно прежние цифры удалить и внести другие.

Как отражать доходы в Книге учетаПри упрощенной системе учитываются доходы от реализации и внереализационные доходы, состав которых определяют исходя из статей 249 и 250 НК РФ. Соответственно только эти суммы записывают в графе 4 раздела 1 Книги учета. Не нужно отражать в Книге учета поступления, перечисленные в статье 251 НК РФ.

Кроме того, если фирма совмещает ЕНВД и УСН, то не нужно отражать поступления от деятельности, переведенной на уплату ЕНВД.

Доходы, полученные в натуральной форме, учитывают по рыночным ценам (п. 4 ст. 346.18 НК РФ). Следовательно, в графе 4 раздела 1 Книги учета отражают рыночную стоимость имущества. Подтверждающими документами будут акт приемки-передачи имущества и бухгалтерская справка, в которой производился расчет рыночной стоимости имущества.

Пример отражения в Книге учета доходов, выраженных в натуральной формеООО «Звезда», применяющее УСН с объектом доходы минус расходы, занимается ремонтом и продажей мебели. Организация заключила договор мены, согласно которому она должна отгрузить партию столов общей стоимостью 14 800 руб. а взамен получить материалы (гвозди, винты, гайки, шурупы и т. д.). Обе стороны передали имущество 16 января 2013 года. Бухгалтер общества определил, что рыночная стоимость полученных материалов равна 7540 руб. Поскольку имущество признано неравноценным, сторона, передающая материалы, 19 января перечислила разницу деньгами. Отразим полученные доходы в налоговом учете ООО «Звезда».

ООО «Звезда» 16 января 2013 должно учесть в графе 4 раздела 1 Книги учета доходов и расходов рыночную стоимость поступивших материалов, то есть 7540 руб. а 19 января сумму полученных от контрагента денежных средств 7260 руб. (14 800 руб. — 7540 руб.).

Доходы, полученные в результате зачета взаимных требований, нужно отразить в Книге учета доходов и расходов на дату подписания акта о зачете взаимных требований. Именно в момент подписания акта покупатель гасит свое обязательство перед продавцом (ст. 410 ГК РФ). Дата погашения обязательства (в любом виде) считается датой получения дохода (п. 1 ст. 346.17 НК РФ). Основанием для внесения записей в Книгу учета доходов и расходов является акт зачета взаимных требований.

Как отражать расходы в Книге учетаВ графе 5 раздела 1 Книги учета «упрощенцы», применяющие объект налогообложения доходы минус расходы, отражают расходы, перечисленные в пункте 1 статьи 346.16 НК РФ.

Пример отражения НДФЛ в Книге учета доходов и расходовООО «Звезда», применяющее УСН с объектом доходы минус расходы, 5 февраля 2013 года выплатило вторую часть заработной платы работникам за январь в сумме 430 900 руб. Зарплата выдана из кассовой выручки. 6 февраля был перечислен удержанный из доходов работников НДФЛ в размере 110 552 руб. Отразим указанные операции в Книге учета доходов и расходов.

Организация вправе 5 февраля 2013 года учесть в расходах на оплату труда сумму выданной заработной платы без НДФЛ (430 900 руб.), а 6 февраля — удержанный и перечисленный в бюджет НДФЛ, равный 110 552 руб. Зарплата выплачена и НДФЛ перечислен в разные дни, поэтому в Книге учета доходов и расходов их следует отразить отдельными записями.

Отражая в Книге учета расходы по списанию стоимости товаров, нужно помимо платежного поручения (кассового чека), подтверждающего оплату товара, указывать реквизиты бухгалтерской справки, которая обоснует дату списания стоимости товара в расходы. Это правило следует из пункта 2 статьи 346.17 НК РФ.

Пример отражения в Книге стоимости реализованных товаровООО «Звезда», применяющее УСН с объектом доходы минус расходы, торгует детскими игрушками. 6 марта 2013 года магазин приобрел 30 конструкторов по цене 800 руб. (без НДС) за каждый. Продажную стоимость одного конструктора установили в размере 1400 руб. 13 марта продали 5 конструкторов. Деньги за товар от покупателя получили 16 марта. Отразим указанные операции в налоговом учете.

Покупная стоимость товаров списывается в расходы после оплаты поставщику и реализации покупателю. Поэтому 13 марта 2013 года организация вправе учесть в расходах 4000 руб. (800 руб. х 5 шт.). 16 марта необходимо отразить доходы в сумме 7000 руб. (1400 руб. х 5 шт.).

Форма и порядок заполнения Книги учета доходов и расходов, которую обязаны вести все «упрощенцы» — как организации, так и предприниматели, утверждена приказом Минфина от 22.10.2012 № 135н. И в данной статье мы расскажем, в каком порядке «упрощенцы» должны заполнять Книгу учета.

Рассмотрим порядок заполнения действующей формы Книги учета.

Из статьи вы узнаете:

Книгу доходов и расходов составляют в единственном экземпляре. На каждый новый налоговый период (год) открывают новую Книгу учета.

Документ можно вести как на бумаге, так и в электронном виде.

Если налогоплательщик ведет Книгу учета на бумаге, до момента начала внесения записей в нее необходимо:

— заполнить титульный лист;

— сшить и пронумеровать страницы. На последней странице прошнурованной и пронумерованной книги указать количество содержащихся в ней страниц;

— заверить у руководителя с проставлением печати организации.

Если вести Книгу учета в электронном виде, то по окончании каждого отчетного (налогового) периода ее нужно распечатывать на бумаге. А по окончании налогового периода:

— полностью вывести на печать;

— сшить, пронумеровать страницы и указать их количество на последней странице;

— заверить подписью руководителя с проставлением печати организации.

Обратите внимание: заверять Книгу учета в налоговой инспекции больше не требуется. Это не предусмотрено Порядком.

Штрафы за Книгу учета по УСНЗа неведение Книги учета или неправильное отражение показателей в ней предусмотрена ответственность в соответствии со статьей 120 НК РФ. Размер штрафа при этом может составить от 10 000 до 30 000 руб. А если допущенные нарушения привели к занижению налоговой базы, размер штрафа составит 20% суммы неуплаченного налога, но не менее 40 000 руб.

Книга учета в электронном видеВести Книгу учета по УСН можно в электронно виде. Например, в экселе.

Но удобней использовать для этого онлайн-сервис . который сделали специалисты журнала "Упрощенка". Удобства этого сервиса в том, что все данные по Книге учета храняться в зашифрованно виде, а при желании вы можете под логином и паролем зайти в сервис и распечатать Книгу. Сервис по заполнению Книги учета в электронном виде доступен подписчикам журнала "Упрощенка" бесплатно. Подписаться на самый популярный и практичный журнал для упрощенцев вы можете сейчас по выгодной цене.

Разделы Книги учетаКнига учета доходов и расходов состоит из четырех разделов:

— раздел II. В нем отражают расходы на приобретение (создание) основных средств и нематериальных активов;

— раздел III. Его заполняют те, кто получил убыток по итогам прошлых налоговых периодов (п. 4.1 Порядка);

— раздел IV. Он предназначен для «упрощенцев» с объектом доходы для отражения страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей по договорам добровольного личного страхования (то есть тех сумм, которые уменьшают единый налог).

Дополнительно к разделу I заполняется Справка.

При заполнении раздела I указывают:

— в графе 1 — порядковый номер регистрируемой операции;

— в графе 2 — дату и номер первичного документа, на основании которого получен доход или осуществлен расход;

— в графе 3 — содержание регистрируемой операции;

— в графе 4 — доходы, учитываемые при расчете единого налога;

— в графе 5 — расходы, учитываемые при расчете единого налога (для тех, кто платит налог с разницы между доходами и расходами). Те, кто применяет объект доходы, по общему правилу информацию о расходах в Книгу не заносят. Но с 2013 года действует исключение из этого правила. Упрощенцам с объектом доходы теперь в расходах нужно показывать потраченные суммы субсидий. Тех, что были выделены компании из бюджета на определенные цели. В пункте 2.5 Порядка поименовано два вида такого финансирования. Во-первых, государство частично может возмещать расходы на создание дополнительных рабочих мест. И, во-вторых, бюджет может выделять средства на развитие малого или среднего бизнеса (ст. 17 Федерального закона от 24.07.2007 № 209-ФЗ).

А в остальном по общему правилу организации, которые платят единый налог с доходов, заполняют только раздел I и только в части, касающейся доходов.

Как внести исправления в КнигуВ Книгу учета можно вносить исправления, но они должны быть обоснованы. Для этого у организации должны быть четкие аргументы, подтверждающие правомерность изменений, например, первичные документы, справки бухгалтерии и т. д. Это следует из положений пункта 2 статьи 346.16, пункта 1 статьи 252 НК РФ и пункта 1.6 Порядка.

Если Книга ведется на бумаге, то чтобы исправить ошибку, необходимо:

— зачеркнуть неверное значение показателя;

— вписать правильное значение и дату внесения исправления;

— сделанные записи заверить подписью руководителя и печатью организации. Об этом сказано в письме Минфина России от 15.12.2003 № 04-02-05/1/108.

Порядок корректировки Книги учета доходов и расходов в электронном виде официально не установлен. На практике — если документ составляется на компьютере, нужно прежние цифры удалить и внести другие.

Как отражать доходы в Книге учетаПри упрощенной системе учитываются доходы от реализации и внереализационные доходы, состав которых определяют исходя из статей 249 и 250 НК РФ. Соответственно только эти суммы записывают в графе 4 раздела 1 Книги учета. Не нужно отражать в Книге учета поступления, перечисленные в статье 251 НК РФ.

Кроме того, если фирма совмещает ЕНВД и УСН, то не нужно отражать поступления от деятельности, переведенной на уплату ЕНВД.

Доходы, полученные в натуральной форме, учитывают по рыночным ценам (п. 4 ст. 346.18 НК РФ). Следовательно, в графе 4 раздела 1 Книги учета отражают рыночную стоимость имущества. Подтверждающими документами будут акт приемки-передачи имущества и бухгалтерская справка, в которой производился расчет рыночной стоимости имущества.

Пример отражения в Книге учета доходов, выраженных в натуральной формеООО «Звезда», применяющее УСН с объектом доходы минус расходы. занимается ремонтом и продажей мебели. Организация заключила договор мены, согласно которому она должна отгрузить партию столов общей стоимостью 14 800 руб. а взамен получить материалы (гвозди, винты, гайки, шурупы и т. д.). Обе стороны передали имущество 16 января 2016 года. Бухгалтер общества определил, что рыночная стоимость полученных материалов равна 7540 руб. Поскольку имущество признано неравноценным, сторона, передающая материалы, 19 января перечислила разницу деньгами. Отразим полученные доходы в налоговом учете ООО «Звезда».

ООО «Звезда» 16 января 2016 должно учесть в графе 4 раздела 1 Книги учета доходов и расходов рыночную стоимость поступивших материалов, то есть 7540 руб. а 19 января сумму полученных от контрагента денежных средств 7260 руб. (14 800 руб. — 7540 руб.).

Доходы, полученные в результате зачета взаимных требований, нужно отразить в Книге учета доходов и расходов на дату подписания акта о зачете взаимных требований. Именно в момент подписания акта покупатель гасит свое обязательство перед продавцом (ст. 410 ГК РФ). Дата погашения обязательства (в любом виде) считается датой получения дохода (п. 1 ст. 346.17 НК РФ). Основанием для внесения записей в Книгу учета доходов и расходов является акт зачета взаимных требований.

Как отражать расходы в Книге учетаВ графе 5 раздела 1 Книги учета «упрощенцы», применяющие объект налогообложения доходы минус расходы, отражают расходы, перечисленные в пункте 1 статьи 346.16 НК РФ.

Пример отражения НДФЛ в Книге учета доходов и расходовООО «Звезда», применяющее УСН с объектом доходы минус расходы, 5 февраля 2016 года выплатило вторую часть заработной платы работникам за январь в сумме 430 900 руб. Зарплата выдана из кассовой выручки. 6 февраля был перечислен удержанный из доходов работников НДФЛ в размере 110 552 руб. Отразим указанные операции в Книге учета доходов и расходов.

Организация вправе 5 февраля 2016 года учесть в расходах на оплату труда сумму выданной заработной платы без НДФЛ (430 900 руб.), а 6 февраля — удержанный и перечисленный в бюджет НДФЛ, равный 110 552 руб. Зарплата выплачена и НДФЛ перечислен в разные дни, поэтому в Книге учета доходов и расходов их следует отразить отдельными записями.

Отражая в Книге учета расходы по списанию стоимости товаров, нужно помимо платежного поручения (кассового чека), подтверждающего оплату товара, указывать реквизиты бухгалтерской справки, которая обоснует дату списания стоимости товара в расходы. Это правило следует из пункта 2 статьи 346.17 НК РФ.

Пример отражения в Книге стоимости реализованных товаровООО «Звезда», применяющее УСН с объектом доходы минус расходы, торгует детскими игрушками. 6 марта 2016 года магазин приобрел 30 конструкторов по цене 800 руб. (без НДС) за каждый. Продажную стоимость одного конструктора установили в размере 1400 руб. 13 марта продали 5 конструкторов. Деньги за товар от покупателя получили 16 марта. Отразим указанные операции в налоговом учете.

Покупная стоимость товаров списывается в расходы после оплаты поставщику и реализации покупателю. Поэтому 13 марта 2016 года организация вправе учесть в расходах 4000 руб. (800 руб. х 5 шт.). 16 марта необходимо отразить доходы в сумме 7000 руб. (1400 руб. х 5 шт.).

Записывая в Книге учета доходов и расходов нормируемые затраты, кроме платежного документа, нужно указывать реквизиты бухгалтерской справки, на основании которой была рассчитана сумма, относимая на расходы.

Стоимость сырья и материалов «упрощенцы» могут учитывать в расходах сразу после оприходования и оплаты (подп. 1 п. 2 ст. 346.17 НК РФ), дожидаться отпуска в производство не обязательно. Такие разъяснения дает Минфин РФ в своем письме от 27.10.2010 № 03-11-11/284.

Как заполнить раздел III Книги учета доходов и расходов по УСНЗаполнять раздел III Книги учета доходов и расходов вам нужно, только если одновременно выполняются два условия:

1) ваш объект налогообложения — доходы, уменьшенные на расходы;

2) в отчетном году либо в предыдущих годах у вас были убытки.

Если же у вас объект доходы либо объект доходы минус расходы, но убытков не было, заполнять раздел III Книги учета вам не нужно.

Прежде чем говорить о заполнении, поясним, зачем нужен раздел III Книги учета. Дело в том, что «упрощенцы» с объектом доходы минус расходы имеют право по окончании года снизить налоговую базу при УСН на сумму прошлых убытков, полученных при применении этого спецрежима (п. 7 ст. 346.18 НК РФ). Сразу обратим ваше внимание, что это право, а не обязанность. Если вам невыгодно доходы текущего года уменьшать на прошлогодние убытки (такое возможно, если например увеличение расходов приводит к уплате минимального налога), тогда налоговую базу можно и не снижать, а перенести убытки на будущие периоды. Поскольку любой убыток можно списывать в течение 10 лет.

Чтобы было понятней, о чем идет речь, напомним, что убытком считается сумма превышения учтенных расходов над величиной полученных за этот же период доходов. А поскольку списывать прошлогодние убытки в уменьшение текущей налоговой базы по УСН можно лишь по итогам года, раздел III Книги учета также нужно заполнять лишь по итогам года. Как именно это делать?

В строке 010 укажите общую сумму убытков, перенесенных с прошлых периодов.

В строках 020—110 распределите данную сумму по годам возникновения.

В строке 120 запишите величину налоговой базы по налогу при УСН за текущий отчетный год (значение берется из строки 040 справки к разделу I).

В строке 130 укажите сумму убытков, на которую будете уменьшать текущую налоговую базу. При этом значение в строке 130 не может быть больше показателя строки 010.

В строке 140 для справки запишите сумму убытков за текущий период (если они имеются). Искомую сумму можно узнать из строки 041 справки к разделу I Книги учета. На этот показатель вы сможете уменьшить налоговую базу следующего года.

Если прошлые убытки в текущем году вы списали не полностью (например, величина налоговой базы оказалась меньше суммы убытков, или же вы решили уменьшать налоговую базу не на все убытки), то общую величину неиспользованных убытков укажите в строке 150.

В строках 160—250 расшифруйте данную величину по годам возникновения убытков.

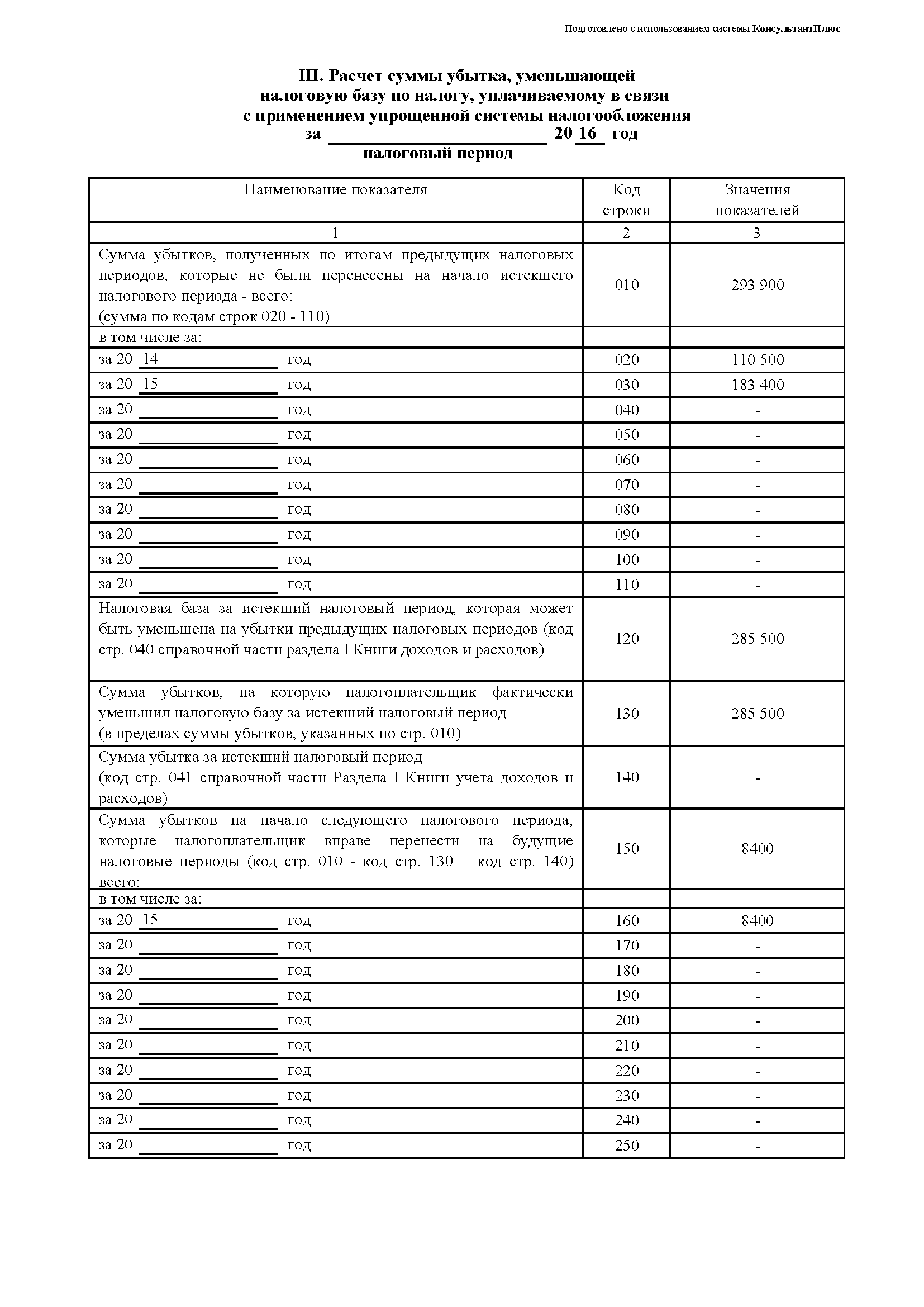

Пример заполнения раздела III Книги учета доходов и расходовООО «Звезда» применяет УСН с объектом доходы минус расходы с 2012 года. За 2014 и 2015 годы организация получила убытки в сумме 110 500 руб. и 183 400 руб. соответственно. За 2016 год налоговая база при УСН (то есть превышение доходов над расходами) составила 285 500 руб. Организация решила уменьшить налоговую базу 2016 года на сумму прошлых убытков. В прошлые годы применения УСН налоговую базу на убытки не уменьшали. Заполним раздел III Книги учета.

В строке 010 покажем общую сумму прошлых убытков, полученных при применении УСН. Она равна 293 900 руб. (110 500 руб. + 183 400 руб.).

В строках 020 и 030 запишем суммы убытков за 2014 и 2015 годы.

В строке 120 отразим налоговую базу за 2016 год — 285 500 руб. Это меньше суммы убытков, и бухгалтер ООО «Звезда» решил снизить налоговую базу до нуля, то есть на 285 500 руб. Эту сумму укажем в строке 130.

В строке 140 будет прочерк, так как убытков за 2016 год нет.

Сумму неиспользованных убытков 8400 руб. (293 900 руб. – 285 500 руб.) запишем в строке 150. Ее можно будет иметь в виду при расчете налоговой базы за следующие периоды. Вначале используются убытки, полученные ранее. Поэтому примем, что убыток за 2014 год использован полностью. А в строке 160 укажем 2015 год и повторим значение 8400 руб.

Заполненный раздел III Вы можете посмотреть и скачать в разделе «Материалы для скачивания», который размещен в конце этой статьи.

Ситуация. Организация работала на УСН, затем на общем режиме, а после вновь вернулась на «упрощенку». Как заполнять раздел III Книги учетаНалоговую базу при упрощенной системе разрешается уменьшить лишь на убытки, полученные при применении УСН с объектом доходы минус расходы. Таким образом, убытки, полученные при общем режиме, для организаций и предпринимателей, перешедших на «упрощенку», в расчет не принимаются.

Но иногда бывает и так, что организация работала на УСН с объектом доходы минус расходы, потом перешла на общий режим, а затем вновь вернулась на «упрощенку» с объектом доходы минус расходы. Вопрос: можно ли уменьшить налоговую базу на те убытки, которые были получены при предыдущем применении УСН? Ответ положительный. Если с момента получения убытков не прошло десяти лет, то на них разрешается снизить налоговую базу при УСН (п. 7 ст. 346.18 НК РФ). При этом неважно, что они были получены при предыдущем применении «упрощенки», главное, чтобы это были убытки не общего режима, а именно УСН. Такого же мнения придерживается и Минфин России в письме от 28.01.2011 № 03-11-11/18.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ВЕСТИ, ИСПРАВЛЯТЬ И КОГДА ПРЕДСТАВЛЯТЬ В ИФНС КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ ПРИ УСН?1. Организация, применяющая УСН, должна вести налоговый учет в Книге учета доходов и расходов по утвержденной Минфином форме ст. 346.24 НК РФ. На каждый календарный год, в котором вы будете применять УСН, надо заводить новую Книгу п. п. 1.1. 1.4 Порядка заполнения книги .

Книгу можно вести любым из двух способов п. п. 1.4. 1.5 Порядка заполнения книги :

- на бумаге. В этом случае до начала заполнения надо пронумеровать и прошнуровать листы Книги и указать на последней странице общее количество страниц, заверив эту запись подписью руководителя и печатью организации (если вы ее используете );

- в электронном виде. По окончании года такую Книгу надо распечатать, пронумеровать и прошнуровать ее листы и на последней странице указать количество страниц, заверив эту запись подписью руководителя и печатью организации (если вы ее используете).

В Книге надо фиксировать только те доходы и расходы, которые учитываются для целей исчисления налога при УСН п. п. 2.4. 2.5 Порядка заполнения книги. Каждая операция, по которой возникает такой доход или расход, должна быть п. 1.1 Порядка заполнения книги :

- отражена в Книге отдельной строкой на дату признания соответствующего дохода или расхода, т.е. в хронологическом порядке;

- подтверждена первичными документами.

Внимание! Если вы не будете вести Книгу учета доходов и расходов или несколько раз неправильно или несвоевременно (т.е. не на ту дату, на которую должен быть признан доход или расход) внесете в нее записи, ИФНС может наложить на организацию штраф Письмо Минфина от 15.04.2003 N 16-00-14/132 .

Период, в течение которого допущено нарушение

Привело ли нарушение к занижению базы по налогу при УСН

20% от суммы неуплаченного налога, но не менее 40 000 руб. п. 3 ст. 120 НК РФ

2. Ошибки, допущенные при заполнении Книги, исправляйте так п. 1.6 Порядка заполнения книги :

- если Книга ведется на бумаге или ошибка в электронной Книге обнаружена после того, как она распечатана, - зачеркните неверную запись и впишите рядом правильные данные и текущую дату (дату внесения исправления), после чего заверьте исправление подписью руководителя и печатью организации (если вы ее используете);

- если ошибка обнаружена до того, как электронная Книга распечатана, - просто удалите в программе неверные данные и внесите правильные.

3. Вы не обязаны представлять Книгу в ИФНС:

- для заверения Письмо Минфина от 29.12.2012 N 03-11-09/100 ;

- при подаче декларации по налогу при УСН, если только по региональному закону это не является условием для применения пониженной ставки налога с объектом "доходы минус расходы".

Однако, если ИФНС потребует представить Книгу при проверке, это следует сделать в установленный срок .

Внимание! Если вы не представите Книгу учета доходов и расходов по требованию ИФНС, то может быть наложено одновременно два штрафа:

- на организацию - в размере 200 руб. п. 1 ст. 126 НК РФ ;

- на ее руководителя - в размере от 300 до 500 руб. ч. 1 ст. 15.6 КоАП РФ .

Образец заполнения Книги учета доходов и расходов при объекте налогообложения "доходы минус расходы"

Образец заполнения Книги учета доходов и расходов при объекте налогообложения "доходы минус расходы"

Образец заполнения Книги учета доходов и расходов при объекте налогообложения "доходы"

Как учитывать доходы при УСН? >>>

Какие налоги учитываются в расходах при УСН? >>>

Как включить в расходы минимальный налог при УСН? >>>

Как при УСН включить в расходы "входной" и "импортный" НДС? >>>

Когда и какие документы и пояснения ИФНС вправе истребовать при камеральной проверке? >>>

- авансовые платежи и налог (минимальный налог) при УСН с объектом "доходы минус расходы"? >>>

- авансовые платежи и годовой налог при УСН с объектом "доходы"? >>>

Каковы особенности применения:

- УСН "доходы минус расходы"? >>>

Подробнее о порядке ведения Книги учета доходов и расходов на УСН читайте в Практическом пособии по УСН >>>

Как надо заполнять Книгу учета доходов и расходов - в полных рублях или в рублях и копейках? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.