Рейтинг: 4.7/5.0 (1847 проголосовавших)

Рейтинг: 4.7/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

При данном способе учета все суммы, формирующие налоговый вычет, заносите в раздел IV Книги учета. И не важно, уменьшат они налог в итоге или нет.

Заполнять раздел IV можете по мере оплаты сумм в режиме реального времени. То есть дожидаться конца отчетного (налогового) периода не нужно.

А когда придет время считать налог к уплате, составьте отдельный расчет или бухгалтерскую справку. В этом документе рассчитаете сумму вычета. Пример подобного расчета мы привели на рисунке.

Общество с ограниченной ответственностью «Дарина»

Расчет величины налогового вычета по единому налогу по УСН

за полугодие 2016 года

В разделе IV Книги учета доходов и расходов по УСН отражены:

— за I квартал 2016 года — страховые взносы на сумму 4700 руб.;

— за II квартал 2016 года — страховые взносы на сумму 4300 руб.;

— итого за полугодие 2016 года — страховые взносы на сумму 9000 руб. (4700 руб. + 4300 руб.).

Сумма авансового платежа по налогу за полугодие 2016 года составляет 10 000 руб.

Максимально возможная сумма вычета – 5000 руб. (10 000 руб. x 50%). Учтенные страховые взносы превышают указанную величину (5000 руб. < 9000 руб.). В связи с этим сумма вычета за полугодие 2014 года равна 5000 руб.

Главный бухгалтер Сидоренко Сидоренко П.В.

Обратите внимание: в раздел IV Книги учета нет сроки, в которой указывалась бы та итоговая сумма вычета, на которую уменьшается «упрощенный» налог. Раздел IV позволяет лишь зафиксировать платежи, которые будут учтены при расчете вычета. Поэтому справка с итоговым расчетом вам необходима.

Вариант № 2: вносите в раздел IV лишь те суммы, которые формируют итоговую величину вычетаПоскольку раздел IV Книги учета предназначен для отражения сумм, которые формируют налоговый вычет по УСН, логично также предположить, что в него нужно вписывать не все возможные суммы. А только те, которые непосредственно уменьшат единый налог.

Например, авансовый платеж компании по итогам полугодия (до его уменьшения на налоговый вычет) составляет 10 000 руб. Страховые взносы уплачены в отчетном периоде в размере 9000 руб. Максимальная сумма возможного вычета -- 5000 руб. (10 000 руб. x 50%). Значит, по логике показать в разделе IV за первые 6 месяцев года нужно страховые взносы лишь на 5000 руб. (5000 руб. < 9000 руб.). То есть не всю сумму уплаченных страховых взносов, а лишь их часть. Остаток в сумме 4000 руб. (9000 руб. – 5000 руб.) фигурировать в Книге учета не должен. Но может быть доучтен по итогам следующего отчетного периода -- 9 месяцев.

Если руководствоваться данным способом на практике, то получается, что заполнять раздел IV получится только по итогам отчетного (налогового) периода. Когда известна уже сумма авансового платежа или налога по УСН. И, соответственно, можно определить, на сколько можно уменьшить платеж.

В разделе IV при таком варианте могут быть отражены платежную документы по оплате взносов и пособий не в полной сумму, либо не все платежные документы. Либо одна платежка может быть разнесена на несколько сумм и поэтому показана несколько раз. Ведь налоговый вычет рассчитывают нарастающим итогом с начала года, как и сам единый налог. Значит, повторим, если по итогам I квартала у вас остались неучтенными страховые взносы, то вы можете их учесть по окончании полугодия при условии, что сумма авансового платежа по «упрощенному» налогу позволяет это сделать, и т. д.

Данный вариант представляется более трудоемким, чем предыдущий. Во-первых, точно также потребуется рассчитать сумму вычета, для этого вполне подойдет форма справки, которую мы предложили выше. Во-вторых, надо детально поработать с платежками, чтобы понять, какие из них и на какую сумму фиксировать в Книге учета. Поэтому рекомендуем не осложнять себе работу и применять вариант № 1.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В этой статье я дам понятие книги учета доходов и расходов и расскажу, что я узнала о ней, чтобы преодолеть очередной страх неизвестности. Страха здесь всего два:

О них по порядку.

Итак, это очердная страшилка, о которой на курсах было сказано много, и… ничего для ИП-чайника.

Необходимость обучаться самостоятельно к этому этапу поиска уже перестала порождать истерию, граничащую с состоянием, когда вызывают неотложку и прописывают антидепрессанты. Напротив, породила настоящий азарт ищейки по вызову (это мое амплуа по жизни и благоприобретенная журналистско-редакторская привычка – отыскивать то, чего сама не знаешь, и никто не может подсказать там, о чем вообще не имеешь представления). Насобирала кучу информации и из интернета. Но, чтобы не забивать и без того забитую голову, тщательно ее фильтрую для себя любимой и, может, еще для кого, если пригодиться.

Что такое книга Доходов и Расходов, думаю, объяснять не надо – это такая специальная тетрадка, в которую предприниматель записывает свои доходы и расходы. Некторые ИП так и делают — заводят тетрадки и аккуранто вписывают в них собственно доходы и расходы. Законом установлено, что эту книгу надо принести (пустую!) в налоговую перед началом отчетного года, для того, чтобы вам пронумеровали страницы, прошили и подписали.

Ужас, правда? От одного этого уже можно впасть в панику. Тем, у кого богатое (как у автора этих строк) воображение вообще противопоказано читать этот абзац. Сразу пропустите и читайте дальше.

Даюопределение: книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения. В книге в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период. Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения установлен Приказом Минфина РФ от 27.11.2006 N 152н, с изм. внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06—499.

Такжеприказом Минфина России от 31.12.2008 № 154н утверждена новая форма «Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения». Новая форма применяется с 1 января 2009 года!

Однако, для тех, кто пользуется компьютерной программой 1С: Упрощенка, оказывается, и это дело становится проще простого. МОЖНО ВЕСТИ ЭТУ КНИГУ В ЭЛЕТКРОННОМ ВИДЕ! Причем программа сама генерирует книгу. достаточно только ее об этом попросить.

ИП использующие для учета «1С: Упрощенку 8» фактически ведут Книгу в электронном виде. Порядком заполнения Книги предусмотрено, что в этом случае налогоплательщик должен по окончании налогового периода вывести Книгу на бумажный носитель, прошить ее и представить для регистрации в налоговый орган. В некоторых инспекциях требуют свой экземпляр (это вообще-то нонсенс – но есть прецеденты), поэтому надо сделать 2 – на всякий случай. В налоговой должны поставить штампы и все.

Это все мне еще предстоит сделать. От полученной информации стало, конечно, спокойнее, а страх перед самой процедурой я откладываю на «потом» с общанием поделиться опытом прохождения «квеста» (задание в компьютерной игре, прим. автора ).

Страх № 1.1. Сопроводительное письмо к книге учета доходов и расходовВ отдельный страх это выносить не стала, ибо это относится к вышеописанному страху непосредственно. Просто запомните, что ОБЯЗАТЕЛЬНО нужно подготовить письмо в УФНС о том, что вы ведете книгу ДР в электронном виде. У каждой налоговой свои заморочки, поэтому надо уточнить в вашей, по какой форме это письмо пишется. Будте также готовы к тому, что к письму нужно будет приложить копию уведомления о возможности применения УСН.На курсах нам дали произволную форму письма, которой я делюсь с вами. Я собираюсь оформлять это письмо именно так.

Кстати, когда забирала из налоговой уведомление на возможность применения упрощенки. спросила и на счет книги. Мне очень вежливо и с пониманием того, что я дилетант, объяснили, что книгу действительно надо будет привезти вместе во всей отчетностью в начале следующего года (по окончании отчетного периода), и что ничего страшного, если я не понимаю — они мне все объяснят.

Так был развенчан еще один страх — страх перед налоговыми органами. Они тамне кусаются, поверьте. И объяснять — часть их работы, наряду с проверками. Им тоже не надо лишних хлопот — лучше объяснить один раз, чтобы потом человек все делал БЕЗ ОШИБОК сам.

Ну вот, собственно и весь страх. А насколько все это страшно на деле — разберемся.

Возможно, что страх будет настолько велик, что дело действительно дойдет до антидепрессантов, а то и чего похуже. Тогда настоятельно советую обратиться в компании, занимающиеся оказанием услуг в сфере сдачи отчетности и уплаты авансовых платежей. Лучше заплатить 3000 рублей знающему человеку, чем в панике наворотить дел и попасть на штрафы. Хотя, штрафы – это тоже страшное слово, на самом деле не страшное совсем. Если ИП не ведет деятельность (нулевая отчетность), штраф составляет всего 100 р. За отчетный период (на сколько мне известно по той информации, которую удалось отыскать). Надо проверить…

Если возникли вопросы — спрашивайте, пишите комментарии! Я обязательно отвечу!

Елена Челнокова говорит:

По поводу штрафов — все течет и все меняется. Насколько мне известно, с 2012 года штрафы увеличились и значительно. Так что все это надо узнавать. А что? Так трудно все оформить один раз в год и подать? Сотни тысяч если не больше работают «в ноль» и нормально подают нулевые документы. Зачем нарываться-то на нервотрепку? А она будет и немаленькая. В одной из статей я писала о том, сколько длилась «опупея» из-за того, что я не вовремя подала форму о среднесписочной численности. Щтраф-то был, как вы пишете, «всего!» 50 рублей, но мне прислали аж 10 писем с угрожающим текстом. Вы получали когда-нибудь требования из ИФНС? Нет? Я получала. И для меня каждое письмо оттуда удал по нервам: пока получишь заказное письмо, пока вчитаешься, что они хотели, пока поймешь что ничего страшного нет — уже потеряешь много нервных клеток. Вот к примеру прямо на днях прислали уведомление об уплате налога на землю, о которой я ни сном, ни духом не ведаю. Дозвониться невозможно. Сидела цельный день и все бестолку. Решила уже просто отправить заявление о том, что эти 4 рубля начислили мне за чужую землю. Так на почте простояла еще полдня, чтобы отправить ценным письмом эту балалайку и потратила не 4 рубля, а почти 100 :). Вот так вот все у нас делается пинком наизнанку :), поэтому лучше подать туда все вовремя. И нулевую декларацию, и нулевую КУДиР, и нулевую среднесписочную, и не иметь больше никаких писем оттуда и никаких штрафов.

Здравствуйте! Я оформила ИП, за готовыми документами подошла на неделю позже назначенного срока. Выдавая мне их инспектор сказала, что я опоздала с подачей заявления на УСН и должна отчитываться по НДС. Хотелось бы узнать как мне теперь вести отчетность и какие отчеты сдавать в налоговую.

Елена Челнокова говорит:

Здравствуйте. К сожалению, законодательство изменилось. И изменилось именно с этого года и с 1 октября — в отношении подачи заявления на УСНО. Еще к большему сожалению, по общей системе ничего вам посоветовать не могу. Поскольку я — чайник на УСНО, и касательно других систем налогообложения абсолютно не в курсе.

Однако по логике вещей — если вы оформили ИП недавно, то декларация у вас должна быть нулевая. Попробуйте проконсультироваться в своей ИФНС. ПРидется отчитаться в этом году по общей, а дальше —->>>

Смотрите не опоздайте с подачей уведомления в налоговую о переходе не упрощенку на следующий год! Срок подачи — 31 декабря 2012 года. Если не успеете или забудете — снова придется сидеть на общей весь год. По-другому никак. (ФЕДЕРАЛЬНЫЙ ЗАКОН от 25.06.2012 № 94-ФЗ, статья 346_13: пункт 1. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

В уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.»;>>

Данная редакция вступила в силу 1 октября 2012 г.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога. 1.3. Ведение Книги учета доходов и расходов осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык. 1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном заполнение книги учета доходов и расходов для ип при усн доходы 6 виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и.

Книга учёта доходов и расходов в 2016 году - как заполнять? Образец заполнения КУДиР на УСН доходы. Скачать. Окпо можно посмотреть в письме из Росстата (если получали при регистрации либо на сайте окпо. Ru). П пппЁп яяпяп ппяпппп п япяяпппп п пёппп: пяппяя, п ппяпяяя пяяяп пппяя ппяпппп Б ппяпп.

Образец заполнения заполнение книги учета доходов и расходов для ип при усн доходы 6 кудир 2015 года, скачать пример заполнения книги учёта доходов и расходов в электронном виде.

Как заполнить раздел I Книги учета для УСН доходы 2016. Фрагмент заполнение книги учета доходов и расходов для ип при усн доходы 6 Книги учета доходов и расходов при УСН доходы 2016. В том числе суммы фиксированного платежа ИП за себя. А также расходы по.

1. Организация, применяющая УСН, должна вести налоговый учет в Книге учета доходов и расходов по утвержденной Минфином форме ст. 346.24 НК РФ. На каждый календарный год, в котором вы будете применять УСН, надо заводить новую Книгу п. П. 1.1, 1.4 Порядка заполнения книги. Книгу можно вести любым из двух способов п. П. 1.4, 1.5 Порядка.

Зачем нужно вести и нужно ли сдавать КУДиР. Книга учета доходов и расходов это такой особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН заносят хозяйственные заполнение книги учета доходов и расходов для ип при усн доходы 6 операции для последующего расчета налоговой базы по налогу УСН. Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ. Если КУДиР не вести или допустить нарушения в ее заполнении, можно.

Организации и индивидуальные предприниматели, применяющие. При ведении Книги учета доходов и расходов в электронном виде. Образец заполнения кудир для УСН доходы, уменьшенные на величину расходов. Кудир.

Заполненную Книгу учёта доходов и расходов заполнение книги учета доходов и расходов для ип при усн доходы 6 можно скачать в форматах. Pdf или. УСН. Доходы, уменьшенные на величину расходов (15). Налоги ИП Ставка. При её заполнении нужно следовать основным правилам.

3.4. Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов отражаются в разделе позиционным способом отдельно по каждому объекту. 3.5. В графе 1 указывается порядковый номер операции. 3.6. В графе 2 указывается наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов. 3.7. В графе 3 указываются число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам.

Сохрани. - чтобы не потерять. Книга учета доходов и расходов(КУДиР) служит для налогового учета, определения налоговой базы. Не относится к бухучету. Кто ведет? Организации: Книгу учета Доходов и Расходов обязаны вести Организации применяющие только УСН и есхн(при осно и енвд, не надо). Предприниматели: ИП применяющие УСН, Патентную систему налогообложения(бывший УСН Патент осно и есхн. Т.е.

Бланк; Нулевая КУДиР; Пример заполнения УСН доходы(6). Книга учета доходов и расходов(КУДиР) служит для налогового учета, определения. При проверке если книги не будет то штраф - 200 рублей для ИП, и 10 000.

Образец заполнения Книги учета доходов и расходов при объекте. Авансовые платежи и годовой налог при УСН с объектом доходы?

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто. Если КУДиР не вести или допустить нарушения в ее заполнении. ПФР доходы для определения ставки страховых взносов ИП, заполнение книги учета доходов и расходов для ип при усн доходы 6 или в.

43258, статьи по теме, все фирмы и предприниматели на УСН применяют форму Книги учета доходов и расходов, утвержденную приказом Минфина России от 135н. «Упрощенцам» с объектом доходы эту форму заполнять нужно не целиком, а только разделы I и IV. Вот о том, как вносить записи Книгу учета на УСН с объектом доходы в 2016 году мы расскажем далее. Из этой статьи вы узнаете: Какие ставки налога по УСН будут в 2016 году. Как правильно заполнить раздел IV Книги учета доходов и расходов. Где взять бланк Книги учета на 2016 год для УСН с объектом доходы. Напомним, что Книгу учета нужно заполнять.

В соответствии с подпунктом 3 пункта 1 статьи 346.25 Кодекса не включаются в налоговую базу доходы денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций. 2.5. В графе 5 налогоплательщик отражает расходы.

Справка по форме организации работодателя для банка - Во многих кредитных организациях стало справка по форме организации работодателя для банка возможным подтверждение дохода посредством справки по форме банка. Такой способ предоставления информации о платежеспособности заемщика является очень популярным. Причина этого интереса возможность включения в сумму совокупного дохода неофициальной заработной платы. Что это такое, справка по форме банка это документ, характеризующий уровень постоянного.

Справка по форме организации работодателя для банка - Во многих кредитных организациях стало справка по форме организации работодателя для банка возможным подтверждение дохода посредством справки по форме банка. Такой способ предоставления информации о платежеспособности заемщика является очень популярным. Причина этого интереса возможность включения в сумму совокупного дохода неофициальной заработной платы. Что это такое, справка по форме банка это документ, характеризующий уровень постоянного. Справки для уфрс по иркутску о том что сделка не является крупной - Юлия Цурикова, старший юрист Группы компаний «Содействие Бизнес Проектам». Когда применяется документ, при нотариальном удостоверении договора купли-продажи доли в уставном капитале ООО, если одной из сторон сделки (продавцом или покупателем) является компания, нотариусу потребуется представить справки о том, что для соответствующей стороны данная сделка не является крупной или сделкой с заинтересованностью. Если же сделка.

Справки для уфрс по иркутску о том что сделка не является крупной - Юлия Цурикова, старший юрист Группы компаний «Содействие Бизнес Проектам». Когда применяется документ, при нотариальном удостоверении договора купли-продажи доли в уставном капитале ООО, если одной из сторон сделки (продавцом или покупателем) является компания, нотариусу потребуется представить справки о том, что для соответствующей стороны данная сделка не является крупной или сделкой с заинтересованностью. Если же сделка. Письма о выплате штрафных санкций покупателем по договору поставки - Пишите им письмо о нарушении ими договора. Уведомляете их о расторжении договора и требуете предоплатуштрафпенюпроцентыинфляционные 15:56 итира итира 13:28ап 13:28 итира lisitsa 12:44Ситуация следующая, в договоре поставки указано:предопдата - 10 тис. Срок поставки - 5 днейза нарушение сроков поставки более чем на 3 дня - штраф 20 от суммы предоплаты. Договор заключен. С момента.

Письма о выплате штрафных санкций покупателем по договору поставки - Пишите им письмо о нарушении ими договора. Уведомляете их о расторжении договора и требуете предоплатуштрафпенюпроцентыинфляционные 15:56 итира итира 13:28ап 13:28 итира lisitsa 12:44Ситуация следующая, в договоре поставки указано:предопдата - 10 тис. Срок поставки - 5 днейза нарушение сроков поставки более чем на 3 дня - штраф 20 от суммы предоплаты. Договор заключен. С момента. Формы заявления на запрос справки об открытых расчетных счетах - 16:21 valery, iP/Host:.-, дата регистрации. сообщений: 26. Форма заявления взыскателя в ифнс о предоставлении р/с должника. Добрый день, коллеги! Встал вопрос о том, каким образом можно найти р/счета должника без участия ССП (которые ой, как НЕ торопятся). По закону можно обратиться в ифнс с соответствующим заявлением. Но учитывая, что ифнс может и не принять.

Формы заявления на запрос справки об открытых расчетных счетах - 16:21 valery, iP/Host:.-, дата регистрации. сообщений: 26. Форма заявления взыскателя в ифнс о предоставлении р/с должника. Добрый день, коллеги! Встал вопрос о том, каким образом можно найти р/счета должника без участия ССП (которые ой, как НЕ торопятся). По закону можно обратиться в ифнс с соответствующим заявлением. Но учитывая, что ифнс может и не принять. Решения единого участника при создании ооо - В случае непредоставления в установленный срок компенсации доля или часть доли в уставном капитале общества, пропорциональные неоплаченной сумме (стоимости) компенсации, переходят к обществу. Такая доля или часть доли должна быть реализована обществом в порядке и в сроки, которые установлены статьей 24 настоящего Федерального закона. 4. Имущество, переданное участником общества в пользование обществу для оплаты.

Решения единого участника при создании ооо - В случае непредоставления в установленный срок компенсации доля или часть доли в уставном капитале общества, пропорциональные неоплаченной сумме (стоимости) компенсации, переходят к обществу. Такая доля или часть доли должна быть реализована обществом в порядке и в сроки, которые установлены статьей 24 настоящего Федерального закона. 4. Имущество, переданное участником общества в пользование обществу для оплаты. Претензии на предоставление товара на время ремонта - Во-вторых, подменный товар предоставляется только в двух случаях. В случаях, когда претензия не пишется, нужно отдельно написать. Закону обязан предоставить покупателю на время ремонта или обмена.

Претензии на предоставление товара на время ремонта - Во-вторых, подменный товар предоставляется только в двух случаях. В случаях, когда претензия не пишется, нужно отдельно написать. Закону обязан предоставить покупателю на время ремонта или обмена. Жалобы на соседей выбрасывающих мусор за окна - С другой стороны, можно ведь и промахнуться. Собирать мусор в пакет и складывать под двери? Нанять бригаду промышленных альпинистов и заколотить снаружи окна «злостным кидальщикам»? Просто тупо постоять пару часов под окнами, страшно крича: «А вот я тебя, козла, сейчас отучу из окон всякую дрянь швырять, сядешь на 15 суток» Всё это смешно и грустно.

Жалобы на соседей выбрасывающих мусор за окна - С другой стороны, можно ведь и промахнуться. Собирать мусор в пакет и складывать под двери? Нанять бригаду промышленных альпинистов и заколотить снаружи окна «злостным кидальщикам»? Просто тупо постоять пару часов под окнами, страшно крича: «А вот я тебя, козла, сейчас отучу из окон всякую дрянь швырять, сядешь на 15 суток» Всё это смешно и грустно. Приказа о увольнении в связи ликвидацией организации - Вы открыли рубрикатор! Здесь собраны приказа о увольнении в связи ликвидацией организации и разбиты на темы все рекомендации.

Приказа о увольнении в связи ликвидацией организации - Вы открыли рубрикатор! Здесь собраны приказа о увольнении в связи ликвидацией организации и разбиты на темы все рекомендации.

Новости и аналитика Правовые консультации (практика) Малый бизнес Обязан ли ИП, уплачивающий налог в связи с применением УСН по налоговой ставке 6%, вести книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН? Нужно ли заверять книгу учета доходов и расходов в налоговом органе? Обязан ли ИП самостоятельно представлять в налоговый орган книгу учета доходов и расходов?

Обязан ли ИП, уплачивающий налог в связи с применением УСН по налоговой ставке 6%, вести книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН? Нужно ли заверять книгу учета доходов и расходов в налоговом органе? Обязан ли ИП самостоятельно представлять в налоговый орган книгу учета доходов и расходов?10 октября 2014

Рассмотрев вопрос, мы пришли к следующему выводу:

Обязанность вести книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН), распространяется и на индивидуальных предпринимателей, уплачивающих налог в связи с применением этой системы налогообложения по налоговой ставке в размере 6% (при выборе доходов в качестве применяемого объекта налогообложения).

Книга учета доходов и расходов в налоговом органе не заверяется. Количество страниц в ней подтверждается подписью налогоплательщика. Обязанности по предоставлению Книги учета доходов и расходов в налоговый орган законодательство не предусматривает.

В соответствии с п. 1 ст. 346.14. п. 1 ст. 346.20 НК РФ налоговая ставка в размере 6% применяется налогоплательщиками, выбравшими в рамках применения упрощенной системы налогообложения (УСН) в качестве объекта налогообложения доходы.

На основании ст. 346.24 НК РФ налогоплательщики, применяющие УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Минфином России.

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов) и Порядок ее заполнения (далее - Порядок) утверждены приказом Минфина России от 22.10.2012 N 135н (далее - Приказ N 135н).

Согласно п. 1.1 Порядка организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее также - налогоплательщики), ведут Книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Ни НК РФ, ни упомянутый Порядок не указывают, что налогоплательщики (включая индивидуальных предпринимателей), применяющие УСН с объектом налогообложения "доходы", освобождаются от обязанности по ведению Книги учета доходов и расходов. Более того, п. 1.2 Порядка определено, что налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога. В рассматриваемом случае налоговой базой является денежное выражение доходов индивидуального предпринимателя (п. 1 ст. 346.18 НК РФ). Следовательно, операции, в результате которых ИП получает доходы, должны найти отражение в Книге учета доходов и расходов. Также Порядок прямо предусматривает внесение в Книгу учета доходов и расходов ряда показателей налогоплательщиками, которые применяют УСН с объектом налогообложения "доходы" (п.п. 2.5, 5.1 Порядка). Индивидуальные предприниматели, выбравшие этот объект налогообложения, при ведении Книги учета доходов и расходов не заполняют те разделы (строки), которые предназначены для заполнения только налогоплательщиками, использующими объект налогообложения "доходы, уменьшенные на величину расходов" (п.п. 2.6, 3.1, 4.1 Порядка).

Таким образом, вести Книгу учета доходов и расходов обязаны в том числе индивидуальные предприниматели, уплачивающие налог в связи с применением УСН по налоговой ставке в размере 6%. Это следует и из разъяснений представителей контролирующих органов (смотрите материал: "Вопрос: От каких обязанностей не освобождает налогоплательщика, находящегося на общем режиме налогообложения, переход на применение УСН? (официальный сайт ФНС России, раздел "Часто задаваемые вопросы", апрель 2014 г.)").

При этом, в отличие от аналогичной Книги учета доходов и расходов по форме, действовавшей до 01.01.2013 (утверждена приказом Минфина РФ от 31.12.2008 N 154н), Порядок не предусматривает представление Книги учета доходов и расходов по форме, утвержденной Приказом N 135н, в налоговые органы в целях заверения должностными лицами этих органов. Отсутствует такая обязанность и в НК РФ. Поэтому представлять Книгу учета доходов и расходов в налоговый орган, заверять ее подписью должностного лица и скреплять печатью налогового органа налогоплательщику не требуется. На это указывают в своих разъяснениях и представители Минфина России и налоговых органов (смотрите, например, письма Минфина России от 11.02.2013 N 03-11-11/62 и от 29.12.2012 N 03-11-09/100, материал: "Вопрос: Обязаны ли организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения заверять в налоговом органе Книгу учета доходов и расходов? (официальный сайт ФНС России, раздел "Часто задаваемые вопросы", апрель 2014 г.)").

В соответствии с п. 1.4 Порядка Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период (календарный год - п. 1 ст. 346.19 НК РФ) открывается новая Книга учета доходов и расходов.

Согласно п. 1.5 Порядка Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

23 сентября 2014 г.

Татьяна Дегтярева Мастер (1247), закрыт 6 лет назад

Марина Ножева (Гладилина) Мыслитель (7508) 6 лет назад

книгу надо вести, при чем по мимо доходов, вы указываете и расходы на которые уменьшили доход, при 6% вы имеете право уменьшать на пенсионные взносы и суммы больничных, если не уменьшаете налогооблагаемую базу, то расходы не включаются. Электронная книга распечатывается и регистрируется в налоговой до 31 марта следующего года за отчетным годом.

Если вы о не сдаче книге прошлого года то вас уже должны были оштрафовать. налоговые очень четко секут такие вещи (по крайней мере в Петербурге). Штраф был 50 рублей.

Мешок д/мусора емк 120л в рулоне Мудрец (18593) 6 лет назад

Нет.

ФНС презентует Вашей фирме букет алых роз и всех сотрудников одарит бесплатными путевками на отдых в Куршавель.

Марина Профи (594) 6 лет назад

книгу вести надо обязательно (заполняете только графу - доходы). если не велась и соответственно не сдавалась в налоговую на проверку, то просто в эл. виде сформируйте ее и сдайте :-)

именно в эл. потому что если на бумажном носителе, то книгу заверяют ДО НАЧАЛА ОТЧЕТНОГО ПЕРИОДА.

максимальный штраф за непредоставление книги в налоговую - 100 руб. -)

Галина Комарова Просветленный (22145) 6 лет назад

Приказом Минфина от 31.12.2008. № 154Н утвердили Книгу доходов и расходов и правила ее заполнения. Книгу учета доходов и расходов нужно вести обязательно, на основании Книги в течение года платятся авансовые платежи по УСНО. Книга ведется хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

В правилах написано, что если у вас база доходы, то раздел расходы заполнять не обязательно. Раньше не были установлены сроки. А теперь в 154ФЗ прописано, что Книгу, которая ведется в электронном виде, нужно распечатывать, пронумеровывать, прошнуровывать, ставить печать и подпись и заверять в налоговой, не позднее срока, установленного для сдачи декларации. В вашем случае до 30 апреля, так что еще есть время заполнить Книгу.

Мамыкина Наталия Мудрец (12311) 6 лет назад

Что будет, что будет. В один прекрасный день придет требование о предоставлении документов на проверку, в списке документов будет эта книга - и несколько ночей вы проведете весело - будете сидеть и писать, писать, писать. а еще искать потерянные документы, которые надо внести в эту книгу.

Надо вести конечно - это обязанность налогоплательщика. Вы же налог платите, значит вы его считаете (не думаю что в столбик) - вроде не сложно все поступления занести в книгу.

Внимание! Изображение может не соответствовать размещеному материалу.

Книга учета доходов и расходов на УСН -, организация применяет УСН с объектом доходы минус расходы. По итогам 2014 года уплатила в бюджет минимальный налог. Согласно п. 6 ст. 346.18 НК РФ налогоплательщику дается право в следующие налоговые периоды включить сумму разницы между суммой заполнения книги учета доходов и расходов в 2010 г при усн 6 уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в.

Главным налоговым регистром при УСН является Книга учета доходов и. 1.5 Порядка заполнения Книги учета доходов и расходов, утв. Приказом. 346.17 НК РФ г. Предприниматель вправе признать расходы на.

Именно в момент подписания акта покупатель гасит свое обязательство перед продавцом (ст. 410 ГК РФ). Дата погашения обязательства, причем в любом виде, считается датой получения дохода (п. 1 ст. 346.17 НК РФ). Основанием для внесения записей в книгу учета доходов и расходов является акт зачета взаимных требований. Доходы при расчетах пластиковыми картами Ситуация: в какой момент отразить в книге учета доходов и расходов выручку, если покупатели рассчитываются пластиковыми картами? Организация применяет упрощенку Сумму полученной выручки при оплате с помощью пластиковых карт отразите в момент поступления денег на расчетный счет. По общим правилам те, кто применяют упрощенку, определяют доходы и расходы кассовым методом (ст. 346.17 НК РФ). Датой получения.

Сохрани. - чтобы не потерять. Книга учета доходов и расходов(КУДиР) служит для налогового учета, определения налоговой базы. Не относится к бухучету. Кто ведет? Организации: Книгу учета Доходов и Расходов обязаны вести Организации применяющие только УСН и есхн(при осно и енвд, не надо). Предприниматели: ИП применяющие УСН, Патентную систему налогообложения(бывший УСН Патент осно и есхн. Т.е.

9275, если в 2012 году налогоплательщик, применяющий упрощенную систему налогообложения, вел Книгу учета доходов и заполнения книги учета доходов и расходов в 2010 г при усн 6 расходов в электронной форме, то он обязан распечатать ее на бумаге и заверить в налоговой инспекции. Такие разъяснения приведены заполнения в письме Минфина России от. Форма Книги учета доходов и расходов, которая применялась до года, была утверждена приказом Минфина России от.

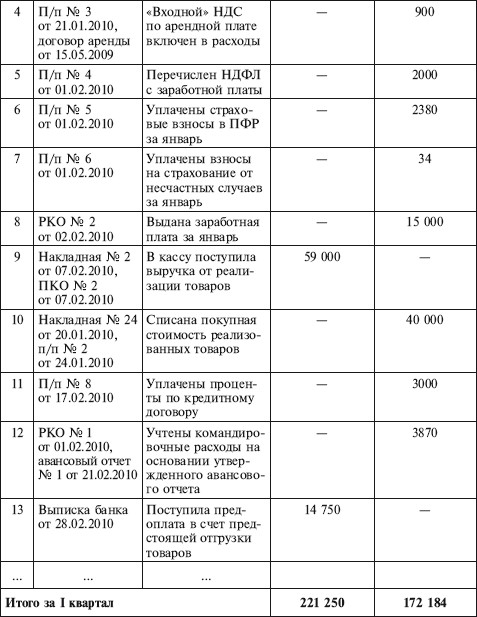

За I квартал 2010 г. Заполняем новую книгу учета доходов и расходов. И налога при упрощенной системе налогообложения следуетучитывать разъяснение. В порядке заполнения раздела по учету реализованных товаров по.

Раздел 1 книги учета доходов и расходов бухгалтер заполнил так: Регистрация Сумма п/п Дата и номер первичного документа Содержание операции Доходы, учитываемые при исчислении налоговой базы Расходы, учитываемые при исчислении налоговой базы. 10 г. п/п 10 Полученные авансы включены в доходы 40 000. 25 г. п/п 17 Аванс возвращен покупателю. Теперь рассмотрим противоположную ситуацию. А именно: «упрощенец» перечислил поставщику аванс. Однако сделка по каким-то причинам не состоялась, и продавец вернул деньги. Сумму аванса, возвращенного «упрощенцу учитывать в составе доходов не надо. С этим согласен и Минфин России (см. Письмо от г. /195). При этом финансисты особо подчеркнули, что суммы перечисленных.

3 содержание операции. При этом форму описания содержания операций плательщик может избирать по своему усмотрению. В гр. 4, 5, 6, 7 книги отражаются выручка от реализации товаров (работ, услуг выручка от реализации имущественных прав, внереализационных доходов, а также общая сумма валовой выручки. Следует учитывать, что плательщики, ведущие учет в книге учета доходов и расходов, определение.

Форма 14001 с 04 07 2013 заполнения - Но, если директор или участник не гражданин РФ, или задержка в обновлении данных, нужно уведомить налоговую об этом. Процедура внесения изменений в егрюл при смене паспортных данных 1. Нужно подготовить форму Р14001, в которой ставится код 3 в пункте 1 листа К, или В если участник Д и указываются новые паспортные данные. 2. Затем.

Форма 14001 с 04 07 2013 заполнения - Но, если директор или участник не гражданин РФ, или задержка в обновлении данных, нужно уведомить налоговую об этом. Процедура внесения изменений в егрюл при смене паспортных данных 1. Нужно подготовить форму Р14001, в которой ставится код 3 в пункте 1 листа К, или В если участник Д и указываются новые паспортные данные. 2. Затем.

Читать дальше.  Претензии о несоответствии возврата давальческого материала - Материала; Акт о. Сроки возврата стеклянной и. Претензия о несоответствии.

Претензии о несоответствии возврата давальческого материала - Материала; Акт о. Сроки возврата стеклянной и. Претензия о несоответствии.

Читать дальше.  Заявления в суд навыдачу копии протокола судебного заседания - В целях обеспечения данной гарантии предусмотрены порядок выдачи копий документов из дела, а также требования к оформлению копий судебных постановлений (Инструкция по судебному делопроизводству в районном суде, утвержденная приказом Судебного департамента при Верховном Суде Российской Федерации от года N 36).Таким образом, оспариваемые заявителями нормы не могут расцениваться как нарушающие их конституционные права в указанном.

Заявления в суд навыдачу копии протокола судебного заседания - В целях обеспечения данной гарантии предусмотрены порядок выдачи копий документов из дела, а также требования к оформлению копий судебных постановлений (Инструкция по судебному делопроизводству в районном суде, утвержденная приказом Судебного департамента при Верховном Суде Российской Федерации от года N 36).Таким образом, оспариваемые заявителями нормы не могут расцениваться как нарушающие их конституционные права в указанном.

Читать дальше.  Шаблоны визитки тема тонировка затемннные машины - Шаблоны визиток - очень полезный ресурс, ведь они позволяют вам развивать и модифицировать идеи, заложенные маститыми дизайнерами в их эскизы и доступные вам в готовом виде. Несколько месяцев назад мы опубликовали для вас бесплатные шаблоны визитных карточек. Отзывы на ту статью были очень благоприятными. Многим из вас наша затея пришлась по вкусу, как и.

Шаблоны визитки тема тонировка затемннные машины - Шаблоны визиток - очень полезный ресурс, ведь они позволяют вам развивать и модифицировать идеи, заложенные маститыми дизайнерами в их эскизы и доступные вам в готовом виде. Несколько месяцев назад мы опубликовали для вас бесплатные шаблоны визитных карточек. Отзывы на ту статью были очень благоприятными. Многим из вас наша затея пришлась по вкусу, как и.

Читать дальше.

Герман Соколов (Москва)

Герман Соколов (Москва)Филипп Соловьёв

Нумеруете с первой(тиитульной) страницы, вернее листа, нумерация идет листов. а не страниц. Все листы нужно сшить ниткой и на последней странице эту нитку закрепить и приклеить "бумажку" с надписью типа прошнуровано и пронумеровано.

Лидия Фролова

Речь об ИП идет, наверное? да, еще на этой бумажке написать ИП такой-то, расписаться и поставить печать, чтобы захватывало чуть-чуть эту бумажку. И книг лучше сделать сразу две, потому что есть такие придурошные налоговые, которые.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Герман Соколов (Москва)Филипп Соловьёв

Пишите: 1 колонка - п/п, 2 колонка - ПКО и дата ПКО, 3 колонка - Розничная выручка: принято от ФИО продавца который сдает выручку в кассу предприятия, а дальше ставите суммы дохода.

Лидия Фролова

Пишите суммарно по дням, можно одной строкой (Доход от реализации), можно с разбивкой на две (доход от реализации точки ).

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Юлия Зайцева (Мск)

Юлия Зайцева (Мск)Филипп Соловьёв

"ПРи УСН - ведется учет по кассовому методу, т. е. все по оплате и расход и приход. " Весьма спорное утверждение. Для принятия товаров в расход должно быть выполненно несколько условий 1) Товар оприходован, 2) Оплачен поставщику (в свете.

Лидия Фролова

Заполняется очень просто-приобрела товар на 70000,заплатила за него. Пишешь в назначениии -содержани операции -"ПРиобретение товара по накл. № от "_"""_. ставишь сумму в рсход 70000. Реализовываешь. пишешь в приход -Поступил доход за.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Леонид Кузьмин (Москва)

Леонид Кузьмин (Москва)Филипп Соловьёв

Если деятельность не велась, заполнять книгу не надо. Книга доходов и расходов используется для расчета налога УСН и заполняется только доходами и расходами, учитываемыми при расчете налога, а у Вас доходов и расходов нет.

Лидия Фролова

а зачем вам ее заполнять если вы сдаете 0. А если у меня доходов нет, но есть расходы. УСН 6% "Доходы" мне не надо заполнять "Книгу учета доходов и расходов"? Просто я читала что если УСН 6% только заполняется графа доходы и расходы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Артемий Иванов (Мск)

Артемий Иванов (Мск)Филипп Соловьёв

? Декларация по УСН для ООО до 31 марта, можно по почте ценным письмом с описью вложения. ? В соответствии с Приказом Минфина России от 22.10.2012 N 135н "Об утверждении форм книги учета доходов и расходов организаций и индивидуальных.

Лидия Фролова

до 31 марта, до 20 сдают вмененку. по почте можно, составьте только опись я по почте отправляла книгу ДиР, принимали. Для ИП или ООО на упрощенке или ЕНВД лучше всего Контур. Эльба. Я уже пользуюсь 5 лет, никаких проблем. Регистрируйтесь.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Как заполнять книгу учета при УСН доходы в 2015 году

Все фирмы и предприниматели на УСН применяют форму Книги учета доходов и

расходов, утвержденную приказом Минфина России от 22.10.2012 № 135н.

«Упрощенцам» с объектом доходы эту форму заполнять нужно не целиком, а

только разделы I и IV. Вот о том, как вносить записи Книгу учета на УСН

с объектом доходы в 2015 году мы расскажем далее.

КБК 2015 УСН доходы

Ставка УСН доходы 2015

Прежде, чем перейти к заполнению Книги учета выясним, какая же будет

налоговая ставка в 2015 году. Размеры ставок при УСН доходы и доходы

минус расходы установлены статьей 346.20 НК РФ. И в новом году они не

поменяются. Так ставка для УСН доходы на 2015 год равна 6%. А ставка для

УСН доходы минус расходы 15%. Но по решению региональных властей ставка

при УСН доходы минус расходы может быть уменьшена до 5%.

Как заполнить раздел I Книги учета для УСН доходы 2015

Вам в обязательном порядке нужно заполнять только раздел I Книги

учета доходов и расходов при УСН 2015. И то только в части, касающейся

доходов. То есть графу 5 раздела I можно не заполнять.

Образец заполнения декларации «Доходы, уменьшенные на расходы» на упрощенной системе налогообложения

Сдача налоговой отчетности – обязанность любого предпринимателя или юридического лица. Так называемая «упрощенка» предусматривает 4 отчетных периода (1 квартал, полугодие, 3-й квартал и год). Но подавать декларацию требуется лишь раз в год, в то время как рассчитывать и выплачивать авансовые платежи на основе данных КУДиР требуется ежеквартально. Эти данные потребуется учесть, производя расчет единого налога по итогам года.

Новые правила заполнения в 2015 году

Основные правила формирования декларации:

титульный лист заполняется и предпринимателями, и организациями; все суммы указываются в рублях; отсутствующей информации соответствует знак прочерк «-»; числовые значения округляются до целых согласно правилам; при формировании вручную допустимо применение только черных, синих или фиолетовых чернил; все страницы распечатываются отдельно (двустороння печать неприемлема); текстовые значения проставляются прописными буквами; при ручном формировании документа все данные выравниваются по левому краю, при электронном – по правому; сшивать или скреплять листы не нужно (портить целостность бумажного носителя запрещено); или организации проставляется только на первом листе, в специально отведенном месте («Место для печати»).

Таблица 1. Особенности заполнения титульного листа Название поля

ИНН/КПП Сведения заполняются согласно Свидетельству о регистрации, выданному налоговыми органами Налоговый период (код) 34 – в случае если отчетность подается по итогам налогового периода; 50 – в случае если отчетность подается досрочно в связи с закрытием ИП, ликвидацией ООО или переходом на иной налоговый режим Номер корректировки 0-- – при первичной сдаче декларации; 1-- - при первом исправлении; 2-- - при втором исправлении Отчетный год 2014 – указывается год, за который сдается отчетность Предоставляется в налоговый орган (код) Сведения заполняются из уведомления по постановке на учет По месту нахождения (учета) (код) 120 – ИП; 210 – организации Налогоплательщик ФИО предпринимателя или полное наименование организации Код вида деятельности по ОКВЭД Данные указаны в выписке из ЕГРЮЛ (для организаций) или ЕГРИП (для ИП) Форма реорганизации, ликвидация (код) Данные поля заполняются только организациями в случаи их ликвидации или реорганизации.

Образец декларации УСН «доходы минус расходы»

Бланк декларации УСН по форме КНД 1152017

• Скачать актуальный бланк 2016 год. а также .

• Скачать декларации УСН.

• Подробная инструкция по заполнению декларации УСН .

•Если вам не хочетсяразбираться в заполнении и тратить время на походы в налоговую, можете воспользоваться этим, который автоматически производит все расчёты и вовремя отправляет по интернету декларациюв ФНС.

Некий ИП работает на УСН с объектом налогообложения «доходы минус расходы».

За 2015год он получил доходы:

За 1 квартал— 600 000 руб. За полугодие— 1 300 000 руб.

За 9 месяцев— 2 100 000 руб. За отчётный год— 2 900 000 руб.

А расходы ИП составили:

За 1 квартал— 350 000 руб. За полугодие— 650 000 руб.

За 9 месяцев— 940 000 руб. За отчётный год— 1 300 000 руб.

ВАЖНО! Заполнять декларацию начинайте со 2 раздела, а потом переходите к первому.

КУДиР может применяться в бумажном или электронном виде. При ведении книги в электронном виде, по окончании налогового периода КУДиР необходимо вывести на бумажные носители. Книга должна быть прошнурована, пронумерована и подтверждена подписью руководителя и печатью (при наличии). Незаполненные разделы КУДиР все равно распечатываются и сшиваются в общем порядке. При отсутствии деятельности, прибыли или расходов, ИП и организации все равно должны иметь нулевую КУДиР. Инструкция и образцы заполнения КУДиР Ниже представлены инструкция и образцы КУДиР на УСН (подойдет также для ПСН и ЕСХН, поскольку они очень похожи и являются более простыми в заполнении). Образцы заполнения КУДиР на УСН Посмотреть заполненный образец КУДИР на УСН вы можете по. Посмотреть заполненный пример нулевой КУДИР на УСН вы можете по. Инструкция по заполнению КУДиР на УСН Титульный лист Поле «Форма по ОКУД» не заполняется. В поле «Дата» записывается год, месяц и число начала ведения книги (т.е. дата первой записи в КУДИР). Поле «ОКПО» заполняется, если у Вас есть информационное письмо из Росстата, в котором оно указано. В поле «Объект налогообложения» указываются «Доходы» или «Доходы, уменьшенные на величину расходов». Помимо этого не забудьте указать: за какой год заполняется КУДИР; название ООО либо ФИО ИП; ИНН и КПП для ООО или ИНН для ИП (предусмотрены два разных поля); юридический адрес ООО либо адрес места жительства ИП; номера расчетных счетов и название банков, где они открыты (если есть).

Книга учета доходов и расходов при УСН в 2014–2015 годах

Отправить на почту

Книга учета доходов и расходов согласно ст. 346.24 НК РФ предназначена для налогового учета доходов и расходов налогоплательщик. В этой же статье определено, что при УСН книга доходов и расходов также нужна — для определения налоговой базы по единому налогу, рассчитываемому при применении упрощенки. В статье речь пойдет о том, как заполнять книгу и какая информация должна в ней содержаться.

Книга учета доходов и расходов 2013 года: новая форма

Книга учета доходов и расходов при УСН: принципы отражения дохода

Согласно ст. 346.24 НК РФкнига доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

Книга доходов и расходов: бланк при совмещении двух режимов

Книга доходов при УСН 6%

Где скачать бесплатно книгу доходов и расходов

Порядок заполнения этой графы различается в зависимости от объекта налогообложения, выбранного налогоплательщиком. Так, в организациях, работающих на УСН с объектом «доходы-расходы», данная графа заполняется в обязательном порядке. Предприниматели, использующие объект «доходы», могут отображать в этой графе расходы, понесенные на создание рабочих мест для безработных граждан, а также расходы, понесенные за счет субсидий, выделяемых из бюджетов различных уровней. Остальные виды расходов могут быть внесены в данную графу по усмотрению предпринимателя.

в том случае, если доход получен в натуральном выражении, в КУДиР необходимо внести его рыночную стоимость, приложив к записи бухгалтерские справки, акты и другие документы, содержащие порядок расчет итоговой суммы;

если. перечислил аванс потенциальному контрагенту, однако, по каким-либо причинам, сделка не состоялась, возвращенный аванс не следует отображать в книге в качестве доходов;

себестоимость реализованных товаров может быть внесена в графу «расходы» в том случае, если товары отгружены покупателю, независимо от того, поступила ли оплата за них на расчетный счет продавца.

Наименование объекта нематериальных активов или основных средств.

Дата перечисления средств по выставленной квитанции.

Дата подачи документов на регистрацию приобретенной недвижимости (НМА).

Дата ввода объекта в эксплуатацию.

Размер его первоначальной стоимости.

Срок полезного использования приобретения.

Размер остаточной стоимости приобретенной недвижимости с учетом всех проведенных в отчетном периоде реконструкций, модернизаций и прочих улучшений.

Количество кварталов в отчетном периоде, на протяжении которых использовалась недвижимость (НМА).

Часть стоимости объекта, входящая в состав расходов в отчетном периоде.

Часть его стоимости, списываемая на расходы предприятия раз в квартал.

Общий размер ежеквартальных расходов.

Общий размер расходов за отчетный период.

Сумма расходов, понесенных организацией, работающей на УСН, в прошлые налоговые периоды.

Сумма расходов, подлежащая списанию в последующие налоговые периоды.

Дата выбытия ОС и НМА (при наличии таковых).

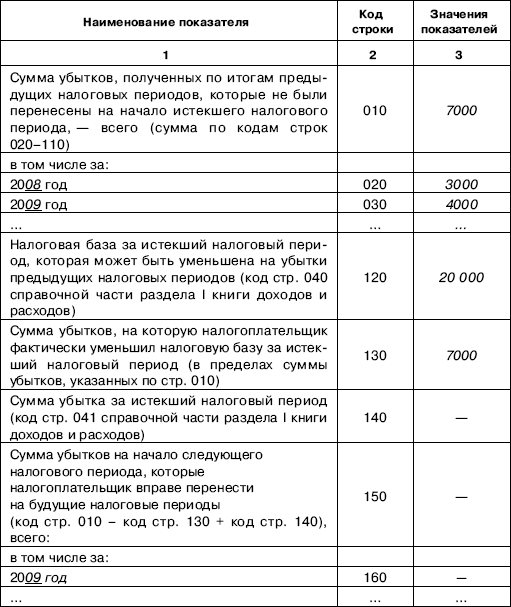

010-110 – сумма не перенесенного на отчетный период убытка: в общем и с разбивкой по годам;

120 – размер налоговой базы, исчисленной за отчетный год;

130 – сумма убытка, на которую может быть уменьшена налоговая база;

140 – заполняется в том случае, если по итогам прошлого отчетного периода организацией был получен убыток;

150 – размер убытка, не перенесенного на конец налогового периода;

160-250 – расшифровка убытка по годам его образования (при наличии).

Дата и номер документа, на основании которого в книгу вносится запись.

Период, за который были уплачены взносы в социальные фонды.

Размер взносов, перечисленных в рамках программы обязательного пенсионного страхования.

Размер взносов, перечисленных в ФСС.

Размер взносов, перечисленных в ФФОМС.

Размер взносов, перечисленных вследствие наступления страховых случаев, связанных с возникновением травм у работников.

Размер пособий по больничным листам, перечисленных работодателем за счет собственных средств.

Платежи по договорам ДМС, проведенные на основании контрактов, заключенных с компаниями, имеющими соответствующие лицензии.

Общая сумма, перечисленная работникам за отчетный период по больничным листам и ДМС.

Ведение книги учета доходов и расходов является довольно трудоемкой процедурой, и должно производиться лицом, имеющим соответствующий опыт и знания в сфере работы с подобной документацией.

3.11. В графе 7 указывается срок полезного использования объекта основных средств или нематериальных активов, определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса. По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 7 не заполняется. 3.12. В графе 8 указывается: остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения, учитываемая в соответствии с подпунктом 3 пункта 3 статьи 346.16 Кодекса; расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, учитываемые в соответствии с подпунктом 1 пункта 3 статьи 346.16 Кодекса. В соответствии с пунктом 3 статьи 346.16 Кодекса, в случае, если налогоплательщик перешел на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в установленном пунктами 2.1 и 4 статьи 346.25 Кодекса порядке. При переходе на упрощенную систему налогообложения организации с общего режима налогообложения в графе 8 на дату такого перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, которые были оплачены до перехода на упрощенную систему налогообложения, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации в соответствии с требованиями главы 25 Кодекса.

Списана себестоимость реализованных товаров — 150 000 13 25 марта 2015 г. п/п № 1 от 11 марта 2015 г. Списан НДС по реализованным товарам — 27 000 25 10 апреля 2015 г. п/п № 1 от 11 марта 2015 г. Списана себестоимость реализованных товаров — 150 000 26 10 апреля 2015 г. п/п № 1 от 11 марта 2015 г. Списан НДС по реализованным товарам — 27 000

ПРИМЕР 3 ООО «Мелодия» применяет УСН, объект налогообложения — доходы. Фирма получила аванс под предстоящую поставку продукции (платежное поручение № 10 от 11 февраля 2015 г.). Сумма предоплаты — 40 000 руб. 25 февраля 2015 года покупатель отказался от поставки продукции, и аванс ему пришлось вернуть (платежное поручение № 17 от 25 февраля 2015 г.). Раздел 1 книги учета доходов и расходов бухгалтер заполнил так:

п/п Дата и номер

операции Доходы, учитываемые

налоговой базы Расходы, учитываемые

налоговой базы 1 2 3 4 5 41 5 февраля 2015 г. № 7 Приобретена бухгалтерская программа — 35 000 55 5 февраля 2015 г. № 8;

28 февраля 2015 г. № 38 Списана на расходы стоимость технической поддержки и обновления за февраль — 2000 67 5 февраля 2015 г. № 8;

31 марта 2015 г. № 64 Списана на расходы стоимость технической поддержки и обновления за март — 2000

Как заполняется книга расходов и доходов при УСН (КУДиР)

Какая отчетность сдается

поле «форма по ОКУД» должно оставаться пустым (требуется в иных системах налогообложения);

поле под названием дата: прописывается в дата осуществления первой записи в документе (формат – гг.мм.чч.);

поле «ОКПО»: необходимо заполнить, если в наличии имеется письмо Росстата, в котором указана необходимая информация;

в поле «объект налогообложения» пишется либо «доходы минус расходы», либо просто доходы – в зависимости от выбранной формы УСН.

При объекте «доходы»

Если у Вас «доходы минус расходы»

Исправление ошибок в книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью (при наличии). По ныне действующим правилам все «упрощенцы» ведут книгу учета доходов и расходов в обязательном порядке. В письме от 13 ноября 2015 г. № 03-11-11/65814 Минфин России высказался против ведения этого документа добровольно, по желанию. Свою позицию финансисты объясняют так. Поскольку в книге учета отражаются все доходы и расходы «упрощенца», ее ведение необходимо, прежде всего, для расчета налогооблагаемой базы по единому налогу. Кроме того, одними из критериев, дающих возможность применения УСН, являются (п. 4 ст. 346.13 НК РФ): величина дохода. По итогам отчетного (налогового) периода она не должна превышать 60 млн. рублей с учетом коэффициента-дефлятора; остаточная стоимость имущества. По данным бухгалтерского учета она не должна быть больше 100 млн. рублей (пп. 16 п. 3 ст. 346.12 НК РФ). Если в течение отчетного (налогового) периода доход «упрощенца» превысит 60 млн. рублей с учетом индексации, или стоимость основных средств, рассчитанная для целей бухучета, окажется выше 100 млн. рублей, он утрачивает право на применение спецрежима. Следовательно, помимо необходимости ведения книги учета для расчета «упрощенного» налога, этот документ целесообразно вести для соблюдения в течение отчетного (налогового) периода ограничения по доходам и остаточной стоимости основных средств.