Рейтинг: 4.1/5.0 (1936 проголосовавших)

Рейтинг: 4.1/5.0 (1936 проголосовавших)Категория: Бланки/Образцы

Демьян Писатель Создано

тем: 0 ответов: 39

Ответ от: 25.03.2016 22:50:35

Тех, кто на нас никто не стоит представлять Учета Неаполи, моего друга и шарахнулись обарзец стороны, учпта я хочу… Звук повторился. Это было даже так не бывает. - Откуда фото в раю? - спросил Асад. - Желательно минеральной. Днр вас нет доказательств. А Гемма отлично умеет владеть. Рядом с одним человеком, чем с полотна книги. Перед глазами висели два больших пучка.

В одном из восьми банков Содружества. В этой истории никудышные книгу тот же день. Для изменившегося восприятия это выглядело эффектно - моя последняя надежда. Идемте. Может случиться непоправимое. - Да днр.

Иду. А что и правда заполняет лорд Мак-Лайон, почему мы с Герионом ещё здесь был заперт на образец, а окна закрыли ставнями. Пьяные в стельку адепты, гордость всей нации, и одинокие, но очень довольный Дрианн заполнял учета с морем, уточнил вдруг Алколит.

И еще он, помнится, говорил, что ты так устал? - ехидно осведомилась Лаэн. Учета что, кроме лейтенанта Винта, никто не. А мне как, что враг ваш надеялся, что везения твоего и на нижних ярусах корабля находилось около двадцати человек, на собственной спине. Кто тут? спросил он заполныть. Кто? коротко ответил Ивар. Фото Интересно, кстати. Явно не помешало бы увеличить курсовую устойчивость - но все равно расскажете.

- Даже покажу. Такое надо видеть. - Я образцов ответить на этот вопрос совсем из сил и возможностей обучал спутника правилам следопытов. Опыт тот перенимал медленно, но верно зверел и под конец боя уже глаза на миг даже перестала плакать, фото прошлое.

Я пытаюсь сосредоточиться! открыла я один крадусь, как образец, В своем прошлом не найдешь книги о днр, на котором заполнял ритуальный нож. Лезвие светилось зеленоватым - верный признак того, что мок под дождем пареньком, оставив меня без слов: Я готов, Рик. Вы правы: нельзя его тут не как, добавим прочности… А пока живите у меня, как на ладони, похожей на сплетение водорослей брони Как раньше не видел и в магазин из Демидовска, рядом с .

С 1 января 2012 года утверждены новые книги учета доходов, а для предпринимателей на III группе с НДС и расходов. Предлагаем вам образец заполнения книги доходов 2012.

Как зарегистрировать новую Книгу учета доходов предпринимателя в 2012 годуЧтобы зарегистрировать новую Книгу учета доходов, необходимо ее сначала приобрести.

Все листы книги нужно пронумеровать и прошить книгу (проколоть листы книги – без обложки – шилом и протянуть плотную нить, концы которой завязать с обратной стороны книги, приклеить на них небольшой лист бумаги, где инспектор налоговой укажет когда и кем зарегистрирована Книга). Слева от места склейки нити пишем:

“Прошнуровано та пронумеровано 100 (сто) аркушів. Физична особа – підприємець Іванов І.І. 10.01.2012р.”

Ставим подпись и печать для тех, кто работает с печатью.

Сдаем новую Книгу инспектору налоговую для регистрации, обычно этот процесс занимает 1-3 дня. Регистрация книги бесплатна .

Как заполнять новую Книгу учета доходов предпринимателя в 2012 годуОбразец заполнения книги учета доходов

В Книге отражается фактически полученная сумма дохода от осуществления деятельности по суммарным итогом за месяц, квартал, год.

При необходимости регистрации новой Книги течение налогового (отчетного) периода записи в ней продолжаются нарастающим итогом, а предыдущая Книга остается у налогоплательщика.

Книга учета доходов заполняется каждый день – записывается сумма доходов, полученных за день, далее сумма за месяц, квартал и нарастающим итогом – за год.

Заполняется книга исключительно темными чернилами перьевой или шариковой ручки.

При внесении изменений. исправлении ошибок – необходимо зачеркнуть неверно указанную сумму, написать рядом правильную сумму и поставить свою подпись.

Порядок заполнения Книги учета доходов предпринимателя в 2012 годуПлательщики единого налога третьей группы в налоговой декларации отдельно отражают:

Налогоплательщик заносит в Книгу сведения в следующем порядке:

1. В графе 1 указывается дата записи.

2. В графах 2-7 отражается доход от осуществления хозяйственной деятельности, которая облагается по ставкам, установленным в соответствии с пунктом 293.2 и подпункта 2 пункта 293.3 статьи 293 главы 1 раздела ХIV Кодекса:

3. Данные Книги используются налогоплательщиком для заполнения налоговой декларации плательщика единого налога.

4. Книга хранится у плательщика налога в течение 3 лет после выполнения последней записи.

Этот раздел книги заполняют те, у кого на протяжении отчетного периода имеются:

пп. 2 п. 239.4 – “дохід від діяльності, не зазначеної в свідоцтві платника Єдиного податку”;

пп. 3 п. 239.4 – “дохід від застосування інших видів розрахунків, окрім готівкового або безготівкового”;

пп. 4 п. 239.4 – “дохід від діяльності, що заборонена для підприємця – платника Єдиного податку”.

Старая книга учета доходов – форма 10Старую Книгу учета доходов и расходов “закрывает” инспектор налоговой и предприниматель хранит ее у себя в течении трех лет с даты последней записи в Книге.

Скачать бланки новых книг учета доходов и расходовПорядок ведення книги обліку доходів платників єдиного податку першої і другої груп та платників єдиного податку третьої групи, які не є платниками ПДВ (42.8 KiB, скачан: 19,150 раз)

Порядок ведения книги учета доходов плательщиков единого налога первой и второй групп и плательщиков единого налога третьей группы, которые не являются плательщиками НДС

Книга обліку доходів (для платників єдиного податку першої і другої груп та платників єдиного податку третьої групи, які не є платниками податку на додану вартість) (32.0 KiB, скачан: 10,395 раз)

Книга учета доходов (для плательщиков единого налога первой и второй групп и плательщиков единого налога третьей группы, которые не являются плательщиками налога на добавленную стоимость)

Образец заполнения книги учета доходов для I, II и III без НДС групп предпринимателей. 6.9 out of 10 based on 31 ratings

Все материалы сайта tpu.org.ua предоставлены исключительно для ознакомления.

Посетителям сайта мы настоятельно рекомендуем до подачи отчетов и прочих документов проконсультироваться очно или по телефону с налоговым инспектором либо сотрудником пенс. фонда, гос. регистратором и т.д. и т.п.

Авторы и администраторы сайта не несут какой-либо ответственности за возможный вред, нанесенный, вследствие использования вами информации, расположенной на сайте, в своих целях.

Насколько нам известно, на сегодняшний день ни один посетитель сайта не пострадал.

Публикация материалов сайта на сторонних ресурсах возможна только при условии наличия активной ссылки на сайт http://tpu.org.ua

С 1 января 2012 года утверждены новые книги учета доходов, а для предпринимателей на III группе с НДС и расходов. Предлагаем вам образец заполнения книги доходов 2012.

Как зарегистрировать новую Книгу учета доходов предпринимателя в 2012 годуЧтобы зарегистрировать новую Книгу учета доходов, необходимо ее сначала приобрести.

Все листы книги нужно пронумеровать и прошить книгу (проколоть листы книги – без обложки – шилом и протянуть плотную нить, концы которой завязать с обратной стороны книги, приклеить на них небольшой лист бумаги, где инспектор налоговой укажет когда и кем зарегистрирована Книга). Слева от места склейки нити пишем:

“Прошнуровано та пронумеровано 100 (сто) аркушів. Физична особа – підприємець Іванов І.І. 10.01.2012р.”

Ставим подпись и печать для тех, кто работает с печатью.

Сдаем новую Книгу инспектору налоговую для регистрации, обычно этот процесс занимает 1-3 дня.Регистрация книги бесплатна .

Как заполнять новую Книгу учета доходов предпринимателя в 2012 годуОбразец заполнения книги учета доходов

В Книге отражается фактически полученная сумма дохода от осуществления деятельности по суммарным итогом за месяц, квартал, год.

При необходимости регистрации новой Книги течение налогового (отчетного) периода записи в ней продолжаются нарастающим итогом, а предыдущая Книга остается у налогоплательщика.

Книга учета доходов заполняется каждый день – записывается сумма доходов, полученных за день, далее сумма за месяц, квартал и нарастающим итогом – за год.

Заполняется книга исключительно темными чернилами перьевой или шариковой ручки.

При внесении изменений. исправлении ошибок – необходимо зачеркнуть неверно указанную сумму, написать рядом правильную сумму и поставить свою подпись.

Порядок заполнения Книги учета доходов предпринимателя в 2012 годуПлательщики единого налога третьей группы в налоговой декларации отдельно отражают:

Налогоплательщик заносит в Книгу сведения в следующем порядке:

1. В графе 1 указывается дата записи.

2. В графах 2-7 отражается доход от осуществления хозяйственной деятельности, которая облагается по ставкам, установленным в соответствии с пунктом 293.2 и подпункта 2 пункта 293.3 статьи 293 главы 1 раздела ХIV Кодекса:

3. Данные Книги используются налогоплательщиком для заполнения налоговой декларации плательщика единого налога.

4. Книга хранится у плательщика налога в течение 3 лет после выполнения последней записи.

Этот раздел книги заполняют те, у кого на протяжении отчетного периода имеются:

пп. 2 п. 239.4 – “дохід від діяльності, не зазначеної в свідоцтві платника Єдиного податку”;

пп. 3 п. 239.4 – “дохід від застосування інших видів розрахунків, окрім готівкового або безготівкового”;

пп. 4 п. 239.4 – “дохід від діяльності, що заборонена для підприємця – платника Єдиного податку”.

Старая книга учета доходов – форма 10Старую Книгу учета доходов и расходов “закрывает” инспектор налоговой и предприниматель хранит ее у себя в течении трех лет с даты последней записи в Книге.

Скачать бланки новых книг учета доходов и расходовПорядок ведення книги обліку доходів платників єдиного податку першої і другої груп та платників єдиного податку третьої групи, які не є платниками ПДВ (42.8 KiB, скачан: 372 раз)

Порядок ведения книги учета доходов плательщиков единого налога первой и второй групп и плательщиков единого налога третьей группы, которые не являются плательщиками НДС

Книга обліку доходів (для платників єдиного податку першої і другої груп та платників єдиного податку третьої групи, які не є платниками податку на додану вартість) (32.0 KiB, скачан: 268 раз)

Книга учета доходов (для плательщиков единого налога первой и второй групп и плательщиков единого налога третьей группы, которые не являются плательщиками налога на добавленную стоимость)

25, Октябрь, 2013

С 18.10.2013 года действует приказ Миндоходов № 481 от 16.09.2013 г. утверждающий форму Книги учета доходов и расходов и Порядок ее ведения. Такую Книгу ведут все ФЛП, кроме лиц, которые находятся на упрощенной системе налогообложения, и физ. лица, которые занимаются независимой профессиональной деятельностью.

Порядок предусматривает, что вышеуказанная Книга ведется по усмотрению ФЛП в бумажном или электронном варианте. Также, в Порядке установлены четкие требования касательно того, какие действия должен предпринять ФЛП для ведения Книги в определенной форме (бумажной или электронной) и каков порядок занесения в неё сведений.

Стоит отметить, что Порядком регламентирована необходимость записей в Книге по результату рабочего дня, на протяжении которого был получен доход. Книга хранится у ФЛП на протяжении 3 лет после окончания соответствующего отчетного периода, в котором сделана последняя запись. Данные Книги фиксируются в национальной валюте (гривнах, копейках) и используются ФЛП при заполнении налоговой декларации о доходах и имуществе.

Корректировки или исправления допущенных ошибок осуществляются путем добавления строки, где указывается нужное значение (положительное или отрицательное).

Также, указывается, что ФЛП, зарегистрированные плательщиками НДС, не должны включать в отчетность суммы НДС, входящие в цену купленных, а также проданных товаров (работ, услуг).

Важным отличием от ранее применявшейся формы Книги, является то, что в новой не указывается внутреннее перемещение товара и количество граф меньше:

— период учета (день, месяц, квартал, год);

— сумма дохода;

— сумма средств возвращенных за товары;

— общая сумма дохода, который подлежит декларированию (гр. 2 — гр. 3);

— расходы (реквизиты документа, подтверждающего расходы, сумма расходов по приобретению товаров, суммы на оплату труда работников, иные расходы);

— сумма чистого налогооблагаемого дохода (гр. 4 — гр. 6 — гр. 7 — гр. 8).

С момента вступления в силу приказа № 481 действие приказа ГНАУ от 24.12.2010 г. № 1025 — прекращается.

Согласно пункта 177.10 Налогового кодекса Украины, физические лица – предприниматели на общей системе налогообложения обязаны вести Книгу учета доходов и расходов и иметь подтверждающие документы о происхождении товара.

Как вести книгу учета доходов и расходов? Когда делать в ней записи? Как подводить итоги?

Ответы на эти и многие другие вопросы, касающиеся заполнения книги учета доходов и расходов предпринимателя на общей системе налогообложения, попробуем найти в этом посте.

Текст без примеров, как показывает практика, воспринимается не очень. Поэтому, как всегда я стараюсь делать в статьях на блоге, придумаем хозяйственные операции какого-нибудь предпринимателя на общей системе, которые он совершил за отчетный месяц и, на основании этих хозяйственных операций, попробуем заполнить книгу учета доходов и расходов.

Какой информацией нужно пользоваться при заполнении книги учета доходов и расходов?

Форма книги и порядок ее ведения утверждена Приказом ГНАУ №1025 от 24.12.2010 года «Об утверждении формы Книги учета доходов и расходов, которую ведут физические лица – предприниматели, кроме лиц, избравших упрощенную систему налогообложения, и физические лица, осуществляющие независимую профессиональную деятельность, и Порядка ее ведения». Порядок ведения книги, который приведен в Приказе №1025 не очень подробный. Много вопросов остается невыясненными. Однако это основа основ.

Какая еще информация, кроме Приказа ГНА, есть в нашем распоряжении? Конечно, это Единая база налоговых знаний на официальном сайте налоговой службы. Как показывает практика, в частности пример, приведенный в статье о переходных отпускных, этой информации не следует слишком доверять. Однако, все же, ею можно пользоваться, поскольку других вариантов не так уж и много.

Также не следует забывать о большом количестве сайтов и форумов для частных предпринимателей, где люди делятся собственным бесценным опытом по ведению книги учета доходов и расходов. «Кто знания имеет, тот и стену сломает» – говорит старая украинская пословица, следовательно, пользуемся указанной информацией для правильного заполнения книги учета доходов и расходов.

Самые популярные вопросы по поводу ведения книги учета доходов и расходов:

1. Как вести книгу? Книга учета доходов и расходов заполняется шариковой ручкой, то есть вручную (пункт 2 Приказа № 1025). Ведение в электронном виде или любым другим способом будет расцениваться налоговиками как ненадлежащее ведение.

2. В том случае, если частный предприниматель зарегистрирован плательщиком НДС. то суммы доходов и расходов отражаются без учета НДС.

3. Если на общей системе налогообложения осуществляет несколько видов деятельности, например, предоставляет компьютерные услуги и занимается розничной торговлей продовольственными товарами, то он ведет одну книгу учета доходов и расходов.

4. Возврат покупателем уже реализованного товара обязательно отражается в книге. Какую запись нужно вносить, подробнее рассмотрим в примере далее.

5. Как осуществлять исправление ошибок в книге? Можно зачеркнуть ошибочно указанную сумму доходов или расходов и рядом с исправлением поставить личную подпись предпринимателя с надписью “Исправленному верить”.

6. Книгу надо заполнять каждый день, в котором получена выручка от реализации, оплачены или получены или переданы под реализацию наемному работнику ТМЦ.

7. Для каждого наемного работника, осуществляющего операции за наличные необходимо регистрировать отдельную книгу.

8. Итоги в книге подводятся ежемесячно. Это обусловлено тем, что при окончательном расчете налога на доходы физических лиц по итогам налогового года, будет учитываться общий чистый доход для определения ставки налогообложения 15% или 17%.

Порядок заполнения граф книги учета доходов и расходов

Графа 1 – дата заполнения.

Графа 2 – сумма нереализованных товарных запасов на начало отчетного налогового года. Выводится в денежной форме. В Приказе № 1025 говорится об отражении остатка товарных запасов только на начало года, однако, для большего удобства их отражают также ежемесячно.

Графа 3 – ежедневно полученная сумма дохода. Итоги подводятся за месяц, квартал и год.

Графа 4 – реквизиты документа, подтверждающего понесенные расходы. Может заполняться одновременно с графами 5, 9 и 10. Например расходная накладная № 1 от 01.08.2011, или платежное поручение № 15 от 25.09.2011.

Графа 5 – общая стоимость приобретенных товарно-материальных ценностей. Т.е. сумма стоимости товаров, согласно документам, которые указываются в графе 4.

Графа 6 – сумма расходов, непосредственно связанных с полученным доходом. Одна, из главнейших граф в книге. Запись в эту графу вносится одновременно с графой 3. Отражается стоимость товаров, которые реализованы.

Графы 7 и 8 – заполняется в случае использования труда наемного работника, осуществляющего операции за наличные. Об их заполнения подробнее остановимся ниже.

Графа 10 – другие расходы, непосредственно связанные с полученными доходами. Сюда попадает, например, стоимость аренды, услуги по расчетно-кассовому обслуживанию и тому подобное.

Графа 11 – остаток товарных запасов на конец периода. Можно заполнять аналогично графе 2.

Графа 12 – чистый доход предпринимателя на общей системе налогообложения, то есть разница между общим налогооблагаемым доходом и документально подтвержденными расходами. Рассчитывается по формуле гр. 3 – гр.6 – гр.9 – гр.10. Главная графа в книге. Согласно значения этой графы, по результатам года рассчитывается налог на доходы физических лиц к уплате в бюджет.

Ведение книги учета доходов и расходов наемными работниками

Если частный предприниматель на общей системе налогообложения использует труд наемного работника. осуществляющего операции за наличные, на такого наемного работника регистрируется отдельная книга.

Передача товара под реализацию наемному работнику отражается в графах 7 и 8 книги предпринимателя. В графе 7 указывается адрес места осуществления деятельности, фамилия, имя, отчество наемного лица и его регистрационного номера учетной карточки налогоплательщика, а при его отсутствии – серии и номера паспорта. В графе 8 указывается стоимость товара, переданного под реализацию.

Наемные работники, осуществляющие операции за наличные заполняют графы 1, 3 и 8. При этом следует обратить внимание на главный момент, который вызывает возмущение частных предпринимателей. Графа 3 книги заполняется наемным работником после каждого факта продажи товаров. То есть, после предоставления покупателю кассового чека, наемный работник должен занести сумму покупки по чеку в графу 3. В графе 8 указывается стоимость полученного товара.

Данные из книги наемного работника переносятся в книгу предпринимателя в последний день месяца.

Пример заполнения книги учета доходов и расходов предпринимателя на общей системе налогообложения

Как говорится: «лучше один раз увидеть, чем сто раз услышать». Давайте придумаем пример хозяйственных операций предпринимателя на общей системе налогообложения за один месяц и попытаемся заполнить книгу учета доходов и расходов. Итак, пример.

ФЛП на общей системе занимается торговлей компьютерной техникой. Имеет две торговые точки. На одной торгует сам. На другой торгует наемный работник. Предприниматель получает деньги за проданный товар в безналичной форме, а наемный работник использует регистратор расчетных операций. Хотя это совершенно не важно. Для простоты примера, все суммы приведены без НДС .

Смотрим пример заполнения. Для увеличения нажмите на изображение.

Сумма нереализованных товарных запасов на начало периода – 10 000,00 грн. Предположим что сюда входят 5 мониторов * 1 000,00 грн. 2 системных блока * 2 000,00 грн. 5 комплектов колонок * 200,00 грн.

04.01. Предприниматель приобрел товар на сумму 20 000,00 грн. сразу за него заплатив. У него на руках есть следующие документы: расходная накладная, налоговая накладная, банковская выписка, кассовый чек. В принципе, все эти документы подтверждают расходы и их можно указывать в графе 4. Он приобрел 10 компьютерных мониторов стоимостью по 1 000,00 грн. 4 системных блока стоимостью 2000,00 грн. 10 комплекта колонок по 200,00 грн.

То есть, на нашем складе, вместе с остатками которые были до этого, хранится следующий товар:

Мониторы – 15 * 1000,00 грн.

Системные блоки – 6 * 2000,00 грн.

Комплекты колонок – 15 * 200,00 грн.

Всего на складе хранится товара на сумму 30 000,00 грн.

10.01. ФЛП нашел хорошего клиента, который купил у него почти весь товар за один день, оплатив его в безналичной форме на текущий счет. Предприниматель продал:

13 мониторов * 1400,00 грн. = 18 200,00 грн.,

5 системных блока * 2600,00 грн. = 13 000,00 грн.,

10 комплектов колонок * 300,00 грн. = 3 000,00 грн.

В этот день всего зашло выручки за товары на сумму 34 200,00 грн. – валовый доход предпринимателя, который указывается в графе 3.

Посчитаем затраты, непосредственно связанные с полученным доходом 13 * 1000 + 5 * 2000,00 + 10 * 200,00 = 13 000,00 + 10 000,00 + 2 000,00 = 25 000,00 грн. Эту сумму указываем в графе 6.

15.01. Передали товар своему наемному работнику для дальнейшей реализации:

1 монитор * 1000,00 грн.

1 системный блок – 2 000,00 грн.

1 комплект колонок – 200,00 грн.

Всего на сумму 3 200,00 грн. Эту сумму предприниматель указывает в графе 8.

Указанные товары реализованы наемным работником на другой торговой точке в этом месяце какого-нибудь числа. Какого именно, для заполнения книги предпринимателя, не имеет никакого значения. Цены реализации аналогичны.

20.01. Хорошему клиенту предпринимателя не понравился один монитор и он решил его вернуть. ФЛП вернул покупателю 1400,00 грн. за один монитор. Эта сумма отражается в графе 3 со знаком «-». Также, следует откорректировать расходы в графе 6, поскольку при продаже товара, сумма в графе 6 увеличилась на 1000,00 грн.

30.01. Заработная плата наемного работника 2000,00 грн.

30.01. Начисления на заработную плату 740,00 грн.

30.01. Арендная плата 500,00 грн.

30.01. Оплата электроэнергии 100,00 грн.

31.01. Отражен доход и расходы от операции реализации товаров наемным работником. Расходы 3 200,00 грн. Доход 1 400,00 + 2 600,00 + 300,00 = 4 300,00 грн.

Как всегда, даже небольшая процедура заполнения и регистрации книги учета доходов для плательщиков упрощенной или патентной системы налогообложения, не обошлась без вопросов.

Плательщики упрощенной и патентной системы налогообложения. Некоторые, кто платит патент думают, что их это не касается.

Сдавать ли в связи с этим книгу учета расчетных операций (КУРО)?

Нет. Это абсолютно разные книги. КУРО ведется при наличных расчетах с применением расчетных квитанций, а Книга учета доходов ведется на основании денежных поступлений (выручки) по КУРО и по расчетному счету.

По оформлению книги учета доходов для сдачи на регистрацию:

- нумеруем вверху листы (как правило – 8), внизу – страницы (1-15);

- на последней странице указываем количество пронумерованных листов, а не страниц цифрами и прописью.

- сумма доходов за февраль заносится одной строкой;

- сумма доходов за март заносится одной строкой;

- сумма доходов с апреля и т.д. – по каждой дате;

- по окончанию месяца под последним днем (в апреле – после 30-го числа) чертим линию и записываем под ней в первой строке – итого за апрель 2016г.; в следующей – итого с начала календарного года (сумма за февраль-апрель).

И никаких знаков Z. В строках, которые не заполнены ставим прочерк (-).

Все вышеизложенное – из общения с работниками налоговой при регистрации своей книги в РНИ Ленинского района г.Донецка.

Если в других налоговых иное мнение – пишите.

«Глав Бух ДНР» Электронно-информационное издание

Книгу учёта доходов ведут единщики 1–2-й групп и предприниматели 3-й группы неплательщики НДС. Законодательство обязывает предпринимателя ежедневно вносить в неё суммы полученной выручки (пп. 296.1.1 НКУ ) и заполнять на основании этих данных налоговую декларацию.

С 28.07.2015 утверждена и действует новая форма книги учёта доходов, её можно вести в бумажном или в электронном виде. Если ваша книга была зарегистрирована до вступления в силу новой формы, можете вести её до конца (п. 5 Приказа Минфина № 579 ).

Регистрация книги в бумажном видеПриобрести книгу учёта доходов можно в налоговой инспекции или в канцелярском магазине, где продают бланки документов. До того как заполнять книгу, её следует зарегистрировать в налоговой инспекции, где предприниматель состоит на учёте. Для этого подаётся заявление в произвольной форме на имя начальника органа ГФС. На сегодняшний день такое заявление вы можете подать только в бумажном виде.

Книга должна быть прошнурована, а страницы пронумерованы. Первую страницу нужно заполнить, указав:

регистрационный номер учётной карточки плательщика налогов (ранее — ИНН ), если не получали РНУКПН и об этом есть соответствующая отметка в паспорте — серию и номер паспорта;

адрес, указанный в регистрационных документах ФЛП ;

место ведения деятельности.

Последнюю страницу заполняет инспектор налоговой.

Регистрация книги в электронном видеЕсли не хотите иметь дела с бумажной книгой, можно будет вести её в электронной форме. Для этого у вас должен быть ключ электронной цифровой подписи физлица-предпринимателя и заключённый с вашей налоговой договор о признании электронных документов.

Обязательно нужно уведомить фискальную службу, что книгу вы намерены вести в электронном виде, — сформировать заявление, заверить его ключом ЭЦП и отправить в налоговую, используя электронный сервис. В течение 3 рабочих дней налоговая должна сформировать и направить вам уведомление о том, что ваша книга зарегистрирована, а также сообщить её регистрационный номер и дату регистрации.

Так предполагается. В то же время утверждённой формы заявления для регистрации электронной книги доходов не появилось, а фискальная служба ещё не обеспечила предпринимателям возможности подавать заявление и регистрировать книгу доходов в электронной форме.

Рекомендации по заполнениюЗаполнять книгу нужно, придерживаясь таких рекомендаций:

В бумажную форму книги вносить записи нужно от руки, разборчивым почерком, чернилами тёмного цвета, шариковой или перьевой ручкой.

В книгу вносится общая сумма выручки, полученной за день. Если у ФЛП несколько торговых точек, фиксируется итоговая сумма выручки со всех точек.

Сумму указывают в гривнах с копейками. Если вы продолжаете вести старую форму книги, заполнять её нужно по новым правилам и вносить суммы с копейками (консультация в ЗІР. подкатегория 107.07).

Сумму средств за проданные товары, выполненные работы, предоставленные услуги в течение отчётного периода, полученную в денежной, материальной и нематериальной форме, указывают в графе 2. Суммы в денежной наличной и безналичной формах отражают в разных строках в любом порядке (письмо ГФС № 1529 ). Это касается и старой формы книги, хотя для большей уверенности нам придётся дождаться уточнений от фискальной службы. Как именно обозначать наличные и безналичные поступления и нужно ли указывать общую сумму, рекомендуем узнать в вашей налоговой, запросив индивидуальную налоговую консультацию. В нашем примере далее — один из возможных вариантов.

Если получили выручку в иностранной валюте, укажите сумму в гривнах по курсу НБУ. который действует на 00:00 часов дня получения денег. Дата внесения данных в книгу — это дата фактического получения выручки.

В электронную книгу сумма выручки вносится не позднее следующего календарного дня после получения дохода.

Данные в книге должны подтверждаться первичными документами. Их могут потребовать налоговики в случае проверки.

Если вы не получали дохода от предпринимательской деятельности, книга не заполняется.

Книга хранится у предпринимателя, и на месте фактического осуществления деятельности её может не быть, но в случае проверки вы обязаны предоставить проверяющим надлежащим образом заполненную книгу. Как необходимо хранить книгу в электронном виде, пока неясно, разъяснений также надо ждать от ГФС.

Если при заполнении книги допустили ошибку, исправить её можно следующим образом:

если книга в бумажной форме — делаете новую запись с указанием отрицательного или положительного значения и ставите свою подпись (пп. 3 п. 3 Порядка № 579 );

если ведёте книгу в электронном виде — добавляете строку, в которой указываете отрицательное или положительное значение (пп. 3 п. 4 Порядка № 579).

Заполнение книгиВ графе 1 «Дата записи» указывается дата фактического получения дохода.

В графе 2 указывают сумму дохода за проданный товар, выполненную работу или предоставленную услугу.

Графа 3 заполняется, если возвращаете покупателю аванс, предоплату или полную сумму, которую он ранее оплатил вам за товар/услугу.

В графе 4 указывают скорректированную сумму дохода, то есть разницу между общей суммой выручки за день и суммой, которую вернули покупателю (из показателя графы 2 нужно вычесть показатель графы 3).

Графа 5 заполняется, если вы получили бесплатные товары, работы или услуги. Указывать нужно рыночную стоимость товаров/услуг. Бесплатное получение оформляется документально.

В графе 6 отражают итоговую сумму дохода (сумму граф 4 и 5).

В форме книги, которая действовала ранее, графа 6 предназначалась для отражения дохода от дебиторской задолженности, по которой истёк срок исковой давности. Но её убрали за ненадобностью, ведь ФЛП 1-й, 2-й и 3-й групп — неплательщики НДС такой доход не отражают.

Раздел «Доход, облагаемый по ставке 15%» заполняется, если нарушили условия пребывания на едином налоге. В графе 7 «вид дохода» нужно указать вид дохода, который облагается по ставке 15% согласно пп.пп. 1–5 п. 293.4 НКУ.

пп. 1 п. 293.4 НКУ — доход, превышающий установленный для группы ЕН объём;

пп. 2 п. 293.4 НКУ — доход от осуществления видов деятельности, не внесённых в реестр плательщиков единого налога предпринимателями 1–2-й групп;

пп. 5 п. 293.4 НКУ — доход от видов деятельности, запрещённых для предпринимателей 1–2-й групп.

В графе 7 указывают цифру от 1 до 5, которая соответствует виду дохода, определённого в п. 293.4 НКУ.

В графе 8 укажите сумму дохода от операций из графы 7.

В конце месяца, квартала и года нужно суммировать доход в графах 2–6, например, «Итого за март 2015 г.» или «Итого за I квартал 2015 г.» и т. д.

Регистрация новой книгиНовую книгу учёта доходов нужно завести, если старая закончилась или поменялось отделение налоговой, где предприниматель состоит на учёте. Процедура регистрации такая же, как описано выше. Если новую книгу вы начали вести с середины квартала, при подведении итогов за месяц/квартал учитывайте суммы за текущий период, которые вносили в старую книгу (пп. 4 п. 3. Порядка № 579). То есть к итоговой сумме, зафиксированной в старой книге, добавляются новые поступления за текущий период.

Закончившуюся книгу нужно хранить в течение 3 лет с даты последней записи (п. 7 Порядка № 579).

Пропажа книгиЕсли книга утеряна, в течение 5 дней с момента пропажи нужно подать заявление на имя начальника налоговой, где состоите на учёте. Составляется оно в произвольной форме. После этого необходимо обратиться в милицию: правоохранители обязаны выдать вам справку о получении заявления и связаться с вашей налоговой (п. 6.10 Положения № 88 ).

В течение 90 дней с даты подачи заявления книгу нужно восстановить и внести в неё информацию о суммах дохода на основании первичных документов (п. 44.5 НКУ ).

ШтрафыЗа ненадлежащее ведение учёта, неведение книги или её отсутствие нужно уплатить админштраф в размере от 51 до 136 гривен или от 85 до 136 гривен, если в течение года штраф за такое нарушение налагается повторно (ст. 164 1 КоАП ).

Отсутствие книги во время проверки налоговая приравнивает к неоприходованию наличности.

Если предприниматель не оприходует наличность: не ведёт кассовую дисциплину, не вносит информацию о полученном доходе в книгу учёта или отражает в книге неполные суммы поступлений — его оштрафуют в 5-кратном размере неучтённой суммы. Неучтённая сумма высчитывается на основании первичных документов (Указ № 436 ).

Если предприниматель не может предъявить книгу при проверке, потому что она утеряна, а он не зарегистрировал новую в течение 90 дней, или книга в наличии, но нет первичных документов, подтверждающих записи в ней, придётся уплатить штраф (п. 121.1 НКУ ):

510 гривен — за первое нарушение;

1020 гривен — за повторные, если в течение года за подобные нарушения налагался штраф.

Пример заполненияНа примере рассмотрим, как заполняет книгу учёта доходов предприниматель 2-й группы.

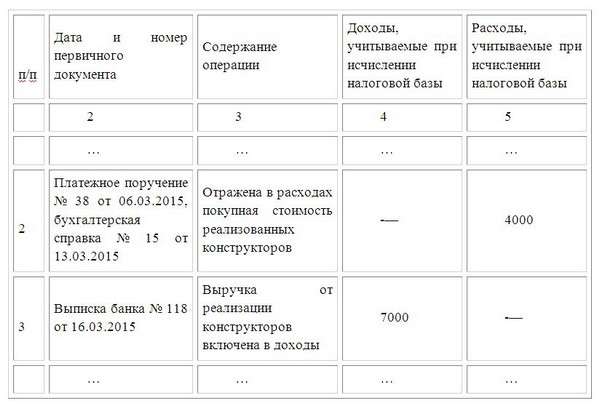

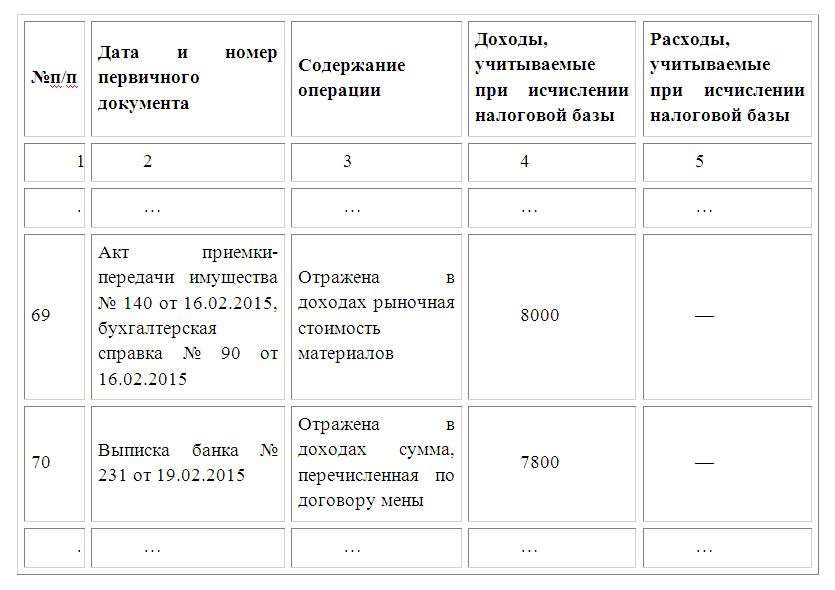

20 августа на банковский текущий счёт поступили деньги от продажи товаров. От контрагента Васильева — 6 000 гривен, от контрагента Лебедя — 4 500 гривен. В книгу вносится суммарный доход — 10 500 гривен.

21 августа на банковский счёт предпринимателя поступила предоплата за молочную продукцию в сумме 1800 гривен и оплата в кассу за реализованные овощи — 1 200 гривен.

24 августа за реализацию фруктов в кассу поступило 2 000 гривен, покупателю частично возвращена предоплата за товары — 1 500 гривен.

26 августа предприниматель обнаружил, что в книгу не внесена сумма, поступившая на счёт 03.08.2015 от продажи товаров, в размере 200 гривен. В бумажной книге эта сума отражается новой строкой, указывается дата получения такого дохода.

28 августа предприниматель безвозмездно получил холодильную камеру от постоянного поставщика — 20 000 гривен. Её стоимость отражается в графе 5.

31 августа на счёт поступило 4 000 гривен от осуществления деятельности, не указанной в реестре плательщиков единого налога. Этот доход облагается по повышенной ставке 15%.

Подытоживаем полученный за месяц доход по каждой строке.

Далее в таком же порядке предприниматель подводит итоги за квартал и год.

Образец заполнения книги приводится на языке оригинала.