Рейтинг: 4.1/5.0 (1901 проголосовавших)

Рейтинг: 4.1/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

Сдавать расчет 4-ФСС за 1 квартал 2015 года должны все организации и предприниматели, которые выплачивают гражданам вознаграждения, облагаемые взносами на обязательное соцстрахование.

Если у организации нет обособленных подразделений, то расчет сдавайте в территориальное отделение ФСС России по ее местонахождению (регистрации). Если обособленные подразделения есть, то форму 4-ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС России по местонахождению обособленного подразделения, только если такое подразделение имеет свой баланс, расчетный (лицевой) счет и самостоятельно начисляет зарплату сотрудникам. При этом в форме 4-ФСС укажите адрес и КПП обособленного подразделения. Когда же названные условия или хотя бы одно из них не соблюдаются, все показатели по такому подразделению включите в расчет по головному отделению организации и сдайте по его местонахождению.

Общие правилаПравила заполнения формы 4-ФСС за 1 квартал 2015 года прописаны в Порядке, утвержденном приказом ФСС России от 26 февраля 2015 г. № 59. Во многом они совпадают с правилами, которые установлены для налоговой отчетности.

В состав 4-ФСС за 1 квартал 2015 года обязательно нужно заполнить титульный лист, таблицы 1 и 3 раздела I, таблицы 6, 7, 10 раздела II. Остальные таблицы – только если есть данные, которые необходимо отразить.

В верхней части формы на каждой странице укажите регистрационный номер страхователя. Возьмите его из уведомления, которое территориальный орган ФСС России выдал при регистрации.

В поле «Код подчиненности» укажите код территориального органа ФСС России, в котором зарегистрирован страхователь. Такой код состоит из пяти знаков, первые четыре из которых соответствуют коду территориального органа ФСС России. Пятый знак характеризует страхователя: организациям по месту нахождения обособленных подразделений соответствует цифра 2, гражданам – 3. Код подчиненности можно найти в уведомлении, которое выдало территориальное отделение ФСС России при регистрации.

Таблицы формы 4-ФСС, в которых вы отражаете денежные показатели (размеры выплат, суммы взносов и т. п.), заполняйте в рублях и копейках. Такой порядок предусмотрен самой формой отчета.

После заполнения всех нужных таблиц Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.». В верхней части каждой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с извещением выданным при регистрации в территориальном отделении Фонда.

Заполнение титульного листа 4 ФССТитульный лист формы 4 ФСС 1 квартал 2015 года заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда». В поле «Номер корректировки» при представлении первичного Расчета указывается код 000. Если вы сдаете исправленную форму, то здесь указывают номер корректировки в формате 001, 002, 003. 010 и т.д.

Внимание!

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения).

При представлении Расчета 4 ФСС 1 квартал 2015 года заполняют только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в этом поле заполняют только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. При сдаче расчета 4-ФСС 1 квартал 2015 года здесь ставят код «03».

Поле «Прекращение деятельности» заполняется только при ликвидации организации. В этой ситуации здесь ставят букву «Л».

В поле «Полное наименование …» отражают наименование организации в соответствии с учредительными документами. Далее проставляют остальные реквизиты компании (ИНН, КПП, ОГРН и т. д.). Обратите внимание, что в первых 2 ячейках поля ИНН организации должны проставить «00».

Поле «Шифр плательщика …» заполняют так. В первых трех ячейках указывают шифр, определяющий категорию плательщика в соответствии с приложением № 1 к Порядку заполнения Расчета (утв. приказом ФСС России от 26.02.2015 № 59), в следующих двух ячейках – код в соответствии с приложением № 2, а в последних 2-х ячейках приложением № 3 к Порядку.

В поле «Численность работников» указывается численность застрахованных, рассчитанная в порядке, ежегодно определяемом Росстатом. Кроме того здесь указывают и численности женщин, находящихся в отпуске по беременности и родам, и работников, находящихся в отпуске по уходу за ребенком до достижения им возраста 1,5 лет.

Раздел 1 расчета 4 –ФССВ поле «Код по ОКВЭД» указывается код организации по Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1). Но это поле должны заполнять только организации, которые применяют пониженный тариф в соответствии со статьей 58 Федерального закона от 24.07.2009 г. № 212-ФЗ.

Таблица 1 расчета 4-ФССПо строке 1 расчета 4-ФСС 1 квартал 2015 года отражается сумма задолженности по взносам на 1 января 2015 года. Данный показатель должен равняться показателю строки 19 за 2014 год, который на протяжении расчетного периода не меняется.

В строку 2 вписывают сумму взносов, начисленную с 1 января 2015 года и подлежащую уплате в ФСС России. Ее дополнительно детализируют. Отдельно выделяют взносы, начисленные за 1,2 и 3-ий месяц 1 квартала. Так, в расчете за 1 квартал 2015 года отражают взносы начисленные за январь, февраль и март 2015 года.

По строке 3 отражают взносы, начисленные по результатам выездных и камеральных проверок. Строки 4 и 5 предназначены для отражения расчетов с фондом за прошлые расчетные периоды (строка 4 – сумма доначисленных взносов, строка 5 – сумма расходов на соцстрахование не принятая к зачету).

По строке 6 отражают сумму средств, полученных из ФСС России на оплату соцпособий финансируемых фондом. В строку 7 вписывают суммы, перечисленные территориальным органом Фонда на счет организации в качестве возврата излишне уплаченных средств. Строка 8 - контрольная. Здесь приводят сумму строк с 1 по 7.

По строкам 9-11 указывают задолженность ФСС России перед организацией на конец 1 квартала 2015 года. То есть в расчете 4-ФСС за 1 квартал 2015 года приводят данные о задолженности по состоянию на 31 марта 2015 года.

По строкам 12-14 отражают сумму задолженности ФСС России перед организацией на 1 января 2015 года.

Показатели строк 12 - 14 расчета 4-ФСС за 1 квартал 2015 года должны равняться показателям строк 9 - 11 Расчета за 2014 год.

В строку 15 вписывают данные о расходах организации на выплату соцпособий с детализацией за 3 последних месяца отчетного периода. В расчете 4-ФСС за 1 квартал это январь, февраль и март. Данный показатель должен соответствовать показателю контрольной строки 15 «Итого» графы 4 «Расходы, всего» таблицы 2 Расчета.

По строке 16 отражают суммы перечисленных страховых взносов с указанием даты и номера платежного поручения. Их также детализируют по 3-м последним месяцам.

По строке 17 указывают сумму недоимки, списанную фондом. Строка 18 – контрольная. Здесь приводят сумму показателей строк 12, 15- 17.

В строку 19 вписывают задолженность организации по состоянию на 31 марта 2015 года.

Таблица 2 расчета 4-ФССЗдесь приводят данные о расходах организации на цели обязательного социального страхования. Так в графе 3 по строкам 1- 6, 12 указывают количество оплаченных дней; по строкам 9 - 11 – количество произведенных выплат; по строкам 7, 8, 14 – количество пособий.

В графе 4 расчета 4-ФСС за 1 квартал 2015 года отражают расходы нарастающим итогом с начала расчетного периода, зачтенные в счет страховых взносов, начисляемых в Фонд. По графе 5 отдельно выделяют данные о пособиях, оплачиваемых за счет федерального бюджета.

В строку 1 вписывают количество выплат (случаев) и сумму пособий по временной нетрудоспособности, оплачиваемых за счет средств ФСС России. Расходы на выплату пособий внешним совместителям выделают отдельно по строке 2 (кроме данных по иностранным гражданам и лицам без гражданства).

По строке 3 отражают расходы на выплату пособий и число случаев назначения пособий по временной нетрудоспособности (графа 1), работающим иностранным гражданам и лицам без гражданства, временно пребывающим в Российской Федерации. В строке 4 отдельно выделяют данные о выплатах в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России.

По строкам 5-14 приводят аналогичные данные в отношении других пособий, выплачиваемых работникам организации и финансируемым за счет средств ФСС России (пособия по беременности и родам, по уходу за ребенком и т. д.).

Строка 15 – контрольная. Здесь приводят сумму строк 1, 3, 5, 7, 8, 9, 12, 13 и 14.

По строке 16 справочно указывают сумму начисленных, но невыплаченных пособий. Данные о пособиях начисленных за последний месяц отчетного периода (в расчете 4 ФСС за 1 квартал 2015 года – это март), в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.

Таблица 3 расчета 4-ФССВ этой таблице расчета 4-ФСС за 1 квартал 2015 года приводят данные о базе, облагаемой взносами на обязательное социальное страхование.

По строке 1 указывают сумму выплат, начисленную в пользу работников. Отдельно выделяют выплаты, начисленные за первый, второй и третий месяц отчетного периода (графы 4, 5 и 6). В расчете 4 ФСС за 1 квартал 2015 года это январь, февраль и март. При этом подобная детализация присутствует во всех остальных строках таблицы.

В строку 2 вписывают суммы, не облагаемые взносами, а в строку 3 выплаты, превышающие предельную базу, облагаемую взносами в ФСС России. Напомним, что в 2015 году она составляет 670 000 руб. (в отношении взносов в ФСС России).

По строке 4 отражают базу для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 – строка 2 – строка 3). Показатели строки 4 дополнительно детализируют. По строкам 5-8 приводят данные о выплатах по отдельным организациям, и предпринимателям и работникам:

Эта таблица заполняется организациями, заключившими трудовые договоры с иностранными гражданами и лицами без гражданства, временно пребывающими в России и начисляющими выплаты в их пользу. Исключение - высококвалифицированные специалисты и лица, являющиеся гражданами государств-членов ЕАЭС.

В таблице 3.1 нужно привести сведения по всем иностранцам, выплаты которым в отчетном периоде облагались страховыми взносами. Если одной страницы для отражения необходимых данных не хватило, составьте таблицу на нескольких листах.

В графах 3 - 5 указывается информация по работнику: ИНН, СНИЛС, гражданство.

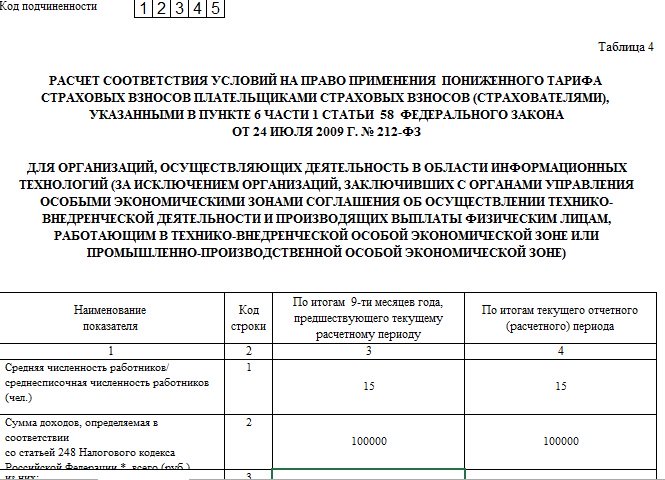

Таблица 4 расчета 4-ФССТаблицу 4 заполняют только организации, осуществляющие деятельность в области информационных технологий. В ней приводятся сведения, которые подтверждают право на применение пониженного тарифа страховых взносов, предусмотренного частью 3 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ. При этом действующие организации, у которых есть отчетные данные за девять месяцев прошлого года, по строкам 1–4 отражают только эти данные (в графе 3).

Вновь созданные организации, у которых нет данных за девять месяцев прошлого года, отражают по строкам 1–4 данные только за отчетный (расчетный) период (в графе 4), за который взносы начисляются по пониженным тарифам. Показатели численности определяйте по правилам, установленным для составления статистической отчетности.

Таблица 4.1 расчета 4-ФССТаблицу 4.1 заполняют:

По строке 1 таблицы 4.1 укажите общую сумму доходов, а по строке 2 – только доходы от основного вида деятельности. Суммы доходов отражайте нарастающим итогом с начала года.

Таблица 4.2 расчета 4-ФССТаблицу 4.2 формы 4-ФСС за 1 квартал 2015 года заполняют некоммерческие организации на упрощенке, которые осуществляют деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта. При составлении таблицы за I квартал, полугодие и девять месяцев данные по строкам 1–5 нужно заполнить только в графе 3, а при составлении годового расчета – только в графе 4.

Таблица 4.3 расчета 4-ФССТаблицу 4.3 заполняют предприниматели на патентной системе налогообложения, кроме предпринимателей, которые:

В графах 2–5 укажите номер каждого патента, вид деятельности по патенту, а также дату начала и окончания действия патента. В графах 6–9 укажите суммы выплат гражданам с начала года и за последние три месяца.

Таблица 5 расчета 4-ФССВ таблице 5 укажите сумму выплат, произведенных за счет федерального бюджета. К таким выплатам, например, относятся доплаты к больничным пособиям, начисленные бывшим военнослужащим, а также выплаты сверх установленных размеров пособий гражданам, пострадавшим от радиации (при авариях на Чернобыльской АЭС, ПО «Маяк», Семипалатинском полигоне и т. д.)

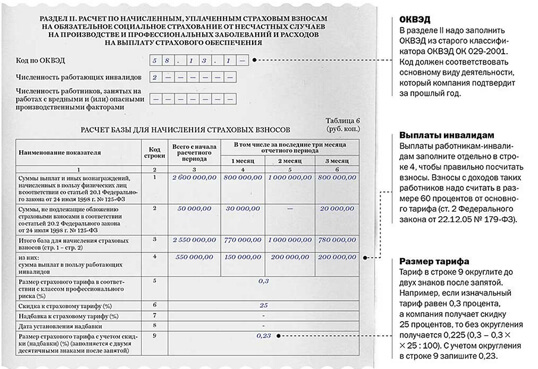

Раздел 2 расчета 4-ФССВ разделе II формы 4 ФСС за 1 квартал 2015 года нужно показать расчетную базу, тарифы и состояние взаиморасчетов с ФСС России по взносам на страхование от несчастных случаев на производстве и профзаболеваний. Здесь также указывают код ОКВЭД. Его должны проставить все без исключения плательщики. Сам код надо взять из Классификатора ОК 029–2001.

Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, присвоенного организации. В свою очередь класс профессионального риска зависит от вида экономической деятельности организации. Многопрофильные организации, имеющие подразделения, деятельность которых отличается от основной, могут быть отнесены сразу к нескольким классам профессионального риска.

Если вся деятельность организации отнесена к одному классу профессионального риска, в составе расчетной ведомости заполните раздел II один раз. Все показатели в нем укажите в целом по организации. Если у организации есть подразделения с повышенными (пониженными) классами профессионального риска, раздел II составляйте по каждому из них.

Таблица 6 расчета 4-ФССВ графе 3 строки 1 таблицы 6 укажите расчетную базу для начисления взносов, то есть общую сумму выплат, облагаемых страховыми взносами, рассчитанную нарастающим итогом с начала года. В графе 4 строки 1 из этой суммы выделите выплаты в пользу инвалидов. В графе 5 строки 1 укажите размер выплат, которые страховыми взносами не облагаются.

По строке 2 таблицы 6 укажите размер выплат за последние три месяца отчетного периода. В 4-ФСС за 1 квартал 2015 года это январь, февраль и март. По строкам 3–5 приведите помесячную разбивку этого показателя. Графы 3–5 строки 2 заполняйте в том же порядке, как и графы 3–5 строки 1.

В графе 6 укажите размер страхового тарифа, установленный для организации или для ее обособленного подразделения. Если организация имеет право на скидку к тарифу страховых взносов, укажите процент скидки в графе 7.

Если организация применяет надбавку к тарифу страховых взносов, в графе 8 укажите дату приказа территориального отделения ФСС России об установлении надбавки. По графе 9 укажите процент надбавки. В графе 10 отразите итоговый тариф страховых взносов с учетом скидки или надбавки.

Таблица 7 расчета 4-ФССПо строке 1 таблицы 7 отразите задолженность перед ФСС России на 1 января 2015 года. Этот показатель на протяжении расчетного периода не меняется. В строке 2 отразите сумму начисленных страховых взносов на начало периода и за последние три месяца с разбивкой. В расчете 4-ФСС за 1 квартал 2015 года это январь, февраль и март.

По строке 8 укажите итоговую сумму. Ее вы получите, сложив строки с 1 по 7 данной таблицы. В строку 10 впишите задолженность ФСС России перед организацией на начало года, а строку 11 расходы по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца отчетного периода.

По строке 12 отразите страховые взносы, которые были уплачены в ФСС России с разбивкой за последние три месяца (январь, февраль и март 2015 года).

По строке 14 укажите итоговую сумму. Ее вы получите, сложив строки с 10 по 13 данной таблицы. В строке 15 отразите задолженность, которая имеется на конец отчетного периода. В том числе по строке 16 указывается только сумма задолженности, срок уплаты по которой истек.

Таблица 8 и 9 расчета 4-ФССТаблицу 8 раздела II формы-4 ФСС нужно заполнять, если в отчетном периоде организация выплачивала больничные пособия в связи с производственными травмами и профзаболеваниями, финансировала мероприятия по профилактике травматизма, несла другие расходы по страхованию от несчастных случаев и профзаболеваний. Полный перечень таких расходов приведен в пункте 1статьи 8 Закона от 24 июля 1998 г. № 125-ФЗ. В таблице указывайте расходы, произведенные с начала года, нарастающим итогом.

Таблицу 9 раздела II формы-4 ФСС нужно заполнять, если в течение года в организации были несчастные случаи на производстве или выявлялись профзаболевания. В ней приводят данные о численности пострадавших.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Новая форма 4 ФСС за 2 квартал 2016 года утверждена Приказом ФСС России от 25.02.2016 г. № 54 "О внесении изменений в приложения № 1 и № 2 к приказу Фонда социального страхования Российской Федерации от 26 февраля 2015 г. № 59 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения".

Этим приказом внесены изменения в форму 4-ФСС и порядок ее заполнения.

Приказ ФСС России от 25.02.2016 г. № 54 зарегистрирован в Минюсте и вступил в силу с 01 апреля 2016 г. Новая форма применяется при представлении расчета, начиная с 1 квартала 2016 года.

На титульном листе поле «субъект» дополнено полем «район», а поле «Численность работников» переименовано в «Среднесписочная численность работников». Согласно обновленному порядку заполнения формы расчета это поле заполняется по формы федерального статистического наблюдения. В эту цифру не включается количество женщин, находящихся в отпуске по беременности и родам, и работников, находящихся в отпуске по уходу за ребенком до достижения им возраста 1,5 лет

С титульного листа перенесены поля «работающих инвалидов» и «работающих, занятых на работах с вредными и (или) опасными производственными факторами» в таблицу 6 раздела 2 расчета по форме 4-ФСС.

Таблица 2 раздела 1 откорректирована с учетом положений договора о ЕАЭС (пособия гражданам стран ЕАЭС не будут указываться в той же строке, что и пособия иным иностранным гражданам).

Из таблицы 5 убрана строка "Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению".

Таблица 6 раздела 2 "Расчет базы для начисления страховых взносов" изменена весьма существенно: строки стали столбцами, а столбцы стали строками.

Расчет страховых взносов по форме 4-ФСС для 2012 года. Минздравсоцразвития России разработал форма 4 фсс за 2 квартал 2013 107н Приказ от г. 216н Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка её заполнения. Расчет страховых взносов по форме 4-ФСС для 2012 года. Минздравсоцразвития России разработал Приказ от г. 216н Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и.

N 762 Об утверждении перечня товаров, при производстве и (или) реализации которых для осуществляющих их плательщиков страховых взносов не применяются пониженные тарифы страховых взносов 051 Организации и индивидуальные предприниматели, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, организации и индивидуальные предприниматели, заключившие соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер 081 Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в. И начисленные и уплаченные взносы отражайте с копейками. Взносы во внебюджетные фонды вы платите в полных рублях. Такие правила предусмотрены частью 7 статьи 15 Федерального закона от г. 212-ФЗ. Но вот в отношении того, каким образом начислять взносы, в Законе 212-ФЗ ничего не сказано. Между тем заполнять форму-4 ФСС по-прежнему надо в рублях и копейках. И к слову, суммы начисленных пособий в этом отчете придется отразить также в рублях и копейках. Но ведь тогда неизбежно возникнут «копеечные» расхождения. В фонд вы платите в полных рублях, а в отчетах показываете эти суммы с точностью до копеек. Как же быть? Важно не допустить одного недоплаты взносов. То есть, определяя, какую сумму нужно направить в фонды, советуем округлять ее таким образом, чтобы у вас в форме-4 ФСС не возникло копеечной недоимки. Иными словами, время от времени. Таким образом, с 1-го января 2014 года Фонд социального страхования Российской Федерации принимает электронные документы, подписанные только усиленной квалифицированной подписью, сертификат проверки которой выпущен в соответствии с требованиями Федерального закона от г. 63-ФЗ «Об электронной подписи».Расчёты Форма 4-ФСС за полугодие 2013 года представляются в соответствии с приказ Министерства труда и социальной защиты Российской Федерации от.

В нашем образце здесь необходимо указать компенсацию больничного работнику, заболевшему в ноябре, за счет средств ФСС. Величина компенсации указывается в месяце, когда был больничный у работника, а также в графе 3. Эта величина должна совпадать со строкой 12 графы 4 таблицы 2. 16 уплаченные взносы в ФСС. Графа 1: на начало отчетного периода и за последние 3 месяца с указанием платежных поручений, на основании которых делались платежи. Графа 3: общая сумма уплаченных взносов с начала года. 18 сумма строк 12, 15, 16, 17. 19 задолженность на конец расчетного периода (на конец 2013 г. Для нашего образца). Раздел 1 таблица 2. 60420, статьи по теме, соцстрах разработал новую форму 4-ФСС. За I квартал 2016 года вы будете отчитываться уже на новом бланке. Давайте посмотрим, по каким правилам нужно сдавать отчетность в ФСС в 2016 году. Из этой статьи вы узнаете: В какие даты сдавать форму 4-ФСС в 2016 году. На каком бланке сдавать форму 4-ФСС за года. Кому нужно сдавать форму 4-ФСС в 2016 году. Ежеквартально сдавать форму 4-ФСС нужно всем работодателям компаниям и ИП с наемными работниками (п. 1 ч. 1 ст. 5, п. 2 ч. 9 ст. 15 Федерального закона от 212-ФЗ, далее Закон 212-ФЗ). Сейчас форма 4-ФСС утверждена приказом. Опубликован приказ Фонда социального страхования закрытия Российской Федерации «О внесении изменений в приказ Фонда социального страхования Российской Федерации от г. 19 «О внедрении защищенного обмена документами в электронном виде с применением форма 4 фсс за 2 квартал 2013 107н электронной цифровой подписи для целей обязательного социального страхования Приказ Фонда 123 от г. Изменения касаются структуры и форматно-логических соотношений расчета «Форма-4 ФСС» при представлении отчетности. Форма 4 ФСС составляется в электроном форме (если численность работающих составляет менее 50 человек, то можно в печатном виде). В разделе можно заполнить форму 4 ФСС и скачать готовый документ. Должны быть подготовлены в виде файла в утвержденном xml-формате, xml-формат файла проверяется на шлюзе по следующей XSD-сх. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто нужны в работе. Нажмите «Избранное чтобы посмотреть все избранные документы. Прекратить обучение.  Фипи как тестотехникам правильно заполнить егэ 2013 - Общие правила заполнения бланков ЕГЭ - Бланки заполняются черной гелевой, капиллярной или перьевой ручкой (в крайнем случае можно заполнять бланк шариковой ручкой, но ответ надо обводить несколько раз, чтобы исключить ошибки при сканировании - не допускается использование замазки или ластика для корректировки ответа (если ответ надо заменить, то для этого есть специально отведенное поле.

Фипи как тестотехникам правильно заполнить егэ 2013 - Общие правила заполнения бланков ЕГЭ - Бланки заполняются черной гелевой, капиллярной или перьевой ручкой (в крайнем случае можно заполнять бланк шариковой ручкой, но ответ надо обводить несколько раз, чтобы исключить ошибки при сканировании - не допускается использование замазки или ластика для корректировки ответа (если ответ надо заменить, то для этого есть специально отведенное поле.

Читать далее.  Довдки щодо залишку суми вд много значення - Довідка про залишок суми від ємного значення попередніх податкових періодів, що залишається непогашеним після. Щодо подання Довідки Мінфін.

Довдки щодо залишку суми вд много значення - Довідка про залишок суми від ємного значення попередніх податкових періодів, що залишається непогашеним після. Щодо подання Довідки Мінфін.

Читать далее.  Образец украинского путевого листа легкового автомобиля - Может случится, что товар забирает самостоятельно мелкий оптовик - ЧП «Тюльпан». Отгрузка со склада ТМЦ, находящихся на ответственном хранении, непосредственно покупателям этих товаров производится согласно письменному распоряжению собственника ООО образец украинского путевого листа легкового автомобиля «Сирень». При этом отгрузка ТМЦ должна обязательно производиться с участием представителя ООО «Сирень поскольку на правах собственника товаров оно должно.

Образец украинского путевого листа легкового автомобиля - Может случится, что товар забирает самостоятельно мелкий оптовик - ЧП «Тюльпан». Отгрузка со склада ТМЦ, находящихся на ответственном хранении, непосредственно покупателям этих товаров производится согласно письменному распоряжению собственника ООО образец украинского путевого листа легкового автомобиля «Сирень». При этом отгрузка ТМЦ должна обязательно производиться с участием представителя ООО «Сирень поскольку на правах собственника товаров оно должно.

Читать далее.  Звт суб кта малого пдпримництва фзично особи - Бланк звт суб, кта звт суб кта малого пдпримництва фзично особи малого пдпримництва фз. Особи-платника диного.

Звт суб кта малого пдпримництва фзично особи - Бланк звт суб, кта звт суб кта малого пдпримництва фзично особи малого пдпримництва фз. Особи-платника диного.

Читать далее.

За I квартал 2016 года все страхователи, которые производят выплаты работникам, должны будут заполнить Расчет 4-ФСС по новому шаблону. Какие изменения произошли в форме расчета? На что обратить внимание, при заполнении 4-ФСС? На эти и другие вопросы ответы вы найдете в статье.

За I квартал 2016 г. отчитаться нужно будет до 20 апреля страхователям, решившим оформлять Расчет 4-ФСС в бумажном виде, и до 25 апреля – тем, кто будет отчитываться в электронном виде.

В электронном виде 4-ФСС обязаны подавать те страхователи, среднесписочная численность работников которых за предыдущий год составила более 25 человек. Страхователи с меньшей численностью работников имеют право сдавать форму 4-ФСС как на бумажном носителе, так и в электронном виде. Об этом сказано в пункте 10 статьи 15 Федерального закона от 24.07.2009 № 212-ФЗ.

Изменения в форму Расчета 4-ФСС, а также в порядок ее заполнения внесены Приказом ФСС России от 25.02.2016 № 54. В статье мы рассмотрим основные изменения, и параллельно расскажем о том, как заполнить новую форму Расчета.

Страхователи обязаны заполнить титульный лист и таблицы 1, 3, 6, 7, 10. Остальные же таблицы расчета – только если для них есть показатели.

Титульный листНа титульном листе традиционно указываются сведения об организации-страхователе (индивидуальном предпринимателе, производящим выплаты работникам). В верхней части каждой страницы формы 4-ФСС указывается регистрационный номер страхователя и код подчиненности. В нижней части каждой страницы страхователь ставит свою подпись и дату заполнения формы 4-ФСС.

Последние изменения коснулись и титульного листа. Там, где страхователь вписывает свой адрес регистрации, появилось новое поле «район». Хотим напомнить, что указывать следует юридический адрес, а не фактический. Об этом прямо сказано в Порядке заполнения формы.

По-другому нужно будет исчислять показатели, вносимые в поле, в котором указывается численность работников. Во-первых, изменилось само название: поле «Численность работников» переименовано в «Среднесписочная численность работников». Во-вторых, изменились правила по заполнению данного поля. Если раньше следовало учитывать сотрудниц, находящихся в «декретном» отпуске и в отпуске по уходу за ребенком до полутора лет, то теперь их не нужно включать в расчет.

Некоторые сведения исключили из титульного листа и перенесли их в другое место. Речь идет о работниках-инвалидах и сотрудников, которые заняты на работах с вредными и (или) опасными производственными факторами. Теперь данные по ним необходимо отражать перед таблицей 6 раздела II.

В остальном все осталось по-прежнему. Заполнить большинство данных титульного листа труда не составит, поэтому мы не будем давать построчный комментарий по заполнению каждого показателя титульного листа. Напомним лишь, как заполнить поле «Шифр плательщика страховых взносов (страхователя)».

Этот шифр определяет категорию страхователя. Он представляет собой три группы цифр. В первых трех ячейках проставляется шифр, который берется из таблицы, содержащейся в Приложении № 1 к Порядку заполнения формы расчета, утвержденному Приказом ФСС России от 26.02.2015 № 59. Например, если вы являетесь плательщиком страховых взносов (страхователем), применяющим основной тариф страховых взносов, то в этих ячейках нужно указать «071».

Во второй группе ячеек код показывает применяемый страхователем режим налогообложения. Он берется из таблицы, приведенной в Приложении № 2 к Порядку заполнения формы расчета. Для упрощенцев применяется код «01», для вменещиков – код «02», а для плательщиков ЕСХН – код «03». Для всех остальных компаний (например, уплачивающих налоги на общем режиме) указывается код «00». Здесь возникает вопрос: какой код указывать страхователям, совмещающим два режима налогообложения? Практика показывает, что в разных отделениях ФСС требования отличаются. Одни отделения поясняют, что нужно ориентироваться на тот режим, по которому больше всего начислений. Другие требуют указывать код «00», потому как данный код предусмотрен для иных плательщиков страховых взносов, в том числе и для тех, кто совмещает оба режима налогообложения. Поэтому рекомендуем позвонить в свое отделение ФСС и узнать их позицию по данному вопросу.

И, наконец, в третьей группе ячеек большинство страхователей указывают «00». И лишь казенные и бюджетные учреждения ставят там код «01» (Приложение № 3 к Порядку заполнения формы расчета).

Так, например, у организаций, применяющих основные тарифы взносов (не имеющие права на применение пониженных тарифов) и находящихся на общем режиме налогообложения шифр плательщика страховых взносов (страхователя) будет выглядеть так: 071/00/00.

Раздел I «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам»Заполнение Раздела 1 лучше начать с таблицы 3, где приводится «первичная» информация, необходимая для расчета страховых взносов. А именно: информация о выплатах физическим лицам.

В этой таблице рассчитывается база для начисления страховых взносов, с детализацией по месяцам (январь, февраль, март 2016 г.).

По строке 1 указывается сумма выплат и иных вознаграждений, начисленных в пользу физических лиц. Сюда заносится общая сумма выплат, включаемая в объект обложения «соцстраховскими» взносами. Это, в частности:

Далее следует строка 2, куда вписываются «льготируемые» выплаты, то есть те выплаты, которые не облагаются страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Примером таких выплат являются: пособия, вознаграждения «внештатникам», материальная помощь на рождение ребенка (в пределах 50 000 руб.).

В строке 3 отражаются суммы выплат, превышающие предельную величину базы для начисления страховых взносов. Напомним, что с этого года предельная величина базы для начисления взносов в ФСС составляет 718 000 руб. на одного сотрудника (Постановление Правительства РФ от 26.11.15 № 1265). Другими словами, все, что свыше этой суммы, от взносов в ФСС освобождено. Предельная величина базы для их начисления действует и для иностранных граждан. Это подтвердил Минтруд России в Письме от 07.04.2015 № 17-3/В-172.

И, наконец, в строке 4 рассчитывается та часть выплат, которая подлежит включению в базу по исчислению страховых взносов. Она равна разнице строк 1, 2 и 3.

Здесь отражаются данные о начисленных и выплаченных за счет ФСС соцпособий (больничных, «декретных» пособий и т.д.). Напомним, что первые три дня болезни оплачиваются за счет компании, а начиная с четвертого дня - за счет средств ФСС РФ (п. 1 ч. 2 ст. 3 Федерального закона № 255-ФЗ). Ту часть пособий, что выплачивается за счет средств работодателей, в данную таблицу включать не нужно. Если в I квартале 2016 г. страхователь не начислял и не выплачивал пособия, данная таблица не заполняется и не включается в Расчет 4-ФСС.

Последние поправки несколько изменили данную таблицу. Конкретизировано наименование графы 1 строки 2 данной таблицы. А именно – внесено дополнение, согласно которому по данной строке не указываются сведения о пособиях по нетрудоспособности в пользу иностранцев из стран, входящих в состав ЕАЭС (Белоруссия, Армения, Казахстан, Киргизия). Такие сведения должны быть отражены по строке 1 таблицы.

Отметим, что такое требование следует из самого Порядка (п. 9.3 Порядка). Таким образом, подобное дополнение носит лишь формальный характер и не меняет действующих правил заполнения таблицы 2.

Напомним, что граждане государств, входящих в ЕАЭС имеют право на социальное обеспечение на тех же условиях, что и российские граждане (п. 3 ст. 98 договора о ЕАЭС). А социальное обеспечение включает в себя, в том числе, страхование на случай временной нетрудоспособности (абз. 9 п. 5 ст. 96 Договора о ЕАЭС). В связи с этим гражданам государств, входящих в ЕАЭС, которые работают в России по трудовым договорам, пособие по болезни следует выплачивать по российскому законодательству. Перечисленные им пособия нужно отражать по строке 1 таблицы 2 (то есть вместе с пособиями, которые выплачены российским гражданам).

В Таблице 2 должны быть раздельно отражены все виды выплат и пособий с указанием количества случаев выплаты пособия, количества получателей, количества дней, за которые пособие было выплачено, числа выплат, количества пособий.

Обращаем внимание, что поскольку больничные пособия облагаются НДФЛ, то страхователю возмещается вся сумма пособия по временной нетрудоспособности, без уменьшения ее на сумму НДФЛ. Такие разъяснения дает ФСС России в Письме 20.01.2011 № 14-03-09/05-74П. Поэтому в данной таблице суммы больничных пособий включаются в начисленной сумме, то есть с НДФЛ.

В тех строках, где требуется указать «число случаев» - указывается количество обращений за пособием (например, количество листков нетрудоспособности).

Подробнее остановимся на порядке заполнения графы 3 «Количество дней, выплат, пособий». В отношении пособий по временной нетрудоспособности следует вписать количество дней больничного листа. Если в 1 квартале 2016 г. выплачивались пособия по уходу за ребенком, то в графе 3 надлежит указать количество произведенных выплат. Если же выплачивались единовременное пособие сотрудницам, вставшим на учет в ранние сроки беременности, пособие при рождении ребенка и социальное пособие на погребение, то указывать нужно количество таких пособий.

Общая сумма пособий, выплаченных за счет соцстраха, будет указана в строке 15 таблицы 2. Она должна совпасть с суммой, указанной в строке 15 таблицы 1 раздела I Расчета 4-ФСС.

В таблице 2 имеется справочная строка 16. Здесь указываются суммы начисленных, но не выплаченных своевременно по каким-то причинам пособий в связи с временной нетрудоспособностью. Но туда не попадают пособия, начисленные в течение последнего месяца периода, по которым не пропущен срок выплаты. То есть не нужно включать туда пособия, начисленные за март 2016 г. в отношении которых установленный законодательством РФ срок выплаты пособий еще не истек.

Несколько слов по поводу заполнения графы 3 таблицы 2. Большинство пособий выплачивается за счет средств ФСС. Случаи, когда пособия оплачиваются за счет средств, финансируемых из федерального бюджета, встречаются в практике компаний крайне редко. Такое бывает, например, если пособие начисляется работникам подразделений особого риска. В этом случае часть пособия выплачивается из федерального бюджета и отражается она в графе 3 таблицы 2 Расчета. Помимо этого в подобных случаях страхователи должны включить в Расчет 4-ФСС и таблицу 5 «Расшифровка выплат, произведенных за счет средств, финансируемых из федерального бюджета».

В данной таблице показывается информация о начисленных и уплаченных взносах на страхование по нетрудоспособности и в связи с материнством, а также приводятся данные о расходах – выплатах пособий за счет ФСС. Сразу отметим, что последние изменения эту таблицу не затронули.

Если компания на 1 января 2016 года имела задолженность перед ФСС по страховым взносам на страхование по нетрудоспособности и в связи с материнством, то ее нужно отразить по строке 1. Показатель равен кредитовому остатку на счете расчетов с ФСС по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на начало 1 января 2016 г. Эта сумма должна равняться показателю строки 19 аналогичной таблицы расчета за 2015 год.

Следующие показатели Таблицы 1 Раздела I Расчета 4-ФСС и порядок их заполнения для удобства мы представили в табличном виде.

Списанная сумма задолженности страхователя

Указывается сумма недоимки, которая была списана фондом в соответствии с актами законодательства РФ, применяемыми к конкретным страхователям или отрасли.

С учетом поправок в Порядок заполнения формы в этой строке необходимо указывать также задолженность, не подлежащую взысканию по решению суда. Имеются в виду случаи, при которых отделения ФСС не вправе взыскивать недоимку по причине того, что истек установленный законом срок для такого взыскания.

Задолженность за плательщиком страховых взносов (страхователем) на конец отчетного (расчетного) периода:

Отражается задолженность организации по состоянию на 31 марта 2016 г. с отдельным указанием задолженности, приходящейся на недоимку.

Взносы, которые начислены за март 2016 г. но еще не перечислены, учитывают как задолженность по строке 19. Но срок их уплаты еще не наступил, а значит, недоимкой они не являются. Поэтому их не надо отражать в строке 20.

Напомним, что согласно пункту 2 статьи 4.6 Федерального закона № 255-ФЗ расходы на выплату больничных пособий и пособий в связи с материнством засчитываются страхователем в счет уплаты в ФСС взносов по соответствующему виду страхования. Иными словами, сумма начисленных взносов, подлежащих перечислению, уменьшается на величину расходов по выплате страхового обеспечения в соответствующем периоде.

Раздел II «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения»В данном разделе показывается расчетная база, тарифы и состояние взаиморасчетов с ФСС по взносам на страхование от несчастных случаев на производстве и профзаболеваний (взносы «на травматизм»).

Раздел II состоит из пяти таблиц. Таблицы 6, 7 и 10 этого раздела заполняют все страхователи. А таблицы 8 и 9 только, если в отчетном периоде выплачивались пособия по болезни и иные страховые выплаты в связи с несчастным случаем на производстве и профзаболеванием.

В начале раздела приведена таблица 6, которая подверглась незначительным изменениям. Во-первых, изменено название таблицы: было «База для начисления страховых взносов», стало «Расчет базы для начисления страховых взносов». Во-вторых, в «шапку» к этой таблице добавлены для заполнения новые поля. Они перенесены из титульного листа формы. Это поля, в которых необходимо указать списочную численность работающих инвалидов и лиц, занятых на работах с вредными и (или) опасными условиями труда. В-третьих, изменен внешний облик таблицы, по своей структуре она стала походить на таблицу 3 раздела I. Но данные, которые необходимо в ней отразить, те же самые.

По строке 1 нужно указать выплаты, на которые начисляются взносы «на травматизм». А по строке 2 – выплаты, не подлежащие обложению этими взносами. Соответственно, разность между этими величинами попадет в строку 3. Это и будет являться базой для начисления взносов.

Для отражения размера страхового тарифа в соответствии с классом профессионального риска предусмотрена строка 5.

Данная таблица построена и заполняется по тому же принципу, что и таблица 1 раздела I расчета 4-ФСС. В ней приводятся данные о расчетах с ФСС по взносам «на травматизм». Она заполняется на основе записей бухгалтерского учета плательщика страховых взносов (страхователя).

Приводить построчный комментарий по заполнению данных этой таблицы мы не будем, поскольку она заполняется в порядке, аналогичном порядку заполнения таблицы 1 раздела I расчета 4-ФСС.

В этой таблице нужно показать сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года.

Обращаем внимание, что эту таблицу заполняют и представляют абсолютно все страхователи. Даже те, кто не проводил оценку и медосмотры. Если спецоценка не проводилась, то в графе 3 надо записать общее число рабочих мест, подлежащих спецоценке. А в графах 4–6 поставить нули.

По строке 2 в графах 7 - 8 указываются данные о количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих и прошедших обязательные предварительные и периодические медосмотры.

Ставить печать не нужноПри заполнении Расчета 4-ФСС в бумажном виде возникает вопрос: нужно ли заверять документ печатью?

Как известно, в настоящее время организации не обязаны иметь круглую печать. И если страхователь отказался от использования круглой печати, то он не обязан будет проставлять ее оттиск в форме 4-ФСС. Если же в уставе организации указано, что она имеет печать, то для такого страхователя этот реквизит в расчете останется обязательным. Такой вывод следует из действующего Порядка заполнения расчета, в котором сказано, что печать проставляется при ее наличии.

Если нет выплат, нужно подавать «нулевой» расчет?В завершение отметим, что плательщики страховых взносов обязаны представлять расчеты по начисленным и уплаченным страховым взносам за каждый отчетный период вне зависимости от наличия выплат, являющихся объектами обложения таковыми. То есть тот факт, что деятельность компанией фактически не ведется и зарплата работникам не выплачивается, не освобождает ее от обязанности по представлению Расчета 4-ФСС.

Как указано в Письме Минтруда России от 29.09.2014 № 17-4/ООГ-817, представляя расчеты с нулевыми показателями, плательщик заявляет в орган контроля за уплатой страховых взносов об отсутствии выплат и вознаграждений в пользу физических лиц, являющихся объектом обложения страховыми взносами, и, соответственно, об отсутствии уплаченных сумм страховых взносов. И ни Федеральным законом № 212-ФЗ, ни Федеральным законом № 125-ФЗ не предусмотрено освобождение от исполнения обязанности плательщика страховых взносов по представлению расчетов в случае неосуществления организацией финансово-хозяйственной деятельности.

Соответственно, в случае непредставления в таких ситуациях расчета страхователь будет привлечен к ответственности сразу по двум видам соцстрахования.

Штрафы за не сдачу 4-ФССНе смотря на то, что документ по двум видам взносов один, штрафовать за его несвоевременное представление отделения ФСС будут сразу по двум основаниям:

С 2016 года сумма штрафа по каждому из этих оснований составляет 5% суммы взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1000 руб.

Кстати, при расчете штрафа за несвоевременную подачу расчета 4-ФСС, сумму начисленных за последние три месяца взносов на случай временной нетрудоспособности и в связи с материнством нужно уменьшить на сумму пособий, выплаченных работникам за эти же месяцы. Такая позиция выражена в Письмах Минтруда РФ от 10.12.15 № 17-3/В-608, Минздравсоцразвития РФ от 22.02.2011 № 507-19. А вот у ФСС России на это счет прямо противоположное мнение. Из Письма ФСС от 10.02.2012 № 15-03-11/08-1395 следует вывод, что рассчитывать величину штрафа нужно со всей суммы начисленных взносов без учета расходов на выплату обязательного страхового обеспечения.

Кроме этого, за просрочку подачи Расчета 4-ФСС суд может оштрафовать должностных лиц страхователя (например, директора организации или главного бухгалтера) на сумму от 300 до 500 рублей (ч. 2 ст. 15.33, ч. 1 ст. 23.1 КоАП РФ).

Внимание! Готовятся еще одни изменения

Хотим отметить, что в скором времени форма Расчета 4-ФСС может еще раз измениться. На данный момент проект приказа опубликован на сайте regulation.gov.ru.

Если эти поправки утвердят, то Расчет 4-ФСС пополнится таблицей 6.1, которая будет заполняться страхователями, направляющими временно свой персонал для работы в другие организации или к индивидуальным предпринимателям. Таблица состоит из 15 столбцов, а количество строк будет соответствовать количеству фирм или ИП, куда страхователь направлял временно своих работников.

эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру