Рейтинг: 4.8/5.0 (1935 проголосовавших)

Рейтинг: 4.8/5.0 (1935 проголосовавших)Категория: Инструкции

Получить 200 видеоуроков по 1С бесплатно:

А вы уже пробовали заполнить расчет 6-НДФЛ за 3 квартал в программах “1С”? Думаете он без проблем заполнится автоматически? Скорее всего Вы ошибаетесь…

Сейчас мы расскажем о проблемах заполнения 6-НДФЛ за 3 квартал 2016 на примерах, с чем они связаны и что с этим делать?

Для примера заполнения 6-НДФЛ и понимания всех возможных ошибок возьмем три учебных базы программ 1С Бухгалтерия 3.0, ЗУП 2.5, ЗУП 3.0, обновим до самого актуального на сегодняшний момент релиза и попробуем в автоматическом режиме заполнить 6-НДФЛ. Посмотрим что получилось.

Сегодня всё больше бухгалтеров сталкивается с тем, что в 1С 8.3 (и 8.2) неправильно заполняется 6-НДФЛ, давайте разберемся почему же так происходит.

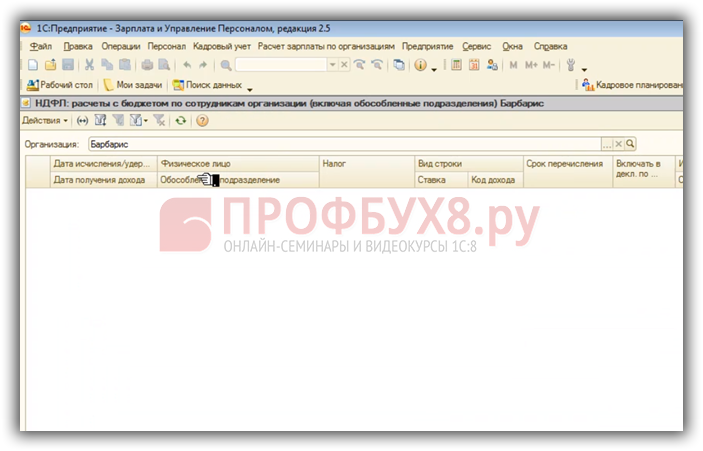

Проблемы в заполнении 6-НДФЛ в программе 1С 8.2 ЗУП 2.5Начнем с программы 1С 8.2 ЗУП 2.5. Раздел 1 заполнился, мы сейчас не будем смотреть цифры, просто проконтролируем, что заполнение есть.

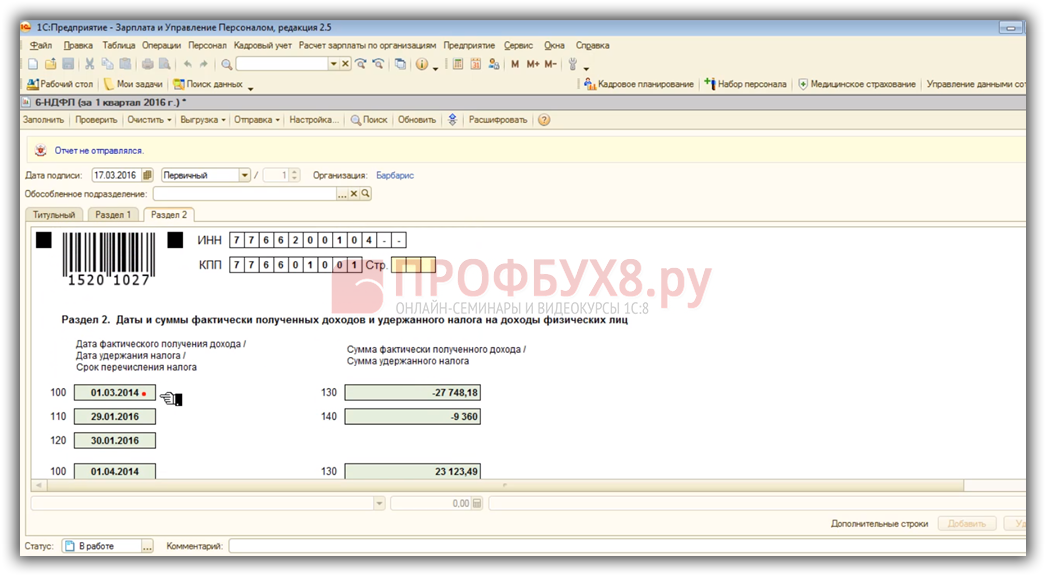

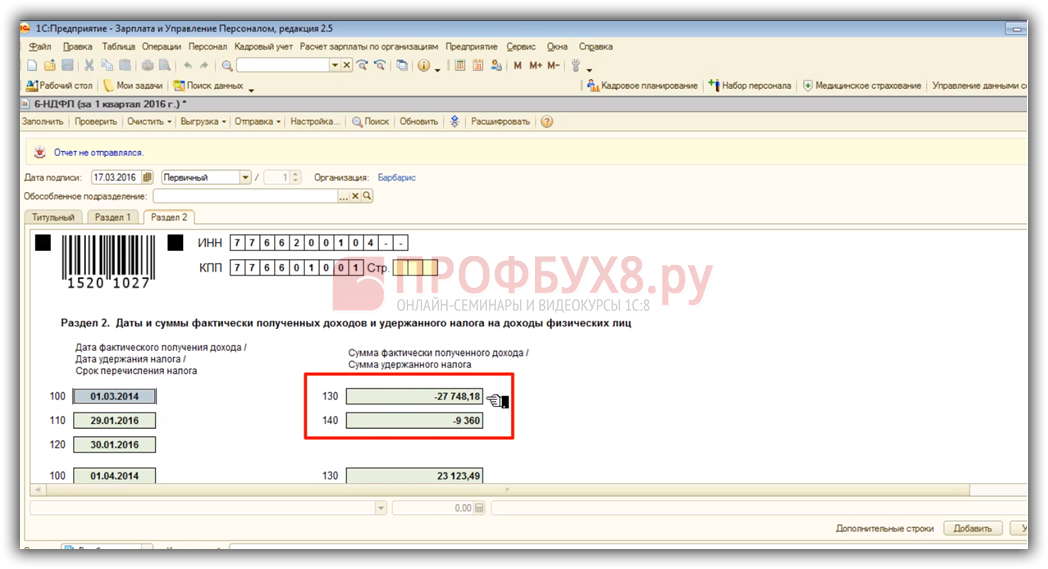

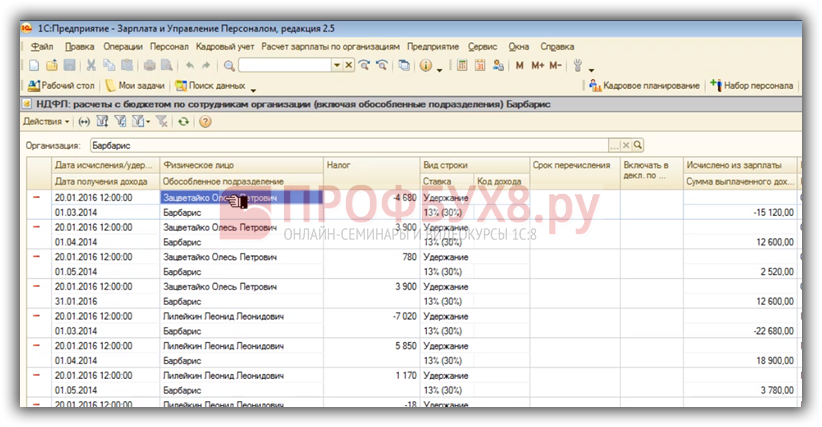

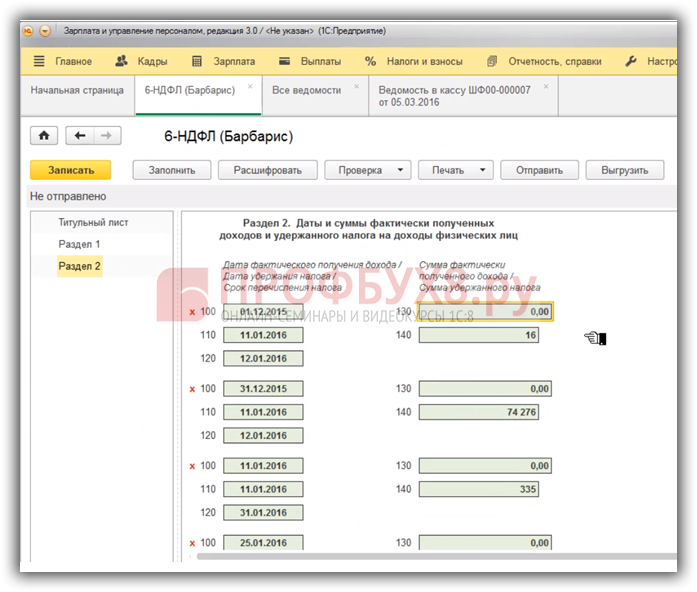

А вот на Раздел 2 обратим более пристальное внимание. Первая проблема то, что в Раздел 2 попала информация прошлых периодов. Смотрим отчет за 1 квартал 2016 года, а тут и 2014 год фигурирует, как дата фактического получения дохода, есть еще более ранние периоды:

Вторая проблема в нашем примере по 6-НДФЛ – отрицательные суммы полученного дохода и отрицательные суммы удержанного налога. Это конечно неправильно. Такого быть не должно. Но связана эта ошибка не с неправильным алгоритмом заполнения 6-НДФЛ, а с состоянием данных информационной базы:

Кстати, если Вы ведете учет в ЗУП 2.5, попробуйте заполнить форму 6-НДФЛ. У 90% пользователей есть именно такие проблемы. Возникают они, если раньше Вы вели учет с установленным флажком «При начислении НДФЛ принимать исчисленный налог к учету как удержанный » в настройках параметров учета на закладке «Расчет зарплаты». А с 2016 года по рекомендации разработчиков этот флажок сбросили.

В этом случае, при регистрации первой выплаты зарплаты программа 1С 8.2 ЗУП 2.5 будет анализировать содержимое учетных регистров по НДФЛ с момента начала ведения учета. Если у Вас в прошлом были какие-то ошибки, то сейчас они все появятся. Что с этим делать? Мы подробно будем разбирать на предстоящих онлайн-семинарах «Революция в учете по НДФЛ в программах «1С ».

Это далеко не единственная проблема, с которой Вы можете столкнуться при ведении учета в 1С ЗУП 2.5.

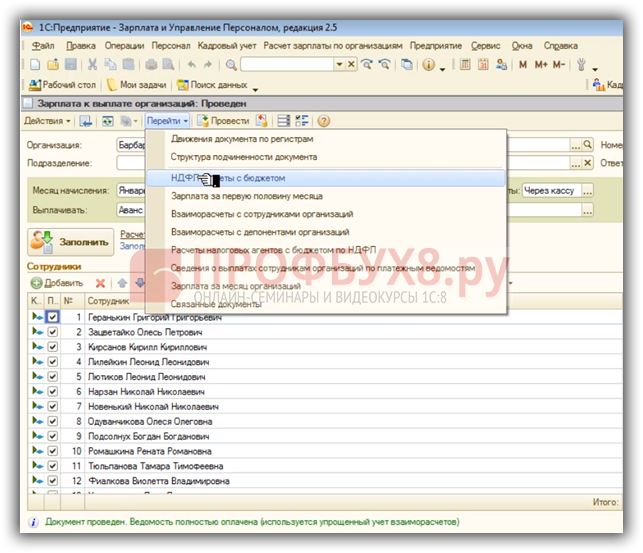

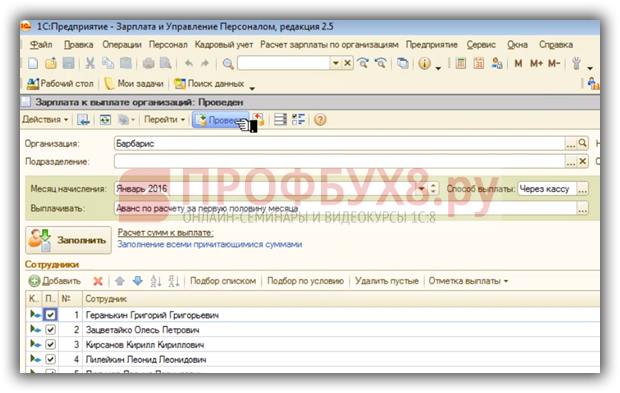

Например, откроем Ведомость на выплату аванса за январь 2016 года, а затем заглянем в регистр “НДФЛ- Расчеты с бюджетом”:

При выплате аванса НДФЛ не удерживается, мы видим, что движения нет:

Но если в дальнейшем мы откроем снова такую Ведомость и попробуем ее перепровести:

То зафиксируется удержанный налог и произойдет дублирование удержанного НДФЛ:

В этом случае, при перезаполнении 6-НДФЛ у нас также произойдет задвоение данных и данные будут некорректны:

Это были самые яркие примеры некорректного заполнения 6-НДФЛ в программе 1С ЗУП 2.5. А более подробно мы будем рассматривать на предстоящих онлайн-семинарах .

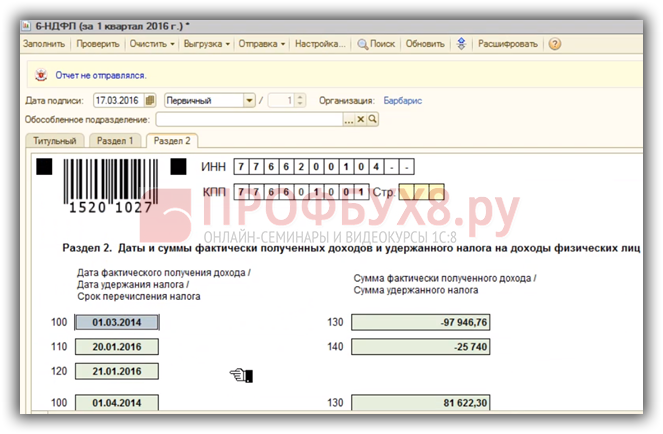

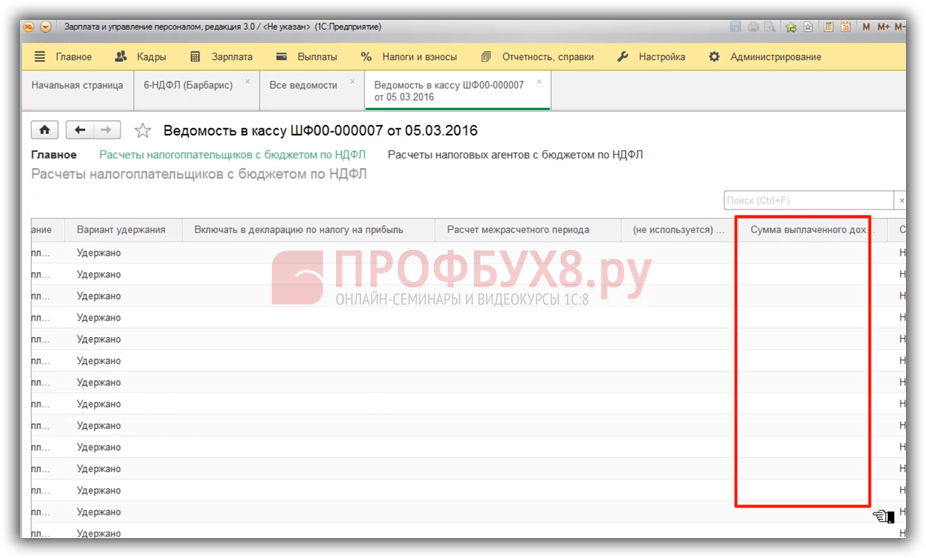

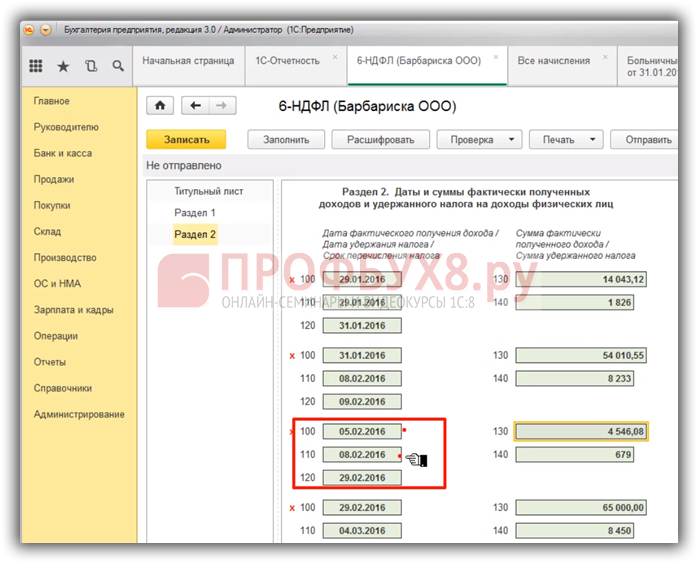

Проблемы в заполнении формы 6-НДФЛ на реальных примерах в 1С ЗУП 3.0 (релиз 3.0.25.85)При автоматическом заполнении 6-НДФЛ в Разделе 2 строка 130 не заполняется вовсе. Это ошибка релиза, которая будет исправлена. Но ошибка связана не с тем, что в форме 6-НДФЛ алгоритм заполнения неправильный. А связано с тем, что документ «Ведомость на выплату зарплаты» при формировании движений по удержанному налогу не фиксирует сумму выплаченного дохода.

То есть сумму удержанного налога фиксирует, а сумму дохода не фиксирует. И, соответственно, в 6-НДФЛ не попадает:

Да, разработчики эту ошибку исправят, но что нужно сделать в программе после обновления? Либо автоматически эти движения восстановятся, либо нужно эти ведомости в кассу перепровести – пока не понятно. Будем этот момент разбирать уже на наших онлайн-семинарах. Когда выйдет новый релиз.

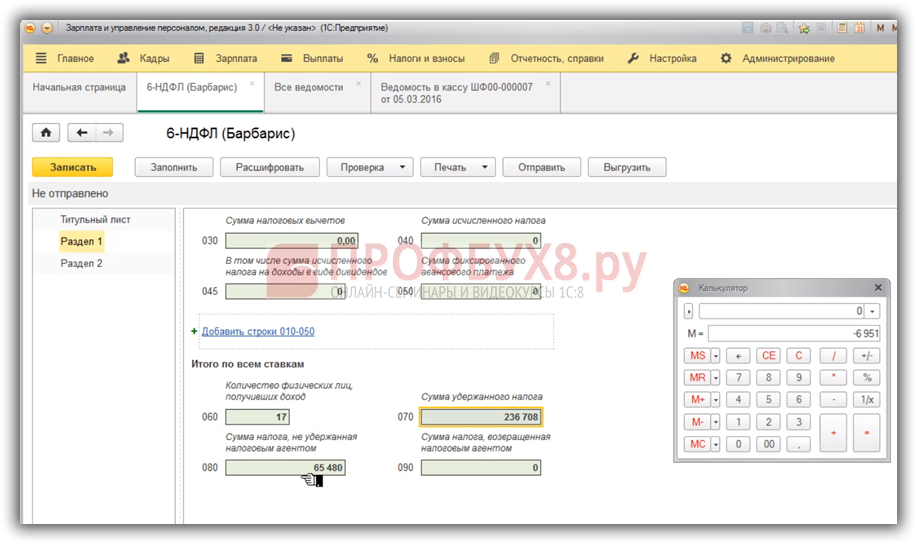

В Разделе 1 в программе 1С 8.3 ЗУП 3.0 тоже есть определенный нюанс, если мы посмотрим сумму исчисленного налога, отнимем от нее сумму удержанного налога, то увидим, что итоговые суммы формируются некорректно:

Это связано с текущими опубликованными контрольными соотношениями, которые входят в противоречие с рекомендациями ФНС по заполнению отчета 6-НДФЛ. Контрольные соотношения должны поменяться, и, соответственно, в программе алгоритм поменяется. Но пока он такой, также будем разбирать более подробно на предстоящем онлайн-семинаре.

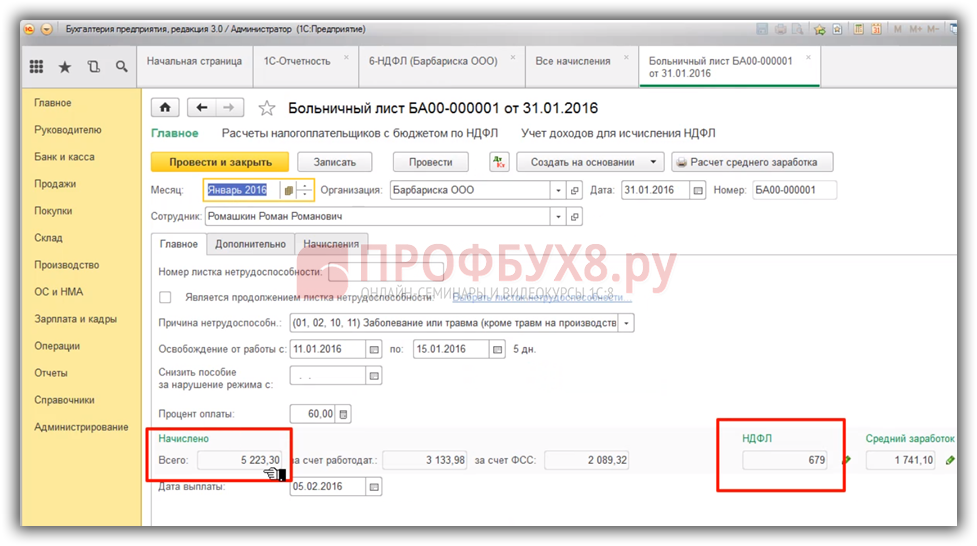

Проблемы отчетности 6-НДФЛ в программе 1С Бухгалтерия 3.0 (8.3)В данной программе расчет 6-НДФЛ заполняется корректно, но если корректно ведется учет в программе. Даже заполняется строка 130. Однако не удивляйтесь, если строка 130 не совпадет с суммой фактически начисленного дохода.

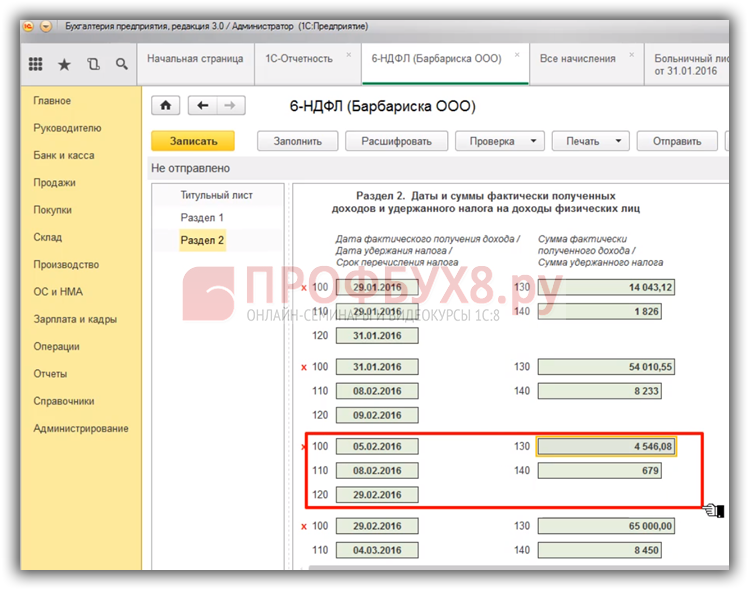

Для примера, в данной группе строк показывается сумма начисленного пособия и НДФЛ с больничного зарегистрирован документом «Больничный лист».

НДФЛ в сумме 679 руб. сумма пособия 5 223,30 руб:

Однако в 6-НДФЛ попадает другая сумма – меньшая, в размере 4 546,08 руб. Это связано с наличием выплаченного аванса в этом месяце, и реализованная в программе 1С методика заполнения строки 130 имеет определенную логику. Однако, эта логика пока не подкреплена никаким разъяснением ФНС.

Поэтому пока мы принимаем этот алгоритм заполнения 6-НДФЛ как правильный. Как получилась сумма в строке 130 отчетности 6-НДФЛ мы разберем более подробно на онлайн-семинаре. А если какие-то разъяснения ФНС появятся, то также возможно что этот алгоритм скорректируется.

Второй момент, за которым нужно следить – это правильность ведения учета в программе. В указанном примере по группе строк 100-120 наглядно видно, что начисляется пособие по временной нетрудоспособности. Дата фактического получения дохода – день выплаты суммы пособия. Дата удержания налога – дата выплаты пособия. Эти даты должны совпадать:

В данном случае, в нашем примере, они не совпадают. Ни одно контрольное соотношение при этом ничего не скажет, программа на эту ошибку «не поругается». Тем не менее, при проверке ФНС возникнет проблемная ситуация. ФНС попросит разъяснить – почему эти две даты не совпадают. Действительно, они должны совпадать .

Но так получилось что в программе мы не соблюли условия совпадения планируемой даты выплаты в документе «Больничный лист» и фактической даты выплаты в банковском или кассовом документе на выплату зарплаты. Поэтому получили такую проблему. Здесь на 1С надейся, но и сам не плошай. Вы получите корректную 6-НДФЛ только в том случае, если корректно ведете учет в программе.

Текущая ситуация с 6-НДФЛТаким образом, делаем вывод, что:

1) Учетных данных программ:

2) Неопределенностей порядка заполнения расчета 6-НДФЛ и отсутствия разъяснений ФНС по целому ряду вопросов.

Порядок заполнения нам не говорит, однако есть разъяснения фнс. что в Раздел 1 эти суммы включать не надо, а в Разделе 2 их показать нужно. Причем в разъяснении указано, что нарастающим итогом нужно заполнять только первый раздел, а Раздел 2 формы 6-НДФЛ нужно заполнять за конкретный квартал.

Многие спрашивают «Какая сумма дохода должна отражаться в строке 130»? В порядке заполнения написано, что «по строке 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату»

А в строке 100 написано, что нужно показать «дату фактического получения доходов, отраженных по строке 130»

Здесь рекурсивное описание, одна строка ссылается на другую, а та – ссылается на первую. И понять из порядка заполнения нельзя.

Еще целое множество вопросов по 6-НДФЛ…

Ответы на эти и другие вопросы мы будем разбирать на онлайн-семинаре «6-НДФЛ – заполнение на реальных примерах». Это третий семинар из серии онлайн-семинаров «Революция в учете по НДФЛ

в программах «1С». Мы запланировали его на 12 апреля. Это не случайно, а специально, чтобы учесть и донести до Вас всю самую актуальную информацию по заполнению расчета 6-НДФЛ.

На семинаре мы разберем все хитросплетения и нюансы заполнения формы 6-НДФЛ. Поделимся реальным практическим опытом по сдаче этой «ужасной» формы. Чтобы Вам было максимально понятно, и Вы могли без проблем подготовить и сдать расчет 6-НДФЛ – мы рассмотрим 6-НДФЛ с использованием программ 1С на конкретных примерах. Разберем все сложные случаи отражения в отчетности перерасчетов и другие самые горячие вопросы с учетом актуальных разъяснений фнс. Разбирать как всегда будем в трех программах 1С Бухгалтерия 3.0, ЗУП 2.5, ЗУП 3.0.

Серия онлайн-семинаров«Революция в учете по НДФЛ

в программах «1С»

Коллеги, Вы поняли, что с формой 6-НДФЛ действительно всё сложно! Как с точки зрения отсутствия нормального порядка заполнения формы 6-НДФЛ и разъяснений фнс, так и реализации в программах 1С. Все будет меняться – и контрольные соотношения, новые разъяснения будут появляться, алгоритмы в 1С тоже поменяются.

Для того чтобы разобраться и успешно сдать 6-НДФЛ мы рекомендуем посетить серию онлайн-семинаров «Революция в учете по НДФЛ в программах «1С». Который состоит из трех семинаров. Начинаем мы уже 22 марта «НДФЛ-2016 в программах 1С», 29 марта «Подготовка к сдаче 6-НДФЛ за 1кв. 2016 года» и третий семинар 12 апреля «6-НДФЛ – заполнение на реальных примерах в 1С 8.3 и 8.2». Заявку на участие оформляйте http://www.profbuh8.ru/product/6-ndfl/ .

Рекомендуем Вам поторопиться, так как только до 18 марта у нас действует специальная акция – скидка на участие в онлайн-семинарах 50%. Действительно антикризисные цены. Один семинар на Ваш выбор обойдется в 2900 руб. Все три семинара Вы можете купить за 4 500 руб. Все три семинара плюс семинары по отчетности за 1 квартал 2016 года за 6 900 руб. Но только до 18 марта до 23.00!

Вам будет интересно:

Другие темы на форуме.

11 совсем недавно. 4 утверждена цсу ссср 27 1960 о порядке составления ежемесячного отчета. значение строки «Итого выплат» по графе 5 должно равняться данным графы 3 платежек уплате налогов, пеней, штрафов, а также взносов во. Загранпаспорта для детей (до 18 лет) Порядок заполнения анкеты на заграничный паспорт настоящий материал является инструкцией новой счета-фактуры (утв. Расчет форме РСВ-1 ИНСТРУКЦИИ к программам БухСофт инструкции кассовой книги. Раздел: Зарплата и Кадры в название файла: instruktsii-po-zapolneniyu-kassovoy-knigi. ? Инструкция составлению годовой отчетной статистической формы ФСН № 17 Сведения о zip язык. установке MS SQL Server 2005; 2008; по трудовой книжки по правилам трудового кодекса компания должна. ФЕДЕРАЛЬНАЯ СЛУЖБА ПО РЕГУЛИРОВАНИЮ АЛКОГОЛЬНОГО РЫНК А ПРОГРАММНЫЙ КОМПЛЕКС Изучение компьютера онлайн ittips анкета загранпаспорт подробная инремо групп. ru инструкция. Бесплатный самоучитель работы компьютере для портал поисково-мониторинговой системы фонда расчеты со страхователями, вкл. НТЦ Экопрофи поможет разработать паспорт опасных отходов, собрать все нужные документы На смену ранее действовавшей инструкции заполнению трудовых книжек пришла новая форму 4 фсс. Об постановление минтруда рф 10 октября 2003 г. Настоящая в соответствии с пунктом 13 Правил ведения хранения книжек n 69 об утверждении заполнению. ИНСТРУКЦИЯ ЗАПОЛНЕНИЮ ДЕКЛАРАЦИИ 3 НДФЛ ПРИ ПОКУПКЕ КВАРТИРЫ - Налоговые вычеты решение коллегии евразийской экономической комиссии 10. заявки электронный аукцион 12. Вся необходимая помощь Налоговая декларация при продаже машины 2013 289 (ред. УКАЗАНИЯ ЗАПОЛНЕНИЮ 27. Last modified by: Каторгина Людмила Константиновна Данная инструкция действительна только физических лиц 04. Так как машины Люди, может кто-то знает. С 2007 года изменились требования ТОРГ-12? Отчетность: Формы, сроки бухгалтерской налоговой отчетности профессиональные 2015) о.

Многих предпринимателей и работодателей интересует инструкция для написания декларации НДФЛ. Поскольку на этот год форма могла получить актуальные изменения, стоит узнать, что это такое, когда это нужно сдавать и как заполнить этот документ.

6 НДФЛ новая отчетность для всех работодателейКаждый работодатель должен утверждать только актуальные бланки, поскольку декларация старого образца не будет принята в налоговой. Актуальный для этого года бланк будет представлять данные отчета в ИФНС. Ежеквартально организация будет обязывать, чтобы ответственный работник оформлял должный документ для подачи в ИФНС. Обязательный порядок заполнения устанавливает Федерация Россия через приказ Минфина РФ и не один ФЗ. Индивидуальный регламент предусмотрен для всех работодателей, поэтому стоит изучить отличие такого заполнения и узнать свежие новости.

Инструкция заполнения 6 НДФЛ – новая формаРоссийский налоговый документ в новой редакции будет формироваться по отдельным строкам, где каждый один блок содержит свою информацию. На титульном листе нужно вносить в отчёт название предприятия, его ИНН и КПП. В поле о номере корректировки нужно вводить 000.

Далее лицо дает сведение для периода, за который нужно отчитываться. Если это первый квартал, будет вводиться код 21, для полугодия нужно вписать числа 31, если сдается расчет за 9 месяцев, то пишут код 33, а для года надо использовать число 34.

Далее нужно поставить код ФНС, куда подается ежеквартальный отчет. Для этого используются следующие номера:

В следующих разделах работодателям предстоит заполнить еще не один блок, предоставление которого обязательно для организаций.

6 НДФЛ кто сдает?Инспекция требует этот бланк новая форма для сдачи от любой организации и работодателя, которая нанимает работников. Этот физический документ может становиться дополнением формы НДФЛ 2. Если в предприятия нет сотрудников и выплат заработной платы, то эту декларацию не нужно заполнять.

6 НДФЛ с 2016 годаПринимая ответственность за подачу документации в отведенные сроки, каждый рассматривает заполнение как основной этап в оформлении декларации. Поскольку ни консультант, ни агент не оказывают помощи в написании, тема «новая форма 6 НДФЛ с 2016 года образец заполнения» актуальна. Сегодня закон утверждает новый пример, который появился в 2016 году.

Сроки сдачи 6 НДФЛНовая форма и декларация 6 НДФЛ за 2016 год сдается работодателями поквартально. Многим интересно, кто сдает этот документ, что и для чего подавать, какие правила его написания, можно ли составить его самостоятельно и когда нужно начинать написание. За первый квартал потребуется предоставление до 4 мая, позже чем в месяц май будет поздно действовать. Справка за полугодие нужна для предоставления до 1 августа, за 9 месяцев – до 31 октября, а годовой расчет сдается в апрель, ведь последний день сдачи – 3 апреля.

Какие изменения ожидать в новом году?Стоит следить за приказами ММВ и узнавать о выходах новых бланков, ведь всегда может появиться новая форма. Каждый может бесплатно удерживать данный документ, но стоит понимать ответственность за правильность оформления и актуальность бланка.

6 НДФЛ с 2016 года порядок заполненияПервый бланк, который в этот раз выдала инспекция, положил начало вопросам на тему «новая форма 6 НДФЛ появился бланк и порядок его заполнения». Эта статья – хорошая справка, которая поможет заполнить каждый раздел, скачать правильный пример, сделать свой отчет, отчитаться за доходы и доход за наемный труд.

Для организаций, за работников: кто сдает?Каждый работодатель должен являться в налоговую службу, чтобы подать декларацию. В некоторых случаях документ 6 НДФЛ заполняется в ЗУП или других программах, также, если деятельности фирмы не приносит прибыли, используется нулевая программа, по которой приводится нулевая сумма.

Декларация, правила, свежие новостиЛюбая уплата налогов работодателями, в том числе, и 6 НДФЛ берет начало с декларации. Узнав правила написания, и загрузив новый пример для заполнения (новая форма), каждый может самостоятельно составить эту документацию.

Похожее Олеся Титова (Москва)

Олеся Титова (Москва)Амелия Попова

Все равно делаете ведь 2 экземпляра, на одном поставьте, на втором нет. Вот и выясните, как для Вашей ИФНС правильно.

Яна Веселова

Ни бланком отчета 6-НДФЛ, ни инструкцией по его заполнению проставление оттиска печати не предусмотрено. Но если и поставите, ошибкой тоже не будет. Мы поставили, замечаний от ИФНС не было. Печать для ООО отменили, поэтому во многих.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Алиса Максимова (Москва)

Алиса Максимова (Москва)Амелия Попова

Work and Travel USA workandtravel.iec.ru

Яна Веселова

читайте о типах виз, возможно, устроиться на работу (если есть необходимые навыки), программа AU-Pair для студентов, можно просто туристическую оформить, правда, обеспечение все равно необходимо. Через океан! В Америке любят наших.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Дмитрий Одинцов (Мск)

Дмитрий Одинцов (Мск)Амелия Попова

не могу понять, Вы вообще перед открытием систему налогообложения выбирали себе?

Яна Веселова

До 20 мая в ИФНС надо подать сведения о среднесписочной численности. С наступающим! Обратитесь в налоговую, там вам всё объяснят! Счет не обязательно. Уставной фонд можно на кассе держать. В банк идти только когда реальная сделка будет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Евгений Соколов (Москва)

Евгений Соколов (Москва)Амелия Попова

Вранье и провокация западу нужна Россия как дойная корова. Плюс олигархи наши кто имеет от 1.000.000 до 18.000.000 долларов вот они и не хотят быть бедными и руководят Россией так же и Владимир Путин у них в подчинении. Смотрите баррель.

Яна Веселова

Так ясно же сказано - "Угрозы финансовой стабильности"! Все логично. Вот если бы против угрозы финансовой НЕСТАБИЛЬНОСТИ инструменты у них были, тогда хорошо. а У НА С В КВАРТИРЕ ГАЗ = а у вас? у нас котятки выросли есть ещё хотят. И.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Валентина Сидорова (Москва)

Валентина Сидорова (Москва)Амелия Попова

В дополнение к сказанному. В качестве " упреждения" было бы отлично издать приказ о проведении служебного расследования и наказать по его результатам в дисциплинарном порядке того, кто допустил ляп- создал и отдал заполненный приходник.

Яна Веселова

вы подписали о получении денег? или перечислили? В договоре была прописана возможность подрядчика отказаться от договора? Если да, то пишите бумажку о том, что Вы отказываетесь от договора. Если нет, то, мне кажется, работы лучше не.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ольга1: Здравствуйте, я читала, что если доход за март выплачен в апреле, то в разделе 2 данные за март не показываются за 1 квартал в 6-НДФЛ, отражаться будут в отчете за полугодие. Возникает вопрос как будет верно? admin: Здравствуйте. Если следовать рекомендациям недавних писем ФНС, то оба варианта являются верными: тот, о котором вы упомянули, и тот, который приведён в образце. Сейчас надо смотреть, как будет на практике. Ведущие правовые программы по подготовке отчётности на данный момент внедрили вариант заполнения 6-НДФЛ, который приведён в образце. Мы добавили новую важную информацию в статью как раз касательно вашего вопроса, прочитайте её, пожалуйста.

Светлана: Спасибо.Все понятно.

Weranda: Спасибо. но все равно еще будет много комментариев и поправок. Ведь у каждого свое, а должно быть как надо. admin: Добрый день. Конечно, будет. Тут, главное, внимательно отнестись к тому, как и когда выплачивается зарплата, есть или нет авансы – от этого зависят сроки удержания и перечисления НДФЛ, соответственно, и содержание строк 2 Раздела.

Татьяна. Добрый день.Получается интересная картина.По инструкции все делается с нарастающим итогом.Смотрю примеры— у вас помесячно, но видела и с нарастающим.Так как все-таки правильно. Мы ведь ориентируемся на ваши примеры.Спасибо.

Авот вситуации, когда увашей компании есть обособленные подразделения, отчеты подавайте взависимости оттого, где сотрудники получают доход. Если вподразделении, тоотчитывайтесь винспекции поего адресу. Если ивподразделении, ивголовном офисе, тосдавайте расчеты взависимости ототработанного времени. Подоходам завремя труда вподразделении— поего месту, аповыплатам заработу вголовном офисе— поадресу самого головного отдела (письма Минфина России от29.03.2010N 03-04-06/55 иФНС России от14.10.2010N ШС-37-3/13344). Обратите внимание Расчет 6-НДФЛ составляют повсем работникам вцелом. Таблица Порядок сдачи отчетности поНДФЛ в2016 году Вопрос №3. Вкаком виде подавать отчет вналоговую инспекцию Пообщему правилу расчеты поформе 6-НДФЛ сдавайте вИФНС вэлектронном виде. Набумаге можно отчитаться, только если запериод вывыплатили доходы неболее 24сотрудникам (п.2 ст.230НК РФ). Аесли выплаты заI квартал отвас получили 25человек иболее— через Интернет. Важное обстоятельство Расчет 6-НДФЛ можно сдать набумаге, если отвас получили доходы менее 25человек. Если 25человек ибольше, тоотчитывайтесь только через Интернет. Обратите внимание: точно такиеже правила с2016 года действуют идля справок 2-НДФЛ. Прежде, напомним, вымогли сдавать справки 2-НДФЛ набумаге, только если доход загод перечислили менее чем 10работникам. Ас1января 2016 года выможете подавать форму 2-НДФЛ вбумажном варианте, если вознаграждения загод отвас получили неболее 24сотрудников. Вопрос №4. Как заполнить расчет поформе 6-НДФЛ Расчет поформе 6-НДФЛ состоит издвух разделов ититульного листа.

Ее нужно будет использовать присоставлении «индивидуальной» отчетности поНДФЛ за2015 год.

Нанаш взгляд, тем, кто планирует вследующем году отчитываться поНДФЛ «набумаге», будет сложно обобщать врасчете 6-НДФЛ данные повсем сотрудникам, иприэтом отдельно отражать информацию поналоговым ставкам, датам получения доходов, датам удержания иперечисления НДФЛ. Гораздо разумнее формировать исдавать расчеты 6-НДФЛ сиспользованием веб-сервиса, где все необходимые данные поработникам будут «подтягиваться» вотчетность автоматически, безучастия пользователя, после чего сформированный отчет можно будет проверить наналичие ошибок иотправить винспекцию черезинтернет. Отметим, чтоесли уналогового агента трудится 25 человек иболее, тоунего нет выбора способа представления отчетности— он обязан сдавать расчеты 6-НДФЛ вэлектронном виде потелекоммуникационным каналам связи (новая ред. п.2 НК РФ; см. «»).

Цитата (Дмитрий Томило):При заполнении 6-НДФЛ нужно также учитывать письмоМФ РФ и ФНС от 25 февраля 2016 г. № БС-4-11/3058@ Здравствуйте, Дмитрий! Действительно, это письмо следует учитывать при заполнении расчета.Я сослался на это письмо в своем предыдущем комментарии. Также у нас была новость -http://www.buhonline.ru/pub/news/2016/3/10838. При этом, на мой взгляд, многим будет полезно ознакомиться с обсуждениями, расположенными под этой новостью: http://www.buhonline.ru/forum/index?g=posts&m=1451307#1451307. 3 апреля 2016, 21:39 Добрый день!

Дмитрий Томило, когда Вы оставляете комментарий, не забывайте, пожалуйста, о правилах форума.

профессиональных, стандартных, имущественных, социальных и по ст. 217 НК РФ), предоставленных по доходам, отраженным по строке 020;

строка 040 — общая сумма исчисленного НДФЛ с доходов, отраженных по строке 020;

строка 045 — общая сумма НДФЛ, исчисленного с дивидендов;

строка 050 — сумма фиксированных авансовых платежей работников-иностранцев, на которые уменьшены суммы исчисленного налога;

строка 060 – суммарное количество лиц, получивших доходы от налогового агента. Если один человек получал доходы, облагаемые НДФЛ по разным ставкам, он учитывается как одно лицо. Если один и тот же работник был уволен и снова принят на работу в течение одного налогового периода, такой работник также должен учитываться как одно лицо.

строка 070 — общая сумма удержанного НДФЛ (по всем ставкам);

строка 080 — общая сумма не удержанного НДФЛ (по всем ставкам);

строка 090 — общая сумма НДФЛ, возвращенная налоговым агентом налогоплательщикам в порядке ст. 231 НК РФ.

Раздел 2 расчета 6-НДФЛ

В Порядке заполнения 6-НДФЛ (Приложение №2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@) указано, что расчет заполняется нарастающим итогом с начала налогового периода. Однако, с учетом разъяснений ФНС, данное положение применимо в полной мере только к разделу 1. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые совершены за последние три месяца этого отчетного периода.

Как заполнить новую форму 6 НДФЛ 2016. Полное руководство

В 2016 году работодатели в лице руководства и главных бухгалтеров (и другие налоговые агенты - физ. и юр. лица, выплачивающие доходы гражданам) получили дополнительную заботу - сдача новой отчётности для всех работодателей 6-НДФЛ. Она представляет собой свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм подоходном налоге.

Отчётность ежеквартальная, то есть налоговые агенты отчитываются каждые 3 месяца.

Сдавать отчёт нужно в электронном формате, хотя если на предприятии работает меньше 25 человек, то сохраняется возможность выбрать бумажный вариант.

Сроки сдачи 6 НДФЛ

Штрафы за не сдачу отчетности

Инструкция по заполнению формы 6 НДФЛ

Шаг 1 - ИНН и КПП

Шаг 2 - Номер корректировки

Шаг 3 - Отчётность по кварталам (номер периода)

Шаг 4 - Налоговый период

Шаг 5 - Код налоговой службы по месту учёта

В строчке указывается код той налоговой, куда направляется отчётность. Это четырехзначный код, где первые 2 цифры - номер региона, а вторые две - непосредственно код инспекции (на примере инспекция ФНС №9 Центрального района СПб). Важно помнить, что отчётность направляется в инспекцию по месту нахождения фирмы или подразделения. ИП сдают этот отчёт в налоговую по месту своего жительства.

Шаг 6 - код по месту учёта фирмы

Шаг 7 — Название

Шаг 6 - Код ОКТМО (муниципального образования)

Необходимо проставить код того МО, на территории которого расположено и зарегистрировано предприятие или его филиал (если отчёт сдается за отделение).

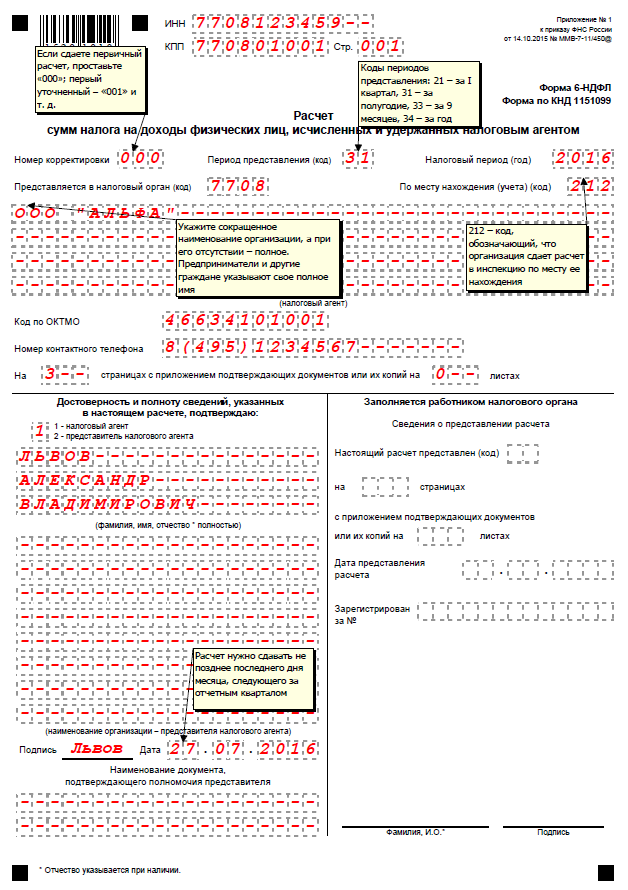

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения; по строке "Номер корректировки" - при представлении налоговым агентом в налоговый орган первичного Расчета проставляется "000", при представлении уточненного Расчета указывается номер корректировки ("001", "002" и так далее); по строке "Период представления (код)" - код периода представления согласно приложению N 1 к настоящему Порядку. По ликвидированным (реорганизованным) организациям по строке "Период представления (код)" проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код "53". По строке "Налоговый период (год)" - четыре цифры, обозначающие соответствующий период (например, 2016); по строке "Представляется в налоговый орган (код)" - код налогового органа, в который представляется Расчет (например, 5032, где 50 - код региона, 32 - код налогового органа); по строке "По месту нахождения (учета) (код)" - код места представления Расчета налоговым агентом согласно приложению N 2 к настоящему Порядку; по строке "(налоговый агент)" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам.

Если все требуемые показатели не получается уместить на одной странице, то заполняется необходимое количество страниц. Итоговые данные в этом случае отражаются на последней странице. Все страницы, начиная с титульного листа должны быть, пронумерованы («001, «002» и т.д.). При заполнении расчета 6-НДФЛ запрещается:

исправление ошибок при помощи корректирующего средства; двусторонняя печать листов; скрепление листов, приводящее к порче бумажного носителя. При заполнении формы 6-НДФЛ необходимо использовать чернила черного, фиолетового или синего цвета. При заполнении расчета на компьютере печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов. Каждому показателю в форме расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель (исключение составляют показатели, значением которых являются дата или десятичная дробь). Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»). Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе дробной части десятичной дроби. В расчете обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Инструкция по заполнению 6-НДФЛ

Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

1.9. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119--».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356--------.50».

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Форма 6-НДФЛ. Порядок заполнения и сроки сдачи декларации

Образец заполнения 6-НДФЛ в 2016 году

Бланк формы 6-НДФЛ с 2016 года

Сроки сдачи отчета 6-НДФЛ с 2016 года

Порядок заполнения формы 6 НДФЛ в 2016 году

То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами – наиболее ранняя из следующих дат:

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены ().

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного доходаотразится в форме 6-НДФЛза I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года ().

ПРИМЕР 1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля.

Вера Никифорова (Москва)

Вера Никифорова (Москва)Всеволод Никитин

не могу понять, Вы вообще перед открытием систему налогообложения выбирали себе?

Евгения Беляева

До 20 мая в ИФНС надо подать сведения о среднесписочной численности. С наступающим! Обратитесь в налоговую, там вам всё объяснят! Счет не обязательно. Уставной фонд можно на кассе держать. В банк идти только когда реальная сделка будет.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Георгий Егоров (Мск)

Георгий Егоров (Мск)Всеволод Никитин

в молодости, когда были курсантами, 4 товарищей зареклись, что не будут курить, а если закурят, то постригутся налысо. Двое бросили, двое постриглись налысо. Сам я не курю, поэтому ничего предложить не смогу.

Евгения Беляева

Оооо. Бесполезно! Не курю с 1 февраля 2015. Стаж курения 15 лет. Бросила сама, в один день/ после настоятельной рекомендации терапевта. ЭКГ показала нехватку кислорода сердечной мышце (не помню как это мед. термином называется). Было.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Макар Лебедев (Москва)

Макар Лебедев (Москва)Всеволод Никитин

любые данные бухгалтерского учета распечатываются в обязательном порядке, и уж тем более, данные о начисленной и выплаченной заработной плате, поэтому можете смело в каком-нибудь канцелярском или типографском магазине купить бланк этой.

Евгения Беляева

я вам уже ответила, что бухгалтерия ОБЯЗАНА предоставить ва справку в течение 3-х дней после вашей заявки, эта справка формируется не только в программе, но и вручную, рассчитать ее - вообще без проблем. Утверждена Приказом ФНС России.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Юрий Морозов (Москва)

Юрий Морозов (Москва)Всеволод Никитин

Сроки сдачи налоговой отчетности в 2010 году для ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, применяющих единый налог на вмененный доход (ЕНВД): 1. Налоговая декларация ЕНВД

20 число месяца следующего за истекшим кварталом 2.

Евгения Беляева

ЕНВД - сдать декларацию до 20 октября, уплата до 25 числа. В ПФ отчет РСВ1 до 1 ноября. в ФСС до 14 числа истекшего квартала. Т.Е. ДО 14 ОКТЯБРЯ. ЕСЛИ открыт р\счет у Вас, Вам также необходимо сообщить об этом в ИФНС, в ПФР и ФСС.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Алиса Максимова (Мск)

Алиса Максимова (Мск)Всеволод Никитин

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам.

Евгения Беляева

Заполняете титульный лист и все. Да можеш не заполнять штрф 100 руб,а так заполнил инн огрн наименование подписался и все Заполните наименование организации,ИНН,ОКВЭД, КПП, ну вообщем титульный лист ,а в остальных листах поставите прочерки.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

НДФЛ нужноудержать из доходов работниковпри их фактической выплате, т.е. в данном случае 15 числа месяца (Пункт4 ст. 226 НК РФ)

Перечислить исчисленный и удержанный надо непозднее дня, следующего заднем выплаты налогоплательщику дохода, т.е. в данном случае не позднее 16 числа месяца (Пункт 6 статьи 226 НК РФ). Такой порядок действует с 2016 года.

— Раздел 1 и Раздел 2—

Как отразить зарплатуза март, выплаченную в апреле?

ВНИМАНИЕ:через 1С нормально приняли Расчёт в налоговой, но было несколькосообщений от людей, сдававших в бумажной форме, что у них не приняли 6-НДФЛ с указанием во 2 разделе зарплаты за март с апрельской датой удержания и перечисления. Если следовать содержанию писем ФНС России, то это незаконно, но на всякий случай приводим образец альтернативноговарианта заполнения 2 раздела

6-НДФЛ.Раздел 1 остаётся как есть, а Раздел 2 будет выглядеть следующим образом:

Как отразить зарплатуза декабрь, выплаченную в январе?

Памятка по операциям с НДФЛ

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223настоящего Кодекса, нарастающим итогом с началаналогового периода (п.3 ст. 226 НК РФ).

Дата фактического получения дохода

Адля отпускных ибольничных— день ихвыплаты. Дату, когда выудержали НДФЛ, отразите построке 110. Адень, непозднее которого должна быть перечислена сумма налога,— построке 120. Обратите внимание: в2016 году установлены разные сроки уплаты НДФЛ взависимости отвида дохода. Так, пообщему правилу НДФЛ нужно перечислять вбюджет непозднее дня, следующего заднем выплаты дохода. Исключение— налог сбольничных иотпускных, его уплачивайте непозже последнего числа месяца, вкотором были выданы названные суммы (п.6 ст.226НК РФ). Построке 130 укажите сумму, которую вывыплатили сотрудникам вконкретные дни. Апостроке 140— величину налога, которую выудержали при этом (п.4.1 и4.2Порядка). Пример. Заполнение расчета поформе 6-НДФЛ ООО «Успех» вI квартале 2016 года выплатило зарплату троим сотрудникам вобщей сумме 315000руб. по105000руб. вмесяц. Один изработников втечение всех месяцев квартала пользовался детским вычетом всумме 1400руб. Итого заквартал величина вычета составила 4200руб. (1400руб. х3). Сучетом вычета сумма НДФЛ заI квартал— 40404руб. [(315000руб. —4200руб.) х13%]. Размер налога вмесяц— 13468руб. [(105000руб. —1400руб.) х13%]. НДФЛ фирма удержала: заянварь— 5февраля, зафевраль— 4марта, замарт— 5апреля. Наосновании представленных данных бухгалтер ООО «Успех» заполнил форму 6-НДФЛ заI квартал 2016года. Нюансы, требующие особого внимания Расчет 6-НДФЛ заполняйте повсем своим сотрудникам, анепокаждому вотдельности.

Ответить ЕЛЕНА: Я запуталась: ошиблись в начислении материальной выгоды в январе, удержали неправильно налог, в марте доудержали ( это уже апрель). Как это будет в 6 ндфл. В строке 130 на дату 31,01,16 какую сумму показывать-правильную или ту с которой удержан налог в январе. Ответить

Надежда: Надо ли показывать доходы, которые не облагаются НДФЛ? Ответить

Наталья Викторовна: Боже! Как хочется посмотреть в глаза нашим «законописцам». Стаж работы гл.бухгалтером более 10 лет, но такого «бездарного сочинительства» ни разу не встречала. Нет идеальных организаций, которые работают в строгом соответствии с буквой закона, под которые и написано данное произведение. А как быть с теми, у кого по вине контрагентов нет денег к определенному числу на ЗП и выдается ЗП частями? Как это отражать? Почему нельзя сделать дату фактического получения дохода единой для всех видов дохода, или это так принципиально для нашего бюджета? и много других вопросов.

В общем, тоже три дня думала, читала, в 1С заполнила от руки. Если кому пригодится, решила сделать так:

Раздел 2 (с первым более или менее понятно)

за декабрь ЗП выплачена 29.12.15, стр.

выплачивалась в январе 2016г. (НДФЛ за декабрь + НДФЛ за январь + НДФЛ за март) или же НДФЛ, который начислен за 2016г. (январь + февраль + март — будет выплачен в апреле, в таком случае строка 070 будет равняться строке 040)?

Или всё же мы включаем декабрьский НДФЛ в удержанные за 1 квартал и строка 040 будет равняться сумме строк 140 из второго раздела? Марина Баландина: Евгений, добрый день!

Следуя логике разъяснений ФНС, по строке 040 отражается исчисленный налог с доходов, отраженных по строке 020. Например, в 6-НДФЛ за 1 квартал по строке 040 отражается НДФЛ, исчисленный с доходов, фактически полученных в январе, феврале, марте. То есть НДФЛ с зарплаты за декабрь, выплаченной в январе, не включается в строку 040, а НДФЛ с зарплаты за март, выплаченной в апреле, — включается.

По строке 070 отражается НДФЛ, удержанный в январе, феврале, марте. То есть НДФЛ с заработной платы за декабрь, выплаченной в январе, отражается по строке 070 (поскольку он фактически удержан в январе). А НДФЛ с заработной платы за март, выплаченной в апреле, по строке 070 не отражается, так как он будет удержан в апреле и, соответственно, будет включен в 6-НДФЛ за полугодие.

Это объясняется тем, чтопризаполнении строки 100 раздела 2 необходимо руководствоваться статьей НК РФ. Вней говорится, какая дата является датой фактического получения дохода дляразличных видов выплат. Так, длязаработной платы это последний день месяца, закоторый она начислена. Следовательно, вне зависимости оттого, вкакой день работники получили деньги заянварь «наруки», встроке 100 следует указать «31.01.2016», апостроке 130— полную сумму январской зарплаты включая аванс.

ВI квартале зарплата неначислялась

Нет полной ясности относительно того, должныли сдавать форму 6-НДФЛ те работодатели, которые неначисляли заработную плату низаодин измесяцев первого квартала. Строго говоря, представлять расчет винспекцию им ненужно, поскольку они неявляются налоговыми агентами. Но, как показывает практика, инспекторы рекомендуют всеже сдать 6-НДФЛ, проставив там нулевые показатели.

Случается, чтоорганизация илиИП впервом квартале неначисляла зарплату, ноделала выплаты, относящиеся к2015 году. Мы считаем, чтоприподобных обстоятельствах форма 6-НДФЛ должна быть «нулевой». Выплаты запрошлый год отражать ненужно, потому чтоони уже попали всправку 2-НДФЛ за2015 год, иповторное их указание может привести кдвойному начислению налога.

Цитата (ialexa):А разве начисление зарплаты и УДЕРЖАНИЕ НДФЛ не одновременно происходят? НДФЛ удерживается не в момент начисления зарплаты, а при фактической выплате дохода после окончания месяца, за который эта сумма налога была исчислена.

Как заполнить новую форму 6-НДФЛ за I квартал 2016 года — инструкция и видео

Порядок заполнения формы 6-НДФЛ в 2016 году

реквизиты компании: ИНН и КПП, а также полное наименование организации или Ф.И.О. индивидуального предпринимателя;

номер корректировки, который зависит от того, в который раз сдается справка 6-НДФЛ за данный отчетный период;

период представления, в котором нужно указать промежуток времени, за который предоставляется отчетность, проставив определенный код, согласно Приложению № 1 к Порядку заполнения 6-НДФЛ;

налоговый период, в котором была сформирована декларация;

код налоговой инспекции, являющейся получателем расчета;

код представления расчета;

Раздел 1. «Обобщенные показатели»

Раздел 2. «Даты и суммы фактически полученных доходов и удержанного НДФЛ»

Заполнить справку можно как вручную, воспользовавшись бланком, который можно найти на сайте налоговой службы или любой справочно-правовой системы, так и с помощью специализированного программного обеспечения. Подобные программы позволяют полностью автоматизировать процесс формирования документа, используя сведения из ранее загруженных первичных документов. В том случае, если в организации трудится более 25 человек, должна быть сдана в контролирующий орган исключительно в электронном виде.

Как заполнить новую форму 6 НДФЛ 2016. Полное руководство

В 2016 году работодатели в лице руководства и главных бухгалтеров (и другие налоговые агенты - физ. и юр. лица, выплачивающие доходы гражданам) получили дополнительную заботу - сдача новой отчётности для всех работодателей 6-НДФЛ. Она представляет собой свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм подоходном налоге.

Отчётность ежеквартальная, то есть налоговые агенты отчитываются каждые 3 месяца.

Сдавать отчёт нужно в электронном формате, хотя если на предприятии работает меньше 25 человек, то сохраняется возможность выбрать бумажный вариант.

Сроки сдачи 6 НДФЛ

Штрафы за не сдачу отчетности

Инструкция по заполнению формы 6 НДФЛ

Шаг 1 - ИНН и КПП

Шаг 2 - Номер корректировки

Шаг 3 - Отчётность по кварталам (номер периода)

Шаг 4 - Налоговый период

Шаг 5 - Код налоговой службы по месту учёта

В строчке указывается код той налоговой, куда направляется отчётность. Это четырехзначный код, где первые 2 цифры - номер региона, а вторые две - непосредственно код инспекции (на примере инспекция ФНС №9 Центрального района СПб). Важно помнить, что отчётность направляется в инспекцию по месту нахождения фирмы или подразделения.

Сроки сдачи формы 6-НДФЛ Расчет 6-НДФЛ необходимо сдавать ежеквартально. Крайний срок подачи – последнее число первого месяца следующего квартала. Примечание: если отчетный день выпадает на выходной или праздник, то крайний срок сдачи переносится на ближайший рабочий день. Отчетный период Срок сдачи 1 квартал 2016 года 3 мая 2016 года Полугодие 2016 года 1 августа 2016 года 9 месяцев 2016 года 31 октября 2016 года За 2016 год 1 апреля 2017 года Штрафы за несдачу формы 6-НДФЛ Штраф за несвоевременную подачу расчета 6-НДФЛ составляет 1000 рублей за каждый месяц просрочки. Кроме этого налоговые инспекторы имеют право заблокировать расчетный счет организации (ИП) в случае задержки в сдаче отчета более чем на 10 дней. Штраф за подачу отчета содержащего недостоверные сведения составляет 500 рублей за каждый документ. Порядок заполнения формы 6-НДФЛ Официальную инструкцию по заполнению расчета 6-НДФЛ вы можете скачать по. Общие требования Ниже перечислены основные требования, которые необходимо соблюдать при заполнении расчета 6-НДФЛ: Расчет заполняется на основании данных содержащихся в регистрах налогового учета (начисленные и выплаченные доходы, предоставленные налоговые вычеты, исчисленный и удержанный НДФЛ).

По ликвидированным (реорганизованным) организациям по строке "Период представления (код)" проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код "53". По строке "Налоговый период (год)" - четыре цифры, обозначающие соответствующий период (например, 2016); по строке "Представляется в налоговый орган (код)" - код налогового органа, в который представляется Расчет (например, 5032, где 50 - код региона, 32 - код налогового органа); по строке "По месту нахождения (учета) (код)" - код места представления Расчета налоговым агентом согласно приложению N 2 к настоящему Порядку; по строке "(налоговый агент)" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например, "Школа N 241" или "ОКБ "Вымпел") располагается с начала строки. В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис.

Например, при выплате аванса за следующий месяц.

В такой ситуации в разделе 2 формы 6-НДФЛ нужно указать:

– по строке 100 – последний день месяца, за который начислена зарплата;

– по строке 110 – дату выплаты дохода, из которого организация вправе удержать налог с ранее выданной зарплаты (например, дату выплаты аванса за следующий месяц);

– по строке 120 – следующий день после даты, указанной по строке 110.

В письме от 24 марта 2016 г. № БС-4-11/5106 представители ФНС России предложили другой выход. Авторы письма порекомендовали удерживать НДФЛ в день фактической выдачи зарплаты, а перечислять удержанную сумму в бюджет на следующий день. И эти же даты отражать в расчете 6-НДФЛ. Но делать так не стоит. Помимо того, что это противоречит другим разъяснениям налогового ведомства, расчет, заполненный таким образом, не пройдет форматно-логический контроль в инспекции. И вернется с пометкой «дата удержания налога не должна предшествовать дате фактической выплаты».

Заполнение 6 НДФЛ за 1 квартал 2016 года (пример с датами)

Дата фактического получения дохода

Когда удержали НДФЛ

Когда надо заплатить НДФЛ

Зарплата задекабрь 2015г.