Рейтинг: 4.0/5.0 (1896 проголосовавших)

Рейтинг: 4.0/5.0 (1896 проголосовавших)Категория: Инструкции

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ БУХГАЛТЕРА МАТЕРИАЛЬНОГО УЧЕТА ОФИСА

II. Должностные обязанности

Кадры

Кадры

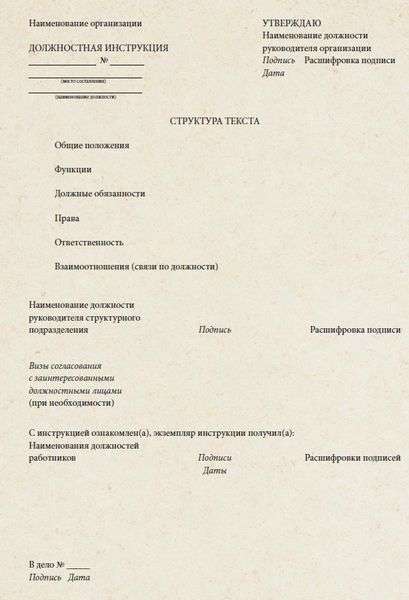

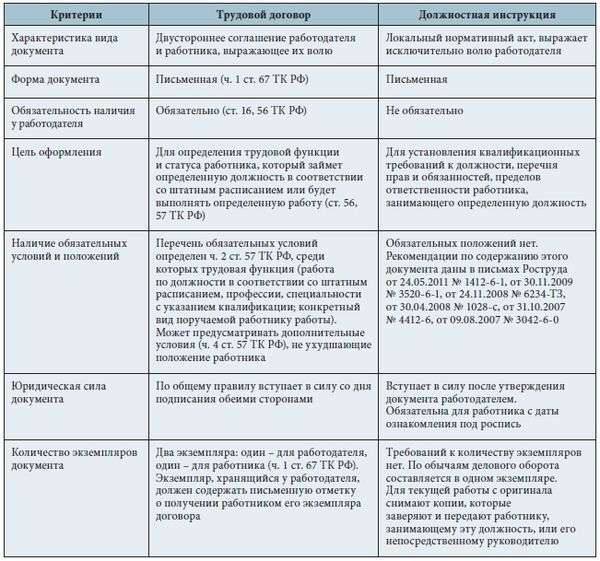

Должностная инструкция бухгалтера должна охватывать все аспекты деятельности сотрудника. В ней оговариваются его обязанности, права и ответственность. Должностную инструкцию главного бухгалтера и обычного бухгалтера можно разработать на основе требований из нового профессионального стандарта «Бухгалтер».

Разработку должностных инструкций следует начинать с создания их проектов. Обратите внимание на то, чтобы каждой задаче (группе задач) соответствовал один сотрудник, на которого возлагается персональная ответственность за ее выполнение. После определения ответственных лиц нужно составить перечень их обязанностей, выполнение которых обеспечивает решение поставленных задач. Затем перечисляются права ответственного лица, соответствующие его обязанностям.

Должностная инструкция бухгалтера должна содержать следующие разделы:

— «Квалификация». В этом разделе указывается квалификация, необходимая для выполнения данной работы;

— «Обязанности». Этот раздел представляет собой максимально конкретизированные функции сотрудника, его должностные обязанности. Для наглядности их следует описывать глаголами действия, например, выполнять, начислять, обрабатывать, контролировать;

— «Права». Обязанностям должны соответствовать определенные права сотрудника: например, какие ресурсы (трудовые, материальные, информационные) и в каком объеме он может использовать для выполнения своей работы, какие действия ему разрешены;

— «Ответственность». Здесь нужно указать, что работник отвечает за невыполнение своих обязанностей, со ссылкой на законодательство, которое определяет вид и меру ответственности в каждом случае.

Профессиональный стандарт «Бухгалтер» разработан Институтом профессиональных бухгалтеров (ИПБ) России и утвержден приказом Минтруда России от 22.12.2014 № 1061н. Обязательным к применению пока не является. Документ представляет собой подробный список требований к образованию, опыту работы и практическим навыкам для разных уровней квалификации бухгалтера.

Готовые проекты должностных инструкций необходимо согласовать с юристом фирмы. И только после этого они утверждаются непосредственными руководителями тех лиц, в подчинении которых находятся работники.

Должностная инструкция бухгалтера по профстандартуС 1 июля 2016 года начала действовать новая статья 195.3 Трудового кодекса РФ, которая называется «Порядок применения профессиональных стандартов». Профессиональный стандарт – характеристика квалификации, необходимой работнику для осуществления определенного вида деятельности, в том числе выполнения определенной трудовой функции. Для большинства компаний применение профстандарта «Бухгалтер» (утвержден приказом Минтруда от 22.12. 2014 № 1061н носит рекомендательный характер, однако многие работодатели, чтобы «подстраховаться», предпочитают руководствоваться некоторыми его нормами и требованиями, вводя их в должностные инструкции, уже сейчас. Ведь предполагается, что профстандарты постепенно заменят квалификационные справочники, которые, к слову сказать, пока не отменены. Радикально переписывать должностные инструкции необходимости нет, а вот «разбавлять» привычные требования новыми нормами – можно и даже нужно.

Квалификация «рядового» бухгалтераДля выполнения своих должностных обязанностей бухгалтер, согласно профстандарту, должен знать:

В обязанности бухгалтера входит:

Для выполнения своих должностных обязанностей главный бухгалтер должен знать:

В обязанности главного бухгалтера входит:

В профстандарте требования к «рядовым» бухгалтерам ориентированы в большей степени на «универсала», то есть не разбиты по участкам работы. Сделать это можно самостоятельно – никто ведь не заставляет «слепо копировать оригинал». Если вы составляете, например, должностную инструкцию для бухгалтера, работающего на участке расчета зарплаты, начисления «зарплатных» налогов и расчетов с подотчетными лицами, то в разделе «Квалификация» вы можете подробно расписать, что он должен знать. В частности, конкретные главы Налогового кодекса, бухгалтерский и налоговый учет затрат, нормативы и правила списания командировочных расходов и т. д. В разделе «Обязанности» для такого бухгалтера также подробно расписываются функции, которые на него возлагаются: начисление зарплаты, контроль расходов подотчетных лиц, проверка авансовых отчетов и приложенных к ним документов, начисление налогов и т. Чем подробнее вы опишете требуемые знания и перечень обязанностей, тем лучше.

Сергей Данилов,редакция «ПБ»

Электронный журнал «Практическая бухгалтерия»

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями - максимум полезной и нужной информации на одном портале.

1.1. Настоящая инструкция составлена в соответствии с Постановление Минтруда РФ от 21.08.1998г. №37 «Общеотраслевые квалификационные характеристики должностей работников, занятых на предприятиях, учреждениях и организациях».

1.2. Главный бухгалтер относится к категории руководителей.

1.3. Настоящая должностная инструкция определяет должностные обязанности, права и ответственность главного бухгалтера.

1.4. На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж финансово-хозяйственной работы, в том числе на руководящих должностях, не менее 5 лет.

1.5. Главный бухгалтер назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом директора техникум.

1.6. Главный бухгалтер подчиняется непосредственно директору техникума, заместителю директора по финансово-экономической работе.

1.7. Главный бухгалтер должен знать:

- законодательство о бухгалтерском учете;

- законодательство о труде;

- постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия;

- гражданское право, финансовое, налоговое и хозяйственное законодательство;

- положения и инструкции по организации бухгалтерского учета в техникуме, правила его ведения; порядок оформления операций и организацию документооборота по участкам учета;

- формы и порядок финансовых расчетов;

- методы экономического анализа хозяйственно-финансовой деятельности техникума, выявления внутрихозяйственных резервов;

- порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

- правила расчета с дебиторами и кредиторами;

- условия налогообложения юридических и физических лиц;

- порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

- правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

- порядок и сроки составления бухгалтерских балансов и отчетности;

- правила проведения проверок и документальных ревизий;

- структуру техникума, стратегию и перспективы его развития;

- современные средства компьютерной (вычислительной) техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия;

- передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета;

- экономику, организацию производства, труда и управления;

- основы технологии производства;

- рыночные методы хозяйствования;

- правила и нормы охраны труда.

1.8. Главный бухгалтер в своей деятельности руководствуется:

- Гражданским, трудовым, административным кодексами Российской Федерации;

- Правилами и нормами охраны труда, техники безопасности и противопожарной защиты, санитарно-эпидемиологическими правилами и нормативами;

- Уставом и локальными правовыми актами техникума (в т.ч. Правилами внутреннего трудового распорядка, Трудовым договором);

- настоящей должностной инструкцией.

1.9. В период временного отсутствия главного бухгалтера, его должностные обязанности возлагаются на лицо, назначенное распоряжением директора техникума. Данное лицо приобретает соответствующие права и несет ответственность за надлежащее исполнение возложенных на него обязанностей.

2.1. Руководство ведением бухгалтерского учета и составлением отчетности техникума.

2.2. Формирование учетной политики с разработкой мероприятий по ее реализации.

2.3. Оказание методической помощи работникам подразделений техникума по вопросам бухгалтерского учета, контроля и отчетности.

2.4. Обеспечение составления расчетов по зарплате, начислений и перечислений налогов и сборов в бюджеты разных уровней, платежей в банковские учреждения.

2.5. Выявление внутрихозяйственных резервов, осуществление мер по устранению потерь и непроизводительных затрат.

2.6. Внедрение современных технических средств и информационных технологий.

2.7. Контроль за своевременным и правильным оформлением бухгалтерской документации.

2.8. Обеспечение здоровых и безопасных условий труда для подчиненных исполнителей, контроль за соблюдением ими требований законодательных и нормативных правовых актов по охране труда.

3. Должностные обязанности

Главный бухгалтер исполняет следующие обязанности:

3.1. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности техникума.

3.2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности техникума, необходимости обеспечения его финансовой устойчивости.

3.3. Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

3.4. Обеспечивает рациональную организацию бухгалтерского учета и отчетности в техникума и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности техникума, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

3.5. Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности техникума, а также финансовых, расчетных и кредитных операций.

3.6. Обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчетов по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников техникума.

3.7. Осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам техникума, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях техникума.

3.8. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности техникума по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

3.9. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

3.10. Принимает меры по накоплению финансовых средств для обеспечения финансовой устойчивости техникума.

3.11. Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

3.12. Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

3.13. Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

3.14. Выполняет требования федерального закона «О персональных данных» и иных нормативных правовых актов Российской Федерации, а так же внутренних нормативных актов техникума, регламентирующих вопросы защиты интересов субъектов персональных данных, порядка обработки и защиты персональных данных.

3.15. Оказывает методическую помощь работникам подразделений техникума по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

3.16. Руководит работниками бухгалтерии.

3.17. Исполняет другие поручения руководства техникума, не вошедшие в настоящую должностную инструкцию, но возникшие в связи с производственной необходимостью.

Главный бухгалтер имеет право:

4.1. Давать подчиненным ему сотрудникам и службам поручения, задания по кругу вопросов, входящих в его должностные обязанности.

4.2. Контролировать своевременное выполнение заданий и отдельных поручений подчиненными ему работниками.

4.3. Запрашивать и получать необходимые материалы и документы, относящиеся к вопросам деятельности главного бухгалтера.

4.4. Вступать во взаимоотношения с подразделениями сторонних учреждений и организаций для решения оперативных вопросов производственной деятельности, входящей в компетенцию главного бухгалтера.

4.5. Представлять интересы техникума в сторонних организациях по вопросам, относящимся к компетенции главного бухгалтера.

Главный бухгалтер несет ответственность:

5.1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, - в пределах, определенных действующим трудовым законодательством Российской Федерации.

5.2. За правонарушения, совершенные в процессе осуществления своей деятельности, - в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

5.3. За причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

5.4. За нарушение требования федерального закона «О персональных данных» и иных нормативных правовых актов Российской Федерации, а так же внутренних нормативных актов техникума, регламентирующих вопросы защиты интересов субъектов персональных данных, порядка обработки и защиты персональных данных – в пределах, установленных действующим законодательством Российской Федерации.

5.5. За неисполнение или ненадлежащее исполнение своих функций и обязанностей, предусмотренных настоящей должностной инструкцией, приказов, распоряжений, поручений руководства техникума, не вошедшие в настоящую должностную инструкцию, но возникшие в связи с производственной необходимостью и иные правонарушения – в соответствии с действующим законодательством РФ: замечание, выговор, увольнение.

6. Право подписи. Условия работы.

6.1. Главному бухгалтеру для обеспечения его деятельности, предоставляется право подписи организационно-распорядительных документов по вопросам, входящим в его должностные обязанности, а также платежных и иных финансовых документов.

6.2. Режим работы главного бухгалтера определяется в соответствии с Правилами внутреннего трудового распорядка, установленными в техникума.

6.3. В связи с производственной необходимостью, главный бухгалтер может выезжать в служебные командировки (в т.ч. местного значения).

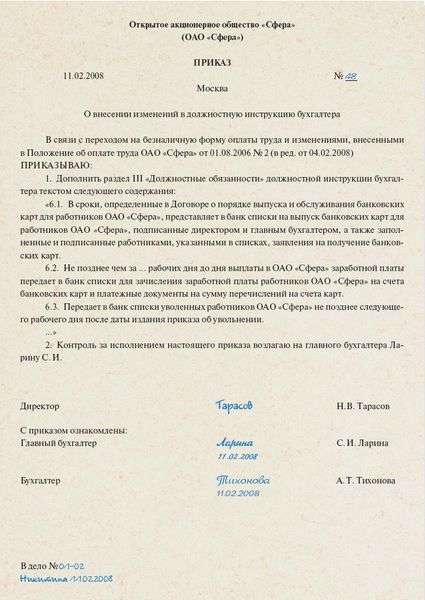

Должностная Инструкция Бухгалтера Счет 62

Должностная инструкция бухгалтера по реализации. 1. Общие положения. 1.1. Бухгалтер по реализации относится к категории специалистов. 1.2.Должностная инструкция бухгалтера по расчетам и заказчиками в плане счетов предусмотрен счет 62 «Расчеты с покупателями и заказчиками».

Должностная инструкция для бухгалтера Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных Счета этого класса предназначены для обобщения информации о наличии и движении основных 62 «Краткосрочные векселя выданные».

1. Общие положения 1.1. Бухгалтер по реализации относится к категории специалистов. 1.2. Требования к квалификации. Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет. Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 3 лет. Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет. 1.3. Бухгалтер по реализации должен знать: - законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета реализации продукции (товаров, работ, услуг) и составлению отчетности на данном участке; - формы и методы бухгалтерского учета на предприятии; - план и корреспонденцию счетов, в частности, по учету реализации продукции (товаров, работ, услуг); - организацию документооборота на данном участке бухгалтерского учета; - порядок документального оформления и отражения на счетах бухгалтерского учета поступления и выбытия продукции (товаров, работ, услуг) ; - методы экономического анализа финансово-хозяйственной деятельности предприятия; - правила эксплуатации вычислительной техники; - экономику, организацию труда и управления; - рыночные методы хозяйствования; - законодательство о труде; - правила и нормы охраны труда. 1.4. Назначение на должность бухгалтера по реализации и освобождение от должности производятся приказом генерального директора по представлению главного бухгалтера. 1.5. Бухгалтер по реализации подчиняется главному бухгалтеру. 1.6. На время отсутствия бухгалтера по реализации (командировка, отпуск, болезнь, пр.) его обязанности выполняет лицо, назначенное в установленном порядке. Данное лицо приобретает соответствующие права и несет ответственность за ненадлежащее исполнение возложенных на него обязанностей. 2. Должностные обязанности Бухгалтер по реализации: 2.1. Выполняет работу по ведению бухгалтерского учета в соответствии с требованиями действующего законодательства в части, касающейся учета реализации продукции (товаров, работ, услуг). 2.2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. 2.3. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке. 2.4. Отражает на счетах бухгалтерского учета операции, связанные с реализацией продукции (товаров, работ, услуг). 2.5. Составляет отчетные калькуляции себестоимости продукции (товаров, работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению. 2.6. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета. 2.7. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации. 2.8. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей. 2.9. Подготавливает данные по соответствующему участку бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. 2.10. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных. 2.11. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации. 3. Права Бухгалтер по реализации имеет право: 3.1. Запрашивать и получать от структурных подразделений сведения, справочные и другие материалы, необходимые для выполнения обязанностей, предусмотренных настоящей Должностной инструкцией. 3.2. Знакомиться с документами, определяющими его права и обязанности по занимаемой должности, критерии оценки качества исполнения должностных обязанностей. 3.3. Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с предусмотренными настоящей Инструкцией обязанностями. 3.4. Требовать от руководства предприятия обеспечения организационно-технических условий и оформления установленных документов, необходимых для исполнения должностных обязанностей. 4. Ответственность Бухгалтер по реализации несет ответственность: 4.1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей Должностной инструкцией, в пределах, установленных действующим трудовым законодательством Российской Федерации. 4.2. За правонарушения, совершенные в процессе своей деятельности, - в пределах, установленных действующим административным, уголовным и гражданским законодательством Российской Федерации. 4.3. За причинение материального ущерба предприятию - в пределах, установленных действующим трудовым и гражданским законодательством Российской Федерации. Приобрести книги по кадровому делопроизводству Настольная книга кадровика (книга + дискM) В настоящем издании приведены практические рекомендации по организации работы кадровой службы и кадровому делопроизводству. Материал четко систематизирован и содержит большое количество конкретных примеров и образцов документов. К книге прилагается диск с формами документов и нормативными актам в системе Гарант, регулирующими различные вопросы трудовых отношений и кадровой работы. Книга будет полезна широкому кругу читателей, работникам кадровой службы, руководителям предприятий и организаций всех форм собственности. А Вы готовы к приходу трудового инспектора?(2013) Автор подробно разъясняет, что собой представляет трудовая инспекция и каковы пределы ее полномочий, как проводятся проверки соблюдения трудового законодательства и чем они могут закончиться, какие нарушения могут привести к наложению штрафа, а какие повлекут за собой дисквалификацию руководителя организации. В книге приведены практические рекомендации для работодателей-организаций и индивидуальных предпринимателей, которые помогут избежать претензий трудовых инспекторов. При подготовке книги учтены все последние изменения законодательства. Автор: Елена Карсетская Книга адресована руководителям организаций всех форм собственности, работникам кадровых служб, бухгалтерам, индивидуальным предпринимателям, а также всем, кто интересуется вопросами соблюдения трудового законодательства. Сборник должностных инструкций В сборник включены должностные инструкции, составленные в соответствии с квалификационными характеристиками, содержащимися в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда России от 21 августа 1998 г. № 37, а также в соответствии с другими нормативными актами по тарифно-квалификационным характеристикам (требованиям). Сборник состоит из двух разделов: в первый включены общеотраслевые должностные инструкции руководителей, специалистов, технических исполнителей, во второй - должностные инструкции по отраслям (редакционно-издательская деятельность, транспорт, банковская деятельность, торговля, научно-исследовательская деятельность, образование, здравоохранение). Для руководителей организаций, работников кадровых и юридических служб.

23 вакансии Бухгалтера -операциониста с зарплатой до 50000 рублей. и сопроводительных документов ( счета 62, 50) Подписание актов сверки с.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ БУХГАЛТЕРА. Бухгалтер относится к категории специалистов, принимается на работу и увольняется с работы. Счет 60 "Расчеты с поставщиками и подрядчиками". ТИПОВЫЕ ПРОВОДКИ.

Поиск работы бухгалтером на первичную документацию в Москве. 316 вакансий Ведение участка по счету 62 Обработка и оформление первичной.

Счета. + – Инструкция по применению Плана счетов бухгалтерского учета Счет 60 "Расчеты с поставщиками и подрядчиками" · Счет 62 "Расчеты с.