Рейтинг: 4.7/5.0 (1888 проголосовавших)

Рейтинг: 4.7/5.0 (1888 проголосовавших)Категория: Инструкции

1. Общие положения.

2. Критерии отбраковки продукции

3. Внутреннее перемещение брака в «Зону брака» Центрального склада

4. Перемещение брака с ЦС на склад Брака.

5. Перемещение брака с удаленных складов на склад Брака.

6. Перемещение штучки с ЦС и удаленных складов на склад филиала.

6.1. Перемещение штучной продукции с ЦС и склада Орбита на склад Базовая.

6.2. Перемещение штучной продукции со склада Базовая на склад ДФ.

7. Перемещения продукции со склада Брака.

7.1. Утилизация бракованной продукции.

7.2. Списания продукции со склада Брака.

8. Инвентаризация склада Брака.

1. Общие положенияНастоящее положение регламентирует порядок и виды работ со штучной и бракованной продукцией, функционирование склада Брака, критерии отбраковки брака. Данное руководство является руководством для службы логистики при отбраковке продукции, перемещение продукции с/со склада Брака.

Бракованная продукция – продукция, которая не соответствует по качеству, срокам годности, товарному виду внутренним требованиям и технологическим правилам Корпорации.

2. Критерии отбраковки продукцииПродукция подлежит отбраковке и перемещению на склад Брака, если она соответствует одному из следующих критериев «Брака»:

Скачать полную версию Положения о складе брака и отбраковке ТМЦ можно после регистрации .

Извините, этот материал доступен целиком только участникам Сообщества производственных менеджеров.

Вы можете пройти регистрацию и получить доступ к эксклюзивным аналитическим, методическим и переводным материалам, опубликованным на сайте.

Участие также дает много дополнительных возможностей.

Составить акт о выявленных недостатках (документ, подтверждающий несоответствие изделия качеству)

Статьи 475 и 518 ГК РФ, пункт 1 статьи 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ)

Покупатель, которому поставлены товары ненадлежащего качества, вправе требовать от продавца:

—?соразмерного уменьшения покупной цены;

—?безвозмездного устранения недостатков товара в разумный срок;

—?возмещения своих расходов на устранение недостатков товара.При этом покупателю целесообразно составить акт проверки изделий на предмет их соответствия качеству.

Акт можно составить в произвольной форме с учетом обязательных для первичных документов реквизитов, перечисленных в Законе № 402-ФЗ. Кроме того, в акте следует отразить:

—?какие именно изделия не соответствуют качеству и по каким основаниям;

—?предлагаемый вариант дальнейших действий при возврате бракованного товара

Акт о выявленных недостатках может послужить основанием для взыскания с продавца убытков, причиненных покупателю поставкой некачественного товара (постановления ФАС Северо-Кавказского от 31.01.14 № А53-27651/2012 и Западно-Сибирского от 08.08.13 № А45-22984/2012 округов).

При составлении данного акта желательно привлечь квалифицированных специалистов со стороны продавца или независимой организации. Так, ФАС Уральского округа отказал покупателю в требовании о взыскании убытков с продавца. Дело в том, что акт был составлен покупателем в одностороннем порядке. Кроме того, в нем отсутствовало подробное описание выявленных дефектов, ссылок на конкретные чертежи и бракованные детали (постановление от 29.04.13 № Ф09-1916/13).

Отметим также, что рекламационные акты, составленные покупателем, не признаются бесспорными документами, подтверждающими поставку бракованной продукции (постановление ФАС Поволжского округа от 20.11.13 № А55-3543/2013 )

Направить претензию в адрес поставщика в связи с выявлением неустранимых недостатков в товарах

Пункт 1 статьи 483 ГК РФ

Покупатель обязан известить продавца о нарушении условий договора купли-продажи о количестве, об ассортименте, о качестве, комплектности, таре и (или) об упаковке товара в срок, предусмотренный законодательством, или иной разумный срок после того, как нарушение соответствующего условия договора должно было быть обнаружено исходя из характера и назначения товара

Понятие разумного срока на направление претензии является оценочным, в связи с чем возникают споры о возможности отнесения того или иного периода времени к разумному сроку. По мнению судов, уведомление продавца о ненадлежащем исполнении договора, направленное через месяц, полгода, год после приемки товара, не считается направленным в разумный срок по смыслу пункта 1 статьи 483 ГК РФ. К такому выводу, в частности, пришел ФАС Северо-Западного округа в постановлении от 29.09.10 № А56-93491/2009. В этом деле компания-покупатель направила поставщику претензию о возврате денежных средств, перечисленных за оплату товара, ввиду несоответствия его оплаченному ассортименту спустя 20 дней после составления акта об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей

При необходимости провести экспертизу и получить соответствующий акт

Если продавец товара не согласен с претензией покупателя и будет настаивать, что недостатки товара возникли после его передачи покупателю, то покупателю целесообразно провести экспертизу некачественных товаров

Заключение эксперта и отчет оценщика могут подтвердить, что недостатки товара возникли до передачи товара покупателю (постановления ФАС Волго-Вятского от 07.11.13 № А28-3987/2013 и Северо-Кавказского от 26.04.12 № А53-12205/2011 округов). Отметим, что в случае подтверждения факта брака поставщик компенсирует покупателю затраты на проведение экспертизы. Сумма такой компенсации образует налоговый расход поставщика (письмо Минфина России от 10.10.12 № 03-03-06/1/538 )

Оформить товарную накладную (накладная на отпуск материалов на сторону), акт о возврате некачественных изделий поставщику

Пункты 1 и 4 статьи 9 Закона № 402-ФЗ

При оформлении товарной накладной покупатель вправе использовать форму ТОРГ-12 или самостоятельно разработанную форму товарной накладной с пометкой «возврат». В товарной накладной необходимо проставить реквизиты акта о признании товара некачественным (письмо УФНС России по г. Москве от 21.09.12 № 16-15/089421@ )

Возврат некачественного товара подтверждают товарные накладные на возврат и акты приема-передачи некачественных изделий (постановление ФАС Западно-Сибирского округа от 08.08.13 № А45-22984/2012. оставлено в силе определением ВАС РФ от 21.10.13 № ВАС-14900/13 ). Акты возврата продукции следует составлять в присутствии представителя поставщика, чтобы последний знал о необходимости вывезти бракованный товар. Это позволит взыскать с поставщика расходы на возврат в случае его отказа от удовлетворения требований покупателя (постановление ФАС Поволжского округа от 19.02.14 № А55-9694/2013 ).

Своевременно составленный акт возврата поможет правильно рассчитать затраты, связанные с хранением бракованного товара у покупателя до момента его вывоза поставщиком (постановление ФАС Поволжского округа от 20.11.13 № А55-34907/2012 ). Кроме того, в товарной накладной необходимо отразить причину возврата. Иначе велика вероятность, что суды откажут в признании расходов, связанных с таким возвратом (постановление ФАС Северо-Западного округа от 13.03.09 № А56-21158/2008 )

Оформить счет-фактуру, а также отразить данный счет-фактуру в книге продаж

Пункт 3 статьи 169 НК РФ и пункт 3 Правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»

Порядок исчисления НДС и оформления счетов-фактур при возврате некачественного товара зависит от того, принял ли покупатель на учет некачественный товар (перешло ли право собственности на товар или нет)

Если недостатки товара обнаружены при его приемке и покупатель отказался от брака, право собственности на такой товар к нему не переходит. В этом случае возврат товара поставщику не является реализацией (ст. 475 ГК РФ, п. 3 ст. 168 и п. 1 ст. 39 НК РФ) и продавцу следует выставлять корректировочный счет-фактуру. В корректировочном счете-фактуре необходимо отразить уменьшение количества и стоимости первоначально отгруженного товара (письма Минфина России от 07.08.12 № 03-07-09/109. от 31.07.12 № 03-07-09/96. от 13.04.12 № 03-07-09/34. ФНС России от 05.07.12 № АС-4-3/11044@ ).

Покупатель регистрирует данный счет-фактуру в книге продаж.

Если покупатель принял товар на учет, возврат следует оформлять как обратную реализацию. В данном случае продавец корректировочные счета-фактуры покупателю не выставляет (письмо Минфина России от 20.02.12 № 03-07-09/08 ).

Покупатель при возврате бракованных товаров, принятых им на учет, обязан выставить продавцу этих товаров соответствующий счет-фактуру и второй экземпляр счета-фактуры зарегистрировать в книге продаж (письма Минфина России от 10.08.12 № 03-07-11/280 и ФНС России от 11.04.12 № ЕД-4-3/6103@. решение ВАС РФ от 30.09.08 № 11461/08. постановление ФАС Северо-Кавказского округа от 27.11.07 № Ф08-7717/07-2891А (оставлено в силе определением ВАС РФ от 22.02.08 № 1569/08 ))

Оформить документы, подтверждающие транспортные расходы, затраты на утилизацию и прочие накладные расходы

Пункт 3 статьи 514 ГК РФ

Поставщик обязан возместить покупателю расходы, связанные с возвратом товара.

Сторонам договора поставки целесообразно в договоре прописать условия возврата и компенсации расходов, в том числе транспортных расходов на возврат или утилизацию.

Покупателю для подтверждения осуществленных дополнительных затрат, связанных с транспортировкой некачественного товара, необходимо обеспечить документальное подтверждение этих расходов (п. 1 ст. 252 НК РФ )

Если условиями договора поставки не определено, кто (покупатель или продавец) оплачивает расходы по вывозу товара ненадлежащего качества, то покупатель вправе требовать возмещения расходов по транспортировке некачественного товара продавцу при наличии документального подтверждения расходов: ТТН, счета (постановление ФАС Волго-Вятского округа от 22.03.11 № А43-9505/2010 ).

Оформленные надлежащим образом акты возврата и расчет стоимости расходов по возврату брака помогут взыскать с поставщика компенсацию за транспортные затраты покупателя по возврату некондиционного товара (постановление ФАС Северо-Западного округа от 16.11.11 № А13-960/2011. оставлено в силе определением ВАС РФ от 13.03.12 № ВАС-2246/12 ).

Кроме того, в случае утилизации бракованной продукции, принятой покупателем на учет, последний не выставляет поставщику счета-фактуры. Поскольку товар поставщику не возвращается и реализации не происходит. В этом случае поставщику необходимо оформить корректировочный счет-фактуру (письмо Минфина России от 13.07.12 № 03-07-09/66 )

Получить от продавца оплату стоимости возвращенных бракованных товаров и компенсацию расходов на возврат

Покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

—?соразмерного уменьшения покупной цены;

—?возмещения своих расходов на устранение недостатков товара;

—?возмещения транспортных и других расходов, связанных с возвратом некачественных товаров.

Для этого необходимо наличие правильно оформленных актов возврата и расчета стоимости соответствующих накладных расходов (хранение, транспортировка)

Возмещение убытков не облагается НДС. Поскольку покупатель не реализует поставщику, компенсирующему убытки, какие-либо товары, работы, услуги или имущественные права (п. 1 ст. 146 и ст. 39 НК РФ). К аналогичному выводу пришел ФАС Московского округа в постановлении от 22.08.11 № КА-А40/8960-11.

В случае отказа организации от исполнения договора и возврата изделий с получением ранее уплаченных за них денежных средств реализации не происходит, равно как отсутствуют экономические выгоды. Поэтому оснований для признания доходов или расходов не возникает (п. 1 ст. 39, ст. 41 и 249 НК РФ).

В письме от 20.09.07 № 03-11-04/2/228 Минфин России указал, что полученные денежные средства не признаются доходом «упрощенца». Учитывая тот факт, что пункт 1 статьи 346.15 НК РФ опирается на нормы статьи 249 НК РФ, данный вывод можно применить и покупателю, применяющему общий режим налогообложения.

Если стоимость изделий компания учла в составе налоговых расходов (например, если продукция, в которой установлены изделия, уже реализована покупателям), оснований для корректировки налоговой базы прошлых периодов не возникает. Ведь стоимость изделий была правомерно списана как материальные расходы (п. 4 ст. 254 НК РФ ).

Однако получение денежных средств от поставщика в рамках возврата некачественных изделий следует рассматривать как внереализационный доход (ст. 250 НК РФ ). Поскольку стоимость возвращенных изделий учтена в составе расходов и при получении денежных средств увеличивается экономическая выгода.

Отметим также, что стоимость бракованной продукции в налоговые расходы списывает продавец (подп. 47 п. 1 ст. 264 НК РФ ). На это, в частности, указал Минфин России в письме от 04.07.11 № 03-03-06/1/387 ).

В том случае, если покупатель примет решение не возвращать поставщику некачественные товары и не предъявлять соответствующую претензию, их стоимость ему придется списывать за счет чистой прибыли

Организация производит железнодорожное литье. В декабре 2008 года продукция была реализована покупателю. В 2009 году, после оприходования, покупатель выставил претензию по качеству товара. В соответствии с договором организацией была отгружена такая же продукция взамен бракованной. Покупатель при обратной реализации оформил накладную и счет-фактуру. Полученная бракованная продукция приходуется на забалансовый счет. После осмотра и решения комиссии бракованную продукцию оформляют либо на счет 10 (для последующего списания в производство), либо на счет 28 (для последующего исправления данной продукции). Каким образом данные операции отражаются в бухгалтерском и налоговом учетах?

Рассмотрев данный вопрос, мы пришли к следующему выводу:

В соответствии с п. 2 ст. 475 ГК РФ в случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени либо выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

- отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

- потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

При обнаружении покупателем при приемке товаров несоответствия поставляемых товаров условиям договора по качеству (при обнаружении бракованных товаров) покупатель оформляет Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме N ТОРГ-2 (утвержден постановлением Госкомстата России от 25.12.1998 N 132) и на основании этого акта выставляет письменную претензию поставщику.

Так как недостатки продукции были выявлены покупателем после принятия к учету, то покупатель должен оформить акт о выявленных недостатках. Учитывая, что формы такого акта в альбомах унифицированных форм первичной учетной документации не содержится, данный акт может быть составлен в свободной форме.

В рассматриваемом случае за основу может быть принят "Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей" (форма ТОРГ-2, утвержденная постановлением Госкомстата России от 25.12.1998 N 132). На основании составленного акта об установленных недостатках покупатель выставляет претензию продавцу. Порядок и форма выставления такой претензии должны быть установлены договором поставки. Если между продавцом и покупателем заключено соглашение о замене некачественной продукции, необходимо оформить соответствующие документы, например, "Акт о замене готовой продукции".

По мнению Минфина России и налоговых органов, если по каким-либо причинам покупатель возвращает товар (готовую продукцию), ранее принятый им на учет, продавцу, бывшему собственнику, то это рассматривается как еще один переход права собственности, то есть происходит "обратная реализация". В частности, об этом сказано в письмах Минфина России от 24.05.2006 N 03-03-04/1/475, УФНС РФ по г. Москве от 18.04.2008 N 20-12/037667, от 10.09.2007 N 19-11/085977.

Кроме того, поддерживает данную точку зрения и арбитражный суд (смотрите постановление ФАС Северо-Кавказского округа от 27.11.2007 N Ф08-7717/07-2891А). При этом отметим, что оснований для пересмотра по этому делу не усмотрел и ВАС РФ в определении от 22.02.2008 N 1569/08.

Таким образом, при обнаружении покупателем несоответствия поставленной ГП условиям договора по качеству (при обнаружении бракованной готовой продукции) покупатель помимо вышеуказанных документов (акта по форме N ТОРГ-2 и претензионного письма) должен выставить бывшему продавцу:

- товарную накладную ТОРГ-12, форма которой утверждена постановлением Госкомстата России от 25.12.1998 N 132;

- счет-фактуру с пометкой "возврат".

Если возврат некачественной продукции произошел в течение одного налогового периода, продавец корректирует счет 90 "Продажи". Если же продукцию вернули в следующем календарном году (год, следующий за годом, в котором был получен товар), то в соответствии с п. 12 ПБУ 10/99 "Расходы организации" стоимость возвращаемой продукции необходимо учитывать в составе внереализационных расходов как убыток по операциям прошлых лет, выявленным в отчетном году на счете 91 "Прочие доходы и расходы":

Дебет 91 "Прочие доходы и расходы", Кредит 62 "Расчеты с покупателями и заказчиками" - убыток прошлых лет выявлен в отчетном периоде;

Дебет 43 "Готовая продукция", Кредит 91 "Прочие доходы и расходы"- восстановлена ранее списанная себестоимость продукции, возвращенной покупателем;

Дебет 68 "Расчеты по налогам и сборам " Кредит 91 - отражена прибыль прошлых лет, выявленная в отчетном году на сумму НДС, исчисленного и уплаченного при реализации продукции в 2008 году (п. 8 ПБУ 9/99).

Инструкцией по применению Плана счетов бухгалтерский учет финансово-хозяйственной деятельности организаций (утверждена приказом Минфина России от 31.10.2000 N 94н) для обобщения информации о потерях от брака в производстве предусматривается использование счета 28 "Брак в производстве". В зависимости от характера дефектов брак может быть исправимым и неисправимым, то есть окончательным. А в зависимости от того, на какой стадии обнаружен брак, он подразделяется на внутренний и внешний. К первому относится брак, который выявлен на этапе производства до сдачи продукции (работ) заказчику или на складе предприятия до отправки продукции потребителям. Внешний брак обнаруживается покупателями или потребителями при эксплуатации объекта (использовании продукции).

Проводки по учету производственного брака зависят от того, на какой стадии обнаруживается дефект. Если еще в процессе производства, то дебет счета 28 "Брак в производстве" будет корреспондировать со счетом 20 "Основное производство". Если же дефект выявляется по окончании производства (как в рассматриваемой ситуации), когда стоимость готовой продукции уже сформирована, корреспондирующим счетом будет являться счет 43 "Готовая продукция".

Дальнейшие действия бухгалтера зависят от того, пригодится ли испорченное изделие в производстве. Если да, то потери от брака следует уменьшить на стоимость испорченной продукции по цене возможного использования. После чего полученную сумму в бухгалтерском учете следует отнести на счет 20:

Дебет 28 "Брак в производстве", Кредит 43 "Готовая продукция" - отражена себестоимость забракованной продукции;

Дебет 10 "Сырье и материалы", Кредит 28 - оприходованы материалы из брака в производстве по цене возможного использования;

Дебет 20 "Основное производство", Кредит 28 - учтены в расходах по обычным видам деятельности потери от внешнего брака.

Если испорченную продукцию можно исправить, то по дебету счета 28 будет складываться сумма из стоимости сырья и материалов, израсходованных на исправление дефектной продукции, и других затрат, которые были понесены в ходе устранения дефекта. Полученный итог будет являться потерей от брака, списываемой на счет 20 "Затраты". При замене продукции:

Дебет 62 Кредит 90, субсчет "Выручка" - отражена выручка от реализации продукции, поставленной взамен бракованной;

Дебет 90, субсчет "Себестоимость продаж", Кредит 43 - списана себестоимость продукции, поставленной взамен некачественной;

Дебет 90, субсчет "НДС", Кредит 68 - начислен НДС с выручки от реализации продукции, поставленной взамен.

НДСПункт 5 ст. 171 НК РФ предусматривает, что продавец имеет право принять к вычету сумму НДС, начисленную при реализации товаров, в случае их возврата покупателем. Согласно п. 4 ст. 172 НК РФ вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

Порядок применения счетов-фактур при возврате товаров подробно разъяснен в письме Минфина России от 07.03.2007 N 03-07-15/29. В соответствии с указанными разъяснениями покупатель при отгрузке возвращаемой продукции, принятой им на учет, обязан в порядке, установленном п. 3 ст. 168 НК РФ, выставить продавцу этой продукции соответствующий счет-фактуру и второй экземпляр счета-фактуры зарегистрировать в книге продаж. В этом случае счет-фактура, полученный продавцом от покупателя, подлежит регистрации в книге покупок по мере возникновения права на налоговые вычеты.

Таким образом, при возврате покупателем у продавца не возникает необходимости внесения уточнений в налоговую декларацию по НДС за налоговый период. в котором возвращенная продукция была отгружена покупателю. При этом сумма НДС, предъявленная продавцом покупателю и уплаченная продавцом в бюджет при реализации, предъявляется к вычету в налоговой декларации за тот налоговый период, в котором отражены в учете операции по корректировке в связи с возвратом продукции. При этом продавцу при передаче покупателю качественной продукции также следует выставить в адрес покупателя счет-фактуру.

И, хотя данная позиция Минфина России вызывает много споров в связи с особенностями перехода права собственности при выявлении брака в продукции, этот порядок принят ФНС РФ для сведения и использования в работе (смотрите письмо ФНС РФ от 23.03.2007 N ММ-6-03/233@). Соответственно, иной порядок применения НДС организации придется отстаивать в суде.

Операция по возврату покупателю бракованной продукции в следующем налоговом периоде может быть отражена в налоговом учете одним из следующих способов:

- осуществлением пересчета налоговый базы по налогу на прибыль за период, в котором был реализован товар с существенными нарушениями требований к его качеству;

- отнесением затрат в виде стоимости бракованного товара, возвращаемого покупателем на основании п. 2 ст. 475 ГК РФ, на расходы в виде потерь от брака в соответствии с пп. 47 п. 1 ст. 264 НК РФ.

Подробно порядок отражения в налоговом учете операций по возврату бракованной продукции рассмотрен в письме Минфина России от 29.04.2008 N 03-03-05/47.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, профессиональный бухгалтер Каратаева Татьяна

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

Пименов Владимир

Компания "Гарант ", г.Москва

О том, как списать потери от неисправимого производственного брака в бухгалтерском и налоговом учете организации, применяющей общую систему налогообложения, а также о документах, подтверждающих возникновение данных невозмещаемых потерь рассказывают эксперты службы Правового консалтинга ГАРАНТ Ольга Самойлюк и Ольга Монако.

На основании заказов, полученных от клиентов, организация (общий режим налогообложения) производит брелки. Для этого закупаются заготовки, на которые наносится изображение, выбранное заказчиком. Для производства партии продукции было закуплено 1100 штук заготовок (материалов), все были отпущены в производство. В процессе производства 100 штук заготовок были испорчены, дальнейшему использованию они не подлежат. На конец месяца остатков незавершенного производства в учете организации не формируется. Как отразить списание потерь от неисправимого производственного брака в бухгалтерском и налоговом учете? Какие документы следует оформить?

В соответствии с п. 38 Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях, утвержденных ЦСУ СССР, Госпланом СССР, Госкомцен СССР и Минфином СССР 20.07.1970 N АБ-21-Д (далее - Положения), браком в производстве являются изделия, полуфабрикаты, детали, узлы, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления.

Иными словами, выделяется два вида брака:

Исправимым браком считаются изделия, полуфабрикаты (детали и узлы), которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно. При этом окончательным браком считаются изделия, полуфабрикаты, детали и узлы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно.

По месту обнаружения брак подразделяется на внутренний, выявленный на предприятии до отправки продукции потребителям, и внешний, выявленный у потребителя в процессе сборки, монтажа или эксплуатации изделия.

Поскольку в рассматриваемой ситуации брак допущен в процессе производства продукции (после отпуска материалов в производство) и бракованная продукция не подлежит исправлению, то с учетом приведенных определений можно говорить о внутреннем окончательном браке.

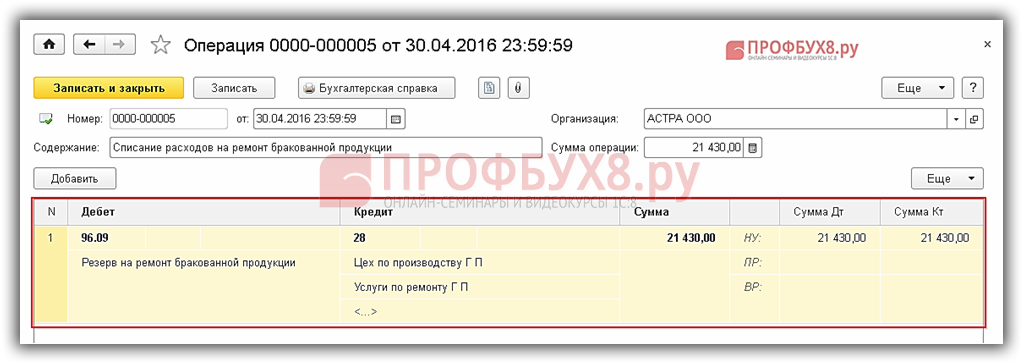

Бухгалтерский учетВ соответствии с инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция) для учета потерь от брака в производстве, в том числе от внутреннего окончательного брака, применяется счет 28 "Брак в производстве". Аналитический учет на счете 28 ведется по отдельным структурным подразделениям, видам продукции, статьям расходов, причинам и виновникам брака.

Затраты по выявленному внутреннему браку отражаются по дебету счета 28. В рассматриваемой ситуации в состав таких затрат входит себестоимость незаконченных изготовлением изделий, признанных неисправимым браком.

Согласно Инструкции суммы, относимые на уменьшение потерь от брака (например, суммы, подлежащие удержанию с виновников брака), а также суммы, списываемые на затраты по производству как потери от брака, отражаются по кредиту счета 28.

Отметим, что невозмещаемые суммы потерь от брака признаются для целей бухгалтерского учета расходами по обычным видам деятельности (п. 5 ПБУ 10/99 "Расходы организации"). При этом потери от брака относятся на затраты по тому производству (счета 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства"), в процессе осуществления которого был допущен брак. Указанная операция по списанию невозмещаемых потерь от брака производится на конец каждого месяца. Как правило, на конец месяца счет 28 не имеет сальдо.

В п. 99 Положений указано, что суммы невозмещаемых потерь от брака включаются в себестоимость того изделия или вида работ, по которым обнаружен брак. Включение потерь от брака продукции в стоимость незавершенного производства в большинстве случаев не допускается. Исключение составляет индивидуальное и мелкосерийное производство при условии, что эти потери относятся к определенному заказу, не законченному производством.

С учетом изложенного при учете внутреннего окончательного брака в бухгалтерском учете формируются следующие проводки:

Дебет 28 Кредит 20

- себестоимость изделий, признанных окончательным браком, включена в состав затрат на брак.

Если будет выявлен работник, допустивший брак в процессе производства, то стоимость бракованных изделий может быть отнесена на его счет в порядке, предусмотренном трудовым законодательством (ст.ст. 238, 246-248 ТК РФ):

Дебет 73 "Расчеты с персоналом по прочим операциям" Кредит 28

- себестоимость бракованных изделий отнесена на счет виновного работника.

На конец месяца невозмещаемые потери от брака (сальдо по счету 28) отражаются в учете следующим образом:

Дебет 20 Кредит 28

- невозмещаемые потери от брака включены в состав расходов по основному производству;

Дебет 43 "Готовая продукция" Кредит 20

- невозмещаемые потери от брака включены в себестоимость изделий надлежащего качества, выпущенных в отчетном месяце.

Налог на прибыльВ соответствии с пп. 47 п. 1 ст. 264 НК РФ потери от брака включаются в состав прочих расходов, связанных с производством и реализацией.

Отметим, что нормами НК РФ не установлено каких-либо специальных ограничений (нормативов) в отношении учета данных расходов. Соответственно, при условии исполнения общих критериев признания расходов в целях главы 25 НК РФ (п. 1 ст. 252 НК РФ): экономическая обоснованность и документальная подтвержденность понесенных затрат, невозмещаемые потери от брака изделий могут быть в полном объеме учтены в расходах организацией-производителем.

Такой же позиции придерживаются и специалисты официальных органов (смотрите, например, письма Минфина России от 04.07.2011 N 03-03-06/1/387, УФНС России по г. Москве от 18.06.2009 N 16-15/061671).

Аналогичная позиция отражена и в арбитражной практике (смотрите, например, постановления Девятого арбитражного апелляционного суда от 23.07.2010 N 09АП-15374/2010, ФАС Северо-Западного округа от 13.03.2009 N А56-21158/2008, ФАС Московского округа от 01.02.2008 N КА-А40/14839-07-2).

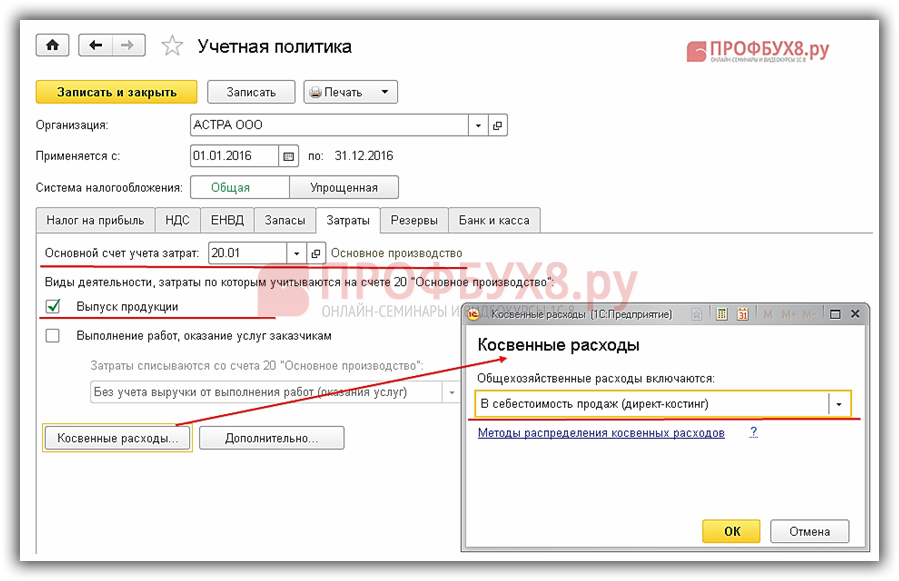

В зависимости от норм учетной политики организации для целей налогового учета прочие расходы, связанные с производством и (или) реализацией, могут быть включены как в состав косвенных, так и в состав прямых расходов (п. 1 и п. 2 ст. 318 НК РФ).

Напомним, что косвенные расходы в полном объеме относятся к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ). Прямые расходы формируют налоговую базу в период реализации продукции, в стоимости которой данные расходы учтены (п. 2 ст. 318 НК РФ).

Таким образом, в учетной политике организации для целей налогового учета следует закрепить порядок учета расходов на брак, в частности, разработать методику расчета себестоимости бракованных изделий.

НДСВ п. 3 ст. 170 НК РФ содержится закрытый перечень случаев, в которых "входной" НДС, ранее правомерно принятых к вычету, подлежит восстановлению.

Отметим, что в указанной норме не содержится такого основания для восстановления "входного" НДС, как списание бракованных изделий, не пригодных для дальнейшего использования (без выявления виновных лиц).

В то же время, по мнению официальных органов, "входной" НДС в рассматриваемой ситуации подлежит восстановлению в периоде списания бракованной, поскольку она не будет использоваться для осуществления операций, признаваемых объектами обложения НДС (смотрите, например, письма Минфина России от 04.07.2011 N 03-03-06/1/387, от 01.11.2007 N 03-07-15/175, от 14.08.2007 N 03-07-15/120).

Судебная практика на сегодняшний день складывается в пользу организаций (смотрите, например, постановления Девятого арбитражного апелляционного суда от 30.03.2012 N 09АП-6551/12, ФАС Поволжского округа от 17.04.2009 N А55-11139/2008, ФАС Северо-Кавказского округа от 10.08.2009 N А32-5096/2007-12/27).

Кроме того, ВАС РФ в решении от 23.10.2006 N 10652/06 указал, что согласно ст. 23 НК РФ на налогоплательщике лежит обязанность уплачивать законно установленные налоги. Следовательно, обязанность по уплате в бюджет ранее правомерно принятой к вычету суммы НДС должна быть прямо и непосредственно предусмотрена законом.

Вместе с тем, учитывая приведенные разъяснения Минфина России, полагаем, что решение не восстанавливать "входной" НДС при списании бракованной продукции может с высокой вероятностью привести к возникновению разногласий с налоговыми органами.

ДокументооборотВозникновение невозмещаемых потерь от внутреннего брака (при отсутствии виновных лиц) можно подтвердить путем составления следующих документов:

- акт о выявлении неисправимого брака;

- акт об уничтожении бракованной продукции и др.

Напомним, что при разработке форм документов следует соблюдать требования, установленные к первичным документам нормами ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Кроме обязательных реквизитов первичного документа, установленных в ч. 2 ст. 9 Закона N 402-ФЗ, в акте о браке целесообразно указывать:

- наименование забракованного изделия, его номенклатурный, технический номер;

- описание характера брака и его причины;

- количество забракованных изделий;

- себестоимость бракованных изделий и т.д.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системеГАРАНТ.

Брак – это груз или товар, не соответствующий заявленным стандартам по причине того, что:

На складском производстве обычно существует четкая инструкция по приёмке товара. Каждый кладовщик должен знать ее наизусть. Ведь если на хранение поступит брак, ответственность за это сразу же ляжет на склад.

Как отсортировать бракованную продукцию от годной? На сегодня известны, как минимум, два способа.

Площадь, отведенная под склад для брака, обычно делится на две зоны: в одну зону поступает осмотренный товар, в другую – соответственно, неосмотренный.

Количество брака при приёмке бывает весьма существенным и сотрудники компании иногда просто не справляются с потоком товара, нуждающегося в проверке. Поэтому под зону неосмотренного товара обычно отводится больше площади и выделяется большее количество паллето-мест.

Осмотр проводится представителем склада и представителем клиента. Они вскрывают коробки, осматривают товар (оценивают, как правило, повреждения внешние) и определяют, годен он или не годен к продаже. На этом этапе работы представитель склада должен быть особенно внимательным – если в зону годного товара будет переведена действительно бракованная продукция, ответственность за эту ошибку ляжет на него. Заключение о состоянии товара, прошедшего осмотр, выносит представитель торговой компании.

Крупные торговые компании, которые дорожат своей репутацией, чаще всего предпочитают сразу утилизировать свой брак, чем хранить его или ремонтировать. К тому же стоимость некоторых товаров ниже, чем исправление его дефектов.

После осмотра всего товара, попавшего в зону брака, представители обеих компаний составляют, подписывают и скрепляют печатями либо акт отбраковки, либо акт о признании товара годным. Годный товар переходит в соответствующую зону на складе, откуда в дальнейшем он поступит к дистрибьюторам.

Дефективный же товар, после указания в акте отбраковки всех его данных (наименование, артикул, количество единиц товара, тип блокировки и ставка ущерба в процентном соотношении), остается в зоне брака до тех пор, пока клиент не примет решение о его дальнейшей судьбе.

Для решения вопроса о компенсациях все задействованные стороны (поставщик, менеджер компании, склад, транспортная компания) получают экземпляр акта отбраковки. Поскольку товар в зоне брака может находиться достаточно долго, и он не перемещается при этом как годный товар, зона брака нуждается в постоянной оптимизации.

Кладовщик по браку: здесь все зависит от него!

Главной задачей кладовщика, ответственного за зону брака, является концентрация блокированного товара на небольшой площади. Поэтому в его обязанности входит осуществление определенных операций с уже осмотренным и доставленным в эту зону товаром. Кладовщик должен скомплектовать микс-паллеты из товаров согласно блокировкам: на одной паллете в результате окажется уцененная продукция, на другой – то, что называется «некомплект», на третьей – товар, помеченный как «ремонт» и на четвертой – утиль.

Все данные об артикулах, отправляющихся на паллеты, кладовщик забивает в электронную систему учёта. Поскольку вся информация о товаре вносится в акт отбраковки, чаще всего в WMS просто указывают номер акта. По этим номерам в дальнейшем будет легче всего найти товар, если клиент решит отправить его в утиль, в ремонтную мастерскую или даже на продажу.

Также в обязанности кладовщика по браку входит отслеживание испорченной продукции на складе товара, годного к продаже и потреблению. Если на складе случается повреждение продукции по вине сотрудника, ситуацию берут под контроль кладовщик по браку и представитель заказчика.

Заказчик, как правило, преследует цель максимально оценить нанесенный ущерб. В то же самое время задачей кладовщика является минимизация издержек по каждой товарной единице. Платы за повреждение товара складу не избежать в любом случае, однако снизить вынужденные затраты вполне возможно.

Способы минимизации издержек по складу брака:

Кто виноват и что делать?

Брак ТМЦ может возникнуть на любом этапе товародвижения, и виноват в этом может быть как сам поставщик, так и любое из соответствующих подразделений: транспортный или коммерческий отделы, или склад. Поэтому прежде, чем списывать товар как отбракованный и брать на себя расходы, связанные с браком, необходимо понять, что явилось причиной выявленного брака.

Обычно договор включает в себя пункт, касающийся бракованного товара. В зависимости от прописанных в контракте условий, поставщик либо компенсирует убытки, понесенные оператором, либо просто забирает бракованную продукцию обратно. Если же клиент возвращает товар с дефектом, то решением этого вопроса занимается коммерческий отдел.

Нередко, чтобы сохранить заказчика, компания забирает бракованный товар целиком. В этом случае финансовое подразделение или отдельные сотрудники вынуждены брать на себя убытки, понесенные оператором, иначе склад бракованного товара будет неизбежно разрастаться, занимая собой площади, необходимые для другого.

Ответственность за повреждения товара полностью ложится на сотрудников склада и транспортного отдела, если брак возник во время прохождения на этих участках. Как известно, на производстве обычно предусмотрен лимит на брак (франшиза), он устанавливается на месяц или квартал. Сотрудники отделов награждаются бонусами, если к концу указанного периода допустимый порог брака не превышается. И, соответственно, наоборот, если лимит превышен – руководство вправе наложить на сотрудников штрафы.

Частично убытки из-за брака можно компенсировать. предварительно согласовав с бухгалтерией и попытавшись сбыть бракованный товар. Есть три основных способа, как это сделать:

Прежде, чем принять, надо согласовать

Некоторые предусмотрительные поставщики, чтобы избежать возврата товара в случае отбраковки, сразу вкладывают в грузовой отсек фуры, помимо основного товара, пустые упаковочные короба. И если автомобиль попадет под дождь и упаковка размокнет, это позволит без проблем заменить испорченную тару на новую и легко пройти этап приёмки на складских воротах, т.к. некоторые компании просто отказываются принимать товар в грязной или размокшей упаковке. Еще одной предусмотрительной мерой является тщательная укомплектовка груза. Опыт показывает, что шанс довезти товар в целости и сохранности возрастает, если контейнер или кузов загружены очень плотно. При такой укомплектовке, в случае форс-мажорных обстоятельств, может остаться неповрежденной не только продукция внутри, но и ее упаковка также сохранит свою целостность.

Однако, бывают ситуации, когда в зоне брака рискует оказаться и годный товар. Это может случиться в результате того, что конкретные технические условия приёмки груза не согласованы между поставщиком и складом. Так, к примеру, производитель, обнаружив, что в упакованные и уже заклеенные коробки забыли вложить инструкции по эксплуатации товара, может вскрыть все короба, чтобы доложить инструкции, и потом заново заклеить тару. Получится двойной скотч, а это – уже признак брака. Во время приёмки на склад двойной скотч обнаружат и, решив, что это бракованный товар, отправят всю партию в зону брака для осмотра.

В итоге на плечи персонала ляжет колоссальная нагрузка – осмотреть целую партию по сути годного товара. Или, наоборот, приёмщик вскроет несколько коробок, убедится, что все в порядке и отправит все на склад, а впоследствии обнаружится, что в какой-то из коробок всё-таки был поврежденный или даже заменённый товар. В любом случае, лишние расходы компании обеспечены. Так что все, что касается брака и связанных с ним действий, желательно тщательно согласовывать с клиентом и обязательно прописывать в договоре.

Это должен знать каждый. кладовщик

Артикул (от лат. articulus – раздел, статья) - тип изделия, товара, его цифровое или буквенное обозначение.

Существует четыре типа блокировки, одна из которых может быть присвоена товару:

1) Уценка. Этому типу блокировки подлежит техника, которая при наличии некоторых дефектов или небольших повреждений на корпусе находится в рабочем состоянии. Товар может быть уценен максимум на 49% от общей стоимости. Продукция известных брендов может быть уценена, даже если повреждения имеются только на ее упаковке (не более, чем на 5%).

2) Утиль. При этой блокировке уценка товара составляет 100%. Применяется к неработающему или испорченному товару, не подлежащему восстановлению. Как утилизировать товар – решает клиент. Либо он занимается утилизацией сам (в этом случае готовится пакет сопроводительных документов и клиент вывозит товар со склада), либо эту услугу по договорённости оказывает ему склад (например, вывозит утиль на свалку, после чего оформляются документы, соответственно которым товар списывается со складского учета).

3) Некомплект. Данный тип блокировки присваивается товару, в комплектации которого не хватает какой-либо составляющей детали. Такой товар может быть уценён до 49% от общей стоимости. Чаще всего некомплект находится в зоне брака до тех пор, пока не будут доставлены недостающие элементы. Клиент также может принять решение продать некомплект.

4) Ремонт. Скидка на продукцию при такой блокировке порой достигает 50%. Клиент может отремонтировать товар и после этого реализовать его как новый по полной стоимости. Еще один вариант – предложить товар покупателям в периоды распродаж.

И напоследок. Имейте в виду, что, согласно п.1, ст.12 ГК РФ, "лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере".

> Смотрите наши видео на разные темы:

Тексты, графика, фото и видео, которые размещены на сайте sklad-man.com. - исключительная собственность sklad-man.com. и авторские права на них защищены соответствующим Законодательством РФ. Вы можете использовать какой-либо из наших материалов полностью или частично только при указании активной гиперссылки на него.

.jpg)