�������: 4.1/5.0 (1882 ���������������)

�������: 4.1/5.0 (1882 ���������������)���������: ������/�������

На данный момент ведение различной коммерческой, иной деятельности индивидуальных предпринимателей, юридических лиц должно сопровождаться формированием специальной документации.

В первую очередь это касается именно первичных учетных документов. Они необходимо для формирования отчетности, а также решения различного рода иных немаловажных задач.

При этом обязательно формируется специализированный график документооборота первичной учетной документации.

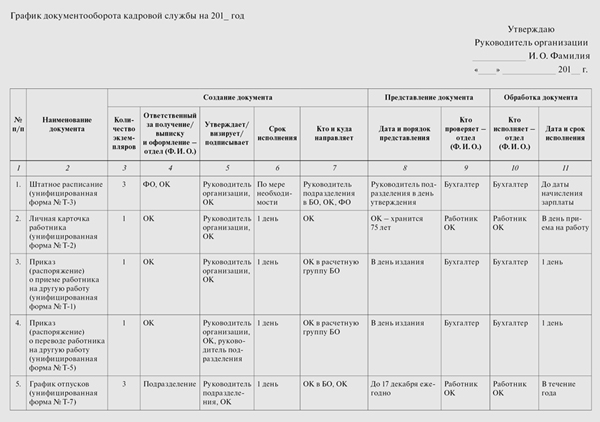

Он не имеет жестко установленного формата, но должен соответствовать некоторым обязательным требованиям, отраженным в законодательных нормативно-правовых документах.

Одним из обязательных условий ведения различного рода деятельности на территории � оссийской Федерации является формирование соответствующим образом отчетности разного вида.

При этом касается это в первую очередь бухгалтерской и налоговой. Для подтверждения верности составления её необходимо формировать специальные документы – первичные.

В перечень таких документов входят следующие:

Все они служат для решения различного рода задач. Но при этом важно помнить о необходимости соответствующего учета самих этих документов.

Именно для этой цели формируется специальный график документооборота. Ведение данного графика строго обязательно и регламентируется законом.

Чтобы избежать различного рода проблем и затруднений, связанных с составлением данного графика, необходимо изучить вопросы:

В первую очередь необходимо будет изучить законодательные нормы, которые регламентируют порядок составления графика документооборота, а также иные немаловажные моменты.

Но для правильной трактовки, понимания основных моментов необходимо будет заблаговременно изучить основные используемые понятия.

К таким понятиям на данным момент относится следующее:

Обозначенные выше термины чаще являются наиболее существенными.

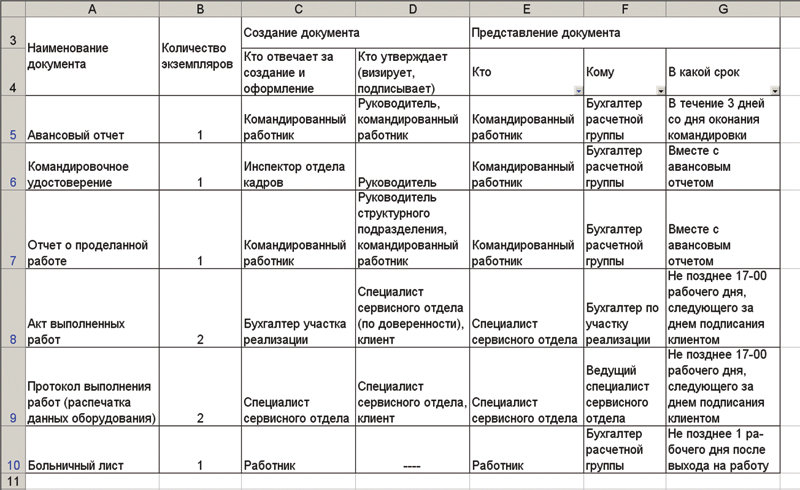

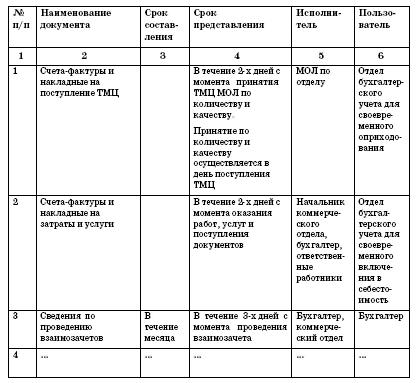

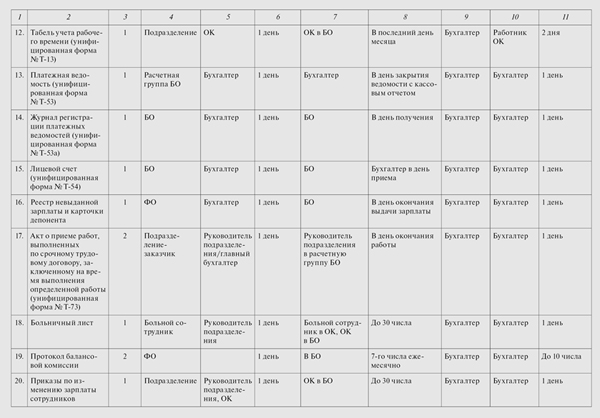

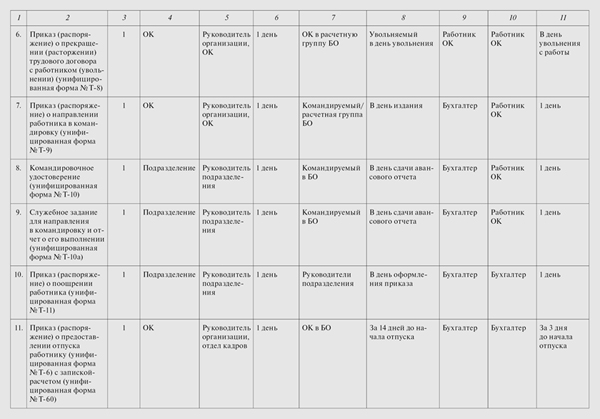

Под понятием «график документооборота» понимается специальная схема, которая разработана для всех без исключения подразделений определенного предприятия с момента создания до момента передачи в архив.

«Первичные документы» — документы, которые отражаются какие-либо хозяйственные операции. Это может быть продажа товаров/услуг, приобретение материалов и иное.

«� абочее место» — представляет собой неделимое звено организационного процесса на предприятии. Оно может быть рассчитано на одного или же нескольких рабочих.

Первичная документация служит для организации рабочих мест также. «Бухгалтерский учет» — учет всевозможных хозяйственных, финансовых операций на предприятии.

«Счет-фактура » — один из самых важных первичный учетных документов, имеющий установленный на законодательном уровне формат.

Служит для подтверждение свершения различных хозяйственных операций. «Акт оказания услуг » — первичный документ, подтверждающий факт выполнения каких-либо работ для клиента.

Какова его рольНа сегодняшний день график учета документооборота решает одновременно большое количество самых разных задач. Полный их перечень отражается в законодательных актах.

На данный момент график документооборота дает возможность:

Повысить ответственность работников

В процессе обработки, составления данных документов

Обнаружить лишние документы

Которые по различным причинам не используются и вывести их из оборота

Обслуживать рабочее место

Повысить качество работы бухгалтеров

Составляющих налоговую и бухгалтерскую отчетность

Которые установлены планами конкретного предприятия

Таким образом, благодаря верно составленному графику документооборота возможно решить большое количество самых разных задач.

Именно поэтому применение его необходимо на всех предприятиях, которые ведут коммерческую и хозяйственную деятельность.

Во избежание различного рода затруднительных ситуаций стоит заблаговременно ознакомиться со всеми нормативными документами, регламентирующими этот график.

Законные основанияНа данный момент существует большое количество различных документов, регламентирующих составление графика данного вида.

При этом разделить их можно на следующие отдельные группы:

К наиболее важным документам, содержимое которых следует учитывать в первую очередь, можно отнести:

Также не менее пристальное внимание необходимо уделить именно документам, которые регламентируют вопрос формирования самих первичных документов.

������ ����! ����������, ��� ���������� ������� ������� ��������� ����������������? ������������� �� �������� ��������, ��� ����� ������� ���������, ����������� ������������ �������� ����������, ����� (��������������� ��� ����), ����� ���������� � �.�.

����������� ���������������� ������������ �������� ������������ �����������.

������ ������ ������������� � ����������� ������������ ���������������, �� ���� ��������������� ����������� ����� ������������� � ������������ ��� ����������� ������ ����������, ���������� ����������� ���� ��� ���������� � �������������.

������ ���������������� ����� ���� �������� � ���� ����� ��� ������� ����� �� ��������, �������� � ��������� ����������, ����������� ������ �������������� �����������, ����������, � ����� ����� ������������� � ��������� �� ����������� � ������ ���������� �����.

��� ��������� ����������� ������� � ������������ ���������, ����������� � ����� �� ������������, ������ �� ������� ����������������. ��� ����� ������� ����������� ��������� ������� �� �������. � ������� ������������� ���������, ����������� � ����� ������������ �����������, ����� �� ������������� � ������������� �����������, ����������, � ������� �������������� ��������� ���������.

������� ������� ���������������� ��. ����.

������ ���������������� �������� ������ �� 2014 ���

�������� �.�. ��������

"30" ������� 2013 �.

���������� �������� ������ /�.�. ������/

������� ��������� �������� /�.�. ��������/

��������� ������ ������ ������� /�.�. �������/

����������� � ���������� �������:

1. �����: ��� ������������ ��������������� � �������� ������

������� ������ � �����������

������� ������ � ����������� � ����������� ��������� �� ��������� ������. ������ ����������������. ��� �������, ������������� � ���������� �� �������. ����� �������� ����� ���������������� ������� � ���������� �� ���������������� �����������.

��� ���� ������ ���������� � �������� ������ ��������������� ��� ������������ ������ ���������������� �����������. ������� ������ � ����������� ���������� � ������� 3 �����, ������������ �������� ���������� ���� �� 25 ��� 1988 �. � 33 .

���� �������� ����������

�� �������� ���������, � �������� �������� �������� ������, ����� ��������� �� ��� ������:

���������������� (������� �� �������� ������������ � ������� �������, ������������, ��������, �������);

�������� ������ ������������ ���������������� ����� ���������� ��������, ������������ � ������� ���������������, ���������������� � �������������-���������� ����������, �� �����������, ����� � ��������. � �������� ����������� ��� ���������� ���� ������ ����� ������������ ������������ ��� .

��������������� � ���������������� ��������� �������� ����������� ����������� �����������.

� ��������������� ����������, � ���������, ���������:

��������� � ���������� (��������� �� ������ �����, ��������� � ������������, ����������� ���������� );

� ���������������� ���������� ���������:

������� � ������������, � ������� ���������� ������� ������ � ������� (������ � ������, ����������, �������� � �. �.);

��������� �� ������� �������, ���������� �������� � ���� ������ ( ������ ��������. ������ ���� ).

��� ���������� ��������������� � ���������������� ���������� ����� ������������ ��������������� ���������, ������������ �������������� ����������� ������ �� 5 ������ 2004 �. � 1. � �� �� ����� � 1 ������ 2013 ���� � ����� � ��������� ������ �� 6 ������� 2011 �. � 402-�� ���������� ���� ���� �� �������� ������������. �� ���� ����������� ��� ����������� ���������� ������ ���������� ������������ ��� ��������������� �����, ��� � ����������� �� ��������������.

������ ������ � ���������� ���������� ��������� � ��������� ����������� ���������������� �������. ��� ������� ���������� ������������ � ������ ��������������� ����� �������� ����������, ������� ���������� �������� ������� ������ �� 15 ������� 2010 �. � 173� � ������ ������ ����������� ������� �������������� ������. ���� ���������� ����������� �� ��� ���� ����� ��� ������������ �������� �������� �� ����������, �� ����������� ���������� ����� ������ ����������� �� �������������� .

� �������. ��������� � ���������������� ��� ���� ��������� ���� ������������ ����������� ���������� (����������) ������ ��������� ������� ����������, �� �����, � ����� �������� ���, ������� ����� ������� ����� ����������.

�������� ��������, ����� ����������� ���������� ������������ ��������������� ������, � �� ��� ���������, ������� ��� �� ���������� (��������, ����� �������, �������������� ��������� � �. �.), ������������� � ���������� ����������� �����.

����� ���������� ����� � ����, ��� ��� ���� ����������, ������������ � �������� ��������� ������� ���������� � ������������� ��������������� �������� � ������������ � �� ��������� ������ ����������� �������, �������� ������������� � ���������� (��������, �������� ��������� � �. �.).

���������� �� ����, ���������� ����������� ����������� ����� ��� ���������������, � ��������� ��������� ������ ����������� ��� ��� ������������ ���������:

�������� ���������� �������� ���� ������� (������ �� ������, ������ � �. �.);

�������� ������������ ��� ��������� ��������� �������� ���� ������� � ��������� ������ ���������;

������������ ��������� ����, ������������ �������� � �������������� �� ������������ �� ���������� ���� �������������� �� ������������ ���������� ������������� �������;

������� ������������� ��� � ��������� �� ������� � ��������� ���� ���� ����������, ����������� ��� �� �������������.

������ � ���������������� � ����������������� ����������� ��������� �� �����: ���������� �������, ������������, ���������, �����������, ���������� (�����������) �������������, �������� �� ���������� ������������� �����������. �� ���� ������� � ������ 3.1.1 �����, ������������ �������� ���������� ���� �� 25 ��� 1988 �. � 33 .

��� �������������-���������� ��������� ����� ��������� �� ��� ������� �����.

������ ���� – �������� �������������-���������� ������������:

�������� ����������� �����������;

������ �� ���������� �������, ����, ������, ��������� ������� �� ����������� �����������;

������, ��������, ���� � ������ ��������� �� ��������� �����������;

������, ������, ����������� �������.

������ – ��������� �������������-���������� ������������:

������ �� �������� �������;

������������ � �������������� ��������� ����������� (�����������, ������, ������, �������, ������, �������� � �. �.).

������ – ���������� �������������-���������� ������������:

���������� ��������� (���������, ���������, �������������� �������);

������ ��������� (���������, �����, ����, ������ � �. �.).

���� �������������-���������� ����������

���� �������� � ��������� �������������-���������� ������������ � �������� ������ ������ � �������� ����� �������� � ��������� ���������������. ���������� �������� ��������������� ����� ���������� ���������� �������������� ��������� �������� ������ (���������, �����������������).

��������� ����� ��������� � ����������� �� �����, �����, ����������� �����, ���������, � ������� ���������� ��������. ������ � ��������� ����������� �������� �� ����� �����:

��������� �������� ����������

������� ��������� ������������ �������� � ����������� �������� (���� ��� �������� �����������). ����� �������� �������� � ��������� ������������� ��������. ���� �����-���� �������� ������ ���� �� �����, �� ��� �����������, �������� �� ���� �����������. �� �������� ���������� ���������� ���� ����������� � ���������� ������� �����. ����� ��������� ������������ �� ������������. ���������, ������������ ������������ ����������� ��� ����� �����������, ����� �������� ��������� ������������, ������� �� ������������. ���������, ������������ ����������� ��������������, �������� � ������������ ��������� �������������.

��������� � �������� «�����» �� ����������� � ����� ���������� ��������.

��������� ��������� ����������

��� ����������� �������� � �������� ������ (��������, ��� ��������������� ������������� ���������� � ����������) ������ ��� ���� �������� �� ��������� �����:

����������� �������� ������ � ������� ������ ������;

������ ������ ������������ �� ������������ ������������, � ����� �� ������������ ���������������� �����;

����������� ������������ ������ �� ���������� � ������� ��� � ������������� ����;

���������������� ���� �������� �����, � ������������ ����������� ���;

����� ���������� ��� ��������.

����� �� ����� (�������� ������ ���������) ��������� � ��� ���������� ������������ ���������� – ��������, �����������, ������, ������, ����������� ����� � �. �.

����� ��������� ��������� �����:

��������� ������� ������ (��� ���� �������, ���� ��� ��������);

��������� ������� ������������ ����� �����;

�������� ����� �������� (�����, ����������� �����, ������ � �. �.).

������������� � ����������� ����������� ��������� ������� ����������� �� ���������.

����� ������� ��������� ��������� ���������� ������������ � ������ 3.1.2 �����, ������������ �������� ���������� ���� �� 25 ��� 1988 �. � 33 .

������ � ����������� ����������� ��������� �� ��� �� �����, ��� � ������ � ���������� �����������: ���������� �������, ������������, ���������, �����������, ���������� (�����������) �������������. ������ � ���������� ��������� �������� �� ����������� �� �����������, � ��������� �� ���������� ������������� �����������. �� ���� ������� � ������� 3.1.1 � 3.1.3 �����, ������������ �������� ���������� ���� �� 25 ��� 1988 �. � 33 .

����������� ��������� ������������ ����������� � �������� �������� ��������� ������

2. �����: ������ �� ����������� ���� ��������������� � ���������������� ���������� � �����������

«�����»

��� 7708123456, ��� 770801001, ���� 98756423

������ ������������ �����������, ����������������� ���� (���, ���, ����)

������ � 2

�� ����������� ���� ��������������� � ���������������� ���������� � �����������

�. ������ 09.01.2013

�������������� ������� 8 ��������� ������� ��,

1. ��������� ����� ��������������� ���������� «�����»�������� ���������� 1 �

���������� �������.

2. ��������� ����� ���������������� ���������� «�����»�������� ���������� 2 �

���������� �������.

3. ������������ ����� ���������� ��������� � 10 ������ 2013 �.

4.������������ ������ ������ �.�. �������� ���������� ������������� �����������

������������� � ��������� �������� ��� ������� �� 10 ������ 2013 �.

5. ���������� ����������������� ������ �.�. ������� �� 11 ������ 2013 �. ����������

���������� ������������ ���� ���������� �� ������������� ������� «�����».

�������� �� ����������� ���������� ������� �������� �� �����.

����������: ���������� �� ������ �� 64 ������ � ����� ����������.

�������� ��������� ���������� � ������������� ����� <�������� ��� ��������� �� ������ �����������. ����������, �������� � �����, ���������, �������� � ����� — ���������������) ���������������� ��������.

������ �� ����������� ������� ���������������� ���������� ������� ���������. ������ ���������������� ������������ �������� ������������ �����������. ���� ������ ������ ������������� � ����������� ������������ ���������������, �. �. ��������������� ����������� ����� ������������� � ������������ ��� ����������� ������ ��������� ����������, ���������� ����������� ���� ��� ���������� � �������������. �� ����� ������ �������������� ��������� ���� ������� ������ � �����������, �������� ����������� ������� �������������� �����. ��������� ������ ������������� ������� �����.

������ ���������������� ����� ���� �������� � ���� ����� ��� �������, ��������� �� ������� ����� �� ��������, �������� � ��������� ����������, ����������� ������ �������������� �����������, � ����� ����� ������������� � ��������� �� ����������� � ������ ���������� ����� .

��������� ����������� (���������� �����, �������, ����������, ��������� �������-��������������, ����������� �������, ������� ����� � ���������� �����, ���������, ����������, ����������� ����, ��������� ����������� � ������) ������� � ������������ ���������, ����������� � ����� �� ������������, �� ������� ����������������. ��� ����� ������� ����������� ��������� ������� �� �������, ��� ������������� ���������, ����������� � ����� ������������ �����������, ����� �� ������������� � ������������� �����������, � ������� �������������� ��������� ���������.

��������������� �� ���������� ������� ����������������, � ����� �� ������������� � ����������������� �������� ����������, ������������� �������� �� ��� ��������� � ������������� ����� � ����������, �� ������������� ������������ � ���������� ������ ����� ����, ��������� � ����������� ��� ���������.

�������� �� ����������� ������������� ������� ���������������� � ����������� ������������ ������� ���������. ���������� �������� ���������� � ����� ������� ���������� �������� � ������������� � ����������� ����������� ���������� � �������� �������� ������������� ��� ���� ������������� � ����� �����������.

���������� ������� ����������������

������ ���������� ������� ���������������� � ����������� �������� � ���������� � ��������� � ���������� � ���������������� � ������������� �����, ������������ �������� ���� 29 ���� 1983 �. � 105, ������� �� ������������ ������������ ������ "� ������������� �����".

���� ������ ���������������� ������������ ����� �������, ���������� ��������� �����:

������ ��������� ���� ��������� ��������������� ����������.

�� �������� �� ���������� ������� ������������ ������� ���������������� � ������� ��������� �������� �������������� �����, ��������:

� ������ ������������ ������� ���������������� ����� ���������� ���� �� ����� �������� �������� �������������� ����� � ������������� ���������� � ���, ������������� ��� ������� ���� ������������.

���������� �.�. ������������� ����. 2014

������� �������������, ������

��������: ��������.��

� ����������� �������� �����, ����� �������������� �������� ������ � ������� ��������������� ����������� ���� �����������. ��� ������������ ���������������, ����� �������� ��������� ���������� � ������� ���������������? ��� ����������� ���������, ����� �������� ������������������ �����? ��� ������� ����� ������ ���������� �������� ����� ��� ����������� �� ����, ��������� �� ��������, � ������� ��� ��������, � ��������, �������� ��� ������ �������.

� ������ �������� ������������ ������ ������������������ � ������ ���������� ������������: ������, ���� �������������� ������������, ��������� ���������� � �.�. ������� �������������� ��������������, �������� ������ ��������������� �� ����� ��� ���������� ��������������� �����������. � ��������� ����� �������������� ����� ������ �� �������� ��������, ���������� � ���� ��������� ���������, ��� ���������, ��������, ���������, ������, � ����� ����������� ������� ��������� ���������������� � ������������ � �������� ����������������� ���������� ���������.

����� �������� ������� � ������������� (����������) ������� ����� ������������ ��������� ���������, �.�. ������ � �� ������������� ������ �������� ��������������� �����������. � ����������� ��������� �������� �������� � �������� � ��������� ����������, ����� �������� ��������, ���������� �����, ��������� �������, ������ ��� ������� ���������� ����� � �.�. ������� ����� �����, ����� ��������������� ����� ��������������� ��� ���������� � ���������� ����� �������������� ������ �����������. �� ����� ������� ������ – � ���������, ������������� ��������� ����������� �������� � ������ ���������� �� ������. �������������, ���������� ������������� ������������������ ��������, � ������:

������ ����������� ������� �������� �������� ���������� �������� ����������� �������� ��������������� ���������� ����������. ����� �� ��� �������� ������ ���������������� � ��������� ����� ������������ ���������� � ��������� ������ �� ����������. ���������� ����� �������������� ����� �������� �������, ������������ � ���������� ������� �������� �� �������.

����� �������� ������� � ������������� (����������) ������� ����� ������������ ��������� ���������, �.�. ������ � �� ������������� ������ �������� ��������������� �����������

����� ������� �������� ��������� ����������, �� ��������, � ����� ������� ����������� ���������������� ������������ �����������������. ���, �������� �. 15 ��������� �� ������� �������������� �����, ���. �������� ������� �� 29.07.1998 � 34�, �������� ��������� ������� ����������, ������� � ����� �������� �� ��� ��������� � ������������� ����� ������������ � ������������ � ������������ � ����������� �������� ����������������. ��������� ������� ��������� ����������� � �����, ���� ��� ���������� �� ��������, ������������ � �������� ��������������� (�������) ���� ��������� ������� ������������. � ������ ������� ���������������� ����������� �������� ��������� �������� ����������:

���������, ������������ ��������������� ������������, ������ ��������� ������������ ��������� � ������������ � ������������, �������������� � ��������������� ������. ����, ����������� � ����������� ��� ���������, �������� �� ������������� �������� � ��� ������.

����� ������� �������� ��������� ����������, �� ��������, � ����� ������� ����������� ���������������� ������������ �����������������

� ������� ���������������� ���������� ����������� ������ �� ��������, �������� � ��������� ����������, ����������� ������������ ���������������, � ��������� ������ � ������������� ������������, � ����� ��������� ������� �������� ������� ���� ���������, ������� �� ��� ��������� ��� ��������, �����������, �����������, ��������, �������� ��������, ����������� �������� � ���������� ��� ������������ ��� ������ � �����. ����� ������� ��������� �� �������������, ������ ������� ���������������� �������� ������ �������� � ����������. �� ������������ ����� �������, ���������� ��������� ����������:

���� ������ ���������������� ��������� ��������� � ����������� ������� �������, ����������� ����������� ����� ����������� �������������� ����� �����������, �������� �����������, ������� � ���������� ���������� ������������ ������������.

� ��������� ������������ ������ ���������������� ���������� ������������ ���������, �������� ��������� ������������ �����������. � ������ ������ ��� ����� ���� �������� �������� ������. ���� ��� �������� ��������� ��������� �������������� �������� ������ � ������� ���������������, ������ ����� ����������� ������������ � ������� ������� �� ���. ����� ����� ������, ��� ����� �������� ��������� �� �������� ������. ��� �������� ����������������, ���������� ����������� ���� �������� ���, ����� ������� ����������� ���� ����, ������ ��� ��������� ����. � �������� ������ ����� ������������ ����������� ���������� ��� ��������� � ��������������. ��� ��������� ������ ������� ��������������, ��� ���� ��� �������������.

����� ����������� ������� ���������������� ���������� ����������� ��� �� ����� ����������������� ������, ��������� ��� � ������������ ����������� � ���������� � ��� ���� ���������������� ����������� ��� �������. ����� ������������� ������� ������� ����������� ������� �� �������, � ������� ����������� ���������, ����������� � ����� ������������ ������� �����������. ������������ ������ ���� ����� ��������� ������������� ���������� � ������������� �����.

��������� ������� ���������������� ��������� �������� ������������� ���������� ���� ������������ � �������� ������� � ���������, �������� ������������ ���������� � �������� �������� ���������������� �������������.

�������- ���������� ����� �������������� � �������� �������

����������- ������ ���������� ������� ����������������

� ��������� ����� ��� �������� ���������������� ���������� ������� �� �������� ��������� ������� ����������, ������� ����� ����� ���� �������� �� ������ �����������. ��� ��� ������ ���� � ������������ ������� ������, ���������� � �������� �� �������� � �����. ����� �������� �������� ������������ ������ ���� ���������������� � ����������� �������� ����������� �������������� �����.

��� �� ������ ���������������� ������������ ����� �����, ������� ��������� ���� ���� ����������� ��������� ���������� �������� � ������� �� �������� � �� ����, ��� ��� ���������� �� ������������� �������� � �����. ����� ����� ��������, ��� ������� ��� �� ��������� ��������������� ����� ��� �������� ��������� �������, ������� ��������� ������������� ����������� ��������, � ������������ �������� ����� ��� ������ ���������.

�������� ����������� � ��������� ������ �������� ������������ ������������ �������������� � ����� ����������������. ������� ������� �� ������ ��������� ����������� ����������� ����� ������������� � � �� �� ����� ���������� ������������ ��� ����������� ���������� ���������, � ����� � ��� ������ ���� ������ ����������� ���� ��� �������� �� ������ ������ � ������.

���������� ��������, ��� �� ���������� ����������� ������� ����������������, � ����� ������� ���������� ������� ����� ������, �������� ������� ����������� ������������� ���������������� ������� � ����������� ������������ ����� ������������ �����������, � ����� ������������ ����������� �� ������������� ����������� ������� ��������, ������� �������� �� ������������� �������������� ����������.

��� ��������������� �� ���������� � ���������� ����������� ������� ����������������, ����������� ��������������� �� � �����������, � ����� ����������� ���� ���������� � ������ �������� ����� �� ����, ������� ��������� ����� ���� �������. �������������� �� ��� ��� ����������� ������ ������� ��������� �����������, ������� ����� ������ ������� ������� ���������� ������� �� �������, � ������������� �������, ����������� ����������� ����.

������� �������� ���� �������� ������ ����������������, ������� ���������� � ���������� �������� ���� ����������� ��� ���� ����������� � ��������. ��-������, ���������������� ���������� � ����������� ��������� � ������ ���������� ���������� ������������� ��������. ���� �� ��������� � �������� ����������� ������ ������� �� �������������� ���������, �� �� ���������� � ������� ������� ��������� ����� ����� ���������� ��������, ������ ���������� ��������� ��� ����������� �������.

��-������, ���������� ����������� ������ �������� ��������� � �����������, ��� ���������� � ���������� �������� ��� ���������������, ����������� ���������� � ������� ������� ��� �������� ��������� ��� ����������� ������� ���������.

�-�������, �� ����� ���������������� ������ �������������� �������� ���� �������� ���������� �� ������������ �������, ������� ��������� � ������������ ����������, ������ �������� �������� ��������� ������� ��������� ���� ������������ ����������, ����������� � ������� ���������� � ��������� ��������.

�� ������ ��������� �������� �� ���� � ����� ��������, ��� ���������� ���� ���������� �� ������ ��������. � ����� ���������� ����������� ���� �����������, ������� ������ �������������� ��������������� ��������. ��������� ������ ������������ ���������������� �������� ���������������� ��������� ��������� � �����������, ������� ������� �� ���� ������� �����������. ������� ���������� ������ ���������� ����������, ������� ������������ ������� ����������� � �������� ��������� � �������� �������.

��������, ���������������� ������ �������� ������� ����������, �� ������ �������� ���������� � ���������� ���������� ���������� �����. ����� ����� ������� ����������� ��� ���������� ����������, ������� �������� ���������� �� �������������� �������� ����������.

����� ����� �������� ����� ������������� ����������, ��� ������ � ������ �������-������������ ��������� ��������. � ����������� ��������� �������� ���������� ��� �������� � ��������� ��������� �������� � ������, ����������� � ���������� ������������� ��������, ������� ������� �� ��������, ���������� � ���������. �������� ����� ������ ����� ���������������� �������� �������� ��������� �� �������� � �����, ������ ��� ���������� ����� ����, ��� ����� ���������� ��� ������� ��������.

���������� �� �������� � ��������� �������������������� �������� ������� �������������� ����� ��� ��������� ������������ ������ ��������� �� ����� ���� ���, ������ � �������� ���������������� ������������� �������� ��� ������� ����������. ���, ��������, ������� ����� ����������� ������ ��������� �� ����������� � ������� 75 ���. ������ ���� �������� ���������� ������������ � 1 ������ ���������� ����, ������� ��������� ����� ����, ��� ������ � ���� �����������.

� 5 ������ ��������� �� �������������� ����� ��� ��������� "������� �������� �����������" ��������, ��� ������ ����������� ��� ��������� ������������� � ������ �������� ��������� ������� ���������������� � ��������������� ��������� ������� ������������ ��������������. ������ ���������� ������ ����� ����������������, ������� ����������� �� �����������, ������ ������������� ������� ���������� � ������� �������������� ���� � �����. ���� ������ ��� ����� �����������, � ����� � �������� ������������ ������, ���������� �������� �������� ������� ���� ��������.

���� ���������� ������������ �������������� ��������� ������ ����� ����������������, �� ������ ������ ��������� �� ����� ���������� � ������������� �� ������������ ������� �������� ��� ��������������� ��������������� ������� ���������� � ��������� ����������� ������� �������������� ������, ������� �������� ����������� ���������� � ������ �������������� ������ �� 26 ���� 1999 �. N 04-14/24-204.

����� �������, ����� ����� ������� �����, ��� ������ �� ���������� ������� ����� ���������������� ������� ������������� �������� � ����������� ����� ��������.

������������� �������������������� ����� ������� ���������������� ���. ������ ����������� (�����������) ���������� ��� �������������� � ����������� �� ���������� �����������, ����� ������������ � ������� ����������� �������������� �����. �� �������� ��� ����� ���� �������� ����� �� ��������, �������� � ��������� ���������� � ��������� ���������� ������������ � ������ ���������� �����.

�������� �� ������� ���������������� ��� �������� ��������� �� �������� ������� (������� ����� � ����-12)

�������� ��� �������������

���������������� � ��� �������������

�������� � �������� � 1 ������ 2012 ����

�������� ��������� (����� � ����-12)

���������� �����������: 2.

������������� �� ����������: ���������.

���� ����������: � ������ �������� ������.

���� �������� ��������:

1-� ��������� - ���������� (� ������ �������� ������);

2-� ��������� - � ����������� (��������� �� 17.00 ������ � �������).

�������� � ��������� ���������:

��� ������������: ��������� (��������� �� 17.00 ������ � �������).

������������� �� ����������: ���������.

���� ����������: � ������� ���������� �������� ��� ����� ���������.

�������� ��������� � ����� �����������:

������������� �� ����������: ���������.

���� ����������: � ������� ������ �� ��������� ��������� ����.

��������� ����� (����������, ����������, ����������� ����, ��������� � ��.) ������ ��������� � ������� ���������, ������� ��������� � ����� �� ������������ � ����, ��������� � �������.

��� ����� ������� ����������� ���������� ������� ����� ������� �� ������� ����������������. � ��� ����������� ���������, ������� �� ������ ��������� ��� �������� �� ������ ����, ������� ����� �� ������������� � ������������� �����, � ������� �������� ������ ��������� �����. ��������� ����� �� ������� �����������.

��������� � ����������� ��������� ��������� ����� �� ��� ���������� �����. �������� ����������, ������� ����� �� ��� �����, ������ ��������� ������������ ����� �� ������������ � ������� ����������� (�.3 ��.9������ � ������������� �����).

������ ���������������� - ��� �����, ������� ��������� �������� ��������� ���������� �� ����� �� ������� �� �������� (���������) �� ������� �������� �� ��������. ��� �������, ������ ���������� ��� ������������ �������� ����������. ������������ ������ ��������� ��� � ������� ������� �������� �����.

������ ���������������� ����� ��������� � ���� ����� ��� �������, � ������� ���������� ������� ������������� �� ����������, ��������� � �������� ������� ���������, ����, � ������� ������ ���� ��������� ������ ��������, � ������� ��� �������� � �����.

������ ������� ���������������� ������� �� ��������� ��������.

�� ������� �������� ��� �������������

�� 2010 ���

����: 28.12.2009 �.

1 ��������� �� 2010 ��� ������� �������� ��� ������������� ��� ����� �������������� ����� � ��������������� �������� ���������� � ���������� �������.

2 ��������� ������� �������� ����������� ��� ���������� ����� ����������� ��� �������������, �������������� �� ������� �������������� � ���������� �����, ���������� ��������� ����������.

3 ��������������� �� ����������� ���������� ���������� ������� ��������� �� �������� ���������� ��� ������������� (��������� �.�.).

�������� ___________________�.�. ���������

���������� � ������� � 54 �� 28.12.2009 �.

������� �������� �������������� �� 2010 ���

1. ������� �������� ��� ����� �������������� �����