Рейтинг: 4.7/5.0 (1879 проголосовавших)

Рейтинг: 4.7/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

| Автор: Parasite | 10 Апр 2016, 15:35

Да, это можно сделать, но за каждый денек просрочки на сумму долга налоговая начислит пени. Налоги ип ставка налога эталон нулевой декларации по усн налог.  Сумму, которую вы переплатлибо, можно будет зачесть в счет авансовых платежей по налогу уже в 2016 году. А 2015 можно еще сдать старенькый, налоговики должны его.

Сумму, которую вы переплатлибо, можно будет зачесть в счет авансовых платежей по налогу уже в 2016 году. А 2015 можно еще сдать старенькый, налоговики должны его.

Все организации и ип должны подать отчётность в росстат (раз в 5 лет). То есть не перекрытая сумма составляет 1535, а если показать один месяц 3 кв, то сумма налога составит 1618. Если в прошлом вы ничего не заработали, придётся выслать. Сроки сдачи декларации ип на усн до 30 апреля, а в этом году до 4 мая, ввиду выходных. Авансовых платежей не было, да и просрочено уже все.

Налоговая декларация для ип на усн в 2016 году скачать бланк иКак и писал ранее, с 10-го апреля 2016 года вводится новенькая форма по декларации для ип на усн. Нулевой отчётности ип и ооо на усн в 2015 году пока остался. По строке 110 доходы видимо некорректно указаны, там 35680 где то должно быть. Сведения о деятельности ип за 2015 год, в налоговой декларации за год, для ип доходы минус расходы, в сумме доходы нужно указывать все поступления, либо только реальный доход за вычетом расходов? В связи с этим ответим на еще один всевсераспространенный вопрос как подать нулевую декларацию он тоже очень всераспространен посреди начинающих бизнесменов.

Как заполнить нулевую декларацию для ип на усн 6 без сотрудниковНо так как вам платить налог в итоге не нужно, то, быстрее всего, с первого денька просрочки и до конца отчетного года. В саму инспекцию, чтоб получить отчета для сдачи его бумаге. нужно учитывать вот что вы когда регились как ип оставались на общем режиме? Взносы во 2 квартале уплачены не были, при расчете налога за 1 полугодие вы берете сумму 5000 рублей для уменьшения налога, поэтому что эта сумма взносов была уплачена в 1 полугодии.  Для этого нужно с налоговой свериться, что у вас есть переплата, а позже заявление на зачет написать.

Для этого нужно с налоговой свериться, что у вас есть переплата, а позже заявление на зачет написать.  нужно ли подавать декларацию о доходах за 2014 год при закрытие ип, работающего по усн. Подскажите, пожалуйста, в 3 разделе декларации по усн (у нас некоммерческая организация потребительский кооператив, утомившись с членскими взносами.

нужно ли подавать декларацию о доходах за 2014 год при закрытие ип, работающего по усн. Подскажите, пожалуйста, в 3 разделе декларации по усн (у нас некоммерческая организация потребительский кооператив, утомившись с членскими взносами.

Регина Павлова (Москва)

Регина Павлова (Москва)Милена Андреева

Сергей прав.

Взносы в ПФР за 2014 год нужно оплатить из расчета с дня регистрации (с даты, которая будет указана в Свидетельстве) по 31 декабря, даже если это несколько.

Олеся Егорова

Покажи ссылку, что нулевая отчетность должна быть сдана до 30.12. Нет такого срока. В этот срок нужно уплатить так называемые фиксированные платежи (страховые взносы) за 7-8 дней. Да, нулевая декларация должна быть сдана сроком до 01.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Марина Попова (Мск)

Марина Попова (Мск)Милена Андреева

Товарищу Неизвестно Неизвестно точно неизвестно ничего про ИП - откуда-то бухбаланс взял, и отчетность в фонды. Автор вопроса написала - не было деятельности. Значит, и работников не было. Это у ООО при отсутствии деятельности сдается.

Олеся Егорова

Смотря какой вид налогообложения. Платежи в пенсионный фонд нужно оплачивать обязательно, в не зависимости от отсутствия деятельности. А какая у вас система налогообложения? У ИП их может быть хрен сколько. Если УСН, то отчетность.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Варвара Васильева (Мск)

Варвара Васильева (Мск)Милена Андреева

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Олеся Егорова

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Лия Комарова (Москва)

Лия Комарова (Москва)Милена Андреева

В вашем вопросе есть ответ: если человек имеет моральное право, то он имеет моральное право. Например, летчик, герой Гастелло во имя Родины направил свой самолет на колонну фашистской техники - он имел моральное право лишить себя жизни.

Олеся Егорова

по христианству это большой грех. имеет --неоспаримо. Моя бабушка говорила: "Бог дал - Бог взял. Терпи! " Конечно. Конечно имете, но ведь если он в чем то ошибся. Если причина - это ерунда, если он кому-то должен - нет. Я считаю.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Вадим Иванов (Мск)

Вадим Иванов (Мск)Милена Андреева

Я не платил 2 года, но это не суть. Все долги рано или поздно уйдут к приставам, не каких штрафов налоговая вам не начислит 100%. А вот с приставами дело другое, если есть возможность то платите хотябы 300р в неделю это будет как.

Олеся Егорова

с налогами лучше не шутить заплати! открывая ИП надо думать, а то сначала откроют, потом не отчитаются (срок подачи декларации за 2014й уже прошел) и получат штраф в 5000 рублей, а потом начинают стонать мол денег нет. Не денег, а мозгов.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Укажите сумму доходов за полугодие (сумма за первый и второй квартал). Строка «212». Укажите сумму доходов за 9 месяцев (сумма за первый, второй и третий квартал). Строка «213». Укажите сумму доходов за год (сумма за первый, второй, третий и четвертый квартал). Строки 220 – 223. Указывается сумма расходов нарастающим итогом (здесь также можно включить разницу между минимальным налогом и налогом, исчисленным в общем порядке, уплаченную в предыдущие годы): Строка «220». Укажите сумму расходов за первый квартал. Строка «221». Укажите сумму расходов за полугодие (сумма за первый и второй квартал). Строка «222». Укажите сумму расходов за 9 месяцев (сумма за первый, второй и третий квартал). Строка «223». Укажите сумму расходов за год (сумма за первый, второй, третий и четвертый квартал). Строка «230». Если у вас был убыток за предыдущие годы, то укажите сюда сумму, на которую вы желаете уменьшить налоговую базу. При этом приведенные выше доходы должны превышать расходы по итогам отчетного года. Строка 240 – 243. Рассчитывается и указывается налоговая база (т.е. разница между доходами и расходами за соответствующий период): Строка «240». Рассчитайте по формуле строка 210 – строка 220 и укажите сумму налоговой базы за первый квартал. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 250. Строка «241». Рассчитайте по формуле строка 211 – строка 221 и укажите сумму налоговой базы за полугодие. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 251. Строка «242». Рассчитайте по формуле строка 212 – строка 222 и укажите сумму налоговой базы за 9 месяцев. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 252.

Укажите сумму полученного убытка за год.

строка 253 = строка 223— строка 213 при условии, что строка 213

Вопрос: Регистрация ИП в конце года. Доки будут поданы 22 или 23.12.2014.

Вопрос: как сдать налоговую отчетность? если ип открыли 3 мая 2014 г, но никакой деятельности не было.

Вопрос: Как платить налог ИП при УСН 6%?

Вопрос: Имеет ли человек моральное право уйти из жизни по своей воле?

Вопрос: За должность по ИП

Злата Комарова (Мск)

Злата Комарова (Мск)Всеволод Герасимов

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Евгений Соколов

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Оксана Полякова (Мск)

Оксана Полякова (Мск)Всеволод Герасимов

Ваша система налогообложения - ОСНО, Вы автоматом на неё попали. За 2014 год: 1. Нулевые декларации по НДС за каждый квартал 2014 г, с того квартала когда зарегистрировались. 2. Нулевая декларация 3-НДФЛ за 2014 до 30 апреля. бланки.

Евгений Соколов

Декларации по НДС ежеквартально, 3-НДФЛ годовая. а также нулевой ежеквартальный отчет по охране окружающей среды. Кроме этого, необходимо оплатить фиксированные платежи в ПФР и ФФОМС. поторопитесь, НДС в электронном виде. Последний.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Марина Молчанова (Москва)

Марина Молчанова (Москва)Всеволод Герасимов

Отчетность в налоговую инспекцию: 1)Сведения о среднесписочной численности работников за предшествующий календарный год (2015-й) в налоговую инспекцию 20 января- Среднесписочная численность бланк 2016 2)Бухгалтерская отчетность (также.

Евгений Соколов

Ведите учет в 1С. Купите программу базовую. Бухгалтер вам понадобится 1-2 раза в месяц ( смотря по вашим оборотам). Книга будет формироваться автоматически, когда занесете все операции. в 1С. Добрый день, очень важно работать в этой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Нулевая декларация по УСН образец

Бланк декларации УСН по форме КНД 1152017

•Скачать актуальный бланк 2016 год. а также .

• Скачать нулевой декларации по УСН.

• Инструкция по заполнению Титульного листа и др.

Какие и сколько страниц мне заполнять?

В связи с появлением новой формы декларации УСН с апреля 2016 года у многих возникает замешательство, какие конкретно страницы должны быть заполнены. Универсального варианта здесь нет, всё зависит от вида УСН и являетесь ли вы плательщиком торгового сбора:

1) УСН «доходы»:обычно 3 страницы (Титул, Раздел 1.1 и Раздел 2.1.1). Есливы в Москве (МО) и являетесь плательщиком торгового сбора— добавляется Раздел 2.1.2 (в количестве 2х страниц).

2)УСН «доходы-расходы»:всего 3 страницы: Титул, Раздел 1.2 и Раздел 2.2.

3) Раздел 3 «Целевое использование имущества / денег» дополнительно к вышеописанным страницам заполняется только при необходимости.

На титульном листе указываетеколичество страниц всоответствии с тем, что пришлось заполнить.

УПЛАЧЕННЫЕ СТРАХОВЫЕ ВЗНОСЫ.Нужно ли их указывать? Нет, в нулевой декларации УСН они не отражаются. Предназначенные для этого строки140-143 сопровождаютсяформулировкой"Суммастраховых взносов, уменьшающая сумму налога", а нам уменьшать нечего, т.к. нет никаких доходов.

Образец заполнения нулевой декларации УСН

— Раздел 1.1 (УСН доходы)—

— Раздел 1.2 (УСН расходы)—

— Раздел 2.1.1 (УСН доходы)—

— Раздел 2.1.2 (УСН доходы— торговый сбор)—

— Раздел 2.1.2 (УСН доходы— торговый сбор) продолжение—

— Раздел 2.2 (УСН расходы)—

Андрей: Очень подробная и полезная информация!

Алексей: Один из самых простых и понятных образцов для заполнения. Спасибо

Светлана: Спасибо большущее. Все понятно и доступно. Другие приводят просто без бланка пояснения строчек. Всё это хорошо, но когда наглядно, совсем другое дело. Всех Вам благ.

Владимир: Добрый день! Подскажите если сумма исчисленного налога меньше суммы уплаченных страховых взносов то какую декларацию необходимо отправить?

Строка «133». Рассчитайте и укажите налог за год: строка 113 x строку 120. 100. Строка 140 – 143. Указываются нарастающим итогом суммы налоговых вычетов, уменьшающие рассчитанные выше авансовые платежи и налог. Строка «140». Укажите сумму налогового вычета за первый квартал. Строка «141». Укажите сумму налогового вычета за полугодие (сумма за первый и второй квартал). Строка «142». Укажите сумму налогового вычета за 9 месяцев (сумма за первый, второй и третий квартал). Строка «143». Укажите сумму налогового вычета за год (сумма за первый, второй, третий и четвертый квартал). Обратите внимание, если вы производили выплаты физическим лицам (в строке 102 указали «1»), то по закону вы не можете уменьшить авансовые платежи и налог УСН более чем наполовину. Поэтому в данном случае вам придется проследить за тем, чтобы:

строка 140 не была больше строки 130. 2;

строка 141 не была больше строки 131. 2;

строка 142 не была больше строки 132. 2;

строка 143 не была больше строки 133. 2. ИП не производившие выплаты физическим лицам (в строке 102 указали «2») могут уменьшить авансовые платежи и налог полностью. Поэтому строки 140 – 143 могут быть равны (но не превышать) строкам 130 – 133 соответственно (если хватит суммы вычета). Подробнее о том, как ИП и ООО уменьшают налог, можно узнать на странице о. Раздел 1.1 (для налогоплательщиков на УСН «Доходы») Строка «010», строка «030», строка «060», строка «090». В данных строках указывается код ОКТМО места жительства ИП или места нахождения (юридического адреса) ООО. При этом в обязательном порядке должна быть заполнена только строка 110. Строки 030, 060 и 090 заполняются, если в течение года предприниматель менял свое место жительство либо организация меняла свое местонахождение.

Порядок заполнения нулевой декларации по УСН для ИП

Вкаких случаях можно подавать нулевую декларацию поУСН?

Суть нулевой декларации поУСН

Сроки подачи нулевой декларации УСН

Инструкция позаполнению нулевой декларации УСН

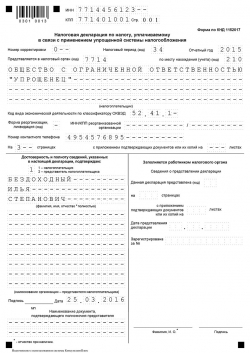

Сначала заполняются графы «ИНН и&КПП» (ИПзаполняют только графу ИНН). Вграфе «Номер корректировки» ставится «0». Вграфе «Налоговый период» ставится «34» (что означает год). Вграфе «Отчетный год» указывается год подачи декларации. Далее указывается код налогового органа. Указывается ФИО ИП(если организация— укажите еенаименование). Вграфу «ОКВЭД» вписываются данные Росстата. ВРаздел «Достоверность…» вносят информацию одиректоре предприятия. Заполняется графа «Дата» иставится подпись ответственного лица. Ставится печать (натитульном листе).

Заполнение страницы 2 (Раздел 1):

001— прописывают «1» или «2» (зависит отобъекта налогообложения). 010— указывают классификатор «ОКАТО». 020— указывают: объект налогообложения «доходы»— 182 1 0501011 011000110; объект налогообложения «доходы минус расходы»— 182 1 0501021 011000110. 080— данные соотносят сострокой 020. вовсех остальных строках ставят прочерки.

Заполнение страницы 3 (Раздел 2):

Скачать бланк нулевой декларации по УСН 2015-2016 года

Схожие статьи по этой тематике

Информация полезна? Расскажите друзьям и коллегам

Здравствуйте! Не подскажете, если декларация не подавалась 4 года в связи с обстоятельствами, которые налоговая не поймет (личные). Как я могу подать за все эти года нулевую декларацию (ИП давно развалилось, поэтому ни доходов ни расходов не было, долги только накопились в пенсионке). Число подачи в налоговую за все года будет свежее, то есть этого года, но за все 4 или нужно прописывать именно 13 год, 14, 15, 16 (то есть получается задним числом). И подать можно, к примеру, 1 декларацию за год или за год их будет несколько (нужно прописывать всю подноготную поквартально)?

Максим, добрый день.

Необходимо сдать за каждый год отдельную декларацию, указав в каждой из них год, за который она сдается 2013, 2014 и т.п, за 2016 еще рано сдавать.

Нулевая декларация по УСН

Как подать декларацию

Сроки представления нулевой декларации по УСН

Организация или ИП весь год применяли УСН

Не позднее 31марта года, следующего за истекшим годом

Не позднее 30апреля года, следующего за истекшим годом

Организация или ИП прекратили деятельность на УСН и подали об этом соответствующее уведомление () в ИФНС

Не позднее 25числа месяца, следующего за месяцем, в котором в ИФНС подано уведомление

Организация или ИП утратили право на спецрежим (кпримеру, если доля участия других организаций в уставном капитале вашей компании увеличилась и превысила 25% ())

Не позднее 25числа месяца, следующего за кварталом, в котором произошел «слет» с УСН

Штраф за несдачу в срок нулевой декларации

Блокировка счета за несдачу декларации

Чем можно заменить нулевую декларацию по УСН

Но она должна быть, так как в любой момент могут потребовать.

2) Если я уплачу взносы за второй и третий квартал одновременно в сентябре и эта сумма превысит авансовый налог, то также я не должна подавать в налоговую никакие подтверждающие документы? Подтверждать я это буду только в начале 2016 года в годовой декларации?

Если у них возникнут вопросы по налоговым вычетам, то могут потребовать квитанции (или платежки), подтверждающие что Вы платили взносы в ПФР и ФФОМС. Но это будет только в 2016 году. Но как правило, даже этого не просят, так как они начали обмениваться данными с ПФР. Но раньше часто просили подтвердить документально, что делали взносы в ПФР 25.06.2015 Резеда Дмитрий, огромное спасибо! )))

06.07.2015 Дмитрий Давид, налоговая всегда может проверить сколько денег на банковский счет или сколько взяли наличкой через ККМ. 06.07.2015 Давид Спасибо Дмитрий. Но, насколько мне известно на рынке при торговле мясом например, ККМ не нужен. Так ли это? И как в таком случае проверить мой доход? Спасибо. 06.07.2015 Дмитрий Пожалуйста.

Многие продавцы используют патентную систему налогообложения или ЕНВД.

В этом случае государство считает налог от потенциального дохода в месяц. Например, говорят, что: «торговец мясом в месяц в среднем зарабатывает такую-то сумму. Вот от нее и будем считать налог»

В этом случае не нужна ККМ. Но и если Вы ничего не заработаете, с Вас все равно возьмут налог от потенциального налога.(вы же покупаете патент)

Подробнее вот здесь:

06.07.2015 Давид А если УСН или не имеет значения?

10.12.2015 Дмитрий Если не было и не будет доходов как ИП на УСН 6% в 2015 году, и открылись в декабре этого года, то нужно только заплатить взносы в ПФР и ФФОМС.

Позвоните в свое отделение ПФР — там дадут квитанции на оплату — сходите в Сберкассу и заплатите.

Но обязательно потом нужно сдать декларацию, иначе может быть очень большой штраф.

Нулевая декларация ИП на УСН, ОСНО и ЕНВД

Заполнение нулевой декларации для ИП по УСН в 2015-2016 году

ИП на УСН не ведет деятельность по каким-то причинам, но планирует ее вести далее (речь не идет о закрытии ИП), либо временно приостановил. Деятельность ИП на УСН носит сезонный характер, и нулевая отчетность приходится как раз на тот сезон, когда он не работал. Например, у ИП летнее кафе, и он работает летом и осенью, а зимой нет. Но за первый квартал отчитаться все равно придется (по тем отчетам, которые он должен сдавать ежеквартально). ИП на УСН зарегистрировался в конце налогового периода, а фактическую деятельность он начал только в следующем налоговом периоде. Например, ИП встал на учет в ноябре или декабре какого-то года, а работать начал после новогодних праздников. Но за тот период своего бездейственного существования, даже если он длился всего несколько дней, ИП должен отчитаться.

чтобы заполнить нулевуюдекларациюследующим образом. В титульном листе ИП записывает всю необходимую информацию, то есть, титульный лист заполняется полностью. Здесь, главным образом, идентифицирующие ИП данные и признаки: фамилия, имя и отчество ИП, его коды (ИНН, КПП), указывается, за какой год предоставляется нулевая декларация и ставится код отчетного периода, также проставляются коды налогового органа, в который этот отчет сдается. Таким же образом заполняются все необходимые (относящиеся к ИП) ячейки титульного листа.

Далее ИП на УСН переходит в раздел 1.1, если он, применяя УСН, платит 6% со своих доходов, или же в раздел 1.2, если ИП платит 15% от разницы «Доходы минус расходы». В этих разделах ИП проставляет код объекта налогообложения: «1» в разделе 1.1 или «2» в разделе 1.2 (в обоих разделах это строка «001»). Далее ИП в строке «010» (номер строки одинаков в обоих разделах) проставляет свой код по ОКТМО.

Вот надо корректировку подавать, подскажите как заполнить.

Август 14th, 2015 в 22:48

У вас в декларации должно быть так:

Суммы авансовых платежей и налога по итогам года:

Итого за год нужно заплатить 49636, если вы первые два квартала заплатили вовремя, то сейчас должны 15000+15000 = 30000 плюс пени за просрочку

Почему налоговая не учла ваши два платежа и сколько пени за просрочку вам надо платить — разбирайтесь с налоговой

Август 14th, 2015 в 22:59

Спасибо что разъяснили. Выходит, у меня все было правильно. Ладно, придется мозги выносить в налоговой..

Татьяна 23.08.2015 Здравствуйте, у меня только первый квартал и закрытие ИП. Декларацию сдала на старом бланке, сейчас делаю уточненку. 2й раздел заполнила, не пойму — в первом разделе нужно дублировать строку 20 в 40,60,80 и 100?

Август 24th, 2015 в 11:28

Нет, не нужно ее дублировать. Вы же сумму налога показали по строке 020, остальные периоды уже не работали, а там необходимо указывать платежи к уплате до конкретного срока.

Лена 20.09.2015 Здравствуйте! У общественной НКО по состоянию на 01.01.2014г. был остаток на расчетном счете по членским взносам — 90. т.р. В 2014 году получили 70 тыс. руб.И истратили 158 т.р. По состоянию на 01.01.2015 снова остаток взносов — 2 т.р. Срока погашения поступившим взносам не установлено. Сейчас нужно сдать декларацию за 2014 год. Правильно ли я понимаю, что в разделе 3 в графе 3 «стоимость имущества, работ, услуг или сумма денежных средств» я должна поставить общую сумму остатка на начало года и поступления членских взносов? Или остаток на 01.01.2014 пишется отдельной строкой, а потом уже второй строкой сумма поступлений? В 4-ю строку я ставлю потраченную сумму взносов, а остаток на конец года в 6-ю строку?

Вашей подписи, подтверждающей законность данного документа, будет достаточно, ваша печать не потребуется.

Сверху справа указываем номер страницы 002, ваш ИНН ипрочерки в строчке КПП.

Объектом налогообложения у ИП, отчитывающегося по УСН, являются доходы.

Указываем код ОКТМО повашему фактическому месту проживания (либо регистрации в налоговом органе). Данную информацию вы можете получить на сайте ИФНС России. Нужно знать код ОКАТО либо наименование существующего муниципального образования. Код ОКТМО также прописывается винформационном письме изстатистики. Данное письмо ИП получают при открытии расчетного счета в банке.

Указываем КБК – код бюджетной классификации, например 18210501011011000110.

В строках 030—050 указываем суммы уже выплаченных авансовых платежей, которые были начислены заIквартал, 6 и9месяцев.

Сумма налога к оплате рассчитывается следующим образом:стр. 260 — стр. 280 — стр. 050. Суммы строк260 и280 указаны в разделе №2.

Если сумма превышает либо равна нулю, то вписываем ее в строку 060, а встроку 070 ставим прочерк.

В случае, когда сумма менее нуля, тоуказываем её встрочке 070, встрочке 060 указываем прочерк.

Проставляем прочерки в строчках 080 и090. Внизу ставим подпись, как в паспорте идату заполнения налоговой декларации.

Вверху справа указываем номер страницы 003 и ваш ИНН.

ИП, использующие УСН, выплачивают налог по ставке 6%.

Встроках 210 и240 указывается информация о всех полученных за прошлый год доходах, вписываем итоговое значение. Данная информация указана в 4 графе разделаI «Книги учета доходов ирасходов».

Встроках 220, 230, 250, 270 — прочерк.

Просчитываем сумму налога, используя формулу:стр. 240 * 6 / 100. Вписываем ее в строку 260.

В строку 280 вписываем сумму страховых взносов ИП, уплаченную вПФР (Пенсионный Фонд России) ивФФОМС (федеральный фонд обязательного медицинского страхования) в отчетном году. Данная сумма не может превышать сумму налога, указанную встроке 260.

Внизу поставьте подпись, как в паспорте, а также дату и 2016 год заполнения налоговой декларации.

0 декларация УСН для ИП и ООО

Доброго времени суток! Когда я только начинал год назад писать статьи на свой. по первым делом постарался раскрыть все темы по системам налогообложения.

Но недавно ко мне в группу в контакте “

” пришел вопрос о нулевой декларации налога УСН и возможно Вы не поверите, но я сам удивился, что упустил данный вопрос из виду.

И дабы наверстать это недоразумение, тема сегодняшней статьи 0 (нулевая) декларация по УСН в 2015-2016 году. Данная тема особенно актуальна на данный момент, так как сейчас как раз идет сдача деклараций УСН за 2015 год.

Что такое нулевая декларация УСН? Самого понятия нулевой декларации УСН в законодательстве нет. Это выражение можно сказать жаргонное и используют его бухгалтера и иногда налоговики.

Нулевая декларация УСН сдается, в случае если у предпринимателя или организации по какой-нибудь из причин не было дохода и как следствие (так как платится с дохода) размер налога в данном случае равен = 0 (правда есть исключения).

Как выглядит нулевая декларация УСН

Нулевая декларация налогообложения УСН ни что иное, как. только при расчетах, в которой размер налога подлежащего к уплате равен =0.

Когда сдается нулевая декларация УСН Давайте рассмотрим ситуации, в которых может возникнуть необходимость сдачи нулевой декларации УСН и тут я их разделю для ИП и ООО:

Когда сдается нулевая декларация УСН для ИП

ИП на УСН Доходы 6%. При отсутствии ведения деятельности и как следствия получения дохода, то есть налоговой базы, с которой должен быть уплачен налог 6%;

При уменьшении УСН Доходы 6%. В случае если у ИП на УСН Доходы: был небольшой доход и не было работников, то законодательство позволяет ему уменьшать размер налога УСН на 100% выплаченных за себя взносов.

Организации и ИП, которые начисляют налоги, применяя упрощенную систему налогообложения должны ежегодно отчитываться за прошедший финансовый год с целью начисления налогов, для этого в налоговую инспекцию предоставляется декларация по УСН. В разделе мы рассмотрим, как необходимо заполнить декларацию, на примере.

Обращаем ваше внимание, что произошло изменение формы декларации, согласно приказа ФНС от 4 июля 2014 года, под номером ММВ-7-3/352

Сроки подачи декларации и платежей

Отчетность сдается по месту жительства для ИП и по месту регистрации для юридического лица. Законодательством установлены определенные сроки предоставления декларации и проведения оплаты, есть отличия для ООО и ИП.

Срок сдачи до 31 марта, года который следует за отчетным

Срок расчетов – так же до 31 марта

Для индивидуальных предпринимателей:

Срок подачи декларации – до 30 апреля года, года который следует за отчетным

Срок оплаты – до 30 апреля

При наличии у вас электронной подписи отчетность можно отправить в электронной форме. Или же используя системы защищенной передачи данных типа Контур. На ряду с электронными способами так же остается и стандартный способ – с помощью почты России, при этом следует отправлять ценным письмом с описью вложения.

Нулевая декларация по усн

Что делать в том случае, если за предыдущий период у вас не было финансово-хозяйственной деятельности, во первых вам все равно следует подать декларацию, во вторых:

Вы можете подать упрощенную декларацию. Единственно, что подать ее можно только в том случае, если у вас не было движений денег в кассе и по расчетному счету, плюс к тому, вам необходимо было подавать такую декларацию 1 раз в квартал, а не 1 раз в год, если вы этого не делали, то можно подать пустой отчет

Подать нулевые сведения (пустой отчет) в стандартной декларации, для этого подается титульный лист, раздел 1.1 и 2.1 для статьи учета «доходы» (заполнить код ОКТМО — строка 10, ставку налога 6% -стр. 120) или же предоставить раздел 1.2 и 2.2 при учете «доходы минус расходы» (также заполнить ОКТМО –строка 010, и ставку налога по кварталам – строки 260-263)

Код ОКТМО можно узнать на сайте ИФНС, также должен быть этот номер в письме статистики

Заполнение декларации по УСН 2015

Приступим к заполнению отчета по упрощенной системе, рассмотрим заполнение каждого листа в отдельности.

Если вы рассчитываете налоги по системе «доходы», вам потребуются следующие листы:

Титульный лист

Раздел декларации №1.1

Раздел Декларации № 2.1

При необходимости, если проводилось целевое финансирование

В случае расчета налогов по системе «Доходы минус расходы»:

Титульный лист

Раздел декларации №1.1

Раздел Декларации № 2.1

Опять же при необходимости раздел 3

Сама форма претерпела ряд изменений относительно документа 2014 года, были добавлены строки, которые отражают за каждый период до начисления или уменьшения авансовых платежей, в том числе был добавлен 3-й раздел.

Ошибки ( в том числе использование корректоров), помарки и двухсторонняя печать не допускаются, форма заполняется чернилами только черного, синего или фиолетового цветов.

Заполнение Титульного листа для всех систем расчета налога будет одинаковым. Начнем сверху – вносим ИНН и КПП (прочерк для ИП, если заполняем для ООО то вносим значение). Номер страницы по умолчанию 001, далее номер корректировки в формате «0—», для первичного документа, если у вас подается дополнительный расчет (корректирующий), то ставим «1—»и т.д. Налоговый период, «34», отчетный год – соответственно если за 2014 год, то его и проставляем. Записываем код налогового органа – обычно это первые 4 цифры ИНН, код по месту нахождения – для ИП – 120, для ООО – 210. Ниже прописываем наименование фирмы – на верхней строчке «Общество с ограниченной ответственностью», ниже «Фирма», либо индивидуального предпринимателя полностью в именительном падеже, как в примере.

Корректирующий отчет подается в случае обнаружения ошибок в отчете, который был сдан ранее. Ограничений нет, но не стоит делать по 10 корректировок одного отчета – будет не удобно ни вам ни налоговой, в том числе у них могут возникнуть лишние вопросы.

После приступаем к заполнению кодов ОКВЭД, ставить лучше основной код, который указывали при регистрации. Состоит не менее, чем из 4-х цифр! Далее прочерк в графе реорганизации и ликвидации, в графе ИНН/КПП также прочерк, номер контактного телефона – можно указать с кодом, как у нас, можно не указывать это не сильно принципиально, удобно будет для инспектора, если возникнет вопрос по декларации они свяжутся по этому номеру. Номер страниц в формате «003», если есть приложения, значит указываем сколько их в листах.

В последней части Титульного листа заполняются данные о лице, которое подтверждает документ, для ИП ставим «1» остальные поля не заполняются, т.к. его ФИО уже отображено выше. В случае ООО – в верхней графе прописываем ФИО ответственного лица, обычно это директор, который прописан в уставе, также может подписать доверенное лицо. В этом случае необходимо будет указать данные доверенности, ниже даты утверждения документа. Дату утверждения поставьте «сегодняшнюю дату», подпись и обязательно печать в поле «МП». Поле для работника налоговой необходимо соответственно для налоговиков.

С титульным листом закончили, приступаем к остальным.

Для объекта налогообложения «Доходы»

Заполнение Раздела 1.1

Опять начинаем с заполнения данных, для ИП – ИНН, в графе КПП прочерки, Для ООО вносим номера ИНН и КПП, страница под номером «002», далее в графе 101, 102 – ставим «1» для начисления по системе «доходы», ниже необходимо прописать код ОКТМО (отобразить в строке 010), узнать вы его можете на сайте ИФНС, либо в данных полученных из статистики.

Прописываем сумму аванса по налогу, которую необходимо было уплатить до 25 апреля предыдущего года (строка 020), это расчетное значение – для расчета необходимо из суммы исчисленного налога за 1 кв предыдущего года вычесть суммы платежей уплаченных за работников в соцстрах, больничные и по договарам добровольного страхования тоже за 1й квартал. Строка 20 = (строка 130 – строка 140) берем из раздела 2.1

Строка 030 (так же и строки 060, 090) — заполняем, если менялось нахождение организации, если нет – то ставим прочерки.

Далее строка 040 – рассчитывает по принципу расчета стр.20 данного раздела, только еще необходимо будет вычесть сумму авансового платежа, указанную в строке 20. Берем данные по сумме за 2-й квартал, которую нужно было заплатить до 25 июля за отчетный период, и так Строка 40 = (Строка 131-строка 141) /берем из Раздела 2.1/ минус строка 020 (раздел 1.1), в случае если получаем отрицательное значение, в строке 40 проставляем прочерк, а полученное значение, без учета знаков записываем в стр.050

Еще раз, Строка 050 – данное поле заполняется в том случае, когда в строе 040 у нас получилось отрицательное значение Стр.50 = Строка 20 — (Строка 131 – Строка 141) из раздела 2.1. Если значение строки 040 положительно, то строку 050 считаем и ставим прочерк.

Строка 070 сумма авансового платежа минус сумма оплаченных страховых взносов, больничных и по договорам добровольного страхования за 9 месяцев отчетного период и так же из этой суммы вычитаются платежи, которые должны были сделать за 1й и 2й кварталы. Строка 70 = (стр. 132-стр. 142) /из раздела 2.1/ вычитаем строки (020, 040) /раздел 1.1/ — если стр. 40 положительная, если нет то вместо нее прибавляем цифру из строки 050! Т.е. мы учитываем первые два квартала – оплаты в этот период и наличие переплаты. Если мы получаем отрицательное число, то заносим его без учета знака в строку 80, а в строке 070 – ставим прочерки.

Строка 080 заполняем по аналогии заполнения строки 050 — она показывает сумму пере платы (уменьшения платежа) по сроку 25 октября за отчетный период.

По строке 90 дали объяснение в стр. 30.

Строка 100 рассчитывается по тому же принципу, что и строка 070, если значение получилось отрицательно, то его занесем в строку 110, формула следующая: Стр.100 = (строка 133 — строка 143) /из раздела 2.1/ отнимаем строки (020, 040, 070) и прибавляем строки (050, 080), если строки 040 или 070 не заполнены (отрицательные). Если получили отрицательное значение, то его цифру, без учета знака заносим в строку 110

В конце листа ставим подпись и дату заверения документа.

Заполнение Раздела 2.1

Приступим к заполнению следующего раздела. Заполняем данные ИНН и КПП, также как в разделе 1.1, номер стр. «003», в графе 101 ставим значение «1», в графе 102, ставим «1» если у вас есть наемные работники и далее в расчете берем суммы выплат за работников (для ООО и ИП), «2» если вы работаете без работников, к вычету в этом случае будем брать суммы платежей в пенсионный, больничные как за самого ИП (только для ИП).

Для заполнения строк 110-113 необходимо внести суммы полученного дохода за описанные периоды с начала года нарастающим итогом, к примеру, за 6 месяцев – сумма дохода с 1 января по 30 июня. В графе «за налоговый период» внесена сумма за год и включает в себе предыдущие строки.

Ставка налога – 6%

Проводим простую операцию математики – вычисляем сумму авансового платежа за каждый период, путем перемножения ее на процент налога

Строка 130 = Строка 110*6%, Строка 131 = Строка 111*6%,

Строка 132 = Строка 112*6%, Строка 133 = Строка 113*6%

Далее вносим данные о перечисленных суммах по страховым взносам, договорам личного страхования, больничным за работников, если в строке 102 стоит «1» (согласно законодательству сумму вычета мы может взять не более чем 50% от перечисленных взносов, следовательно берем сумму оплаченных взносов за квартал делим ее на 2 и заносим в соответствующую графу). Если у вас нет работников, в строке 102 стоит «2» (действует для ИП) – то вносим суммы выплат уплаченные за ИП, предприниматель может брать 100% перечисленных сумм к уменьшению.

Учтите, что вы берете суммы перечисленных сумм, а не начислений, которые прошли через расчетный счет за этот период, поэтому суммы начисленных и перечисленных сумм могут отличаться.

Для объекта налогообложения «Доходы минус расходы»

Заполнение Раздела 1.2

Начинаем с заполнения данных, для ИП – ИНН и в графе КПП прочерки, Для ООО вносим номера ИНН и КПП, страница под номером «002», далее в графе 001– ставим «2» для начисления по системе «доходы минус расходы», ниже необходимо прописать код ОКТМО (указывается в Строке 010), узнать вы его можете на сайте ИФНС, либо в данных полученных из статистики.

В строке 020 равна значению стр. 270 (раздела 2.2) – сумма авансового платежа за первый квартал отчетного периода, которую необходимо было заплатить до 25 апреля предыдущего года.

Строка 030 (так же и строки 060, 090) — заполняем, если менялось нахождение организации, если нет – то ставим прочерки.

Для заполнения строки 040 – сумма авансового платежа за 2-й квартал предыдущего года, срок уплаты до 25 июля, необходимо из строки 020 (раздел 2.1) вычесть значение строки 271 (раздел 2.2). Если получилась сумма меньше нуля, тогда записываем полученное число без знака минус в строку 050, а в строке 040 ставим прочерк.

Правило заполнения строки 060 описано в строке 030

Строка 070 – сумма авансового платежа, который был оплачен за 3-й квартал, до 25 октября предыдущего года, заполняется с учетом произведенных платежей и сумм к уменьшению. Стр.70 = стр.272 (раздел 2.2) – Строка 020 – Строка 040 + Строка 50 (если строка 040 не заполнялась, тогда прибавляем значение строки 050 вместо строки 040). В случае, если полученное значение получилось меньше нуля, отображаем полученную сумму в строке 080.

Правило заполнения строки 090 описано в строке 030

Для заполнения строки 100, суммы уплаты налога по отчетному году, необходимо так же учесть предыдущие платежи. Стр.100 = Строка 273 (из раздела 2.2) – Строка 20 – Строка 40 – Строка 070 + Строка 050 + Строка 080 (если строки 040 или стр.070 не заполнены, тогда прибавляем значения стр.050 или 080 соответственно). Записываем полученное значение в строку, если выполняются 2 условия, если условия не выполнятся, то полученная сумму пригодиться далее:

Полученная сумма больше либо равна 0, стр.100 => 0 и проверим второе условие,

Сравниваем сумму исчисленного налога стр.273 (берем из раздела 2.2) она должна быть больше либо равна минимальному налогу – стр.280 (берем из раздела 2.2), (стр.273 => стр.280) из берем из раздела 2.2

Если оба условия не прошли проверку, то в строке 100 ставим прочерк и переходим к расчету строки 110.

Запись в строку 110 производится тоже при удовлетворении условий.

Строка 110 = (Строка 020 + Строка 040 + Строка 070 — Строка 050 — Строка 080) — Строка 273(берем из раздела 2.2), если:

Расчет строки 100<0 (считали ее ранее)

(Строка 273 >= Строка 280) из раздела 2.2

Если условия не выполнились, тогда учтем другие условия.

Стр.110 = (Строка 020 + Строка 040 + Строка 070 — Строка 050 — Строка 080) — Строка 280 (из раздела 2.2) если:

(Строка 273 < Строка 280) Раздела 2.2

Строки (020 + 040 + 070 – 050 — 080) > Строка 280 (раздел 2.2), если эти условия не сошлись, рассчитаем строку 120.

Сумма минимального налога к уплате, подлежащая к уплате за год,

стр.120 = стр.280 (раздел 2.2) — (стр.020 + стр.040 + стр.070 — стр.050 — стр.080), рассчитывается при условии:

Строки (020 + 040 + 070 – 050 — 080) < Строка 280 (раздел 2.2)

(Строка 273 < Строка 280) Раздела 2.2

Ниже ставим дату расчета и подпись ответственного лица.

Заполнение Раздела 2.2

Приступим к заполнению следующего раздела. Заполняем данные ИНН и КПП, так же как в разделе 1.2, номер стр. «003», в графе 201 ставим значение «2», применимо как ООО, так и к ИП.

Далее заполняем суммы полученного дохода за прошедший год нарастающим итогом – строки 210-213. В строках 220-223 вносим суммы расходов за этот же период.

В строке 230 вносим сумму убытков за предыдущие периоды, если такие были.

Далее рассчитываем налоговую базу, для этого:

Строка 240 = стр.210 — значение строки 220, если сумма больше 0, если нет, заносим значение в строку 250 без знака минус;

Строка 241 = стр.211-значение строки 221, если сумма больше 0, если нет, заносим значение в строку 250 без знака минус.

Строка 242 = стр.212- значение строки 222, если сумма больше 0, если нет, заносим значение в строку 252 без знака минус.

Строка 243= стр.213- значение строки 223, если сумма больше 0, если нет, заносим значение в строку 253 без знака минус.

Строки 250-253 рассчитываются на основании расчета строк 240-243. В сроках 260-263 необходимо проставить сумму налога, за соответствующий период.

Строка 270 вычисляется, как строка 240 умножить на строку 260 / 100 (или же просто умножаете на ставку налога, в данном случае — строка 240*15% и так же в расчете строк 271-273)

Строка 271 вычисляется, как строка 241 умножить на строку 261 / 100

Строка 272 вычисляется, как строка 242 умножить на строку 262 / 100

Строка 273 вычисляется, как строка 243 умножить на строку 263 / 100

Строка 280 равна строка 213 умножить на 1 / 100

Заполнение Раздела №3 (Целевое финансирование)

Вряд ли этот раздел будет сильно распространен ввиду своей специфики. Последний раздел декларации по УСН необходим к заполнению организациям, которые в соответствии с пунктом 1,2 ст. 251 Налогового кодекса РФ получали денежные средства на целевое финансирование, а также поступления и доходы, которые получены в рамках благотворительной деятельности. До этого, эти сведения заполнялись в декларации по налогу прибыль в листе 7, порядок заполнения схож.

Необходимо выбрать наименования и коды исходя из видов получения целевых средств (Приложение 5 к порядку заполнения), потом внести в соответствующие графы. В случае, если такие поступлений не было, то раздел не заполняется и не подается в налоговую.

Исходя из видов денежных средств, которые были получены для целевого назначения, следует выбрать соответствующие этим видам наименования и коды (данные можно взять в Приложении № 5 к Порядку заполнения) и внести их в графу 1 данного раздела 3 (пункт 8.1 из Порядка заполнения). Далее переносятся суммы, которые не были использованы в срок (в том числе полученные без срока использования), но поступление по ним было в прошлом году.

В случае, если был установлен срок использования сумм, то необходимо внести в графу 2 дату поступления, их размер в графе 3. Если срок по суммам, которые были получены в прошлом году не истек, то сумму ставим в графу 6.

После этого переходим к заполнению данных о суммах, которые были получены в текущем году. По средствам, у которых уже использован срок, проставляются даты получения в графе 2, использования в графе 5. Суммы с установленным сроком – в графе 4. В графу вносим суммы еще не использованных денежных средств, по которым еще не истек срок.

Если деньги были использованы не по целевому назначение, отобразить в графе 7 (включаются во внереализационные доходы, в момент их фактического использования). В поле «Итого по отчету» необходимо подытожить суммы по графам под номерами 3,4,6,7.

Если в организации или ИП таких поступлений денежных средств не было, то раздел 3 не заполняется и в налоговую не подается.

Скачать декларацию по УСН 2015