Рейтинг: 4.2/5.0 (1887 проголосовавших)

Рейтинг: 4.2/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

Вдруг пригодится:ПОСОБИЕ НА ПОГРЕБЕНИЕ

Как следует из статьи 10 Федерального закона от 12.01.96 № 8-ФЗ «О погребении и похоронном деле» (далее — Закон № 8-ФЗ), пособие на погребение могут получить супруг, близкие или иные родственники, законный представитель умершего или иное лицо, взявшее на себя обязанность осуществить погребение. Организация выплачивает пособие на погребение, если умерший был ее работником либо если работником является один из родителей или другой член семьи умершего несовершеннолетнего.

Перечисленные лица имеют право на получение пособия только в том случае, если погребение осуществлялось за их счет. Если они воспользовались бесплатными услугами по погребению, пособие не выплачивается (п. 5 ст. 9 Закона № 8-ФЗ и п. 7 Временного порядка обеспечения социальным пособием на погребение, возмещения стоимости гарантированного перечня услуг по погребению и учета расходования средств социального страхования на эти цели, утвержденного постановлением ФСС России от 22.02.96 № 16, далее — Временный порядок). В этом случае организация, в которой работал умерший или работает один из родителей (других членов семьи) умершего несовершеннолетнего, возмещает стоимость гарантированного перечня услуг по погребению специализированной службе по вопросам похоронного дела. Основание — пункт 11 Временного порядка.

Пособие на погребение выплачивается в размере, равном стоимости услуг, предоставляемых согласно гарантированному перечню услуг по погребению, но не больше 1000 руб. (п. 1 ст. 10 Закона № 8-ФЗ и п. 6 Временного порядка).

Пособие выплачивается гражданам в день обращения (п. 2 ст. 10 Закона № 8-ФЗ и п. 8 Временного порядка). Возместить стоимость услуг специализированной фирмы нужно в десятидневный срок (п. 12 Временного порядка).

Основанием для выплаты пособия на погребение являются заявление и справка о смерти, выданная органами загса (п. 2 ст. 10 Закона № 8-ФЗ и п. 9 Временного порядка). Если в организацию обращается специализированная служба, к справке о смерти она должна приложить соответствующий счет (п. 12 Временного порядка).

Все зависит от того по какому основанию уволилась сотрудница.

Если материальная помощь выплачена работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту в сумме до 4 тыщ.руб. то никакими налогами она не облагается (п.28 ст.217 НК)

Все зависит от того по какому основанию уволилась сотрудница.

Если материальная помощь выплачена работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту в сумме до 4 тыщ.руб. то никакими налогами она не облагается (п.28 ст.217 НК).

В противном случае, боюсь, придется удержать НДФЛ.

П.8 ст 217 НК - не облагается НДФЛ суммы МП, выплаченные "работодателями членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи". Без ограничений. Для этого необходимо заявление, копия св-ва о смерти, приказ (распоряжение) руководителя о выплате МП.

П.8 ст 217 НК - не облагается НДФЛ суммы МП, выплаченные "работодателями членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи". Без ограничений. Для этого необходимо заявление, копия св-ва о смерти, приказ (распоряжение) руководителя о выплате МП.

Это все так, но у Нафани в вопросе было уточнение: умерла сотрудница, которая уволилась за 2 месяца до смерти.

Что-то ничего пока про уволенного не могу найти.

( А как же тот факт,что сотрудник на день смерти уже 2 месяца как бывший. это уже не пособие на погребение и не МП по ст 217 НКРФ. даже причина увольнения тут не важна.На день смерти-это не сотрудник.

Выплатите ей за счет чистой прибыли (только не забудьте составить решение учредителей) и удержите НДФЛ.

Как поступить в следующей ситуации: 6 января 2014 умерла сотрудница нашего учреждения, 9 января 2014 года в бухгалтерию поступил приказ об увольнении в связи со смертью работника. Близкие родственники - дочь (супруга нет) написала заявление на оказание материальной помощи, согласно положения об оплате труда мы должны в этой ситуации оказать помощь. Проработала у нас более 30 лет. Как правильно оформить приказ, на кого мы должны выписать в данной ситуации материальную помощь (расходный ордер)? Копии документов: свидетельство о рождении дочери, копия свидетельства о смерти и заявление предоставлены

ОтветЧлен семьи сотрудника может подать в учреждение заявление на имя руководителя о выплате ему материальной помощи. К членам семьи относятся супруги, родители и дети (в т. ч. усыновленные).

Бюджетные учреждения в рамках деятельности, приносящей доход, материальную помощь обычно выплачивают из прибыли текущего года. Принять решение о выделении денег может руководитель учреждения. Именно он регулирует текущую деятельность учреждения. Для этого руководителю достаточно издать приказ на имя дочери умершей сотрудницы.

Обратите внимание, что бюджетные учреждения вправе выплатить материальную помощь членам семьи бывшего сотрудника только за счет внебюджетных источников.

Следует учесть, что по представленным документам учреждение должно выплатить зарплату, начисленную до дня смерти сотрудника, а также компенсацию за неиспользованный отпуск.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух » версия для бюджетных. казенных и автономных учреждений

1. Рекомендация: Как оформить и отразить в бухучете оказание сотруднику (члену семьи сотрудника) материальной помощи Источник выплатыВ учете казенных учреждений:

Казенные учреждения производят расходы в соответствии с бюджетной сметой. Если выплаты сметой не предусмотрены, их можно произвести только при наличии экономии. Это можно сделать, если:

В некоторых случаях обязанность выплачивать материальную помощь может быть установлена законодательно. Например, такая обязанность закреплена в приказе ФТC России от 23 октября 2008 г. № 1316 в отношении сотрудников таможенных органов и учреждений, подведомственных ФТC России.

Бюджетные и автономные учреждения в рамках деятельности, приносящей доход, материальную помощь обычно выплачивают из прибыли текущего года. Принять решение о выделении денег может руководитель учреждения. Именно он регулирует текущую деятельность учреждения (ч. 1 ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ ). Для этого руководителю достаточно издать приказ .*

Кроме того, бюджетные (автономные) учреждения могут выплатить материальную помощь за счет субсидии на выполнение госзадания, при условии что такие расходы учтены при формировании плана финансово-хозяйственной деятельности.

Внимание: бюджетные и автономные учреждения несут административную ответственность за нарушение условий предоставления субсидий, а также ответственность за достижение показателей объема и качества, определенных в госзадании. Поэтому при выплате материальной помощи за счет субсидий нужно оценить, не приведет ли это к таким нарушениям.

БухучетПорядок отражения в бухучете операций, связанных с оказанием сотруднику (члену семьи сотрудника) материальной помощи, зависит от типа учреждения.

Расходы на выплату материальной помощи членам семьи сотрудника отразите по подстатье КОСГУ 212 или 263 (в зависимости от того, членам семьи какого сотрудника выплачивается материальная помощь: числящегося в учреждении или бывшего).

В учете бюджетных учреждений:

Начисление материальной помощи сотруднику (бывшему сотруднику) в учете отразите проводкой:

Дебет 0.401.20.211 (0.401.20.263) Кредит 0.302.11.730 (0.302.63.730)

– начислена материальная помощь сотруднику (бывшему сотруднику).

Начисление материальной помощи членам семьи сотрудника (бывшего сотрудника) отразите проводкой:

Дебет 0.401.20.212 (0.401.20.263) Кредит 0.302.12.730 (0.302.63.730)

– начислена материальная помощь члену семьи сотрудника (бывшего сотрудника).

Выплату материальной помощи из кассы отразите записью:

Дебет 0.302.11.830 (0.302.12.830, 0.302.63.830) Кредит 0.201.34.610

– выплачена из кассы материальная помощь сотруднику (члену семьи сотрудника (бывшего сотрудника)).

Такой порядок установлен пунктами 128–129 Инструкции № 174н, Инструкцией к Единому плану счетов № 157н (счета201.34. 302.00. 401.20 ).

О том, как отразить в учете выплату материальной помощи в безналичном порядке, см. Как перечислить зарплату на банковскую карту сотрудника .

Пример отражения в бухучете материальной помощи, оказанной сотруднику за счет средств от деятельности, приносящей доход

6 июня секретарь бюджетного учреждения «Альфа» Е.В. Иванова написала заявление на имя руководителя учреждения с просьбой оказать ей материальную помощь. 10 июня руководитель учреждения издал приказ о выдаче Ивановой 4000 руб. материальной помощи за счет средств от деятельности, приносящей доход.

Бухгалтер учреждения отразил эту операцию так:

Дебет 2.401.20.211 Кредит 2.302.11.730

– 4000 руб. – начислена материальная помощь сотруднице.

действительный государственный советник РФ 3-го класса

советник государственной гражданской службы РФ 3-го класса (Департамент бюджетной политики и методологии Минфина России)

2. Ситуация: По какой статье (подстатье) КОСГУ отразить расходы на выплату материальной помощи членам семьи сотрудника (бывшего сотрудника)Ответ на этот вопрос зависит от того, членам семьи какого сотрудника выплачивается материальная помощь: числящегося в учреждении или бывшего (например, умершего).

Выплату материальной помощи членам семьи сотрудника (например, в случаях, когда сотрудник признан недееспособным, находится в коме или пропал без вести, но еще числится в учреждении) отразите по подстатье КОСГУ 212 «Прочие выплаты». Связано это с тем, что по данной подстатье КОСГУ отражаются выплаты сотрудникам и их иждивенцам, не относящиеся к зарплате (например, материальная помощь в связи с тяжелым материальным положением). Такой вывод следует из раздела V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н .

Выплату материальной помощи членам семьи бывшего сотрудника (например, в случае его смерти) отразите по подстатье КОСГУ 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ). Объясняется это тем, что по данной подстатье КОСГУ отражаются расходы на выплату материальной помощи бывшим сотрудникам учреждения и их иждивенцам.

В учете казенных учреждений:

Получатели бюджетных средств могут выплачивать материальную помощь членам семьи бывшего сотрудника только при наличии нормативно-правового акта. устанавливающего данную выплату (ст. 74.1 Бюджетного кодекса РФ ). В противном случае возможны разногласия с контролирующими ведомствами и, как следствие, признание нецелевого использования полученных средств (п. 1 ст. 306.4 Бюджетного кодекса РФ ).

Бюджетные и автономные учреждения вправе выплатить материальную помощь членам семьи бывшего сотрудника только за счет внебюджетных источников. Такой позиции придерживаются сотрудники Минфина России в частных разъяснениях.*

действительный государственный советник РФ 3-го класса

советник государственной гражданской службы РФ 3-го класса (Департамент бюджетной политики и методологии Минфина России)

3. Ситуация: Какие выплаты положены членам семьи умершего сотрудникаЧленам семьи умершего сотрудника выплатите не полученную им зарплату, а также компенсацию за не использованный им отпуск.*

Чтобы ее получить, родственники должны представить по месту бывшей работы сотрудника:*

Выплатить зарплату работодатель обязан в течение недели со дня подачи документов. Такой порядок предусмотрен в статье 141 Трудового кодекса РФ.

Кроме того, выплатите членам семьи умершего сотрудника компенсацию за не использованный им отпуск. Дело в том, что во всех случаях прекращения трудового договора, предусмотренных статьей 77 Трудового кодекса РФ (в т. ч. и по причине смерти), днем увольнения считается последний день работы сотрудника (ч. 3 ст. 84.1 ТК РФ ). А при увольнении сотрудникам нужно выплатить денежную компенсацию за все неиспользованные отпуска (ст. 127 ТК РФ ).*

заместитель руководителя Федеральной службы по труду и занятости

* Так выделена часть материала, которая поможет Вам принять правильное решение.

эксперт «Системы Главбух»

ведущий эксперт Горячей линии «Системы Главбух»

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу: http://www.gosfinansy.ru/#/hotline/rules/?step=4

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Сохондо большой износ пути, путь должны были заменить два года назад, чины об этом слышат Ответ Уважаемая ХОРЛОВА МАРИНА ВИКТОРОВНА, режим неполного рабочего времени введен не был. Подскажите Ответ Уважаемая Александрова Татьяна Михайловна, конечно отдаётся предпочтение объектам РФСО " Локомотив", но полного запрета в ОАО " РЖД" нет.Мне хочется узнать, если я откажусь от предложенной вакансии, какие гарантии согласно трудового договора мне положены, сохранятся ли все выходные пособия при моем отказе? Ответ Уважаемый Нивин Василий Леонидович,если Вам при увольнении впервые на пенсию из сервисного локомотивного депо Сольвычегодск не выплатили в соответствии с п.

У меня с ПЧ ученический договор, по которому я должен отработать 2 года оператором деф.136 ТК РФ, работодатель будет нести ответственность за несвоевременную оплату отпуска. УФН-УЕТЧЙУ.л БЛЙЕ ЧЩРМБФЩ НОЕ РПМБЗБАФУС РП ЪБЛПОХ Й ЛПМ. 34 года признан полностью нетрудоспособным 1 группа инвалидности уволен по ст.83 п.5 ТК РФ.

Заранее благодарю Федотовская Татьяна Николаевна di-Fedotovskaya TN@ Ответ Уважаемая Федотовская Татьяна Николаевна, порядок оказания материальной помощи определяется конкретным локальным нормативным актом вашего предприятия разработанного с учетом мотивированного мнения выборного органа Профсоюза. N 452р ОБ УТВЕРЖДЕНИИ ПРАВИЛ ВЫДАЧИ ТРАНСПОРТНЫХ ТРЕБОВАНИЙ ОАО " РЖД" ДЛЯ ПРОЕЗДА НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ ОБЩЕГО ПОЛЬЗОВАНИЯ - За женщинами-работниками, находящимися в отпуске по беременности и родам, а также в отпуске по уходу за ребенком до достижения им возраста трех лет, право на получение транспортных требований формы 6 и формы 11 по личным надобностям сохраняется.я являюсь мужчиной-работником находящимся в отпуске по уходу за ребенком,могут ли мне отказать в выдаче требования ссылаясь на то что в распоряжении указано именно" женщина-работник" сохраняет за собой право на получение транспортного требования.

спасибо Татьяна Ответ Подрядок компенсации работникам " Вагоной ремонтной кампании -1" дочернего общества ОАО " Российские железные дороги" за проезд от места жительства до места работы и по личным надобностям прописаны в пунктах 3.4.1. Ответ Уважаемый Алексахин Фёдор Владимирович, выплата вознаграждения производится в течение квартала после даты достижения установленной продолжительности работы в ОАО " РЖД" на основании приказа руководителя филиала структурного подразделения филиала ОАО " РЖД" за счет средств фонда заработной платы.коллективного договора ОАО " РЖД" на 2011-2013 годы предусмотрено предоставлять Работникам по случаю рождения ребенка детей, регистрации брака в том числе брака детей отпуск до пяти календарных дней, один из которых предоставлять с оплатой в размере тарифной ставки оклада, а остальные - без сохранения заработной платы.

С супругой собираемся ехать в Белоруссию. В соответствии с нормами, изложенными в ч. кодекса и не сохранения заработной платы до появления вакансий походящих под мою квалификацию и должность.

У меня такой вопрос в соответствии с коллективным договором - LКорпоративной поддержкой субсидии работников, получивших высшее образование с помощью корпоративного образовательного кредита.¦, могу ли я получить материальную помощь, или поддержку? Следовательно, больничный лист по уходу за ребенком в период очередного отпуска выдаваться не должен, он не оплачивается и не влияет на общую продолжительность отпуска работника. Вопрос Скажите пожалуйста, а могут мне оплатить компенсацию расходов за перевозку домашних вещей при переезде из одного города в другой на другое место работы и жительства?Согласно пункту 3.4.1 Коллективного договора открытого акционерного общества LВагонная ремонтная компания -1¦ дочернего общества ОАО LРоссийские железные дороги¦ на 2011 - 2013 годы. Почему. 125 ТК РФ. 140 ТК РФ. За материальной помощью Вам нужно обратиться в первичную профсоюзную организацию станции.

Вопрос У меня к Вам такой вопрос Не планирует ли ОАО " РЖД" выплату так называемой 13-ой заработной платы в 2012 г. Я Михайлова Марина работаю на станции Тамбов-I, в данный момент нахожусь в отпуске по уходу за ребенком до 3 лет.В Санкт-Петербурге по этому вопросу вы можете обратиться в первичную профсоюзную организацию по месту работы.

Подскажите пожалуйста, есть ли такое положение об оказании материальной помощи при строительстве или ремонте жилья?у нас в депо такая проблема все кто уходит в отпуск в 2014 году, вышитывают по 6,9 или 10 дней по причине не выработки года. Ответ Уважаемый Тюменев Руслан Маратович, отзыв работника может быть осуществлен только в соответствии со ст. Ответ Согласно статьи 124 Трудового кодекса РФ ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника, в случаях временной нетрудоспособности работника; исполнения работником во время ежегодного оплачиваемого отпуска государственных обязанностей, если для этого трудовым законодательством предусмотрено освобождение от работы; в других случаях, предусмотренных трудовым законодательством, локальными нормативными актами. поступило заявление от работника дистанции об оказании единовременной материальной помощи на предоставление ритуальных услуг по случаю смерти отца, пенсионера дистанции. в заявлении ссылка на п.6.9 КД на 2014-2016гг. Образец приказа об оказании материальной помощи в связи со смертью

Вопрос Доброго времени суток! у ЕКЮБУ ОБИПЦХУШ Ч ПФРХУЛЕ РП ХИПДХ ЪБ ТЕВё ОЛПН ДП 1,5 МЕФ.Просьба выслать на электронку коллективный договор 2012 г. Ответ Уважаемый Никитин Александр Владимирович, Вам дана консультация по телефону, пожалуйста обращайтесь ещё если будут какие-то вопросы.

Я нахожусь в отпуске по уходу за ребенком до достижения им возраста 3 лет. Ответ Уважаемый Устинов Виталий Владимирович, В соответствии с Коллективным договором ОАО LРЖД¦ Работникам, находящимся на их иждивении детям в возрасте до 18 лет, детям Работников, погибших в результате несчастного случая на производстве, до достижения ими возраста 18 лет предоставляется право бесплатного проезда по личным надобностям по разовому транспортному требованию в купейном вагоне поездов дальнего следования всех категорий в направлении туда и обратно с правом одной остановки в пути следования.

Тайшет, за оплаченные часы за занятия получаю приходный кассовый ордер от ДК. скажите, могу ли я получить компенсацию за занятия физической культурой. Ответ Уважаемый Бондарев Владислав Валентинович, если Вы работаете в системе ОАО " РЖД", то не совсем понятно о какой компенсации идет речь. Вопрос по поводу неработающих пенсионеров. Правомерен ли ответ и имели право отказать?комиссию не оплатили, имеют ли на это право?

Наиболее часто используемые формы организации самообразования 1.Имеют ли право они сделать это без моего согласия и законно ли это. Ответ Уважаемая Сергеева Юлия Львовна, посмотрите пункт 8.24.Разъясните, пожалуйста, п.5.2.2 Коллективного договора на 2014-2016 годы. Вопрос кто конкретно контролирует выполнение кол.договора?Если хотя бы одна из трех сторон не согласна, перевод не состоится. Вопрос, засчитывается ли моя отработка на Зап-Сиб дороге, могу ли я перевестись если все-таки появятся места Ответ Уважаемый Дмитрий Сергеевич, Ваша отработка на Западно-Сибирской железной дороге в обязательном порядке засчитывается. е. Ваше очередное сообщение прочитать не возможно, пожалуйста напишите мне на прямую на мою почту, а не на сайт.тележки, могу ли я перевестись на другое рабочее место в пределах ПЧ, без выплаты суммы за обучение или нельзя. у ЛБЦЙФЕ РПЦБМХКУФБ, РПМПЦЕО МЙ НПЕК ЦЕОЕ ТБЪПЧЩК РТПЕЪДОПК ДПЛХНЕОФ Ч ПФРХУЛ, ЕУМЙ ЕК ЕЭЕ ОЕ ЙУРПМОЙМПУШ 18 МЕФ? Вопрос Подскажите пожалуйста как исчисляется стаж для получения транспортного требования пенсионерам.

общий стаж на ж/д транспорте составляет 24 года. по одному приказу был направлен отделом кадров в дорожную клиническую больницураз в 5 лет-время проезда на поезде по форме ¦10 более 8 часов туда и столько же обратно.по второму приказу прохожу комиссию в своём городе.Ведь я должен был вернуть только остатки Ответ Уважаемый Ворновской Владимир Ильич, за командировку Вы должны были отчитаться по авансовому отчету за истраченные средства, а остаток сдать по приходному ордеру. Утвердить и ввести в действие с г.ъ Б ЛБЛЙЕ ЗПДБ ВХДХФ РМБФЙФШ ЕЕ Й УЛПМШЛП?

Вопрос Здраствуйте,подскажите праздничные новогодние дни прибавляються к ежегодному оплачиваемому отпуску Ответ Уважаемый Глухов Сергей Александрович, в соответствии со ст. Коллективного договора ОАО " РЖД", Работникам, находящимся в отпуске по уходу за ребенком в возрасте от 1,5 до 3 лет, выплачивается ежемесячное пособие в размере 4600 рублей, за исключением случаев работы на условиях неполного рабочего времени во время нахождения Работника в отпуске по уходу за ребенком.

Образец приказа об оказании материальной помощи в связи со смертью. Оценка: 97 / 100 Всего: 218 оценок.

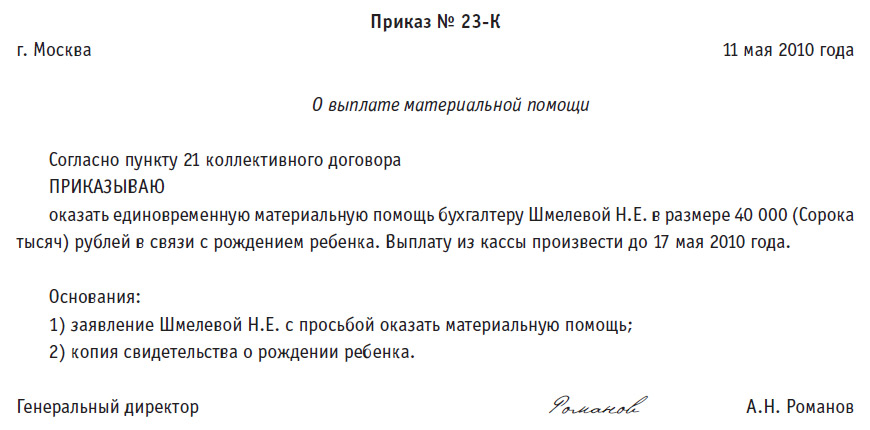

Я знаю, как правильно оказать работнику материальную помощь. * В связи с этим такая выплата носит социальный характер и не входит в систему оплаты труда. Ее выдача оформляется соответствующим приказом работодателя (пример 3). Материальную помощь можно выплатить как самому работнику, так и члену его семьи (например, в случае смерти работника).Информация: Материальная помощь, оказываемая работникам. * Кроме того, материальная помощь может быть выплачена в связи с увечьем, тяжелой болезнью, смертью близких родственников, вступлением в брак. руководителем издается приказ о выплате материальной помощи. 3.Расчеты с работниками: поможем, чем можем. Статьи за 07.05. * 7 май 2014. Термины и определения» (утв. приказом Ростехрегулирования от. Если выплата материальной помощи не соответствует этим. выплата ( материальная помощь) работнику в связи со смертью члена его семьи.Материальная помощь. Статьи за 12.05.2010. Экономика и Жизнь. * 12 май 2010. Понятие «материальная помощь» пришло к нам из советских. издает приказ о выплате сотруднику материальной помощи. В апреле организация выдала работнику материальную помощь в связи со смертью. Вопросы по материальной помощи. * 10 июн 2013. Как правильно документально оформить выплату материальной помощи. Размер материальной помощи работнику в связи со смертью члена. материальной помощи устанавливается в приказе руководителя.Основания для выплаты материальной помощи * В приказе о выплате материальной помощи указывают: фамилию, имя и отчество лица. посмотреть заполненный образец. При выплате материальной помощи в связи со смертью члена семьи работника в бухгалтерию. Приложение № 15 * Материальная помощь работникам университета может оказываться за счет средств. Материальная помощь в связи со смертью. Приказ ректора на выплату материальной помощи согласуется профкомом ТПУ. 4.Положение о материальной помощи. Приложение №3 к КД * Приложение № 1 к приказу № ____ от «____» ______ 2013 г. Настоящее Положение предусматривает выплату материальной помощи работникам. При выплате материальной помощи в связи со смертью близких. С 1 января 2014 года произошли изменения в перечне выплат. * Для выплаты материальной помощи работнику на оздоровление к. личному заявлению работника, а также к празднику 8 Марта по приказу всем женщинам. хищение имущества, увечье, смерть близких родственников работника. В связи с этим на сумму пособия страховые взносы следует начислять.Пример оформления приказа о предоставлении материальной. * Пример оформления приказа о предоставлении материальной помощи в связи со смертью родственника. Частное торговое унитарное. предприятие. Материальная помощь работнику: оформление, учет. *. Новая форма индивидуальных сведений · Форма сведений о стаже для назначения. Единовременная материальная помощь в связи с рождением ребенка в. Но позже размер этой помощи был увеличен приказом руководителя. выплата (материальная помощь) работнику в связи со смертью члена. Выдача материальной помощи бывшим работникам * В приказе следует указать причину выплаты материальной помощи (на. работника или работнику в связи со смертью члена (членов) его семьи;. налога в настоящеевремя используется форма № 1-НДФЛ «Налоговая карточка. Части 1,2 .doc * Трудовой договор в связи со смертью работника подлежит прекращению (п. 6 ч. Издается приказ о прекращении трудового договора. Образец заполнения трудовой книжки приведен в образце 2. В случае же выплаты материальной помощи за счет нераспределенной прибыли прошлых лет вместо. Оформляем материальную помощь к празднику * 1 дек 2006. Материальную помощь работнику обычно выплачивают на основании приказа руководителя. В приказе указывают: фамилию, имя и отчество лица. При выплате материальной помощи в связи со смертью работника или. Производственный календарь – 2011 · Образцы документов. Материальная помощь: заявления, налоги НДФЛ, ПФР * В связи со смертью самого работника(или бывшего работника, вышедшего. об оказании материальной помощи или определять сумму выплаты. Образец: Заявление сотрудника об оказании ему материальной помощи Скачать бесплатно 28 кб. Приказ об оказании работнику материальной помощи.Материальная помощь работнику - выплата и налогообложение * Материальная помощь работнику - положение, порядок выплаты и её налогообложение. материальной помощи; Приказ о выплате материальной помощи. работнику в связи со смертью члена его семьи;; работникам в связи с. Анищенко Н. Материальная помощь: виды, отражение в. * Выплачивая материальную помощь работникам, наниматель имеет. В зависимости от периодичности выплаты материальная помощь может быть. в связи со вступлением в брак, рождением ребенка, юбилеем, смертью. Прекращение трудового договора в связи со смертью работника. * 24 фев 2014. К этой категории относятся в том числе смерть работника либо работодателя - физического лица и. Приведем образец приказа. в случае смерти работника предусмотрена выплата материальной помощи.Если работнику нужно помочь материально * 29 июн 2012. Поэтому материальная помощь, оказанная в связи со смертью тестя, тещи, свекра или. Руководитель издал приказ о выплате В.П. Малышеву 8000 руб. Образец приказа об оказании материальной помощиФорма: Приказ о выплате материальной помощи в связи со. * Форма: Приказ о выплате материальной помощи в связи со смертью работника (Подготовлен для системы КонсультантПлюс, 2011) скачать бесплатно.

Скорость: 8554 Kb/s

По общему правилу независимо от применяемой системы налогообложения материальная помощь облагается НДФЛ. Из этого правила есть исключения. Так, не нужно удерживать НДФЛ:

Образцы нужных бланков и документов, которые регулируют выплату материальной помощи

Полный перечень оснований, когда НДФЛ с материальной помощи удерживать не нужно, приведен в пункте 8 статьи 217 Налогового кодекса РФ.

Единовременная материальная помощьЕдиновременной материальной помощью считается такая помощь, которая предоставляется человеку на определенные цели не более одного раза в год по одному основанию (письмо ФНС России от 18 августа 2011 г. № АС-4-3/13508 ). Единовременная материальная помощь, выплаченная на цели, указанные выше, освобождается от НДФЛ независимо от того, как ее выплатили – сразу всей суммой или частями в течение года (письмо Минфина России от 27 августа 2012 г. № 03-04-05/6-1006 ). Главное, чтобы основанием для этого был один документ, а именно приказ или распоряжение руководителя.

Если же сотрудник получает матпомощь от работодателя по двум и более приказам, то считать ее единовременной нельзя. И тогда с выплат по второму и последующим приказам придется удерживать НДФЛ. Аналогичные разъяснения есть в письмах Минфина России от 22 августа 2013 г. № 03-04-06/34374, от 16 августа 2013 г. № 03-04-06/33543.

Материальная помощь в пределах 4000 руб.При освобождении от НДФЛ материальной помощи, не превышающей 4000 руб. за налоговый период на одного сотрудника, учитывайте следующее. Материальная помощь может считаться выплатой стимулирующего характера (например, зависеть от размера зарплаты и соблюдения трудовой дисциплины). А может и вовсе не быть связанной с результатами труда, например, матпомощь к празднику или юбилею. Для удержания НДФЛ цель выплаты материальной помощи значения не имеет. То есть независимо от цели выплаты материальная помощь, не превышающая 4000 руб. в год на одного человека, НДФЛ не облагается. Такой вывод следует из пункта 28 статьи 217 Налогового кодекса РФ и подтверждается в письме Минфина России от 22 октября 2013 г. № 03-03-06/4/44144. С суммы превышения НДФЛ нужно начислить.

Пример

7 февраля секретарь ЗАО »Альфа» Е.В. Иванова написала заявление на имя руководителя организации с просьбой оказать ей материальную помощь к отпуску.

13 февраля руководитель »Альфы» издал приказ о выдаче Ивановой 6000 руб. материальной помощи. В этот же день кассир организации выдал Ивановой эту сумму из кассы.

Сумма материальной помощи включена в налоговую базу по НДФЛ за февраль. Выданная сумма – это первая выплата Ивановой материальной помощи с начала года. Поэтому бухгалтер удержал НДФЛ с суммы, которая превышает 4000 руб. – это 2000 руб. (6000 руб. – 4000 руб.). Стандартные налоговые вычеты Ивановой не предоставляются, потому что детей у нее нет.

НДФЛ с материальной помощи Ивановой составил:

2000 руб. × 13% = 260 руб.

В бухучете материальная помощь и НДФЛ с нее будут отражены так:

Дебет 91-2 Кредит 73

– 6000 руб. – включена в состав прочих расходов сумма материальной помощи сотруднице;

Дебет 73 Кредит 68 субсчет »Расчеты по НДФЛ»

– 260 руб. – удержан НДФЛ с материальной помощи, превышающей 4000 руб.;

Дебет 73 Кредит 50

– 5740 руб. (6000 руб. – 260 руб.) – выплачена материальная помощь Ивановой из кассы организации.

При освобождении от НДФЛ материальной помощи в связи с рождением ребенка учитывайте следующие особенности. Ограничение в 50 000 руб. распространяется на всю сумму материальной помощи независимо от того, кому она выплачивается: матери, отцу или каждому из родителей. Поэтому при выплате такой материальной помощи организация вправе потребовать у сотрудника справку по форме 2-НДФЛ с места работы второго родителя, подтверждающую факт получения (неполучения) им материальной помощи и ее размер. Если сотрудник не предоставит сведения о получении (неполучении) материальной помощи другим родителем, являющимся сотрудником иной организации, то организация вправе самостоятельно запросить у работодателя второго родителя необходимые сведения.

При невозможности представить такие сведения, в частности, справку 2-НДФЛ (например, если второй родитель не работает) документом, подтверждающим неполучение материальной помощи другим родителем, может быть заявление последнего, подкрепленное копией его трудовой книжки и соответствующими справками, выданными органами службы занятости.

Материальная помощь в связи со смертью члена семьиПри освобождении от НДФЛ материальной помощи в связи со смертью члена семьи сотрудника обратите внимание на следующее. По данному основанию не облагается НДФЛ единовременная выплата членам семьи сотрудника, не только умершего, но и погибшего в результате несчастного случая на производстве (письмо Минфина России от 18 мая 2012 г. № 03-04-06/6-141 ). Подтверждающим документом для выдачи такой материальной помощи является свидетельство о смерти. Также для подтверждения родства граждан (например, при разных фамилиях у супругов) могут потребоваться свидетельства о браке или рождении.

Не нужно удерживать НДФЛ и в случае смерти близкого родственника сотрудника (например, брата или сестры), который формально не признается членом его семьи. Налог не удерживается при условии, что умерший проживал совместно с сотрудником (письмо Минфина России от 14 ноября 2012 г. № 03-04-06/4-318 ). Во всех остальных случаях материальная помощь облагается НДФЛ.

Как поступить в следующей ситуации: 6 января умерла сотрудница нашего учреждения, 9 января года в бухгалтерию поступил приказ об увольнении в связи со смертью работника. Близкие родственники - дочь (супруга нет) написала заявление на оказание материальной помощи, согласно положения об оплате труда мы должны в этой ситуации оказать помощь. Проработала у нас более 30 лет. Как правильно оформить приказ, на кого мы должны выписать в данной ситуации материальную помощь (расходный ордер)? Копии документов: свидетельство о рождении дочери, копия свидетельства о смерти и заявление предоставлены

ОтветЧлен семьи сотрудника может подать в учреждение заявление на имя руководителя о выплате ему материальной помощи. К членам семьи относятся супруги, родители и дети (в т. ч. усыновленные).

Бюджетные учреждения в рамках деятельности, приносящей доход, материальную помощь обычно выплачивают из прибыли текущего года. Принять решение о выделении денег может руководитель учреждения. Именно он регулирует текущую деятельность учреждения. Для этого руководителю достаточно издать приказ на имя дочери умершей сотрудницы.

Обратите внимание, что бюджетные учреждения вправе выплатить материальную помощь членам семьи бывшего сотрудника только за счет внебюджетных источников.

Следует учесть, что по представленным документам учреждение должно выплатить зарплату, начисленную до дня смерти сотрудника, а также компенсацию за неиспользованный отпуск.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух » версия для бюджетных. казенных и автономных учреждений

1. Рекомендация: Как оформить и отразить в бухучете оказание сотруднику (члену семьи сотрудника) материальной помощиСотрудник (член семьи сотрудника) может подать в учреждение заявление о выплате ему материальной помощи. К членам семьи относятся супруги, родители и дети (в т. ч. усыновленные) (ст. 2 Семейного кодекса РФ. письмо Минфина России от 3 августа 2006 г.

Источник выплатыВ учете казенных учреждений:

Казенные учреждения производят расходы в соответствии с бюджетной сметой. Если выплаты сметой не предусмотрены, их можно произвести только при наличии экономии. Это можно сделать, если:

В некоторых случаях обязанность выплачивать материальную помощь может быть установлена законодательно. Например, такая обязанность закреплена в приказе ФТC России от 23 октября 2008 г. № 1316 в отношении сотрудников таможенных органов и учреждений, подведомственных ФТC России.

Бюджетные и автономные учреждения в рамках деятельности, приносящей доход, материальную помощь обычно выплачивают из прибыли текущего года. Принять решение о выделении денег может руководитель учреждения. Именно он регулирует текущую деятельность учреждения (ч. 1 ст. 7 Закона от 6 декабря г. № 402-ФЗ ). Для этого руководителю достаточно издать приказ .*

Кроме того, бюджетные (автономные) учреждения могут выплатить материальную помощь за счет субсидии на выполнение госзадания, при условии что такие расходы учтены при формировании плана финансово-хозяйственной деятельности.

Внимание: бюджетные и автономные учреждения несут административную ответственность за нарушение условий предоставления субсидий, а также ответственность за достижение показателей объема и качества, определенных в госзадании. Поэтому при выплате материальной помощи за счет субсидий нужно оценить, не приведет ли это к таким нарушениям.

БухучетПорядок отражения в бухучете операций, связанных с оказанием сотруднику (члену семьи сотрудника) материальной помощи, зависит от типа учреждения.

Расходы на выплату материальной помощи членам семьи сотрудника отразите по подстатье КОСГУ 212 или 263 (в зависимости от того, членам семьи какого сотрудника выплачивается материальная помощь: числящегося в учреждении или бывшего).

В учете бюджетных учреждений:

Начисление материальной помощи сотруднику (бывшему сотруднику) в учете отразите проводкой:

- начислена материальная помощь сотруднику (бывшему сотруднику).

Начисление материальной помощи членам семьи сотрудника (бывшего сотрудника) отразите проводкой:

Дебет 0.401.20.212 (0.401.20.263) Кредит 0.302.12.730 (0.302.63.730)

- начислена материальная помощь члену семьи сотрудника (бывшего сотрудника).

Выплату материальной помощи из кассы отразите записью:

Дебет 0.302.11.830 (0.302.12.830, 0.302.63.830) Кредит 0.201.34.610

- выплачена из кассы материальная помощь сотруднику (члену семьи сотрудника (бывшего сотрудника)).

Такой порядок установлен пунктами 128-129 Инструкции № 174н, Инструкцией к Единому плану счетов № 157н (счета201.34. 302.00. 401.20 ).

О том, как отразить в учете выплату материальной помощи в безналичном порядке, см. Как перечислить зарплату на банковскую карту сотрудника .

Пример отражения в бухучете материальной помощи, оказанной сотруднику за счет средств от деятельности, приносящей доход

6 июня секретарь бюджетного учреждения «Альфа» Е.В. Иванова написала заявление на имя руководителя учреждения с просьбой оказать ей материальную помощь. 10 июня руководитель учреждения издал приказ о выдаче Ивановой 4000 руб. материальной помощи за счет средств от деятельности, приносящей доход.

Бухгалтер учреждения отразил эту операцию так:

Дебет 2.401.20.211 Кредит 2.302.11.730

- 4000 руб. - начислена материальная помощь сотруднице.

действительный государственный советник РФ 3-го класса

советник государственной гражданской службы РФ 3-го класса (Департамент бюджетной политики и методологии Минфина России)

2. Ситуация: По какой статье (подстатье) КОСГУ отразить расходы на выплату материальной помощи членам семьи сотрудника (бывшего сотрудника)Ответ на этот вопрос зависит от того, членам семьи какого сотрудника выплачивается материальная помощь: числящегося в учреждении или бывшего (например, умершего).

Выплату материальной помощи членам семьи сотрудника (например, в случаях, когда сотрудник признан недееспособным, находится в коме или пропал без вести, но еще числится в учреждении) отразите по подстатье КОСГУ 212 «Прочие выплаты». Связано это с тем, что по данной подстатье КОСГУ отражаются выплаты сотрудникам и их иждивенцам, не относящиеся к зарплате (например, материальная помощь в связи с тяжелым материальным положением). Такой вывод следует из раздела V указаний, утвержденных приказом Минфина России от 1 июля г. № 65н .

Выплату материальной помощи членам семьи бывшего сотрудника (например, в случае его смерти) отразите по подстатье КОСГУ 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления» (раздел V указаний, утвержденных приказом Минфина России от 1 июля г. № 65н ). Объясняется это тем, что по данной подстатье КОСГУ отражаются расходы на выплату материальной помощи бывшим сотрудникам учреждения и их иждивенцам.

В учете казенных учреждений:

Получатели бюджетных средств могут выплачивать материальную помощь членам семьи бывшего сотрудника только при наличии нормативно-правового акта. устанавливающего данную выплату (ст. 74.1 Бюджетного кодекса РФ ). В противном случае возможны разногласия с контролирующими ведомствами и, как следствие, признание нецелевого использования полученных средств (п. 1 ст. 306.4 Бюджетного кодекса РФ ).

Бюджетные и автономные учреждения вправе выплатить материальную помощь членам семьи бывшего сотрудника только за счет внебюджетных источников. Такой позиции придерживаются сотрудники Минфина России в частных разъяснениях.*

действительный государственный советник РФ 3-го класса

советник государственной гражданской службы РФ 3-го класса (Департамент бюджетной политики и методологии Минфина России)

3. Ситуация: Какие выплаты положены членам семьи умершего сотрудникаЧленам семьи умершего сотрудника выплатите не полученную им зарплату, а также компенсацию за не использованный им отпуск.*

Чтобы ее получить, родственники должны представить по месту бывшей работы сотрудника:*

Выплатить зарплату работодатель обязан в течение недели со дня подачи документов. Такой порядок предусмотрен в статье 141 Трудового кодекса РФ.

Кроме того, выплатите членам семьи умершего сотрудника компенсацию за не использованный им отпуск. Дело в том, что во всех случаях прекращения трудового договора, предусмотренных статьей 77 Трудового кодекса РФ (в т. ч. и по причине смерти), днем увольнения считается последний день работы сотрудника (ч. 3 ст. 84.1 ТК РФ ). А при увольнении сотрудникам нужно выплатить денежную компенсацию за все неиспользованные отпуска (ст. 127 ТК РФ ).*

заместитель руководителя Федеральной службы по труду и занятости

* Так выделена часть материала, которая поможет Вам принять правильное решение.

эксперт «Системы Главбух»

Приказ Министерства связи и массовых коммуникаций Российской Федерации (Минкомсвязь России) от 19 марта г. N 57 г. Москва "О премировании государственных гражданских служащих Министерства связи и массовых коммуникаций Российской Федерации и выплате им материальной помощи, единовременных выплат и поощрений"Дата официальной публикации: 4 июня г.

Зарегистрирован в Минюсте РФ 26 мая г.

Регистрационный N 32433

В целях повышения эффективности деятельности, укрепления исполнительской дисциплины, материального стимулирования и обеспечения социальных гарантий государственных гражданских служащих Министерства связи и массовых коммуникаций Российской Федерации, а также во исполнение Федерального закона от 27 июля 2004 г. N 79-ФЗ "О государственной гражданской службе Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3215; 2006, N 6, ст. 636; 2007, N 10, ст. 1151; N 16, ст. 1828; N 49, ст. 6070; 2008, N 13, ст. 1186; N 30, ст. 3616; N 52, ст. 6235; 2009, N 29, ст. 3597, ст. 3624; N 48, ст. 5719; N 51, ст. 6150, ст. 6159;. N 5, ст. 459; N 7, ст. 704; N 49, ст. 6413;. N 1, ст. 31; N 27, ст. 3866; N 29, ст. 4295; N 48, ст. 6730; N 50, ст. 7337;. N 50, ст. 6954; N 53, ст. 7620; ст. 7652;. N 14, ст. 1665; N 19, ст. 2326; ст. 2329; N 23, ст. 2874; N 27, ст. 3441, ст. 3462, ст. 3477; N 43, ст. 5454; N 48, ст. 6165; N 52, ст. 6961) и Указа Президента Российской Федерации от 25 июля 2006 г. N 763 "О денежном содержании федеральных государственных гражданских служащих" (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3459; N 38, ст. 3975; 2007, N 1, ст. 209; N 13, ст. 1530; N 14, ст. 1664; N 20, ст. 2390; N 23, ст. 2752; N 32, ст. 4124; N 40, ст. 4712; N 43, ст. 5168; N 50, ст. 6255; N 52, ст. 6424; 2008, N 9, ст. 825; N 13, ст. 1257; N 17, ст. 1818; N 20, ст. 2294; N 21, ст. 2430; N 22, ст. 2537; N 25, ст. 2961; N 31, ст. 3701; N 39, ст. 4422, N 49, ст. 5763; N 52, ст. 6363; 2009, N 16, ст. 1901; N 20, ст. 2445; N 34, ст. 4171; N 36, ст. 4312; N 52, ст. 6534;. N 3, ст. 276; N 4, ст. 371; N 12, ст. 1314; N 15, ст. 1777; N 16, ст. 1874;. N 5, ст. 711; N 48, ст. 6878;. N 4, ст. 471; N 8, ст. 992; N 15, ст. 1731; N 27, ст. 3681; N 29, ст. 4071; N 32, ст. 4490; N 35, ст. 4783, ст. 4787; N 44, ст. 5995; N 47, ст. 6460; N 50, ст. 7013; N 51, ст. 7169;. N 3, ст. 177; N 19, ст. 2376; N 22, ст. 2787; N 49, ст. 6397, ст. 6400) приказываю:

1. Утвердить прилагаемое Положение о премировании государственных гражданских служащих Министерства связи и массовых коммуникаций Российской Федерации и выплате им материальной помощи, единовременных выплат и поощрений.

2. Признать утратившим силу приказ Министерства связи и массовых коммуникаций Российской Федерации от 19.05.2009 N 68 "О премировании государственных гражданских служащих Министерства связи и массовых коммуникаций Российской Федерации и выплате им материальной помощи, единовременных выплат и поощрений" (зарегистрирован в Министерстве юстиции Российской Федерации 15 июля 2009 г. регистрационный N 14350).

3. Направить настоящий приказ на государственную регистрацию в Министерство юстиции Российской Федерации.

4. Контроль за исполнением настоящего приказа оставляю за собой.

Министр Н. Никифоров

Положение о премировании государственных гражданских служащих Министерства связи и массовых коммуникаций Российской Федерации и выплате им материальной помощи, единовременных выплат и поощренийI. Общие положения

1.1. Настоящее Положение о премировании государственных гражданских служащих Министерства связи и массовых коммуникаций Российской Федерации и выплате им материальной помощи, единовременных выплат и поощрений (далее - Положение) определяет условия и порядок выплаты премий, единовременных выплат и поощрений, а также материальной помощи за счет средств федерального бюджета, выделяемых в рамках фонда оплаты труда на содержание государственных гражданских служащих (далее - работники) Министерства связи и массовых коммуникаций Российской Федерации (далее - Министерство) на очередной финансовый год.

1.2. Выплаты премий, единовременных выплат и поощрений работникам Министерства производится на основании приказа Министерства.

Проект приказа о премировании работников Министерства и выплате им единовременных выплат и поощрений готовится Департаментом экономики и финансов (далее - ДЭФ).

Приказ может быть оформлен в отношении всех работников Министерства, работников отдельных структурных подразделений Министерства или конкретных работников Министерства.

1.3. Источником выплаты премий, единовременных выплат, поощрений и материальной помощи работникам Министерства являются бюджетные средства, выделяемые в рамках фонда оплаты труда работников центрального аппарата Министерства.

1.4. В случае образования экономии по фонду оплаты труда, по решению Министра связи и массовых коммуникаций Российской Федерации (далее - Министр), производится дополнительное премирование работников по основаниям, предусмотренным настоящим Положением.

1.5. Все предусмотренные разделом II настоящего Положения выплаты осуществляются при наличии экономии фонда оплаты труда и годовых лимитов бюджетных обязательств, предусмотренных на выплату заработной платы.

2.1. Премирование работников Министерства производится за выполнение особо важных и сложных заданий с учетом личного вклада каждого работника в осуществление функций Министерства, установленных Положением о Министерстве связи и массовых коммуникаций Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 2 июня 2008 г. N 418 (Собрание законодательства Российской Федерации, 2008, N 23, ст. 2708; N 42, ст. 4825; N 46, ст. 5337; 2009, N 3, ст. 378; N 6, ст. 738; N 33, ст. 4088;. N 13, ст. 1502; N 26, ст. 3350; N 30, ст. 4099; N 31, ст. 4251;. N 2, ст. 338; N 3, ст. 542; N 14, ст. 1935; N 21, ст. 2965; N 44, ст. 6272; N 49, ст. 7283;. N 20, ст. 2540; N 37, ст. 5001; N 39, ст. 5270; N 46, ст. 6347;. N 13, ст. 1568, ст. 1569; N 33, ст. 4386; N 45, ст. 5822).

Основаниями для премирования работников являются:

положительные результаты деятельности Министерства;

личный вклад работников в общие результаты работы: оперативность и профессионализм в решении вопросов, входящих в их компетенцию, своевременная подготовка документов и выполнение поручений руководства Министерства;

участие в подготовке и организации крупных, социально значимых проектов в установленной сфере деятельности.

2.2. Премии за выполнение особо важных и сложных заданий могут выплачиваться единовременно, ежемесячно, ежеквартально и по итогам года.

2.3. ДЭФ сообщает Министру, курирующим деятельность заместителям Министра и руководителям структурных подразделений Министерства информацию об объеме денежных средств, предполагаемом к выплате в виде премии за выполнение особо важных и сложных заданий, в расчете на каждое структурное подразделение Министерства с учетом штатной численности работников.

2.4. Руководители структурных подразделений после получения информации от ДЭФ об объеме денежных средств, предполагаемых к выплате в виде премий, в течение четырех рабочих дней направляют в ДОР и ДЭФ предложения по премированию работников своего структурного подразделения с указанием индивидуального размера премии по каждому работнику в денежном выражении, согласованные с курирующим деятельность заместителем Министра.

2.5. Министр устанавливает индивидуальные размеры премий заместителям Министра, руководителям структурных подразделений Министерства, курируемых непосредственно Министром, советникам и помощникам Министра.

III. Единовременные выплаты и поощрения

3.1. Работникам Министерства на основании заявления, предоставленного в ДЭФ, производится единовременная выплата к отпуску в размере двух окладов денежного содержания в расчете на один год.

Оклад денежного содержания исчисляется из суммы должностного оклада работника Министерства в соответствии с замещаемой им должностью гражданской службы и должностного оклада работника Министерства в соответствии с присвоенным ему классным чином гражданской службы Российской Федерации.

3.2. Работникам Министерства выплачиваются следующие виды поощрений:

3.2.1. единовременное поощрение при объявлении благодарности в размере 5 000 рублей;

3.2.2. единовременное поощрение в размере 7 000 рублей при награждении следующими ведомственными наградами:

- Благодарность Министра связи и массовых коммуникаций Российской Федерации;

- Почетная грамота Министерства связи и массовых коммуникаций Российской Федерации;

- Звание "Мастер связи";

- Нагрудный значок "Почетный радист";

- Медаль ведомственной охраны Министерства связи и массовых коммуникаций Российской Федерации "За заслуги";

- Медаль ведомственной охраны Министерства связи и массовых коммуникаций Российской Федерации "За выслугу лет";

3.2.3. единовременное поощрение по случаю юбилейных дат (50, 60 лет) в размере 10 000 рублей;

3.2.4. единовременное поощрение в связи с выходом на государственную пенсию за выслугу лет в размере 15 000 рублей.

IV. Материальная помощь

4.1. Работникам Министерства на основании заявления выплачивается материальная помощь к отпуску в размере одного оклада денежного содержания в расчете на один год.

В случае разделения ежегодного оплачиваемого отпуска в установленном порядке на несколько частей материальная помощь к отпуску выплачивается один раз при предоставлении первой части указанного отпуска.

4.2. За счет средств федерального бюджета в рамках фонда оплаты труда работникам Министерства выплачивается единовременная материальная помощь в следующих случаях:

в связи с рождением ребенка - в размере 25 000 рублей;

в связи со смертью супруга или близкого родственника - в размере 25 000 рублей;

в случае необходимости - в размере, установленном решением Министра (кража, пожар, тяжелые продолжительные болезни, затопление имущества).

Основанием для рассмотрения вопроса о выплате работнику Министерства единовременной материальной помощи является его заявление на имя Министра, согласованное с руководителем соответствующего структурного подразделения, с приложением подтверждающих документов.

4.3. В случае смерти государственного гражданского служащего материальная помощь в размере 40 000 рублей может выплачиваться за счет бюджетных средств в рамках фонда оплаты труда супругу или одному из близких родственников (родители, дети, дедушка, бабушка, внуки, братья и сестры) на основании его заявления на имя Министра с приложением соответствующих документов.

2-НДФЛ и выплата материальной помощи в связи со смертью родственникаЧитала, что в справке 2-НДФЛ не нужно отражать выплату материальной помощи в связи со смертью близкого родственника (отца), если эта выплата не облагается НДФЛ.

Вопрос: В нашей организации сотрудникам выплачивается материальная помощь по разным основаниям: всем сотрудникам в пределах 4000 руб. к отпуску; по рождению ребенка; по смерти родителя. Могу ли я учесть выплаченные суммы в расходах по налогу на прибыль, какие коды вычетов по матпомощи указывать в справке 2-НДФЛ и как отразить выплаченные суммы в расчете РСВ-1 ПФР?

Ответ: Материальная помощь, выплачиваемая работодателями сотрудникам, не включается в расходы по налогу на прибыль вне зависимости от оснований ее выплаты (п. 23 ст. 270 НК РФ). Что касается НДФЛ и страховых взносов, то рассмотрим каждый вид указанных в вопросе выплат по отдельности.

Начнем с материальной помощи работникам к отпуску, выплачиваемой в пределах 4000 руб. Такие выплаты, если они не превышают указанного размера за налоговый (расчетный) период, не облагаются ни НДФЛ, ни страховыми взносами (п. 28 ст. 217 НК РФ, п. 11 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования", далее - Закон N 212-ФЗ).

Форма справки 2-НДФЛ утверждена Приказом ФНС России от 17.11. N ММВ-7-3/611@. Согласно Справочнику "Коды вычетов" (Приложение N 4 к данному Приказу) сумма вычета в пределах 4000 руб. отражается в разд. 3 справки по коду 503.

Что касается единовременной материальной помощи, выплачиваемой в связи с рождением ребенка, то она не облагается ни НДФЛ, ни страховыми взносами при условии, что ее сумма не превышает 50 000 руб. на одного ребенка и выплачивается в течение первого года после рождения (п. 8 ст. 217 НК РФ, пп. "в" п. 3 ч. 1 ст. 9 Закона N 212-ФЗ). На основании Справочника "Коды вычетов" (Приложение N 4 к Приказу ФНС России от 17.11. N ММВ-7-3/611@) сумма вычета отражается в разд. 3 справки по коду вычета 508.

Перейдем к материальной помощи в связи со смертью родителя. Родители относятся к членам семьи согласно ст. 2 Семейного кодекса РФ. В п. 8 ст. 217 НК РФ материальная помощь, выплачиваемая работнику в связи со смертью члена семьи, не облагается НДФЛ. Это подтверждается, в частности, Письмом УФНС России по г. Москве от 05.03. N 20-15/3/022951. Страховыми взносами суммы такой материальной помощи не облагаются в соответствии с пп. "б" п. 3 ч. 1 ст. 9 Закона N 212-ФЗ.

Согласно Справочнику "Коды вычетов" (Приложение N 4 к Приказу ФНС России от 17.11. N ММВ-7-3/611@) сумма такого вычета отражается в разд. 3 справки по коду вычета 503. Отражать материальную помощь в Расчете по страховым взносам по форме РСВ-1 ПФР (утв. Приказом Минздравсоцразвития России от 12.11.2009 N 894н) нужно следующим образом. Суммы матпомощи, освобождаемые от страховых взносов по ч. 1 ст. 9 Закона N 212-ФЗ, отражают по строкам 210 - 212 разд. 2. Далее показатели, отраженные в указанных строках, участвуют при определении показателей по строкам 220, 221 и 230 разд. 2 Расчета.

Управление социальной сферыНациональный исследовательский университет «Высшая школа экономики» /org/hse/aup/social/finsupport

Оказание материальной помощи работникам НИУ ВШЭРегламент предоставления материальной помощи работникам Национального исследовательского университета «Высшая школа экономики»

1.1. Настоящий Регламент устанавливает единый порядок предоставления материальной помощи работникам Национального исследовательского университета «Высшая школа экономики» (далее по тексту НИУ ВШЭ, Университет), за исключением работников филиалов НИУ ВШЭ.

Порядок предоставления материальной помощи работникам филиалов НИУ ВШЭ устанавливается локальными нормативными актами, утверждаемыми приказами директоров филиалов НИУ ВШЭ.

1.2. Материальная помощь может быть предоставлена работникам НИУ ВШЭ, для которых Университет является основным местом работы.

1.3. Настоящий Регламент, изменения в него утверждаются приказом ректора НИУ ВШЭ.

2. Порядок предоставления материальной помощи

2.1. Материальная помощь предоставляется на основании личного заявления работника. Заявление составляется работником НИУ ВШЭ в соответствии с одной из форм, указанных в приложениях №1 и №2 к настоящему Регламенту, в зависимости от причины обращения за материальной помощью.

2.2. Заявление подается работником руководителю социальной комиссии ученого совета (далее по тексту социальная комиссия) для рассмотрения социальной комиссией не позднее шести месяцев после наступления события, при возникновении которого возможно обращение за предоставлением материальной помощи.

2.3. На заявлении работника НИУ ВШЭ проставляется:

2.3.1. стаж работы в НИУ ВШЭ - в Управлении персонала;

2.3.2 размер среднемесячной заработной платы за 12 месяцев, предшествующих обращению - в Управлении бухгалтерского учета;

2.3.3 резолюция с ходатайством о предоставлении материальной помощи - у непосредственного руководителя.

2.4. К заявлению прилагаются документы, подтверждающие возникновение основания для обращения за предоставлением материальной помощи:

2.4.1. в случае рождения/усыновления (удочерения) ребенка - копия свидетельства о рождении;

2.4.2. в случае смерти работника НИУ ВШЭ - копия свидетельства о смерти, копии документов, подтверждающих родство (свидетельства о рождении; браке и т.д.) и материальные затраты на погребение, а также копии документов: первой страницы паспорта и страницы с регистрацией по месту жительства (пребывания), свидетельства о присвоении ИНН, пенсионного свидетельства (СНИЛС) родственника, обращающегося за материальной помощью;

2.4.3. в случае смерти близких родственников и членов семьи (родители, супруг, дети) - копия свидетельства о смерти, копии документов, подтверждающих родство (свидетельство о браке, свидетельство о рождении и т.д.);

2.4.4. в связи с тяжелым материальным положением, вызванным необходимостью оплаты медицинских услуг, не входящих в программу государственных гарантий бесплатного предоставления гражданам медицинских услуг или в программу добровольного медицинского страхования, обеспечиваемого работнику Университетом, социальными обстоятельствами или другими событиями, повлекшими значительные материальные расходы - выписка из истории болезни и обоснование необходимости оплаты медицинских услуг, подтвержденных соответствующими документами из медицинского учреждения, копии чеков на оплату лекарств или иные документы, подтверждающие тяжелое материальное положение работника.

2.5. При рождении/усыновлении (удочерении) двух и более детей материальная помощь выплачивается на каждого ребенка.

2.6. В случае смерти близких родственников и членов семьи материальная помощь может быть предоставлена только одному из работающих в НИУ ВШЭ членов семьи.

2.7. Материальная помощь не предоставляется на оплату протезирования зубов и косметических процедур.

2.8. Материальная помощь в связи с тяжелым материальным положением может предоставляться не чаще одного раза в год.

2.9. При принятии решения о предоставлении материальной помощи в связи с тяжелым материальным положением учитываются стаж работы в Университете, размер среднемесячной заработной платы работника за 12 месяцев, предшествующих обращению, семейное положение (одинокий родитель, наличие на иждивении двух и более детей, детей-инвалидов, родителей-инвалидов).

2.10. Заявления работников о предоставлении материальной помощи рассматриваются один раз в месяц на заседании социальной комиссии.

2.11. Выплата материальной помощи осуществляется на основании приказа Университета, подготавливаемого Планово-финансовым управлением НИУ ВШЭ на основании выписки из протокола заседания социальной комиссии.

Бланк заявления на оказание материальной помощи работникам НИУ ВШЭ

Удерживаются ли НДФЛ и начисляются ли взносы в ПФР и ФСС с суммы материальной помощи ВопросУдерживаются ли НДФЛ и начисляются ли взносы в ПФР и ФСС с суммы материальной помощи, выплаченной дочери сотрудника предприятия, ушедшего на пенсию, в связи с его смертью. Взрослая дочь проживает вместе с родителями. Если сумма мат.помощи не облагается налогами, какие документы нужно предоставить?

ОтветВыплата материальной помощи в связи со смертью сотрудника производится на основании заявления дочери и протокола общего собрания учредителей (участников, акционеров) организации либо на основании приказа руководителя.

К заявлению должны быть приложены свидетельство о смерти, документ подтверждающий родство.

Материальная помощь в связи со смертью неработающего пенсионера не облагается НДФЛ, взносами на обязательное пенсионное (социальное, медицинское) страхование, взносами на страхование от несчастных случаев и профзаболеваний.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить при налогообложении оказание сотруднику (члену семьи сотрудника) материальной помощи. Организация применяет специальный налоговый режимПо общему правилу независимо от применяемой системы налогообложения материальная помощь облагается НДФЛ* (п.1 ст.209. п.1 ст.210 НК РФ).

Из этого правила есть исключения. Так, не нужно удерживать НДФЛ:

При этом единовременной материальной помощью считается такая помощь, которая предоставляется человеку на определенные цели не более одного раза в год по одному основанию (письмо ФНС России от 18августаг. №АС-4-3/13508 ). Она освобождается от НДФЛ независимо от того, как ее выплатили - сразу всей суммой или частями в течение года (письмо Минфина России от 27августаг. №03-04-05/6-1006 ). Главное, чтобы основанием для этого был один документ, а именно приказ или распоряжение руководителя*. Если же сотрудник получает матпомощь от работодателя по двум и более приказам (распоряжениям), то считать ее единовременной нельзя. И тогда с выплат по второму и последующим приказам (распоряжениям) придется удерживать НДФЛ. Аналогичные разъяснения есть в письмах Минфина России от 22августаг. №03-04-06/34374. от 16августаг. №03-04-06/33543 .

Полный перечень оснований, когда НДФЛ с материальной помощи удерживать не нужно, приведен в пункте8 статьи 217 Налогового кодекса РФ.

При освобождении от НДФЛ материальной помощи в связи со смертью члена семьи сотрудника обратите внимание на следующее. По данному основанию не облагается НДФЛ единовременная выплата членам семьи сотрудника, не только умершего, но и погибшего в результате несчастного случая на производстве (письмо Минфина России от 18маяг. №03-04-06/6-141 ). Подтверждающим документом для выдачи такой материальной помощи является свидетельство о смерти. Также для подтверждения родства граждан (например, при разных фамилиях у супругов) могут потребоваться свидетельства о браке или рождении. Не нужно удерживать НДФЛ и в случае смерти близкого родственника сотрудника (например, брата или сестры), который формально не признается членом его семьи. Налог не удерживается при условии, что умерший проживал совместно с сотрудником* (письмо Минфина России от 14ноябряг. №03-04-06/4-318 ).

По общему правилу независимо от применяемой системы налогообложения материальная помощь облагается:*

Из этого правила есть исключения. Так, не нужно начислять взносы:

Об этом сказано в части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ и части 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ.

действительный государственный советник РФ 3-го класса

государственный советник налоговой службы РФ II ранга

2. Рекомендация: Как оформить и отразить в бухучете оказание сотруднику (члену семьи сотрудника) материальной помощиСотрудник (член семьи сотрудника) может подать в организацию заявление о выплате ему материальной помощи. К членам семьи относятся супруги, родители и дети (в т. ч. усыновленные)* (ст.2 Семейного кодексаРФ. письмо Минфина России от 3августа 2006г. №03-05-01-04/234 ).

Организация вправе оказать сотруднику (члену семьи сотрудника) материальную помощь. Обычно ее выплачивают за счет собственных средств организации. На эти цели можно направить как нераспределенную прибыль прошлых лет, так и прибыль текущего года.*

Выдать материальную помощь за счет прибыли прошлых лет можно только по разрешению учредителей (участников, акционеров) организации. Решение об использовании чистой прибыли на выплату премий, материальной помощи и других сумм принимает общее собрание учредителей. Если в организации один учредитель (участник, акционер), общее собрание проводить не нужно*. Для акционерных обществ такие правила предусмотрены в подпункте11 пункта 1 статьи 48 и пункте 3 статьи 47 Закона от 26 декабря 1995 г. № 208-ФЗ. Для ООО - в подпункте7 пункта 2 статьи 33 и статье 39 Закона от 8 февраля 1998 г. № 14-ФЗ.

Решение общего собрания должно быть оформлено протоколом (ст.63 Закона от 26декабря 1995г. №208-ФЗ. п.6 ст.37 Закона от 8февраля 1998г. №14-ФЗ ), единственного учредителя (участника, акционера) - письменным решением* (п.3 ст.47 Закона от 26декабря 1995г. №208-ФЗ. ст.39 Закона от 8февраля 1998г. №14-ФЗ ).

Обязательных требований к протоколу общего собрания в ООО в законодательстве нет. Но есть реквизиты, которые лучше указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, принятые решения.

Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте4.29 Положения, утвержденного приказом ФСФР России от 2февраляг. №12-6/пз-н .

После того как учредители (участники, акционеры) решили направить часть прибыли прошлых лет на выплату материальной помощи, решение о ее выдаче может принимать руководитель организации* (п.2 ст.69 Закона от 26декабря 1995г. №208-ФЗ. подп.4 п.3 ст.40 Закона от 8февраля 1998г. №14-ФЗ ).

Если материальная помощь сотруднику (члену семьи сотрудника) выдается за счет прибыли текущего года, то разрешения учредителей (участников, акционеров) на это не требуется. Принять решение о выделении денег может руководитель организации. Именно он регулирует текущую деятельность организации (п.2 ст.69 Закона от 26декабря 1995г. №208-ФЗ. подп.4 п.3 ст.40 Закона от 8февраля 1998г. №14-ФЗ ). Для этого руководителю достаточно издать приказ .*

действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение

Следующие бланки: