Рейтинг: 4.8/5.0 (1880 проголосовавших)

Рейтинг: 4.8/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

К бланкам строгой отчетности относятся – квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов…

Они разрабатываются министерствами и ведомствами, утверждаются МинФином.

1. обязано ли предприятие при расчетах наличными применять контрольно-кассовые машины или имеет возможность использовать бланки строгой отчетности;

2. правильность хранения бланков строгой отчетности (сейф);

3. не применяет ли предприятие бланки строгой отчетности, не утвержденной МинФином РФ формы;

4. своевременность выдачи бланков строгой отчетности;

5. правильность заполнения бланков строгой отчетности;

6. наличие росписи в получении денег;

7. ведется ли учет бланков строгой отчетности по их номиналу, сериям, номерам в книге по учету бланков;

8. пронумерованы, прошнурованы ли листы книги по учету бланков;

9. подписана ли руководителем и главным бухгалтером и скреплена ли печатью книга по учету бланков;

10. заключен ли договор материальной ответственности с работником, которому поручено получение, хранение и выдача бланков строгой отчетности;

11. правильность упаковки и опечатывания мешков при хранении бланков строгой отчетности;

12. соблюдение сроков хранения (5 лет);

13. составляются ли акты на списание бланков строгой отчетности комиссией;

14. правильность уничтожения бланков строгой отчетности – испорченные или неправильно заполненные бланки не должны уничтожаться, а перечеркиваются и прилагаются к кассовому отчету за тот день, в котором они выписаны.

Источник: «Бухгалтерские вести» №9/2014

Применение бланков строгой отчетности во многих случаях оказывается удобнее использования кассового аппарата, поскольку приравнивается к выдаче кассового чека, помогает избегать расходов на техническое обслуживание, регистрацию в налоговой инспекции.

Предприятия, оказывающие услуги населению, могут не применять контрольно-кассовую технику, заменив кассовый чек выдачей бланков строгой отчетности (БСО). Данная норма предусмотрена п. 2 ст. 2 Федерального закона от 22.05.03 №54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

Позиция Минфина и ФНСДлительное время позиция регулирующих органов оставалась неизменной: применять бланки строгой отчетности могут лишь те организации, которые оказывают услуги, обозначенные в Общероссийском классификаторе услуг населению ОК 002-93, утвержденном Постановлением Госстандарта России от 28.06.93 №163. Однако в Письмах от 08.10.12 № 03-01-15/8-213, от 20.09.13 № 03-01-15/39118. точка зрения Минфина изменилась в пользу разрешения на использование БСО при оказании любых видов услуг, являющихся по своей сути услугами населению, в связи с тем, что список классификатора является открытым.

В неопубликованном Письме ФНС России от 31.12.13 №ЕД-4-2/23721"О применении контрольно-кассовой техники" сообщается, что неприменение кассовой техники возможно только при условии выдачи бланков строгой отчетности, во всех же иных случаях при расчете платежными картами, при осуществлении торговли через интернет, использование ККТ является обязательным. Вместе с тем, в более раннем Письме УФНС по г. Москве от 17.02.12 №17-26/014135 указывается на необходимость ведения кассовой книги, оформления расходных и приходных ордеров на ряду с выдачей БСО, поскольку данные виды документов не приравниваются друг к другу.

Письма Минфина РФ от 19.08.13 № 03-01-15/33694 и более позднее - от 17.01.14 №03-01-15/1157 затрагивают вопрос применения бланков строгой отчетности организациями и ИП, уплачивающими ЕНВД, основываясь на п. 2 ст. 2 Федерального закона №54-ФЗ, вышеуказанные организации вправе не использовать контрольно-кассовую технику только при условии выдачи бланков строгой отчетности.

Постановление Правительства РФ от 06.05.08 №359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (в редакции Постановления Правительства РФ от 14.02.09 №112) устанавливает общий подход к применению бланков строгой отчетности:

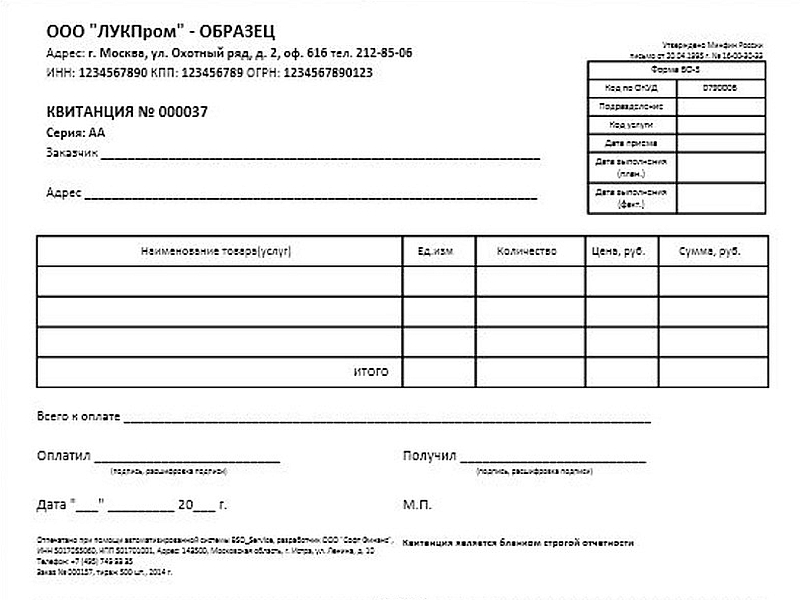

Бланк документа изготавливается типографским способом

В Письме Минфина от 19.04.13 №03-02-07/1/13465 разъясняется, что подобные бланки печатаются с использованием типографской техники, содержащей клише печати, а также с использованием соответствующей штемпельной краски; бланк имеет свои обязательные реквизиты, порядок оформления которых определяет Государственный стандарт Российской Федерации ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации.

или формируется с использованием автоматизированных систем.

Письмо ФНС России от 10.09.12 № АС-4-2/14961 разъясняет, что данные системы, носящие признаки кассовых, таковыми не являются, также принтер, подключенный к компьютеру не соответствует понятию автоматизированной системы для создания БСО.

Наличие обязательных реквизитов

Отсутствие обязательных реквизитов в бланке строгой отчетности приравнивается к неприменению ККТ. Такой вывод следует из Постановления Тринадцатого арбитражного апелляционного суда от 16.10.13 по делу №А42-590/2013.

К обязательным реквизитам относятся:

1. наименование документа, шестизначный номер и серия;

2. наименование и организационно-правовая форма - для организации; фамилия, имя, отчество - для индивидуального предпринимателя;

3. место нахождения постоянно действующего исполнительного органа юридического лица;

4. идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

6. стоимость услуги в денежном выражении;

7. размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

8. дата осуществления расчета и составления документа;

9. должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

10. иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Возможность дополнять бланк собственными значимыми реквизитами

В Письме от 29.01.13 № 03-01-15/1-14 Минфин также указал на возможность использования самостоятельно разработанных бланков строгой отчетности при условии сохранения обязательных реквизитов.

Обязательное заполнение всех строк и граф

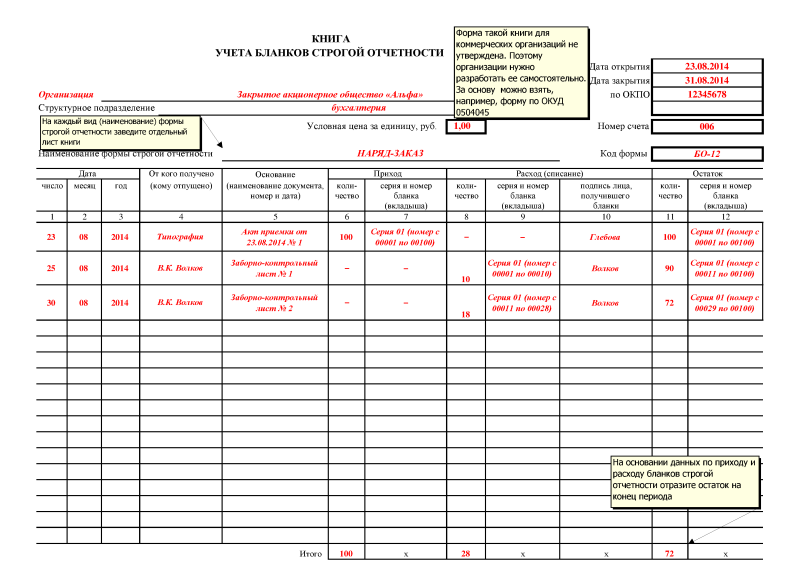

В Письме Минфина РФ от 25.11.10 №03-01-15/8-250 обозначается отсутствие необходимости регистрировать бланки строгой отчетности в налоговых органах, однако существует необходимо организовать их учет и хранение на предприятии согласно пункту 13 Положения о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. Бланки, изготовленные типографским способом, учитываются по их наименованиям, сериям и номерам в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

Поскольку форма книги законодательно не утверждена, Минфин в Письме от 31.08.10 №03-01-15/7-198 рекомендует разработать свою форму. При разработке формы книги можно воспользоваться формой книги, утвержденной для бюджетных организаций Приказом Минфина РФ от 15.12.10 №173н.

Если же БСО создаются посредствам автоматизированной системы, например, созданной на базе контрольно-кассовой техники, учет, фиксация данных обо всех полученных и выданных бланках, их сериях и номерах осуществляется самой системой.

Помимо ведения книги учета БСО, на предприятии должны быть созданы условия сохранности самих бланков. В соответствии с п. 14, 15 Положения о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности.

Если же такое лицо не назначено, то согласно Письму Минфина РФ от 31.08.10 № 03-01-15/7-198 обязанность по получению, хранению и учету БСО исполняется самим руководителем организации.

В статье использованы документы¦ Федеральный закон от 22.05.03 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». В ред. от 25.11.13.

¦ Постановление Госстандарта РФ от 28.06.93 №163 «Об утверждении Общероссийского классификатора услуг населению». В ред. от 14.02.09.

¦ Постановление Правительства РФ от 06.05.08 №359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

¦ Приказ Минфина РФ от 15.12.10 №173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Особенности договора транспортной экспедиции Ольга Пономарева (Мск)

Ольга Пономарева (Мск)Георгий Ильин

Согласно статьи 2 пункта 2 Федерального закона от 22.05.2003. 54-фз О применении ККТ 2. Организации и ИП соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с.

Маргарита Фомина

При УСНО - однозначно ККМ. с БСО будут проблемы. Тем более, что 6% считают с выручки её и будут проверять. Начислении налога 6% --минус--то что заплатили в ПФР = платите в бюджет

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Алла Баранова (Москва)

Алла Баранова (Москва)Георгий Ильин

К бланкам строгой отчетности, приравненным к кассовым чекам, относятся: квитанции; билеты; проездные документы; талоны; путевки; абонементы; другие документы. Положением 171 установлено, что формы бланков строгой отчетности утверждаются.

Маргарита Фомина

Закажите в типографии, уже со своими данными.Остальное- от руки. Плательщику может быть важно- какие именно услуги Вы оказали, поэтому- заполните. Вы на ЕНВД, вероятно? Тогда для налоговой- нет разницы, какие услуги Вы оказали.Если на.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Константин Дьячков (Москва)

Константин Дьячков (Москва)Георгий Ильин

Президент высказал совершенно правильное предложение о переименовании милиции. И вот почему. Если даже просто строго следовать этимологии слова, то милиция - это всего лишь добровольные отряды трудящихся, мобилизованные для поддержания.

Маргарита Фомина

"Ведь полицаи обслуживали гитлеровских оккупантов. "а может быть в этом и смысл: свою "родную милицию" бить как-то не с руки. Ты логику то не ищи. С борта белоснежной яхты на рейде г. Сочи всё видится по иному, в не всякой логики и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Митя Авдеев (Москва)

Митя Авдеев (Москва)Георгий Ильин

на украине не было революции в 2014 году. Революция - это смена общественного строя, форм собственности. А на украине один олигарх сменил другого. это не революция. а госпереворот.

Маргарита Фомина

Украинский майдан - это типичная буржуазная революция наподобие французской 1792 года Конечно есть. Точно такое же, как между революцией и дворцовым переворотом. На Украине был просто дворцовый переворот. 17 году была рабоче крестьянская.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Борис Богданов (Москва)

Борис Богданов (Москва)Георгий Ильин

Бланки строгой отчетности учитываются в отдельной книге, в которой отражаются их наименования, серии и номера. Листы книги должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером (бухгалтером), скреплены.

Маргарита Фомина

Мне кажется, что нельзя допускать пропажи бланков строгой отчётности, а люди, которые работают с такими бланками должны вам сдавать полностью квитки к бланкам строгой отчётности ведь они должны быть прошиты и зарегистрированы в налоговой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Помощь и контакты

Учет бланков строгой отчетности в организациях бюджетной сферы

Организации бюджетной сферы при выполнении своих уставных задач используют широкий спектр документации. Некоторые изэтих документов должны изготавливаться набланках строгой отчетности. Взаконодательстве нет общего определения для этого вида документов. Вобщем смысле бланки строгой отчетности это бланки, подлежащие специальному учету иимеющие уникальные идентификационные номера. Используются бланки строгой отчетности, как правило, для подтверждения какого либо статуса, свершившегося факта, фиксации важной информации или права начто-либо ит.п.

Формы бланков строгой отчетности, используемых организациями бюджетной сферы весьма разнообразны. Это могут быть аттестаты, дипломы, удостоверения, трудовые книжки ивкладыши кним, медицинские книжки, бланки различных лицензий исвидетельств, родовые сертификаты, листки нетрудоспособности (так называемые больничные листы), санаторно-курортные путевки, военные билеты имногие другие.

Кстати, квитанция, которая выдается взамен чека контрольно-кассовой техники при расчетах снаселением заоказанные услуги, также является бланком строгой отчетности.

Записи в книгах производятся в хронологическом порядке лицом, ответственным за получение, выдачу и хранение бланков (далее - ответственное лицо) (п. 8 Порядка N 701, п. 9 Инструкции N 18/29).

К сведению. В учреждениях здравоохранения осуществляется сверка данных книги получения бланков листков нетрудоспособности и книги распределения бланков листков нетрудоспособности не реже одного раза в квартал (п. 8.2 Инструкции N 18/29).

Учет испорченных бланков строгой отчетности

Родовые сертификаты, листки нетрудоспособности могут быть заполнены с ошибками либо утеряны или похищены. Поэтому в учреждениях здравоохранения следует вести: - книгу учета испорченных, утерянных, похищенных родовых сертификатов (Приложение 5 к Порядку N 701); - книгу учета испорченных, утерянных, похищенных бланков листков нетрудоспособности (Приложение 5 к Инструкции N 18/29). Информацию об испорченных, утерянных и похищенных родовых сертификатах и листках нетрудоспособности учреждения здравоохранения передают в конце года в исполнительные органы ФСС.

за один бланк) либо по стоимости приобретения (если это закреплено в ). Об этом сказано в Инструкции к Единому плану счетов № 157н.

2. Статья: Денежные документы

Содержание операции Дебет Кредит Сумма, руб. Списаны средства с лицевого счета в счет предварительной оплаты транспортных услуг 4 206 22 560

«Увеличение дебиторской задолженности по авансам по транспортным услугам» 4 201 11 610

«Выбытия денежных средств учреждения с лицевых счетов в органе казначейства» 3200 Поступил денежный документ (авиабилет) в кассу учреждения 4 201 35 510

«Поступления денежных документов в кассу учреждения» 4 302 22 730

«Увеличение кредиторской задолженности по транспортным услугам» 3200 Списана предварительная оплата на расчеты с поставщиками и подрядчиками при принятии к учету материальных ценностей, потреблении услуг 4 302 22 830

«Уменьшение кредиторской задолженности по транспортным услугам» 4 206 22 660

«Уменьшение дебиторской задолженности по авансам по транспортным услугам» 3200

- между головным учреждением и обособленными подразделениями (филиалами).

БУХГАЛТЕРИЯ ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ 1С 8.2

ВЕДЕНИЕ УЧЕТА 1С БГУ 8.2

ЗАРПЛАТА И КАДРЫ 1С 8.2. НАЧАЛО РАБОТЫ

Инструкции по работе » »

Учет бланков строгой отчетности

Учет БСО Отразим учет бланков строгой отчетности в программе 1С Бухгалтерия государственного учреждения 8.2. Для начала нам необходимо принять к учету бланки строгой отчетности. Добавим новый документ. «Материальные запасы – Бланки строгой отчетности – Поступление БСО». Заполним все реквизиты по порядку. Дата и учреждение устанавливаются автоматически при создании документа. Далее выберем контрагента, МОЛ/Подразделение, КФО и счет учета. После этого заполним табличную часть документа. Добавим новую строку, выберем БСО, серию БСО, начальный номер и конечный номер, если бланки идут по порядку и количество. Проведем документ по кнопке «ОК». Если мы нажмем на кнопку ДтКт в форме документа, то увидим, какую проводку он сформировал, количество и сумму.

Трудовые книжки и вкладыши

в них приобретаются работодателем, в том

числе бюджетным учреждением, по рыночной

В случае первичного заполнения

трудовой книжки или вкладыша в нее, а также

в случае их порчи не по вине работника

стоимость испорченного бланка

работнику трудовой книжки и вкладыша в нее

работодатель взимает с него плату в размере

расходов на их приобретение (п. 47 разд. 8

В соответствии с Инструкцией N

25н бланки трудовых книжек и вкладышей к ним

учитываются по условной цене 1 руб. за

Такой показатель, как

фактическая стоимость бланка, не

предусмотрен в регистре "Книга учета

бланков строгой отчетности" (ф. 0504045).

Поэтому не исключены сложности в

определении фактических затрат на

приобретение данных бланков при выдаче

бланка трудовой книжки или вкладыша в нее.

Следовательно, органами, организующими

исполнение бюджета, может быть разработана

и утверждена соответствующая форма

регистра "Книга учета бланков строгой

отчетности", в которую дополнительно введен

показатель фактической стоимости бланка

трудовой книжки и вкладыша в нее.

бюджетном учете выдача трудовой книжки

работнику будет отражена следующими

- приобретены трудовые книжки

"Расчеты с поставщиками и подрядчиками по

оплате арендной платы за пользование

трудовые книжки (в том числе НДС):

ФКР 1 30207 830 "Расчеты с поставщиками и

подрядчиками по оплате арендной платы за

226 "Расчеты по платежам из бюджета с

органами, организующими исполнение

бюджетов по оплате прочих услуг";

оприходованы трудовые книжки на кассира

(материально ответственное лицо)

списаны трудовые книжки с кассира как с

материально ответственного лица:

- оприходованы трудовые книжки

на работника отдела кадров:

- начислен доход от реализации трудовой

Дебет КД 2 20510 560 "Увеличение

дебиторской задолженности по прочим

Кредит ФКР 2 40101 180 "Прочие

- начислен НДС в бюджет:

Дебет ФКР 2 40101 180 "Прочие доходы"

ФКР 2 30304 730 "Увеличение кредиторской

задолженности по налогу на добавленную

трудовой книжки сотрудником:

2 20104 510 "Поступление денежных средств в

Кредит КД 2 20510 660 "Уменьшение

дебиторской задолженности по прочим

- одновременно списан бланк

трудовой книжки с работника кадрового

учреждением наличные денежные средства на

"Поступления денежных средств учреждения

на банковские счета"

"Выбытие из кассы";

- перечислена в доход

бюджета сумма НДС:

"Увеличение кредиторской задолженности по

налогу на добавленную стоимость"

КИВФ 2 20101 610 "Выбытие денежных средств

учреждения с банковских счетов".

выдачу трудовой книжки рассматривать как

ее реализацию, то нарушается условие п.

Учреждение не использует ККТ. Взамен кассового чека выписаны бланки строгой отчетности - квитанция, подтверждающая прием денежных средства от клиента, по форме 0504510 от 20.07.2006, серия ЛХ N 0014699 и приходный кассовый ордер по форме 0310001 от 20.07.2006 N 265 на сумму 590 руб. Квитанция заполняется в двух экземплярах с использованием копировальной бумаги. Копия квитанции выдается клиенту.

Корешки бланков листков нетрудоспособности хранятся в медицинских организациях в течение трех лет, после чего уничтожаются. При уничтожении составляется Акт об уничтожении корешков бланков листков нетрудоспособности, срок хранения которых истек. Форма акта приведена в Приложении N 4 к Инструкции N 18/29. Вместе с данным актом бюджетными учреждениями здравоохранения составляется Акт о списании бланков строгой отчетности.

В конце года медицинские организации передают информацию об испорченных, утерянных и похищенных бланках листков нетрудоспособности в региональное отделение ФСС РФ.

п. Они выдаются физическим лицам согласно нормам соответствующего законодательства РФ. БСО Трудовые книжки, служебное удостоверение, топливные талоны обычно применяют при ведении финансово-хозяйственной деятельности бюджетных заведений. При поступлении оплаты, без применения ККТ, за услуги населению, госучреждение выдает квитанции и другие документы. Правила по их применению регламентирует Положение о работе без ККТ, утвержденное в Приказе правительства РФ № 359 от 06.05.2008. Все перечисленные бланки строгой отчетности имеют определенные особенности в порядке их движения, хранения, выдачи госучреждением. Во всех случаях применения разных видов БСО, ответственность за хранение, заполнение каждого бланка несут материально ответственные сотрудники, назначенные приказом руководителя предприятия.

| Рейтинг: 0.0/0 | Оценить

Добавлять комментарии могут только зарегистрированные пользователи.

Новое на форуме

Никак не садили. они только в.

"Станция" видать про.

Такую сделать ещё постараться.

Как же американцы безаварийно.

№ 231; «Билет», «Абонемент», «Экскурсионная путевка», утвержденные приказом Минкультуры России от 17 декабря 2008 г. № 257.

Какие формы первичной учетной документации разработаны

Актуальность форм, приведенных в Указаниях № 4/63-2001, подтверждена в

письме ФНС России от 23 июня 2014 г. № ЕД-4-2/11941. Поэтому многие

бухгалтеры считают, что испорченный или неправильно заполненный БСО

перечеркивается и прилагается к книге учета бланков документов (форма

установлена приложением № 6 к Указаниям № 4/63-2001). Делается это за

тот день, в котором бланки заполнялись, вне зависимости от вида БСО (п.

10 Порядка № 359).

В большинстве ККТ, на базе которых созданы АС БСО, имеется функция

возврата с одновременным формированием возвратного БСО. Указанная

функция не является обязательной ни в отношении чеков ККТ, ни, тем

Приемку следует производить в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т. п.), и составляется акт приемки бланков строгой отчетности. Поскольку форма данного акта Приказом N173н не утверждена, акт приемки бланков строгой отчетности учреждению следует разработать самостоятельно, а руководитель учреждения должен утвердить названный акт.

Пункт 102 Инструкции N162н

Пункт 128 Инструкции N174н

Пункт 138 Инструкции N183н

Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 N162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 N174н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 N183н.

Материально ответственное за учет и хранение БСО лицо должно вести их учет в книге учета бланков строгой отчетности (ф.0504045) по их наименованиям, сериям и номерам.

Нужно ли квитанции регистрировать в налоговой и обязателен ли ККМ.

memory Просветленный (28728) 6 лет назад

Постановлением от 31.03.2005 N 171 Минфин России уведомил, что 1 сентября 2007 года прекращает свое действие бланк строгой отчетности ф. 10 "Квитанция" (код по ОКУД 0504510), утвержденный приказом Минфина России от 10.02.2006 N 25н. Этим бланком оформляется прием в кассу за оказанные услуги бюджетного учреждения без применения ККМ платежей от физических лиц. Вскоре вышло новое постановление от 27.08.2007 N 542, которое изменило срок действия до 1 июня 2008 года.

Новые бланки будут утверждены Минфином России согласно предложениям заинтересованных органов власти, или все платные услуги от физических лиц будут оформляться через кассовые аппараты.

Посмотрите действующей инструкции по бюджетному учету 148н,

54-ФЗ Статья 2. Сфера применения контрольно-кассовой техники

2. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

. Просветленный (36809) 6 лет назад

Квитанции регистрировать в Налоговой не надо. Они должны приобретаться в фирме, имеющей лицензию на изготовление бланков строгой отчетности. Кассового аппарата не надо. К сожалению не помню форму квитанции, но знаю точно, что новые требования к квитанциям стали применяться с прошлого года. Каждое предприятие заказывает именные квитанции.

13 января 2014 2171

Инвентаризация финансовых активов в бюджетных и автономных учреждениях представляет собой пересчет наличных и безналичных денежных средств, проверку денежных документов и финансовых вложений, а также проверку полноты отражения в учете обязательств.

К финансовым активам учреждения, в частности, относят:

Для проверки финансовых активов учреждения предназначены инвентаризационные описи наличных денежных средств (код 0504088), остатков на счетах учета денежных средств (код 0504082), бланков строгой отчетности и денежных документов (код 0504086), ценных бумаг (код 0504081), расчетов по поступлениям (код 0504091), задолженности по кредитам, займам (ссудам) (код 0504083).

Инвентаризация наличных денежных средствВ процессе проверки члены комиссии должны провести полистный пересчет денежной наличности, которая находится в кассе. Если деньги были сданы в банк или инкассаторам и на момент инвентаризации не были зачислены на банковский (лицевой) счет учреждения, то суммы, числящиеся в бухучете, сверяются с данными, которые отражены в квитанциях о приеме денег операционными кассами банков, ведомостях на сдачу выручки инкассаторам и т.д.

Инвентаризацию наличных как в рублях, так и в иностранной валюте оформляют отдельной описью (код по ОКУД 0504088). В ней указывают сведения о наличии денежных средств в кассе учреждения фактически (графы 2 и 3) и по учетным данным (графы 4 и 5), данные по излишкам (графы 6 и 7) и недостачам (графы 8 и 9), выявленным по результатам инвентаризации. Кроме того, в опись вписывают номера последних приходного и расходного кассовых ордеров.

Инвентаризация безналичных денежных средствВ процессе инвентаризации комиссия обязана сверить суммы, числящиеся в бухгалтерском учете, с документами, в которых отражаются данные об остатках денежных средств учреждения на соответствующих счетах (выписками из лицевых и банковских счетов, квитанциями, сопроводительными ведомостями на сдачу выручки по денежным средствам учреждения в пути и т.д.).

Инвентаризацию безналичных денег учреждения также оформляют отдельной описью (код по ОКУД 0504082). В ней указывают сумму остатков денежных средств на лицевых счетах в органах казначейства (финансовых органах) или счетах в кредитных организациях. В описи указывают наименование организации, на счетах которой числятся деньги (графа 2), номер счета учреждения (графа 3), цифровой или буквенный код валюты, которая числится на данном счете (графа 4), сумма средств в соответствующей валюте (графа 5), курс Банка России по этой иностранной валюте (графа 6), сумма средств на счете в рублях (графа 7). Показатели граф 5, 6 и 7 приводят на дату проведения инвентаризации (как правило, на 31 декабря того года, за который составляется отчетность).

Код валюты (графа 4) указывают по Общероссийскому классификатору валют ОК*(46). В соответствии с данным классификатором наиболее распространенным валютам присвоены следующие цифровые коды:

Отметим, что к денежным документам относят: оплаченные талоны на бензин и масла, на питание и т.п. оплаченные путевки в дома отдыха, санатории, турбазы, полученные извещения на почтовые переводы, почтовые марки и марки государственной пошлины и т. п. (п. 169 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению", далее — Инструкция) Бланками строгой отчетности являются бланки, изготовленные типографским способом по форме, утвержденной органами власти, содержащие номер, серию, имеющие степень защиты, к которым предъявляются специальные требования по их хранению, выдаче и уничтожению (п. 118 Инструкции). Такие документы хранятся в кассе учреждения. Инвентаризацию бланков (денежных документов) проводят по их видам, а также по каждому месту хранения и материально ответственным лицам (п. 3.41 Методических указаний, утв. приказом Минфина России от 13.06.1995 № 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств", далее — Методические указания)).

При инвентаризации этих активов (документов) оформляют опись (сличительную ведомость) с кодом по ОКУД - 0504086. В описи указывают наименование денежного документа или бланка строгой отчетности (графа 3), присвоенный ему код (графа 3), единицу измерения (графа 4). Затем приводятся данные инвентаризации этих видов финансовых активов учреждения. Так, в графы 5-9 вписывают реквизиты данных документов (серия и номер), их стоимость или номинал (графа 7), количество (графа 8) и общую сумму (графа 9). В графы 10-14 вписывают ту же информацию, но по данным бухгалтерского учета. В последних графах описи указывают выявленные расхождения по каждому виду документов: в графах 15-19 - излишки, 20-24 - недостачи.

Инвентаризация ценных бумагОтметим, что по общему правилу бюджетные учреждения "не вправе размещать денежные средства на депозитах в кредитных организациях, а также совершать сделки с ценными бумагами, если иное не предусмотрено федеральными законами" (п. 14 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ). В отношении автономных учреждений подобные ограничения отсутствуют.

Основной целью инвентаризации ценных бумаг учреждения является проверка (пп. 3.10-3.13 Методических указаний):

Если ценные бумаги хранятся непосредственно в учреждении, то их проверку проводят одновременно с инвентаризацией денежных средств в кассе. В ходе проверки проводится полистный пересчет ценных бумаг. Если они сданы на хранение в специализированные организации (например депозитарии) или выпущены в бездокументарной форме, то при проверке комиссия сверяет данные бухгалтерского учета с выписками соответствующих организаций.

Инвентаризацию данных финансовых активов оформляют с помощью описи с кодом по ОКУД 0504081. К ценным бумагам учреждения, в частности, относят акции, облигации, финансовые векселя.

Проверку проводят по каждому наименованию ценной бумаги (графа 2), их серии (графа 4) и номеру (графа 5). В описи указывают номинал соответствующих ценных бумаг (графа 6), код валюты по Общероссийскому классификатору валют, в котором он выражен (графа 7), курс иностранной валюты, в которой выражен номинал ценной бумаги на дату валютирования, то есть дату принятия таких ценных бумаг к учету (графа 8).

Затем в описи приводят данные инвентаризации этих видов финансовых активов. Так, в графе 9 указывают количество соответствующих ценных бумаг, в графе 10 - их номинальную стоимость в иностранной валюте, в графе 11 - номинальную стоимость в рублях. Стоимость ценных бумаг в иностранной валюте пересчитывают в рубли на дату валютирования, то есть по курсу, указанному в графе 8 описи. В графы 12-14 вписывают ту же информацию, но по данным бухгалтерского учета.

В графах 15-17 приводят информацию о стоимости ценных бумаг на дату проведения инвентаризации. В графе 15 указывают их номинальную стоимость в иностранной валюте, графе 16 - официальный курс соответствующей валюты, установленный Банком России, графе 17 - номинальную стоимость ценных бумаг в рублях.

В последних графах описи указывают расхождения между данными бухгалтерского учета и данными инвентаризации по каждому виду документов: в графах 18-20 - недостачи, а 21-23 - излишки.

Инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторамиОсновная цель инвентаризации этого участка бухучета - проверка правильности и обоснованности отражения дебиторской и кредиторской задолженностей. Проверке, в частности, подлежат расчеты с банками, бюджетом и внебюджетными фондами, покупателями, поставщиками, подотчетными лицами, работниками и т.д. В ходе инвентаризации задолженностей комиссия проверяет бухгалтерские документы, на основании которых тот или иной долг отражен в учете (договоры, товарные накладные, счета, платежные поручения, акты сверки расчетов и т.д.).

Инвентаризационная комиссия путем документальной проверки должна, в частности, установить (п. 3.48 Методических указаний):

Результаты инвентаризации отражают в описи (код по ОКУД 0504089). Для этого в ней предназначены два раздела: "1. Дебиторская задолженность" и "2. Кредиторская задолженность". В описи указывают наименование дебитора или кредитора (графа 1), номер счета бухгалтерского учета, на котором задолженность отражена (графа 2), общую сумму задолженности (графа 3). Сумму задолженности по каждому дебитору и кредитору дополнительно расшифровывают. Так, в графе 4 приводят сумму долга, подтвержденную дебиторами (согласованную с кредиторами), графе 5 - задолженность, не подтвержденную дебиторами (не согласованную с кредиторами), графе 6 - задолженность с истекшим сроком исковой давности.

Инвентаризация дебиторской задолженности по кредитам, займам и ссудамРезультаты инвентаризации дебиторской задолженности по займам и ссудам, выданным учреждением другим лицам, отражают в описи с кодом по ОКУД 0504083. Прежде всего в опись вписывают необходимые данные, позволяющие идентифицировать долг. В ней указывают наименование заемщика (графа 2), дату и номер документа, по которому были выданы деньги (графы 3 и 4), номер счета бухгалтерского учета, на котором отражена задолженность (графа 5), цифровой или буквенный код валюты, в которой выданы деньги по Общероссийскому классификатору валют (графа 6). В строках 7-15 отражают сумму задолженности дебитора в валюте (по валютным займам или ссудам) и в рублях. При этом отдельно выделяют основную сумму долга (графы 7, 8), задолженность по начисленным и неуплаченным процентам (графы 9, 10), штрафным санкциям за нецелевое использование (графы 11, 12), штрафным санкциям за несвоевременную уплату процентов или возврат (графы 13, 14). Общую сумму долга отражают в графе 15.

В описи отдельно указывают сумму задолженности, подтвержденную (графы 16-24) и не подтвержденную (графы 25-33) дебиторами. Отметим, что факт такого подтверждения может быть отражен, например, в акте сверки задолженностей. Формы такого документа законодательство не содержит. Поэтому учреждение вправе разработать ее самостоятельно. Также в описи отдельно указывают сумму просроченной задолженности с разбивкой по основной сумме долга (графа 34 - в валюте, графа 35 - в рублях), начисленным процентам (графа 36 - в валюте, графа 37 - в рублях), штрафным санкциям за нецелевое использование средств (графа 38 - в валюте, графа 39 - в рублях) и их несвоевременный возврат (графа 40 - в валюте, графа 41 - в рублях). Общую сумму просроченной задолженности вписывают в графу 42.

Инвентаризация расчетов по доходам бюджетного учрежденияВ данном случае инвентаризации подлежит дебиторская задолженность по доходным поступлениям учреждения. Например суммам, причитающимся к получению в результате оказания платных услуг (выполнения работ), реализации товаров или готовой продукции, поступлениям из бюджета, от использования имущества учреждения (например при его сдаче в аренду), от получения прочих доходов (например штрафных санкций).

Инвентаризацию оформляют описью (код по ОКУД 0504091). Ее заполняют по данным бухгалтерского учета учреждения. В описи указывают наименование задолженности (графа 1), номер счета бухгалтерского учета, по которому она отражена (графа 2), общую сумму задолженности (графа 3). При этом показатель графы 3 дополнительно расшифровывается. Так, в описи указывают сумму задолженности, подтвержденную (графа 4) и не подтвержденную (графа 5) дебиторами. Задолженность с истекшим сроком исковой давности показывают отдельно по графе 6.

Ссылки по теме Регистрация Войти Подписка