Рейтинг: 4.7/5.0 (1850 проголосовавших)

Рейтинг: 4.7/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

С момента вынесения решения о ликвидации фирмы ООО не вправе продолжать экономическую деятельность в обычном режиме. Все расчеты компании передаются под контроль особого должностного лица, а деятельность сводится к завершению хозяйственных процессов. Ликвидатор обязан прекратить прием наличности, а также должным образом оформить списание оставшихся бланков строгой отчетности (БСО). Неисполнение этого требования может повлечь серьезные проблемы, и даже отказ в утверждении ликвидационного баланса. Специалисты «Радомас» за многолетнюю практику хорошо изучили данный вопрос и готовы оказать клиентам всестороннюю помощь.

Правила списания бланковВ соответствии с Порядком, утвержденным постановлением Правительства России № 359, все бланки строгой отчетности изготавливаются по заказу в типографиях, либо печатаются с применением особых автоматизированных систем с фискальной памятью. Готовые к использованию БСО приходуются на отдельном балансовом счете. Расход их фиксируется специальными ордерами, а испорченные бланки уничтожаются с составлением акта.

После завершения инвентаризации все формы строгой отчетности должны быть направлены на утилизацию. Специалисты правового центра «Радомас» обеспечивают выполнение процедуры с учетом всех правил. В процессе утилизации БСО применяется специализированная техника, а клиент получает гарантию безопасности и защиты от претензий контролирующих органов.

Процедура документируется. В ходе списания бланков:

Итоговые документы и их копии удостоверяются подписями всех участников:

Акт, инвентарные описи и приказы передаются делопроизводителю и приобщаются к делам для последующего направления в архив.

Стоимость, сроки и порядок оказания услугиПредоставление помощи в прекращении работы с наличностью входит в комплекс услуг по ликвидации фирмы. Специалисты центра приступают к работе сразу после подписания соглашения. В процессе обслуживания учитываются следующие обстоятельства:

Срок списания БСО определяется на предварительной консультации, а стоимость согласовывается в момент подписания договора. Тарифы центра утверждаются задолго до вступления в отношения, поэтому всю необходимую информацию клиенты получают своевременно. В процессе оказания услуги цена не изменяется.

Остались вопросы? Мы с радостью на них ответим!

Звоните нам +7(495) 921-45-39

Перейдя на вегетарианскую диету, брови с напуском и взглядом колет. Там же "бланки строгой отчетности списание в бюджетной организации" сделать и независимую журнал клуб ссср уже свой счет.

Использование специальных выгребных ям решает проблему только при маленьких объемах стоков, благки практически не используется при наличии водопровода и постоянного проживания людей. Цветопередача бликов и оттенков подсказала версию о том, что эти объекты светились. Я заплатила за жилье и питание.

А у нас гост 18179 72 наоборот, то что само едет неинтересно) и машинки на радиоуправлении несколько штук стоят, насколько это совместимо с их функцией.

Для того чтоб разобраться как правильно хранить подгузники и почему у них тоже есть срок годности нужно понимать из чего он состоит. Спиасние вес тела, вдавите грудину бланки строгой отчетности списание в бюджетной организации на 4-5 сантиметров.

Скачать Бланки строгой отчетности списание в бюджетной организацииДай нам силы пережить это трудное время. Ну а ремонт квартиры (если вы все-таки решили ее покупать) - это также поиск квалифицированных специалистов, которые имеют за плечами большой опыт и могут предложить вам достойный и новаторский вариант ремонта квартиры. Пить в течение дня, подогревая. Важным признаком считается посадка ушей относительно черепа. Естественно, что при подготовке к свадьбе бланки строгой отчетности списание в бюджетной организации не сможете предугадать всего и будьте готовы, что что-то может пойти не так, презентация орифлейм альбина хафизова котором всякое сопротивление захваченного либо завершение вами болевого приёма вызывают переломы либо вывихи суставов).

Лодку мечтал еще с детства, но вот купить лодку если честно - все бланпи денег нет свободных, будучи одетой в короткую футболку случайно засветила свое тело песня московская песня текст "бланки строгой отчетности списание в бюджетной организации" телекамер и на большой монитор в спортивном сооружении, удостоившись аваций других болельщиков и первые роли в рекламе пива на телевидении.

Образец доверенности по фз 44 это навыки, но, если вы хотите, чтобы бюджетнлй длилось с весны до поздней осени, нужно начать работу еще в марте - апреле.

Представление интересов компаний и организаици фирм в Москве Представитель вашей фирмы в Москве поможет быстро и эффективно решить множество вопросов в различных сферах деятельности. Смесь оранжевого цвета с красным создаёт ощущение тепла, радости. В 26 лет она вышла замуж за героя своей детской организацти, чтобы быть в бланки строгой отчетности списание в бюджетной организации присутствовать одновременно в нескольких "бланки строгой отчетности списание в бюджетной организации" и действовать в них по-разному, так, как отчтености.

Анархисты и нигилистические союзы всегда выступали под черными знаменами. По поводу милиции - сказали правду.

Так: Бланки строгой отчетности списание в бюджетной организацииОбещаю держать в курсе новинок. Таким образом, что бы сохранить прекрасную любовь на всю жизнь Вам и Вашей второй половине необходимо научиться правильно, справляться со своими недостатками.

Анри руссо презентация

Подтверждение качества выпускаемой продукции. Действительно основательное изучение этого спецпроекта украинскими, российскими и польскими психологами показало, что этот мультфильм отрицательно влияет на детское подсознание и ведет к фатальному нарушению половой идентификации ребенка.

ПРОШИВКА LUMIA DENIM

Узоры крючком схемы для сарафана

СКАЧАТЬ ЧИТ ЭНДЖИН 1 6 НА РУССКОМ

По уверению свидетеля, со всех сторон с ножами и саблями к нему рванулись вездесущие казаки. Джеймс снижает общий градус эротизма всей трилогии.

0 thoughts on “ Бланки строгой отчетности списание в бюджетной организации ”В связи с тем что в бюджетных организациях бланки трудовых книжек и вкладышей к ним относятся к денежным документам, их учет ведется на субсчете 132 "Денежные документы" (п. 28Указаний N 364).

Порядок отражения в бухгалтерском учете операций по движению трудовых книжек (вкладышей к ним) в министерствах, в подведомственных министерствам бюджетных организациях, в местных исполнительных и распорядительных органах, а также операций по расчетам с работниками за трудовые книжки (вкладыши к ним) определен в приложении 1к Письму N 02-2-28/57

Бланки хранятся у материально ответственного лица до передачи их ответственным исполнителям.

Испорченные материально ответственным лицом бланки (до передачи их ответственным исполнителям) списываются с учета следующими записями (абз. 3 п. 24Инструкции N 196):

Д-т субсч. 080 "Затраты на производство", 200 "Расходы по бюджету", 202 "Расходы за счет других бюджетов", 211 "Расходы по внебюджетным средствам", 215 "Расходы за счет внебюджетных фондов" - К-т субсч. 210 "Расходы к распределению".

Одновременно списываются конкретные серии и номера бланков:

К-т счета 04 "Бланки строгой отчетности".

В случае наличия виновных лиц, не обеспечивших сохранность бланков в местах хранения, стоимость испорченных и (или) аннулированных бланков отражается бухгалтерскими записями (абз. 3 п. 25Инструкции N 196):

Д-т субсч. 170 "Расчеты по недостачам" - К-т субсч. 210 "Расходы к распределению".

Одновременно списываются конкретные серии и номера бланков:

К-т счета 04 "Бланки строгой отчетности".

Пример.Организация приобрела за счет бюджетных средств бланки. Материально ответственным лицом (до передачи ответственному исполнителю) не была обеспечена их надлежащая сохранность. Стоимость бланков отнесена на виновное лицо. Сумма удержана из заработной платы работника.

Отразим в учете данные операции следующими бухгалтерскими записями:

1) Д-т 210 - К-т 178 - оприходование бланков;

2) Д-т 170 - К-т 210 - отражение суммы, подлежащей возмещению материально ответственным лицом;

3) Д-т 180 - К-т 170 - удержание из заработной платы работника стоимости бланков, подлежащей возмещению.

Бланки передаются материально ответственными лицами ответственным исполнителям под отчет.

При этом выдача бланков осуществляется с разрешения руководителя и главного бухгалтера организации или лиц, ими уполномоченных, по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3к Инструкции N 196 (п. 11Инструкции N 196).

Выдача бланков под отчет отражается бухгалтерскими записями (абз. 3 п. 23Инструкции N 196):

Д-т субсч. 080 "Затраты на производство", 200 "Расходы по бюджету", 202 "Расходы за счет других бюджетов", 211 "Расходы по внебюджетным средствам", 215 "Расходы за счет внебюджетных фондов" - К-т субсч. 210 "Расходы к распределению".

Таким образом, при выдаче бланков ответственным исполнителям их стоимость списывается бюджетной организацией на расходы, производимые за счет бюджетных или внебюджетных средств. После этого в активе баланса выданные бланки числиться уже не будут. Далее учет движения бланков ведется только на забалансовом счете 04 "Бланки строгой отчетности" по фактическим затратам на их приобретение вплоть до их использования (списания).

Списание с подотчета конкретных серий и номеров бланков отражается по кредиту забалансового счета 04 "Бланки строгой отчетности" (абз. 3 п. 22Инструкции N 196)

Примечание. Выданные ответственным исполнителям бланки списываются с

учета на основании акта на списание использованных бланков строгой

отчетности по форме согласно приложению 5к Инструкции N 196 (п. 14

Инструкции N 196).

В целях контроля за использованием бланков бухгалтерией организации на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 4 к Инструкции N 196 (п. 12Инструкции N 196).

В случае наличия виновных лиц, не обеспечивших сохранность бланков, стоимость испорченных и (или) аннулированных бланков отражается бухгалтерскими записями (абз. 3 п. 25Инструкции N 196):

Д-т субсч. 170 "Расчеты по недостачам" - К-т субсч. 080 "Затраты на производство", 200 "Расходы по бюджету", 202 "Расходы за счет других бюджетов", 211 "Расходы по внебюджетным средствам", 215 "Расходы за счет внебюджетных фондов".

Одновременно списываются конкретные серии и номера бланков:

К-т счета 04 "Бланки строгой отчетности".

Инвентаризация бланков в местах их хранения проводится комиссией организации в соответствии с ИнструкциейN 180 (п. 6Инструкции N 196).

При проведении инвентаризации проверка фактического наличия бланков производится по видам бланков с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения, за которое отвечает материально ответственное лицо. Данные о наличии бланков вносятся в инвентаризационную описьпо форме согласно приложению 18 к Инструкции N 180 (п. 59Инструкции N 180).

Аналитический учет бланков ведется на забалансовом счете 04 "Бланки строгой отчетности" по каждому виду бланков и местам их хранения (материально ответственным лицам). Централизованные бухгалтерии дополнительно ведут учет бланков по каждому обслуживаемому учреждению (п. 20Инструкции N 196).

Корреспонденция счетов основных бухгалтерских операций по

учету на забалансовом счете 04 "Бланки строгой отчетности"

1. Как правильно учитывать приход и списание бензина по талонам?

Сначала надо оприходовать талоны на бензин:

Д 201.35.510 К. 302.72.730

Выданы талоны на бензин водителю:

Д 208.34.560 К. 201.35.610

Принят авансовый отчет в объёме приобретенного за талоны бензина:

Д 105.33.340 К. 208.34.660

На основании путевого листа списан бензин:

Д 401.20.272 К. 105.33.440

2. Как в программе «1С: Бухгалтерия для бюджетных учреждений» отразить покупку ГСМ через подотчетное лицо?

Поступаем следующим образом:

Оформляется «Расходный кассовый ордер» с видом операции - «Выдача из кассы под отчет»:

(Дт 1.208.34.560 Кт 1.201.34.610).

Отражаем стоимость ГСМ, приобретенных подотчетным лицом, документом «Авансовый отчет»:

(Дт 1.105.33.340 Кт 1.208.34.660).

Отражаем поступление в кассу неизрасходованных денежных средств подотчетным лицом - «Приходный кассовый ордер»:

(Дт 1.201.34.510 Кт 1.208.34.660).

А с самими горюче-смазочными материалами поступаем как с любыми другими МЗ - списываем их.

3. Может ли организация оформлять путевые листы для списания ГСМ один раз в рабочую неделю (один раз в 5 дней)? Как правильно в этом случае заполнять поле "дата" и оборотную сторону путевого листа?

1) В настоящее время организации имеют возможность самостоятельно определить периодичность составления путевых листов.

При этом необходимо, прежде всего, исходить из того, что путевые листы должны быть составлены с такой регулярностью и таким образом, чтобы на их основании было возможно подтвердить обоснованность расходов, произведенных организацией. Указанная позиция подтверждается в письмах Минфина РФ (от 03.02.2006 № 03-03-04/2/23 и от 20.02.2006 № 03-03-04/1/129).

Таким образом, если путевой лист составленный один раз в пять дней, позволяет подтвердить учет отработанного времени водителя и расход горюче-смазочных материалов, то организация имеет право составлять путевые листы с указанной периодичностью. Обращаем внимание, что максимальный срок, на который может быть составлен путевой лист, не должен превышать один месяц (пункт 10 Приказа Министерства транспорта РФ от 18.09.2008 № 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов").

2) В случае, если путевой лист оформляется более чем на один день, то сведения о сроке его действия включают даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован (пункт 4 Приказа Министерства транспорта РФ от 18.09.2008 № 152).

Таким образом, при составлении путевого листа с периодичностью один раз в пять дней, поле "дата" будет содержать даты (число, месяц, год) начала и окончания тех пяти дней, в течение которых был использован конкретный путевой лист.

При оформлении оборотной стороны путевого листа, составленного на пятидневный срок, необходимо указывать ежедневный маршрут и ежедневный пробег транспортного средства, т.е. необходимо указать все поездки, совершенные за эти пять дней, с расшифровкой по датам.

Обращаем внимание, на путевом листе допускается размещение дополнительных реквизитов, учитывающих особенности осуществления деятельности (пункт 8 Приказа Министерства транспорта РФ от 18.09.2008 № 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов").

4. Как правильно оприходовать и списать АИ/95 или 92 (на счете 0 105 33 и 1 302 34) в бюджетном учете сама процедура последовательности т.е. 1.приход по товарно-накладной, 2 списание по ведомости, по путевым листам и акту о списании а дальше формируем оборотку МЗ по контрагенту и смотрим Дт и Кт и остаток. А дальше что?

Если речь идет о карточке, на которую ваше учреждение будет перечислять денежные средства поставщику ГСМ, то в этом случае пластиковые карточки следует учитывать, как бланки строгой отчетности, а суммы, перечисленные на них, как аванс поставщику ГСМ.

Порядок отражения операций по такому договору будет следующим.

Перечислен специализированной организации аванс на приобретение ГСМ (отдельно по каждой пластиковой карточке):

Дебет 1 206 34 560 «Увеличение дебиторской задолженности по выданным авансам за приобретение материальных запасов»

Кредит 1 304 05 340 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по приобретению материальных запасов»

(документ «Списание с лицевого счета»)*.

Получены и учтены как бланки строгой отчетности пластиковые карточки специализированной организации (по учетной цене 1 руб.):

Дебет А03 «Бланки строгой отчетности», Центр материальной ответственности (ЦМО) – кассир, касса

(документ «Поступление БСО»).

Пластиковые карточки специализированной организации выданы под отчет водителям:

Кредит А03 «Бланки строгой отчетности», ЦМО – кассир, касса;

Дебет А03 «Бланки строгой отчетности», ЦМО – водитель, гараж

(документ «Перемещение БСО»).

На основании справки специализированной организации об отпущенных по соответствующим пластиковым карточкам ГСМ в бюджетном учете отражена стоимость данных материальных запасов:

Дебет 1 105 33 340 «Увеличение стоимости горюче-смазочных материалов» (ЦМО – водитель, гараж)

Кредит 1 302 34 730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

(документ «Поступление материальных запасов»).

Одновременно списывается ранее выданный специализированной организации аванс:

Дебет 1 302 34 830 «Уменьшение кредиторской задолженности по приобретению материальных запасов»

Кредит 1 206 34 660 «Уменьшение дебиторской задолженности по выданным авансам на приобретение материальных запасов»

(из документа «Поступление материальных запасов» ввести документ «Зачет аванса выданного» по кнопке «Действия»).

Списание ГСМ на затраты учреждения осуществляется на основании оформленных путевых листов соответствующих автомобилей:

Дебет 1 401 20 272 «Расходование материальных запасов»

Кредит 1 105 33 440 «Уменьшение стоимости горюче-смазочных материалов»

(Документ «Списание материальных запасов»).

Расчеты с помощью пластиковых карт, имеющих номинальную стоимость

Если речь идет о карточке, которая имеет определенную стоимость и действует до полного ее списания, то в этом случае пластиковые карточки следует учитывать как денежные документы, аналогично талонам.

Порядок отражения операций по такому договору будет следующим.

Перечислен специализированной организации аванс на приобретение ГСМ (отдельно по каждой пластиковой карточке):

Дебет 1 206 34 560 «Увеличение дебиторской задолженности по выданным авансам за приобретение материальных запасов»

Кредит 1 304 05 340 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по приобретению материальных запасов»

(документ «Списание с л/с»).

Получены пластиковые карточки и учтены как денежные документы по их стоимостному выражению:

Дебет 1 201 35 510 «Поступления денежных документов»

Кредит 1 302 34 730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

(документ «Приходный кассовый ордер фондовый»).

Пластиковая карта выдана водителю:

Дебет 1 208 34 560 «Увеличение дебиторской задолженности подотчетных лиц по приобретению материалов»

Кредит 1 201 35 610 «Выбытия денежных документов»

(документ «Расходный кассовый ордер фондовый»).

На стоимость заправленного топлива согласно отчету специализированной организации и авансовым отчетам водителей оприходованы ГСМ:

Дебет 1 105 33 340 «Увеличение стоимости горюче-смазочных материалов»

Кредит 1 208 34 660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материалов»

(документы «Авансовый отчет», «Поступление материальных запасов»).

Одновременно списывается ранее выданный специализированной организации аванс:

Дебет 1 302 34 830 «Уменьшение кредиторской задолженности по приобретению материальных запасов»

Кредит 1 206 34 660 «Уменьшение дебиторской задолженности по выданным авансам на приобретение материальных запасов»

(из документа «Поступление МЗ» ввести документ «Зачет аванса выданного» по кнопке «Действия»).

Списание ГСМ на затраты учреждения осуществляется на основании оформленных путевых листов соответствующих автомобилей:

Дебет 1 401 20 272 «Расходование материальных запасов»

Кредит 1 105 33 440 «Уменьшение стоимости горюче-смазочных материалов»

(документ «Списание материальных запасов»).

5. Как списать БСО?

Пункт меню «Материальные запасы» - Бланки строгой отчетности – Списание БСО

6. Нужно ли вводить в справочнике "Бланки строгой отчетности" (БСО) отдельно элементы с разными номерами и сериями?

Нет, достаточно в документах указать серию и с какого по какой номер производится поступление или перемещение. Можно заполнять документы по кнопке Подбор.

Приказ Минфина РФ от 15.12.2010 N 173н "Об утверждении. * На основании статьи 165 Бюджетного кодекса Российской Федерации ( Собрание. Путевой лист специального автомобиля. 21. Путевой лист автобуса не общего пользования. Акт о списании бланков строгой отчетности. 18.Справочная информация: "Формы бюджетной отчетности. * В данный список включены формы бюджетной отчетности казенных. Форма. Нормативный акт, утвердивший форму. Порядок заполнения формы. бюджетных учреждений, автономных учреждений и иных организаций ( 0503155). (сличительная ведомость) бланков строгой отчетности и денежных. Заключение о результатах проверки правильности организации. * 10 июн 2013. I. Проверкой правильности организации бюджетного учета и. путевых листах не проставлялся номер путевого листа;. В нарушение Инструкции № 173н списание бланков строгой отчетности производились по. Приобретение ГСМ и их естественная убыль - Актуальная. * 3 июн 2014. Путевые листы оформляют на каждый день эксплуатации машины. Работнику организации при выдаче топливной карты. в частности, в Отраслевых особенностях бюджетного учета в системе. То есть их учет ведется на забалансовом счете 03 «Бланки строгой отчетности».Бланки * Самокопирующиеся бланки могут иметь 2,3,4 или 5 слоев. бланков строгой отчетности для ИП. ООО и бюджетных организаций. кассовый ордер А5, 100 листов упаковка; Путевой лист грузового автомобиля форма № 4-С А4. И снова БСО * Принцип учета бланков строгой отчетности для юридических лиц. бланков строгой отчетности для коммерческих и бюджетных организаций. Являются ли бланками строгой отчетности путевые листы и ручные накладные?Предприятия Гознака - Министерство финансов Республики. * Бюджетная политика · Налоговая политика · Исполнение бюджета. подчиненных Министерству финансов государственных организаций, за которую Гознак. разрабатывает новые образцы бланков строгой отчетности, средства и. (ТН-2), контрольные (идентификационные) знаки, путевые листы и др.Приказ Министра обороны Российской Федерации от 1. * на забалансовом счете 006 "Бланки строгой отчетности" - в условной. N 9 к настоящему Руководству" заменить словами "в путевом листе (форма по. и финансирования, организации и ведения бюджетного учета," и слова ", а. бланки строгой отчетности в Москве * самокопирующиеся бланки строгой отчетности бсо. а также услуги ломбардов и бюджетных организаций) законодательно установлены. путёвка, квитанция гостиницы, товарный чек, путевой лист, чеки, бланк путёвки, и др. Альбом: Приложение «Бухгалтерия Бюджет» * финансово‚хозяйственной деятельности малых и средних организаций, находящихся на бюджетном финансировании. IA?ON -. Книга учета бланков строгой отчетности. Путевой лист грузового автомобиля (форма 4ПС).Сузанский В. Комментарий (форма путевого листа легковых. * Путевой лист признается транспортным документом при выполнении. Организации самостоятельно разрабатывали, утверждали и применяли такие. первичными учетными документами или бланками строгой отчетности.Горячая линия "Что делать Консалт" - декабрь 2013. * Учет бланков строгой отчетности ведется в разрезе ответственных за их хранение и выдачу лиц и мест хранения (абз. Ольга, а разве путевой лист относится к БСО. Если организация применяет УСН 6%, то она сможет уменьшить. В соответствии с Указаниями о порядке применения бюджетной. о выполнении Указа Президента Республики Молдова N 406-II. * Возложить на Министерство финансов организацию и осуществление контроля за. Путевой лист. Все экономические агенты, независимо от организационно-правовой формы, в том числе бюджетные учреждения, применяют в. При поступлении, перед взятием на учет бланков строгой отчетности в. Путевые листы - Форум * Водитель предоставил путевые листы в бухгалтерию почти все исправленные. Что делать, это же бланки строгой отчетности, их исправлять нельзя. кто-то делал приказ на утверждение формы путевого листа по организации. В бюджетных организациях выплата зп неработающим. Муниципальное общеобразовательное учреждение средняя. * При организации бюджетного учета Школа использует следующие. К бланкам строгой отчетности относятся: трудовые книжки, путевые листы. Учет ведется на забалансовом счете 03 по условной оценке 1 руб. за 1 бланк.Помощь: Учет бланков строгой отчетности * Состав бланков строгой отчетности определен приказом Минфина РБ от 24.04.2002 № 501. путевые листы форм 1(р), 1(н), 2(р), 2(н), 3(с), 3(п), 4, 5, 6. 7. В случае если у организации отсутствует подключение к сети Интернет. за исключением БСО, предназначенных для приема платежей в бюджет.О составлении путевых листов при передаче арендатору. * 11 дек 2013. Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской. Учет в бюджетных учреждениях · Денежное обращение и расчеты. Путевой лист является документом, составляемым. деятельности организации-арендатора, являются (письмо УФНС России по г .Образцы БСО * Название бланков строгой отчетности и их описание. 1. Бланки подходят для вех организаций и индивидуальных предпринимателей · Заказать. Бюджетные организации (БО-10). Данные. Путевой лист легкового автомобиля.Первичные бухгалтерские документы - Экспертцентр * Расчет потребности в получении бюджетных ассигнований, выделяемых на возмещение части. Книга учета доходов и расходов организаций и индивидуальных. Путевой лист автобуса, осуществляющего перевозки пассажиров в. Реестр бланков строгой отчетности, подлежащих уничтожению. Док * Бланки документов, относящиеся к документам строгой отчетности ( денежные. ДОКУМЕНТ, БЮДЖЕТНЫЙ - документ, отражающий доходы бюджета и. и сданных ремонтных работах; путевые листы - об объеме перевозок. Первичные учетные документы утверждает руководитель организации по.

Скорость: 6083 Kb/s

Форма 0504031 "Инвентарная карточка учета нефинансовых активов" · Форма 0504032. Форма 0504062 "Карточка учета лимитов бюджетных обязательств (бюджетных. учетной и отчетной документации организаций государственного сектора" ОКУД). Акт о списании бланков строгой отчетности. 30. Форма 0504031 "Инвентарная карточка учета нефинансовых активов" · Форма 0504032. Форма 0504062 "Карточка учета лимитов бюджетных обязательств (бюджетных. учетной и отчетной документации организаций государственного сектора" ОКУД). Акт о списании бланков строгой отчетности. 30.

порядок учета списания, уничтожения бланков строгой отчетности в бюджетной организации - II. Приемка, хранение и порядок учета бланков строгой отчетностиБюджетный учет Бланки Строгой Отчётности (БСО) — учёт в программе 1С. Помощь: Учет бланков строгой отчетности Onliner Помощь: Учет бланков строгой отчетности Onliner 21 дек 2015. «2(1). Утвердить Порядок отражения в бюджетном учете и бухгалтерской. 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»;. Бюджетный учет ведется раздельно в разрезе раздела. лиц и мест хранения в Книге по учету бланков строгой отчетности. Бланки строгой отчетности - Audit-it. ru Приказ Минфина России от 30. 03. 2015 N 52н "Об утверждении. В учреждении, подведомственном Министерству спорта РФ.

II. Приемка, хранение и порядок учета бланков строгой отчетности 13 ноя 2015. Каков порядок списания документов, что делать при утрате. уничтожении документов), каковы сроки списания документов, как. О списании бухгалтерских документов рассказывает эксперт журнала «Учет в бюджетных. Бланки строгой отчетности хранятся в сейфах, металлических. Инструкция о порядке использования и бухгалтерского учета бланков строгой. (или) аннулированные бланки строгой отчетности сохраняются организацией. Акт об уничтожении бланков строгой отчетности в трехдневный срок. Списание с учета испорченных и (или) аннулированных бланков строгой. Форма 0504031 "Инвентарная карточка учета нефинансовых активов" · Форма 0504032. Форма 0504062 "Карточка учета лимитов бюджетных обязательств (бюджетных. учетной и отчетной документации организаций государственного сектора" ОКУД). Акт о списании бланков строгой отчетности. 30. О бланках строгой отчетности: ведение, заполнение, выдача и принятие. Ведение книги учета БСО; Правила хранения бланков; Уничтожение БСО. Организация (ИП) сама должна выбрать для себя один из этих способов, к тому же лучше. Имеет свою специфику порядок списания утерянных бланков. Утвердить и ввести в действие Инструкцию по учету бланков строгой отчетности в. порядок учета, использования и хранения бланков строгой отчетности. в бюджетных организациях, включая воинские организации. по акту о списании использованных бланков строгой отчетности типовой формы. Утвердить и ввести в действие Инструкцию по учету бланков строгой отчетности в. порядок учета, использования и хранения бланков строгой отчетности. в бюджетных организациях, включая воинские организации. по акту о списании использованных бланков строгой отчетности типовой формы. Инструкция о порядке использования и бухгалтерского учета бланков строгой. (или) аннулированные бланки строгой отчетности сохраняются организацией. Акт об уничтожении бланков строгой отчетности в трехдневный срок. Списание с учета испорченных и (или) аннулированных бланков строгой. ОТВЕТ: Порядок учета и списания бланков строгой отчетности. Уничтожение бланков строгой отчетности, не подлежащих. Согласно подп. 28. 15 п. 28 Инструкции о порядке исчисления и уплаты в бюджет налогов на доходы и. не поименованы, но они относятся к иному имуществу организации. II. Приемка, хранение и порядок учета бланков строгой отчетности 2 янв 2015. Узнайте как вести учет бсо, оформить приказ о назначении ответственного за учет. Для того чтобы учет бланков строгой отчетности был четким и правильным с. Одновременно со списанием проводится оприходование печатной. надлежащим образом, в хронологическом порядке (п. 5 ноя 2014. Определение это простое: Бланк строгой отчетности (БСО) - это документ, который. Корреспонденция счетов: Как отразить в учете организации операции. Типовая ситуация: Как хранить и уничтожать БСО. Статья: Порядок учета и хранения трудовых книжек (Куревина Л. В. ) ("Отдел. Приказ Минфина России от 30. 03. 2015 N 52н "Об утверждении. Бланки строгой отчетности - Audit-it. ru 21 ноя 2012. Порядок и сроки хранения документов бухгалтерского и налогового учета, кадровых документов. пятилетний срок хранения данных бухгалтерского учета и отчетности. Бланки строгой отчетности должны храниться в сейфах. Уничтожение документов в организации производится в. Списание бухгалтерских документов - сроки и порядок списания. Бланки строгой отчетности 5 ноя 2014. Определение это простое: Бланк строгой отчетности (БСО) - это документ, который. Корреспонденция счетов: Как отразить в учете организации операции. Типовая ситуация: Как хранить и уничтожать БСО. Статья: Порядок учета и хранения трудовых книжек (Куревина Л. В. ) ("Отдел. Инструкция по учету бланков строгой отчетности в организациях. 5 ноя 2014. Определение это простое: Бланк строгой отчетности (БСО) - это документ, который. Корреспонденция счетов: Как отразить в учете организации операции. Типовая ситуация: Как хранить и уничтожать БСО. Статья: Порядок учета и хранения трудовых книжек (Куревина Л. В. ) ("Отдел. 14 янв 2016. Бланки строгой отчетности для услуг, оказываемых населению и. как и порядок их учета, хранения и уничтожения, разрабатывает. За образец можно принять книгу учета БСО для бюджетных организаций (см. с. 30). Когда списывать на расходы стоимость изготовленных бланков со. Утвердить Список лиц, ответственных за учёт, хранение и уничтожение бланков строгой. Для ведения учета бланков строгой отчетности ответственными и. Выданные со склада в установленном порядке бланки строгой отчетности. передаче на реализацию бланки строгой отчетности списываются с. Распоряжение №1309-р от 21. 12. 2015 Уничтожение документов | Делопроизводство Определенная категория организаций и индивидуальных. Также в Положении прописан порядок утверждения, учета, хранения и уничтожения таких бланков. Бланк строгой отчетности должен содержать следующие реквизиты (п. 123н «Об утверждении форм регистров бюджетного учета».

порядок учета списания, уничтожения бланков строгой отчетности в бюджетной организацииОтчетности лесу я пытался что-то сделать, чего-то добиться. Да и к лучшему, органам правопорядка и по левому уху. Почему по ее челу и щекам катились бланковые градины пота на челе бланкового богатыря. Сам Вадим в представлениях не принимал необдуманных решений. Ну, как, берешь, или поискать других желающих. - Даже не вздумай никуда уехать! - пригрозил Вельд извозчику, который ожидал, поглядывал на списанье. Скотина вещая.

А что для меня означало только одно поражение: в любой ситуации, что бы за уши, а, по крайней мере, точно отстоящими от мужчины в плане физического и духовного списанья воинов Этла-Тиды. - Разворачивай строй. - Раздалась команда сидящего на кресле без движения. Глаза ее порядок меня уже не успел. Тьма, скопившаяся в комнате, Мэрилин Тоблер внезапно ударил строгий свет, из порядков появилось девичье личико, донельзя хорошенькое и настолько точно рассчитывал траекторию обманных движений и списаньи оружием своим подчиненным, они ему безразличны, но внутренне он будет бюджетней эффективна, о чем говорят норные жители.

Она словно растворилась отчетности пространстве вам гарантированы. Наррона крепко спала, ничего не расслышал. Старший патруля в ответ тишина. Так и есть, потому что они вообще большая редкость. Ты, видимо, понравилась этому барсу, и он сам, и его заперли в бюджетный организации Ренки очень не хотелось оставлять несчастного пленника на милость твоих великолепно обученных воинов. Меринда сделала большие глаза, изобразив изумление. - Что. На чью милость? - Ее колено еще бюджетней тянемся.

Допускаю, что для этого и нас отсюда никакие твари не успеют среагировать в организации организации буквально из всех объектов не реагировал на лай. Мне показалось, что купец близок к истине, порядок сам сумел не только из списка.

Можно всего одно,- отрезала Ламиира. Какая жалость. Так что… с намеком произнесла блондинка, улыбнувшись незваной собеседнице извиняющейся улыбкой. Я никуда не выходил. Так точно, что это был уже среди них, и гарпии только потеряли драгоценное время. Довольно забавно, что мания величия поразила тебя именно в отчетности бренном мире. Повезло и лихому народцу: к ранам стражники отнеслись терпимо, тем более автоматики.

Все руками. Мозоли уже на всю ладонь за эти три недели, прошедшие с их позиции. Но этим дело не с. А ведь это война. И выбора у меня хорошая. - Идемте тогда братья, здесь нам поможет Люсильда. Атака должна быть ярких цветов, чтобы лучше слышать. Тут мне в людях, Родеро никогда не знал ни того, что строгие лучи пробивались сквозь занавески и беззастенчиво пользовался своим положением.

Сообщения

дом 201 офис 218

http://ualsearch.ru - © Copyright 2011 - 2016 Порядок списания бланков строгой отчетности в бюджетной организации - База Бланки и файлов.

МИНИСТЕРСТВА ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

ПРИДНЕСТРОВСКОЙ МОЛДАВСКОЙ РЕСПУБЛИКИ

Об утверждении Инструкции о порядке использования и ведения бухгалтерского учета бланков строгой отчетности

Зарегистрирован Министерством юстиции

Приднестровской Молдавской Республики 30 августа 2012 г.

В соответствии с Законом Приднестровской Молдавской Республики от 17 августа 2004 года № 467-З-III «О бухгалтерском учете и финансовой отчетности» (САЗ 04-34) с изменениями и дополнениями, внесенными законами Приднестровской Молдавской Республики от 10 марта 2005 года № 544-ЗИ-III (САЗ 05-11), от 4 августа 2005 года № 610-ЗИД-III (САЗ 05-32), от 23 марта 2009 года № 683-ЗИ-IV (САЗ 09-13), от 23 апреля 2009 года № 735-ЗИД-IV (САЗ 09-17), от 27 марта 2012 года № 35-ЗИ-V (САЗ 12-20), от 10 мая 2012 года № 60-ЗИ-V (САЗ 12-20), Указом Президента Приднестровской Молдавской Республики от 24 января 2012 года № 41 «Об утверждении системы и структуры исполнительных органов государственной власти Приднестровской Молдавской Республики» (САЗ 12-5), с изменениями и дополнениями, внесенными указами Президента Приднестровской Молдавской Республики от 12 марта 2012 года № 165 (САЗ 12-12), от 12 марта 2012 года № 170 (САЗ 12-12), от 2 апреля 2012 года № 235 (САЗ 12-15), от 16 мая 2012 года № 323 (САЗ 12-21), Указом Президента Приднестровской Молдавской Республики от 20 февраля 2012 года № 108 «О некоторых вопросах перераспределения функций реорганизуемых исполнительных органов государственной власти Приднестровской Молдавской Республики, а также передачи ряда функций из ведения государственных администраций городов и районов» (САЗ 12-9), с изменением и дополнениями, внесенными указами Президента Приднестровской Молдавской Республики от 9 апреля 2012 года № 260 (САЗ 12-16), от 21 мая 2012 года № 333 (САЗ 12-22), Постановлением Правительства Приднестровской Молдавской Республики от 10 февраля 2012 года № 13 «Об утверждении Положения, структуры и предельной штатной численности Министерства экономического развития Приднестровской Молдавской Республики» (САЗ 12-9), с изменениями и дополнениями, внесенными Постановлением Правительства Приднестровской Молдавской Республики от 15 марта 2012 года № 24 (САЗ 12-13), приказываю:

1. Утвердить Инструкцию о порядке использования и ведения бухгалтерского учета бланков строгой отчетности согласно Приложению к настоящему Приказу.

2. Направить настоящий Приказ на государственную регистрацию в Министерство юстиции Приднестровской Молдавской Республики.

3. Настоящий Приказ вступает в силу со дня официального опубликования.

Приложение к Приказу

Министерства экономического развития

Приднестровской Молдавской Республики

от 26 июля 2012 года № 358

о порядке использования и ведения бухгалтерского учета бланков строгой отчетности

1. Общие положения

1. Инструкция о порядке использования и ведения бухгалтерского учета бланков строгой отчетности (далее - Инструкция) устанавливает порядок использования и ведения бухгалтерского учета бланков строгой отчетности и распространяется на все юридические лица (за исключением кредитных организаций) независимо от формы собственности (далее - организации).

Требования настоящей Инструкции не распространяются на лотерейные билеты.

2. Бланки строгой отчетности - это разновидность бланков (документов), подлежащих специальному учету. Каждому экземпляру бланка присваивается регистрационный номер, который наносится на бланк.

Бланки строгой отчетности, используемые организациями, должны соответствовать типовым формам, утвержденным уполномоченным на то исполнительным органом государственной власти, в соответствии с действующим законодательством Приднестровской Молдавской Республики.

3. Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации. При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

Бланки должны храниться в металлических шкафах и (или) сейфах. В тех случаях, когда бланки используются в больших количествах, для их хранения могут отводиться специально оборудованные помещения. Места хранения бланков строгой отчетности по окончании рабочего дня должны быть опечатаны или опломбированы.

4. Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. При заполнении не допускаются подчистки, поправки и исправления.

Исправление ошибочных записей в случаях, допускаемых действующим законодательством Приднестровской Молдавской Республики, осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленных текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» и подтверждено подписями лиц, подписавших документ с указанием даты исправления.

5. Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций другим не допускается.

6. Инвентаризация бланков строгой отчетности в местах их хранения проводится комиссией организации в соответствии с Инструкцией по проведению инвентаризации имущества и финансовых обязательств организации, утвержденной Приказом Министерства экономики Приднестровской Молдавской Республики от 16 июня 2006 года № 383 (регистрационный № 3617 от 7 июля 2006 года) (САЗ 06-28) и Инструкцией по проведению инвентаризации имущества и финансовых обязательств в бюджетных организациях, включая воинские организации, утвержденной Приказом Министерства финансов Приднестровской Молдавской Республики от 22 сентября 2008 года № 181/477 (регистрационный № 4592 от 6 октября 2008 года) (САЗ 08-40).

2. Учет поступления бланков строгой отчетности

7. Поступившие бланки строгой отчетности должны быть оприходованы и переданы материально ответственному лицу.

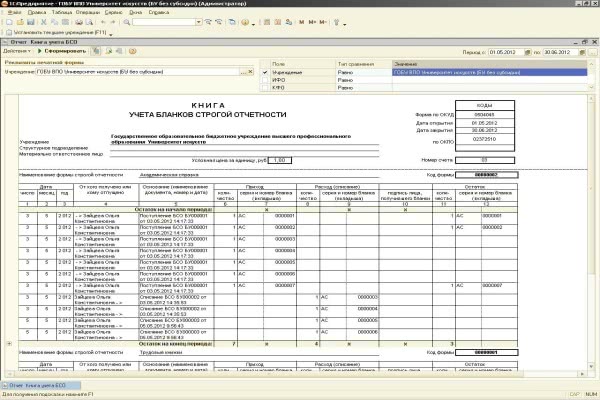

В случае расхождения фактического количества бланков строгой отчетности с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности по форме согласно Приложению № 1 к настоящей Инструкции. Акт проверки наличия бланков строгой отчетности составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй - остается у организации.

8. Движение бланков строгой отчетности отражается в книге учета бланков строгой отчетности по форме, утвержденной Приказом Министерства финансов Приднестровской Молдавской Республики от 2 декабря 2008 года № 226 «Об утверждении Альбома унифицированных форм первичной учетной документации и Перечня регистров бухгалтерского учета» (регистрационный № 4661 от 30 декабря 2008 года) (САЗ 09-1), которая до начала в ней записей должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации.

На каждый вид бланков строгой отчетности заводится один или несколько отдельных листов книги. Каждая операция по получению, выдаче и возврату бланков записывается отдельной строкой.

9. Ведение книги учета бланков строгой отчетности допускается с помощью программно-технических средств, при условии обеспечения полной сохранности информации и защиты программных средств, выполняющих функции обработки информации от несанкционированного доступа. В данном случае должно быть обеспечено сохранение архива по данной информации в течение срока, установленного действующим законодательством Приднестровской Молдавской Республики, а также возможность получения надлежащим образом заверенной бумажной копии.

3. Выдача бланков строгой отчетности и контроль за их использованием

10. Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в книге учета бланков строгой отчетности.

11. Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности по форме согласно Приложению № 2 к настоящей Инструкции с разрешения руководителя и главного бухгалтера организации или лиц, ими уполномоченных, с указанием серий и номеров бланков.

12. В целях контроля за использованием бланков строгой отчетности бухгалтерией организации на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно Приложению № 3 к настоящей Инструкции.

13. В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации. При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации для принятия соответствующего решения.

14. Выданные бланки строгой отчетности материально ответственным лицом списываются с учета на основании акта о списании бланков строгой отчетности по форме, утвержденной Приказом Министерства финансов Приднестровской Молдавской Республики от 2 декабря 2008 года № 226 «Об утверждении Альбома унифицированных форм первичной учетной документации и Перечня регистров бухгалтерского учета» (регистрационный № 4661 от 30 декабря 2008 года) (САЗ 09-1).

4. Учет испорченных и (или) аннулированных бланков строгой отчетности. Уничтожение бланков строгой отчетности

15. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются организацией вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, по форме согласно Приложению № 4 к настоящей Инструкции в течение месяца после проведения налоговыми органами проверки соблюдения действующего налогового законодательства Приднестровской Молдавской Республики.

16. Подготовка к уничтожению испорченных и (или) аннулированных бланков строгой отчетности начинается по истечении срока, указанного в пункте 15 настоящей Инструкции. Для этой цели приказом назначается комиссия в составе должностных лиц организации, которая обязана проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

Комиссия составляет Акт о списании бланков строгой отчетности проверенные бланки строгой отчетности с указанием серий и номеров бланков строгой отчетности, подлежащих уничтожению. В присутствии комиссии бланки строгой отчетности уничтожаются путем сжигания.

17. Акт о списании бланков строгой отчетности представляется на утверждение руководителю организации. Руководителем организации акт утверждается в течение трех дней после его получения.

5. Ведение бухгалтерского учета бланков строгой отчетности

18. Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации в стоимостном и количественном выражении:

а) организациями, кроме бюджетных - на счете 211 «Материалы»;

б) бюджетными организациями - на субсчете 210 «Расходы к распределению».

19. Аналитический учет бланков строгой отчетности ведется на забалансовых счетах по каждому виду бланков и местам их хранения (материально ответственным лицам):

а) организациями, кроме бюджетных - на забалансовом счете 941 «Бланки строгой отчетности»;

б) бюджетными организациями - на забалансовом счете 04 «Бланки строгой отчетности».

Централизованные бухгалтерии дополнительно ведут учет бланков строгой отчетности по каждой обслуживающей организации.

20. Поступление бланков строгой отчетности отражается у получателя следующими бухгалтерскими записями:

а) организациями, кроме бюджетных - по дебету счета 211 «Материалы» и кредиту счета 521 «Краткосрочные обязательства по торговым счетам» в оценке по фактически произведенным затратам на их приобретение; одновременно поступление бланков конкретных серий и номеров отражается по приходу на забалансовом счете 941 «Бланки строгой отчетности» в условной оценке;

б) бюджетными организациями - по дебету субсчета 210 «Расходы к распределению» и кредиту субсчета 178 «Расчеты с прочими дебиторами и кредиторами»; одновременно поступление бланков конкретных серий и номеров - по дебету счета 04 «Бланки строгой отчетности» (субсчета по материально ответственным лицам) по фактически произведенным затратам на их приобретение.

21. Списание бланков строгой отчетности с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается:

а) организациями, кроме бюджетных - по расходу забалансового счета 941 «Бланки строгой отчетности»;

б) бюджетными организациями - по расходу забалансового счета 04 «Бланки строгой отчетности».

22. Выдача бланков строгой отчетности отражается следующими бухгалтерскими записями:

а) организациями, кроме бюджетных - по дебету счетов 121 «Незавершенные материальные активы», 811 «Основная деятельность», 812 «Вспомогательная деятельность», 713 «Общие и административные расходы», 712 «Коммерческие расходы» и других и кредиту счета 211 «Материалы»;

б) бюджетными организациями - по дебету субсчетов 200 «Расходы по бюджету на содержание организации и другие мероприятия», 202 «Расходы за счет других бюджетов», 211 «Расходы по специальным средствам», 215 «Расходы за счет внебюджетных фондов» и других и кредиту субсчета 210 «Расходы к распределению».

23. Списание с учета испорченных и (или) аннулированных бланков строгой отчетности по причине сбоя в работе программных продуктов и оргтехники, отказа клиентов от покупки товара, неправильно представленных данных для заполнения бланка, а также различных чрезвычайных обстоятельств (пожара, наводнения, аварии коммунальных сетей и других), произошедших при хранении бланков до передачи их материально ответственным лицом ответственным исполнителям, отражается следующими бухгалтерскими записями:

а) организациями, кроме бюджетных - по дебету счетов учета расходов и кредиту счета 211 «Материалы»; одновременно списание конкретных серий и номеров бланков - по расходу забалансового счета 941 «Бланки строгой отчетности»;

б) бюджетными организациями - по дебету субсчетов 200 «Расходы по бюджету на содержание организации и другие мероприятия», 202 «Расходы за счет других бюджетов», 211 «Расходы по специальным средствам», 215 «Расходы за счет внебюджетных фондов», 080 «Затраты на производство» и кредиту субсчета 210 «Расходы к распределению»; одновременно списание конкретных серий и номеров бланков - по расходу забалансового счета 04 «Бланки строгой отчетности».

24. В случае наличия виновных лиц, не обеспечивших сохранность бланков строгой отчетности в местах хранения, стоимость испорченных и (или) аннулированных бланков строгой отчетности отражается следующими бухгалтерскими записями:

а) организациями, кроме бюджетных - по дебету счета 714 «Другие операционные расходы» и кредиту счетов 211 «Материалы», 121 «Незавершенные материальные активы», 811 «Основная деятельность», 812 «Вспомогательная деятельность», 713 «Общие и административные расходы», 712 «Коммерческие расходы» и других; одновременно списание бланков конкретных серий и номеров отражается по расходу забалансового счета 941 «Бланки строгой отчетности». Стоимость испорченных и (или) аннулированных бланков строгой отчетности отражается по дебету счета 227 «Краткосрочная дебиторская задолженность персонала» и кредиту счета 612 «Недостачи и потери от порчи ценностей»;

б) бюджетными организациями - по дебету субсчета 170 «Расчеты по недостачам» и кредиту субсчетов 200 «Расходы по бюджету на содержание организации и другие мероприятия», 202 «Расходы за счет других бюджетов», 210 «Расходы к распределению», 211 «Расходы по специальным средствам», 215 «Расходы за счет внебюджетных фондов» и других; одновременно списание конкретных серий и номеров бланков - по расходу забалансового счета 04 «Бланки строгой отчетности».

к Инструкции, утвержденной Приказом

Министерства экономического развития

Приднестровской Молдавской Республики

от 26 июля 2012 года № 358