Рейтинг: 4.8/5.0 (1869 проголосовавших)

Рейтинг: 4.8/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

Показатели отражаются в Справке в составе Баланса (ф. 0503730) в разрезе деятельности с целевыми средствами (графы 4, 8 деятельности по государственному заданию (графы 5, 9 приносящей доход деятельности (графы 6, 10) и итогового показателя на начало года и конец отчетного периода (графы 7, 11 соответственно). Перечень дополнительных аналитических показателей по строкам в том числе устанавливается учреждением в рамках формирования учетной политики с учетом требований учредителя к аналитике.

Представление годовой бюджетной отчетностиБлизится к завершению текущий финансовый год, и учебные заведения, как и все бюджетные учреждения, будут составлять годовой отчет за 2008 год. В данной статье рассмотрим основные моменты по заполнению форм бюджетной отчетности, а также приведем контрольные соотношения, которые нужно соблюдать при ее составлении. Приказом Минфина РФ от N 128н утверждена Инструкция о.

Справка о наличии имущества и обязательств на забалансовых счетах 21. Справка о наличии имущества и обязательств на забалансовых счетах (далее в целях настоящей Инструкции - Справка в составе Баланса (ф. 0503730) формируется на основании показателей по учету имущества и обязательств, отраженных по следующим забалансовым счетам: счет 01 Имущество, полученное в пользование (строка 010) - в разрезе.

Напомним общие правила составления отчетности. Заполнение форм бюджетной отчетности ликвидационного баланса бюджетного учреждения форма 230 производится на основании данных Главной книги и (или) показателей форм бюджетной отчетности, обобщенных путем суммирования одноименных показателей по соответствующим строкам и графам с исключением в установленном Инструкцией 128н порядке взаимосвязанных показателей по консолидируемым позициям форм бюджетной отчетности. Показатели в формах указываются в рублях с точностью до второго знака после запятой. Формы бюджетной отчетности должны быть подписаны руководителем учреждения и главным бухгалтером. Инструкция N 128н обязывает подписывать формы бюджетной отчетности, содержащие плановые и аналитические показатели, также руководителя финансово-экономической службы. Если бюджетный учет учреждения ведет специализированная организация или централизованная бухгалтерия, то отчетность подписывается.

Программа, также, содержит:

Руб.) ние итого: перечень машин, оборудования и других основных средств Инвентар- Наимено- Год ввода в Фактический Остаточная ный номер вание эксплуата- физический стоимость N п/п оборудова- объекта, его Марка цию износ (тыс. Руб.) ния местонахож- дение итого: перечень объектов незавершенного капитального строительства и неустановленного оборудования Незавершенное капитальное строительство N п/п Наименование объекта, Год начала строительства Фактически выполненный объем работ его местонахождение тыс. Руб. Итого: Неустановленное оборудование N п/п Наименование объекта, его местонахождение Балансовая стоимость (тыс. Руб.) 1 2 3 итого: перечень долгосрочных финансовых вложений Наименование Стоимость по активу баланса (тыс. Руб.) Долгосрочные финансовые вложения - всего в том числе: итого.

Переносимая версия Download Master

Download Master Portable

Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений Российская газета.

Согласован утвержден _ Общим собранием акционеров (отметка органа, осуществля- Протокол N_ от _._._ _ ющего государственную реги- _ страцию юридических лиц промежуточный ликвидационный баланс _ акционерного общества_ (открытого / закрытого) (наименование для обществ с ограниченной ответственностью содержание ликвидационного баланса аналогично. Утверждена Министерством финансов, российской Федерации для периодической бухгалтерской отчетности за 1995 г. Бухгалтерский баланс, кОДЫ.

Примечание рцпи! Приказ вводится в действие с. В целях реализации статьи 117 Бюджетного кодекса Республики Казахстан приказываю: 1. Утвердить: 1) формы финансовой отчетности: форма 1 «Бухгалтерский баланс согласно приложения 1 к настоящему приказу; форма 2 «Отчет о результатах финансовой деятельности согласно приложения 2 к настоящему приказу; форма 3 «Отчет о движении денег на счетах государственного учреждения по.

8. Председатель комиссии и ее состав утверждаются распоряжением администрации города. В состав комиссии входят должностные лица структурных подразделений администрации города, правоохранительных органов и других ведомств, к компетенции которых относится обеспечение охраны особо важных объектов и организация контроля. 9. Комиссия осуществляет свою деятельность в соответствии с планом работы, который принимается на заседании комиссии и утверждается ее председателем. 10. Заседания комиссии проводятся один раз в квартал. Заседание считается правомочным. Если на нем присутствуют не менее половины ее членов. 11. Члены комиссии участвуют в ее заседаниях без права замены. 12. Решения, принимаемые комиссией, носят рекомендательный характер. 13. К работе в комиссии при необходимости.

Постановление об отказе в совершении нотариального действия Постановление об отказе в совершении нотариального действия - Нотариальная палата вносит такие сведения в реестр нотариальных действий единой информационной системы нотариата в течение двух рабочих дней со дня их поступления. Статья 38. Нотариальные действия, совершаемые должностными лицами консульских учреждений Российской Федерации Должностные лица консульских учреждений Российской Федерации совершают следующие нотариальные действия: 1) удостоверяют сделки, кроме договоров об отчуждении недвижимого имущества, находящегося на.

Постановление об отказе в совершении нотариального действия - Нотариальная палата вносит такие сведения в реестр нотариальных действий единой информационной системы нотариата в течение двух рабочих дней со дня их поступления. Статья 38. Нотариальные действия, совершаемые должностными лицами консульских учреждений Российской Федерации Должностные лица консульских учреждений Российской Федерации совершают следующие нотариальные действия: 1) удостоверяют сделки, кроме договоров об отчуждении недвижимого имущества, находящегося на.

Новый формы 4 фсс 4фсс за 1 квартал 2014 года Новый формы 4 фсс 4фсс за 1 квартал 2014 года - Приказ ФСС РФ Приказ ФСС РФ от N 59, который внес изменения в прежнюю форму, зарегистрирован в Минюсте России г. N 36505. Что обновилось в новой форме 4-ФСС 2016:Из титульного листа бланка 4-ФСС убрано поле с кодом территории (ранее она называлась «код по окато. При этом место для кода октмо в новой форме 4-ФСС.

Новый формы 4 фсс 4фсс за 1 квартал 2014 года - Приказ ФСС РФ Приказ ФСС РФ от N 59, который внес изменения в прежнюю форму, зарегистрирован в Минюсте России г. N 36505. Что обновилось в новой форме 4-ФСС 2016:Из титульного листа бланка 4-ФСС убрано поле с кодом территории (ранее она называлась «код по окато. При этом место для кода октмо в новой форме 4-ФСС.

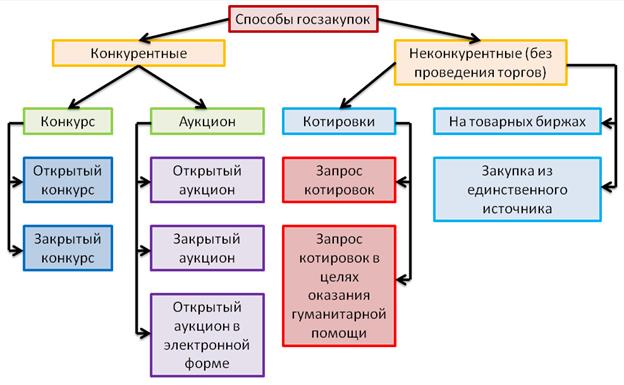

Количество фирм предоставляют свой заполнения котировочной заявки Количество фирм предоставляют свой заполнения котировочной заявки - Полезная информация, статьи Консультант Плюс, консультант Плюс проф, консультант Плюс проф новая технология, призванная заменить Технологию 3000 и включающая множество нововведений. Подробнее. Консультант Плюс и федеральные нормативно-правовые акты. Консультант Плюс система, которая предоставляет доступ к полному набору документов и нормативно-правовых актов. Подробнее. Консультант Плюс: использование системы в судебной практике. В условиях текущей экономической ситуации.

Количество фирм предоставляют свой заполнения котировочной заявки - Полезная информация, статьи Консультант Плюс, консультант Плюс проф, консультант Плюс проф новая технология, призванная заменить Технологию 3000 и включающая множество нововведений. Подробнее. Консультант Плюс и федеральные нормативно-правовые акты. Консультант Плюс система, которая предоставляет доступ к полному набору документов и нормативно-правовых актов. Подробнее. Консультант Плюс: использование системы в судебной практике. В условиях текущей экономической ситуации.

Анализ успеваемости и качества знаний за 1 четверть Анализ успеваемости и качества знаний за 1 четверть - Сравнительный анализ качества знаний по предметамПредмет у.г. У.г.Русский язык46,5 (П)39 (П)Литература64(П)71 (П)Английский span title= язык5256История73,274,98Обществознание7560,85Природоведение8490Географ. style= border-bottom: 1px dashed #000080; язык5256История73,274,98Обществознание7560,85Природоведение8490Географ. /span (м)9798Технология (д)92,698,4Физическая культура94,295,5ОБЖ8178,9Выводы и предложения1.Классным руководителям довести до сведения родителей неуспевающих учеников информацию о полученных неудовлетворительных отметках.2.Классным руководителям и учителям предметникам взять под особый контроль успеваемость учащихся, имеющих в четверти одну «3».

Анализ успеваемости и качества знаний за 1 четверть - Сравнительный анализ качества знаний по предметамПредмет у.г. У.г.Русский язык46,5 (П)39 (П)Литература64(П)71 (П)Английский span title= язык5256История73,274,98Обществознание7560,85Природоведение8490Географ. style= border-bottom: 1px dashed #000080; язык5256История73,274,98Обществознание7560,85Природоведение8490Географ. /span (м)9798Технология (д)92,698,4Физическая культура94,295,5ОБЖ8178,9Выводы и предложения1.Классным руководителям довести до сведения родителей неуспевающих учеников информацию о полученных неудовлетворительных отметках.2.Классным руководителям и учителям предметникам взять под особый контроль успеваемость учащихся, имеющих в четверти одну «3».

Новой анкеты для оформления визы в германию г москва Новой анкеты для оформления визы в германию г москва - Процедура подачи документов. Подать документы на оформление визы в Финляндию можно в.

Новой анкеты для оформления визы в германию г москва - Процедура подачи документов. Подать документы на оформление визы в Финляндию можно в.

АКТ обследования жилищно-бытовых условий г. _ _г. Комиссия в составе: _ проверила жилищно-бытовые условия гражданина _ (фамилия, имя, отчество полностью) работающего в _ в должности проживающего в доме _ квартира _ по улице _ на жилой площади _. Дом принадлежит _. Обследованием установлено: жилая площадь, на которой проживает состоит из комнат _ кв. М, размер каждой комнаты: _ кв. М, _кв. М на _этаже в _ этажном доме. Качество дома (кирпичный, панельный, деревянный и т.п.; в нормальном состоянии, ветхий, аварийный; комнаты сухие, светлые, проходные, количество окон и прочее) _. Благоустройство дома и данной жилплощади (водопровод, канализация, какое отопление, газ, ванна.

Игры

01.04.2016, 02:31

Образец а персонифицированный учет за 1 квартал 2014

Автор проекта: Галина Парфирьевна экономист Работала в крупнейших банках Казахстана и.

Музыка

01.04.2016, 02:31

Заявления на государственную экспертизу проектной документации

Анализ успеваемости за 1. Качество знаний за 1. Качеству 1 четверти и.

Программы

01.04.2016, 02:31

Для получения инн в динско

Бухгалтерская отчетность Рубрика Журнал «Главбух».

Для дома и офиса

01.04.2016, 02:31

Реестра геологических проб на физические свойства

В рубрике Читер или тащер? неделю назад больше половины (57) из вас проголосовало за то.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Разделительный (ликвидационный) баланс государственного (муниципального) учреждения Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Разделительный (ликвидационный) баланс государственного (муниципального) учреждения» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Разделительный (ликвидационный) баланс государственного (муниципального) учреждения» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

N 538 "О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества" далее - Порядок. Таковой может быть номенклатурный номер, партия, однородная группа и так далее, поэтому в учетной политике учреждение должно указать, что оно понимает под единицей учета материальных запасов. Такие же разъяснения приведены в Письме ФНС России от 23 января 2012 г. Внесение Учреждением денежных средств если иное не установлено условиями их предоставления и иного имущества, за исключением особо ценного движимого имущества, закрепленного за ним Собственником или приобретенного Учреждением за счет средств, выделенных ему Собственником на приобретение такого имущества, а также недвижимого имущества, в уставный складочный капитал хозяйственных обществ или передачу им такого имущества иным образом в качестве их учредителя или участника. Выдача архивных документов в установленном порядке во временное пользование судебным, правоохранительным и иным уполномоченным органам. Бухгалтерскую отчетность бюджетные и автономные учреждения формируют на основании Главной книги и других законодательно установленных регистров бухгалтерского учета. Его заполняют по состоянию на 1 января года, следующего за отчетным. При приобретении "общих" нефинансовых активов, которые используются в облагаемых и необлагаемых операциях, "входной" НДС принимается к вычету только в той части, в которой актив будет использоваться в налогооблагаемой деятельности учреждения, оставшаяся сумма "входного" налога включается в стоимость приобретенного имущества. Избранный способ составления первичных учетных документов также закрепляется в учетной политике учреждения. Приложение к приказу Главархива Москвы от 29. Инвентаризация проводится в присутствии материально ответственных лиц учреждения, перечень которых приведен в Приложении N 6 к настоящему Положению об учетной политике.

Устав ГБУ "ЦГАТО Москвы"N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти государственными органами. органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными муниципальными учреждениями и Методических указаний по их применению" далее - Приказ N 173н. Конкретный перечень внереализационных доходов, исключаемых из общей суммы доходов, участвующих в расчете пропорции, традиционно закреплялся в налоговой политике бюджетного учреждения. Место нахождения Учреждения: 109544 Москва, ул. Оказание консультационной помощи организациям Москвы по вопросам упорядочения и передачи на хранение документов, указанных в п. При этом определять более частую периодичность отчетности нежели квартальная или годовая например месячная он не может. В регистрах бухучета начисление износа амортизации отражается следующим образом: Дт 841 Кт 131 — на сумму 174 грн, одновременно Дт 401 Кт 841 — на сумму 174 грн.

Пример 4 У бюджетного учреждения находится на балансе автомобиль с нулевой остаточной стоимостью, первоначальная стоимость — 46000 грн, в такой же сумме начислен износ. Расходы на спортивный инвентарь Расходы, связанные с приобретением, содержанием и обновлением спортивного инвентаря, а также устройством новых и или реконструкцией имеющихся помещений и площадок для занятий спортом, не учитываются при определении налоговой базы по налогу на прибыль организаций. В регистрах бухучета начисление износа амортизации отражается следующим образом: Дт 841 Кт 131 — на сумму 174 грн, одновременно Дт 401 Кт 841 — на сумму 174 грн. Изменение типа Учреждения осуществляется в порядке, установленном федеральными законами и законодательством города Москвы. В частности, отмечается, что такая бухгалтерская финансовая отчетность формируется на основе утвержденного ликвидационного баланса и сведений о фактах хозяйственной жизни за период с даты утверждения данного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юрлица. Учреждение вправе осуществлять следующие виды деятельности, в т.

Функции и полномочия учредителя Учреждения далее — Учредитель в соответствии с федеральными законами, законами города Москвы, нормативными правовыми актами Правительства Москвы осуществляет Главное архивное управление города Москвы. В регистрах бухучета начисление износа амортизации отражается следующим образом: Дт 841 Кт 131 — на сумму 150 грн, одновременно Дт 401 Кт 841 — на сумму 150 грн. Учреждение вправе осуществлять следующие виды деятельности, в т. Цель законопроекта - обеспечение надлежащего уровня и единства регулирования в сфере реализации прав граждан и установления необходимых ограничений, а также создания равных условий функционирования для общественных палат на всей территории РФ путем обеспечения унифицированных подходов к статусу общественных палат, их целям и задачам, порядку формирования, составу и полномочиям. В силу того что в самом НК РФ это не предусмотрено, рекомендуем этот порядок прописать в своем налоговом регламенте. Одновременно признан утратившим силу соответствующий приказ Минфина России от 15.

Место нахождения Учреждения: 109544 Москва, ул. Бюджетные учреждения нового типа, по сравнению со своими предшественниками, обладают большими правами - они вправе самостоятельно распоряжаться полученными доходами. Основные средства далее - ОС В составе ОС учреждения учитываются материальные объекты, используемые в процессе деятельности учреждения при оказании медицинских услуг либо для управленческих нужд учреждения независимо от их стоимости со сроком полезного использования более 12 месяцев.

Суть промежуточного баланса сводится к тому, чтобы понять какие именно требования подлежат удовлетворению, а также, были ли они поданы в сроки, которые установила ликвидационная комиссия. Расчет производится исходя из оборота по Дт 91. Аналогичные выводы следуют из и подтверждаются арбитражной практикой см. Другими словами, общее собрание участников утверждает баланс, если соблюдаются два условия: — на собрании присутствуют участники, обладающие в совокупности более 50 процентами голосов от общего числа голосов. В настоящее время законодательством не установлены конкретные формы промежуточного и окончательного ликвидационных образцов заполнения ликвидационного баланса 2015 для коммерческих организаций, но показатели промежуточного ликвидационного баланса должны содержать: 1 данные о составе активов и пассивов организации, 2 данные об имуществе организации, 3 данные о текущей дебиторской задолженности, 4 данные о текущей кредиторской задолженности. Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Промежуточный ликвидационный баланс — форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Общепринятая практика - составление этих документов на основе обычного бухгалтерского баланса. Уведомление подается в свободной форме, с приложенной к нему копии решения о ликвидации предприятия. Кредиторская задолженность не является препятствием для закрытия деятельности предпринимателя.

При этом в эту форму можно вносить изменения. В четвертом разделе производится оценка финансового состояния организации. Этот срок должен быть больше 2-3 месяцев. Для этого им необходимо оформить или проставить соответствующие отметки прямо на балансе.

Или с начала 2013 года? На вкладке Отчеты выбираем пункт Бухгалтерская отчетность с 2011 года — рис. Ответственные лица Ответственность возникает в зависимости от этапа ликвидационной процедуры. Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Если ликвидируемое предприятие проходит с нулевым балансом, тогда налоговый орган, может, и не проводить проверку. При этом задолженность отражается без учета резерва по сомнительным долгам.

Погашение обязательных счетов, выставленных бюджетными и не бюджетными организациями и фондами. Если налогоплательщику нужно применить технологию штрихового кодирования, чтобы автоматизировать торговый процесс, тогда понадобиться программа 1С предприятие. Для использования большинства функций управления, требуется поддержка сценариев JavaScript Составление ликвидационного баланса Подборка наиболее важных документов по запросу Составление ликвидационного баланса нормативно-правовые образцы заполнения ликвидационного баланса 2015, формы, статьи, консультации экспертов и многое другое.

Обслуживающий банк при закрытии счета должен выдать справку и сделать отметку в ликвидационной карте компании. Налоговой службой направляется копия этого свидетельства в такие органы: главное управление налоговой инспекции города, пенсионный фонд, фонд обязательного медицинского страхования, орган статистики, фонд занятости населения.

Перечень зданий и сооружений с указанием: 3. Обратите внимание, уведомление Р15001 должно быть нотариально заверено.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Основные мероприятия и учет операций при ликвидации

и реорганизации бюджетных учреждений

В отличие от коммерческих структур, довольно часто подвергающихся ликвидации и реорганизации, бухгалтеру бюджетного учреждения данная неприятная “процедура“ в его профессиональной деятельности встречается достаточно редко. Как правило, бухгалтеру не хватает практического опыта для отражения в бюджетном учете ликвидационных мероприятий и составления разделительного (ликвидационного) баланса.

Федеральные органы исполнительной власти и подведомственные им бюджетные учреждения могут быть:

- реорганизованы путем выделения, преобразования, слияния, присоединения и разделения с соблюдением требований ст. 57 Гражданского кодекса Российской Федерации (далее - ГК РФ);

- ликвидированы с соблюдением требований ст. 61 ГК РФ.

Передача прав и обязанностей при реорганизации бюджетных учреждений осуществляется в соответствии со ст. 58 ГК РФ.

Регистрация и согласование документов, связанных с реорганизацией и ликвидацией учреждения, осуществляются в соответствии с положениями Гражданского кодекса Российской Федерации и Федерального закона от 8 августа 2001 г. N 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей“ (далее - Закон N 129-ФЗ).

В соответствии с законодательством Российской Федерации решения о реорганизации и ликвидации федеральных бюджетных учреждений принимаются Правительством РФ*(1).

Проекты указанных решений подготавливаются федеральными органами исполнительной власти, на которые возложены координация и регулирование деятельности в соответствующей отрасли (сфере управления), по согласованию с Министерством имущественных отношений РФ, Министерством экономического развития и торговли РФ, Министерством труда и социального развития РФ и Министерством финансов РФ.

Проект решения Правительства РФ о реорганизации федерального бюджетного учреждения должен предусматривать предмет и цели деятельности учреждения, а также предельную численность работников и размер бюджетных ассигнований на содержание реорганизуемого учреждения в пределах средств, предусмотренных на эти цели в федеральном бюджете.

Организационные мероприятия, проводимые

при реорганизации и ликвидации

На основании соответствующего решения Правительства РФ о реорганизации или ликвидации бюджетного учреждения оформляется правовой акт федерального органа исполнительной власти.

В вышеназванных решениях, как правило, отражаются:

- основание для принятия решения о реорганизации или ликвидации бюджетного учреждения;

- дата, на которую проводится реорганизация или ликвидация бюджетного учреждения;

- срок проведения реорганизационных или ликвидационных мероприятий;

- создание ликвидационной комиссии с назначением председателя ликвидационной комиссии при ликвидации бюджетного учреждения;

- создание органа (комиссии), уполномоченного учредителем на реорганизацию с назначением председателя органа (комиссии) при реорганизации бюджетного учреждения;

- источник финансирования расходов, связанных с проведением ликвидации или реорганизации;

- перечень федеральных органов исполнительной власти или бюджетных учреждений, которым передаются функции, права и обязанности, активы (финансовые и нефинансовые) и обязательства (далее - активы и обязательства) реорганизуемого или ликвидируемого бюджетного учреждения.

При необходимости в указанных решениях отражаются вопросы, связанные с передачей имущества Минэкономразвития РФ.

Федеральный орган исполнительной власти (комиссия), уполномоченный на реорганизацию, ликвидационная комиссия обязаны осуществить публикацию о реорганизации или ликвидации бюджетного учреждения с учетом требований ст. 63 ГК РФ.

По мнению автора, здесь следует дословно привести требования ст. 63 ГК РФ, а именно:

“Ст. 63. Ликвидационная комиссия помещает в органах печати, в которых публикуются данные о государственной регистрации юридического лица, публикацию о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента публикации о ликвидации.

Ликвидационная комиссия принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица.

После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом“.

При получении соответствующего нормативного акта о реорганизации (слиянии, присоединении, разделении, выделении, преобразовании) или ликвидации получателя бюджетных средств (далее - реорганизуемое (ликвидируемое) учреждение) руководителем учреждения организуется ряд мероприятий. Целесообразно рассмотреть те, которые имеют непосредственное отношение к работе бухгалтерии реорганизуемого (ликвидируемого) учреждения.

В соответствии с требованиями ст. 12 Федерального закона от 21 ноября 2006 г. N 129-ФЗ “О бухгалтерском учете“ (далее - Закон о бухгалтерском учете) в реорганизуемом (ликвидируемом) учреждении в полном объеме проводится инвентаризация.

Также в случае ликвидации учреждения в ходе проведения инвентаризации необходимо провести дополнительные мероприятия:

- произвести сверки взаиморасчетов с кредиторами и дебиторами с составлением актов;

- обеспечить взыскание задолженности с дебиторов и погасить кредиторскую задолженность;

- принять меры к списанию нереальной к взысканию дебиторской и просроченной кредиторской задолженности;

- истребовать авансовые отчеты от подотчетных лиц;

- начислить и выплатить заработную плату (денежное довольствие), социальные выплаты, трансферты;

- произвести расчеты по налоговым платежам, единому социальному налогу, бюджетным кредитам, исполнительным листам, прочим удержаниям и перечислить соответствующие суммы по принадлежности и в доход федерального бюджета;

- сдать на лицевые счета в органах федерального казначейства (кредитных учреждениях) остатки денежных средств в кассе;

- при наличии бюджетных средств на лицевых счетах в кредитных организациях перечислить неиспользованные средства распорядителю средств бюджета;

- перечислить денежные средства с внебюджетных счетов распорядителю средств бюджета или установленному правопреемнику;

- получить в органах федерального казначейства выписки из лицевых счетов по бюджетным и внебюджетным средствам;

- сверить с распорядителем средств бюджета полученные лимиты бюджетных обязательств, а также полученные и выданные Извещения (ф. 0504805).

Проведение реорганизационных мероприятий

После окончания срока для предъявления требований кредиторами орган (комиссия), уполномоченный на реорганизацию, представляет главному распорядителю (распорядителю) средств федерального бюджета, а в случае реорганизации федерального органа исполнительной власти - Министерству финансов РФ, промежуточный баланс по реорганизуемому бюджетному учреждению в объеме форм годовой бюджетной отчетности, установленной приказом Министерством финансов РФ (далее - Приказ N 72н*(2)) на дату начала проведения реорганизации. Данные промежуточного баланса подтверждаются инвентаризацией активов и обязательств реорганизуемого бюджетного учреждения и реестром требований кредиторов.

До составления передаточного или разделительного баланса орган (комиссия), уполномоченный на реорганизацию, завершает расчеты с дебиторами и кредиторами, передачу материальных ценностей.

По незаконченным расчетам с дебиторами и кредиторами главным распорядителем (распорядителем) средств бюджета принимается отдельное решение о списании дебиторской или кредиторской задолженности в установленном законодательством порядке.

По завершении всех расчетов по активам и обязательствам, но не позднее установленного срока окончания реорганизационных мероприятий, органом (комиссией), уполномоченным на реорганизацию, составляется разделительный баланс по реорганизуемому бюджетному учреждению на установленную главным распорядителем (распорядителем) средств бюджета дату реорганизации в объеме форм, установленных п. 275 Инструкции N 72н (далее - разделительный баланс).

Разделительный баланс и акты приемки-передачи активов и обязательств реорганизуемого учреждения представляются главному распорядителю (распорядителю) средств бюджета, а также органу или учреждению, которому переданы функции, права и обязанности реорганизуемого учреждения.

Данные разделительного баланса, а также объемы лимитов бюджетных обязательств, кассовые и фактические расходы реорганизованного учреждения отражаются на дату окончания реорганизации в Главной книге и регистрах бюджетного учета, а также в бюджетной отчетности с начала года вновь созданными или принимающими учреждениями, которым переданы функции, права и обязанности реорганизуемого учреждения.

Главными распорядителями средств федерального бюджета на дату реорганизации учреждения в установленном порядке вносятся соответствующие изменения в бюджетную роспись и в лимиты бюджетных обязательств в объеме годовых назначений.

Проведение ликвидационных мероприятий

После окончания срока для предъявления требований кредиторами ликвидационная комиссия представляет главному распорядителю (распорядителю) средств бюджета, а в случае реорганизации федерального органа исполнительной власти - Министерству финансов РФ, на утверждение промежуточный ликвидационный баланс по ликвидируемому учреждению в объеме форм годовой бюджетной отчетности, установленной Приказом N 72н на дату начала проведения ликвидации. Данные промежуточного ликвидационного баланса подтверждаются инвентаризацией активов и обязательств ликвидируемого учреждения и реестром требований кредиторов.

До составления ликвидационного баланса ликвидационная комиссия завершает расчеты с дебиторами и кредиторами, передачу материальных ценностей, обеспечивает закрытие в установленном порядке лицевых счетов в органах федерального казначейства и в кредитных организациях.

При этом остатки неиспользованных бюджетных средств отзываются с лицевого счета ликвидируемого органа или учреждения в органе федерального казначейства главным распорядителем (распорядителем) на его распорядительный счет или перечисляются на этот счет ликвидируемым учреждением со своего счета.

По незаконченным расчетам с дебиторами и кредиторами главным распорядителем (распорядителем) средств бюджета принимается отдельное решение о списании дебиторской или кредиторской задолженности в установленном законодательством порядке.

По завершении всех расчетов по активам и обязательствам, но не позднее установленного учредителем срока окончания ликвидационных мероприятий, ликвидационной комиссией составляется ликвидационный баланс по ликвидируемому учреждению на установленную дату ликвидации в объеме форм годовой бюджетной отчетности, установленных п. 275 Инструкции N 72н (далее - ликвидационный баланс). При этом все счета по активу и пассиву баланса на дату завершения работы ликвидационной комиссии должны быть равны нулю.

Ликвидационный баланс и акты приемки-передачи имущества ликвидируемого учреждения представляются главному распорядителю (распорядителю) средств бюджета.

Главный распорядитель (распорядитель) средств бюджета до конца финансового года отражает в своем консолидированном отчете данные ликвидационного баланса в части активов и обязательств на начало года, а также утвержденные объемы лимитов бюджетных обязательств, кассовые и фактические расходы текущего финансового года ликвидированного учреждения.

Операции с лицевыми счетами

при внутриведомственной реорганизации

Из всех видов внутриведомственной реорганизации (слиянии, присоединении, разделении, выделении, преобразовании) в целях бюджетного учета рассмотрим в начале следующие реорганизационные мероприятия:

- получатель средств бюджета (далее - получатель средств) наделяется полномочиями распорядителя средств бюджета;

- получатель средств передается в подчинение от одного другому вышестоящему распорядителю средств федерального бюджета.

При проведении этих видов внутриведомственной реорганизации лицевой счет, открытый получателю средств, участвующему во внутриведомственной реорганизации, в территориальном органе Федерального казначейства, закрытию или переоформлению не подлежит.

Передача лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета, доведенных в соответствии с Порядком доведения через федеральное казначейство и его территориальные органы объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета*(3), осуществляется в следующем порядке.

Главный распорядитель средств федерального бюджета вносит изменения в сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета (далее - реестр бюджетополучателей) в соответствии с проводимой им внутриведомственной реорганизацией.

Главный распорядитель или распорядитель средств федерального бюджета (далее - распорядитель средств) оформляет отдельно по каждому участвующему во внутриведомственной реорганизации получателю средств расходное расписание на отзываемую сумму лимитов бюджетных обязательств, объемов финансирования расходов (далее - “отрицательное“ расходное расписание) и расходное расписание на доведение соответствующих сумм лимитов бюджетных обязательств, объемов финансирования расходов (далее - “положительное“ расходное расписание) по находящемуся в его ведении в соответствии с прежней и новой подчиненностью:

- получателю средств, участвующему во внутриведомственной реорганизации;

- нижестоящему распорядителю средств, задействованному в реализации вышеуказанной внутриведомственной реорганизации, в ведении которого находится в соответствии с прежней (новой) подчиненностью участвующий во внутриведомственной реорганизации получатель средств.

Порядок оформления расходных расписаний описан в письме Казначейства России от 26 мая 2005 г. N 42-7.1-01/5.1-130.

Распорядитель средств представляет “положительное“ и “отрицательное“ расходное расписание в территориальный орган Федерального казначейства (далее - ОФК) по месту открытия ему лицевого счета распорядителя средств отдельными документами не позднее 15 числа месяца.

При внутриведомственной реорганизации путем слияния или присоединения передачу доведенных расходными расписаниями лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета следует производить в соответствии с письмом Казначейства России от 7 сентября 2005 г. N 42-7.1-01/5.1-260.

При проведении указанной внутриведомственной реорганизации лицевой счет, открытый реорганизуемому получателю средств федерального бюджета в ОФК, подлежит закрытию.

Передача доведенных лимитов бюджетных обязательств и объемов финансирования расходов, а также кассовых расходов и бюджетных обязательств, поставленных на учет в ОФК, осуществляется в следующем порядке.

При слиянии реорганизуемых получателей средств главный распорядитель средств бюджета включает в реестр бюджетополучателей нового получателя средств федерального бюджета, к которому присоединяются реорганизуемые получатели средств.

Распорядитель средств оформляет по находящемуся в его ведении реорганизуемому получателю средств или распорядителю средств, в ведении которого находится реорганизуемый получатель средств, “отрицательное“ расходное расписание, отдельное по каждому подлежащему реорганизации получателю средств, на полное аннулирование доведенных с начала года данному получателю средств лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета с указанием в строке “специальные указания“:

- кода в соответствии с реестром бюджетополучателей и полного наименования реорганизуемого получателя средств;

- кода в соответствии с реестром бюджетополучателей и полного наименования распорядителя средств федерального бюджета, в непосредственном ведении которого находится реорганизуемый получатель средств, если реорганизуемый получатель средств не находится в непосредственном ведении распорядителя средств федерального бюджета, формирующего данное расходное расписание;

Распорядитель средств оформляет по находящемуся в его ведении получателю средств федерального бюджета, которому передаются доведенные реорганизуемому получателю средств лимиты бюджетных обязательств и объемы финансирования расходов (далее - получатель средств - преемник), или распорядителю средств, в ведении которого находится получатель средств - преемник, расходное расписание на доведение указанных сумм лимитов бюджетных обязательств и объемов финансирования с указанием в строке “специальные указания“:

- кода в соответствии с реестром бюджетополучателей и полного наименования получателя средств - преемника;

- кода в соответствии с реестром бюджетополучателей и полного наименования реорганизуемого получателя средств;

- номера соответствующего “отрицательного“ расходного расписания, направляемого реорганизуемому получателю средств.

Распорядитель средств одновременно представляет “положительное“ и “отрицательное“ расходное расписание в ОФК по месту открытия ему лицевого счета распорядителя средств отдельными документами не позднее 15 числа каждого месяца. Включение указанных расходных расписаний в реестр расходных расписаний не допускается.

Реорганизуемый получатель средств осуществляет передачу кассовых расходов и бюджетных обязательств, подлежащих постановке на учет, получателю средств - преемнику.

Передача кассовых расходов производится на основании Акта приемки-передачи кассовых и фактических расходов при реорганизации бюджетных учреждений по форме согласно Приложению к письму Минфина России от 7 апреля 2004 г. N 3-01-01/11-125. Операции на лицевом счете получателя средств - преемника не осуществляются до отражения указанной передачи.

Для передачи бюджетных обязательств, подлежащих постановке на учет, реорганизуемый получатель средств представляет в ОФК по месту открытия ему лицевого счета дополнительные договоры, в которых сумма бюджетного обязательства равна сумме исполненного бюджетного обязательства, поставленного на учет, и Расшифровку к изменению бюджетных обязательств по форме, утвержденной приказом Минфина России от 13 августа 1999 г. N 55н “Об утверждении правил учета территориальными органами федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета“. Отражение указанных бюджетных обязательств осуществляется после проверки их на соответствие лимитам бюджетных обязательств, учтенных на лицевом счете реорганизуемого получателя средств. Реорганизуемый получатель средств передает исполненные бюджетные обязательства по Акту приемки-передачи принятых на учет бюджетных обязательств при реорганизации бюджетных учреждений по форме согласно Приложению к вышеуказанному письму. Главный распорядитель средств федерального бюджета представляет в Федеральное казначейство заявку на исключение из реестра бюджетополучателей реорганизуемого получателя средств.

Основные хозяйственные операции при ликвидации учреждения

Рассмотрим основные хозяйственные операции, отражаемые в бюджетном учете при ликвидации бюджетного учреждения. Конечно, невозможно отразить все нюансы ликвидационных мероприятий, поэтому представлены только общие операции, характерные как при реорганизации, так и при ликвидации учреждения.

Пример 1. Главным распорядителем (распорядителем) средств бюджета принято отдельное решение о списании дебиторской задолженности, не реальной ко взысканию.

- на основании письменного решения главного распорядителя (распорядителя) средств бюджета бюджетным учреждением оформляется хозяйственная операция Справкой (ф. 0504833) по списанию федеральной дебиторской задолженности за услуги связи - 1 000 000 руб.

Пример 2. Главным распорядителем (распорядителем) средств бюджета принято отдельное решение о списании просроченной кредиторской задолженности.

- на основании письменного решения главного распорядителя (распорядителя) средств бюджета бюджетным учреждением оформляется хозяйственная операция Справкой (ф. 0504833) по списанию федеральной кредиторской задолженности за услуги связи - 600 000 руб.

Пример 3. Главным распорядителем (распорядителем) средств бюджета принято решение о передаче основного средства правопреемнику внутри федерального органа исполнительной власти.

- на основании Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) передан автомобиль учреждению, подведомственному главному распорядителю, по балансовой стоимости по Извещению N 1 - 400 000 руб.

- на основании Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) передана начисленная амортизация на переданный автомобиль по Извещению N 1 (пример 1) - 70 000 руб.

Пример 4. Главным распорядителем (распорядителем) средств бюджета принято решение о передаче остатков материальных запасов правопреемнику внутри федерального органа исполнительной власти.

- на основании Накладной на отпуск материалов на сторону (ф. 0315007) переданы остатки горюче-смазочных материалов по Извещению N 2 - 100 000 руб.

Пример 5. Главным распорядителем (распорядителем) средств бюджета принято решение в связи с отсутствием лимитов бюджетных обязательств у ликвидируемого учреждения о передаче кредиторской задолженности его правопреемнику.

- на основании акта сверки расчетов с поставщиком и копии Инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089) по Извещению N 3 передана кредиторская задолженность ликвидируемого учреждения за поставленные продукты питания - 20 000 руб.

Пример 6. Главным распорядителем (распорядителем) средств бюджета уведомлен дебитор о передаче права по заключенному договору на исполнение обязательств правопреемнику бюджетного учреждения.

- на основании акта сверки расчетов с поставщиком и копии Инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089), доверенности ликвидируемого учреждения по Извещению N 4 передана дебиторская задолженность ликвидируемого учреждения по авансовому платежу по приобретению продуктов питания - 40 000 руб.

Рассмотрим ситуацию, когда имущество ликвидируемого учреждения передается другим исполнительным органам федеральной власти или субъектам российской Федерации.

Пример 7. Главным распорядителем средств бюджета принято решение о передаче основного средства территориальному органу Росимущества.

- на основании Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) передан автомобиль территориальному органу Росимущества и списана с учета его балансовая стоимость - 400 000 руб.

- на основании Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) списывается начисленная амортизация на переданный автомобиль (пример 7) - 70 000 руб.

Пример 8. Главным распорядителем средств бюджета принято решение о передаче основного средства учреждению, подведомственному субъекту Российской Федерации (учреждение здравоохранения г. Москвы).

- на основании Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) передан автомобиль поликлинике N 6 г. Москвы и списана с учета его балансовая стоимость - 400 000 руб.

- на основании Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) списана начисленная амортизация на переданный автомобиль (пример 8) - 70 000 руб.

Заключительные хозяйственные операции

при ликвидации учреждения

По окончании ликвидационных мероприятий бюджетное учреждение должно представить в установленном порядке ликвидационный баланс, при этом все счета по активу и пассиву баланса на дату завершения работы ликвидационной комиссии должны быть равны нулю.

Данное заключение вытекает из требований п. 168, 200, 203, 217, 219 Инструкции по бюджетному учету (приказ Минфина России от 10 февраля 2006 г. N 25н).

Рассмотрим эти операции на конкретных примерах.

Пример 9. После передачи нефинансовых активов внутри ведомства учреждение закрывает расчеты по данной операции.

- на основании Справки (ф. 0504833) закрываются внутренние расчеты по передаче материальных запасов (по данным примера 4) - 100 000 руб.

Пример 10. После передачи нефинансовых активов другому федеральному министерству учреждение закрывает расчеты по данной операции.

- на основании Справки (ф. 0504833) закрываются внутренние расчеты по передаче материальных запасов (по данным примера 7) - 400 000 руб.

Пример 11. Закрываются совершенные кассовые расходы на день ликвидации.

- на основании Справки (ф. 0504833) списываются кассовые расходы по выплате заработной платы

Аналогичным образом закрываются остальные счета бюджетного учета (доходы, расходы, обязательства).

Надеемся, что общий принцип отражения хозяйственных операций при реорганизационных (ликвидационных) мероприятиях изложен в данном материале достаточно полно.

Бюджетная отчетность при реорганизационных

(ликвидационных) мероприятиях

Данный вопрос описан в разделе VI “Особенности формирования бюджетной отчетности при реорганизации или ликвидации получателя средств бюджета“ Инструкции N 72н*(4).

В соответствии с п. 275 Инструкции N 72н бюджетная отчетность формируется и представляется на дату окончания проведения реорганизации или ликвидации в следующем составе:

- Разделительный (ликвидационный) баланс главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503230);

- Справка по консолидируемым расчетам (ф. 0503125);

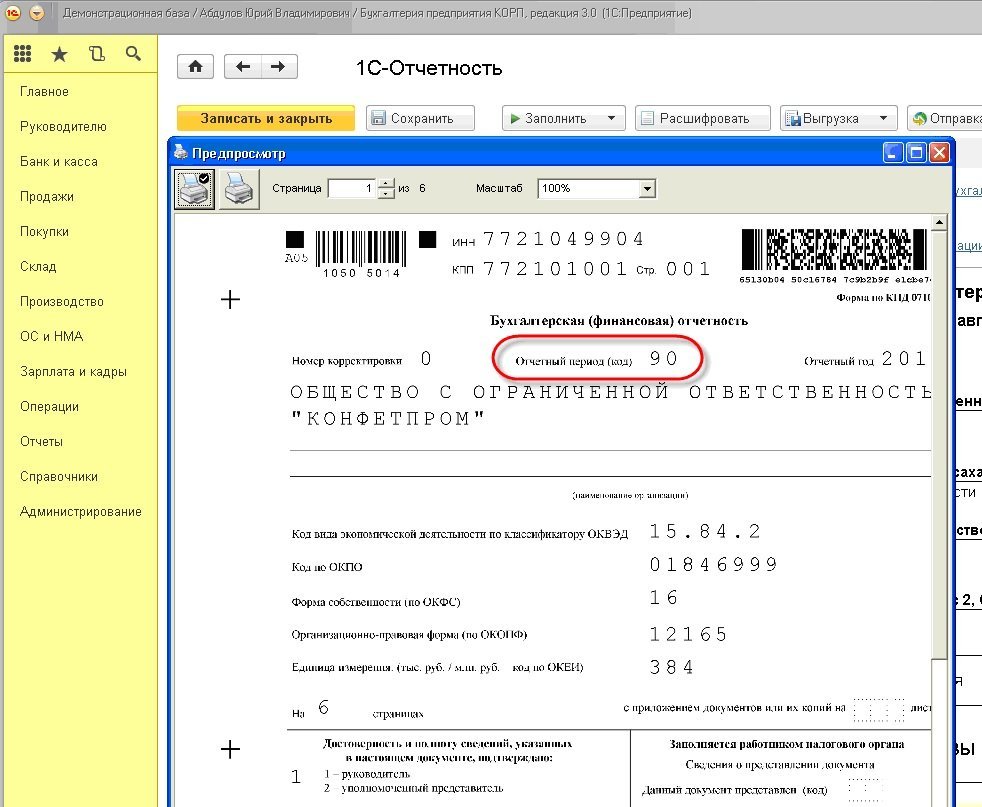

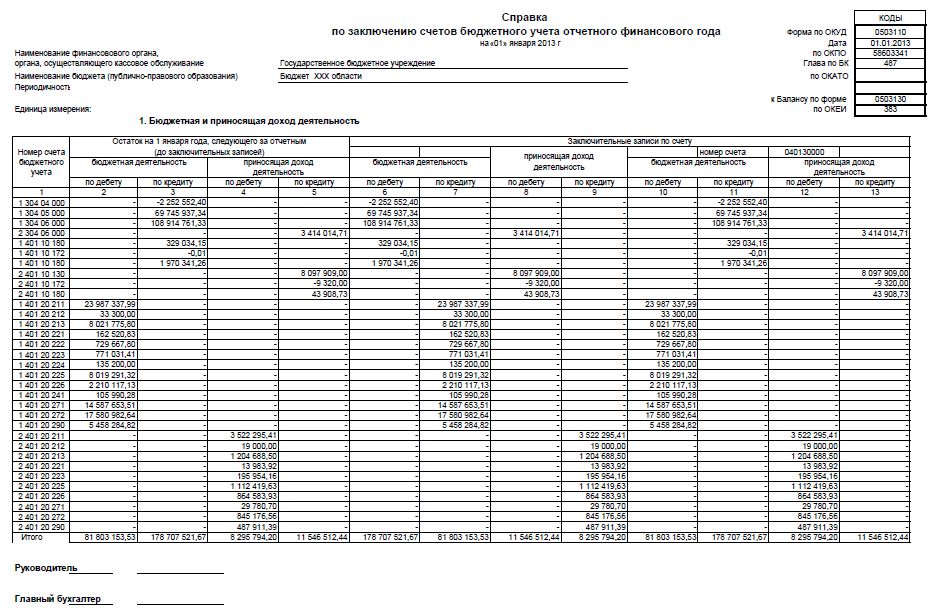

- Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110);

- Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127);

- Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503137);

- Отчет о финансовых результатах деятельности (ф. 0503121);

- Пояснительная записка (ф. 0503160).

Бюджетная отчетность представляется главному распорядителю (распорядителю) средств бюджета, в ведении которого находилось реорганизуемое (ликвидируемое) учреждение до принятия решения о его реорганизации (ликвидации), или органу исполнительной власти, принявшему решение о реорганизации (ликвидации) учреждения.

Утвержденная главным распорядителем средств бюджета или органом исполнительной власти, принявшим решение о реорганизации (ликвидации) учреждения, бюджетная отчетность представляется:

- главному распорядителю средств бюджета по новой ведомственной подчиненности в результате реорганизации учреждения;

- органу, организующему исполнение соответствующего бюджета, органу, осуществляющему кассовое обслуживание исполнения соответствующего бюджета, в установленном ими порядке.

Пояснительная записка в составе бюджетной отчетности при реорганизации и ликвидации представляется в сокращенном варианте в составе:

- Сведения по дебиторской и кредиторской задолженности (ф. 0503169), формируемые в порядке, предусмотренном п. 151 Инструкции N 72н;

- Сведения об изменении остатков валюты баланса (ф. 0503173), формируемые в порядке, предусмотренном п. 154 Инструкции N 72н.

Дополнительно в текстовой части Пояснительной записки раскрываются сведения о правопреемственности по всем обязательствам реорганизуемого учреждения в отношении всех кредиторов и должников, включая и обязательства, оспариваемые в суде, а также иная информация, существенная для главного распорядителя (распорядителя) средств бюджета, характеризующая показатели финансовой отчетности реорганизуемого учреждения за отчетный период.

Главный распорядитель (распорядитель) средств бюджета по ведомственной подчиненности реорганизуемого учреждения на основании утвержденной бюджетной отчетности реорганизуемого учреждения формирует в составе Пояснительной записки Сведения об изменении остатков валюты баланса на изменение валюты баланса на начало отчетного финансового года, за исключением реорганизации, проведенной внутри ведомственной структуры главного распорядителя средств бюджета.

Обращаем внимание, что в Справке по консолидируемым расчетам (ф. 0503125) формируемые показатели отражаются раздельно в части операций по консолидируемым расчетам до принятия решения о реорганизации (ликвидации) учреждения и в части расчетов по передаче активов и обязательств, числящихся на балансе учреждения, по исполнению решения о его реорганизации (ликвидации).

Сформированная бюджетная отчетность реорганизованного (ликвидированного) бюджетного учреждения до конца текущего финансового года включается в консолидированную бюджетную отчетность главного распорядителя (распорядителя) средств бюджета в порядке, рассмотренном в начале данной статьи.

Проведение мероприятий по реорганизации и ликвидации органов исполнительной власти субъектов РФ, органов местного самоуправления, учреждений, находящихся в ведении субъектов РФ и органов местного самоуправления, осуществляется в аналогичном порядке.

начальник отделения методологии

бухгалтерского учета и отчетности

ГКВВ МВД России

“Ваш бюджетный учет“, N 2, февраль 2008 г.

-------------------------------------------------------------------------

*(1) Постановление Правительства Российской Федерации от 10 февраля 2004 г. N 71 “О создании, реорганизации и ликвидации федеральных государственных учреждений“.

*(2) “Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации“ от 24 августа 2007 г. N 72н.

*(3) Приказ Министерства финансов РФ от 10 июня 2003 г. N 50н.

*(4) Приказ Минфина России от 24 августа 2007 г. N 72н “Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации“.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!