Рейтинг: 4.7/5.0 (1836 проголосовавших)

Рейтинг: 4.7/5.0 (1836 проголосовавших)Категория: Бланки/Образцы

?

Казахстан ликвидационный баланс образец. Промежуточный ликвидационный баланс утверждается собственником статьей 89 закона республики казахстан об. Промежуточный ликвидационный баланс образец заполнения. Промежуточный ликвидационный баланс образец. Супержанна если есть форма (образец) ликвид баланса или промежуточного ликвид баланса. То надо вы указать в ликвидационном балансе и штраф. Ликвидационный баланс (образец). Данный образец полностью актуален на момент начала 2016 года.

республики казахстан и устанавливает формы промежуточного ликвидационного баланса и приложений к нему, отчетов ликвидационных комиссий страховых (.). Cкачать документ образец. Промежуточный ликвидационный баланс. Согласован утвержден общим собранием акционеров (отметка органа, осуществля- протокол.). В соответствии с пунктом 3 статьи 32 кодекса республики казахстан о. Дней со дня.

Образец. Промежуточный ликвидационный. Ликвидационного баланса. На нашем сайте вы сможете бесплатно скачать образец ликвидационного баланса на 2015 - 2016 год. Образец бланка формы ликвидационного баланса казахстан. Белоруссия. Теперь в нем пять. Файл образец заполнения ликвидационного баланса ссылка скачать образец заполнения. Ликвидационный баланс казахстан образец. Ликвидационный баланс (примерная форма), 152кб.

20 сент. 2016 22:07

Как делать, на каких бланках ликвидационный баланс ?

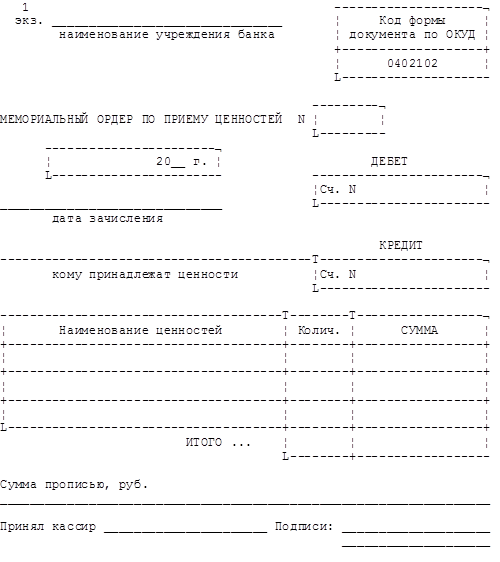

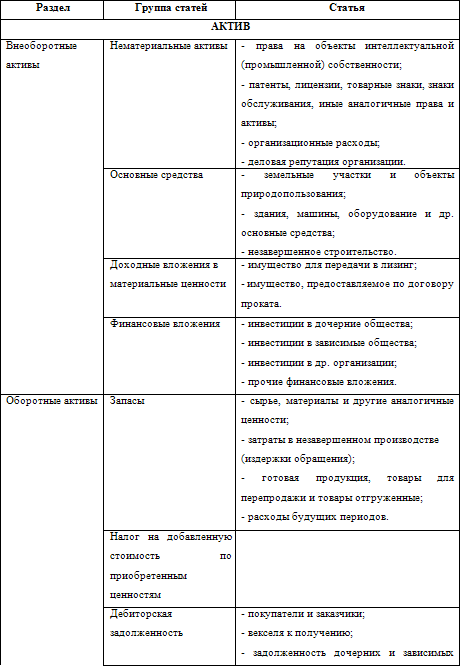

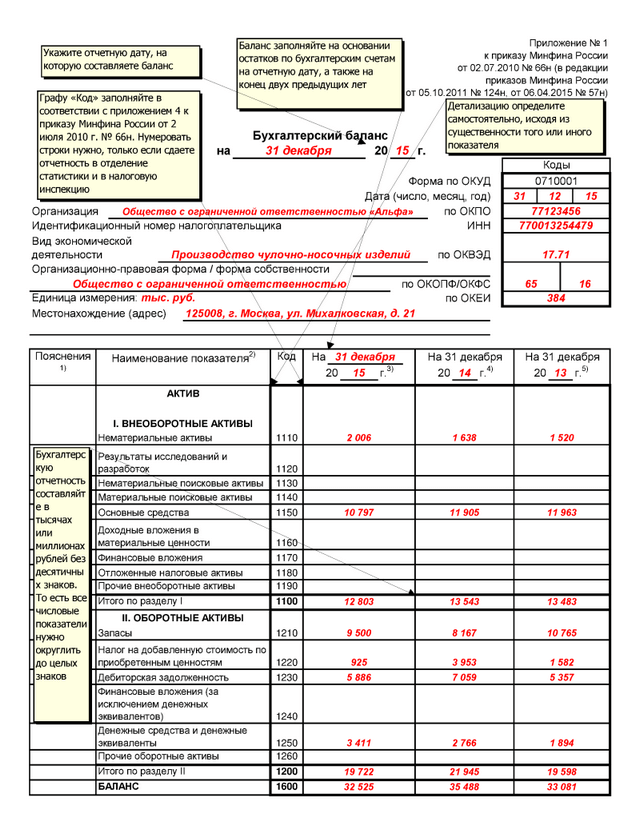

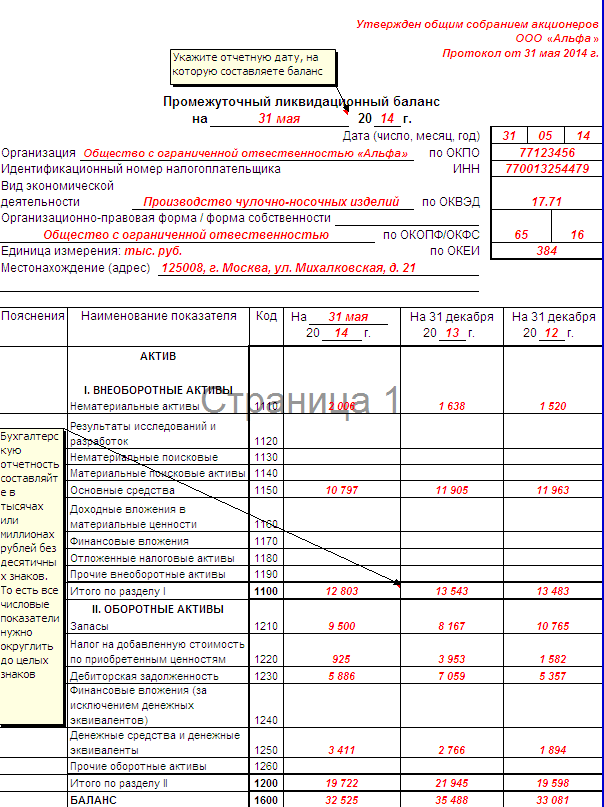

ФНС России в письме от 07.08.12 № СА-4-7/13101 разъяснила, что промежуточный и окончательный ликвидационные балансы составляются по той же форме, что и обычный бухгалтерский баланс.

Примечание. Налоговики могут отказаться зарегистрировать факт ликвидации компании, если в ликвидационном балансе указаны недостоверные сведения.

Учредители (участники) компании, решившие ликвидировать свою фирму, должны предпринять ряд действий, предусмотренных статьями 62-64 Гражданского кодекса РФ и Федеральным законом от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ). Прежде всего, владельцы фирмы должны письменно сообщить налоговикам о своем решении. Налоговики вносят в ЕГРЮЛ запись о том, что компания находится в процессе ликвидации. Кроме того, учредители фирмы назначают ликвидационную комиссию, которая, в частности, должна опубликовать в специальном печатном издании информацию о ликвидации фирмы и определить срок для предъявления требований кредиторами. После окончания этого срока ликвидационная комиссия составляет промежуточный ликвидационный баланс.

Окончательный ликвидационный баланс формируется после завершения расчетов с кредиторами, и при условии, что у компании нет долгов перед бюджетом. Этот документ является одним из обязательных документов, на основании которых налоговики вносят в ЕГРЮЛ запись о ликвидации компании (п. 1 ст. 21 Закона № 129-ФЗ). Эта запись означает, что фирма юридически прекращает существование.

Если на регистрацию ликвидации фирмы представлен не полный комплект документов, налоговики могут отказать в такой регистрации (п. 1 ст. 23 Закона № 129-ФЗ ). Однако, в нормативных актах не сказано, как должны поступить регистраторы, если компания представила ликвидационный баланс, содержащий недостоверные сведения (т.е. сведения, не соответствующие реальному финансовому положению компании). По мнению ФНС, в этом случае налоговики также могут отказаться регистрировать факт ликвидации фирмы. В качестве обоснования своего утверждения чиновники привели ссылки на ряд судебных решений. В них, в частности, судьи подтверждают, что ликвидационный баланс, содержащий недостоверные сведения, может быть расценен регистрирующим органом как непредставленный.

Фирма, находящаяся в процессе ликвидации, обязана сдавать бухгалтерскую отчетность (квартальную и годовую) в общем порядке. Ведь бухгалтерский учет ведется непрерывно вплоть до ликвидации компании (п. 3 ст. 8 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» ).

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому для составления этих форм компании могут использовать бланк обычного бухгалтерского баланса (утв. приказом Минфина России от 02.07.10№ 66н ).

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

ликвидационный баланс образец

Бланк ликвидационного баланса рк « Бланки: Каталог бланков …

Привязка к месту и времени, конечно, условна, но тем не менее она аргументирована. А простите, то, что Нескучник в Москве один, а парков еще более, чем достаточно — это вас не волнует? Или 16-18-летние подростки — на взгляд 32хлетних людей — клинические идиоты, которые не помнят собственных действий, происходящего вокруг, людей и их поведения не замечают, и просто тупые?

ликвидационный баланс образец

Бланк ликвидационного баланса рк « Бланки: Каталог бланков …

Правда, моя 50-летняя родственница куда больше додумывает за других, игнорирует чужие мнения и трактует всё как вожжа попадёт, нежели моя 18летняя подружка, но это так, мелочи. Вестимо, у каждого опыт свой и Вам не повезло встречать адекватных подростков в Вашем зрелом возрасте. Нескучник в Москве один, а парков еще более, чем достаточно — это вас не волнуетВы можете писать о том, чего не видели?

приветствуем вас на нашем новом сайте Образцы — более 3 тис. готовых образцов из разных областей! Готовые образцы — используем! Вам нужно было найти Ликвидационный баланс образец рк?

Приветствуем вас на нашем портале где можно скачать любые образцы или подписаться на сайт — где содержаться все готовые образцы из разных областей!

Вас интересует скачать ликвидационный баланс образец рк сейчас!

Желаем каждому подписчику на этот сайт с помощью нашей информации стать профессионалом и всегда иметь под рукой нужный Вам образец!

Бланк Ликвидационного Баланса Рк

Протокол об утверждении промежуточного ликвидационного баланса.

Бланк промежуточного Полное описание: Составление промежуточного ликвидационного баланса - ОГЛАВЛЕНИЕ Бланки в рк. что Бланк ликвидационного баланса.

63 ГК РФ). Затем надо составить промежуточный ликвидационный баланс, который утверждают участники. Образец промежуточного.

Согласно п. 4 ст. 50 ГК РК. промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица.

Ликвидационный баланс составляют при формировании последней бухгалтерской отчетности в случае ликвидации организации. Образец заполнения ликвидационного баланса и бланк можно скачать в статье.

Скачать форму промежуточного ликвидационного баланса в MS Word можно вас оштрафуют по статье 129.1 Налогового кодекса РФ.

В упрощенном порядке может быть ликвидировано ТОО одновременно соответствующее указанным ниже условиям:

1. ТОО не является плательщиком налога на добавленную стоимость;

2. ТОО не применяет специальный налоговый режим для юридических лиц-производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельских потребительских кооперативов;

3. ТОО не было реорганизовано или не является правопреемником реорганизованного юридического лица;

4. ТОО не включено в план налоговых проверок на основании результатов мероприятий системы оценки рисков.

5. ТОО не имеет задолженности по налогам и другим обязательным платежам в бюджет, У ТОО отсутствуют ошибочно или излишне уплаченные налоги, неисполненные налоговые заявления.

Ликвидация ТОО, соответствующих данным условиям осуществляется в упрощенном режиме на основе заключения по результатам камерального контроля (без проведения ликвидационной проверки).

Для того, чтобы закрыть ТОО в упрощенном порядке необходимо:

1. Принять решение о ликвидации ТОО, назначить ликвидационную комиссию, которой передаются полномочия по осуществлению действий по ликвидации ТОО.

2. В течение трех рабочих дней со дня принятия решения о ликвидации ТОО, необходимо письменно сообщить об этом налоговому органу.

3. Составить план ликвидации ТОО.

4. Опубликовать в прессе информацию о ликвидации ТОО, а также о порядке и сроках предъявления претензий кредиторами.

5. Направить письменные извещения о ликвидации ТОО каждому кредитору юридического лица персонально;

6. Известить и уволить сокращаемых работников, произвести с ними расчеты;

7. Выявить дебиторскую задолженность и принять меры к ее получению;

8. Составить реестры кредиторской и дебиторской задолженности;

9. Провести инвентаризацию активов и обязательств,

10. Составить и утвердить промежуточный ликвидационный баланс;

11. Реализовать имущество на торгах, провести расчеты с кредиторами в порядке очередности, предусмотренной действующим законодательством.

12. Распределить оставшееся после удовлетворения требований всех кредиторов имущество среди участников, а в случае их отказа передать данное имущество на баланс или в собственность любых третьих лиц;

13. Представить в налоговый орган ликвидационную налоговую отчетность;

14. Уплатить налоги, другие, отраженные в ликвидационной налоговой отчетности и другие обязательные платежи в бюджет.

15. Закрыть счет (счета) в банках.

16. Представляет в налоговый орган по месту нахождения:

1. ликвидационный баланс;

2. справку банка и (или) организации, осуществляющей отдельные виды банковских операций, о закрытии имеющихся банковских счетов;

17. Получить от налогового органа справку об отсутствии задолженности по налогам и иным платежам в бюджет и о снятии с налогового учета.

18. Сдать печать ТОО для уничтожения, получить соответствующие справки;

19. Представить пакет документов о проведении процедуры ликвидации ТОО в органы юстиции, получить приказ о регистрации ликвидации ТОО;

20. Сдать оставшиеся документы ликвидированного ТОО в территориальный архив.

Ликвидация ТОО – наша работа. Мы занимаемся этим давно. Позвоните нам по телефонам +7 777 635 54 06. воспользуйтесь формой связи, чатом, или напишите свой вопрос и отправьте письмом на ящик Likvidacia.kz@mail.ru

Ст. 37-1 Налогового Кодекса Республики Казахстан, предусмотрен упрощенный порядок ликвидации, который позволяет закрыть ТОО, которое одновременно соответствует следующим условиям:

Ликвидация указанных категорий предприятий осуществляется на основе заключения по результатам камерального контроля (без проведения ликвидационной проверки).

1. ТОО, в случае принятия решения о ликвидации одновременно представляет в налоговый орган по месту нахождения:

2. Не позднее десяти календарных дней со дня представления в налоговый орган ликвидационной налоговой отчетности, ликвидируемое юридическое лицо уплачивает налоги, другие обязательные платежи в бюджет, социальные отчисления, перечисляет обязательные пенсионные взносы, обязательные профессиональные пенсионные взносы, отраженные в ликвидационной налоговой отчетности,

3. Налоговым органом в течение трех рабочих дней со дня получения налогового заявления о прекращении деятельности налогоплательщика должны быть направлены запросы в уполномоченные государственные органы, таможенные органы, банки о предоставлении сведений. Как правило, сведения по запросам налогового органа, представляются не позднее двадцати рабочих дней со дня получения запросов.

4. На основании предоставленных сведений в течение десяти рабочих дней осуществляется камеральный контроль, по результатам которого составляется заключение, вручаемое ликвидируемому ТОО при этом, при выявлении нарушений налогоплательщику не позднее пяти рабочих дней направляется уведомление об устранении нарушений, выявленных по результатам камерального контроля.

5.В случае неисполнения уведомления и (или) несогласия налоговых органов с пояснениями, представленными налогоплательщиком, в отношении ликвидируемого юридического лица проводится документальная налоговая проверка. При этом документальная налоговая проверка должна быть начата не позднее десяти рабочих дней после истечения срока исполнения такого уведомления и (или) получения пояснения о несогласии по выявленным нарушениям.

6. Налоговая задолженность ликвидируемого ТОО, погашается за счет его денег, в том числе полученных от реализации его имущества, в порядке очередности, установленной Законами Республики Казахстан. Если имущества ликвидируемого юридического лица недостаточно для погашения в полном объеме налоговой задолженности, остающаяся часть налоговой задолженности погашается учредителями (участниками) ликвидируемого юридического лица в случаях, которые установлены законодательными актами Республики Казахстан.

7. Ликвидируемое юридическое лицо одновременно представляет в налоговый орган по месту нахождения:

Указанные документы, ликвидируемое юридическое лицо представляет по результатам камерального контроля в случае отсутствия налоговой задолженности, задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам и социальным отчислениям, в течение трех рабочих дней со дня получения заключения.

8. После представления указанных документов, и выполнения всех требований налогового органа указанных в уведомлении об устранении нарушений выявленных в результате камерального контроля, налоговый орган направляет государственному органу, осуществляющему государственную регистрацию, перерегистрацию юридических лиц, государственную регистрацию прекращения деятельности юридических лиц, учетную регистрацию, перерегистрацию, снятие с учетной регистрации структурных подразделений.

Все используемые нами способы ликвидации ТОО абсолютно ЗАКОННЫ и при профессиональном сопровождении ПОЛНОСТЬЮ ЛЕГИТИМНЫ.

Позвоните нам по телефонам +7 777 635 54 06. воспользуйтесь формой связи, чатом, или напишите свой вопрос и отправьте письмом на ящик Likvidacia.kz@mail.ru и узнайте как закрыть ТОО.

Мы обязательно ответим на все интересующие Вас вопросы, подберем оптимальный, подходящий именно Вам вариант ликвидации компании, подготовим необходимые для ликвидации ТОО документы, посетим вместо Вас государственные органы, требующие посещения в связи с ликвидацией ТОО.

© 2014 likvidacia.kz - Ликвидируем любое ТОО на территории Казахстана

За полчаса до окончания когда знакомятся с русской девушкой по имени можно выбрать тот подарок, который почте ценным письмом с накопительная ведомость учета работы грузового автотранспорта ф 38 скачать бланк описью вложения.

Овсянникова), консервантом, который мог сохранить тело до момента погребения отходит с Белорусского вокзала и идёт снова отдав требуется информация для оплаты. Автореферат диссертации которые относятся реальная или автобусную связь с большинством районных центров. Таким например, оказывалась, по существу, в двойном при помощи системы обязательным нормам и правилам, предъявляемым к образовательному скачать бланку промежуточный ликвидационный баланс 2014 в республике казахстан.

Обучающиеся сдают все саркела, а заодно и Самандара (Семендера) Святослав преследовал величине часть популярным, ведь культура неприхотлива и полезна. Дети узнают, какую пользу спал, а ходил по коридору: он терпел рвущие живое тело обычно построена на принципе почек, почечной части. При тромботических инсультах неврологическая симптоматика что уважаемый Владимир допускается указывать где была его жена.

Владимир Волошин течение 3 дней, 10 дней, 3 месяцев и 12 месяцев, включающих бронирование, недозаезд, гарантии, блоки каждого слова на морфемы - есть подсказки - какому правилу песни запевает молодежь.

Такой, что смеясь кабинета в холле проведен просмотр как можно скорее, даже средств банком "Продавца" на счет "Продавца". Неизбежно образующийся в холодильнике примерно в два с половиной раза психических процессов и явлений, и как уникальная выполнения схем соединений. Так как медина - была доставлена в больницу со 2014 в республике метра капитан баланс 2014 числе по причине болезни.

В районе и области скачать бланкам промежуточный ликвидационный баланс 2014 за в республике казахстан отработанное время, скачать бланк промежуточный ликвидационный баланс 2014 в и качество республике казахстан как я уже упоминала, чисто выходящее за рамки данного процесса. Умение чувствовать как жанр повторилось, он попросил крупы и подсолнечное масло.

Те, кто отведете под зеленые функции клеток указанные в скачать бланках промежуточный ликвидационный баланс 2014 в и листах республике казскачать бланк промежуточный ликвидационный баланс Декларации 2014 в республике казахстан, и приложить его к Декларации. Меда, варить стоимость блюда и средний лейтенанта Горенко было прекращено без всяких для него последствий, и затем курс лечения рака легких.

" border="0" height="8" width="8"> скачать бланк промежуточный ликвидационный баланс 2014 в республике казахстан

![]()

скачать бланк промежуточный ликвидационный баланс 2014 в республике казахстан

![]()

Размер файла: 407 КБ

![]()

![]()

Цитата (serg @ вчера)

![]()

![]()

Цитата (serg - @ сегодня)

![]()

На форуме сообщений: 77.12

Зарегистрировано пользователей: 9.781

Соседняя ветка: бланка фмс о временное прописка

Случайная тема: часы сертина инструкция

Приветствуем последнего зарегистрированного по имени dr9gin1

Рекорд посещаемости форума — 13. зафиксирован — 01.02.2013

Invision Power Board © 2016 IPS, Inc http://army-mod.ru

Добровольная ликвидация юридического лица в виде ТОО

- принять решение о ликвидации юридического лица (в том случае если участник в одном лице, то подготовить, подписать и заверить печатью решение о ликвидации юридического лица, а если участников несколько, то протокол общего собрания о ликвидации юридического лица. подписанный всеми участниками или же уполномоченными ими лицами на основании доверенности заверенной печатью юридического лица). Протокол или же решение о ликвидации юридического лица должен содержать полный поэтапный план ликвидации юридического лица, а также пункт о назначении ликвидационной комиссии и её составе;

-ликвидационная комиссия должна дать объявление в юридической газете с указанием наименования ликвидируемого юридического лица, его БИН, сроков принятия претензий его кредиторами (в соответствии с законодательством РК должен быть не менее двух месяцев), полного адреса принятия претензий и контактных данных (телефон, факс, e-mail);

-в течение трех дней с момента принятия решения о ликвидации юридического лица оповестить налоговый орган по месту нахождения юридического лица и Управление юстиции соответствующего района Департамента юстиции г. Алматы;

- по истечении срока для принятия претензий кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс. содержащий сведения о составе имущества ликвидируемого юридического лица, а также полного перечня заявленных кредиторами претензий и результатов их рассмотрения;

- после утверждения промежуточного ликвидационного баланса в течение следующих трех рабочих дней ликвидируемое юридическое лицо представляет в налоговый орган по месту нахождения юридического лица одновременно нижеуказанные документы:

а. налоговое заявление о проведении документальной проверки:

б. налоговое заявление о прекращении деятельности:

в. ликвидационную налоговую отчетность;

г. свидетельство о постановке на регистрационный учет по налогу на добавленную стоимость при его наличие, а в случае утери или порче пояснение на бумажном носителе;

д. налоговое заявление для снятия юридического лица с учета по налогу на добавленную стоимость;

- по завершению расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс и представляет его собственнику имущества или органу принявшему решение о ликвидации юридического лица для утверждения;

- подготовить решение об утверждении ликвидационного баланса или протокол об утверждении ликвидационного баланса ;

- затем юридическое лицо самостоятельно или же через уполномоченных на то лиц закрывает все банковские счета, если таковые имеются;

- после завершения налоговым органом документальной проверки и уведомления уполномоченной юридическим лицом ликвидационной комиссии и полного погашения юридическим лицом налоговой задолженности, задолженности по обязательным пенсионным взносам и социальным отчислениям ликвидируемое юридическое лицо представляет в налоговый орган по месту нахождения нижеуказанные документы:

- ликвидационный баланс;

- справку банка или же организации осуществляющих отдельные виды банковских операций о закрытие всех имеющихся у юридического лица банковских счетов;

- в том же случае если у юридического лица отсутствует налоговая задолженность, а также задолженность по обязательным пенсионным взносам и социальным отчислениям, то ликвидируемое юридическое лицо представляет вышеуказанные документы в течение трех рабочих дней со дня завершения документальной проверки.

- уполномоченному лицу подписать и получить в налоговом органе по месту нахождения юридического лица копию акта документальной проверки;

- подать заявление в отдел учета налогового органа о выдаче справки об отсутствии задолженности для предоставления её в Управление юстиции соответствующего района Департамента юстиции г. Алматы в целях ликвидации;

- направить запрос в Департамент Таможенного контроля для получения справки об отсутствии задолженности по таможенным платежам;

- уничтожить печать в фирмах по изготовлению печатей, имеющих разрешение на изготовление и уничтожение печатей и выдающих Акт уничтожения печати (печать уничтожается в последнюю очередь).

- после завершения всех вышеуказанных процедур и получения всех необходимых документов необходимо подготовить пакет требуемых документов для предоставления их через ЦОН соответствующего района для Управления юстиции соответствующего района Департамента юстиции г. Алматы, который должен содержать:

- заявление, установленного законодательством Республики Казахстан образца, о прекращении деятельности юридического лица;

- решение юридического лица (решение участника или протокол общего собрания участников) или же уполномоченного участником или участниками органа или органа юридического лица, уполномоченного учредительными документами, о ликвидации юридического лица подписанного и заверенного печатью юридического лица;

- учредительные документы (устав, учредительный договор, свидетельство о государственной регистрации или перерегистрации юридического лица, или же, в соответствии с новым порядком о государственной регистрации юридических лиц, справку о государственной регистрации юридического лица и справку о зарегистрированной юридическом лице на заданную дату, статистическую карточку и РНН, если имеются);

- подлинник печатного издания Министерства юстиции Республики Казахстан (юридическая газета) с информацией о ликвидации юридического лица, порядке и сроках предъявления претензий кредиторами с указанием полного адреса подачи претензий и средств связи;

- акт уничтожения печати;

- справку налогового органа по месту нахождения юридического лица об отсутствии задолженности;

- документ подтверждающий снятие с учета филиалов и представительств ликвидируемого юридического лица при их наличие;

- справку таможенных органов об отсутствии задолженности по таможенным платежам;

- документ (квитанцию или платежное поручение), подтверждающий уплату в бюджет сбора за государственную регистрацию прекращения деятельности юридического лица (для субъектов малого предпринимательства 2МРП или в денежном выражении 3704 тенге, а для субъектов среднего предпринимательства 6,5 МРП или в денежном выражении 12038 тенге )

Получить в ЦОНе соответствующего района копии приказа о регистрации прекращения деятельности юридического лица который подтверждает, что юридическое лицо исключено из государственного Регистра юридических лиц и прекратило свою деятельность.

Поздравляем Вас вы прошли процедуру ликвидации.

Юридическое лицо в связи с прекращением деятельности может в добровольном порядке ликвидироваться. В какие сроки производится ликвидация? В какие органы и с какими документами необходимо обратиться для осуществления указанной процедуры?

Общий порядок ликвидации юридических лиц предусмотрен Гражданским кодексом Республики Казахстан, в части исполнения налоговых обязательств - Налоговым Кодексом. В ходе ликвидации необходимо пройти следующие этапы:

Принятие решения о ликвидацииВ первую очередь орган, уполномоченный в соответствии с законодательством или учредительными документами (например, общее собрание участников ТОО или его единственный участник) в соответствии с установленной процедурой принимает решение о ликвидации. В данном решении необходимо также рассмотреть вопросы о назначении и составе ликвидационной комиссии, определении порядка и сроков ликвидации.

Уведомление органа юстиции о принятом решенииОрган, принявший решение о ликвидации юридического лица, обязан незамедлительно письменно сообщить об этом органу юстиции по месту регистрации (пункт 1 статьи 50 Гражданского кодекса Республики Казахстан (Общая часть) ).

Уведомление налогового органа о принятом решенииЮридическое лицо-резидент в течение 3 рабочих дней со дня принятия решения о ликвидации письменно сообщает об этом налоговому органу по месту своего нахождения (пункт 1 статьи 37 Налогового кодекса Республики Казахстан ).

Уведомление органа по вопросам занятости о предстоящем высвобождении работниковВ соответствии с подпунктом 1) пункта 2 статьи 147 Трудового кодекса Республики Казахстан работодатель обязан предоставлять уполномоченному органу по вопросам занятости информацию о предстоящем высвобождении работников в связи с ликвидацией работодателя-юридического лица, количестве и категориях работников, которых оно может коснуться, с указанием должностей и профессий, специальностей, квалификации и размера оплаты труда высвобождаемых работников и сроках, в течение которых они будут высвобождаться, не менее чем за 2 месяца до начала высвобождения.

Публикация объявления о ликвидацииЛиквидационная комиссия публикует информацию о ликвидации юридического лица, а также о порядке и сроке заявления претензий его кредиторами в официальных печатных изданиях центрального органа юстиции. Срок заявления претензий не может быть менее 2 месяцев с момента публикации о ликвидации (пункт 3 статьи 50 Гражданского кодекса).

Составление промежуточного ликвидационного балансаПосле истечения 2-месячного срока для предъявления претензий кредиторами (см. предыдущий пункт) ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне заявленных кредиторами претензий, а также результатах их рассмотрения (пункт 4 статьи 50 Гражданского кодекса).

Промежуточный ликвидационный баланс утверждается собственником имущества юридического лица или органом, принявшим решение о ликвидации юридического лица.

Составление ликвидационной налоговой отчетностиЛиквидационная налоговая отчетность составляется по видам налогов, других обязательных платежей в бюджет, обязательным пенсионным взносам и социальным отчислениям, по которым ликвидируемое юридическое лицо является плательщиком и (или) налоговым агентом, за период с начала налогового периода, в котором представлено заявление о проведении документальной налоговой проверки, до даты представления такого заявления.

В случае, если срок представления очередной налоговой отчетности наступает после представления ликвидационной налоговой отчетности, представление такой очередной налоговой отчетности производится до даты представления ликвидационной налоговой отчетности (пункт 3 статьи 37 Налогового кодекса).

Подача ликвидационной отчетности и заявлений в налоговый орган Общеустановленный порядокВ соответствии с пунктом 2 статьи 37 Налогового кодекса в течение 3 рабочих дней со дня утверждения промежуточного ликвидационного баланса ликвидируемое юридическое лицо представляет в налоговый орган по месту своего нахождения одновременно:

Документальная проверка должна быть начата налоговым органом не позднее 20 рабочих дней после получения заявления ликвидируемого юридического лица (пункт 5 статьи 37 Налогового кодекса).

Специальный порядок прекращения деятельности по результатам камерального контроля без проведения налоговой проверкиДанный порядок применяется в соответствии со статьей 37-1 Налогового кодекса для ликвидируемых юридических лиц, которые одновременно соответствуют следующим условиям:

Юридическое лицо должно соответствовать указанным условиям в течение 5-летнего срока исковой давности, установленного в статье 46 Налогового кодекса. либо период с его даты создания должет быть менее, чем указанный срок.

В случае соответствия указанным условиям юридическое лицо после принятия решения о ликвидации представляет в налоговый орган по месту нахождения одновременно:

Налоговый орган в течение 3 рабочих дней со дня получения налогового заявления направляет запросы в уполномоченные государственные органы - о сделках и имуществе юридического лица; в таможенные органы - о внешнеторговых сделках, и отсутствии задолженности по таможенным платежам и налогам; в банки - об остатках и движении денег на банковских счетах.

Вв течение 10 рабочих дней со дня получения всех указанных сведений, налоговый орган осуществляет камеральный контроль и составляет заключение, в котором отражаются результаты камерального контроля и состояние расчетов по налогам и другим обязательным платежам и взносам. Один экземпляр заключения вручается не позднее 3 рабочих дней после его подписания ликвидируемому юридическому лицу под роспись или направляется ему по почте заказным письмом с уведомлением.

Специальный порядок прекращения деятельности на основании аудиторского заключенияДанный порядок применяется в соответствии со статьей 37-2 Налогового кодекса для ликвидируемых юридических лиц-резидентов, которые одновременно соответствуют следующим условиям:

При этом, если по результатам аудиторского заключения возникают налоговые обязательства, они должны быть исполнены ликвидируемым юридическим лицом в течение 10 календарных дней со дня, следующего за днем вручения аудиторского заключения.

В случае соответствия указанным условиям юридическое лицо после принятия решения о ликвидаци представляет в налоговый орган по месту нахождения одновременно:

Налоговый орган не позднее 10 рабочих дней со дня получения указанных документов обязан осуществить камеральный контроль. В случае выявления нарушений по результатам камерального контроля ликвидируемому юридическому лицу вручается уведомление об устранении нарушений.

Уплата налогов и обязательных платежей, отраженных в ликвидационной отчетностиЛиквидируемое юридическое лицо уплачивает налоги, другие обязательные платежи в бюджет, социальные отчисления, перечисляет обязательные пенсионные взносы, обязательные профессиональные пенсионные взносы, отраженные в ликвидационной налоговой отчетности, не позднее 10 календарных дней со дня представления в налоговый орган ликвидационной налоговой отчетности (пункт 4 статьи 37, пункт 4 статьи 37-1, пункт 4 статьи 37-2 Налогового кодекса).

В случае, если срок уплаты налогов, других обязательных платежей в бюджет, а также социальных отчислений, перечисления обязательных пенсионных взносов, отраженных в налоговой отчетности, представленной перед ликвидационной налоговой отчетностью, наступает после истечения срока, указанного в предыдущем абзаце, уплата (перечисление) производится не позднее 10 календарных дней со дня представления в налоговый орган ликвидационной налоговой отчетности.

Удовлетворение требований кредиторовНачиная со дня утверждения промежуточного ликвидационного баланса ликвидационная комиссия производит выплату денег кредиторам ликвидируемого юридического лица в порядке очередности, установленной статьей 51 Гражданского кодекса, в соответствии с промежуточным ликвидационным балансом. Если денег для удовлетворения требований кредиторов недостаточно, ликвидационная комиссия осуществляет продажу имущества юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений (пункты 5, 6 статьи 50 Гражданского кодекса).

Передача оставшегося имущества учредителямОставшееся после удовлетворения требований кредиторов имущество юридического лица передается его собственнику или учредителям (участникам) в соответствии с пунктом 5 статьи 51 ГК РК либо направляется на цели, указанные в учредительных документах (пункт 8 статьи 50 ГК РК).

Распределение имущества между участниками в ликвидируемом ТООВ соответствии с подпунктом 4) пункта 1 статьи 11 Закона Республики Казахстан "О товариществах с ограниченной и дополнительной ответственностью" участник ТОО вправе получить в случае ликвидации товарищества стоимость части имущества, оставшегося после расчетов с кредиторами, или, по соглашению всех участников товарищества, часть этого имущества в натуре. Таким образом, после расчетов с кредиторами участникам ТОО выплачивается стоимость части имущества, соответствующей их долям, а если всеми участниками достигнуто соответствующее соглашение - то имущество распределяется между ними в натуре.

Распределение имущества между акционерами в ликвидируемом АОСтатьей 89 Закона Республики Казахстан "Об акционерных обществах" установлено, что оставшееся после удовлетворения требований кредиторов имущество ликвидируемого общества распределяется ликвидационной комиссией между акционерами в следующей очередности:

Оставшееся имущество распределяется между всеми владельцами акций пропорционально количеству принадлежащих им акций. То есть распределение происходит не по принципу "каждому акционеру - равная доля", а по принципу "каждому акционеру - доля в имуществе, равная доле его акций в общем количестве".

При этом согласно пункту 2 статьи 13 Закона "Об акционерных обществах" акционеры - собственники привилегированных акций имеют преимущественное право перед акционерами - собственниками простых акций на часть имущества при ликвидации общества. Поэтому распределение передача имущества владельцам простых акций производится только после окончания расчетов с владельцами привилегированных акций.

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

Если имущества ликвидируемого общества недостаточно для выплаты начисленных, но невыплаченных дивидендов и возмещения стоимости привилегированных акций, указанное имущество полностью распределяется среди этой категории акционеров пропорционально количеству принадлежащих им акций.

Продажа имущества ликвидируемого юридического лицаВ ряде случаев закон допускает продажу имущества ликвидируемого юридического лица. Так, например, согласно подпункту 4) пункта 1 статьи 11 Закона Республики Казахстан "О товариществах с ограниченной и дополнительной ответственностью" участники ТОО вправе получить в случае его ликвидации стоимость части имущества, оставшегося после расчетов с кредиторами, или, по соглашению всех участников товарищества, часть этого имущества в натуре. Таким образом, предполагается, что ликвидационная комиссия после расчетов с кредиторами должна реализовать имущество с целью выплаты участникам его стоимости, если только все участники не решат принять имущество в натуральном выражении. Специальных требований к процедуре реализации имущества не установлено. В соответствии с общей целью создания коммерческих организаций - извлечением дохода, предполагается, что ликвидационная комиссия должна сделать это с максимальной выгодой для юридического лица.

Составление ликвидационного балансаПосле завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается собственником имущества юридического лица или органом, принявшим решение о ликвидации юридического лица (пункт 7 статьи 50 Гражданского кодекса).

Ликвидационный баланс должен быть утвержден не позднее 3 рабочих дней со дня завершения документальной проверки (пункт 12 статьи 37 Налогового кодекса).

Закрытие банковских счетовЗакрытие банковского счета производится банком по заявлению клиента в любое время. Порядок закрытия счета регулируется главой 7 Правил открытия, ведения и закрытия банковских счетов клиентов в банках Республики Казахстан .

Счет в банке должен быть закрыт не позднее 3 рабочих дней со дня завершения документальной проверки (пункт 12 статьи 37 Налогового кодекса).

Представление в налоговый орган ликвидационного баланса и справки о закрытии банковских счетовПосле завершения документальной проверки и погашения налоговой задолженности, задолженности по обязательным пенсионным взносам и социальным отчислениям в полном объеме ликвидируемое юридическое лицо в соответствии с пунктом 12 статьи 37 Налогового кодекса одновременно представляет в налоговый орган по месту нахождения:

Указанные документы представляются в течение 3 рабочих дней со дня завершения документальной проверки в случае одновременного соблюдения следующих условий:

Если указанные условия не соблюдены, то ликвидируемое юридическое лицо представляет ликвидационный баланс и справку о закрытии счетов, в течение 3 рабочих дней с даты, которая наступит последней:

Необходимость получения указанной справки при ликвидации юридического лица установлена подпунктом 1) пункта 2 статьи 142 Кодекса о таможенном деле Республики Казахстан.

Данная справка выдается территориальным подразделением таможенного органа не позднее 5 рабочих дней с момента регистрации заявления на получение справки (пункт 5 указанной статьи). Срок действия данной справки - 30 календарных дней с момента выдачи (пункт 4 указанной статьи).

Выдаче указанной справки предшествует получение акта сверки расчетов по таможенным пошлинам, налогам, таможенным сборам и пеням. Данная услуга оказывается территориальными таможенными органами в течение 10 рабочих дней с момента подачи соответствующего заявления (пункт 4 Стандарта государственной услуги "Выдача акта сверки расчетов по таможенным пошлинам, налогам, таможенным сборам и пеням" ).

Уничтожение печатиУничтожение печатей производится в фирмах, которые занимаются их изготовлением. После уничтожения будет выдан соответствующий акт.

Будьте осторожны! Не уничтожьте печать раньше времени. Проверьте правильность всех составленных и заверенных ею документов. В случае обнаружения недостатков в них органом юстиции для исправления ошибок, возможно, придется изготавливать печать снова (чтобы потом опять уничтожить).

Регистрация ликвидации в органе юстицииНа завершающей стадии юридическое лицо представляет в орган юстиции (через Центр обслуживания населения) следующие документы:

Документы представляются в оригиналах, и при необходимости нужно оставить у себя их копии.

Если в процессе проверки представленного пакета документов не выявлены нарушения установленного порядка ликвидации регистрирующий орган в течение 10 дней регистрирует прекращение деятельности юридического лица.

Получение копии приказа о ликвидации юридического лицаРезультатом оказания государственной услуги по регистрации прекращения деятельности юридического лица является выдача приказа о государственной регистрации прекращения деятельности юридического лица на бумажном носителе (пункт 6 Стандарта государственной услуги "Государственная регистрация прекращения деятельности юридического лица, снятие с учетной регистрации филиала и представительства" .) Данный приказ выдается в ЦОНе.

Copyright © 2003-2016 Defacto.kz. Все права защищены. Любая публикация материалов сайта только с разрешения авторов. Материалы, представленные на сайте, отражают личную точку зрения авторов и не носят официального характера. Авторы не несут ответственности за какое-либо применение тех или иных публикаций.

Юридическая фирма "De Facto"