Рейтинг: 4.5/5.0 (1869 проголосовавших)

Рейтинг: 4.5/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

Федеральным законом от 28.12.2013 № 418-ФЗ статья 79 Бюджетного кодекса РФ изложена в новой редакции. Пунктом 1 данной статьи установлено, что в бюджетах бюджетной системы России, в том числе в рамках государственных (муниципальных) программ, могут предусматриваться бюджетные ассигнования на осуществление бюджетных инвестиций в форме капитальных вложений в объекты государственной (муниципальной) собственности.

Объекты капитального строительства, созданные с привлечением бюджетных инвестиций, или объекты недвижимости, приобретенные в государственную (муниципальную) собственность в результате осуществления бюджетных инвестиций, закрепляются в установленном порядке на праве хозяйственного ведения за государственными (муниципальными) унитарными предприятиями с последующим увеличением стоимости основных средств государственных (муниципальных) унитарных предприятий, или уставного фонда указанных предприятий, основанных на праве хозяйственного ведения, либо включаются в состав государственной (муниципальной) казны.

Решения о подготовке и реализации бюджетных инвестиций в объекты государственной собственности Российской Федерации, находящиеся в хозяйственном ведении федеральных государственных унитарных предприятий принимаются Правительством Российской Федерации.

Пунктом 4 статьи 79 Бюджетного кодекса РФ органам государственной власти (государственным органам), органам управления государственными внебюджетными фондами, органам местного самоуправления, являющимся государственными (муниципальными) заказчиками, предоставляется право передать на безвозмездной основе на основании соглашений свои полномочия государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица указанных органов при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности (далее - соглашение о передаче полномочий) государственным (муниципальным) унитарным предприятиям, в отношении которых указанные органы осуществляют права собственника имущества соответствующего публично-правового образования.

Соглашение о передаче полномочий может быть заключено в отношении нескольких объектов капитального строительства государственной (муниципальной) собственности и (или) объектов недвижимого имущества, приобретаемых в государственную (муниципальную) собственность, и должно содержать в том числе:

Соглашения о передаче полномочий являются основанием для открытия органам государственной власти (государственным органам), органам управления государственными внебюджетными фондами, органам местного самоуправления, являющимся государственными (муниципальными) заказчиками, в органах Федерального казначейства (финансовых органах субъектов Российской Федерации и финансовых органах муниципальных образований) лицевых счетов получателя бюджетных средств по переданным полномочиям для учета операций по осуществлению бюджетных инвестиций в объекты государственной (муниципальной) собственности.

Соответствующие изменения были внесены приказом Минфина России от 06.08.2015 № 124н в приказ Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», далее – Приказ № 157н, приказом Минфина России от 06.08.2015 № 124н в Инструкцию по применению Плана счетов бюджетного учета, утвержденную приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н.

Согласно подпункту б пункта 3.1 Приказа № 157н в новой редакции он, в том числе, распространяется на «государственные (муниципальные) унитарные предприятия в части ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении на основании соглашений полномочий государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками, при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности и получающие бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности в порядке, установленном для получателей бюджетных средств.»

Подпунктом б пункта 4 Приказа № 162н в новой редакции установлено, что его положения применяются, в том числе, к «государственным (муниципальным) бюджетным, автономным учреждениям, осуществляющим в соответствии с законодательством Российской Федерации полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, а также к государственным (муниципальным) бюджетным, автономным учреждениям и (или) государственным (муниципальным) унитарным предприятиям в части ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении на основании соглашений полномочий государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками, при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности и получающие бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности в порядке, установленном для получателей бюджетных средств (далее - организации, осуществляющие полномочия получателя бюджетных средств).»

Таким образом, государственные (муниципальные) УНИТАРНЫЕ предприятия, получающие бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности, обязаны вести бюджетный учет и составлять бюджетную отчетность.

Как было отмечено выше, для учета операций по осуществлению бюджетных инвестиций в объекты государственной (муниципальной) собственности органам государственной власти (государственным органам), органам местного самоуправления, являющимся государственными (муниципальными) заказчиками, в органах Федерального казначейства (финансовых органах субъектов Российской Федерации и финансовых органах муниципальных образований) открываются лицевые счета получателя бюджетных средств по переданным полномочиям.

Согласно пункту 8 Порядка открытия и ведения лицевых счетов территориальными органами Федерального казначейства (утв. приказом Казначейства России от 29.12.2012 N 24н), далее – Порядок № 24н, для учета операций по переданным полномочиям получателя бюджетных средств открывается лицевой счет с кодом 14 - лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств.

Согласно пункту 11 Порядка № 24н при передаче отдельных полномочий получателя бюджетных средств в случаях, предусмотренных законодательством Российской Федерации, нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, правовыми актами местной администрации, другому получателю бюджетных средств, бюджетному (автономному) учреждению либо организации <*>, получателю бюджетных средств, передающему свои полномочия, открывается в соответствии с настоящим Порядком лицевой счет главного распорядителя (распорядителя) бюджетных средств, а также лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств.

Примечание. *Организация – юридическое лицо (его обособленное подразделение), не являющееся участником бюджетного процесса, в случаях, установленных законодательными и нормативными правовыми актами Российской Федерации.

В целях Порядка № 24н при открытии лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств клиентом органа Федерального казначейства признается получатель бюджетных средств, бюджетное (автономное) учреждение либо организация, принимающие полномочия.

Также согласно пункту 11 Порядка № 24н при осуществлении получателем бюджетных средств, бюджетным (автономным) учреждением либо организацией полномочий государственного (муниципального) заказчика по заключению и исполнению государственных (муниципальных) контрактов от лица получателя бюджетных средств, получателю бюджетных средств, передающему свои полномочия, по месту нахождения получателя бюджетных средств, бюджетного (автономного) учреждения либо организации, принимающей полномочия, открывается лицевой счет для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств, в порядке, предусмотренном для открытия лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств.»

В соответствии с пунктом 40 Порядка № 24н лицевые счета для учета операций по переданным бюджетным полномочиям получателя бюджетных средств открываются по месту нахождения получателя средств федерального бюджета либо бюджетного учреждения (автономного учреждения), либо организации, принимающих бюджетные полномочия получателя бюджетных средств.

Согласно пункту 75 Порядка № 24н орган Федерального казначейства прекращает отражение операций (кроме операций по передаче показателей лицевых счетов) на лицевом счете для учета операций по переданным полномочиям получателя бюджетных средств после отзыва главным распорядителем (распорядителем) бюджетных средств, главным администратором (администратором) источников внутреннего финансирования дефицита бюджета соответствующих лимитов бюджетных обязательств (бюджетных ассигнований).

Пунктом 1.3 Порядка кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядка осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов, утвержденных приказом Казначейства России от 10.10.2008 № 8н, далее – Порядок № 8н, установлено, что при кассовом обслуживании исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и осуществлении органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и финансовых органов муниципальных образований по исполнению соответствующих бюджетов информационный обмен между участниками бюджетного процесса и Федеральным казначейством или органами Федерального казначейства осуществляется в электронном виде с применением средств электронной подписи (далее - в электронном виде) в соответствии с законодательством Российской Федерации на основании Договора (соглашения) об обмене электронными документами, заключенного между участником бюджетного процесса и Федеральным казначейством или органом Федерального казначейства, и требованиями, установленными законодательством Российской Федерации.

Если у участника бюджетного процесса или органа Федерального казначейства отсутствует техническая возможность информационного обмена в электронном виде, обмен информацией между ними осуществляется с применением документооборота на бумажных носителях с одновременным представлением документов на машинном носителе (далее - на бумажном носителе).

Для осуществления кассовых выплат получатели средств федерального бюджета представляют в Федеральное казначейство (органы Федерального казначейства) по месту обслуживания в электронном виде или на бумажном носителе платежные документы, перечень которых определен в пункте 2.1.1 Порядка № 8н:

Для передачи данных в электронном виде применяются форматы, публикуемые на сайте Федерального казначейства.

Все, необходимое для оформления и проведения платежей по лицевому счету для учета операций по переданным полномочиям получателя бюджетных средств через органы Федерального казначейства, ведения бюджетного учета и формирования бюджетной отчетности, предоставляет программа «1С:Бухгалтерия государственного учреждения 8» как редакция 1. так и редакция 2.

Документ по состоянию на февраль 2014 г.

В целях повышения уровня эффективности ведения бухгалтерского учета, финансового состояния, рационального использования материальных и финансовых ресурсов, оперативности и правильности принятия управленческих решений на муниципальных унитарных предприятиях постановляю:

1. Утвердить прилагаемое Типовое положение об учетной политике муниципального унитарного предприятия (далее по тексту - Положение).

2. Руководителям муниципальных унитарных предприятий в 10-дневный срок разработать и по согласованию с комитетом по экономике администрации города утвердить Положение об учетной политике предприятия.

3. Контроль за исполнением настоящего постановления возложить на первого заместителя главы администрации города, начальника финансового управления администрации города Шелеста А.Н.

4. Постановление вступает в силу со дня подписания.

И.о. главы администрации

Н.ЖУРКИН

Утверждено

постановлением главы

администрации г. Курска

от 27 июня 1997 г. N 755

1.1. Бухгалтерский учет в муниципальном унитарном предприятии

ведется согласно Положению о бухгалтерском учете и отчетности в Российской Федерации и другим нормативным (инструктивным) документам с учетом последующих изменений и дополнений в них.

1.2. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

1.3. Задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности предприятия;

- обеспечение контроля за наличием и движением имущества, рациональным использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

2. ВЫБРАННЫЕ ВАРИАНТЫ МЕТОДИКИ УЧЕТА2.1. На муниципальном унитарном предприятии не относятся к основным средствам, а относятся к малоценным быстроизнашивающимся предметам (МБП) средства, стоимостью за единицу на дату приобретения ниже 100-кратного размера установленного законодательством Российской Федерации минимального размера месячной оплаты труда.

2.2. Стоимость основных средств муниципального унитарного предприятия погашается путем начисления износа (амортизации) по ним. При этом амортизационные отчисления по основным средствам производятся:

1) по стандартным нормам без дополнительного списания стоимости основных средств или с дополнительным списанием стоимости основных средств;

2) по методу ускоренной амортизации активной части основных средств без дополнительного списания стоимости основных средств или с дополнительным списанием стоимости основных средств;

3) с применением повышающих (понижающих) коэффициентов к стандартным нормам;

4) по новым стандартным нормам в бухгалтерском и налоговом учете.

2.3. Стоимость малоценных быстроизнашивающихся предметов (МБП), находящихся в эксплуатации, погашается предприятием путем начисления износа в размере:

1) 50% стоимости при передаче их со склада в эксплуатацию и в размере остальных 50% при выбытии за непригодностью;

2) 100% стоимости при передаче их со склада в эксплуатацию;

3) путем списания в расход по мере отпуска в производство или эксплуатацию;

4) путем начисления износа по нормам или сметным ставкам.

2.4. Стоимость нематериальных активов муниципального унитарного предприятия, стоимость которых с течением времени падает, погашается путем начисления амортизации (здесь необходимо привести перечень объектов нематериальных активов, стоимость которых подлежит амортизации, сроки полезного использования этих объектов, а также перечень объектов, по которым трудно или невозможно установить срок полезного использования). Стоимость нематериальных активов предприятия, стоимость которых с течением времени не падает, а также стоимость объектов, приносящая прибыль (доход), которая с течением времени не уменьшается, не подлежит амортизации (здесь необходимо привести перечень таких объектов организации).

2.5. На предприятии с целью определения фактической себестоимости материальных ресурсов, списываемых в производство, используется вариант оценки материалов:

1) по средневзвешенной себестоимости;

2) по себестоимости единицы приобретения материалов;

3) по себестоимости первых по времени приобретения (ФИФО);

4) по себестоимости последних по времени поступления (ЛИФО).

2.6. Товары, приобретенные для реализации и сбыта учитываются:

1) по покупной стоимости;

2) по продажной стоимости.

2.7. На предприятии для группировки затрат на производство, калькулирования себестоимости продукции и формирования производственного результата используется:

1) традиционно-калькуляционный вариант учета затрат на производство;

2) вариант - учет прямых затрат по системе "Директ-Кост".

2.8. Готовая продукция отражается в балансе:

1) по фактической полной производственной себестоимости;

2) по фактической сокращенной (частичной) производственной себестоимости;

3) по нормативной (плановой) полной производственной себестоимости.

2.9. На предприятии расходы будущих периодов в учете отражаются отдельной статьей и относятся на издержки производства (обращения) в течение срока, к которому они относятся.

2.10. Муниципальное унитарное предприятие ежегодно рассчитывает норматив оборотных средств по группе производственных запасов, соответствующий минимальному экономически обоснованному объему запасов, в соответствии со сметами затрат на производство и непроизводственные нужды.

2.11. Калькуляционным периодом определения финансовых результатов муниципального унитарного предприятия является:

1) конец отчетного месяца;

2) конец отчетного квартала.

2.12. Выручка от реализации продукции (работ, услуг) на муниципальном унитарном предприятии определяется:

1) по мере оплаты покупателями (заказчиками) расчетных документов;

2) по иному моменту (отличный от общего порядка) возникновения права собственности у потребителя по договору;

3) по общему порядку, т.е. по моменту отгрузки продукции, товаров, выполнения работ и оказания услуг и предъявления покупателям (заказчикам) расчетных документов.

2.13. Финансовые результаты (прибыль, убыток) от реализации продукции (работ, услуг) и других средств предприятия определяются:

1) за ту часть отгруженной продукции (работ, услуг) и других средств, за которую поступила денежная выручка или натуральная выручка (при бартерных сделках и взаиморасчетах);

2) за всю отгруженную продукцию (работ, услуг, средств), независимо от поступления денежной или натуральной выручки, по предъявлению счетов к оплате.

2.14. На предприятии по работам и услугам долгосрочного характера (по договорам на выполнение работ со сроком более одного года) выручка от реализации работ и финансовые результаты определяются:

1) после полного завершения работ по договору;

2) после завершения каждого этапа работ по договору.

2.15. В целях равномерного включения предстоящих расходов в издержки производства (обращения) отчетного года предприятие:

1) создает резервы:

а) на предстоящую оплату отпусков работникам;

б) на выплату ежегодного вознаграждения за выслугу лет работникам;

в) расходов на ремонт основных средств;

г) на выплату вознаграждений по итогам отчетного года;

д) прочие цели согласно законодательству.

2) не создает резервы.

2.16. Предприятие по дебиторским задолженностям, которые признаются сомнительными долгами и с учетом вероятности их погашения:

1) создает резервы по сомнительным долгам за счет прибыли;

2) не создает резервы по сомнительным долгам.

2.17. Предприятие за счет прибыли и других источников создает резервный капитал, фонды накопления и потребления (здесь необходимо определить порядок создания и использования фондов), учитывая нормативные документы администрации города.

2.18. Чистая прибыль предприятия распределяется и используется согласно порядку, определенному учредительными документами муниципального унитарного предприятия (здесь необходимо определить порядок ее распределения).

2.19. Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в учете и отчетности отдельной статьей как доходы будущих периодов. Эти доходы включаются в результаты хозяйственной деятельности при наступлении отчетного периода, к которому они относятся.

2.20. Займы и кредиты, полученные предприятием, оцениваются:

1) с учетом процентов, причитающихся к уплате на конец отчетного периода по договорам займа;

2) без учета процентов, причитающихся к уплате на конец отчетного периода по договорам займа.

3. ВЫБРАННЫЕ ВАРИАНТЫ ТЕХНИКИ УЧЕТА3.1. На предприятии бухгалтерский учет ведется по:

1) упрощенной форме;

2) журнально-ордерной форме;

3) другим формам учета (указать каким).

3.2. Предприятие ведет учет имущества, обязательств и хозяйственных операций способом двойной записи и в соответствии с планом счетов бухгалтерского учета.

3.3. Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты (справки) бухгалтерии.

3.4. Муниципальным унитарным предприятиям для повышения качества работы службы бухгалтерского учета и финансовой деятельности необходимо иметь утвержденный руководителем график документооборота и план-график распределения обязанностей по выполнению учетных работ.

3.5. Имущество предприятия, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности оцениваются в денежном выражении путем суммирования фактических производственных расходов в рублях. При этом допускается округление сумм до целых рублей с последующим отнесением разниц на результаты хозяйственной деятельности.

3.6. Затраты на ремонт основных средств списываются:

1) непосредственно на себестоимость продукции (работ, услуг);

2) за счет созданного резерва предстоящих расходов на ремонт основных средств;

3) на расходы будущих периодов с целью равномерного включения в себестоимость продукции (работ, услуг).

3.7. Учет заготовления и приобретения материалов и иных аналогичных ресурсов ведется:

1) с использованием счетов 15 и 16;

2) без использования счетов 15 и 16 на счетах 10 и 12;

3) без использования счетов 10 и 12 на счетах 15 и 16.

3.8. Учет МБП ведется на счете 12 "Малоценные и быстроизнашивающиеся предметы".

3.9. Излишне созданные резервы предстоящих расходов и платежей корректируются в конце года:

1) путем снижения затрат (себестоимости продукции, работ, услуг) методом "красного сторно" (дебет счета 20 кредит счета 89);

2) путем зачисления в прибыль организации (дебет счета 89 кредит счета 80).

3.10. Учет затрат на производство продукции (работ, услуг) ведется по:

1) нормативному методу;

2) другому методу (указать какому).

3.11. Учет выпуска продукции ведется:

1) с использованием счета 37;

2) на счете 40 без использования счета 37;

3) на счете 37 без использования счета 40.

3.12. Косвенные расходы распределяются между объектами производства (учета) и калькуляции:

1) пропорционально нормативным (плановым) величинам косвенных расходов;

2) пропорционально затратам на оплату труда производственных работников;

3) пропорционально материальным затратам;

4) пропорционально сумме всех основных затрат за минусом стоимости сырья и материалов;

5) дифференцированным способом с использованием коэффициентов.

3.13. Сводный учет затрат на производство продукции (работ, услуг) ведется:

1) по бесполуфабрикатному варианту;

2) по полуфабрикатному варианту.

3.14. Общехозяйственные расходы:

1) распределяются между объектами производства (учета) и калькуляции аналогично п. 3.12;

2) распределяются между отдельными видами деятельности (производство, торговля и т.п.) пропорционально сумме всех основных издержек производства (обращение) или стоимости продукции по ценам реализации;

3) списываются общей суммой на дебет счета 46.

3.15. Себестоимость единицы продукции организации калькулируется (исчисляется):

1) нормативным методом;

2) путем прямого деления затрат на количество продукции (работ, услуг);

3) другим методом (указать каким).

3.16. Издержки обращения (завозные расходы и суммы банковского процента за кредит) распределяются на остаток товаров и реализацию:

1) пропорционально покупной стоимости товаров;

2) пропорционально стоимости товаров по продажным ценам;

3) пропорционально количеству товаров.

3.17. Внепроизводственные (коммерческие) расходы:

1) учитываются и списываются традиционным способом;

2) общей суммой списываются на дебет счета 46 или 80.

3.18. Учет начисления амортизации по нематериальным активам ведется:

1) с использованием счета 05;

2) без использования счета 05.

3.19. Курсовые разницы по валютным счетам и операциям в иностранной валюте:

1) по валютным счетам не учитываются, а применяются с целью налогообложения;

2) по операциям в иностранной валюте отражаются на счете 80;

3) по операциям в иностранной валюте предварительно накапливаются на счете 83 (или 31) и списываются в конце года на счет 80.

3.20. Прибыль предприятия используется путем предварительного распределения и учета на счетах 88, 86, 85.

3.21. В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие обязано проводить инвентаризацию имущества и финансовых обязательств:

1) согласно Методическим указаниям по инвентаризации (приказ Министерства финансов РФ от 13 июня 1995 г. N 49);

2) согласно порядку и срокам проведения, установленных предприятием самостоятельно.

3.22. Выявленные излишки товарно-материальных ценностей, основных и денежных средств приходуются и зачисляются на результаты хозяйственной деятельности того месяца, в котором была закончена на инвентаризация.

3.23. Недостача товарно-материальных ценностей и денежных средств, а также порча сверх норм естественной убыли относятся на виновных лиц. При этом разница между взыскиваемой суммой и балансовой стоимостью ценностей отражается:

1) на кредите счета 80 по мере возникновения и признания должником задолженности;

2) на кредите счета 83 по мере возникновения задолженности и списывается на финансовые результаты по мере получения средств от виновных лиц.

Если же виновники недостач не установлены или во взыскании с виновных лиц отказано судом, то потери (убытки) от недостач и порчи списываются:

1) на издержки производства (обращения) того месяца, в котором было принято решение (обоснование);

2) на расходы будущих периодов с целью равномерного включения их в себестоимость продукции в течение отчетного года.

3.24. Внутрипроизводственная отчетность составляется, оформляется и представляется согласно внутренним положениям составления и представления отчетности, а также согласно схемам документооборотов.

4. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА4.1. Бухгалтерский учет на муниципальном унитарном предприятии осуществляется бухгалтерией предприятия, являющейся его структурным подразделением (службой), или централизованной бухгалтерией, возглавляемой главным бухгалтером либо бухгалтером в случае отсутствия на предприятии собственной бухгалтерской службы.

4.2. Ответственность за организацию бухгалтерского учета несет руководитель предприятия.

4.3. Бухгалтерский учет организован по:

1) централизованной форме;

2) децентрализованной форме;

3) смешанной форме.

4.4. Структура бухгалтерской службы, численность работников отдельных бухгалтерских подразделений определяется внутренними правилами и должностными инструкциями предприятия.

4.5. Главный бухгалтер предприятия обеспечивает контроль и отражение на счетах всех хозяйственных операций, предоставление оперативной и результативной информации в установленные сроки по схеме документооборота.

4.6. Главный бухгалтер предприятия подписывает совместно с руководителем предприятия документы, служащие основанием для приемки товарно-материальных ценностей, денежных средств, расчетно-кредитных и финансовых обязательств.

4.7. Главный бухгалтер предприятия не имеет права принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину.

4.8. При освобождении главного бухгалтера (бухгалтера) производится сдача дел вновь назначенному главному бухгалтеру (бухгалтеру), а при отсутствии последнего - работнику, назначенному приказом руководителя предприятия, в процессе которой проводится проверка состояния бухгалтерского учета и достоверности отчетных данных с составлением соответствующего акта, утверждаемого руководителем предприятия.

4.9. Для обеспечения сохранности имущества, соблюдения законности и целесообразности финансово-хозяйственной деятельности, а также достоверности учетных и отчетных данных в муниципальном унитарном предприятии создается система внутрихозяйственного контроля (разделения функций по ведению бухгалтерского учета, установление ответственности каждого работника предприятия, система утверждений, использование бланков строгой отчетности, организация хранения ценностей, проверки, повышения квалификации работников, организация внутреннего аудита).

Примечание: из перечисленных в пунктах данного проекта аспектов конкретное муниципальное предприятие выбирает необходимые варианты. При этом следует учитывать специфические особенности предприятия и другие влияющие факторы.

Календарь Филипп Соловьёв (Мск)

Филипп Соловьёв (Мск)Митя Авдеев

Он вообще там власти не имеет, мало ли что говорит, у нас тоже один говорун такой есть, одна польза народ веселит

Глеб Матвеев

Запад уже чётко даёт понять, какой должна быть Украина, если хочет попасть в Евросоюз: Украина должна стать федеральным и двуязычным государством ("Slate.fr", Франция) _ В этом единственное европейское решение конфликта, вот уже год.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Полина Герасимова (Москва)

Полина Герасимова (Москва)Митя Авдеев

Ося Бендер в лермонтовском Провале тем же самым занимался. Он предприимчивый человек.)

Глеб Матвеев

Чубайс Рад за мужика Тот кто обманывает не есть мудрец, а есть вор или же подвергшийся злой судьбе У нас такой номер не пройдёт Через полчаса подойдут братки и спросят. Ты скакова раена? если не проколится :) Может Вор никогда не может.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Роберт Степанов (Мск)

Роберт Степанов (Мск)Митя Авдеев

Статья 12. Инвентаризация имущества и обязательств 1. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются.

Глеб Матвеев

Раз в год вполне достаточно и то с теми, где сомневаешься или много расчетов. я стараюсь раз в квартал по крупным контрагентам (перед закрытием баланса) делать. по мелким раз в год. а мы акты сверки расслылаем довольно часто, эффетивно.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Тамара Васильева (Мск)

Тамара Васильева (Мск)Митя Авдеев

Нет, отразить в уставе общества размер уставного капитала (его части) в иностранной валюте НЕЛЬЗЯ, т.к. в части 1 статьи 14 ФЗ об обществах с ограниченной ответственностью сказано, что размер уставного капитала общества и номинальная.

Глеб Матвеев

Статья 52. Учредительные документы юридического лица 1. Юридическое лицо действует на основании устава, либо учредительного договора и устава, либо только учредительного договора. В случаях, предусмотренных законом, юридическое лицо, не.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Роберт Ильин (Москва)

Роберт Ильин (Москва)Митя Авдеев

Аудит - это независимая проверка и подтверждение бухгалтерской (финансовой) отчетности аудируемого лица, результаты которых отражаются в аудиторском заключении (п. 3 ст. 1 Закона от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской.

Глеб Матвеев

законодательно-нет. Это на Ваше усмотрение! Организации, которым необходима ежегодная аудиторская проверка, перечислены в п. 1 ст. 5 Закона N 307-ФЗ. К ним относятся: 1) открытые акционерные общества; 2) кредитные и страховые организации.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

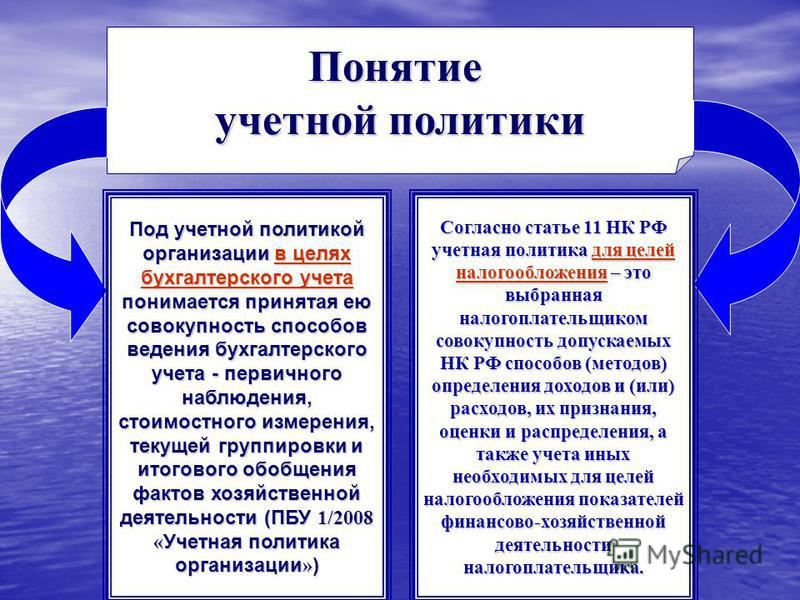

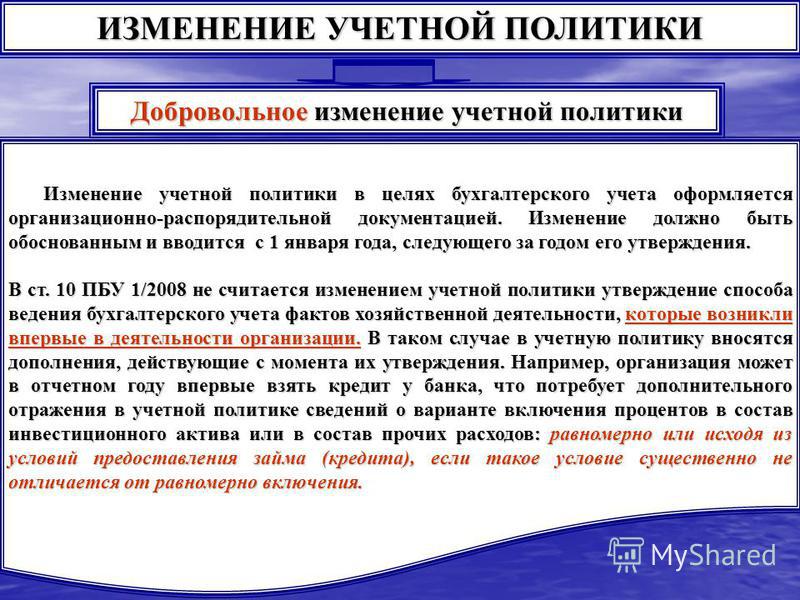

При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения. Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица. III. Изменение учетной политики 10. Изменение учетной политики организации может производиться в случаях: • изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету; • разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п. Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации. 11. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пунктом 8 настоящего Положения. 12. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения. 13. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Учет доходов и расходов:

- принцип отнесения доходов к основному виду деятельности;

- выбор метода определения выручки от продажи продукции (работ, услуг);

- признание выручки от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления;

- признание момента продажи по работам долгосрочного характера;

- принцип отнесения расходов к основному виду деятельности;

- выбор метода распределения расходов на продажу;

- порядок признания коммерческих и управленческих расходов;

- распределение расходов по обычным видам деятельности по статьям затрат;

- отражение в бухгалтерской отчетности прочих доходов и расходов (свернуто или развернуто).

3.2.8. Учет расчетов по налогу на прибыль:

- способ формирования информации о постоянных и временных разницах;

- порядок отражения в бухгалтерской отчетности сумм отложенных налоговых активов и отложенных налоговых обязательств;

- способ определения величины текущего налога на прибыль.

3.2.9. Порядок исправления ошибок (определить критерий существенности ошибок).

3.2.10. Порядок формирования оценочных резервов и оценочных обязательств.

3.2.11. Порядок формирования отчета о движении денежных средств.

3.3. Методологические аспекты, которые должны быть отражены в учетной политике муниципальных учреждений:

3.3.1. Учет основных средств:

- порядок отражения в бухгалтерском учете и списания недостачи основных средств;

- порядок присвоения инвентарных номеров каждому объекту основных средств, непроизводственных и нематериальных активов;

- порядок ведения учета основных средств, учитываемых за балансом;

- порядок отнесения движимого имущества к особо ценному и распоряжения данным имуществом.

3.3.2. Учет материальных запасов:

- определение единицы бухгалтерского учета материальных запасов;

- способы выбытия (отпуска) материальных запасов по группе (видов);

- способы принятия к учету товаров.

- способы отнесения затрат на изготовление продукции, выполнение работ и услуг;

- порядок распределения накладных расходов;

- порядок распределения общехозяйственных расходов, формирующих себестоимость продукции (работ, услуг);

- порядок распределения затрат произведенных учреждением в отчетном периоде, но относящихся к следующим отчетным периодам.

3.8. Учет МБП ведется на счете 12 "Малоценные и быстроизнашивающиеся предметы". 3.9. Излишне созданные резервы предстоящих расходов и платежей корректируются в конце года: 1) путем снижения затрат (себестоимости продукции, работ, услуг) методом "красного сторно" (дебет счета 20 кредит счета 89); 2) путем зачисления в прибыль организации (дебет счета 89 кредит счета 80). 3.10. Учет затрат на производство продукции (работ, услуг) ведется по: 1) нормативному методу; 2) другому методу (указать какому). 3.11. Учет выпуска продукции ведется: 1) с использованием счета 37; 2) на счете 40 без использования счета 37; 3) на счете 37 без использования счета 40. 3.12. Косвенные расходы распределяются между объектами производства (учета) и калькуляции: 1) пропорционально нормативным (плановым) величинам косвенных расходов; 2) пропорционально затратам на оплату труда производственных работников; 3) пропорционально материальным затратам; 4) пропорционально сумме всех основных затрат за минусом стоимости сырья и материалов; 5) дифференцированным способом с использованием коэффициентов. 3.13. Сводный учет затрат на производство продукции (работ, услуг) ведется: 1) по бесполуфабрикатному варианту; 2) по полуфабрикатному варианту. 3.14. Общехозяйственные расходы: 1) распределяются между объектами производства (учета) и калькуляции аналогично п. 3.12; 2) распределяются между отдельными видами деятельности (производство, торговля и т.п.) пропорционально сумме всех основных издержек производства (обращение) или стоимости продукции по ценам реализации; 3) списываются общей суммой на дебет счета 46. 3.15. Себестоимость единицы продукции организации калькулируется (исчисляется): 1) нормативным методом; 2) путем прямого деления затрат на количество продукции (работ, услуг); 3) другим методом (указать каким). 3.16. Издержки обращения (завозные расходы и суммы банковского процента за кредит) распределяются на остаток товаров и реализацию: 1) пропорционально покупной стоимости товаров; 2) пропорционально стоимости товаров по продажным ценам; 3) пропорционально количеству товаров.

Учетная политика предприятия

Учетная политика предприятия

Государство недавно решило ужесточить контроль за бизнесом, но расходы на этот контроль возложить на сам бизнес. Ни налоговая, ни Минфин не сделали толком ни одного онлайн-сервиса, который бы помогал предприятиям в этом плане, не сделал и программного обеспечения. Зато каждый год меняет правила игра по много раз. В этом году всем предприятиям нужна будет учетная политика — первый шаг в появлении бухучета на предприятии.

Данная новость озадачит не только предпринимателей с ООО, не занимавшихся бухучетом, но и бухгалтеров, ведущих подобные предприятия. Нужно, ведь, что-то делать, готовиться! Сервис Бухгалтерия.Контур среди 280 тыс. пользователей по всей стране имеет, конечно же, огромное количество и владельцев ООО, ведущих в сервисе самостоятельно учет, и бухгалтеров, обслуживающих предприятия. Поэтому эксперты Бухгалтерии Контур подготовили рекомендации по подготовке к изменениям в бухучете в 2013 году. Кроме того, сервис с 2012 года поддерживает ОСНО и бухгалтера уже переводят свои предприятия на обслуживание в Бухгалтерии.Контур (на УСН, ЕНВД и ОСНО). В отличие от монстров, требующих внедрения, сопровождения и имеющих постоянные проблемы с обновлениями, сервис Бухгалтерия Контур обновляется централизованно и поэтому он всегда в актуальном состоянии, касается ли это бухучета, налогового учета, форм отчетности и т.п.

Государство начинает определять правила для ведения бухучета на предприятии с самых общих определений. Описаны они в Федеральном Законе о бухучете 402-ФЗ — и это главная и общая декларация бухучета на уровне всей страны. В Законе общими словами описано, кто может вести бухучет, какие артефакты подтверждают наличие бухучета, какая отчетность в какие сроки сдается и т.д.

Нужно иметь ввиду следующее.

Учетная политика для малого предприятия на УСН

Приведен приказ о принятии учетной политики для малого предприятия на УСН.

УЧЕТНАЯ ПОЛИТИКА УСН малое предприятие 2016

Организация самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами. В учетной политике отражается выбранный порядок учета объектов и хозяйственных операций, в отношении которых законодательством предусмотрено несколько вариантов учета. Например, способ амортизации основных средств и нематериальных активов, метод оценки материалов при их списании.

Также в учетной политике прописываются вопросы, не урегулированные прямо бухгалтерским законодательством либо требующие самостоятельной разработки.

Например, применяемые формы отдельных первичных документов, график документооборота. В этом случае исходите из положений аналогичных ПБУ или правил МСФО, рекомендаций контролирующих органов.

Если законодательством предусмотрен единственный способ учета конкретных операций, указывать его в учетной политике необязательно.

Обратите внимание, что отражать в документе нужно только те способы учета, которые относятся к уже имеющимся активам и обязательствам, совершаемым операциям. Не нужно записывать способы учета абсолютно всех операций, по которым бухгалтерское законодательство предоставляет право выбора либо не содержит правил.

Важно!Например, если у вас нет финансовых вложений и вы не планируете их заводить, или у Вас нет нематериальных активов или основных средств, то вам не следует указывать в учетной политике методы их учета.Ниже приведен примерный перечень элементов бухгалтерской учетной политики, а также приказ об утверждении учетной политики для целей бухгалтерского учета и налогообложения.

Бухгалтерская учетная политика при УСН

Элемент учетной политики

Ответственный за ведение бухгалтерского учета

1. Главный бухгалтер.

2. Иное должностное лицо.

3. Сторонний исполнитель в соответствии с заключенным договором.

4. Лично руководитель организации.

За организацию бухгалтерского учета в любом случае отвечает руководитель организации.

Способ ведения бухгалтерского учета

3.9. Установить, что нормируемые расходы включаются в затраты, учитываемые при налогообложении, по максимальным нормативам, установленным НК РФ. 3.10.Представительские расходы включаются в состав прочих расходов в той части, которая составляет до 4% включительно от расходов организации на оплату труда. 3.11. Расходы на рекламу полностью включаются в затраты - в части ненормируемых сумм. Нормируемые расходы на рекламу включаются в затраты в той части, которая составляет до 1% включительно выручки от реализации, определяемой в соответствии со ст. 249 НК РФ. 3.12. Расчет предельно допустимых размеров норматива производится нарастающим итогом в течение отчетного года. 3.13. Установить, что организация в части расходов, связанных с производством и реализацией, а также в части внереализационных расходов резервы не создает. 3.14 Списание ГСМ производится по нормативам увержденным в организации в соответствии с Приказом руководителя. 3.15.Проценты по долговым обязательствам признаются исходя из ставки рефинансирования ЦБ РФ в соответствии со ст.269 НК РФ. Учет амортизируемого имущества 3.16. Признавать амортизируемым имуществом имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000,00 руб. 3.17. Имущество стоимостью менее 40 000,00 руб. учитывать в числе материальных расходов и списывать на затраты в порядке предусмотренном для косвенных расходов (единовременно). 3.18. Если по результатам модернизации стоимость имущества превысит 40 000,00 руб. и срок полезного использования будет выше 12 месяцев, то такое имущество признавать амортизируемым, определять по нему срок полезного использования, норму амортизации и размер амортизационных отчислений. Стоимость объекта, признанную в составе материальных расходов на момент ввода объекта в эксплуатацию, не восстанавливать. Начисление амортизации производить только на величину модернизации.

Учетная политика на 2014-2015 год: образцы и изменения

09.07.2014 Учетная политика организациипредставлена в форме документации, выполняющей функции бухгалтерского учета и налогообложения.

Что представляет собой учетная политика

Учетная политикаустанавливается в соответствии с ПБУ 1/94 «Учётная политика предприятия». Среди способов осуществления бухгалтерского учета, которые выступают ядром учетной политики, можно выделить такие как:

- итоговое обобщение фактов.

Оформление бухгалтерской документации необходимо производить по нормам, установленным налоговыми и иными органами, производящими контроль в данной сфере деятельности юридических лиц.

Документация, содержащая сведения об учетной политике юридического лица, должна отвечать следующим обязательным требованиям:

- полнота отражения сведений учета деятельности организации;

- своевременность фиксации фактических данных;

- прозрачность данных, нельзя допускать наличия скрытых резервов;

- сведения не должны быть противоречивыми;

- ведение бухучета должно быть рациональным в условиях конкретного предприятия.

Структура учетной политики

Политика может быть направлена на цели бухгалтерского учета или налогообложения. Элементы учетной политикой предприятия,которая касаетсябухгалтерских расчетов, выглядят следующим образом:

средства учетной политики;

нематериальные активы предприятия;

проценты по кредитам;

события после отчетной даты;

Учетная политика для целей налогообложения состоит из:

суммы налогов на прибыль юридического лица;

стоимости страховых взносов.

Учетная политика в 2014 году

Механизм утверждения учетной политики в 2014 году осуществляется посредством приказа руководителя юридического лица. Следует помнить, что политика закрепляется на год вперед. Так, например, в конце 2013 года утверждают образец учетной политики предприятия на год, следующий за 2013-м. Таким образом, проект учетной политики вступит в силу в начале 2014 года.

Изменение учетной политики

Порой возникают ситуации, когда руководителю необходимо внести в документ некоторые изменения. Эта процедура возможна при наличии таких обстоятельств как:

внесение значительных изменений в российское законодательство по бухучету;

изменение условий хозяйствования предприятия;

появление новых способов ведения бухучета юридического лица.

Учетная политика на 2015 год

После окончания текущего 2014 года ожидается внесение некоторых поправок в содержание документов по бухгалтерским расчетам и налогообложению предприятия.

Вопрос: Каким образом Порошенко сможет заставить всю Украину жить в унитарном государстве?

Вопрос: Может ли вор и проходимец быть мудрецом и обманывать годами целый город? (вн.)

Вопрос: Вопрос бухгалтерам..

Вопрос: ЮРИСТАМ! Можно ли в уставе юридического лица.

Вопрос: Проводится ли аудит у ИП находящегося на обшей системе налогообложения?

О проекте О проекте