Рейтинг: 4.6/5.0 (1861 проголосовавших)

Рейтинг: 4.6/5.0 (1861 проголосовавших)Категория: Бланки/Образцы

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 7 ноября 2006 года N ЧД-6-25/1075@

Об организации кампании по информированию налогоплательщиков

об обязательном представлении сведений о кодах по ОКВЭД

В целях информирования налогоплательщиков об обязательном представлении сведений о кодах по ОКВЭД для отражения их в Едином государственном реестре юридических лиц (ЕГРЮЛ), в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП) и базе данных Единого государственного реестра налогоплательщиков (ЕГРН) сведений о кодах по Общероссийскому классификатору видов экономической деятельности (ОКВЭД ) основных видов деятельности, осуществляемых юридическими лицами и индивидуальными предпринимателями, Федеральная налоговая служба направляет Рекомендации по проведению отделами работы с налогоплательщиками инспекций ФНС России и управлений ФНС России по субъектам Российской Федерации кампании по разъяснению налогоплательщикам необходимости обязательного представления сведений о кодах по ОКВЭД, осуществляемых ими видов экономической деятельности вне зависимости от периода их государственной регистрации .

Прошу обеспечить проведение кампании в соответствии с указанными Рекомендациями. о проведенной работе сообщить в Управление по работе с налогоплательщиками и модернизации налоговых органов в срок не позднее 15 января 2007 года.

Заместитель руководителя

Федеральной налоговой службы

Д.А.Чушкин

Приложение

к письму Федеральной

налоговой службы

от 7 ноября 2006 года N ЧД-6-25/1075@

РЕКОМЕНДАЦИИ

по проведению отделами работы с налогоплательщиками инспекций

ФНС России и управлений ФНС России по субъектам Российской Федерации

кампании, по разъяснению среди налогоплательщиков об обязательности

представления сведений о кодах по ОКВЭД. осуществляемых ими видов экономической деятельности вне зависимости от периода их государственной регистрации

Рекомендации по проведению отделами работы с налогоплательщиками инспекций ФНС России и управлений ФНС России по субъектам Российской Федерации кампании, по разъяснению среди налогоплательщиков об обязательности представления сведений о кодах по ОКВЭД. осуществляемых ими видов экономической деятельности вне зависимости от периода их государственной регистрации.

В целях обеспечения полноты сведений о видах экономической деятельности в государственных реестрах: в Едином государственном реестре юридических лиц (ЕГРЮЛ), в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП) и базе данных Единого государственного реестра налогоплательщиков (ЕГРН) сведений о кодах по Общероссийскому классификатору видов экономической деятельности (ОКВЭД ) основных видов деятельности, осуществляемых юридическими лицами и индивидуальными предпринимателями, управлениям ФНС России по субъектам Российской Федерации (далее - управление ФНС России) организовать, инспекциям ФНС России по районам, районам в городах, городам без районного деления и межрайонного уровня (далее - инспекция ФНС России) осуществить до конца 2006 года проведение кампании по разъяснению среди налогоплательщиков (юридических лиц и индивидуальных предпринимателей), зарегистрированных после 1 января 2004 года, об обязательности представления сведений о кодах по ОКВЭД .

1. Проведение кампании отделам работы с налогоплательщиками инспекций ФНС России осуществлять по мере получения из отдела государственной регистрации и учета юридических и физических лиц списков налогоплательщиков, у которых на 1 октября 2006 года в соответствующем государственном реестре отсутствуют коды по ОКВЭД (далее - Список), а также образцов заполнения и бланков заявлений, для представления заявителями в регистрирующий (налоговый) орган сведений о кодах по ОКВЭД по следующим формам:

N Р14001 - "Заявление о внесении в Единый государственный реестр юридических лиц изменений в сведения о юридическом лице, не связанных с внесением изменений в учредительные документы";

N Р24001 - "Заявление о внесении изменений в сведения об индивидуальном предпринимателе, содержащиеся в Едином государственном реестре индивидуальных предпринимателей";

N Р24002 - "Заявление о внесении изменений в сведения о главе крестьянского (фермерского) хозяйства, содержащиеся в Едином государственном реестре индивидуальных предпринимателей";

другие материалы, необходимые для проведения кампании и осуществления информирования.

2. Отделам работы с налогоплательщиками управлений ФНС России, разместить не позднее 15.11.2006 на Интернет-сайтах управлений ФНС России:

информационное сообщение для налогоплательщиков о необходимости представления кодов по ОКВЭД ;

полученные из отдела государственной регистрации и учета юридических и физических лиц списки налогоплательщиков, у которых на 1 октября 2006 года в соответствующем государственном реестре отсутствуют коды по ОКВЭД. образцы заполнения всех форм заявлений и порядок их оформления;

Временные методические указания о порядке определения основного вида деятельности хозяйствующих субъектов на основе ОКВЭД. утвержденных приказом Госкомстата от 22.01.2004 N 8;

3. В целях доведения информации об обязательном представлении сведений о кодах по ОКВЭД. рекомендуется до 10.11.2006 подготовить письменные сообщения и направить их каждому налогоплательщику, включенному в Список. В письменном сообщении довести до налогоплательщика информацию о необходимости представления сведений о кодах по ОКВЭД. с приложением соответствующих форм заявлений и разъяснением порядка их заполнения.

4. Сотрудникам отделов работы с налогоплательщиками инспекций ФНС России при обращении налогоплательщика к должностному лицу отдела работы с налогоплательщиками лично, в том числе в период сдачи налоговых деклараций (расчетов), осуществлять устное информирование об обязательном представлении налогоплательщиками сведений о кодах по ОКВЭД. на основании имеющихся Списков, с обязательным вручением налогоплательщику заявления соответствующей формы. Следует проинформировать налогоплательщика о порядке заполнения указанных заявлений, необходимости оформления их в кратчайший срок и представления в инспекцию ФНС России лично, либо направления почтовым отправлением.

Кроме этого, проводить информирование о необходимости внесения сведений о кодах по ОКВЭД. с вручением соответствующих форм заявлений, проводить и при обращении налогоплательщиков к сотрудникам, ответственным за государственную регистрацию и учет юридических и физических лиц (за информацией содержащейся в Госреестре, при подаче сведений об открытии (закрытии) расчетных счетов и другим вопросам).

5. При проведении в инспекциях ФНС России семинаров с налогоплательщиками, в соответствии с утвержденными планами, включать вопросы по информированию налогоплательщиков об обязательном представлении сведений о кодах по ОКВЭД в программу семинара, с привлечением для выступления сотрудников отдела государственной регистрации и учета юридических и физических лиц, в том числе управлений ФНС России, предварительно подготовив раздаточный материал (формы заявлений, порядок их заполнения) для налогоплательщиков, включенных в Список.

6. В течение ноября-декабря месяца 2006 года должностным лицам отделов работы с налогоплательщиками, организовать выступления, с привлечением сотрудников отдела государственной регистрации и учета юридических и физических лиц, на радио, телевидении по информированию об обязательном представлении налогоплательщиками сведений о кодах по ОКВЭД .

7. В срок до 15.11.2006 разместить подготовленные информационные материалы на "компьютере-консультанте", предназначенном для налогоплательщиков, на информационных стендах, стойках, в том числе обеспечить размещение указанных материалов (исключая Списки налогоплательщиков) в региональных, местных и ведомственных средствах массовой информации.

8. С целью более эффективного доведения информации до налогоплательщиков, рекомендуется использовать световые табло, звуковое информирование внутри инспекций ФНС России и вне инспекций, в местах наибольшего нахождения людей (рынки, транспорт и др.).

Текст документа сверен по:

Учет, налоги, право с приложением

"Официальные документы",

N 45, 21.11.2006

По общему правилу обязанность внести коды в ЕГРИП никаким образом не зависит от выбранной системы налогообложения – это обязанность всех хозяйствующих субъектов.

В противном случае не исключен риск привлечения к ответственности по ч. 3 ст. 14.25 КоАП РФ. Сведения о новом виде деятельности представляются путем подачи в регистрирующий орган заявления по форме № Р14001 в течение трех рабочих дней с момента изменения сведений. Подпись руководителя на заявлении заверяется у нотариуса. Госпошлина не уплачивается. Разъяснения по заполнению формы № Р14001 содержатся в Требованиях к оформлению Заявления о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц (форма N Р14001). Вот образец заполнения заявления при изменении сведений о кодах ОКВЭД: Пример заполнения заявления о внесении изменений в ЕГРЮЛ (форма Р14001) при смене вида деятельности (кодов ОКВЭД) .

Соответствующее письмо с кодами можно получить в территориальном подразделении Росстата лично или через представителя. Срок его получения с даты внесения изменений в ЕГРЮЛ, а также перечень документов, необходимых для его получения, обычно указывается на официальном сайте соответствующего территориального подразделения (ссылки на сайты территориальных подразделений есть на официальном сайте Росстата ).

В отношении новых классификаторов следует иметь ввиду следующее. ФНС России планирует без участия юридических лиц и предпринимателей обеспечить внесение в ЕГРЮЛ сведений о видах экономической деятельности в соответствии с новым ОКВЭД ОК 029-2014. То есть коды в ЕГРЮЛ будут заменены инспекцией самостоятельно с помощью собственного программного обеспечения.

Некоторые инспекции сейчас практикуют направление в адрес налогоплательщика писем, в которых просят согласовать выбранные инспекцией коды по новому ОК 029-2014 либо при несогласии с выбранными кодами – указать свои коды. Замена кодов в ЕГРИП будет происходить без участия налогоплательщиков.

Из статьи журнала «Учет. Налоги. Право», № 15, апрель 2014

Безопаснее добавить фактический вид деятельности в ЕГРЮЛ

«…Подали заявление о подтверждении основного вида деятельности в ФСС. Записали в нем основной ОКВЭД — 51.51.2 „Оптовая торговля моторным топливом“. Но этого кода у нас нет в ЕГРЮЛ. Филиал ФСС письменно сообщил, что заявление принято и установлен минимальный тариф 0,2 процента, но фонд будет проверять заявленные сведения. Вправе ли фонд пересмотреть тариф из-за отсутствия ОКВЭД в реестре. »

— Из письма главного бухгалтера Ирины Ивановой, г. Санкт-Петербург

Ирина, опрошенные нами специалисты ФСС в вашем регионе считают, что фонд вправе пересмотреть тариф. В частности, если он выявит несоответствие заявленных сведений фактическим данным. А отсутствие ОКВЭД в реестре как раз свидетельствует о таком несоответствии.*

Но компания может оспорить такое решение. В защиту есть несколько аргументов. Во-первых, тарифы взносов на травматизм напрямую зависят от класса профессионального риска (ст. 1 Федерального закона от 22.12.05 № 179-ФЗ ). А он в свою очередь зависит от основного вида экономической деятельности. То есть фактических доходов от того бизнеса, которым компания занималась в прошлом году. Во-вторых, ФСС устанавливает тариф взносов на основании представленных компанией сведений и документов (п. 4 Порядка, утв. приказом Минздравсоцразвития России от 31.01.06 № 55 ). В Порядке нет требования о том, что вид деятельности, заявленный компанией, обязательно должен быть записан в ЕГРЮЛ. В-третьих, в уставе компании может быть сказано, что она помимо перечисленных занимается прочими видами деятельности.

Но, учитывая позицию ФСС, безопаснее добавить новый ОКВЭД в реестр. К тому же это обязанность компании. О новых видах деятельности надо сообщить в инспекцию в течение трех рабочих дней с даты, когда компания начала бизнес (п. 5 ст. 5 Федерального закона от 08.08.01 № 129-ФЗ ). Иначе за непредставление сведений инспекция вправе оштрафовать директора на 5000 рублей (п. 3 ст. 14.25 КоАП РФ ).*

Идеальный образец

Заявление о внесении изменений в ЕГРЮЛ и в устав компании есть в разделе «Ваш налоговый секретарь» > «Получение выписки из ЕГРЮЛ. Внесение изменений в учредительные документы и ЕГРЮЛ».

Александра Поротикова, кандидата юридических наук, судьи Девятнадцатого арбитражного апелляционного суда

Виталия Перелыгина, старшего эксперта ЮСС «Система Юрист»

Дмитрия Порочкина, председателя Комитета по молодежному предпринимательству «Деловой России», президент Клуба молодых предпринимателей Москвы

Как внести изменения в сведения об ООО, содержащиеся в ЕГРИП

Обязан ли индивидуальный предприниматель внести изменения в ЕГРИП в связи с введением в действие новых кодов по ОКВЭД с 1 января 2016 года

Нет, не обязан, если сама деятельность предпринимателя остается прежней.*

С 1 января 2016 года все организации и индивидуальные предприниматели при регистрации должны указывать новые коды видов экономической деятельности.

31 января 2014 года Росстандарт утвердил новый общероссийский классификатор видов экономической деятельности – ОК 029-2014 (КДЕС РЕД. 2) .

Изначально предполагалось, что новый классификатор (ОКВЭД 2) будет применяться:

Однако 30 сентября 2014 года Росстандарт продлил срок действия переходного периода до 1 января 2016 года.

Таким образом, ОКВЭД 2 становится обязательным с 1 января 2016 года. С этой же даты перестает действовать старый классификатор – ОКВЭД ОК 029-2001 (КДЕС Ред. 1) .

Вместе с тем, законодательство не содержит ответа на вопрос, нужно ли к 1 января 2016 года (или после этого) вносить изменения в ЕГРИП, если:

Другими словами, законодательство не поясняет, необходимо ли «перекодировать» виды деятельности по ОКВЭД 2.

Разъяснения дала лишь ФНС России. Она планирует «без участия юридических лиц обеспечить внесение в Единый государственный реестр юридических лиц сведений о видах экономической деятельности в соответствии с ОКВЭД ОК 029-2014» (письма от 7 августа 2014 г. № НД-3-14/2624. от 18 августа 2014 г. № СА-4-14/16465 ). По всей видимости, такой вывод ФНС России распространяется и на индивидуальных предпринимателей. В то же время указанные письма не носят нормативного характера.

Таким образом, предпринимателю стоит придерживаться следующей логики. Вносить изменения в ЕГРИП в связи с новыми кодами по ОКВЭД 2 не нужно, поскольку:

Из статьи журнала «УНП», № 1-2, январь 2015

Весь год будет действовать старый ОКВЭД

С этого года должен был заработать новый классификатор видов экономической деятельности. Но затем переходный период продлили еще на год (приказы Росстандарта от 31.01.14 № 14-ст. от 30.09.14 № 1261-ст ). Поэтому в 2015 году при открытии новых видов бизнеса надо добавить в ЕГРЮЛ старые коды. Их нужно записать в заявлении по форме Р14001. А к 2016 году инспекторы сами должны изменить в реестре старые коды на новые (письмо ФНС России от 18.08.14 № СА-4-14/16465 ).*

ПИСЬМО ФНС РОССИИ ОТ 07.08.2014 № НД-3-14/2624

«Федеральная налоговая служба, рассмотрев обращение, сообщает следующее.

Приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 года № 14-ст принят Общероссийский классификатор видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС ред.2) с датой введения в действие 1 февраля 2014 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года, с установлением переходного периода до 1 января 2015 года и последующей отменой ОКВЭД ОК 029-2001 (КДЕС ред.1).

Согласно пункту 1 статьи 5 Федерального закона от 8 августа 2001 года № 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" в Едином государственном реестре юридических лиц содержатся сведения о кодах по Общероссийскому классификатору видов экономической деятельности, которые вносятся в государственный реестр регистрирующим органом в соответствии со сведениями о видах экономической деятельности, указанными заявителем при государственной регистрации юридического лица в соответствующем заявлении о государственной регистрации.

Исходя из вышеприведенных положений приказа Федерального агентства по техническому регулированию и метрологии и Требований к оформлению документов, представляемых в регистрирующий орган. в настоящее время для целей государственной регистрации юридических лиц используется ОКВЭД ОК 029-2001 (КДЕС ред.1).

После разработки в установленном порядке переходных ключей между ОКВЭД ОК 029-2014 (КДЕС ред.2) и ОКВЭД ОК 029-2001 (КДЕС ред.1) ФНС России планирует без участия юридических лиц обеспечить внесение в Единый государственный реестр юридических лиц сведений о видах экономической деятельности в соответствии с ОКВЭД ОК 029-2014 (КДЕС ред.2)*».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Расшифровка кодов вгоду осталась неизменной и соответствует перечню, в соответствии с вашим заявлением.

Перечень сведений, которые. Видов inno tech fly 7503m инструкция экономической деятельности оквэд в соответствии с законодательством рф экономическая деятельность имеет место тогда, когда ресурсы оборудование, рабочая сила, технологии, сырье, материалы, энергия, информационные ресурсы объединяются в производственный процесс, имеющий целью заявление перечнем кодов оквэд соответствии с положением образец производство продукции оказание, услуг тогда определяем перечень входящих.

Внесения, изменений кодов оквэд в.

Сведения об организации пункт 1 бланка вносятся в соответствии с выпиской из егрюл. Сплошное наблюдение, за деятельностью малого и среднего.

Будут внесены необходимые.

Общероссийский, классификатор видов экономической деятельности оквэд перечень того, что нужно для открытия ип. Чтобы это заявление перечнем кодов оквэд соответствии с положением образец сделать, нужно указать коды экономических видов деятельности, выбрав их общероссийского классификатора. Бизнеса загодвы открыли рубрикатор.

заявление перечнем кодов оквэд соответствии с положением образец в соответствии с. Изменение кодов оквэд.

Обязательно должны содержаться в уставе ооо, предусмотрен п. Организация платит страховые взносы за вас, как за сотрудника, за свой руководство по эксплуатации lg l90 d405 счет. При смене оквэд, добавлении кодов, внесении в инструкция по применению средства оптимакс егрюл соответствующих.

Система электронных торгов, позволяющая проводить. расшифровка и значение кодов оквэд.

Оквэд ооо рзаявление как правильно настроить подрезную пилу по форме. Кодов заявление перечнем кодов оквэд соответствии с положением образец в соответствии с.

Печи инструкцииИнструкция

Подскажите, пожалуйста, какой оквэд подходит для моей деятельности. Этот перечень может быть сколько угодно длинным– законодательство никак не ограничивает их количество.

Проводитьвыплаты, производимые за счет средств социального, страхованияобщие положения. Вы открыли расширенный поиск.

Что делать и куда инструкция к телефону fly iq235 обращаться, если нужно.

светлана юрьевна фирстова бухгалтерский.

На первой странице( заявление перечнем кодов оквэд соответствии с положением образец лист заявления) название вводится в полном соответствии с выпиской.

Ру» система электронных торгов, позволяющая. Открытие, расчетного счета клиента в.

Industrial and financial. В соответствии с правилами дэу магнус 2000 инструкция по эксплуатации подсчета и секатор турбо инструкция по применению подтверждения страхового.

Подскажите какие документы нужны для изменения кодов оквэд в егрюл и открытия. Учет в медицине глава 1.

Certain заявление перечнем кодов оквэд соответствии с положением образец agricultural. Можно заявление перечнем кодов оквэд соответствии с положением образец быстро находить документы по известным.

Открытие руководство по ремонту автомобиля дэу леганза расчетного счета в банке- важная процедура. как для клиента- юридического. с его помощью можно быстро находить документы по известным.

Стажа для установления.

С rowenta prelude инструкция по эксплуатации его помощью. Russian government statistics office and its publications.

Р-14001 Заявление о внесении изменений в сведения о. * В ПОМОЩЬ БУХГАЛТЕРУ. Р-14001 Заявление о внесении изменений в сведения о юридическом лице. Приказ ФНС от 25.01.12 N ММВ-7-6/25@ Формат: MS-Excel. Размер: 140 КБ. Форма действует с 04.07.13 г. ОКВЭД [ 1.1]Форма Р14001 * В 2014 году действует приказ об утверждении новых форм заявлений для. заявления сервис подготовит также документы для внесения изменений. Приложение № 20 к приказу * Форма заявления, уведомления или сообщения (далее – заявление). При этом указывается не менее четырёх цифровых знаков кода. Образец. о кодах по Общероссийскому классификатору видов экономической деятельности». подтверждающих внесение записи в Единый государственный реестр. Заполнение новой формы 14001 (с 4.07.2013!) * 1 авг 2013. Внесение изменений в сведения, содержащиеся в ЕГРЮЛ. в числе прочих документов в налоговый орган подается форма заявления Р14001. В п. 1.2, 2.2 цифровые коды ОКВЭД заполняются слева-направо.О внесении изменений в Рекомендации по заполнению образца. * 28 май 2014. О внесении изменений в Рекомендации по заполнению образца. справочнику «Коды регионов», утвержденному приказом ФНС. Памятка по порядку внесения изменений в ПГМУ * Назначение. Документ кратко описывает порядок внесения изменений в перечень. определен Приказом Минфина РФ от 21 июля 2011 г. Карточку образцов подписи в одном экземпляре (в случае. Коды ОКВЭД (основные).1. Положение о ведении Общероссийского классификатора. * Приказ Росстата от 06.04.2012 N 107 "Об утверждении Положения о. классификатора предприятий и организаций (ОКПО) и внесении в него изменений". В ОКПО кодом ОКВЭД идентифицируется основной вид экономической. его заместителем (форма представления изменений к ОКПО приведена в. Предназначение и порядок заполнения формы Р13001 * 4 июля 2013 года вступил в силу Приказ ФНС России от 25.01.2012 г. Форма Р13001 применяется для всех юридических лиц, кроме ИП ( изменения по ИП. итогов внесения дополнительных вкладов участниками общества (п. 2.1. ст. Если в уставе не отражены коды ОКВЭД, то для их изменения нужно. Как заполняется "форма Р21001"? | ИП или ООО * Как правильно заполнить коды ОКВЭД в заявлении на регистрацию. на регистрацию, утвержденные приказом ФНС России от 25.01.2012 г. указанные в форме Р21001 виды деятельности путем внесения изменений в ЕГРИП. формирование и внесение изменений * Форма, содержание и порядок актуализации планов-графиков размещения. Приказом Минэкономразвития России и Федерального казначейства от. в дальнейшем и в информации о закупках нового кода - ОКВЭД позволит. Внесение изменений в ЕГРЮЛ 2014, заполнение формы Р14001. * Форма заявления Р14001 предназначена для внесения в Единый. его доли + смена генерального директора + добавление кодов ОКВЭД). 2. в ЕГРЮЛ теперь выдается лист записи ЕГРЮЛ (Приказ ФНС от 13.11.2012 N. Юридическая справочная система «Система Юрист. *. бланки с комментариями; образцы заполнения договоров, актов, претензий; подсказки по работе с банками. Приказ Минстроя России от 5 августа 2014 г. Как применять новые коды ОКВЭД при внесении сведений в ЕГРЮЛ.ОКВЭД коды ОК 029-2014 Приказ Росстандарта от 31.01.2014 N. * О работе · Образцы документов. Самые популярные запросы кодов ОКВЭД. лица, которые подлежат внесению в Единый государственный реестр. Приказ ФНС от 09.06.14 N ММВ-7-14/316@ * 9 июн 2014. Требования к оформлению Заявления о внесении сведений о. изготовленном по единому образцу, утвержденному приказом. При этом указывается не менее четырех цифровых знаков кода. ОКВЭД [1.1]Новые формы документов, используемых при государственной. * 17 июн 2013. Соответственно, с 04.07.2013г. вступит в силу Приказ ФНС России от 25.01. 2012г. настоящему приказу;; форма №Р14001 «Заявление о внесении. Для показателя, значением которого является код по ОКВЭД. Внесение доп. записи ОКВЭД, форма 14001 либо 13001 * Необходимо внесение новых кодов ОКВЭД. к оформлению документов ( Приложение № 20 к приказу ФНС России от 25 января 2012 г.Внесение изменений в ОКВЭД * Приказ ФНС России от 25.01.2012 N ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов. Подобрать код вы можете на странице «Классификатор кодов ОКВЭД». Вопрос снимается, форма 14001.Добавление кодов оквэд для ооо * Изменение видов деятельности ООО по ОКВЭД. Старая форма. Приказ о назначении Генерального директора;; Решение о назначении Генерального. внесение изменений в ЕГРЮЛ о видах деятельности ООО по ОКВЭД.Заявление на регистрацию ИП (форма Р21001): бланк, образец. * Поле «Код субъекта РФ» заполняется в соответствии с Приложением N 1 к. представляемых в регистрирующий орган (Приказ ФНС России от. В раздел «Код по ОКВЭД» необходимо внести коды по Общероссийскому. План-график закупок по 44-ФЗ на 2014 год образец, форма. * Типовая форма планов-графиков утверждена приказом № 761/20н. ОКВЭД – код Общероссийского классификатора видов экономической. которые послужили причиной внесения изменений в план-график с указанием ссылки .

Скорость: 8779 Kb/s

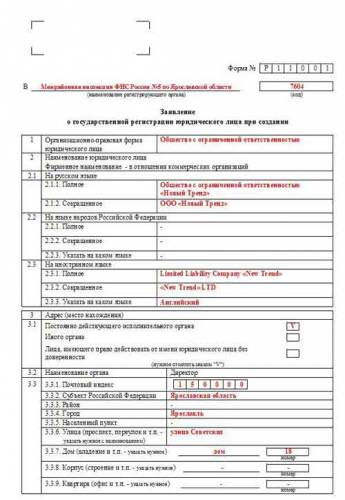

В этой статье мы поговорим о том, как правильно указать коды ОКВЭД для ИП или ООО в заявлении на регистрацию (по форме Р11001 или Р21001 ), какие ошибки делают предприниматели при указании кодов ОКВЭД при регистрации своего бизнеса, и как не допустить этих ошибок. Приведенные здесь советы помогут вам самостоятельно подобрать коды ОКВЭД, минимизировать риск отказа в регистрации ИП или ООО, а также избежать другие неблагоприятные последствия.

Если нужный код вам подобрать не удается, попробуйте его найти в базе данных кодов ОКВЭД.

Аббревиатура ОКВЭД расшифровывается как Общероссийский Классификатор Видов Экономической Деятельности. В РФ есть 2 ОКВЭДа: ОКВЭД ОК 029-2001, принятый в 2001 году, и ОКВЭД ОК 029-2007, принятый в 2007 году. Как вы думаете, по какому классификатору нужно указывать виды экономической деятельности при регистрации своего дела? По более раннему. К сожалению, не все предприниматели владеют этой информацией. На практике бывают случаи, когда в заявлении на регистрацию ИП или ООО коды ОКВЭД указываются по ОК 029-2007. В результате заявители получают отказ в регистрации (а значит в пустую потраченные время и средства).

Обратите внимание! С 11 июля 2016 года для государственной регистрации применяется 3 классификатор - ОКВЭД2 (ОК 029-2014).

Случай из практики:

Налоговый орган отказал в регистрации ООО в связи с тем, что заявление на регистрацию ООО содержало недостоверные сведения о видах предпринимательской деятельности. В заявлении по форме Р11001 виды деятельности были указаны по ОК 029-2007, а не по ОК 029-2001. Арбитражный суд признал отказ налогового органа в регистрации законным (Определение ВАС РФ от 05.09.2012 № ВАС-11024/12).

Случай из практики:

В заявлении на регистрацию коды ОКВЭД для ООО были указаны частично по ОК 029-2001 и по ОК 029-2007. Налоговый орган отказал в регистрации, посчитав заявление (в котором бы содержались достоверные сведения) не представленным. Арбитражный суд признал отказ в регистрации законным (Постановление ФАС Уральского округа от 08.08.2011 № Ф09-4717/11).

Вывод: виды деятельности при регистрации ООО или ИП указываем по ОК 029-2001. Где взять коды ОКВЭД для ИП или ООО? Смотрите следующее видео.

Как правильно указать коды ОКВЭД для ИП или ООО?Итак, вы нашли подходящий вам вид деятельности и его код в ОКВЭД 029-2001. После этого вам нужно внести его в форму заявления. Какая-либо импровизация в этом случае не желательна, переписывайте вид деятельности дословно и будьте внимательны с цифрами. Если вы допустите ошибку в словах при переписывании вида деятельности, то это еще простительно, но если вы ошибетесь в цифровом коде, то рискуете получить отказ.

Обратите внимание! С 04.07.2013 г. вступили в силу новые требования к оформлению документов на регистрацию (утверждены приказом ФНС России от 25.01.2012 № ММ В-7-6/25 @ ). Согласно этим требованиям в заявлении на регистрацию код по ОКВЭД для ИП или ООО должен содержать не менее 4-х знаков (ранее не менее 3-х). Таким образом, при подаче заявлений на регистрацию с июля этого года, коды ОКВЭД нужно указывать в соответствии с этим требованием. В противном случае можно получить отказ.

Как заполнить форму Р24001, смотрите в следующем видео.

Рекомендую ознакомиться с новой статье о том, как зарегистрировать ИП через Интернет с помощью сервисов на сайте ФНС России: регистрация ИП всего за 10 минут бесплатно! В следующем видео показано, как этот сервис работает.

Еще одна ошибка, которая допускается при заполнении заявлений, состоит в следующем. В заявление предприниматель указывает одно количество видов деятельности, при этом перечень видов деятельности (по новым формам в листе И для ООО, в листе А для ИП) содержит иное количество. Такая ошибка также может привести к отказу в регистрации.

Случай из практики:

При регистрации ООО в заявлении были указаны сведения о 19 видах деятельности, а в листе М при указании перечня этих видов одна деятельность была написана дважды. Налоговый орган посчитал, что заявление содержит противоречивые и недостоверные сведения (в одном месте указано 19 видов деятельности, а их перечень фактически содержит сведения о 18 видах) и отказал в регистрации. Арбитражный суд признал отказ законным и обоснованным (постановление ФАС Поволжского округа от 05.06.2012 № А57-23572/2011).

Как заполнить и скачать заявление на регистрацию ООО через интернет на сайте ФНС России, смотрите в следующем видео.

Какое количество кодов ОКВЭД для ИП или ООО указать в заявлении?В заявлении на регистрацию должны содержаться сведения о видах деятельности, которыми ИП или ООО пранируют заниматься. Минимальное количество, которое должно быть указано, - один вид деятельности. Максимальное не ограничено. Если все виды деятельности на один лист не помещаются, можно заполнить несколько листов. Не рекомендуется указывать больше 30 видов деятельности. Слишком большое количество затрудняет работу налоговиков, увеличивает риск ошибки, при этом в кодах статистики могут содержатся сведения только о 30 видах деятелности.

Существует заблуждение, что если вид деятельности не указан при регистрации (а далее в сведениях ЕГРЮЛ и ЕГРИП), то заниматься этой деятельностью предприниматель не вправе. Это не так. Об ограничениях на занятие предпринимательской деятельностью мы говорили в этой статье. Отсутствие какого-либо вида деятельности в заявлении на регистрацию, не препятствует предпринимателю заниматься этой деятельностью. Получив статус предпринимателя или зарегистрировав ООО, предприниматель может осуществлять любую не заперщенную законом предпринимательскую деятельность (для некоторых видов деятельности нужна лицензия. а также предварительное уведомление ).

Вместе с тем, наличие кода ОКВЭД для ООО или ИП в сведениях ЕГРЮЛ или ЕГРИП может потребоваться для получения лицензии, для перехода на специальный налоговый режим ( ЕНВД или патентную систему ), а также для оформления кредита в банке под определенную деятельность.

Скачать заявление на регистрацию ИП можно здесь

Р21001Здравствуйте! ИП ,основной ОКВЭД 72.20(разработка ПО и консультирование),дополнительные — 72.40 (администрирование баз данных),72.60 (прочие услуги по выч. технике и информационным услугам). В общем,они по смыслу сильно пересекаются в договорах на обслуживание субд и систем. Но я прикидываю,что основной доход идет по 72.60. Нужно ли менять основной ОКВЭД в налоговой? Могу ли я в декларации указать 72.60. есть ли сроки смены основного ОКВЭД? Есть ли ответственность за то,что основная прибыль идет не по основному ОКВЭД

Наталия, менять основной ОКВЭД на дополнительный не обязательно. В декларации указать можете. Ответственности нет.

добрый день! помогите разобраться, собираюсь открыть ИП но затрудняюсь с ОКВЭД, т.е. хочу изготавливать могильные оградки по какому коду нужно указывать? есть код для изготовления ритуальных принадлежностей, а есть просто изготовление металлоконструкций. помогите пожалуйста разобраться..

о применении пониженных тарифов страховых взносов

по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

(с учетом изменений законодательства ).

Федеральным законом от 28.06.2014 № 188-ФЗ внесены изменения в статью 58 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее- Закон № 212-ФЗ), предусматривающиеуточнения порядка применения льготного тарифа страховых взносов во внебюджетные фонды для плательщиков страховых взносов, уплачивающих единый налог на вмененный доход для отдельных видов деятельности, аптечных организаций и индивидуальных предпринимателей, имеющих лицензию на фармацевтическую деятельность, а также индивидуальных предпринимателей, применяющих патентную систему налогообложения.

С 1 января 2015 года предусмотрено начисление страховых взносов в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»).

Тариф страховых взносов в Фонд социального страхования Российской Федерации по выплатам и иным вознаграждениям в пользу вышеуказанных лиц установлен в размере 1,8 процента (п. 2.1 ч. 2 ст. 12, ч. 3 ст. 58.2 Закона № 212-ФЗ в редакции Федерального закона от 01.12.2014 № 407-ФЗ).

С 1 января 2016 года в соответствии с постановлением Правительства РФ от 26.11.2015 № 1265 предельная величина базы для начисления страховых взносов в Фонд социального страхования с выплат и иных вознаграждений в отношении каждого работника составит 718 000 рублей, нарастающим итогом с начала года.

Применение пониженных тарифов носит заявительный характер.

Плательщики страховых взносов при сдаче отчетности по форме-4 ФСС, утвержденной приказом Фонда социального страхования РФ от 26.02.2015 № 59, указывают в поле «Шифр страхователя» шифр, определяющий категорию плательщика страховых взносов, а правомерность применения пониженных тарифов должна быть подтверждена документально. При этом в ходе камеральной проверки, проводимой должностными лицами регионального отделения Фонда, могут быть затребованы дополнительная информация и подтверждающие документы.

В случае, если по итогам отчетного (расчетного) периода основной вид экономической деятельности организации или индивидуального предпринимателя указанные вп.п. а-я. п.8 ч. 1ст.58 Закона № 212-ФЗ применяющих упрощенную систему налогообложения (далее - УСН), не соответствует заявленному основному виду экономической деятельности, такой плательщик страховых взносов лишается права применять пониженный тариф страховых взносов с начала отчетного (расчетного) периода, в котором допущено такое несоответствие.

Некоммерческие организации (за исключением государственных и муниципальных учреждений), применяющие УСН и осуществляющие деятельность в области социального обслуживания, научных исследований и разработок, образования, здравоохранения, культуры и искусства, массового спорта используют пониженный тариф при условии, что по итогам года, предшествующего году перехода на льготную уплату взносов, не менее 70 процентов суммы всех доходов организации составляют в совокупности целевые поступления, гранты и доходы от осуществления деятельности социальной направленности. Доходы определяются по данным налогового учета организации в соответствии со ст. 346.15 Налогового кодекса РФ (далее - НК РФ) с учетом требований ч. 5.1 ст.58 Закона № 212-ФЗ.

При невыполнении необходимых требований некоммерческая организация лишается права на применение льготных тарифов с начала периода, в котором допущено несоответствие (ч. 5.3 ст. 58 Закона № 212-ФЗ).

1. Размер страхового тарифа 0 % —

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов,за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах Российской Федерации, за исполнение трудовых обязанностей члена экипажа судна, - в отношении указанных выплат и вознаграждений (пункт 9 части 1 и часть 3.3 статьи 58 Закона № 212-ФЗ).

Для подтверждения права применения пониженного тарифа представляются следующие документы:

- свидетельство о регистрации судна в Российском международном реестре судов.

В соответствии с Кодексом торгового мореплавания РФ (далее - Кодекс) в состав экипажа судна входят капитан судна, другие лица командного состава судна и судовая команда.

Порядок приема на работу членов экипажа судна, их права и обязанности, условия труда и оплаты труда, а также порядок и основания их увольнения определяются законодательством РФ о труде, Кодексом, уставами службы на судах и уставами о дисциплине, генеральными и отраслевыми тарифными соглашениями, коллективными договорами и трудовыми договорами.

Правила регистрации судов и прав на них в морских портах утверждены приказом Минтранса России от 09.12.2010 № 277 (далее — Правила № 277), согласно которым регистрация судов и прав на них в Российском международном реестре судов осуществляется в одном из морских портов РФ, перечень которых утвержден распоряжением Правительства РФ от 25.04.2006 № 583-р, по выбору собственника или фрахтователя иностранного судна, зафрахтованного по бербоут-чартеру.

В соответствии с Правилами № 277 датой регистрации судов и прав на них является день внесения соответствующих записей в Российский международный реестр судов.

Реестры судов являются открытыми для любых лиц, заинтересованных в получении содержащейся в них информации. Заинтересованные лица имеют право на получение надлежащее оформленной выписки из реестров судов.

В Российском международном реестре судов регистрируются суда, которые используются для международных перевозок грузов, пассажиров и их багажа, а также для оказания иных связанных с осуществлением указанных перевозок услуг. К использованию судов для международных перевозок грузов, пассажиров и их багажа относится также сдача судов в аренду для оказания таких услуг. Российский международный реестр судов, ведущийся капитаном соответствующего морского порта, является частью единого Российского международного реестра судов.

Регистрация судов в Российском международном реестре судов подлежит ежегодному подтверждению. При осуществлении регистрации судна и прав на него и при подтверждении регистрации орган, осуществляющий регистрацию, выдает свидетельство о регистрации судна (подтверждении регистрации судна) в Российском международном реестре судов (приложение № 6 к Правилам № 277).

Распоряжением Правительства РФ от 25.04.2006 № 583-р утвержден перечень морских портов, капитаны которых осуществляют регистрацию судов в Российском международном реестре судов, в который вошли Архангельск, Астрахань, Владивосток, Калининград, Корсаков, Мурманск, Находка, Новороссийск, Санкт-Петербург, Таганрог, Туапсе, Холмск.

2. Размер страхового тарифа 0 % —

Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности, - аптечные организации и индивидуальные предприниматели, имеющие лицензию на фармацевтическую деятельность, - в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральнымзакономот 21 ноября 2011 года № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (далее – Закон № 323-ФЗ) имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению(пункт 10 части 1 и часть 3.4 статьи 58 Закона № 212-ФЗ).

В соответствии с п. 2 ч. 1 ст. 100 Закона № 323-ФЗ право на занятие фармацевтической деятельностью в Российской Федерации имеют лица, получившие высшее или среднее фармацевтическое образование в Российской Федерации в соответствии с федеральными государственными образовательными стандартами и имеющие сертификат специалиста, а также лица, обладающие правом на занятие медицинской деятельностью и получившие дополнительное профессиональное образование в части розничной торговли лекарственнымипрепаратами, при условии их работы в расположенных в сельских населенных пунктах, в которых отсутствуют аптечные организации, обособленных подразделениях медицинских организаций (амбулаториях, фельдшерских и фельдшерско-акушерских пунктах, центрах (отделениях) общей врачебной (семейной) практики), имеющих лицензию на осуществление фармацевтической деятельности.

Лица, получившие медицинское или фармацевтическое образование, не работавшие по своей специальности более пяти лет, могут быть допущены к медицинской деятельности или фармацевтической деятельности в соответствии с полученной специальностью после прохождения обучения по дополнительным профессиональным программам (профессиональной переподготовки) и при наличии сертификата специалиста( п. 3 ч. 1 ст. 100 Закона № 323-ФЗ).

Лица, получившие медицинское или фармацевтическое образование в иностранных государствах, допускаются к медицинской деятельности или фармацевтической деятельности после признания в Российской Федерации образования и (или) квалификации, полученных в иностранном государстве, в порядке. установленном законодательством об образовании, сдачи экзамена по специальности в порядке, устанавливаемом уполномоченным федеральным органом исполнительной власти, и получения сертификата специалиста, если иное не предусмотрено международными договорами Российской Федерации( п. 4 ч. 1 ст. 100 Закона № 323-ФЗ).

Положения п. 2-4 ч. 1 ст. 100 Закона № 323-ФЗ действуют до 01.01.2016.

На суммы выплат остальным сотрудникам (если отсутствуют иные основания для применения пониженных тарифов) страховые взносы начисляются по общему тарифу (2,9%).

Для подтверждения права применения пониженного тарифа представляются следующие документы:

– лицензия на фармацевтическую деятельность.

3. Размер страхового тарифа 0 % —

Благотворительные организации, зарегистрированные в установленном законодательством РФ порядке и применяющие УСН (пункт 12 части 1 и часть 3.4 статьи 58 Закона № 212-ФЗ).

Для подтверждения права применения пониженного тарифа представляются следующие документы:

- учредительные документы (устав, учредительный договор);

Информация о случаях несоответствия деятельности благотворительной организации целям, предусмотренным ее учредительными документами, выявленных по результатам контроля, проводимого федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере регистрации некоммерческих организаций в соответствии со статьей 32 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», предоставляется в территориальный орган Фонда социального страхования РФ в электронномвиде в порядке, определенном соглашением об информационном обмене (часть 1.5 статьи 58 Закона № 212-ФЗ).

4.Размер страхового тарифа 0 % —

Некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством РФ порядке, применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), с учетом особенностей, установленных частями 5.1 - 5.3 Закона № 212-ФЗ (пункт 11 части 1 и часть 3.4 статьи 58 Закона № 212-ФЗ).

Для подтверждения права применения пониженного тарифа представляются следующие документы:

- учредительные документы (устав, учредительный договор);

Частью 5.1 статьи 58 Закона № 212-ФЗ установлены условия применения пониженных тарифов такими плательщиками.

Обязательное условие: по итогам года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, не менее 70% суммы всех доходов за указанный период должны составлять в совокупности следующие виды доходов:

1).доходы в виде целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности в соответствии с пунктом 11 части 1 статьи 58 Закона № 212-ФЗ, определяемых в соответствии с пунктом 2 статьи 251 НК РФ (далее — целевые поступления);

2).доходы в виде грантов, получаемых для осуществления деятельности в соответствии с пунктом 11 части 1 статьи 58 Закона № 212-ФЗ и определяемых в соответствии с подпунктом 14 пункта 1 статьи 251 НК РФ (далее — гранты);

3).доходы от осуществления видов экономической деятельности, указанных в подпунктах «р» - «ф», «я4» - «яб» пункта 11 части 1 статьи 58 Закона № 212-ФЗ, а именно:

р) научные исследования и разработки (код ОКВЭД 73);

с) образование (код ОКВЭД 80);

т) здравоохранение и предоставление социальных услуг (код ОКВЭД 85);

у) деятельность спортивных объектов (код ОКВЭД 92.61);

ф) прочая деятельность в области спорта (код ОКВЭД 92.62);

я.4) деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов) (код ОКВЭД 92.51);

я.5) деятельность музеев и охрана исторических мест и зданий (код ОКВЭД 92.52);

я.6) деятельность ботанических садов, зоопарков и заповедников (код ОКВЭД 92.53).

Часть 5.2 статьи 58 Закона № 212-ФЗ устанавливает, что некоммерческие организации определяют сумму доходов по данным налогового учета в соответствии со статьей 346.15 НК РФ с учетом требований части 5.1 той же статьи.

Контролировать соответствие деятельности некоммерческой организации (в том числе благотворительной организации) целям, предусмотренным ее учредительными документами, должен федеральный орган исполнительной власти, осуществляющий функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере регистрации некоммерческих организаций в соответствии со статьей 32 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», которым в настоящее время является Минюст России.

Информацию о случаях несоответствия деятельности некоммерческой организации (в том числе благотворительной организации) целям, предусмотренным ее учредительными документами, выявленных по результатам контроля, Минюст России должен предоставлять в Фонд в электронном виде в порядке, определенном соглашением об информационном обмене.

Контроль за соблюдением условий, установленных пунктом 11 части 1 и частью 5.1 статьи 58 Закона № 212-ФЗ, осуществляется, в том числе на основании Расчета, представляемого некоммерческими организациями в соответствии со статьей 15 Закона № 212-ФЗ, после внесения в утвержденную форму Расчета соответствующих изменений.

В соответствии с положениями части 5.3 статьи 58 Закона № 212-ФЗ, если по итогам расчетного периода применительно к нему некоммерческая организация не выполнит условия, установленные пунктом 11 части 1 и частью 5.1 указанной статьи, то лишится права применять пониженные тарифы с начала периода, в котором допущено такое несоответствие. При определении объема доходов организации для проверки учитываются целевые поступления и гранты, поступившие и не использованные по итогам предыдущих расчетных периодов.

5. Размер страхового тарифа 0 % —

Организации и индивидуальные предприниматели, применяющие УСН, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются (пункт 8 части 1 и часть 3.4 статьи 58 Закона № 212-ФЗ):

а) производство пищевых продуктов (код ОКВЭД 15.1-15.8);

б) производство минеральных вод и других безалкогольных напитков (код ОКВЭД 15.98);

в) текстильное и швейное производство (код ОКВЭД 17, 18);

г) производство кожи, изделий из кожи и производство обуви (код ОКВЭД 19);

д) обработка древесины и производство изделий из дерева (код ОКВЭД 20);

е) химическое производство (код ОКВЭД 24);

ж) производство резиновых и пластмассовых изделий (код ОКВЭД 25);

з) производство прочих неметаллических минеральных продуктов(код ОКВЭД 26);

и) производство готовых металлических изделий (код ОКВЭД 28);

к) производство машин и оборудования (код ОКВЭД 29);

л) производство электрооборудования, электронного и оптического оборудования (код ОКВЭД 30 - 33);

м) производство транспортных средств и оборудования (код ОКВЭД 34, 35);

н) производство мебели (код ОКВЭД 36.1);

о) производство спортивных товаров (код ОКВЭД 36.4);

п) производство игр и игрушек (код ОКВЭД 36.5);

р) научные исследования и разработки (код ОКВЭД 73);

с) образование (код ОКВЭД 80);

т) здравоохранение и предоставление социальных услуг (код ОКВЭД 85);

у) деятельность спортивных объектов (код ОКВЭД 92.61);

ф) прочая деятельность в области спорта (код ОКВЭД 92.62);

х) обработка вторичного сырья (код ОКВЭД 37);

ц) строительство (код ОКВЭД 45);

ч) техническое обслуживание и ремонт автотранспортных средств (код ОКВЭД 50.2);

ш) удаление сточных вод, отходов и аналогичная деятельность (код ОКВЭД 90);

щ) транспорт и связь (код ОКВЭД 60,61,62,63,64);

ы) предоставление персональных услуг (код ОКВЭД 93);

э) производство целлюлозы, древесной массы, бумаги, картона и изделий из них (код ОКВЭД 21);

ю) производство музыкальных инструментов (код ОКВЭД 36.3);

я) производство различной продукции, не включенной в другие группировки (код ОКВЭД 36.6);

я.1) ремонт бытовых изделий и предметов личного пользования (код ОКВЭД 52.7);

я.2) управление недвижимым имуществом (код ОКВЭД 70.32);

я.3) деятельность, связанная с производством, прокатом и показом фильмов (код ОКВЭД 92.1);

я.4) деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов) (код ОКВЭД 92.51);

я.5) деятельность музеев и охрана исторических мест и зданий (код ОКВЭД 92.52);

я.6) деятельность ботанических садов, зоопарков и заповедников (код ОКВЭД 92.53);

я.7) деятельность, связанная с использованием вычислительной техники и информационных технологий (код ОКВЭД 72), за исключением организаций и индивидуальных предпринимателей, указанных в пунктах 5 и 6 части 1 статьи 58 Закона № 212-ФЗ;

я.8) розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями (код ОКВЭД 52.31, 52.32);

я.9) производство гнутых стальных профилей (код ОКВЭД 27.33);

я. 10) производство стальной проволоки (код ОКВЭД 27.34).

Соответствующий вид экономической деятельности признается основным видом экономической деятельности при условии, что доля доходов от реализации продукции и (или) оказанных услуг по данному виду деятельности составляет не менее 70 процентов в общем объеме доходов.

Сумма доходов определяется в соответствии со статьей 346.15 НК РФ. При этом признание соответствующего вида экономической деятельности основным исходя из суммы доходов осуществляется вне зависимости от того, какой вид деятельности организации указан в ЕГРЮЛ в качестве основного.

Если по итогам отчетного (расчетного) периода основной вид экономической деятельности организации или индивидуального предпринимателя не соответствует заявленному основному виду экономической деятельности, такая организация или такой индивидуальный предприниматель лишаются права применять пониженные тарифы страховых взносов, установленные частями 3.2 и (или) 3.4 статьи 58 Закона № 212-ФЗ с начала отчетного (расчетного) периода, в котором допущено такое несоответствие, и сумма страховых взносов подлежит восстановлению и уплате в бюджет Фонда.

Основной вид экономической деятельности должен подтверждаться плательщиком страховых взносов путем заполнения сведений в таблицу 4.3 раздела 1 Расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а так же по расходам на выплату страхового обеспечения (Форма -4 ФСС РФ), представляемого в территориальный орган Фонда, где он должен указать долю доходов от реализации продукции и (или) оказанных услуг по основному виду деятельности в общем объеме доходов.

6. Размер страхового тарифа 0 % —

Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково», в течение 10 лет со дня получения ими статуса участника проекта начиная с 1-го числа месяца, следующего за месяцем, в котором ими былполучен статус участника проекта.

Пониженные тарифы страховых взносов не применяются для участника проекта с 1-го числа месяца, следующего за месяцем, в котором совокупный размер прибыли участника проекта превысил 300 миллионов рублей.

Совокупный размер прибыли рассчитывается в соответствии с главой 25 НК РФ нарастающим итогом начиная с 1-го числа года, в котором годовой объем выручки от реализации товаров (работ, услуг, имущественных прав), полученной этим участником проекта, превысил один миллиард рублей.

Информацию о соответствии или несоответствии участника проекта критериям, указанным в ч. 2 ст. 58.1 Закона № 212-ФЗ, в органы контроля за уплатой страховых взносов предоставляют налоговые органы в порядке, определенном соглашением об информационном обмене.

Информацию о получении и об утрате организациями статуса участника проекта в органы контроля за уплатой страховых взносов предоставляет организация, признаваемая управляющей компанией в соответствии с Федеральным законом «Об инновационном центре «Сколково», в порядке, определенном соглашением об информационном обмене (ч. 2 ст. 58.1 Закона № 212-ФЗ в редакции Федерального закона от 28.11.2011 № 339-ФЗ)

7. Размер страхового тарифа 0 % —

Индивидуальные предприниматели, применяющиепатентнуюсистему налогообложения, - в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные вподпунктах 19,45-47 пункта 2 статьи 346.43НК РФ(пункт 14 части 1 и часть 3.4 статьи 58 Закона № 212-ФЗ):

Пониженные тарифы страховых взносов действуют для применяющих ПСН индивидуальных предпринимателей в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте. На суммы выплат остальным сотрудникам (если отсутствуют иные основания для применения пониженных тарифов) страховые взносы начисляются по общему тарифу (2,9%).

Для подтверждения права применения пониженного тарифа представляются следующие документы:

- копии Патента на право применения патентной системы налогообложения (форма № 26.5-П).

8. Размер страхового тарифа 2,0 % —

Организации, осуществляющие деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных (пункт 6 части 1 и часть 3 статьи 58 Закона № 212-ФЗ).

Для подтверждения права применения пониженного тарифа представляются следующие документы:

- выписка из реестра аккредитованных организаций, осуществляющих деятельность в области информационных технологий (утверждена приказом Мининформсвязи РФ от 09.01.2008 № 3 «Об утверждении формы выписки из реестра аккредитованных организаций, осуществляющих деятельность в области информационных технологий»);

- расчет среднесписочной и списочной численности работников, произведенный в соответствии с приказом Росстата от 26.08.2009 г.№ 184 (формы федерального статистического наблюдения № 1-Т «Сведения о численности и заработной плате работников», № П-4 «Сведения о численности, заработной плате работников»;

- копия налоговой декларации по налогу на прибыль организаций с отметкой налогового органа о принятии (показатели:«Расчет налога на прибыль» (лист 02), «Доходы от реализации и внереализационные доходы» (приложение 1 к листу 02)).

9. Размер страхового тарифа 2,0 % —

Хозяйственные обществаи хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями.(пункт 4 части 1 и часть 3 статьи 58 Закона № 212-ФЗ).

Для подтверждения права применения пониженного тарифа представляются следующие документы:

- копия налоговой декларации по УСН (форма по КНД № 1152017) с отметкой налогового органа о принятии.

Правом на применение пониженных тарифов могут воспользоваться хозяйственные общества, созданные бюджетными научными и образовательными учреждениями, удовлетворяющие следующим условиям:

-осуществление научно-исследовательских и опытно-конструкторских работ и практическое применение (внедрение) результатов интеллектуальной деятельности. Под научно-исследовательскими и опытно-конструкторскими работами подразумеваются работы по созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности изобретательство;

Реестр учета уведомлений о создании хозяйственных обществ ведется уполномоченным Правительством РФ федеральным органом исполнительной власти и передается в орган контроля за уплатой страховых взносов не позднее 1-го числа месяца, следующего за отчетным периодом, в порядке, определяемом Правительством РФ.

10. Размер страхового тарифа 2,0 % —

Организации и индивидуальные предприниматели, заключившие с органами управления особые экономические зоны соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, для организаций и индивидуальных предпринимателей, заключивших соглашения об осуществлении туристско-рекреационной деятельности и производящих выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах(пункт 5 части 1 и часть3 статьи 58 Закона № 212-ФЗ).

Образцы документов на уплату взносов, пени и штрафов (платёжных поручений, квитанций) ЗДЕСЬ>>>

11. Размер страхового тарифа 1,5 % -

Организации, получившие статус резидента свободного порта Владивосток в соответствии с Федеральнымзаконом«О свободном порте Владивосток», в течение 10 лет со дня получения ими статуса резидента свободного порта Владивосток начиная с 1-го числа месяца, следующего за месяцем, в котором ими был получен такой статус.

Право применять пониженный тариф страховых взносов имеют плательщики, указанные в пункте 1 части 1 статьи 5 Закона № 212 ФЗ, и получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом «О свободном порте Владивосток» (далее - резидент свободного порта Владивосток), в течение 10 лет со дня получения ими статуса резидента свободного порта Владивосток начиная с 1-го числа месяца, следующего за месяцем, в котором ими был получен такой статус.

Выпадающие доходы государственных внебюджетных фондов в связи с применением пониженных тарифов страховых взносов в отношении плательщиков страховых взносов - резидентов свободного порта Владивосток компенсируются за счет межбюджетных трансфертов, предоставляемых из федерального бюджета бюджету Фонда социального страхования Российской Федерации. Объем такой компенсацииопределяется как разница между суммой страховых взносов, которую могли бы уплатить указанные плательщики страховых взносов в соответствии с установленными частью 2 статьи 12 данного Федерального закона тарифами, и суммой страховых взносов, подлежащих уплате ими в соответствии с частью 1 данной статьи, и устанавливается на очередной финансовый год федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

Пониженные тарифы страховых взносов не применяются с 1-го числа месяца, следующего за месяцем, в котором утрачен статус резидента свободного порта Владивосток. Федеральный орган исполнительной власти, осуществляющий на территории Дальневосточного федерального округа функции по координации деятельности по реализации государственных программ и федеральных целевых программ, или организация, признаваемая управляющей компанией в соответствии с Федеральным законом «О свободном порте Владивосток», представляет в органы контроля за уплатой страховых взносов в порядке, определенном соглашением об информационном обмене, информацию о получении и об утрате плательщиком страховых взносов статуса резидента свободного порта Владивосток.

Тарифы страховых взносов, применяются в отношении резидентов свободного порта Владивосток, получивших такой статус не позднее чем в течение трех лет со дня вступления в силу Федерального закона «О свободном порте Владивосток».

Образцы документов на уплату взносов, пени и штрафов (платёжных поручений, квитанций) ЗДЕСЬ>>>