Рейтинг: 4.8/5.0 (1916 проголосовавших)

Рейтинг: 4.8/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Учетные регистры представляют собой таблицы с определенной формой, установленной в соответствии с экономическими группировками имеющихся данных об имуществе или каких-либо хозяйственных (финансовых) операциях. Регистры позволяют систематизировать необходимую информацию, содержащуюся в первичных документах учета. С помощью учетных регистров можно полноценно и рационально использовать те или иные данные. Наиболее распространенными и представляющими интерес для нас сегодня являются регистры бухгалтерского и налогового учета. Итак, рассмотрим подробнее, что такое регистры учета этих двух типов. Начнем, пожалуй, с бухгалтерских регистров.

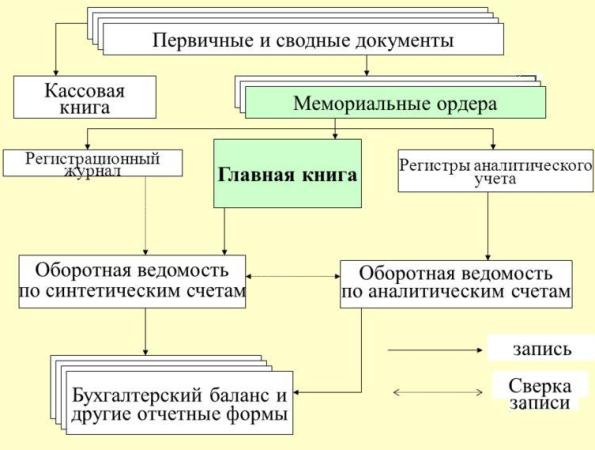

Что такое бухгалтерские регистры?Любой первичный документ, поступивший в бухгалтерию, подвергается полной проверке по форме и содержанию. Проверяется полнота их оформления и соответствие установленным стандартам, заполнение обязательных реквизитов, законность официально подтвержденных в документах операций, логичная связь между отдельными показателями и т.д. После этого данные тщательно регистрируются и группируются в отдельной системе, включающей в себя все синтетические и аналитические счета. То есть, записываются в регистры бухгалтерского учета.

В начале статьи мы уже говорили о том, что такое регистры бухгалтерского учета с технической стороны. По содержанию же, регистры представляют собой носители данных о проведенных хозяйственных действиях, полученных из специальных первичных документов. Именно совокупность регистров бухгалтерского учета образует собой форму бух. учета. Кроме своих основных функций, регистры исполняют роль посредников между бухгалтерскими отчетами предприятия и отдельным первичным документом или их группой.

Что такое налоговые регистры?По сути, налоговые регистры выполняют те же функции, что и бухгалтерские. Соответственно 25-ой главе Налогового Кодекса России, налогоплательщики обязаны исчислять базу налогов в конце каждого отчетного периода, руководствуясь данными, полученными из налогового регистра. Структура и система регистра налогового учета определяется по желанию налогоплательщика, в соответствии с последовательностью применения определенных стандартов и правил ведения учета.

Регистр налогового учета должен отображать подробную информацию следующих видов:

Налоговые инспекторы вправе потребовать налогоплательщика подтвердить определенные данные из налогового учета. Основанием для подтверждения являются подготовленные первичные документы и налоговый регистр.

Регистры бухгалтерского учета - это таблицы специальной формы, которые предназначены для записей хозяйственных операций, отраженных в бухгалтерских документах.

Учетные регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

По внешнему виду регистры подразделяются на книги (журналы), карточки, свободные листы.

Книги (журналы) - это сброшюрованные листы определенного формата со специальными графами. Страницы в книгах нумеруются, а в кассовой книге прошнуровываются. В конце указывается количество страниц, подписи руководителя, главного бухгалтера и печать. В этом состоит преимущество книги, т.к. нельзя изъять листы с целью сокрытия злоупотребления. Недостатком книг в том, что работу по их ведению нельзя распределить между счетными работниками.

Карточки - это специальные таблицы из плотной бумаги или тонкого картона. Каждой карточке присваивается порядковый номер. Хранятся они в картотеках. В основном карточки применяются для учета товарно-материальных ценностей в натурально-стоимостном выражении.

Свободные (отдельные) листы - это специальные таблицы большого формата. Они хранятся в специальных папках. Отдельные (свободные) листы используются для составления группировочных ведомостей, ведения журналов-ордеров, вспомогательных ведомостей. Они предназначены для синтетического и аналитического учета.

По видам записи учетные регистры делятся на хронологические, систематические и комбинированные.

В хронологических регистрах операции отражаются по времени их все совершенствования и поступления документов в бухгалтерии. К ним относятся регистрационный журнал, книга учета хозяйственных операций.

В систематических регистрах ведется учет однородных хозяйственных операций по синтетическим счетам. Примером является Главная книга.

В комбинированных регистрах хронологические и систематические записи совмещаются. К ним относятся многие журналы-ордера, журналы и книги аналитического учета.

По назначению регистры бывают синтетические (ведение синтетического учета ) и аналитические (ведение аналитического учета).

Записи в учетные регистры производит бухгалтер, поэтому он должен знать, как в них делаются записи, а также исправляются ошибки.

Записи в учетных регистрах производятся вручную или с помощью ЭВМ. Записи ведутся аккуратно, без подчисток и помарок.

Допущенные ошибки исправляются одним из трех способов: корректурным (исправление делаются как в документах), дополнительной проводки, "красное сторно" (сторнировочный).

Корректурный способ применяется для исправления суммы, если ошибка обнаружена до составления баланса.

Способ дополнительной проводки применяется в том случае, если проводка составлена на меньшую сумму, чем требуется. В этом случае составляется дополнительная проводка на сумму разницы и затрагивает те же счета.

Сторнировочный ("красное сторно") способ исправления используется в том случае, когда неправильно составлена бухгалтерская проводка или ошибка обнаружена после составления баланса. Для исправления этой ошибки составляется неправильная проводка, но красными чернилами. Эта проводка записывается на счета бухгалтерского учета. Затем составляется правильная проводка обычными чернилами и также отражается на счета. При подсчете итогов цифры, записанные красными чернилами, вычитается и таким образом ошибка исправляется.

Сторнировочный способ используется также и в том случае, если требуется уменьшить суммы ранее составленных бухгалтерских проводок.

В зависимости от вида и объема деятельности на предприятии применяется определенное количество регистров. Их строение, взаимосвязь, последовательность и способы записи хозяйственных операций определяются формой бухгалтерского учета.

Форма бухгалтерского учета - это определенная система сочетаний и построения учетных регистров, последовательности и способов записей в них.

Применяются следующие формы бухгалтерского учета мемориально-ордерная, журнально-ордерная, таблично-автоматизированная. На малых предприятиях применяется простая и упрощенная формы бухгалтерского учета.

Одной из старейших форм является мемориально-ордерная. Hа основании первичных документов, поступивших в бухгалтерию, составляются бухгалтерские проводки, оформлением в виде мемориальных ордеров. Мемориальные ордера также составляются по группе документов, данные которых систематизированы в накопительных ведомостях по признаку однородности операций.

За каждым мемориальным ордером закрепляются постоянный номер, который регистрируется в специальном регистрационном журнале. По некоторым синтетическим счетам ведутся карточки аналитического учета.

Регистром синтетического учета при этой форме является Главная книга, записи в которую производятся на основании мемориальных ордеров. В конце месяца по итогам синтетических счетов Главной книги составляется оборотная ведомость, которая используется для составления бухгалтерского баланса.

Наиболее распространенной формой бухгалтерского учета является журнально-ордерная форма. В качестве основных регистров используются журналы-ордера. В каждом из них в течение месяца записываются операции по принципу накопления на основании первичных документов или вспомогательных ведомостей. Записи в журналы-ордера производятся по кредитовому признаку в разряде корреспондирующих счетов.

В конце месяца в журналах ордерах подсчитываются итоги, которые записываются в Главную книгу. Кредитовые обороты по счету отражаются одной записью из соответствующего журнала-ордера.

В дополнении к некоторым журналам-ордерам составляются накопительные дебетовые ведомости, записи в которых осуществляются в разряде корреспондирующих счетов. В большинстве журналов-ордеров и накопительных ведомостей синтетический учет совмещается с аналитическими. По некоторым счетам аналитический учет ведется на карточках.

Главная книга, журнал-ордер и оборотные ведомости аналитического учета служат основанием для составления баланса и других форм бухгалтерской отчетности.

В соответствии с Законом о бухгалтерском учете организации и предприятия могут выбирать любую форму бухгалтерского учета. Главное, чтобы она соответствовала задачам и принципам бухгалтерского учета и позволяла обеспечивать составление достоверной и объективной бухгалтерской отчетности. Выбранная форма учета указывается в учетной политике, также приводится перечень учетных регистров.

Регистры бухгалтерского учета могут вестись в зависимости от принятой в организации формы учета в специальных книгах (журналах), на отдельных листах и карточках, в компьютерном виде.

Факты хозяйственной деятельности должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

Учетные регистры, применяемые в практике бухгалтерского учета, подразделяются по ряду признаков: по внешнему виду, степени обобщения производимых записей, их характеру.

По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки, свободные листы (ведомости), компьютерные распечатки.

Бухгалтерские книги представляют собой сброшюрованные листы бумаги с соответствующим графлением. Все страницы книги нумеруются, указывается их общее количество, что подтверждается подписью бухгалтера. Длительное время бухгалтерские книги являлись единственным видом учетных регистров. Их ведение имеет существенные недостатки, прежде всего невозможность обеспечить разделение труда учетных работников, так как запись в книге одновременно может делать только один работник. Бухгалтерские книги применяются в настоящее время для организации синтетического учета (Главная книга), учета кассовых операций (кассовая книга) и других операций.

Карточки — отдельные листы в виде таблиц определенных стандартных размеров, что позволяет хранить их вместе в картотеке. Карточки рационально применять на тех участках учетной работы, где ведется значительное количество аналитических счетов, например в учете материалов, готовой продукции, товаров. В картотеке карточки размещаются по группам. Так, в картотеке аналитического учета материалов карточки размещаются по видам материалов, внутри них — по сортам, размерам и другим признакам. Карточки по основным средствам располагаются по местонахождению объектов, затем — по видам и наименованиям. Картотеки учета расчетов с подотчетными лицами, с разными дебиторами и кредиторами строятся, как правило, по алфавиту. Карточки регистрируются в специальном реестре, где им присваиваются порядковые номера. Это дает возможность в любой момент проверить наличие карточек и тем самым осуществить контроль за их сохранностью.

Переход от бухгалтерских книг к карточкам свидетельствует об усовершенствовании техники записей в бухгалтерском учете. Применение карточек позволяет осуществлять разделение труда счетных работников, повышать его производительность, широко использовать компьютеры для учетных записей. Карточки удобны для разного рода группировок учетных данных.

Свободные листы — разновидность карточек. Они делаются из менее плотной бумаги и хранятся не в картотеке, а в специальных папках (регистраторах), откуда они могут изыматься для записей, подсчета. Эти учетные регистры используются для ведения журналов, ведомостей, особенно в условиях автоматизации учета.

Компьютерные распечатки представляют собой учетный регистр в виде широкой полосы бумаги, который печатается на ПК. Содержание распечаток, структура их графления разнообразны и зависят от содержания отражаемых объектов.

Применение в учете той или иной формы регистров (книг, карточек или свободных листов) зависит от формы бухгалтерского учета.

По степени обобщения производимых записей учетные регистры делятся на синтетические, аналитические и комплексные.

В синтетических регистрах записи осуществляются в обобщенном виде, как правило, кратко (без пояснительного текста) с указанием даты и номера бухгалтерской записи. Натуральные и трудовые измерители в них не приводятся, а проставляется только сумма. Примерами синтетических регистров являются Главная книга, в которой отражаются итоговые данные по всем синтетическим счетам, ведущимся в организации, журналы-ордера, компьютерные распечатки.

В аналитических регистрах записи делаются по отдельным аналитическим счетам, детализирующим содержание записей того или иного синтетического счета. Эти регистры позволяют контролировать наличие и движение каждого вида материальных ценностей, состояние расчетов с каждым поставщиком, покупателем, другими дебиторами и кредиторами. Записи в аналитических регистрах делают более подробно, чем в синтетических, приводят пояснительный текст, в необходимых случаях указываются натуральные и трудовые измерители. Примером регистров аналитического учета могут служить карточки учета основных средств, материалов, готовой продукции.

В организациях широко применяются учетные регистры, объединяющие синтетический и аналитический учет, что позволяет их называть комплексными регистрами. Пользование комплексными регистрами сокращает объем учетных работ, позволяет отражать отдельные объекты в аналитическом разрезе и одновременно получать обобщенные показатели синтетического учета. Таким образом, показатели синтетического и аналитического учета формируются в один рабочий прием и отпадает необходимость сверки итогов синтетических записей. Примером комплексных регистров являются журналы-ордера по счетам 60 «Расчеты с поставщиками и подрядчиками» и 71 «Расчеты с подотчетными лицами», в которых содержатся не только обобщенные данные, но и детальные сведения о расчетах с каждым поставщиком, подотчетным лицом на основании первичных документов. При таком совмещении записей не требуется ведение карточек аналитического учета. Итог записей по всем аналитическим счетам выражается суммой, отражаемой одновременно по синтетическому счету.

По характеру записей . т.е. в зависимости от того, разносятся ли данные о фактах хозяйственной деятельности по бухгалтерским счетам или только регистрируются в хронологическом порядке без группировки по счетам, различаются учетные регистры хронологические, систематические и комбинированные.

В хронологические регистры данные о фактах хозяйственной деятельности заносятся по мере их совершения на основании первичных документов в хронологическом порядке, в последовательности их поступления без группировки и разноски по счетам. Примером хронологических учетных регистров является специальный регистрационный журнал, в котором фиксируются хозяйственные операции по мере оформления их бухгалтерскими записями: указываются порядковый номер записи, ее дата, сумма. Посредством хронологической записи обеспечивается контроль за сохранностью документов, правильностью записей в них. Так, общий итог операций, зарегистрированных в журнале, позволяет проверить полноту записей по счетам.

Систематические регистры предназначены для группировки однородных операций и записи их по определенной системе на бухгалтерских счетах, т.е. систематизировано. Такая группировка осуществляется как по аналитическим, так и по синтетическим счетам. К систематическим регистрам относятся ведомости учета производственных затрат по объектам калькуляции, Главная книга, в которой обобщаются итоговые данные по всем синтетическим счетам. Показатели систематических регистров характеризуют состояние и движение отдельных объектов бухгалтерского учета.

В настоящее время широко распространено сочетание хронологических и систематических записей в комбинированном регистре. В этом случае записи более наглядны, сокращаются затраты труда по регистрации информации, уменьшается возможность ошибок, так как хронологические и систематические записи осуществляются в один рабочий прием. К комбинированным учетным регистрам относятся журналы-ордера и ведомости к журналам-ордерам.

Фиксация фактов хозяйственной деятельности в учетных регистрах называется разноской. Она проводится на основе контировки документов (указания корреспондирующих счетов). Факты хозяйственной деятельности сначала могут быть записаны в обобщенном виде в регистры синтетического учета (номер операции и суммы), затем отражаются в регистрах аналитического учета. Наиболее распространенной является запись в комплексные регистры синтетического и аналитического учета; в конце месяца делаются итоговые записи в систематический регистр синтетического учета — Главную книгу. На документах, подтверждающих факты хозяйственной деятельности, данные о которых занесены в учетные регистры, делается отметка или указывается страница регистра, где записана сумма.

В зависимости от вида и назначения учетного регистра используется и разная техника его заполнения — линейная (позиционная) и шахматная.

При линейной записи сумма операции по кредиту счета отражается на той же строке, где записана соответствующая ей сумма по дебету этого же счета. Линейная запись делается при расчетах с поставщиками и покупателями, подотчетными лицами, разными дебиторами и кредиторами. В этих регистрах, как правило, совмещаются аналитический и синтетический учет.

Шахматная запись осуществляется: в один рабочий прием делается двойная запись одновременно по дебету и кредиту счетов. Сумма, проставленная один раз в одной графе, оказывается в дебете и кредите соответствующих синтетических счетов. Регистры с шахматной формой записи характерны для журнально-ордерной формы учета. Применение таких записей значительно сокращает учетную регистрацию, учет делается более наглядным благодаря тому, что представлены корреспондирующие счета по каждой хозяйственной операции. В настоящее время шахматный принцип записи наиболее распространен.

По окончании месяца во всех учетных регистрах подводятся итоги записей всех операций. Затем сверяются результаты записей в синтетических и аналитических учетных регистрах. Для этого могут составляться оборотные ведомости по аналитическим счетам, итоги которых должны быть равны итогам по соответствующим синтетическим счетам. В комплексных регистрах совпадение итогов обеспечивается автоматически, так как одни и те же суммы операций записываются по аналитическим позициям и путем их постепенного суммирования и накапливания получают итоговую запись по синтетическому счету. При необходимости в регистрах выводится сальдо на 1-е число следующего месяца. В новом отчетном году учетные регистры открываются на основе данных бухгалтерского баланса на 1 января текущего года.

Совершенствование учетной регистрации выражается в ее упрощении. Это достигается разными способами. Наиболее распространенным из них является совмещение синтетических и аналитических записей, а также хронологических и систематических записей в одном учетном регистре, т.е. применение комплексных и комбинированных учетных регистров. Сокращение числа записей в синтетическом учете обеспечивается предварительной группировкой однородных хозяйственных операций (с одинаковой корреспонденцией счетов) в отдельных ведомостях. При этом в синтетическом регистре отражаются лишь общие итоги операций с одинаковой корреспонденцией. Большое значение для улучшения учетной регистрации, обеспечения точности и своевременности данных имеет применение компьютеров.

Правильность отражения фактов хозяйственной деятельности в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

В процессе учетной регистрации иногда встречаются ошибки, которые необходимо исправить. Для их нахождения применяют способы выборочной или сплошной проверки записей. Ошибки в записях бывают разные. В документах и учетных регистрах могут быть записаны неправильный текст или сумма, могут быть допущены ошибки в подсчете натуральных или стоимостных итогов, неправильно указаны корреспондирующие счета при отражении фактов хозяйственной деятельности, записи сделаны не в те учетные регистры, как это предусмотрено корреспонденцией счетов, и другие ошибки. Исправление ошибки в учетном регистре должно быть обосновано и подтверждено подписью и расшифровкой подписи лица, внесшего исправление, с указанием даты исправления. Все обнаруженные ошибки должны быть исправлены до составления отчетности.

В зависимости от характера ошибок и времени их выявления применяются разные способы их исправления: корректурный, «красное сторно» (сторнировочные записи), дополнительные записи.

При корректурном способе неправильный текст или сумму зачеркивают тонкой чертой так, чтобы можно было прочитать зачеркнутое, а рядом записывают правильный текст или сумму. Необходимо зачеркивать всю сумму, даже если ошибка допущена в одной цифре. В документах, оформляющих денежные операции (кассовых ордерах, чеках, платежных поручениях), исправления, хотя бы и оговоренные, не допускаются. Эти документы при наличии в них ошибок подлежат замене.

Способом корректуры исправляют арифметические ошибки, описки, записи операций не в тот учетный регистр в момент их совершения и до составления бухгалтерского баланса. Корректурным способом нецелесообразно пользоваться для исправления ошибочно записанных сумм в тех учетных регистрах, в которых уже подсчитаны итоги. В этом случае пришлось бы сделать исправление нескольких сумм. Корректурный способ не применяется также в случаях, когда необходимо исправить указанную корреспонденцию счетов (вместо одного дебетуемого или кредитуемого счета указан другой). Такие ошибки обнаруживаются иногда после выведения итогов в Главной книге и составления бухгалтерского баланса. Их исправляют способом «красное сторно».

Его сущность заключается в том, что неправильная бухгалтерская запись аннулируется путем исправительной записи, в которой корреспонденция счетов и сумма остаются такими же, что и в ошибочной. Однако исправительная запись делается в учетном регистре красным цветом. При подсчетах суммы, записанные красным, вычитаются из итогов. Таким образом, запись красным (сторнировочная запись ) уничтожает ранее составленную ошибочную запись. Одновременно должна быть внесена правильная запись обычным цветом. Тем самым ошибочные записи (в основном неправильной корреспонденции счетов) способом «красное сторно» исправляются в два приема. Способ «красное сторно» используется также в случаях, когда ошибка заключается в преувеличении суммы. Тогда делается сторнировочная запись на разницу между ошибочно записанной и правильной суммой, т.е. на сумму преувеличения.

Запись красным используется не только для исправления (сторнирования) ошибок, но и в случаях, когда применяется условная оценка фактов хозяйственной деятельности.

Дополнительную запись делают в случае, когда корреспонденция счетов указана правильно, но запись сделана в сумме меньшей, чем следовало. На разницу в сумме составляют дополнительную запись с той же корреспонденцией счетов. Дополнительная запись широко применяется в бухгалтерском учете. Кроме случая исправления ошибок ее используют и в случаях, когда плановые показатели необходимо довести до фактической величины. Например, если фактический расход материальных ценностей или фактическая себестоимость выпущенных из производства готовых изделий выше их нормативных (плановых) величин, то сумму перерасхода относят на соответствующие счета способом дополнительной записи.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Содержание регистров бухгалтерского учета является коммерческой тайной. а в случаях, предусмотренных законодательством Российской Федерации, — государственной тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Формы бухгалтерского учета определяются следующими признаками. количество, структура и внешний вид учетных регистров, последовательность связи между документами и регистрами, а также между самими регистрами и способом записи в них, т. е. использование тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

Организация, если другое не установлено действующим законодательством, самостоятельно выбирает наиболее подходящую для себя систему учета. Выбор системы определяется либо уже сложившейся практикой учета, либо возможностями и профессиональной подготовкой бухгалтера.

Существуют уже апробированные системы учета, которые рекомендуются компетентными правительственными органами в некоторых случаях даже для обязательного применения. К ним относятся:

С широким внедрением электронно-вычислительной техники четкая классификация систем учета стала практически невозможной, т. е. все программы бухгалтерского учета позволяют на практике сформировать любую комбинацию из общепринятых систем учета.

Система бухгалтерского учета должна соответствовать виду хозяйственной деятельности, быть полностью достоверной, исключать возможность пропуска информации о хозяйственной деятельности, позволять осуществлять любую выборку о состоянии, движении или источниках средств организации, обеспечивать простоту в регистрации хозяйственных операций и составлении бухгалтерской отчетности, иметь защиту от утечки коммерческой информации, иметь приемлемую себестоимость.

Мемориально-ордерная форма бухгалтерского учета представляет собой набор мемориальных ордеров, в каждом из которых группируются проводки по однородным хозяйственным операциям по итогам одного месяца работы организации. Состав и количество мемориальных ордеров в системе бухгалтерского учета зависят от содержания, количества, степени повторяемости хозяйственных операций. Каждый мемориальный ордер должен иметь свои реквизиты. В зависимости от величины организации и его бухгалтерской службы ордера составляются бухгалтером или главным бухгалтером, а затем проверяются и подписываются главным бухгалтером. Перечень мемориальных ордеров утверждается директором организации на финансовый год.

В основе журнально-ордерной формы бухгалтерского учета лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, которые позволяют обеспечить синтетический и аналитический учет средств, источников хозяйственных операций по всем разделам бухгалтерского учета. Это исключает необходимость составления мемориальных ордеров.

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей). Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам: назначение, обобщение данных, внешний вид.

По назначению учетные регистры можно разделить на хронологические, систематические и комбинированные синхронистические. К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов. Записи в хронологических и систематических регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических регистров. Если водном регистре выполнять как хронологическую, так и систематическую запись, то такой регистр будет комбинированным (синхронистическим). Самый типичный пример такого регистра — «Журнал-Главная».

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках. Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов).

Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные и многоколончатые.

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток. Каждая графа делится на две колонки: количество, сумма. В заголовке карточки проставляется лимит (норматив) запаса; наличие норматива позволяет легко выяснить, не имеет ли предприятие данных средств больше, чем ему нужно, а если меньше, то в какой степени.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Виды учетных регистров в бухгалтерском учетеПоэтому далее остановимся лишь на характеристике такого элемента, как выбор формы бухгалтерского учета как совокупности используемых носителей информации (учетных регистров) и адекватною отражения в них учетного процесса.

Для систематизации и накопления учетной информации, содержащейся в принятых к учету первичных учетных документах, и отражения на счетах бухгалтерского учета ФХЖ используются регистры бухгалтерского учета.

Учетные регистры - это таблицы специальной формы, предназначенные для учетных записей на основе первичных документов. Практика организации бухгалтерского учета строится на сочетании различных учетных регистров. В Федеральном законе «О бухгалтерском учете» дается перечень возможных видов регистров бухгалтерского учета в виде бумажных и машинных носителей информации, применение которых в организациях обусловливается объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки информации и т.п.

Для уяснения сущности учетных регистров их принято классифицировать по определенным признакам, основными из которых являются внешний вид. содержание и характер записей.

По внешнему виду учетные регистры представляют собой бухгалтерские книги, карточки, свободные листы, машинные носители.

Бухгалтерские книгиБухгалтерские книги - это таблицы, разграфленные определенным образом для регистрации фактов хозяйственной жизни (хозяйственных операций) в зависимости от специфики объектов бухгалтерского наблюдения, которые должны быть пронумерованы, прошнурованы, заключены в отдельный переплет; на обороте последней страницы указывается количество страниц в книге, затем проставляются подписи главного бухгалтера и руководителя и печать организации. Книги, как правило, используются в качестве учетных регистров, когда перечень учитываемых объектов в организации незначителен. Однако по некоторым объектам учета (например, кассовые операции) все организации ведут учет регистрации операций в книгах (кассовая книга). Обобщение движения всех объектов бухгалтерского учета ведется в Главной книге.

КарточкиКарточки - это бланки, отпечатанные в виде таблицы. Карточки можно легко сортировать, они нагляднее, удобнее, доступнее в обращении, чем книги. Внешний вид карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные, многоколончатые.

Контокоррентные карточки имеют одностороннюю форму, так как колонки дебета и кредита помещаются рядом. Такие карточки используются для учета расчетов с юридическими и физическими лицами. Наличие параллельных колонок дебета и кредита позволяет четко видеть состояние расчетов, т.е. кто, кому, за что и сколько должен.

Инвентарные карточки применяются для учета материальных ценностей. В таких карточках вводится графа «Остаток», где указывается остаток данного вида ценностей после регистрации факта хозяйственной жизни (хозяйственной операции), по приходу и расходу данного вида ценностей. В этих карточках обязательно присутствуют три графы: приход, расход и остаток. При этом каждая графа делится на две колонки: количество и сумма. Для учета материалов, сырья и т.п. в таких карточках указывается лимит (норматив) запаса, что позволяет осуществлять контроль за обеспеченностью организации этими ценностями для бесперебойной работы.

Многоколончатые карточки предназначены для учета производственных затрат в постатейном разрезе (по статьям калькуляции), связанных с выпуском продукции, выполнением работ и услуг. Совокупность данных по этим статьям позволяет исчислять себестоимость конкретных видов продукции (работ, услуг), так как эти карточки ведутся по каждому виду выпускаемой продукции, выполняемым работам, услугам.

В течение всего отчетного года карточки хранятся в специальных ящиках. Совокупность однородных по назначению карточек называется картотекой. Карточки в картотеке располагаются по номерам счетов, алфавиту, номенклатурным номерам и другим признакам. Применение особых разделителей и индикаторов (металлические пластинки с обозначением букв алфавита, обозначения счетов и т.д.) облегчает их быстрое нахождение. Карточки в основном применяются для учетной регистрации по аналитическим счетам. С целыо обеспечения сохранности карточек их регистрируют в специальных регистрах, где им присваиваются порядковые номера. Это дает возможность проверять их наличие и тем самым осуществлять контроль за их сохранностью.

Свободные листыСвободные листы, так же как и карточки, представляют собой бланки с отпечатанными таблицами, но большие по размеру и объему отражаемой в них информации. В бухгалтерской практике это главным образом различные ведомости. Такие учетные регистры используются для обобщения однородной информации, например начисления амортизации основных средств, ведомость отгрузки (отпуска) продукции и т.п. В целях контроля за сохранностью этих видов учетных регистров их хранят в отдельных папках. Использование в качестве учетных регистров карточек и свободных листов предоставляет большие возможности для разделения труда учетных работников и заполнения их средствами вычислительной техники.

Машинные носителиМашинные носители как учетные регистры размещают данные не на бумаге, а на магнитном носителе (магнитные ленты, магнитные диски, дискеты и т.д.). Особенности машинных носителей информации диктуют и порядок ее расположения. При использовании машинных носителей в качестве учетных регистров организация обязана изготовлять копии таких регистров на бумажных носителях (равно как и первичных документов), в том числе и по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

По характеру записей бухгалтерские регистры делятся на хронологические, систематические и комбинированные.

Хронологическими называют учетные регистры, в которых информацию о хозяйственных операциях записывают в последовательном порядке поступления и обработки первичных документов. Никакой группировки регистрируемых данных в этих регистрах не производится. Примерами хронологических регистров являются журнал регистрации операций, книга продаж и книга покупок, где ведется регистрация счетов-фактур соответственно на отгруженную продукцию и приобретенные ценности.

Систематическими называют учетные регистры, в которых регистрация хозяйственных операций группируется по определенным (установленным) признакам, например группировка информации непосредственно по счетам синтетического и аналитического учета. Примеры таких регистров — ведомость остатков материалов на складе (сальдовая ведомость), Главная книга, в которой обобщаются итоговые данные по всем синтетическим счетам.

Записи в хронологических и систематических учетных регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических учетных регистров (так называемое правило Мендеса):

Если в одном регистре выполняются хронологическая и систематическая записи, то такой регистр будет называться комбинированным. Типичными примерами такого регистра являются «Журнал-Главная», многие журналы-ордера. Применение комбинированных учетных регистров позволяет сделать учетные записи более наглядными, при этом сокращается и количество учетных записей.

Но содержанию (степени детализации учетных записей) учетные регистры подразделяют на синтетические, аналитические и комплексные.

Синтетическими называют регистры, в которых все операции отражаются в обобщенном виде в денежном измерителе. Информация о хозяйственных операциях в этих учетных регистрах отражается в разрезе синтетических счетов. Примером такого учетного регистра является Гчавная книга.

Аналитическими называют учетные регистры, в которых информация отражается по отдельным аналитическим счетам, детализирующим содержание записей того или иного синтетического счета. Записи в аналитические регистры должны быть более подробными, чем записи в синтетические регистры: приводится пояснительный текст и наряду со стоимостными указываются в необходимых случаях натуральные или трудовые измерители.

В настоящее время большое распространение получают комплексные учетные регистры, совмещающие синтетический и аналитический учет, а также хронологическую и систематическую записи. Они применяются, например, при журналыю-ордерной форме учета. Совмещение синтетического и аналитического учета обеспечивает автоматическое совпадение итогов по синтетическим и аналитическим счетам и освобождает от необходимости составления оборотных ведомостей для сверки данных.

Для формирования достоверной и своевременной информации о деятельности предприятия и предоставления ее пользователям важное значение имеет техника учетной регистрации. Запись хозяйственных операций в соответствующие учетные регистры на основании документов называется разноской операций. Эти записи осуществляются на основе котировки (т.е. указания дебетуемого и кредитуемого счетов по хозяйственной операции).

В целях исключения повторной регистрации информации в учетном регистре по одному и тому же документу на документах делается соответствующая отметка о разноске операции в виде знака ». Часто на документе указывается страница учетного регистра, где произведена запись поданной хозяйственной операции, оформленной этим документом. Проставление отметок в документах о разноске операций имеет также значение для последующей проверки правильности произведенных записей.

В практике бухгалтерского учета применяются различные способы счетных записей в учетные регистры. Записи в учетных регистрах бывают простыми и копировальными. Копирование записей применяется в тех случаях, когда необходимо иметь оттиск или копию записи.

Записи в учетные регистры могут осуществляться линейно-пози- ционным и шахматным способами.

Сущность линейно-позиционной записи состоит в том, что дебетовые и кредитовые обороты отражаются в одну линию, что особенно удобно для ведения учета разного рода расчетов. Применение такого способа учетных записей обеспечивает наблюдение за своевременностью погашения дебиторской и кредиторской задолженности.

Преимущество использования линейно-позиционной записи состоит в том, что в учетных регистрах, как правило, совмещаются синтетический и аналитический учет. Тем самым упрощается техника ведения бухгалтерского учета и повышается его достоверность.

Шахматный принцип записи в учетных регистрах заключается в том, что за один прием в учетном регистре отражается сумма хозяйственной операции по дебету и кредиту корреспондирующих счетов. При таком способе регистрации учетных данных возрастает наглядность и раскрывается внутреннее содержание корреспонденции счетов. Такой порядок записи используется в построении многих регистров (журналов-ордеров) при журнально-ордерной форме учета.

Бухгалтерский учет

Бухгалтерский учет