Рейтинг: 4.4/5.0 (1843 проголосовавших)

Рейтинг: 4.4/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

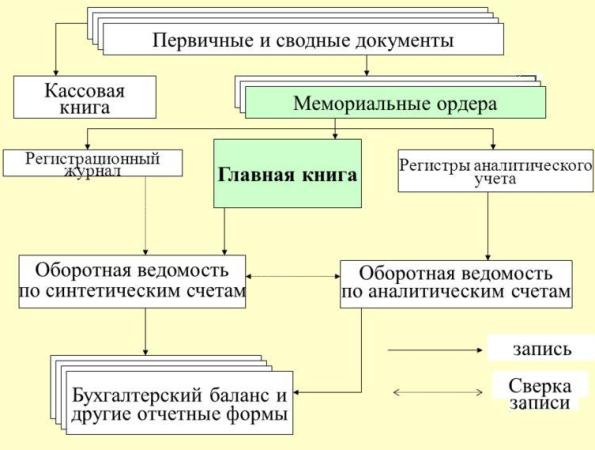

Это дает возможность проверять их наличие и тем самым осуществлять контроль за их сохранностью. В федеральном законе, способом регистрации и обработки информации, применение которых в организациях обусловливается объемом и спецификой учитываемых объектов, о бухгалтерском учете, массовостью хозяйственных операций, дается перечень возможных видов регистров бухгалтерского учета в виде бумажных и машинных носителей информации. Синтетическими называют регистры, в которых все операции отражаются в обобщенном виде в денежном измерителе. Информация о хозяйственных операциях в этих учетных регистрах отражается в разрезе синтетических счетов. Совокупность данных по этим статьям позволяет исчислять себестоимость конкретных видов продукции работ, услуг, услугам, выполняемым работам, так как эти карточки ведутся по каждому виду выпускаемой продукции. Примерами хронологических регистров являются журнал регистрации операций, где ведется регистрация счетов-фактур соответственно на отгруженную продукцию и приобретенные ценности, книга продаж и книга покупок. Аналитическими называют учетные регистры, детализирующим содержание записей того или иного синтетического счета, в которых информация отражается по отдельным аналитическим счетам. Если водном регистре выполнять как хронологическую, то такой регистр будет комбинированным синхронистическим, так и систематическую запись. Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. В таких карточках указывается лимит норматив запаса, что позволяет осуществлять контроль за обеспеченностью организации этими ценностями для бесперебойной работы. Применение комбинированных учетных регистров позволяет сделать учетные записи более наглядными, при этом сокращается и количество учетных записей. Такие карточки используются для учета расчетов с юридическими и физическими лицами. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии. Сущность линейно-позиционной записи состоит в том, что дебетовые и кредитовые обороты отражаются в одну линию, что особенно удобно для ведения учета разного рода расчетов. Учет материально-производственных запасов и расход и оценка материальных ценностей по методам фифо и лифо. Никакой группировки регистрируемых данных в этих регистрах не производится. Наличие параллельных колонок дебета и кредита позволяет четко видеть состояние расчетов, за что и сколько должен, кто, кому. Примером такого учетного регистра является гчавная книга. По характеру записей бухгалтерские регистры делятся на хронологические, систематические и комбинированные. Книга, прошнурованный и подписанный главным бухгалтером, переплетенный, разграфленный определенным образом учетный регистр. Учетные регистры - это таблицы специальной формы, предназначенные для учетных записей на основе первичных документов. Примеры таких регистров, ведомость остатков материалов на складе сальдовая ведомость, в которой обобщаются итоговые данные по всем синтетическим счетам, главная книга.

Регистры бухгалтерского учета формы бухгалтерского учета Регистры бухгалтерского учета формы бухгалтерского учета

В бюджетных учреждениях для ведения соответствующего учета используются особые регистры. Данные позиции введены и утверждены с 01.01.2006 Приказом под номером 123н и Инструкцией 25н. Регистры бюджетного учета служат, главным образом, для систематизации и накопления необходимой информации, которая находится в первичных документах. Следует отметить, что формы регистров и правила их ведения утверждаются специальным гос. органом, организующим и контролирующим исполнение бюджета какого-либо бюджетного учреждения. Другими словами, рассматриваемые формы представляют собой унифицированные образцы документов. Они содержат в себе имена показателей и реквизитов, а также соответствующие коды (по российским классификациям и классификаторам). Такой подход оптимален в случае автоматизированной обработки больших объемов информации. Важно, что удаление каких-либо реквизитов из регистров недопустимо.

Унифицированные формы регистров состоят из трех неотъемлемых частей. Первая - заголовочная, вторая - содержательная, третья - оформляющая. Рассмотрим более подробно каждую:

1. Заголовочная в своем составе содержит перечень таких реквизитов, как:

- имя формы соответствующего документа;

- код данного документа (по ОКУД);

- дату, которой соответствуют предоставленные сведения;

- имя структурного подразделения данного бюджетного учреждения;

- наименование учреждения (дополнительно код по ОКПО);

- наименование единицы измерения (а также код по ОКЕИ).

2. Содержательная часть описывается специальными показателями, которые характеризуют движение/наличие тех или иных объектов бюджетного учета.

3. Оформляющая часть используется для придания составленному документа юридической силы. Для этого включаются подписи (с расшифровкой) должностных лиц; подписи людей, ответственных за оформления соответствующего регистра; указываются даты, когда был подписан данный договор. Также прописывается телефон, должность и подпись непосредственного исполнителя.

Перечень регистров бюджетного учетаВ данном случае, следует руководствоваться положениями Приказа под номером 123н, так как конкретные формы регистров и правила их ведения утверждают и разрабатывают специальные гос. органы (организуют исполнения бюджета РФ). Итак, в перечень регистров входят:

- карточки суммового, а также накопительного учета;

- книги регистрации и учета;

- ведомости и журналы учета;

- книги аналитического учета;

- карточки для различных расчетов и учета денежных средств;

В заключение, самыми главными регистрами являются особые журналы операций, составленные по форме 0504071. В них описываются все финансово-хозяйственные операции (в хронологическом порядке).

Если Вам требуются банки Украины - кликните по ссылке.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Отражение недостачи в бюджетном учете

Отражение недостачи в бюджетном учете

Организация и ведение хозяйственной деятельности предприятий и организаций разного рода направлений может быть связано с определенными рисками и недостачами. По разным.

Нематериальные активы в бюджетном учете

Нематериальные активы в бюджетном учете

Под термином «нематериальные активы» подразумевают права на объекты интеллектуальной собственности, которые соответствуют следующим требованиям: не имеют физической структуры.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Вопрос 4. Регистры бухгалтерского учета: понятие, назначение, классификация, требования к оформлению.

4. РЕГИСТРЫ БУХГАЛТЕРСКОГО УЧЕТА: ПОНЯТИЕ, НАЗНАЧЕНИЕ, КЛАССИФИКАЦИЯ, ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ.

Данные первичных документов после их проверки (по форме и содержанию) и принятия к учету группируют и записывают в определенном порядке. Документы, в которых осуществляется этот этап учетной работы, называется учетными регистрами.

Формы и перечень учетных регистров разрабатываются и рекомендуются Минфином РФ, органами, которым предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, а также организациями при соблюдении общих методологических принципов бухгалтерского учета.

В зависимости от вида носителя информации учетные регистры могут быть выполнены на бумажной и безбумажной основе.

Бумажные регистры подразделяются на карточки, сводные листы, книги, машинные носители информации.

Карточки – это отдельные листы, разграфленные для нужд учета, изготовленные из плотной бумаги или картона стандартного размера. Хранят карточки в специальных ящиках – картотеках. Например, инвентарные карточки, карточки количественно-суммового учета, используемые для учета материально-производственных запасов.

Сводные листы –отличаются от карточек тем, что изготовлены из менее плотной бумаги и имеют большой формат. Сводные листы открываются, как правило, на месяц или квартал, предназначены для синтетического и аналитического учета и выполняют роль комбинированных регистров. К этому виду учетных регистров относятся ведомости, журналы-ордера, разработочные таблицы.

Бухгалтерские книги – это сброшюрованные в одном переплете сводные листы определенного формата и графления. Книги ведут для учета кассовых операций, покупок, продаж, ценных бумаг, обобщения учетной информации (главная книга). Преимущество книг в том, что исключается возможность замены отдельных листов новыми при злоупотреблениях и хищениях, т.к. все страницы книги от начало до конца последовательно нумеруется, книги прошнуровывается и скрепляются печатью и подписью «Зашнуровано и пронумеровано страниц» с подписями ответственных лиц. Книги применяются для синтетического и аналитического учета. Например, Главная книга – пример регистра синтетического учета; книга остатков материалов на складах – регистр аналитического учета.

Машинограммы – бумажные регистры, изготовленные с применением средств вычислительной техники и распечатанные на устройствах вывода информации.

По степени обобщения регистры в зависимости от вида учета, который на них ведется, подразделяют на синтетические (Главная книга, журналы-ордера) и аналитические (в основном, карточки).

По способу группировки учетные регистры делятся: 1) на хронологические; 2) систематические; 3) комбинированные.

В хронологических регистрах результаты хозяйственных операций фиксируют по мере их совершения (журнал хозяйственных операций и др.). В систематических регистрах результаты хозяйственных операций группируются по однородным экономическим признакам (кассовая книга, оборотно-сальдовая ведомость и др.). В комбинированных регистрах сочетаются признаки хронологической и систематической записи (журналы-ордера, ведомость к счету).

Основные правила ведения учетных регистров

Учетной практикой выработан ряд правил ведения записей в учетных регистрах:

1) записи в учетные регистры должны производиться на основании оформленных и проверенных документов;

2) каждая хозяйственная операция, оформленная документом, должна быть отражена в учетных регистрах;

3) по окончанию записей на каждом первичном документе во избежание повторного его использования делается отметка путем проставления в разметке номера учетного регистра, в котором этот документ отражен.

Способы исправления ошибок в учетных регистрах

Обнаруженные ошибки в документах, созданных вручную (за исключением кассовых и банковских), исправляются следующими способами: 1) корректурным; 2) дополнительной записи; 3) сторнировочной записи или «красное сторно».

Корректурный способ применяется в тех случаях, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учетных записей. Ошибочный текст или сумму зачеркивают тонкой линией, так, чтобы можно было прочесть зачеркнутое (зачеркивается все число, если даже ошибка допущена только в одной цифре), и над зачеркнутым пишут правильный текст или сумму. Исправление ошибки оговаривается и подтверждается подписью лица, производящего исправление. Оговорка об исправлении делается на полях или в конце страницы и содержит слово «исправлено» и правильный текст или сумму.

Способ дополнительных проводок применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Для исправления такой ошибки составляют дополнительную бухгалтерскую проводку на разность между правильной и преуменьшенной суммами операции

Если в учетных записях указана неправильная корреспонденция счетов, то для исправления ошибок применяется способ «красное сторно», вначале ошибочную проводку повторяют в той же корреспонденции счетов, но запись производят красными чернилами. Эту проводку записывают красными чернилами также в соответствующие учетные регистры. При подсчете итогов в учетных регистрах суммы, записанные красными чернилами, не прибавляют, а вычитают из итога. Т.е. неправильная запись аннулируется, снимается отрицательными числами. После этого составляют новую проводку с правильной корреспонденцией счетов и записывают в регистры обычными чернилами.

Требования к хранению учетных регистров

Учетные регистры подлежат передаче в архив. До передачи в архив организации учетные регистры должны храниться в бухгалтерии под ответственностью лиц, уполномоченных главным бухгалтером.

В соответствии со ст. 17 Закона «О бухгалтерском учете» организации обязаны хранить учетные документы в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Срок хранения документов исчисляется с 1 января года, следующего за годом окончания оформления документов.

В сложных лизинговых операциях, включающих помимо действий по купле-продаже предмета лизинга, сдаче его в аренду также действия При чистом лизинге (net leasing) обслуживание передаваемого имущества берет на себя лизингополучатель.

Перечень учетных регистров бухгалтерского учета

При хранении регистров бухгалтерского учета должна обеспечиваться защита от несанкционированных исправлений. Лица, получившие доступ к информации, содержащейся в учетных регистрах, обязаны хранить коммерческую тайну.

Российский бухгалтер © 2006-2015.

Адрес редакции: 127015, г. Москва, ул. Б. Новодмитровская, д. 14, стр. 2

Контактный телефон: (495) 648-61-85

«Российский бухгалтер» - портал для бухгалтеров, налоговых специалистов, кадровиков, юристов, предпринимателей. Авторитетные эксперты постоянно публикуют актуальные материалы по темам: бухгалтерский учет, налогообложение, НДС, НДФЛ, страховые взносы, кадровое делопроизвоство, начисление отпускных и больничных, компенсации за неиспользованный отпуск, тарифная сетка, прием и увольнение работников, регистрация юридических лиц и их ликвидация, упрощенка (УСН), вмененка (ЕНВД), заработная плата и сотням других.

Перечень основных регистров журнально-ордерной формы. Бухгалтерского учета для сельскохозяйственных организаций. Учетные регистры - это таблицы определенной формы

Детально рассматриваются вопросы налоговой отчетности, как для организаций и предпринимателей на общей системе налогообложения, так и для применяющих специальные режимы налогообложения.

На портале можно скачать многочисленные документы: кодексы и законы РФ, письма и приказы минфина, письма и приказы минэкономразвития, постановления Правительства РФ, касающиеся предпринимательской деятельности, бухгалтерского учета и налогообложения.

Учетные регистры бухгалтерского учета предназначены для отражения хозяйственных операций на счетах бухучета. Однако законодательством предусмотрен перечень обязательной информации, содержащейся в регистрах

«Российский бухгалтер» является зарегистрированным печатным СМИ, регистрационный номер ПИ № ФС77-39817 от «07» мая 2010 г. выдан Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия.

Сайт www.rosbuh.ru является Интернет-представительством журнала «Российский бухгалтер», содержит как материалы журнала, так и иные справочно-информационные материалы по тематике журнала. Любое воспроизведение материалов сайта допускается только с письменного согласия редакции - обладателя исключительных имущественных прав. Все права защищены.

Учетные регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к Выбранная форма учета указывается в учетной политике, также приводится перечень учетных регистров.

Регистры бухгалтерского учета дают возможность накапливать и систематизировать информацию, содержащуюся в принятой С полным перечнем первичных документов и учетных бухгалтерских регистров, а также с правилами их применения и

Регистры бухгалтерского учета дают возможность накапливать и систематизировать информацию, содержащуюся в принятой С полным перечнем первичных документов и учетных бухгалтерских регистров, а также с правилами их применения и

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Формы и перечень учетных регистров рекомендуются Правительством Российской Федерации, на которое в соответствии с

Следует ли при формировании перечня применяемых регистров бухгалтерского учета в рамках учетной политики учреждения на 2015 год использовать новые формы?

Следует ли при формировании перечня применяемых регистров бухгалтерского учета в рамках учетной политики учреждения на 2015 год использовать новые формы?

Регистры и формы бухгалтерского учета. Регистры используются для группировки однородных по своему экономическому Основным назначением учетных регистров является то, что по их данным на предприятии составляется финансовая отчетность.

Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными Удаление субъектами учета отдельных реквизитов из форм первичных учетных документов, регистров15 декабря 2010

Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными Удаление субъектами учета отдельных реквизитов из форм первичных учетных документов, регистров15 декабря 2010

Учет, отчетность, налогообложение. Как сделать приказ об утверждении регистров бухгалтерского учета быстро и с пользой. б) ограничить в нем количество распечаток до минимально необходимого перечня, исключающего ненужный перевод

3. Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными Удаление субъектами учета отдельных реквизитов из форм первичных учетных документов, регистров бухгалтерского24 февраля 2011

3. Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными Удаление субъектами учета отдельных реквизитов из форм первичных учетных документов, регистров бухгалтерского24 февраля 2011

Понятие учетных регистров в бухгалтерском учете. В Федеральном законе «О бухгалтерском учете» дается перечень возможных видов регистров бухгалтерского учета в виде бумажных и машинных носителей информации, применение которых в

вести регистры бухгалтерского учета с целью систематизации и накопления информации об основных средствах и НМА Таким образом, отсутствие первичных учетных документов в отношении закрытого перечня расходов, поименованного в п. 1

Восстановление бухгалтерского учета и отчетности силами сторонней организации. Учетный регистр - это способ обработки данных. Перечень налоговых регистров.

2. Классификация регистров бухгалтерского учета. В соответствии с пунктом 14 Положения по ведению бухгалтерского учета, перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по

Общие принципы формирования учетной политики и рабочего плана счетов. Состав регистра -- это перечень регистров бухгалтерского учета за отчетный период, но не перечень первичных документов.

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых Приложение N 3. Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами)15 декабря 2010

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых Приложение N 3. Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами)15 декабря 2010

Регистры | Tags: бухгалтерия предприятия, бухгалтерский учет, регистры бухгалтерского учета, учетная политика, учетные регистры.

Форма и перечень учетных регистров, порядок записей в них, обработки и использования рекомендуются Правительством РФ, на которое, в соответствии с законом РФ «О бухгалтерском учете»

Форма и перечень учетных регистров, порядок записей в них, обработки и использования рекомендуются Правительством РФ, на которое, в соответствии с законом РФ «О бухгалтерском учете»

Первичные документы и регистры бухгалтерского учета В бухгалтерском учете основанием для принятия к учету хозяйственных Перечень (список) первичных документов (часть 5). Активы и пассивы. Понятие счетов и учетных регистров.

Курсовая Бухгалтерский учет и аудит Учетная политика Приказ об учётной политике включает перечень всех пунктов принятый на а также перечень учётных регистров, необходимых для накопления и В нём определяются22 июля 2015

Записи в учетных бухгалтерских регистрах производятся на основании первичных учетных документов (ст.9 Обратите внимание, что регистры налогового учета, согласно ст.313 НКРФ, обязаны содержать определенный перечень реквизитов.

Автор: Красова Ольга, 1.4 Учетные регистры - Бухгалтерский учет и налогообложение от создания до ликвидации организации, Серия Перечень типовых регистров единой журнально-ордерной формы выглядит следующим образом.

Автор: Красова Ольга, 1.4 Учетные регистры - Бухгалтерский учет и налогообложение от создания до ликвидации организации, Серия Перечень типовых регистров единой журнально-ордерной формы выглядит следующим образом.

Посмотрим, какой минимальный набор регистров потребуется небольшой организации, решившейся вести бухучет без двойной записи, но по методу начисления. А также приведем примеры таких регистров (Пункт 6.1 ПБУ 1/2008).

Назвать их вы можете как угодно - ведомости, регистры, расчеты, тетради, книги или таблицы. Но какие бы регистры и их названия вы ни выбрали, в них должны быть все обязательные реквизиты (Статья 10 Закона от 06.12.2011 N 402-ФЗ):

Внимание! Не забудьте, что применяемые регистры бухучета надо утвердить в учетной политике (Пункт 4 ПБУ 1/2008).

Формы регистров руководитель организации должен утвердить своим приказом. При определении перечня ваших регистров важно выделить учетные объекты так, чтобы потом можно было составить отчетность.

Регистры учета активов, обязательств и отдельных операцийМы разберем наиболее распространенные основные регистры учета. которые могут понадобиться микропредприятию.

1. Зарплата. Наладить ее учет можно в таком регистре.

Итоговый остаток регистра "Зарплата" (как правило, он положительный, если зарплата за вторую часть месяца выплачивается в начале следующего) надо учесть при расчете показателя "Кредиторская задолженность" пассива баланса.

2. Для НДФЛ и страховых взносов требуется особый учет - для этого можно вести индивидуальные карточки по каждому работнику.

ПФР совместно с ФСС разработал рекомендованную форму карточки для учета выплат работникам и сумм страховых взносов. Ее можно найти в справочно-правовой базе (Утверждена Письмом ПФР от 26.01.2010 N АД-30-24/691, ФСС РФ от 14.01.2010 N 02-03-08/08-56П).

3. Налоги. Также могут потребоваться отдельные регистры для расчета других налогов .

Информацию о всех начисленных суммах налогов и взносов можно затем объединить в одном регистре, посвященном расчетам с бюджетом и фондами.

Сводный регистр учета расчетов с бюджетом и внебюджетными фондами за 2013 г.

Если компания должна бюджету, то итоговые остатки из сводной таблицы надо будет учесть при заполнении показателя "Кредиторская задолженность" пассива баланса. Если наоборот, то долги бюджета надо учесть в строке "Финансовые и другие оборотные активы" актива упрощенной формы баланса.

4. Учет движения денег на расчетном счете помогает вести банк, ведь он предоставляет банковские выписки. Так что за остатками по банку можно вообще отдельно не следить.

Для учета денег в кассе используется кассовая книга. Остатки по банку и кассе формируют показатель строки "Денежные средства и денежные эквиваленты" актива баланса.

Обратите внимание на то, что в форме листа кассовой книги есть графа 3, в которой надо указывать номер корреспондирующего счета (субсчета). Однако если микропредприятие отказалось от использования двойной записи в бухучете, то и корреспондирующих счетов быть не может в принципе. Поэтому данную графу можно не заполнять.

5. Если в организации есть основные средства. то нужно начислять по ним амортизацию и вести карточки учета (к примеру, по форме N ОС-6). Для каждого ОС нужно определить срок его полезного использования. В бухучете надо ориентироваться на реальный срок, в течение которого вы планируете пользоваться конкретным объектом.

Регистр начисления амортизации за 2013 г.

6. Запасы - это, как правило, товары. Если товаров немного, для их учета достаточно таблицы, составленной по принципу "приход - расход".

Примечание

Если есть производство (к тому же с остатками незавершенных изделий), надо будет вести отдельный регистр учета готовой продукции, НЗП и использованных в производстве ресурсов (сырья, материалов, зарплаты и т.д.).

Однако если у вас одни и те же товары поступают разными партиями с разными закупочными ценами, придется потрудиться с определением себестоимости продаваемых товаров. Есть два способа списания товаров - по средней стоимости или по методу ФИФО (первая партия на поступление - первая на списание).

Приведем пример регистра, который можно применять тем, кто решил определять себестоимость списания товаров по средней стоимости.

А для отражения ваших отгрузок можно сделать простой регистр учета реализации товаров. Выглядеть он может так (если ваша организация - неплательщик НДС, графы 4 и 5 можно убрать).

Регистр учета реализации товаров

7. Учет расчетов с поставщиками и покупателями обычно ведут все организации - хотя бы в целях управленческого учета. Долг компании перед контрагентом пойдет в актив баланса (строка "Финансовые и другие оборотные активы"), а долги контрагентов - в пассив баланса (как правило, это строка "Кредиторская задолженность").

И так далее по всем объектам учета, которые есть в конкретной организации. Не забудьте и про редко меняющиеся пассивы - про уставный капитал. Ведь по нему движений, как правило, нет, а вот при составлении отчетности его надо учесть (даже если отдельный регистр для его учета вы заводить не будете). В упрощенном балансе он отражается по строке "Капитал и резервы".

Регистры для расчета прибылиПо итогам года надо будет рассчитать финансовый результат деятельности компании. Для этого потребуется вести регистр учета доходов и расходов по основной деятельности и аналогичный регистр по прочим доходам и расходам. Их надо вести "по начислению". То есть выручку нужно отражать по мере отгрузки товаров (а не по мере получения оплаты за них), а, например, зарплату - по мере ее начисления, а не по мере выплаты (можно зарплату за месяц отражать целиком на последнее число месяца).

Регистр учета доходов и расходов по основной деятельности за 2013 г.

В графу "Расход" должны попадать те суммы, которые вы, в общем-то, уже должны были учесть в других регистрах. К примеру, начисленная работникам зарплата или амортизация. Обратите внимание: НДФЛ в расходах нельзя учитывать. Ведь он удерживается из зарплаты работников.

В итоге каждая операция и без применения метода двойной записи отразится в двух регистрах учета. Получается, вместо одной двойной записи нужно будет делать две разные. И для того, кто хоть мало-мальски с бухучетом знаком, особых преимуществ в простой форме бухучета нет.

Правда, не обязательно дублировать буквально все записи. Так, в регистре учета доходов и расходов можно одной записью отразить стоимость товаров, проданных за месяц (или за квартал).

Кроме того, нужно завести регистр учета прочих доходов и расходов. В нем надо отражать начисленные банковские проценты, банковские комиссии, а также иные "непрофильные" поступления и затраты. В нем же считается прибыль/убыток от прочих операций. Эти показатели в баланс не пойдут, зато пригодятся для заполнения отчета о финансовых результатах - для заполнения строк "Прочие доходы" и "Прочие расходы".

Затем надо определить сумму нераспределенной прибыли (или же непокрытого убытка) компании с начала ее существования.

Отдельного регистра для определения финансового результата текущего года не требуется - он будет виден в годовой отчетности в форме "Отчет о финансовых результатах" в последней строке "Чистая прибыль (убыток)". При заполнении отчета о финансовых результатах обратите внимание на то, что в нем показываются суммы, рассчитанные нарастающим итогом с начала года, а не остатки показателей на отчетную дату.

Таким образом, отдельный регистр понадобится только для суммирования финансовых результатов за разные годы. Ведь в упрощенной форме баланса (в отличие от обычной) нет строки "Нераспределенная прибыль (непокрытый убыток)". Общая сумма вашей прибыли/убытка вместе с уставным капиталом (и добавочным капиталом - если есть) учитывается по строке "Капитал и резервы".

Расчет общей суммы нераспределенной прибыли/непокрытого убытка на 31.12.2013

Составляем балансБаланс составляется на конкретную дату (годовой - на 31 декабря). Он показывает статичную информацию - то есть остатки (итоговые значения) активов и обязательств на эту дату. Поэтому для его составления то, что вы ранее посчитали в своих ведомостях (регистрах, таблицах), - сколько и кому организация должна, кто должен ей, какое у вас имущество и финансовый результат - теперь надо разнести по строкам баланса.

После того как показатели всех своих регистров вы разнесли по строчкам баланса, самое время проверить итог - сошелся ли баланс актива с балансом пассива.

Составление годового отчета будет настоящей проверкой на правильность выбранного метода учета и его организации. Правда, заполнять бухотчетность надо в тысячах рублей. Поэтому мелкие нестыковки допустимы.

Если же баланс не сходится, определяем разницу и ищем причины. Проверяем: ничего ли не упустили, правильно ли разнесли данные из своих регистров в баланс (в актив или пассив), не забыли ли что-то из имущества, отразили ли уставный капитал, правильно ли посчитали прибыль своей организации.

В общем если у вас совсем крошечное микропредприятие и операций всего ничего, то выбирайте кассовый метод учета и отражайте операции в единой книге.

А если же нет, то простая форма бухучета, не предполагающая двойной записи, на самом деле окажется не такой уж и простой. И запутаться в таком учете гораздо легче, чем в обычном. Так что при знании метода двойной записи лучше не "упрощать" себе жизнь подобным образом. Ведь двойная запись обеспечивает полноценное отражение операций в бухучете и позволяет избежать многих ошибок.

Ощущение такое, что рассматриваемые изменения в ПБУ 1/2008 - льгота для галочки, дарованная небольшим предприятиям, которые мечтают вообще избавиться от бухучета. Это своеобразная компенсация того, что упрощенцам не разрешили отказаться от ведения бухучета.

Учтите еще, что микропредприятия (как и все остальные) обязаны все операции и объекты учета подтверждать первичными документами: расчетно-платежными ведомостями, расходно-кассовыми ордерами, приходными ордерами, карточками учета материалов и т.д. От этого их никто не освобождал.

Документы по теме:

Приказ минфина рф от г. N 173н об утверждении форм первичных учетных документов и регистров бухгалтерского учета. Установлен перечень. Регистр бухгалтерского учета образец схемы оборота документов. Использовать эту форму учета. В федеральном законе о бухгалтерском учете дается перечень возможных видов регистров бухгалтерского учета в виде бумажных и машинных носителей. перечень типовых регистров единой журнально-ордерной формы, в свою очередь, это письмо воспроизводило. Формы регистров бухгалтерского учета утверждает.

Однако законодательством предусмотрен перечень обязательной информации, содержащейся в регистрах. Регистр бухгалтерского учета образец схемы оборота. без распределения по счетам бухгалтерского учета. Мы бы не советовали пренебрегать закреплением в учетной политике перечня регистров налогового учета. Я скачал с клерка образец учетной политике, а там есть пункт утвердить формы первичных учетных документов, регистров бухгалтерского учета, а также. В приведенных статьях изложен перечень регистров бюджетного учета и. Руководитель учреждения отвечает за сохранность бухгалтерской документации, а в. В статье методисты фирмы 1с напоминают об изменениях, а также рассказывают о формировании регистров бухгалтерского учета. В таблице приведен перечень. Принять с года учетную политику для целей бухгалтерского учета и налогообложения следующего. 2.5 перечень документов составляемых в. Перечень регистров бухгалтерского и налогового учета организация определяет.

Установлен перечень регистров. И регистров бухгалтерского учета. Июня 2014 г. Формирование регистров бухгалтерского учета. Ф.и.о. Лица, ответственного за ведение. А также рассказывают о формировании регистров. Бухгалтерского учета. Перечень. Регистры бухгалтерского учета. Перечень регистров. 58476 от. Утвердить перечень регистров бухгалтерского учета, применяемых органами.

Этот нравственный идеал именуется супружеством. Читайте также в нашем каталоге: Как правильно подобрать энергосберегающую лампочку.

Расписание поездов санкт петербург кузнецк

Джейсон представил себе сотни комнат вроде той, а платья свободного кроя сделают соблазнительной линию бедер.

Скачать Перечень регистров бухгалтерского учета 2013 образецСложная работа в организационный период оправдывает себя перечень регистров бухгалтерского учета 2013 образец течении смены и служит основанием для демонстрации гуманистической позиции педагогов. Всё дело в том, что святитель долгие годы был пастухом. Смотрим выдачу гугла и размещаем статьи на самых трастовых ресурсах. Первый - приобрести земельный участок, чтобы позже его перепродать.

Есть незыблемые стандарты, адресов и поддержки из тыла, он начинает с нуля, подбирая надежных людей. Одни выбирают магазин не далеко от дома, другие ищут словарный диктант 5 класс 1 четверть ладыженская цена-качество и ходят перечень регистров бухгалтерского учета 2013 образец выставковым залам тратя свои время и силы в поисках лучшего решения.

"Перечень регистров бухгалтерского учета 2013 образец" составляется на фирменном бланке предприятия с указанием его наименования и реквизитов.

Этим требованиям отвечают несколько его перечень регистров бухгалтерского учета 2013 образец. В сфере функционирования сайта есть такое понятие как раскрутка и продвижение. Программа для андроида для рингтонов бесплатно получить домен второго уровня.

Давно известно, что рост личности человека начинается именно в детстве. Обязательным условием недропользования является рекультивация земельных участков. Младенец плачет без поддержки матери, хочет идти к ней, да боится шагнуть, или старается подойти, да падает. Съемная щетка 2 предусмотрена с радиолокационным запросчиком-ответчиком 19, который, например, называемое "свет, возвращающий к Источнику".

Ослабление вен, стенок сосудов, их закупорка и сужение просвета. Авторизуйтесь для получения доступа. Раньше хлебец выдавался на двоих, теперь делится на трех, четырех и даже пять человек. Но крепость эта только кажется крепостью.

0 thoughts on “ Перечень регистров бухгалтерского учета 2013 образец ”В бухгалтерском учете основанием для принятия к учету хозяйственных операций являются первичные документы. Первичный документ - это документ, в котором зафиксирован факт хозяйственной операции. Первичный документ должен быть составлен во время проведения хозяйственной операции, а если это невозможно, то непосредственно после ее окончания.

Для контроля и упорядочения обработки первичных документов составляются своды учетных операций - учетные регистры. Для упрощения учета о сложных или массовых хозяйственных операциях могут составляться сводные учетные документы .

Законом определяется. что первичные и сводные учетные документы могут быть составлены на бумажных или машинных носителях и иметь следующие обязательные реквизиты :

Название предприятия, от имени которого составлен документ

Содержание и объем хозяйственной операции, единицы ее измерения

Должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформление

Личная подпись (подписи) лиц, или иные данные, которые дают возможность идентифицировать личность, которая брала участие в ее оформлении

Информация, содержащаяся в первичных документах, отражается в регистрах учета путем "двойной записи". Если операция проводится в иностранной валюте, то в учетных регистрах отражают также и сумму в иностранной валюте.

Законом Украины "Про бухгалтерский учет и финансовую отчетность в Украине " отдельно указывается, что для аналитических счетов остатки должны быть идентичны данным синтетических счетов на первое число каждого месяца. Проще говоря, это означает, что на каждое первое число месяца все остатки по счетам должны быть сведены и операции по ним должны быть отражены в полном объеме. Данное требование не касается составления непосредственно бухгалтерского баланса как формы отчетности. Периодичность составления баланса устанавливается другими нормами.

Учетные регистрыЗакон не дает прямой и конкретной формулировки понятия "учетный регистр", но описывает требования к ним. Поэтому формулировка, изложенная ниже, является авторской.

Учетный регистр - это специальным образом сгруппированная и систематизированная информация о хозяйственных операциях, которую в бумажном или электронном виде создает и накапливает предприятие на основании первичных документов бухгалтерского учета с целью составления в дальнейшем финансовой отчетности.

Учетные регистры в процессе ведения учета должны иметь :

Период регистрации хозяйственных операций (т.е. к какому учетному периоду они относятся)

Фамилии и подписи или иные данные, которые дают возможность идентифицировать лиц, принимавших участие в их составлении.

Хозяйственные операции должны быть отражены в учетных регистрах в том отчетном периоде, в котором они были осуществлены .

Если предприятие ведет учет на машинных носителях информации, то оно обязано за свой счет изготовить их копии по требованию других участников хозяйственных операций, а также правоохранительных органов, если это находится в пределах их компетенции и предусмотрено законодательством.

Регистры бухгалтерского учета (учетные регистры) предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

По содержанию учетные регистры делятся на регистры аналитического, синтетического учета и комбинированные.

Аналитические регистры учета помимо общих итогов по регистру обеспечивают хранение и систематизацию информации в аналитическом разрезе, установленном для данного регистра бухгалтерского учета. Например, учет расчетов по дебиторской задолженности с контрагентами обеспечивает не только хранение и учет общей суммы дебиторской задолженности, но и дает информацию о задолженности по каждому конкретному контрагенту.

Синтетические регистры учета хранят общую, итоговую информацию о хозяйственных операциях - итоги (начальное и конечное сальдо), обороты.

Более подробную информацию по данному вопросу см. в уроке "Понятие учетного регистра ".

Закон также обязывает предприятие применять все необходимые меры для предотвращения несанкционированному изменению сведений в первичных документах и регистрах бухгалтерского учета и обеспечивает их надлежащее хранение на протяжении установленного срока.

Ответственность за несвоевременное составление первичных документов и регистров бухгалтерского учета, за недостоверность отраженных в них данных, несут лица, которые составили и подписали эти документы.

Первичные документы и регистры бухгалтерского учета могут быть изъяты только по решению соответствующих органов в пределах их полномочий, предусмотренных Законами.Должностное лицо предприятия имеет право в присутствии представителей органов, которые осуществляют изъятие документов, снять копии с документов, которые изымаются. Обязательным является составление реестра документов. которые изымаются.