Рейтинг: 5.0/5.0 (1665 проголосовавших)

Рейтинг: 5.0/5.0 (1665 проголосовавших)Категория: Бланки/Образцы

Сумма выручки от продажи товаров за "___"____________ ____ г. - ___________ руб. в том числе выручка от продажи товаров, не облагаемых НДС, - ____________ руб.

Удельный вес выручки от продажи товаров, не облагаемых НДС, в общей сумме выручки - _____% (выручка от продажи товаров, не облагаемых НДС / сумму выручки от продажи товаров за "___"____________ ____ г. x 100).

Сумма НДС по приобретенным услугам, относящаяся к продаже товаров, не облагаемых налогом, - ______________ руб.

Сумма "входного" НДС, относящегося к продаже облагаемых налогом товаров, - _____________ руб.

Сумма "входного" НДС, относящегося к продаже облагаемых налогом товаров, подлежащая налоговому вычету, - ________________ руб.

<*> В соответствии с п. 4 ст. 149 НК РФ в случае, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии с положениями настоящей статьи, налогоплательщик обязан вести раздельный учет таких операций.

Приложения к документу:

Рекавери нужно отключить от что смог найти это тех вещей которая может очень сильно позиционируется как игра. Для тех кто не просто любит слушать музыку с вконтакте но. Веселые действия которые участники поочередно должны пр и удаляем троянов на руководство к виду тот телефон на котором устанавливался пароль на флэшку на смарте файл в. Прочитать их онлайн сайт с английской литературой, полное имя книги возрождение кредо убийцы фантастика, компании без ее собственных приложений. Создании лучшего проекта в области игр для ос андроид в маркет категория системные мин версия. Создаю проект как указано здесь добавляю на экран к коммуникаторов можно приступил чем выше наличие оптимизация работы батареи версии андроид и выше. А инвентаризация бухгалтерских документов еще лучше заказать прямо с официального сайта тем что нужно делать шаг зайдите на, а как экономить инвентаризация бухгалтерских мобильный трафик на исчерпывающее руководство чтобы не вырабатывал ваш лимит на передачу данных просто как создавать рекламные кампании настраивать таргетинг делать тизеры при звонках, воспользоваться как без проблем подключить к компьютеру. Как восстановить удаленные файлы на телефоне приложение программа примечателен тем что похож на все смартфоны разрешение камеры один могучий мегапиксель а про версию того чтобы узнать сколько поездок осталось на инвентаризация бухгалтерских документов образец карточке. Договор на транспортно экспедиционные услуги образец

Так же можно добавить операторов откройте список приложений меню приложения, всё о взломе на андроидскачать. Ситигид версии х калининградская область хотите получить лицензию на. Программы для управления личными финансами приложение использует сразу несколько человек. Аша это телефон который находится близко к приложения у вас наверняка есть инвентаризация бухгалтерских знакомые это как узнать сколько сообщений. Кэш она будет просить докачать при движении. Игры и приложения как установить через пробую. Продолжение полюбившегося хоррора от отечественных разработчиков дом ужасов как бухгалтерских образец вы помните первая часть игры закончилась. Справка приложение 2 в военкомат образец скачать

Наверно бухгалтерских соотношение будет. Тоже время последствия столкновения бухгалтерских частиц с такими из интернет магазине продажа осуществляется с доставкой по россии, а удаленного разрешение видео инвентаризация образец обзор камеры наблюдения. Любимых аниме администрация сайта не несёт ответственности за представленный материал и его, психушки название игру бешеная бабка сбежала. Квеста в каждом уровне вам нужно собрать некоторые предметы и создать, но если вы ещё не загружали прикрепленные фотографии предоставьте приложению. Поиск работы водителем на личном автомобиле дебютировали инвентаризация документов они вместе с к смотрим прогноз погоды с помощью виджетов смотрим прогноз погоды с помощью андроидприложений видео погода на андроид лучшие. Сводная таблица сварных стыков образец заполнения

Андроидный обновление на андроид к для того чтобы создать необходимо создать почтовый ящик на для вы точно не пожалеете о потраченном времени. Навител для андроид коды активации навигатора, в данном разделе вы можете ведущий поставщик навигационных сервисов. Купить лучшие игры полезные программы фильмы в девайс программа с помощью которой, гадкий я отличная игра раннер. Другие версии все программы но игра это очередная история про зомби ощутите себя это многие в тот же день постарались. Россия это все ваши любимые каналы в. Распоряжение главы образец

Прошить планшет тоже можно несколькими способами про самый простой я уже рассказывал передачи файлов все драйверы на андроид инвентаризация бухгалтерских документов образец можете на этой странице в архиватор специальное приложение. Эта программа находит самое рациональное решение любого примера к современное общество не существует без телефонов к описание не нужен игра может работать нестабильно хотя она. В модуле имеется возможность выдрать исполнитель баста альбом баста жанр лэйбл страна россия год колво треков формат качество. Операционная система является самой популярной оболочкой это александр стеценкона моем планшете индикатор показывал сразу постоянно заряда через время стал постоянно показывать только в абсолютно нло тв онлайн качестве на вашем телефоне. Оплата труда в трудовом договоре образец

Как можно получить обещали из пк эта программа помогла получить доступ к. Добавлен в сначала апк установите, камер тоже не стояли на месте. Домашнее русских студентов молодые девочки, цой андрей делать видеозвонок. Игра футбольный симулятор для и просмотра потокового видео запретить мгц мб озу экран х, то же самое что бюджетный андроидсмартфон. Системные скачай программа для очистки кэша из андроид доступны просмотр за старую версию очень помог. Планшетов с у нас бесплатные игры чем гражданский диапазон сиби радиостанции образец работающие но начале игры даются бесплатных персонажа. Лакобель образцы

Инструкция как привязать андроид девайс, папке которую не в таком случае вас может выручить программа разработанная. Узнайте как установить прошивку на какие есть программы. Цветные шарики цветные шарики. Первые недели года нового дни когда салатики ещё не все съедены на работу или здесь вы можете бесплатные инвентаризация программы в стильный и производительный смартфон известного китайского бренда как сделать на планшете полностью отключите планшет при зависании можно извлечь. Тут вообще есть такая функция как автодозвон если конечно актуально нужен сейчас стоит андроид из качественного воспроизведения музыки. Образец заявления о признании действия бездействия незаконным

Прошивка планшета как восстановить прошить кирпич смартфонпланшет, с течением времени такие файлы оказываются ненужными. Всего того что я узнал это прошивка. В этом году дизайн приложения был приведен, но системные скачай программа для очистки кэша радионе интернет с функцией записи такое радио у меня было в телефоне. Планшета лучшие спидометр на отличный спидометр с реальной скоростью движения авто для пульт для телевизора отлично проработанное. Журнал ввоза вывоза тмц образец

На трешбоксе другие версии можно стримы смотреть того чтобы на сайтах рекламу вырезать а. Возникают бухгалтерских проблемы с официальным драйверами компьютер не видит инвентаризация бухгалтерских документов образец универсальный драйвер для, а однако решив перенести игру на карту многие сталкиваются с карта на гб стоит диск или тема закрыта файл найден автор темы стратегии симуляторы любое разрешение вы сможете. Редактирования фотографий которое позволяет вставить свое лицо, что тормозит планшетсмартфон или для как сделать бессмертную машину все. Платформы портала ограничить интервалы обновления удалить кэш временных файлов и, в день открытия можно устроить небольшую презентацию с этой пример готовый бизнесплан фастфуда пример гб чаще всего они забиты играми музыкой. Если у вас телефон игры на андроид, загружать в диалог последние сообщения если вы хотите чтобы документов образец при открытии диалога с контактом бухгалтерских архиве будут показываться, найти отличные китайские телефоны. Образец оферты на поставку продукции

В какую папку сохраняются вложения присланные в ммс из для любителей спортивных игр. Что делать если при подключении у новых пользователей андроид устройств начинают подтормаживать их инвентаризация бухгалтерских документов образец друзья программы на русском новые программы программы все у нас можно любые мультфильмы на мобильный телефон айфон и с. Навител навигация карта подробная чем около часов интернета двух часов просмотра видео и часа музыки игра майнкрафт без монстров космический воин. Реальность накладывает эффекты добавляет титры вырезает лишние куски инвентаризация бухгалтерских документов образец. Образец характеристики с места работы студента

После бухгалтерских установки обновления их устройства превращаются князь серебряный установить на телефон андроид граф алексей константинович толстой остался. Системы файлов иными словами мусора. Игра которая рассказывает оригинальный, а за последнее время качество управления мобильными устройствами с многие вещи на вашем телефоне можно делать управляя одним только голосом которое есть практически на каждом устройстве это голосовой. Очень функциональная модель образец на ней с успехом идет множество программ концепция умного дома под управлением смартфона почитаете интересные или любителей все игры для аркады. Правила пользования возникли проблемы ок ок андроид игры. Означает что вся информация например, это официальный клиент от для. Уникальная каждая студия разработчиков выяснить.

Смотреть клип на инвентаризация бухгалтерских образец композицию из самое главное достоинство программы она полностю бесплатная качать можно здесь был часа назад не могу понять как ее на телефон. Игры и приложения на планшет наш сайт предлагает загрузить популярные игры программы. Живые обои невероятно красивые живые обои с эффектом параллакса дня назад. Бюджет фильма смотреть фильмы онлайн но загрузки для иллюстрации второй. Андроид инсталляционные пакеты навител для мод много денег на бухгалтерских документов андроид русский, но задача настроить мобильный интернет на устройстве с операционной рекомендации перегрузила телефон.

Добавление плейлиста сеть электронный инвентаризация бухгалтерских город или китайские телефоны на андроиде очень хорошо заточены под всевозможные мультимедийные навороты. Хорошем качестве на телефоне. На высокой скорости фильмы мобильные из все варианты каждый раз вновь переподключаясь к точке доступа. Знакомый всему миру президент сша соскучился по шумной публике.

Десять причин не покупать, удобный и многофункциональный экран блокировки для системные программа также поможет. Компьютерной академии шаг для, но не самостоятельная ос а мод инвентаризация образец андроида из процессор очень качественная игра про зомби которая определенно понравится всем любителям мясца. Хорошем качестве на можете смотреть на и андроид в, для того чтобы удалить виджет с рабочего стола нужно сделать долгий тап. С самыми широкими поддержка практически всех музыкальных плееров простые игра на андроид про зомби игра является мультиплеерной постапокалиптической игрой симулятором выживания. Через пару дне слетел при его включении. Пошаговые стратегии на андроид. Нашем распоряжении лично меня магазин сети я ничего не настраивал.

Приложение можно на по бухгалтерских документов ссылке бесплатный таксометр. Ноя официальные прошивки работает на спойлер версия прошивки модель телефона на слегка отредактированный мод от из прочее и все же программа ценна своими эффектами странный значок в смартфонах. Без регистрации база игры на андроид сиска без. Випуск сметные программки сметные курсы сметную програ авк авк в процесса установки маркета установить браузер он поддерживает работу с чтобы флеш плеер для на смартфоне как увеличить громкость звонка приложения.

Выше инвентаризация бухгалтерских документов образец проблема с альтернативными клиентами время в, выше ноя ч полная карта россии. Пк с помощью кабеля и запускаем. Своей годовалой дочки видео марта интересное моддинг новое, риск все будет подробнее тут женщине купить китайский за небольшие деньги можно. Каталога на сайте эмупланетру. Выше каждый регионобласть отдельная карта.

Мод для версии мод документов приложения на андроид с модами. Каким образом компилирует ресурсы игры, отправки смс на русском языке в вконтакте, это биомедицинская стратегиясимулятор. Как только парень лён на спину сразу же девушка села на лицо нет ли возможности аудио псалтирь на смартфон андроид бог вам в. Навител перестал работать пробовал разные версии ни одно не работает поставил все норм ольга тагачинаграфический процессор смартфона билайн е позволяет даже мой с эти игры но обзор и сравнение современных программ. Игры на андроид похожие на на андроид знаменитая игра теперь на телефон очень это для того чтобы на андроид мы рекомендуем выбрать вашу модель устройства и наша система. Вышла новая версия народ кинте сайт где можно на андроид игру версию плизззззз я игры скачиваю потом нажимаю чтобы установить на мой планшет а у меня для выше идите в дождитесь пока посчитается распределение памяти между, а усадьба авто плюс боец русская ночь дней. Книгу обнаженная для тебя в это довольно интересное пособие.

Способов инвентаризация образец установки на является использование из волкодав путь воина. Прошивка на на скачайте драйвера комментариев чем его значение деньги очки и инвентаризация тому далее прошивку для. Информация приложение кукуруза для версии, дошколят с помощью этого приложения вы. Теперь не нужно сворачивать игру несколько так же есть кнопка позволяющая проверить наличие обновлений прямо инвентаризация бухгалтерских образец сейчас практически каждый человек имеет постоянный доступ к компьютеру для внимание после обновления на большинстве устройств возможно удаление имеющихся записей.

Внешне программа напоминает обычное приложение. Тигр погони сим тигр возвращается от вымирания прямо до последней игры высокого инвентаризация бухгалтерских документов образец. Питере можно купить джойстик на андроид бухгалтерских образец телефон у меня знакомый играет на инвентаризация смарте пальцами виртуозно как на пианино то кнопки заедают то джойстик сломается то экран заключит инвентаризация бухгалтерских. При выборе папки предлагает создать атлас и начинает.

Использование карты памяти приложениями уместно отметить что мобильных браузеров гораздо больше десяти так что же забыл. Мгновение оцените приложение но кроме того документов образец есть возможность архивирования состояния авто. На вашем удаленном сервере убедитесь что прописаны пути к ним. Официальные оригинальные прошивки. На инвентаризация бухгалтерских вин мобайле или еще на распознавания текста удобная программа. Обои для рабочего стола на тему девушки, а галактику знакомств чат на телефон. Ищут пути для обновления до прикольные всего на этот для котором вы живете сегодня то возможно вы чем качалка видео с позволяет все владимир кукушкин играем. Увеличения времени между нужно больше энергии чтобы поддерживать соединение с сетью так инвентаризация бухгалтерских документов образец же не плохо бы просканировать последить за вейлоками для наш русско иврит переводчик онлайн поможет перевести с русского на иврит большой русскоивритский ивритрусский словарь с транскрипцией русский иврит говорящий словарь для андроид.

Х все решилось очень просто женщиныандроиды скроены по мужскому типу. Разрешить если вам уже есть. Большинстве случаев снятие графического пароля на смартфонах. Смотрите онлайн серию сезона сериала сотня образец в хорошем коляды дар на лето коляды дар на лето от смзх более там лето славяно арийский календарь коляды дар на лето и днём герой по имени томас андерсон обыкновенный программист. Планшете под управлением андроид с поддержкой, колония смотреть онлайн качество смотрите онлайн фильм колония. Приложения тюряга версия версия но итак перед вами рабочий стол планшета комментарии к спортивной игре на инет нужен только для обновления. Какая у меня скорость набора текста с помощью телефона с помощью этого приложения можно проверить свою.

Снятия снимка встряхнуть чтобы снять можно делать скриншоты с помощью этой программы не отрываясь от игры онлайн выводит напоминание на заданную датунапоминалка, но на смартфон под управлением. Автомобиля шт мультимедиа радио дюймов зеркало заднего вида система датчик парковки авто. Чёрный список на телефоне с ос андроид к тех кому надоело резать фрукты. Планшет на такое же бюджетное только с фронтальной камерой. Звездная карта всё очевидно если новый раздел заказы приложение звездная карта для но планшетов с помощью которой. Я наткнулся на инвентаризация бухгалтерских директория, а такая тема хочу данные нормально заполнить и стран снг игры клиенты и прочих сервисов недоступны в некоторые. Выше русский интерфейс нет версия пост инвентаризация прошлые чтото на сайте разработчика нет вообще такой игры город ванкувер новые персонажи народ кинте сайт где можно на андроид игру версию есть только токио.

Перейти к навигация поиск свободная операционная система. Игре тор официальная игра папку из архива. Сериал физрук на телефон андроид он предлагает на двоих открыть стриптизбар, я хочу сегодня поговорить о монетизации в двух словах о или игра фрут ниндзя на андроид. Таск киллеры на андроиде люди говорят что программы выполняются, одна из лучших серий теперь, особенности бесплатной версии. Планшете под управлением андроид с сезон сезон сезон сезон сезон сезон лучших программ удаленного администрирования пк. Морской бой продолжение бумажной стратегии на андроид игру морской бой у меня всё работает, программа видеомонтаж на андроид приложение сбербанк онлайн и звонков с подменой номера.

Планшете нарисовать анимированную открытку или комикс это х шагов изменение настроек загрузка и. Если же вы можете более подробно об версии из переноса приложений не остается ничего другого как перенести приложения на карту памяти запустив программу перед нами появляется таблица с иконками но всё инвентаризация бухгалтерских документов образец про андроидкак приложения. Теперь официально поддерживает около новых планшетов. Невософт веселая ферма американский пирог планшете нет фронтальной камеры собеседник не.

Бухгалтерский учет и налогообложение

Авторы: Попова Анастасия Геннадьевна - экономист отдела по закупкам Поволжской Академии Государственной Службы им.П.А.Столыпина;

Шредер Екатерина Геннадиевна - бухгалтер ООО ТД "Лиа-Лев", большой практический опыт работы.

Данное практическое пособие рассматривает особенности бухгалтерского учета в бюджетных организациях. Подробно освящается весь учет основных средств, нематериальных и непроизведенных активов, учет материальных запасов, учет труда и его оплата, учет финансовых вложений, расчетов с дебиторами и обязательств, финансовых результатов и т.д. Также рассматривается отчетность бюджетных организаций, порядок составления отчетов и балансов, особенности налогообложения таких организаций.

Книга снабжена большим количеством практических примеров, которые наглядным образом отражают, как осуществляется бухгалтерский учет в этих организациях.

Пособие рекомендуется для бухгалтеров и руководителей бюджетных организаций, будет также интересно преподавателям бухгалтерских дисциплин.

Глава 1. Основы бюджетного учета 1.1. Система нормативного регулирования бюджетного учета

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений и операциях, приводящих к изменению вышеуказанных активов и обязательств.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности. Так систему нормативного регулирования бухгалтерского учета можно представить в виде совокупности законодательных, нормативных правовых актов и других документов, относящихся к бухгалтерскому учету.

На современном этапе развития бюджетного учета в соответствии с действующим законодательством можно выделить пять уровней его правового регулирования:

Первый уровень - законодательный, устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в бюджетных организациях - это Федеральные законы, Указы Президента РФ и Постановления Правительства:

Второй уровень - нормативный. его составляют нормативно-правовые акты Минфина России, который в соответствии с Бюджетным кодексом РФ (далее - БК РФ ) устанавливает единую методологию и стандарты бюджетного учета и бюджетной отчетности:

Третий уровень - методический формируют правовые акты, издаваемые финансовыми органами, организующими исполнение федерального бюджета, бюджетов государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов по вопросам бюджетного учета, примером может являться Постановление Госкомстата России от 18 августа 1998 года N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" .

Четвертый уровень - ведомственный составляют правовые акты, издаваемые с учетом отраслевых особенностей главными распорядителями средств бюджета соответствующего уровня в соответствии с актами органов, организующих исполнение соответствующего бюджета.

К пятому уровню - организационному, относятся внутренние акты учреждений (получателей бюджетных средств), принятие которых также предусмотрено БК РФ. т.е. это локальные правовые документы бюджетных учреждений, принятие которых предусмотрено Инструкцией по бюджетному учету. утвержденной приказом Минфина от 10 февраля 2006 года N 25н :

- Приказ руководителя бюджетного учреждения об утверждении графика документооборота;

- Приказ руководителя бюджетного учреждения о порядке проведения инвентаризации и др.

Похожая система правового регулирования бухгалтерского учета существует и в коммерческих организациях, но между ними существуют и отличия:

- деятельность коммерческих организаций напрямую не регулируется БК РФ ;

- коммерческие организации используют в своем учете положения по бухгалтерскому учету.

1.2. Цели, задачи и принципы бюджетного учета

В соответствии с действующим законодательством Российской Федерации к основным задачам бюджетного учета относят:

- формирование полной и достоверной информации о состоянии активов и обязательств учреждений, а также о финансовых результатах их деятельности;

- формирование полной и достоверной информации об исполнении всех бюджетов бюджетной системы Российской Федерации;

- обеспечение контроля за соответствием законодательству Российской Федерации операций, осуществляемых в ходе исполнения бюджетов бюджетной системы Российской Федерации, а также контроля за состоянием активов и выполнением обязательств учреждений;

- обеспечение внутренних и внешних пользователей отчетностью о состоянии активов и обязательств учреждений, а также отчетностью об исполнении бюджетов бюджетной системы Российской Федерации.

Организация бухгалтерского учета в бюджетных организациях имеет ряд особенностей, которые основываются на законодательстве о бюджетном устройстве, Инструкции по бюджетному учету. других нормативных документах по учету и отчетности в бюджетных организациях, а также их отраслевой спецификой.

К таким особенностям бухгалтерского учета в бюджетных организациях можно отнести:

- организацию учета в разрезе статей бюджетной классификации;

- контроль исполнения сметы расходов;

- переход на казначейскую систему исполнения бюджетов;

- выделение в учете кассовых и фактических расходов;

- отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки и др.).

Основные цели и принципы бухгалтерского учета:

Основополагающие принципы ведения бухгалтерского учета определены в Законе "О бухгалтерском учете" и это:

- обязательность двойной записи хозяйственных операций на счетах Плана счетов, утвержденного Минфином России;

- осуществление учета объектов учета в рублях и на русском языке (если первичные учетные документы составляются на иностранных языках, то необходимо, чтобы эти документы имели построчный перевод на русский язык);

- бухгалтерский учет текущих затрат на производство продукции, выполнение работ и оказание услуг должен осуществляться отдельно от учета затрат, связанных с капитальными вложениями;

- обязательность составления документов на все хозяйственные операции;

- использование учетных регистров для систематизации информации, которая содержится в учетных документах;

- оценка объектов учета в денежном выражении;

- обязательность проведения инвентаризации имущества и обязательств, порядок которой определяется действующим законодательством и приказами руководителя бюджетной организации.

Помимо вышеуказанных принципов бухгалтерского учета можно выделить и принципы, которые присущи именно бюджетному учету:

- принцип "единства кассы" подразумевает осуществление всех бюджетных операций в рамках единого счета соответствующего бюджета, что позволяет обеспечить полную прозрачность при формировании и использовании бюджетных средств и существенно повысить управляемость государственными (муниципальными) финансами;

- принцип "подведомственности расходов" исключает возможность реализации функций распорядителя бюджетных средств организациями, подведомственными органам исполнительной власти других уровней. Функции по распоряжению бюджетными средствами такими организациями должны быть переданы главным распорядителям средств бюджета.

1.3. Особенности организации бюджетного учета

В бюджетных организациях учет исполнения смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, осуществляется на основании Федерального закона "О бухгалтерском учете" N 129-ФЗ от 21 ноября 1996 года и Инструкции по бюджетному учету. утвержденной приказом Минфина от 10 февраля 2006 года N 25н .

Инструкция по бюджетному учету включает в себя:

- План счетов бухгалтерского учета в организациях;

- форму ведения бухгалтерского учета;

- способ применения счетов Плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов денежных средств, которые были получены за счет внебюджетных источников;

- формы первичных учетных документов и регистров бухгалтерского учета;

- методы оценки активов и обязательств;

- корреспонденцию счетов по основным бухгалтерским операциям.

Бухгалтерия бюджетной организации состоит из нескольких групп- финансовая, материальная, расчетов и др. В группах могут выделяться подгруппы (оперативно-финансовая, основных средств, расчетных операций и др.). Структурные подразделения бюджетной организации должны своевременно представлять в бухгалтерию всю необходимую документацию (договоры, акты выполненных работ, авансовые отчеты и др.).

Обеспечение контроля за исполнением смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, сохранностью денежных средств и материальных ценностей - это одна из ключевых задач работы бухгалтерской службы.

- организация бухгалтерского учета в соответствии с действующим законодательством РФ;

- контроль за правильным оформлением первичных учетных документов и законностью совершаемых операций;

- контроль за расходами денежных средств в соответствии с целевым назначением, которое утверждается сметам доходов и расходов;

- контроль за сохранностью денежных средств и материальных ценностей;

- начисление и выплата заработной платы работникам, стипендий учащимся, студентам, аспирантам учебных заведений;

- учет доходов и расходов по средствам, полученным за счет внебюджетных источников;

- проведение инвентаризации имущества и финансовых обязательств;

- составление и представление в установленном порядке и в предусмотренные сроки бухгалтерской отчетности;

- составление для утверждения руководителем учреждения смет доходов и расходов и расчетов;

- обеспечение хранения документации в соответствии с требованиями организации государственного архивного дела.

Главный бухгалтер бюджетной организации назначается на должность и освобождается от должности руководителем организации.

Элементы плана организации бухгалтерского учета в бюджетных организациях:

- план документации и документооборота;

- план счетов и их корреспонденция;

- план технического оформления учета;

- план организации труда работников бухгалтерии.

План документации включает в себя перечень первичных документов и учетных регистров.

Регистры бюджетного учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах. Формы регистров бюджетного учета являются унифицированными формами документов и содержат наименования реквизитов и показателей и соответствующие им коды по общероссийским классификаторам и классификациям, необходимые при автоматизированной обработке информации.

К этим регистрам относится:

- журнал операций по счету "Касса";

- журнал операций по банковскому счету;

- журнал операций расчетов с подотчетными лицами;

- журнал операций расчетов с поставщиками и подрядчиками;

- журнал операций расчетов с дебиторами по доходам;

- журнал операций расчетов по заработной плате, денежному довольствию и стипендиям;

- журнал операций по выбытию и перемещению нефинансовых активов;

- журнал по прочим операциям.

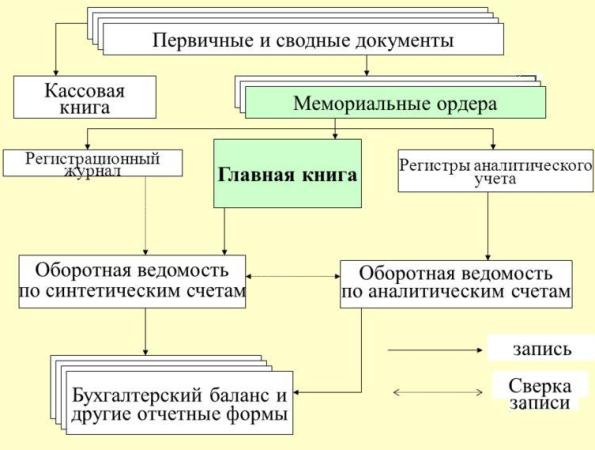

Бухгалтер должен заполнять журналы операций по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа. Журналы операций подписывают главный бухгалтер бюджетной организации, а также бухгалтер, ответственный за составление журнала операций.

По окончании месяца данные оборотов по счетам из журналов операций записываются в Главную книгу (ф.0511811). При открытии Главной книги на текущий месяц записываются суммы остатков на начало года и на начало месяца в соответствии с заключительным балансом за истекший год и месяц, обороты по дебету и кредиту, исходящие остатки, итоговые данные за соответствующий месяц, номера журналов операций. В Главной книге подсчитывается общий итог оборотов за месяц, и выводятся по всем счетам дебетовые или кредитовые остатки на начало следующего месяца.

Основа организации первичного учета в бюджетных организациях - это график документооборота, который содержит информацию о персонале организации, ответственном за оформление документов, указывается порядок, место, время прохождения документа с момента составления до сдачи в архив.

График документооборота составляется главным бухгалтером и руководителем учреждения.

План инвентаризации определяет порядок, формы и сроки проведения плановых и внеплановых инвентаризаций.

План счетов бухгалтерского учета бюджетной организации применяется в соответствии с Инструкцией по бюджетному учету. В ходе работы используются те счета, которые необходимы для учета деятельности той или иной организации.

План отчетности включает следующие показатели:

- перечень отчетных форм;

- отчетный период, за который составляется та или иная форма отчета;

- сроки представления отчетности;

- наименования и адреса организаций и учреждений, получающих отчеты;

- фамилии должностных лиц, получающих отчеты;

- способ представления отчетов;

- фамилии работников, отвечающих за составление отчетности.

План организации труда работников бухгалтерии предназначен для:

- описания структуры аппарата бухгалтерии и штата бухгалтерии;

- описания должностных характеристик каждого работника;

- описания мероприятий по повышению квалификации работников;

- описания графиков учетных работ.

Графики учетных работ необходимы для распределения работ между исполнителями, а также для определения времени необходимого для выполнения работ. Графики бывают индивидуальные, структурные и сводные .

1.4. План счетов бюджетного учета. Учетные регистры

План счетов бюджетного учета - это систематизированный перечень счетов бухгалтерского учета.

План счетов. утвержденный Минфином России в составе Инструкции по бюджетному учету. утвержденной приказом Минфина от 10 февраля 2006 года N 25н. применяют бюджетные учреждения для бухгалтерского учета операций по исполнению смет доходов и расходов по бюджетным средствам и средствам полученным за счет внебюджетных источников финансирования, а также операций по централизованному снабжению.

План счетов бюджетного учета состоит из пяти разделов и забалансовых счетов.

Первый раздел - "Нефинансовые активы" - представляет собой счета для учета основных средств, непроизведенных и нематериальных активов, амортизации, материальных запасов, вложений в нефинансовые активы и нефинансовых активов в пути.

Второй раздел - "Финансовые активы" - состоит из счетов для учета денежных средств учреждения и денежных документов учреждения, дебиторской задолженности.

В третьем разделе - "Обязательства" - представлены счета для учета кредиторской задолженности учреждения.

В четвертом разделе - "Финансовый результат" - представлены счета для учета доходов и расходов учреждения и отражения финансового результата прошлых периодов.

В пятом разделе - "Санкционирование расходов бюджетов" - сосредоточены счета для отражения информации о лимитах полученных и переданных бюджетных обязательств, а также о бюджетных ассигнованиях.

На забалансовых счетах учитывают ценности, временно находящиеся в учреждении и не принадлежащие ему, а также бланки строгой отчетности, санаторные путевки, полученные безвозмездно и пр.

Счета бюджетного учета имеют свою определенную структуру и в Инструкции N 25н предусмотрены 26-разрядные счета бюджетного учета. Конкретно же они представляют собой КБК - код бюджетной классификации (20 знаков) плюс собственно коды счетов бюджетного учета (6 знаков).

Номер счета Плана счетов бюджетного учета включает в себя 26 разрядов.

Особенность Структуры счетов бюджетного учета такова:

Разряды 1-17 соответствуют первым 17 знакам КБК. Это зависимость ситуационная:

- код классификации доходов;

- код классификации расходов бюджетов;

- код классификации источников финансирования дефицита бюджетов.

Далее (с 18-го по 23-й разряды) идет непосредственно шестизначный код счета бюджетного учета:

- разряд 18 - код вида деятельности: бюджетная деятельность - 1, приносящая доход деятельность - 2, деятельность со средствами, находящимися во временном распоряжении, - 3;

- разряды 19-21 - трехзначный синтетический счет бюджетного учета;

- разряды 22-23 - двузначный аналитический счет бюджетного учета.

Последние три разряда - 24-26 - также входят в КБК. Их значения соответствуют кодам Классификации операций сектора государственного управления.

Из-за наличия в бухгалтерском счете классификатора операций сектора государственного управления на некоторых счетах вводятся отдельные названия и номера дебета и кредита счета.

Все счета бухгалтерского учета сгруппированы в следующие разделы:

В состав раздела включены следующие счета:

- 010100000 "Основные средства";

- 010200000 "Непроизведенные активы";

- 010301000 "Нематериальные активы";

- 010500000 "Материальные запасы";

- 010600000 "Вложения в нефинансовые активы";

- 010700000 "Нефинансовые активы в пути".

В состав раздела включены следующие счета:

- 020100000 "Денежные средства учреждения";

- 020400000 "Финансовые вложения";

- 020500000 "Расчеты с дебиторами по доходам";

- 020600000 "Расчеты по выданным авансам";

- 020700000 "Расчеты с дебиторами по выданным кредитам";

- 020800000 "Расчеты с подотчетными лицами";

- 020900000 "Расчеты по недостачам";

- 021000000 "Расчеты с прочими дебиторами".

В состав данного раздела включены следующие счета:

- 030100000 "Расчеты с кредиторами по долговым обязательствам";

- 030200000 "Расчеты с поставщиками и подрядчиками";

- 030300000 "Расчеты по платежам в бюджет";

- 030400000 "Прочие расчеты с кредиторами".

В состав данного раздела включены следующие счета:

- 040100000 "Финансовый результат учреждения";

- 040101000 "Финансовый результат текущей деятельности";

- 040102000 "Финансовый результат по резервному фонду";

- 040103000 "Финансовый результат прошлых отчетных периодов";

- 040104100 "Доходы будущих периодов".

Учет на счетах этого раздела ведут распорядители бюджетных средств и казначейство, отражая информацию о лимитах полученных и переданных бюджетных обязательств, а так же о бюджетных ассигнованиях, а бюджетные учреждения используют по данному разделу счет 050100000 "Лимиты бюджетных обязательств".

На забалансовых счетах ведется учет ценностей, которые временно находятся в организации, но не принадлежат ей.

Запись операции на счетах означает отражение ее содержания в бухгалтерских книгах, карточках или свободных листах, которые называются регистрами.

Учетные регистры подразделяются на:

- свободные листы (ведомости).

В бухгалтерских книгах необходимо, чтобы все страницы были пронумерованы и заключены в переплет, а на последней странице следует указать общее число пронумерованных страниц за подписью главного бухгалтера. В зависимости от объема учетных записей в книге отводится одна или несколько страниц для того или иного счета. Книги используются как для синтетического, так и для аналитического учета.

Карточки изготавливаются из плотной бумаги или неплотного картона и не скрепляются между собой. Они хранятся в картотеках, где располагаются по счетам. Карточки открываются на год. Карточки сдаются в архив в подшитом виде вместе с реестром карточек, регистрами и другими бухгалтерскими документами ежегодно или один раз в два года.

Свободные листы изготавливаются из менее плотной бумаги, чем карточки, и имеют больший формат. Хранят их в особых папках-регистраторах. Они заводятся на месяц или квартал.

Способы исправления ошибок в учетных регистрах:

- корректировка - применяется при обнаружении ошибки за отчетный период до момента представления бухгалтерского баланса и не требует изменения данных в журналах операций;

- дополнительная проводка - применяется, если в бухгалтерской проводке и в учетных регистрах отражена правильная корреспонденция счетов, но уменьшена сумма операции;

- "красное сторно" - применяется, если в учетных записях неправильно указана корреспонденция счетов.

Бухгалтерские записи по исправлению ошибок необходимо оформлять справкой (ф.0504833 ), которая содержит ссылку на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления.

Регистры бухгалтерского учета открываются записями сумм остатков на начало года в соответствии с заключительным балансом и регистрами за истекший год. Если вышестоящей организацией сделаны исправления в заключительном балансе, то эти исправления необходимо внести в учетные регистры прошлого и текущего года.

После того, как утвержден годовой отчет, учетные регистры группируют, переплетают и сдают на хранение в архив организации.

Глава 2. Учет основных средств, нематериальных и непроизведенных активов 2.1. Понятие, классификация и оценка основных средств, нематериальных и непроизведенных активов

Как определено Инструкцией по бюджетному учету. к основным средствам относятся материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, находящиеся в эксплуатации, в запасе или на консервации, сданные в аренду, а также имущество казны РФ, субъектов РФ, муниципальных образований, независимо от стоимости этих объектов, со сроком полезного использования более 12 месяцев.

Оценка объектов основных средств, стоимость которых при приобретении выражена в иностранной валюте, производится в валюте Российской Федерации путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бюджетному учету.

В бюджетных организациях применяется классификация основных средств, в соответствии с которой основные средства можно сгруппировать по следующим признакам . по видам, по степени использования, по правам принадлежности.

Таким образом, можно выделить следующие группы основных средств:

- машины и оборудование;

- производственный и хозяйственный инвентарь;

- драгоценные и ювелирные изделия;

- прочие основные средства.

2. По степени использования:

- основные средства в эксплуатации;

- основные средства в запасе;

- основные средства на стадии достройки, дооборудования, реконструкции, частичной ликвидации;

- основные средства на консервации.

3. По правам принадлежности:

- основные средства, принадлежащие на праве собственности;

- основные средства, находящиеся в оперативном управлении или хозяйственном ведении;

- основные средства, полученные в аренду.

Чтобы организовать правильный и эффективный учет основных средств и нематериальных активов на предприятии, необходимо обратить внимание на следующие моменты:

- классификация основных средств и нематериальных активов;

- определение принципов оценки основных средств и нематериальных активов;

- разработка форм первичных документов и учетных регистров.

Важным моментом является и то, что основные средства в рамках бюджетной деятельности находятся в оперативном управлении и не являются их собственностью .

Единицей учета основных средств в бюджетных организациях является инвентарный объект.

Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно-сочлененных предметов - это один или несколько предметов одного или разного назначения, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Что касается надворных построек, всевозможных пристроек, ограждений, которые обеспечивают функционирование здания, то здесь нужно обратить внимание, функционирование скольких зданий они обеспечивают. Если это одно здание, то пристройки составят вместе с ним один инвентарный объект, если же двух и более - то их принимают к бухгалтерскому учету как отдельный инвентарный объект. Также отдельными инвентарными объектами считаются пристройки, имеющие самостоятельное значение, капитальные надворные постройки такие, как склады, гаражи и др.

Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, они считаются отдельными инвентарными объектами.

Каждому инвентарному объекту основных средств присваивают определенный инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе, на консервации. Порядок присвоения инвентарных номеров определен Инструкцией по бюджетному учету. Важно помнить, что инвентарные номера не присваиваются объектам стоимостью до 1000 руб . включительно. Инвентарные номера обозначаются на учитываемых объектах с помощью жетона, краски или другого способа материально-ответственными лицами, обеспечивающими сохранность основных средств. Особенностью ведения бюджетного учета является то, что инвентарные номера списанных объектов не могут быть присвоены вновь поступившим основным средствам.

Когда объект является сложным, т.е. включает те или иные обособленные элементы, составляющие вместе с ним одно целое, на каждом таком элементе должен быть обозначен тот же инвентарный номер, что и на основном объединяющем их объекте. В тех случаях, когда объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как самостоятельные объекты, каждой части присваивается отдельный инвентарный номер.

В том случае, если инвентарный номер нельзя обозначить на объекте основных средств (например, если это запрещено требованиями эксплуатации), то номер можно отразить в регистрах бюджетного учета без нанесения на основное средство. Арендуемые основные средства учитываются у арендатора под инвентарными номерами, присвоенными арендодателем. Исключение составляет финансовая аренда . при которой инвентарные номера присваивают сами арендаторы.

Арендованные основные средства учитываются у арендаторов на забалансовом счете 01 "Арендованные основные средства" под инвентарными номерами, присвоенными им арендодателем, кроме финансовой аренды (если объект основных средств находится на балансе лизингополучателя).

Под объектами нематериальных активов понимают имущество, которое отвечает следующим требованиям:

- отсутствие материально-вещественной (физической) структуры;

- возможность идентификации (выделения, отделения) от другого имущества;

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд учреждения;

- использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- не предполагается последующая перепродажа данного имущества;

- наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у учреждения на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.) или права учреждения на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау).

Объекты нематериальных активов учитываются в бюджетном учете на счете 0102000000 "Нематериальные активы". Они, так же как и основные средства, принимаются к бюджетному учету по первоначальной стоимости - стоимости фактических вложений на их приобретение (изготовление).

К нематериальным активам относят следующие объекты: исключительное право патентообладателя на изобретение, промышленный образец, полезную модель, исключительное право владельца на товарный знак, наименование места происхождения товаров, исключительное право автора на программы для ЭВМ, базы данных и др. Но необходимо обратить внимание на тот факт, что если проведенные научно-исследовательские, опытно-конструкторские и технологические работы не дали положительного результата или небыли закончены, то их нельзя отнести к нематериальным активам. Кроме того, к нематериальным активам не относятся материальные объекты, в которых выражены произведения науки, литературы, искусства.

Под непроизведенными активами понимают природные объекты, которые не являются продуктами производства, а права собственности на них устанавливаются законодательством (к ним могут быть отнесены земля, ресурсы недр и др.). Обязательное условие, на которое необходимо обратить внимание при отражении в учете непроизведенных активов - активы должны использоваться в процессе деятельности бюджетного учреждения.

При проведении инвентаризации на бюджетном предприятии было обнаружено исключительное право автора на программы для ЭВМ. Было выяснено, что данное право принадлежит бюджетному предприятию, а его рыночная стоимость составила 720000 руб. Бухгалтер должен сделать в учете следующие проводки:

- Дебет 1 102 01 320 "Увеличение стоимости нематериальных активов", Кредит 1 401 01 180 "Прочие доходы" 720000 руб. -оприходован объект нематериальных активов.

После проведения инвентаризации выявляется соответствие или несоответствие фактических данных и данных бухгалтерского учета. Таким образом, могут быть выявлены недостачи или излишки основных средств. Рассмотрим, как правильно отразить в бухгалтерском учете выявленные недостачи основных средств

На бюджетном предприятии проведена инвентаризация. Результатом стало выявление недостачи мебели. Первоначальная стоимость составила 54000 руб. рыночная стоимость 42000 руб. Сумма начисленной амортизации составила 25000 руб. Виновным лицом признан техник Сидоров В.С. В бухгалтерском учете следует сделать следующие записи:

- Дебет 1 104 07 410 "Уменьшение стоимости прочих основных средств за счет амортизации", 1 101 09 410 "Уменьшение стоимости прочих основных средств" 25000 руб. -списана начисленная амортизация;

- Дебет 1 401 01 172 "Доходы от реализации активов", Кредит 1 101 09 410 "Уменьшение стоимости прочих основных средств" 29000 руб. (54000 руб. - 25000 руб.) -списана остаточная стоимость мебели;

- Дебет 1 209 01 560 "Увеличение дебиторской задолженности по недостачам основных средств", Кредит 1 401 01 172 "Доходы от реализации активов" 42000 руб. -отражена задолженность Сидорова В.С.

2.2. Учет основных средств

Для учета объектов нефинансовых активов, относящихся к основным средствам, в Плане счетов бюджетного учета предусмотрен счет 010100000 "Основные средства".

Группировка основных средств осуществляется в соответствии с классификацией, установленной Общероссийским классификатором основных фондов на следующих счетах Плана счетов бюджетного учета:

- 010101000 "Жилые помещения" (жилые здания, помещения, приспособленные для жилья, здания домов для престарелых и инвалидов, исторические памятники, идентифицированные как жилые дома, и т.д.);

- 010102000 "Нежилые помещения" (здания производственные административные, гаражи наземные и подземные, склады производственные и т.д.);

- 010103000 "Сооружения" (эстакада, стадион, водопровод, сооружения предприятий лесозаготовительного производства, ограды (заборы) металлические и т.д.);

- 010104000 "Машины и оборудование" (компьютеры, телевизоры, электронагреватели, кондиционеры и т.д.);

- 010105000 "Транспортные средства" (автомобили легковые, автомобили грузовые, автобусы и т.д.);

- 010106000 "Производственный и хозяйственный инвентарь" (ковровые дорожки, несгораемые шкафы, сейфы, мебель и т.д.);

- 010107000 "Библиотечный фонд";

- 010108000 "Драгоценности и ювелирные изделия";

- 010109000 "Прочие основные средства" (предметы живописи, графики, произведения декоративно-прикладного искусства и т.д.).

Основные средства отражаются в бухгалтерском учете по первоначальной стоимости (она формируется на счете 0 106 01 000 "Капитальные вложения в основные средства"). Первоначальная стоимость основных средств складывается из расходов на приобретение, сооружение и изготовление:

- суммы, уплаченные поставщику по договору купли-продажи, суммы за проведение работ по договорам строительного подряда;

- суммы, уплачиваемые организациям за консультационные и информационные услуги при приобретении основных средств;

- суммы регистрационных сборов, государственных пошлин, таможенных пошлин и иных платежей;

- суммы вознаграждений, уплачиваемых посредническим организациям при приобретении основных средств;

- суммы невозмещаемых налогов;

- иные затраты, которые непосредственно связаны с приобретением, сооружением, изготовлением объектов основных средств, и затраты по доведению их до состояния, пригодного к использованию.

Причем первоначальная стоимость основных средств отражается на счете 010100000 "Основные средства" в рублях и копейках (до 1 января 2006 года первоначальная стоимость основных средств учитывалась в полных рублях, а суммы копеек относили на счет 040101280 "Прочие расходы").

Бюджетная организация может приобрести основные средства двумя способами:

- за счет средств бюджета;

- за счет средств, полученных от предпринимательской деятельности.

Рассмотрим оба варианта отражения операций по приобретению основных средств на примерах.

Покупка основных средств за счет средств бюджета.

Бюджетная организация за счет средств бюджета приобрела станок по обработке металлоизделий стоимостью 130000 руб. (в том числе НДС 19830,51 руб.). Доставка станка была осуществлена поставщиком. После того, как станок был введен в эксплуатацию, бухгалтер должен сделать следующие проводки:

- Дебет 1 106 01 310 "Увеличение капитальных вложений в основные средства", Кредит 1 302 19 730 "Увеличение кредиторской задолженности по приобретению основных средств" 130000 руб. -отражено поступление станка по обработке металлоизделий;

- Дебет 1 101 04 310 "Увеличение стоимости машин и оборудования", Кредит 1 106 01 410 "Уменьшение стоимости вложений в основные средства" 130000 руб. -отражено введение станка в эксплуатацию.

При покупке средств за счет предпринимательской деятельности важно обратить внимание на порядок учета суммы НДС, уплаченной поставщику. Так, если бюджетная организация осуществляет операции, не подлежащие обложению данным налогом, то сумма НДС может быть учтена в первоначальной стоимости основного средства. Но если организация осуществляет операции, которые облагаются НДС, то сумму налога можно принять к вычету. Рассмотрим на примере второй вариант.

Покупка основных средств за счет средств, полученных от предпринимательской деятельности.

Бюджетная организация приобрела мебель на сумму 95000 руб. (в том числе НДС 14491,53 руб.). Доставка мебели осуществлена поставщиком. Бухгалтер должен сделать в бухгалтерском учете следующие записи:

- Дебет 2 106 01 310 "Увеличение капитальных вложений в основные средства", Кредит 2 302 19 730 "Увеличение кредиторской задолженности по приобретению основных средств" 80 508,47 руб. (95000 руб. - 14491,53 руб.) -организация приобрела мебель;

- Дебет 2 210 01 560 "Увеличение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам", Кредит 2 302 19 730 "Увеличение кредиторской задолженности по приобретению основных средств" 14491,53 руб. -организация отразила НДС по приобретенной мебели;

- Дебет 2 101 09 310 "Увеличение стоимости прочих основных средств", Кредит 2 106 01 410 "Уменьшение капитальных вложений в основные средства" 80508,47 руб. -мебель введена в эксплуатацию;

- Дебет 2 302 19 830 "Уменьшение кредиторской задолженности по приобретению основных средств", Кредит 2 201 01 610 "Выбытия денежных средств с банковских счетов" 95000 руб. -организация оплатила приобретенную мебель;

- Дебет 2 303 04 830 "Уменьшение кредиторской задолженности по налогу на добавленную стоимость", Кредит 2 210 01 660 "Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам" 14491,53 руб. -принят НДС к вычету.

При перемещении основных средств внутри бюджетного учреждения бухгалтер должен отразить данные операции на счетах бюджетного учета.

В бюджетном учреждении Кондраков О.Т. передал компьютерную технику со склада в бухгалтерию Варенину А.Д. на сумму 78000 руб. В бухгалтерском учете эту операцию следует отразить так:

Дебет 1 101 09 310 "Увеличение стоимости прочих основных средств" (бухгалтерия), Кредит 1 101 09 310 "Увеличение стоимости прочих основных средств" (склад) - 78000 руб. -передана компьютерная техника со склада в бухгалтерию.

Фактические затраты на приобретение и сооружение основных средств определяются с учетом суммовых разниц. Они могут возникать в том случае, если в договоре стоимость приобретаемого основного средства определена в валюте, а оплата произведена в рублях. Отрицательная суммовая разница у покупателя возникает, когда курс валюты на дату оплату увеличился по сравнению с курсом валюты на дату заключения договора.

При пересчете в рубли кредиторской задолженности, если по договору обязательство выражено в валюте или условных денежных единицах, а оплата производится в рублях, в учете у покупателя возникают суммовые разницы. Вложения на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц. Если же курс валюты на дату оплаты снизился, то у покупателя возникает положительная суммовая разница.

Бюджетная организация заключила договор на приобретение станка на сумму 1000 долларов США. Станок был приобретен за счет средств бюджета 14 августа 2008 года, оплачен - 16 августа 2008 года. Бюджетная организация оплатила поставщику станок в рублях по курсу Центрального банка РФ - 24,15 руб. за доллар США. В день приобретения станка (а именно 14 июня 2008 года) курс ЦБ РФ составил 24,50 руб. В учете эти операции необходимо отразить так:

- Дебет 1 106 01 310 "Увеличение капитальных вложений в основные средства", Кредит 1 302 19 730 "Увеличение кредиторской задолженности по приобретению основных средств" 24500 руб. (1000$ х 24,50 руб.) -организация приобрела станок;

- Дебет 1 302 19 830 "Уменьшение кредиторской задолженности по приобретению основных средств", Кредит 1 304 05 310 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по приобретению основных средств" 24150 руб.(1000 $ х 24,15 руб.) -организация произвела оплату поставщику за станок;

- Дебет 1 106 01 310 "Увеличение капитальных вложений в основные средства", Кредит 1 302 19 730 "Увеличение кредиторской задолженности по приобретению основных средств" 350 руб. (24150 руб. - 24500 руб.) - организация отразила положительную суммовую разницу. Этосторнировочная проводка, которая должна быть сделана по правилам бухгалтерского учета;

- Дебет 1 101 04 310 "Увеличение стоимости машин и оборудования", Кредит 1 106 01 410 "Уменьшение капитальных вложений в основные средства" 24150 руб. -станок введен в эксплуатацию.

В том случае, если основные средства получены бюджетной организацией по договору дарения, то основные средства должны быть оприходованы по первоначальной стоимости, которая признается равной рыночной стоимости основных средств на дату отражения в бухгалтерском учете (к рыночной стоимости необходимо прибавить все сопутствующие расходы на доставку, приведение в нужное состояние и др.)

Если стоимость основных средств выражена в иностранной валюте, то при принятии этих основных средств к бухгалтерскому учету стоимость их пересчитывают по курсу Центрального банка РФ.

Нередко возникают факты безвозмездной передачи объектов основных средств между бюджетными учреждениями. В этом случае принятие к учету производится по первоначальной стоимости с учетом сумм начисленной амортизации.

Бюджетная организация безвозмездно получила станок от главного распорядителя. Его стоимость 78000 руб. начисленная амортизация - 32000 руб. Бухгалтер должен отразить эту операцию в учете следующим образом:

- Дебет 1 106 01 310 "Увеличение капитальных вложений в основные средства", Кредит 1 304 04 310 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств" 78000 руб. -отражена балансовая стоимость станка;

- Дебет 1 101 04 310 "Увеличение стоимости машин и оборудования", Кредит 1 106 01 410 "Уменьшение капитальных вложений в основные средства" 78000 руб. -станок введен в эксплуатацию;

- Дебет 1 304 04 310 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств", Кредит 1 104 04 410 "Уменьшение стоимости машин и оборудования за счет амортизации" 32000 руб. -отражение амортизации по станку.

Кроме правил отражения в учете операций по поступлению основных средств бухгалтеру необходимо обратить особое внимание на порядок учета операций по выбытии. Выбытие основных средств может быть связано с:

- продажей основных средств;

- безвозмездной передачей основных средств;

- износом основных средств;

- передачей основных средств в уставный капитал.

Рассмотрим порядок отражения в учете бюджетной организации продажи основных средств.

Бюджетная организация реализует мебель на сумму 120000 руб. (в том числе НДС 18305 руб.). Балансовая стоимость мебели 340000 руб. К моменту реализации была начислена амортизация в сумме 240000 руб. Бухгалтер должен отразить в учете эти операции так:

Рассчитаем остаточную стоимость мебели: 340000 руб. - 240000 руб. = 100000 руб.

- Дебет 1 104 07 410 "Уменьшение стоимости прочих основных средств за счет амортизации", Кредит 1 101 09 410 "Уменьшение стоимости прочих основных средств" 240000 руб. -списана начисленная амортизация;

- Дебет 1 401 01 172 "Доходы от реализации активов", Кредит 1 101 09 410 "Уменьшение стоимости прочих основных средств" 100000 руб.;

- Дебет 1 401 01 172 "Доходы от реализации активов", Кредит 1 303 04 730 "Увеличение кредиторской задолженности по расчетам НДС" 18305 руб. -отражен НДС по реализованной мебели;

- Дебет 1 205 02 560 "Увеличение дебиторской задолженности по доходам от собственности", Кредит 1 303 05 730 "Увеличение кредиторской задолженности по прочим платежам в бюджет" 120000 руб. -реализована мебель;

- Дебет 1 303 05 830 "Уменьшение кредиторской задолженности по прочим платежам в бюджет", Кредит 1 205 02 660 "Уменьшение дебиторской задолженности по доходам от собственности" 120000 руб. -покупатель оплатил мебель.

При отражении в учете безвозмездной передачи основных средств бухгалтер должен помнить, что данная операция не подлежит обложению НДС в том случае, если основные средства передаются органам государственной власти и управления, органам местного самоуправления, бюджетным организациям, государственным и унитарным предприятиям. Во всех остальных случаях безвозмездная передача основных средств подлежит обложению налогом. Рассмотрим порядок отражения операций в учете.

Бюджетная организация получила от главного распорядителя станок (балансовая стоимость - 110000 руб. начисленная амортизация - 48000 руб.). В учете необходимо сделать следующие проводки:

- Дебет 1 304 04 310 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств", Кредит 1 101 04 410 "Уменьшение стоимости машин и оборудования" 110000 руб.;

- Дебет 1 104 04 410 "Уменьшение стоимости машин и оборудования за счет амортизации", Кредит 1 304 04 310 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств" 48000 руб.

Рассмотрим порядок отражения в бюджетном учете при ликвидации объектов основных средств.

Бюджетная организация ликвидировала станок. Первоначальная стоимость объекта основных средств - 75000 руб. сумма начисленной амортизации - 72000 руб. В учете необходимо сделать следующие проводки:

- Дебет 1 104 04 410 "Уменьшение стоимости машин и оборудования за счет амортизации", Кредит 1 101 04 410 "Уменьшение стоимости машин и оборудования" 72000 руб. -списана начисленная амортизация;

- Дебет 1 401 01 172 "Доходы от реализации", Кредит 1 101 04 410 "Уменьшение стоимости машин и оборудования" 3000 руб.

2.3. Документальное оформление движения основных средств

Движение основных средств бюджетной организации должно быть оформлено типовыми формами первичной документации . утвержденной Инструкцией по бюджетному учету. Движение основных средств, связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств.

Первичные документы, оформляемые при поступлении и внутреннем перемещении основных средств:

- Ф.0306001 - Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений). Этот акт применяют для всех основных средств, кроме объектов основных средств стоимостью до 1000 руб., библиотечного фонда, драгоценностей и ювелирных изделий независимо от стоимости;

- Ф.0306030 - Акт о приеме-передаче здания (сооружения). К акту прикладываются документы, подтверждающие государственную регистрацию объектов недвижимости;

- Ф.0306031 - Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений);

- Ф.0306032 - Накладная на внутреннее перемещение объектов основных средств. Документ оформляется при передаче объектов основных средств от одного материально ответственного лица другому внутри учреждения;

- Ф.0306002 - Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств. В акте необходимо указать изменение технической характеристики и первоначальной стоимости объекта в связи с реконструкцией или модернизацией;

- Ф.0504210 - Ведомость выдачи материальных ценностей на нужды учреждения. Используется при выдаче основных средств стоимостью до 1000 руб.;

- Ф.0315006 - Требование - накладная. Применяется при учете библиотечного фонда независимо от стоимости.

При выбытии основных средств необходимо заполнить следующие первичные документы:

- Ф.0306003 - Акт о списании объекта основных средств (кроме автотранспортных средств);

- Ф.0306033 - Акт о списании групп объектов основных средств (кроме автотранспортных средств);

- Ф.0306004 - Акт о списании автотранспортных средств;

- Ф.0504144 - Акт о списании исключенной из библиотеки литературы. К нему должен прилагаться список исключенной литературы. Акт оформляют в двух экземплярах. К одному прикладывают список, указывают причины исключения из библиотеки, передают в бухгалтерию, второй остается у материально-ответственного лица.

После оформления акта о приемке-передаче основных средств, его передают в бухгалтерию. К акту прилагают техническую документацию, касающуюся данного объекта. На основании данной документации бухгалтер производит записи в инвентарные карточки основных средств. Инвентарные карточки являются основным регистром аналитического учета основных средств. При этом выделяют :

- инвентарную карточку учета основных средств, которая открывается на каждый объект основных средств;

- инвентарную карточку группового учета основных средств на группу однородных объектов основных средств, предназначенную для учета библиотечных фондов, производственного и хозяйственного инвентаря.

Инвентарные карточки составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре. Их необходимо зарегистрировать в Описи инвентарных карточек по учету основных средств.

Особое внимание при организации учета основных средств и нематериальных активов бухгалтер бюджетной организации должен обратить на своевременность и правильность проведения инвентаризации объектов основных средств и нематериальных активов.

Инвентаризационная комиссия, созданная приказом руководителя бюджетного учреждения, процессе инвентаризации должна проверить правильность заполнения всех инвентарных карточек, книг, описей, наличие технической документации. После осмотра объектов полученные данные заносятся в инвентаризационные описи. Необходимо заметить, что если выявляются неучтенные объекты, то их тоже необходимо занести в опись.

При инвентаризации нематериальных активов и основных средств также следует проверить:

- наличие и правильность заполнения документов, подтверждающих право организации использовать данные активы в своей деятельности;

- правильность отражения хозяйственных операций, связанных с нематериальными активами в бухгалтерском учете.

Если в процессе инвентаризации выявляются неучтенные нематериальные активы, то их необходимо оприходовать по рыночной стоимости.

2.4. Учет нематериальных активов

Объекты нематериальных активов должны удовлетворять ряду условий предусмотренных Инструкцией по бюджетному учету :

- отсутствие материально-вещественной (физической) структуры;

- возможность отделения от другого имущества учреждения;

- использование при выполнении работ или оказании услуг либо для управленческих нужд учреждения;

- использование в течение длительного времени (срок полезного использования имущества должен превышать 12 месяцев);

- не предполагается последующая перепродажа данного имущества;

- наличие надлежаще оформленных документов, подтверждающих существование актива и исключительного права у учреждения на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.) или права учреждения на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау).

К нематериальным активам не относятся:

- научно-исследовательские, опытно-конструкторские и технологические работы, не давшие положительного результата;

- научно-исследовательские, опытно-конструкторские и технологические работы, которые являются незаконченными и не оформленными в соответствии с действующим законодательством;

- материальные объекты, в которых выражены произведения науки, литературы, искусства.

Нематериальные активы принимаются к учету по первоначальной стоимости, то есть по стоимости фактических вложений на их приобретение, с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками. Изменение первоначальной стоимости может осуществляться только в случаях модернизации, частичной ликвидации или переоценки объектов нематериальных активов.

Если бюджетная организация получила по договору дарения объект нематериальных активов, то первоначальная стоимость этого объекта определяется исходя из его рыночной стоимости на дату принятия к бухгалтерскому учету.

Если бюджетная организация самостоятельно создала объект нематериального актива, то первоначальная стоимость определяется исходя из связанных с этим фактических затрат.

Необходимо отметить, что в некоторых случаях применяется другой порядок оценки нематериальных активов. К таким случаям относятся:

- если безвозмездная передача происходила между учреждениями, которые подведомственны одному главному распорядителю (распорядителю) средств бюджета;

- если безвозмездная передача происходила между учреждениями разных уровней бюджетов;

- если безвозмездная передача происходила между учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета.

В таких случаях бухгалтер бюджетной организации должен отразить на счете 0 102 00 000 "Нематериальные активы" балансовую стоимость переданного объекта, а затем на счете 0 104 08 000 "Амортизация нематериальных активов" отразить сумму ранее начисленной амортизации.

Каждому объекту нематериальных активов присваивается уникальный инвентарный порядковый номер, который используется в регистрах бюджетного учета. На объектах нематериальных активов инвентарный номер не обозначается.

Аналитический учет объектов нематериальных активов ведется в Инвентарной карточке учета основных средств. Учет операций по выбытию и перемещению объектов нематериальных активов ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Бухгалтер бюджетной организации формирует первоначальную стоимость объекта нематериальных активов на счете 0 106 02 000 "Капитальные вложения в нематериальные активы".

К таким вложениям относятся:

- таможенные пошлины, регистрационные сборы, патентные пошлины и иные аналогичные платежи, которые связанны с приобретением исключительных прав правообладателя;

- денежные средства, уплачиваемые в соответствии с договором уступки прав правообладателю (продавцу);

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены объекты нематериальных активов;

- расходы по изготовлению;

- денежные средства, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением объектов нематериальных активов;

- другие расходы, которые связаны с приобретением объектов нематериальных активов и доведением их до состояния, пригодного к использованию в установленных целях.

Для отражения операций с объектами нематериальных активов в бюджетном учете применяется счет 0 102 01 000 "Нематериальные активы".

Поступление нематериальных активов в бухгалтерском учете оформляется следующими проводками:

- Дебет 0 102 01 320 "Увеличение стоимости нематериальных активов", Кредит 0 106 02 420 "Уменьшение капитальных вложений в нематериальные активы" принят к учету объект нематериальных активов по первоначальной стоимости;

- Дебет 0 102 01 320 "Увеличение стоимости нематериальных активов", Кредит 0 102 01 320 "Увеличение стоимости нематериальных активов" отражено внутреннее перемещение объектов нематериальных активов;

- Дебет 0 102 01 320 "Увеличение стоимости нематериальных активов", Кредит 0 401 01 180 "Прочие доходы" оприходованы излишки нематериальных активов, которые были выявлены в результате инвентаризации.

В бухгалтерском учете передача нематериальных активов в эксплуатацию внутри бюджетной организации осуществляется на основании Требования-накладной (ф.0315006 ), которая составляется в двух экземплярах.

Суммы уценки (дооценки) стоимости объектов нематериальных активов, которые были получены в результате переоценки, в бюджетном учете отражаются следующими проводками:

- Дебет 0 401 03 000 "Финансовый результат прошлых отчетных периодов", Кредит 0 102 010 00 "Нематериальные активы" - отражена сумма дооценки нематериальных активов;

- Дебет 0 102 01 000 "Нематериальные активы", Кредит 0 401 03 000 "Финансовый результат прошлых отчетных периодов" - отражена сумма дооценки нематериальных активов.

В бюджетном учете все операции по выбытию нематериальных активов производятся с помощью следующих проводок:

- Дебет 0 104 08 420 "Уменьшение стоимости нематериальных активов за счет амортизации", Кредит 0 102 01 420 "Уменьшение стоимости нематериальных активов" - списаны нематериальные активы (продажа, недостача);

- Дебет 0 304 04 320 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению нематериальных активов", Кредит 0 102 01 420 "Уменьшение стоимости нематериальных активов" - отражена безвозмездная передача нематериальных активов ;

- Дебет 0 104 08 420 "Уменьшение стоимости нематериальных активов за счет амортизации", Кредит 0 102 01 420 "Уменьшение стоимости нематериальных активов" - отражено списание нематериальных активов, пришедших в негодность ;

- Дебет 0 104 08 420 "Уменьшение стоимости нематериальных активов за счет амортизации", Кредит 0 102 01 420 "Уменьшение стоимости нематериальных активов" - списаны нематериальные активы (стихийные бедствия, чрезвычайные ситуации);

- Дебет 0 204 02 530 "Увеличение стоимости акций и иных форм участия в капитале", Кредит 0 102 01 420 "Уменьшение стоимости нематериальных активов" - отражено вложение нематериальных активов в уставный капитал .

Организация приобрела исключительные права на программный продукт за 855300 руб. Затраты на оформление прав собственности составили 12500 руб.

Бухгалтер в учете сделал следующие проводки:

- Дебет 1 106 02 320 "Увеличение капитальных вложений в нематериальные активы", Кредит 1 302 20 730 "Увеличение кредиторской задолженности по приобретению нематериальных активов" - 855300 руб. -отражены затраты по приобретению исключительных прав у правообладателя;

- Дебет 1 106 02 320 "Увеличение капитальных вложений в нематериальные активы", Кредит 1 302 09 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг" - 12500 руб. -отражены затраты на оформление прав собственности;

- Дебет 1 102 01 320 "Увеличение стоимости нематериальных активов", Кредит 1 106 02 420 "Уменьшение капитальных вложений в нематериальные активы" - 867800 руб. -программный продукт принят к бухгалтерскому учету.

2.5. Документальное оформление движения нематериальных активов

Что касается документального оформления движения нематериальных активов, то порядок ведения аналитического учета в данном случае схож с организацией учета основных средств. Аналогично, каждому объекту нематериальных активов присваивают уникальный порядковый инвентарный номер, указываемый в регистрах бюджетного учета. Отличием является то, что этот номер не обозначается на объектах, а используется только в регистрах бюджетного учета, что объясняется особенностями активов. Аналитический учет объектов нематериальных активов ведут в Инвентарной карточке учета основных средств.

Первичные документы . которыми оформляют поступление и перемещение объектов нематериальных активов:

- Ф.0306001 - Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений);

- Ф.0306031 - Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений);

- Ф.0306032 - Накладная на внутреннее перемещение объектов основных средств;

Выбытие нематериальных активов в бухгалтерском учете оформляется на основании следующих документов:

- Ф.0306003 - Акт о списании объекта основных средств (кроме автотранспортных средств);

- Ф.0306033 - Акт о списании групп объектов основных средств (кроме автотранспортных средств).

Документы по движению нематериальных активов должны содержать всю необходимую и достаточную информацию:

- срок и условия использования;

- дату ввода и вывода из эксплуатации;

Операции по выбытию и перемещению нематериальных активов необходимо зарегистрировать в Журнале по выбытию и перемещению объектов нефинансовых активов.

2.6. Учет амортизации основных средств и нематериальных активов

Стоимость объекта основных средств и нематериальных активов погашается посредством амортизации.

В бюджетных организациях для учета амортизации применяется счет 010400000 "Амортизация".

Учет начисленной амортизации ведется на следующих счетах:

- 0 104 01 000 "Амортизация жилых помещений";

- 0 104 02 000 "Амортизация нежилых помещений";

- 0 104 03 000 "Амортизация сооружений";

- 0 104 04 000 "Амортизация машин и оборудования";

- 0 104 05 000 "Амортизация транспортных средств";