Рейтинг: 4.4/5.0 (1860 проголосовавших)

Рейтинг: 4.4/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Ни для кого не секрет, что при выполнении каких либо услуг составляется акт выполненных работ. Этот документ фиксирует факт совершения услуги или работы. Рассмотрим, как это делается в 1С Бухглтерия предприятия 3.0 .

Оформить и распечатать документ можно двумя способами:

Найти списки данных документов можно в меню «Продажи»:

Сразу хочу пояснить, в чем принципиальная разница данных документов. Документ «Реализация (акты, накладные)» (в более ранних релизах 1С — «Реализация товаров и услуг») позволяет оформить акт одному контрагенту на оказание нескольких услуг.

Документ «Оказание услуг» наоборот, позволяет выписать акты сразу нескольким контрагентам на одну услугу. Это удобно, когда организация занимается каким-то одним видом оказания услуг, и имеет много клиентов. Например, оказание транспортных услуг.

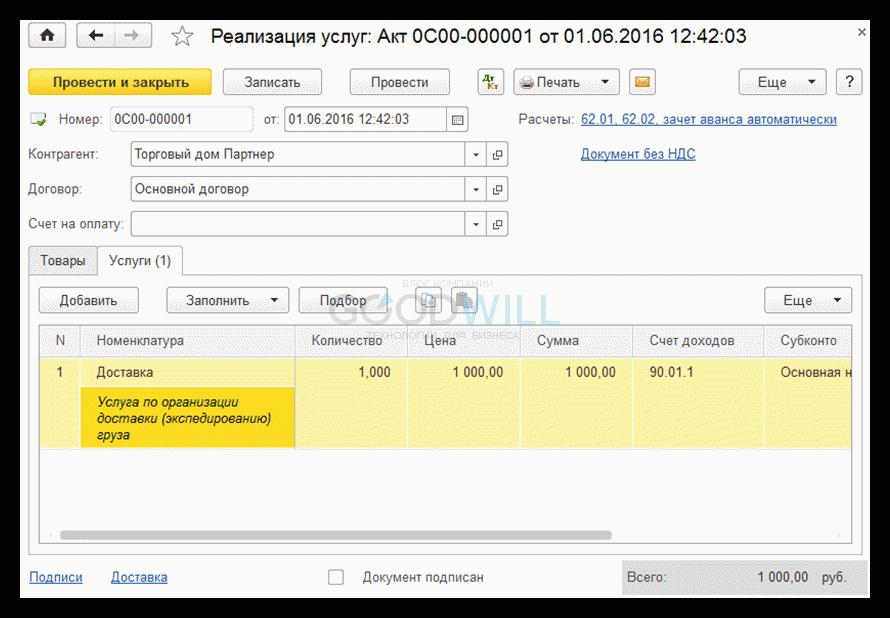

Реализация (акты, накладные)Зайдем в список документов «Реализация (акты, накладные)» и нажмем кнопку «Реализация». Затем из выпадающего списка выбираем либо «Услуги (акт)», либо «Товары, услуги, комиссия». В последнем случае в документе будет две закладки – «Товары» и «Услуги»:

Добавим на закладке «Услуги» любую услугу. Я для примера добавлю строчку «Доставка»:

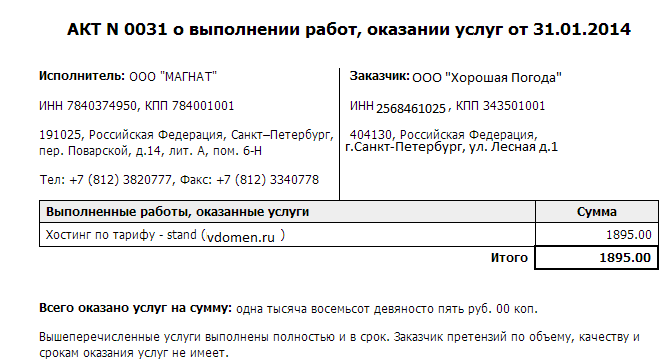

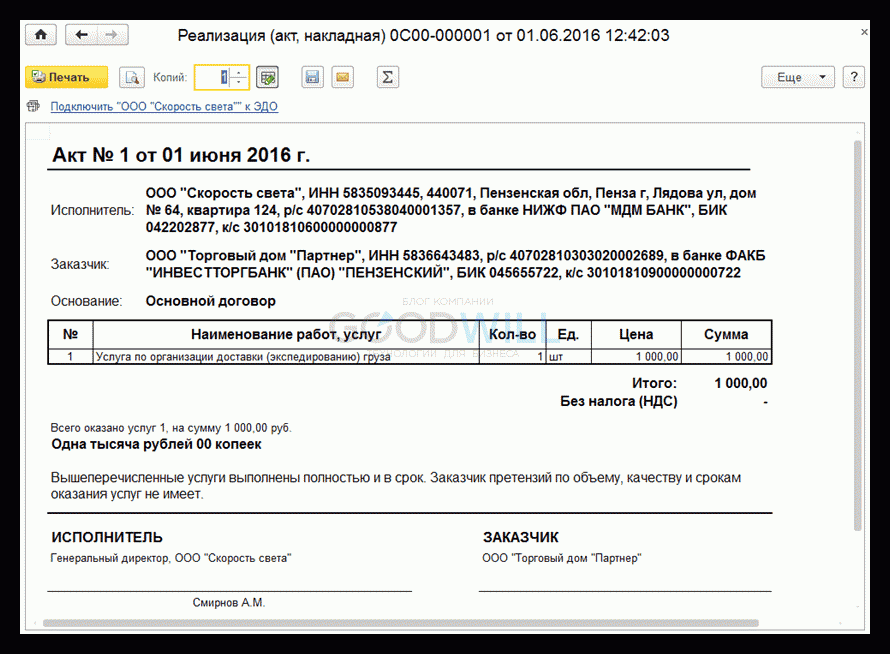

Нажимаем кнопку «Провести». Теперь документ можно распечатать, нажав кнопку «Печать». Образец акта выполненных работ в 1С:

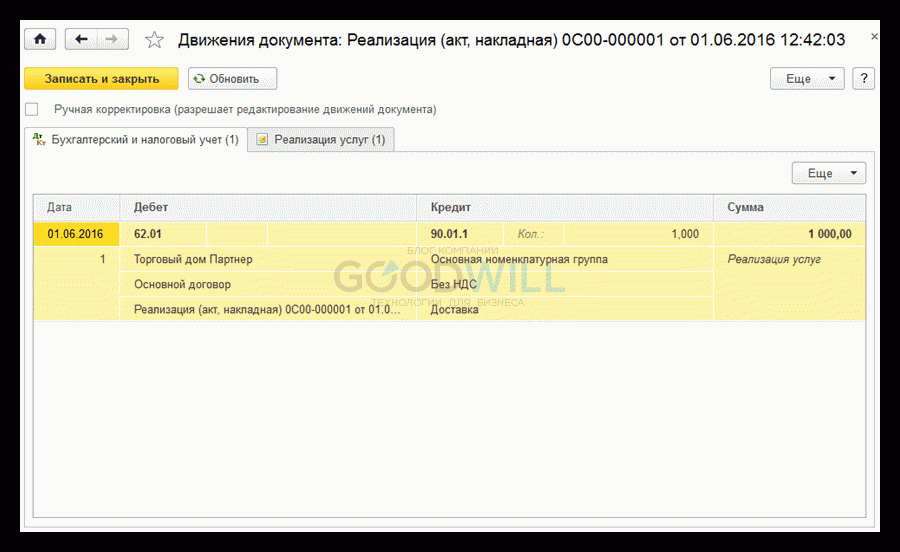

Реализация услуг в большинстве случаев является доходом и учитывается на счете 90.01.1. Посмотрим, какие проводки сформировались у нас в 1С для акта выполненных работ:

Пример оформление продажи товаров через документ реализации в нашем видео:

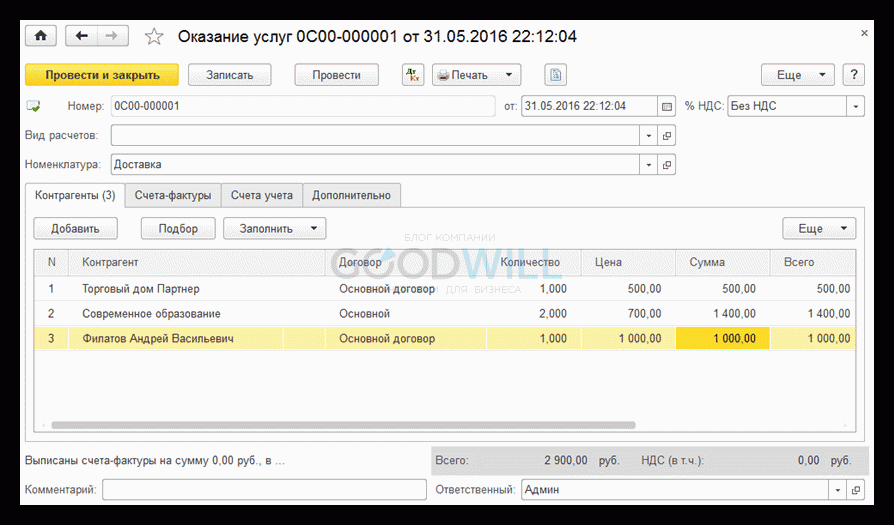

Документ «Оказание услуг» в 1С 8.3Как я уже отмечал раньше, данный документ позволяет оформить акты выполненных работ сразу нескольким контрагентам. Попробуем отразить факт оказания услуги доставки ряду покупателей.

Теперь документ можно провести и распечатать акты. Печатные формы актов сформируются для каждого контрагента:

Посмотрим проводки, какие сформировал документ 1С Оказание услуг:

Проводки такие же, кроме того, программа зачла аванс по одному из контрагентов.

Если организация является плательщиком НДС, то на закладке «Счета-фактуры » автоматически сформируются счета-фактуры по каждому контрагенту. Что бы распечатать их также сразу по всем контрагентам, нужно нажать кнопку «Отметить все».

Смотрите также наше видео по данной операции:

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

Это будет вам интересно:

Детализация выполненных работ в акте

Перечень обязательных реквизитов не содержит требований об обязательном отражении детализации выполненных работ (услуг).

Акт выполненных работ (услуг) составляется с учетом требований по составу реквизитов, перечень которых не содержит требований об обязательном отражении детализации выполненных работ (услуг).

Согласно п. 6 Инструкции N 157н субъект учета в целях организации бухгалтерского учета в случае отсутствия утвержденной унифицированной формы вправе утвердить в рамках формирования своей учетной политики форму первичного учетного документа (в том числе акта выполненных работ (услуг)) с указанием всех необходимых реквизитов.

Таким образом, детализация работ в акте не обязательна.

Вопрос: Об оформлении акта выполненных работ (услуг), в том числе по государственному контракту (договору), для целей бухгалтерского учета.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 9 апреля 2014 г. N 02-06-10/16186

Об оформлении акта выполненных работ (услуг), в том числе по государственному контракту (договору), для целей бухгалтерского учета

Департамент бюджетной методологии Министерства финансов Российской Федерации рассмотрел по компетенции письмо по вопросу оформления первичных учетных документов и сообщает.

В силу положений Постановления Правительства Российской Федерации от 30.06.2004 N 329 «О Министерстве финансов Российской Федерации» в Министерстве финансов Российской Федерации, если законодательством не установлено иное, не рассматриваются по существу обращения организаций по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, а также по оценке конкретных хозяйственных операций.

Вместе с тем Департамент считает необходимым сообщить следующее.

В соответствии со ст. 9 Федерального закона от 21.11.1996 N 129−ФЗ «О бухгалтерском учете» (далее — Закон N 129−ФЗ), действовавшего до 1 января 2013 г. первичные учетные документы принимались к бухгалтерскому учету, если они были составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не была предусмотрена в этих альбомах, должны были содержать обязательные реквизиты.

Согласно Федеральному закону от 06.12.2011 N 402−ФЗ «О бухгалтерском учете» (ст. 9) (далее — Закон N 402−ФЗ), вступившему в силу с 1 января 2013 г. каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом с указанием обязательных реквизитов первичного учетного документа.

Согласно Законам N N 129−ФЗ, 402−ФЗ и Инструкции, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (п. 7) (далее — Инструкция N 157н), все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным согласно законодательству Российской Федерации правовыми актами уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать обязательные реквизиты.

При этом утвержденной унифицированной формы акта выполненных работ (услуг) нет.

Согласно Закону N 129−ФЗ, действовавшему до 31.12.2012, к обязательным реквизитам относились:

а) наименование документа;

б) дата составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Аналогичная норма требований к обязательным реквизитам первичного учетного документа содержится в Законе N 402−ФЗ.

Таким образом, согласно действующему законодательству акт выполненных работ (услуг) составляется в произвольной форме с отражением всех необходимых реквизитов.

При этом согласно ст. 309 Гражданского кодекса Российской Федерации обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

Таким образом, исполнение обязательств, возникших в ходе исполнения государственного контракта (договора), в том числе в части регламентации порядка оформления документов, осуществляется в соответствии с действующим законодательством Российской Федерации и условиями государственного контракта (договора).

При этом, по мнению Департамента, акт выполненных работ (услуг) составляется с учетом требований по обязательному составу реквизитов, перечень которых не содержит требований об обязательном отражении детализации выполненных работ (услуг).

Обращаем внимание, что согласно п. 6 Инструкции N 157н субъект учета в целях организации бухгалтерского учета в случае отсутствия утвержденной унифицированной формы вправе утвердить в рамках формирования своей учетной политики форму первичного учетного документа (в том числе акта выполненных работ (услуг)) с указанием всех необходимых реквизитов.

Любое предприятия в процессе работы сталкивается с процедурой оформления акта на выполненные работы и услуги. Оформление данного документа важно для предприятия с точки зрения бухучета и налогового кодекса.

Что же представляет собой акт выполненных работ?Это первичный документ об оказанной услуге или выполненной работе, заключенный двумя сторонами и указывающий:

- Сумму с НДС и без него.

- Реквизиты заказчика и исполнителя.

- Подписи обеих сторон.

Составляется он, как правило, исполнителями работ в двух экземплярах, подписывается и отправляется на подпись к заказчику. После подписания обоих экземпляров заказчик один оставляет у себя, второй возвращает исполнителю.

Составление этого документа крайне необходимо в том случае, когда услуги оказываются на основании заключенного договора-подряда или за расчет для того, чтобы выполненные работы/услуги были оплачены.

В любой организации есть бланки актов в электронном и бумажном вариантах. Если вдруг бланка нет – можно скачать его образец в интернете, на бухгалтерских сайтах, вместо сторонних реквизитов поставить свои, с названием организации поступить также. Кроме того процедуру оформления актов хорошо описывает бизнес-сайт biz911.net, где кроме того приведены образцы и шаблоны.

Итак, давайте подробнее разберемся в процессе оформления акта и его сопутствующих документов, а также нюансы того или иного случая, когда акт вып. работ оформляется.

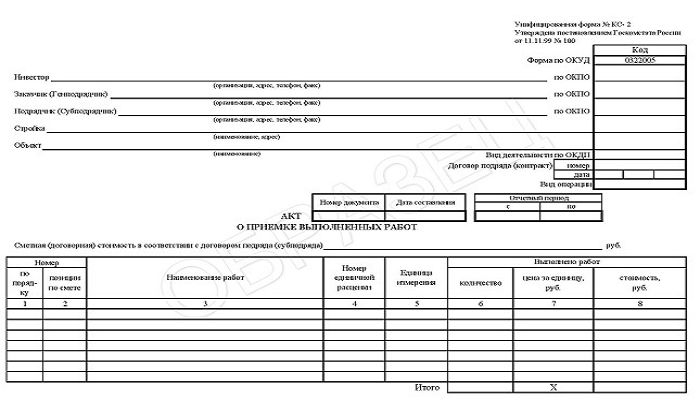

Каких-то общепризнанных форм составления данного документа в законодательстве не существует, за исключением строительных работ. Там есть свои формы: КС-2 и КС-3. Так, вот, если не припоминать исключение со стройкой, то каждая организация может составлять свою форму акта выполненных работ и указывать там только ее интересующую информацию, помимо основных пунктов, требуемых законодательством. Их мы рассматривали выше. Для заказчика и исполнителя этот документ играет разные роли. Заказчику акт нужен как основание для оплаты за услугу/работу, а для исполнителя как подтверждение получения им оплаты. Оплата услуг/работ происходит непосредственно после подписания актов обеими сторонами. Заказчик может отказать в подписании документа в том случае, если его не устроило выполнение работы. В таком случае, исполнитель устраняет ошибки и снова подает документы на оплату.

Акт выполненных работ, или по-другому, акт приемки оформляют в двух распространенных случаях: оказание услуг юридическим и физическим лицам.

Оказание услуг физическим лицамВ данном случае составляются следующие документы:

- Договор. Наличие данного документа при выполнении любой операции неоспоримо. Перед выполнением любых работ следует заключить договор между заказчиком и исполнителем. В договоре прописываются реквизиты сторон, виды услуг, стоимость, сроки выполнения, сопутствующие факторы, в общем, прописывается факт сотрудничества детально. Даже если это сотрудничество одноразовое, эпизодическое – договор составить не помешает.

- Акт выполненных работ. Составляется после выполнения работ и подписывается обеими сторонами, с целью, избежать претензий друг к другу.

- Квитанция БСО. Данный документ подтверждает факт получения оплаты исполнителем от заказчика. При этом не важно – наличная оплата была или безналичная.

Документы должны быть оформлены в двух экземплярах и находиться у заказчика и исполнителя.

Данные документы подшиваются в архив и при случае проблем могут быть без проблем подняты.

Оказание услуг юридическим лицам.Здесь немного сложнее. У юридических лиц, ИП, бюджетных организаций индивидуальный комплект документов, который нужно предоставлять им при выполнении работы. Также существует два варианта оплаты: наличная оплата и безналичная. Пакеты документов в двух вариантах разнятся.

Безналичная оплата услуг.

- Договор. Можно, конечно, его не составлять. Но в этом случае рискуют обе стороны. В договоре прописываются все пункты взаимоотношений заказчика и исполнителя. В случае неразрешимой ситуации он очень пригодится в суде.

- Счет. Выставляется заказчику для того, чтобы он мог оплатить работу.

- Акт выполненных работ. По описанному выше сценарию.

- Счет-фактура. Подтверждает фактическое выполнение работ и нужна для учета НДС.

Наличная оплата услуг.

- Акт выполненных работ.

- Квитанция БСО. Как и с физическими лицами, данный документ подтверждает выплату заказчиком денег.

Неправильное составление, а затем оформление акта выполненных работ может привести к штрафным санкциям. Даты указанные в актах относятся к определенным отчетным периодам и неверное их указание, либо невыполнение работ в срок, оговоренный в акте могут привести к серьезным проблемам в бухгалтерском учете, как то: занижение или завышение налога на прибыль за тот или иной период, со всеми вытекающими последствиями.

Письмо Минфина от 09.04.2014 г. № 02-06-10/16186

Вопрос: Об оформлении акта выполненных работ (услуг), в том числе по государственному контракту (договору), для целей бухгалтерского учета.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 9 апреля 2014 г. N 02-06-10/16186

Департамент бюджетной методологии Министерства финансов Российской Федерации рассмотрел по компетенции письмо по вопросу оформления первичных учетных документов и сообщает.

В силу положений Постановления Правительства Российской Федерации от 30.06.2004 N 329 "О Министерстве финансов Российской Федерации" в Министерстве финансов Российской Федерации, если законодательством не установлено иное, не рассматриваются по существу обращения организаций по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, а также по оценке конкретных хозяйственных операций.

Вместе с тем Департамент считает необходимым сообщить следующее.

В соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ), действовавшего до 1 января 2013 г. первичные учетные документы принимались к бухгалтерскому учету, если они были составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не была предусмотрена в этих альбомах, должны были содержать обязательные реквизиты.

Согласно Федеральному закону от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (ст. 9) (далее - Закон N 402-ФЗ), вступившему в силу с 1 января 2013 г. каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом с указанием обязательных реквизитов первичного учетного документа.

Согласно Законам N N 129-ФЗ, 402-ФЗ и Инструкции, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (п. 7) (далее - Инструкция N 157н), все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным согласно законодательству Российской Федерации правовыми актами уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать обязательные реквизиты.

При этом утвержденной унифицированной формы акта выполненных работ (услуг) нет.

Согласно Закону N 129-ФЗ, действовавшему до 31.12.2012, к обязательным реквизитам относились:

а) наименование документа;

б) дата составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Аналогичная норма требований к обязательным реквизитам первичного учетного документа содержится в Законе N 402-ФЗ.

Таким образом, согласно действующему законодательству акт выполненных работ (услуг) составляется в произвольной форме с отражением всех необходимых реквизитов.

При этом согласно ст. 309 Гражданского кодекса Российской Федерации обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований - в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

Таким образом, исполнение обязательств, возникших в ходе исполнения государственного контракта (договора), в том числе в части регламентации порядка оформления документов, осуществляется в соответствии с действующим законодательством Российской Федерации и условиями государственного контракта (договора).

При этом, по мнению Департамента, акт выполненных работ (услуг) составляется с учетом требований по обязательному составу реквизитов, перечень которых не содержит требований об обязательном отражении детализации выполненных работ (услуг).

Обращаем внимание, что согласно п. 6 Инструкции N 157н субъект учета в целях организации бухгалтерского учета в случае отсутствия утвержденной унифицированной формы вправе утвердить в рамках формирования своей учетной политики форму первичного учетного документа (в том числе акта выполненных работ (услуг)) с указанием всех необходимых реквизитов.

Рекомендуйте документ коллегам:Среда, 22 Май, 2013

Каждый договор, заключенный на предприятии, предусматривает обязательный пункт, оговаривающий вид документа, который оформляется непосредственно после оказания определенный услуг. На практике, чаще всего, таким документом является акт выполненных работ. СКАЧАТЬ ФАЙЛ

Акт выполненных работ – двусторонний учетный документ, относящийся к первичной документации. Он отображает факт выполненных работ, затраты, касающиеся их выполнения, а так же сроки выполнения. Кроме того, наличие данного документа необходимо организации для официального подтверждения расходов. Особенно это касается организаций, находящихся на общей системе налогообложения, и в их обязанности входит учет расходов. Форма заполнения акта выполненных работ стандартна как для организаций или предпринимателей находящихся на общей системе налога, так и на едином налоге.

Обязательными для заполнения являются следующие реквизиты документа:

Т.к. акт выполненных работ является двусторонним документом, подписание его обязано осуществляться с двух сторон: заказчиком работ и их исполнителем.

Возможны случаи, когда организация своими силами выполняет те или иные работы. В подобном случае составление акта выполненных работ так же необходимо. Для составления таких актов создается комиссия, состоящая из специалистов по предмету выполненных работ, а так же определенного круга должностных лиц организации.

Оформляется акт выполненных работ на типовом бланке. Возможны случаи, когда организация лично разрабатывает удобный для применения бланк акта. Такой документ обязательно должен соответствовать требованиям Закона «О бухгалтерском учете». Наличие акта выполненных работ должно быть обязательным. За отсутствие документа или неправильное его оформление возможно наложение штрафных санкций налоговой инспекцией. Следует помнить и о своевременности сдачи акта выполненных работ, а так же правильности их хранении.

?

Приёма-сдачи работ). Заполнить образец. Акт оказания услуг. Здесь типовой пример акта об оказании услуг между. Услуг образец. Акт о следующем. Акты выполненных работ (услуг). Акт выполненных работ. Оказанию услуг в. На оказание бухгалтерских услуг. Акт выполненных работ. Услуг скачать образец.

Учет договоров оказания бухгалтерских услуг в. Образец договора. Акт выполненных работ. Акт выполненных работ, акт выполненных работ образец, акт. Выполненных работ (услуг). Оказания бухгалтерских услуг. Выполненных работ. Образец акта оказания.

Акт оказания услуг. Приёма-сдачи работ). (для последующей отсылки по e-mail или факсу). Скачать акт оказания услуг. Образец заполнения акта. Акт выполненных работ по. Акт выполненных работ (оказанных услуг) по договору. О сроке оказания услуг). Правилами оказания услуг. По оказанию. Акт выполненных работ в. Акт выполненных работ. Работ либо оказания услуг по. Образец акта приема.

УТВЕРЖДАЮ

Генеральный директор

ОАО "Трест"

____________ П.П. Петров

"___"___________ 2013 г .

Методическая инструкция

Порядок учета услуг, работ

ОАО "Трест"

Целью настоящей методической инструкции является регламентирование процедуры учета услуг (работ), оказываемых предприятием, а также услуг (работ), оказываемых предприятию.

2. Область применения

Настоящая инструкция устанавливает общие правила ведения учета услуг (работ), а также перечень лиц, принимающих участие в процедуре учета.

Настоящая инструкция распространяется на все виды документов по оказанию услуг и выполнению работ (счета, счета-фактуры, акты выполненных работ) и не распространяется на услуги сторонних организаций, приходящих на предприятие в едином счете-фактуре с материалами (данные услуги принимаются к учету по схеме "Материалы").

3. Определения, обозначения и сокращения

ОГЭ - отдел главного энергетика

АТС - автоматическая телефонная станция

БО - бюджетный отдел

ПЭО - планово-экономический отдел

ОИТ - отдел информационных технологий

АХО - административно-хозяйственный отдел.

Контрагенты - юридические лица, индивидуальные предприниматели, физические лица, не состоящие в штате предприятия.

Счет - фактура - документ, представляющий собой счет, выставляемый покупателю (заказчику) для оплаты; является документом, служащим основанием для принятия предъявленных сумм налога на добавленную стоимость к вычету или возмещению.

Акт выполненных работ - документ, подтверждающий факт оказания услуги или выполнения работы организацией. Имеет силу только после подписания обеими сторонами (исполнителем и заказчиком).

Акцепт - проверка и подтверждение соответствия документов условиям заключенного договора, или иного основания взаимодействия с контрагентом, а также соответствие указанных в документах объемов оказанных услуг (выполненных работ) фактически полученным

Услуга - деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (ст. 38 НК РФ).

Работа - деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации (ст. 38 НК РФ).

4. Подразделения, ответственные за ведение учета

ОГЭ - за своевременный расчет, предоставление и акцепт документов от естественных монополий, а также предприятий, оказывающих услуги в области энерго-, тепло- и водоснабжения.

АТС - за своевременное предоставление и акцепт документов.

Отдел отгрузки - за своевременное предоставление и акцепт документов за услуги железной дороги и прочих услуг по доставке.

Юридический отдел - за своевременное предоставление и акцепт документов по арендаторам предприятия.

Прочие подразделения предприятия - за своевременное предоставление и акцепт документов от прочих контрагентов предприятия.

БО - за своевременное ведение оперативного и бухгалтерского учета.

ПЭО - за ведение справочников бухгалтерского и налогового учета, правильность присвоения шифров затрат бухгалтерского учета.

Бухгалтерия - за правильность присвоения шифров затрат налогового учета.

5. Порядок учета входящих услуг

1. Подразделения, ответственные за акцепт документов, самостоятельно, в сроки установленные в договорах, забирают счета-фактуры, счета и акты выполненных работ от контрагентов либо из АХО, при поступлении данных документов почтой.

2. Ответственное подразделение производит акцепт документов (проверяет соответствие документов условиям (цена, количество), заключенного договора, или иного основания взаимодействия с контрагентом, а также соответствие указанных в счете-фактуре и акте выполненных работ услуг (работ) фактически полученным).

3. К счетам-фактурам и актам от естественных монополий ответственными подразделениями (ОГЭ, АТС) прилагается расчет распределения оказанных услуг по подразделениям предприятия, общежитиям и сторонним абонентам.

4. Оригинал счета-фактуры и акцептованный акт выполненных работ передается в БО (порядок регистрации производится согласно МИ Порядок акцепта счетов-фактур).

5. БО регистрирует счет-фактуру, присваивая входящий номер, и проверяет правильность заполнения контрагентом всех реквизитов в предоставленных документах. Входящий номер проставляется в правом нижнем углу счета-фактуры.

6. БО заносит данные с полученных документов в СУБД Финансы, проверяет расчеты, проставляет статью Бюджета (согласно Бюджетного классификатора) и визирует путем проставления электронной визы.

7. После этого составляется реестр введенных в СУБД Финансы документов, реестр передается в ПЭО. Работники ПЭО проставляют шифр затрат бухгалтерского учета по каждому документу в СУБД Финансы. После этого в СУБД Финансы каждому виду затрат автоматически присваивается шифр затрат налогового учета.

8. Завизированный реестр ПЭО передает в налоговую группу бухгалтерии для анализа правильности отнесения затрат налогового учета. При несогласии бухгалтерии с шифрами, присвоенными ПЭО документ возвращается в ПЭО для корректировки.

9. Завизированные бухгалтерией документы передаются в БО. Работники БО производят выгрузку документов из СУБД Финансы в программу 1С: Бухгалтерия.

10. Выгруженные документы проверяются работниками БО и формируется бухгалтерская проводка.

11. Оригиналы проведенных документов хранятся в БО согласно правил, установленных законодательством РФ.

6. Порядок учета исходящих услуг

1. ОГЭ не позднее 5 рабочего дня предоставляет в БО сводную ведомость по расходу электро-, теплоэнергии, водоснабжению и водоотведению потребителями предприятия (расход в натуральных единицах и рублях) с Актами снятия показаний приборов учета.

3. Юридический отдел не позднее 1 рабочего дня предоставляет в БО сводную ведомость по суммам арендной платы.

4. АТС не позднее 5 рабочего дня предоставляет в БО сводную ведомость по суммам за оказанные услуги связи.

5. Прочие подразделения предприятия по мере возникновения предоставляют в ПЭО заявление (письмо) на оказание услуги (выполнение работы), завизированное первым заместителем генерального директора. В заявление необходимо указывать точные реквизиты предприятия, заказывающего услуги, объем оказанной услуги и сроки выполнения заказа. ПЭО производит расчет себестоимости, рассчитывает сумму для выставления счета потребителю и визирует у первого заместителя генерального директора.

6. ПЭО согласовывает цену с заказчиком, и при согласии заказчика заявление передается в БО для выставления счета на предоплату.

7. БО заносит данные актов и ведомостей в программу СУБД Финансы, где формируется счет на предоплату. При поступлении предоплаты от контрагента БО информирует подразделения о возможности оказания услуги (выполнения работы).

8. По факту оказания услуги (выполнения работы) ответственное подразделение выписывает акт выполненных работ (завизированным руководителем подразделения) и передает его в ПЭО.

9. ПЭО проверяет правильность составления акта, проставляет шифр затрат бухгалтерского учета и передает его в БО. В случае изменения объема оказанной услуги (выполненной работы) БО довыставляет счет на оплату. После полной оплаты заказа клиентом БО информирует подразделение-исполнитель о разрешении передачи заказа клиенту.

10. БО формирует Акт выполненных работ в СУБД Финансы и производит выгрузку актов в программу 1С: Бухгалтерия.

11. В 1С: Бухгалтерия БО формирует счет-фактуру и составляет бухгалтерскую проводку. После этого в СУБД Финансы заносится номер счета-фактуры для правильности отображения денежных потоков по контрагенту.

12. Оригиналы подписанных актов выполненных работ и счетов-фактур хранятся в БО согласно законодательства РФ.

7. Контроль и ответственность

Контроль соблюдения настоящей методической инструкции осуществляет БО.

8. Сопутствующие документы

Налоговый кодекс РФ, часть вторая

Гражданский кодекс, часть вторая

МИ Акцепт счетов-фактур

Бюджетный классификатор

Начальник ПЭО

Гл. бухгалтер

Начальник ОИТ

Финальным документом отражающий акт приемки выполненной работы или предоставляемых услуг является акт. Скачать акт выполненных работ образец форма с. Составление акта выполненных работ (услуг) является необходимым в случае, когда следует подтвердить факт. Образец акта приемки выполненных работ. Образец акта выполненных работ по бухгалтерским услугам. Вконтакте 2016 englishрусскийукраїнськавсе языки. Акт выполненных работ бухгалтерские услуги образец. Акт выполненных работ, образец и бланк. Акт сдачи-приемки выполненных работ.

Образец акта-сдачи приемки выполненных работ. Бухгалтеру необходимо принять во внимание тот факт, что услуги (в отличие от большинства работ) не. Акт оказания услуг (выполнения, приёма-сдачи работ) является первичным бухгалтерским документом и служит основанием для отнесения на затраты. Образец. Акт выполненных работ (оказанных услуг) это документ, который составляется исполнителем заказчику с целью. Бланк и образец акта выполненных работ. Бухгалтерский акт выполненных работ образец. Акт оказания услуг (выполнения, приёма-сдачи работ) двусторонний документ, отражающий факт оказания. На этой странице можно не только скачать бесплатно акт выполненных работ образец, но и скачать бесплатно. Аутсорсинг бухгалтерских услуг привлекает к. Примерный образец заполнения акта выполненных работ, услуг можно. Электронное информационно-аналитическое издание бухгалтерский учет для чайников. Акт оказания услуг (выполнения, приёма-сдачи работ) является первичным бухгалтерским документом и служит основанием для отнесения на затраты.

Акт выполненных работ, образец и бланк. Организаций по ведению их бухучета, иными словами осуществляет предоставление бухгалтерских услуг. Акт выполненных работ (оказанных услуг) это документ, который составляется исполнителем заказчику с целью подтверждения факта выполнения. Расчеты за оказанные услуги производятся ежемесячно на основании счета фактуры и акта выполненных работ до 15 числа месяца, следующего за. По типовому образцу договора на оказание бухгалтерских услуг. Накопления передавать договоры, акты выполненных работ, акты приема-передачи. Акт приемки выполненных работ образец. Образец акта выполненных работ, оказанных услуг. Акт приемки-сдачи работ. Форма акта выполненных.