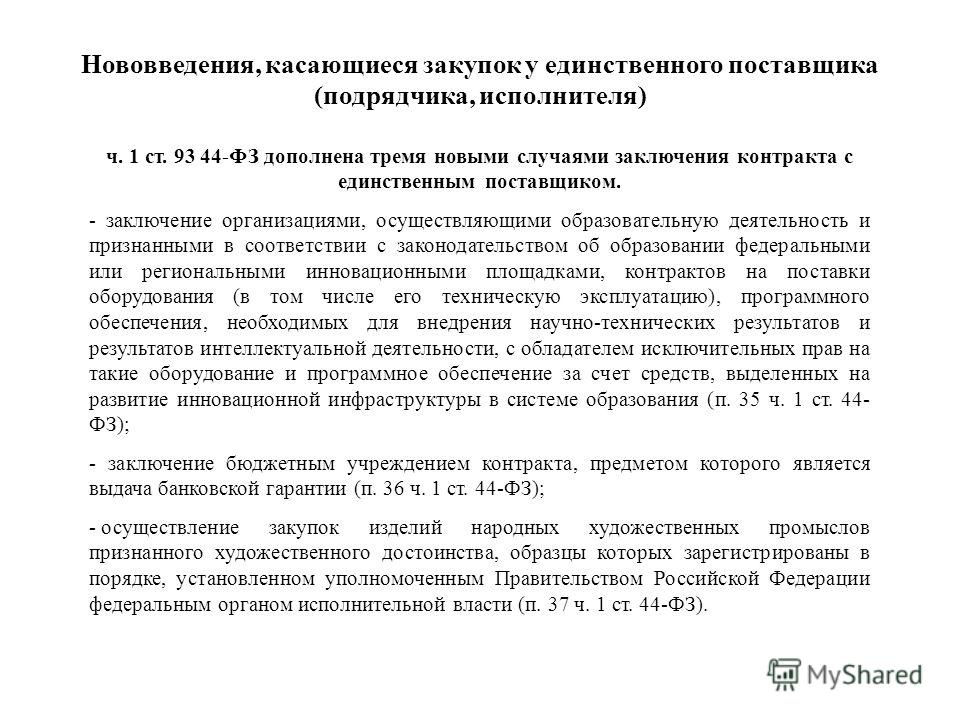

Рейтинг: 4.9/5.0 (1854 проголосовавших)

Рейтинг: 4.9/5.0 (1854 проголосовавших)Категория: Бланки/Образцы

» » » » Форма ИНВ-1а. Инвентаризационная опись нематериальных активов Форма ИНВ-1а. Инвентаризационная опись нематериальных активов Инвентаризация — это проверка, под которую может попасть абсолютно любая компания. Под инвентаризацию попадает все имущество, принадлежащее организации, а также его обязательства, включая нематериальные активы. Когда организация подвергается проверке нематериальных активов, то обязательному заполнению подлежит инвентаризационная опись форма ИВН-1а. При проведении инвентаризации нематериальных активов инспектируются документы, подтверждающие эксклюзивное право предприятия на собственность и пользование активами в процессе его функционирования, корректность заполнения этих бумаг. Кроме этого выверяется точность приведенных данных о НМА в документах учета организации. В ходе инвентаризации комиссия заполняет данный документ. Состав инвентаризационной комиссии подтверждается. Инвентаризационная опись нематериальных активов форма ИНВ-1а. Заполнение бланка Готовится две копии данного документа. С самого начала сотрудники, заявленные как материально-ответственные лица, проставляют в описи форма ИНВ-1а свои подписи, подтверждая, что все упомянутые в документе НМА зафиксированы и учтены, присутствуют и правильно заполнены все необходимые документы. На первом листе перечисляется, какие конкретно НМА будут подвергнуты проверке и где эти НМА размещаются. В процессе работы инвентаризационной комиссии ее члены фиксируют в таблицу данные о каждом из активов, давая краткую информацию о его назначении и наименовании. Также вносятся сведения, касающиеся документа, который удостоверяет право пользоваться НМА. Примером такого доказательства может стать свидетельство о государственной регистрации. Кроме этого указываются данные о дате постановки организации на учет. Строки 7-8 предназначены для информации о стоимостных показателях по первичным документам и по информации из бухгалтерского учета. После заполнения всей таблицы в документе отмечаются итоговые показатели по имеющимся фактическим данным информации по учету. В самой нижней части документа под таблицей указывается количество строк, в которых имеется информация, а также фактическая сумма. На основе полученных данных, зафиксированных в инвентаризационной описи ИНВ-1а, проверяется наличие несоответствий между данными по факту и представленными ранее учетными данными. Эта информация фиксируется в сличительной ведомости форма ИНВ-18. Этот же бланк документа используется в случае выявления каких-либо расхождений в показателям по основным средствам. Бланки, обязательные для заполнения при проведении других видов инвентаризации: — Инвентаризация объектов основных средств —. Правильно оформленную опись форма ИНВ-1а визирует своими подписями вся комиссия, а также материально-ответственные лица. И этот документ отправляется в бухгалтерию. В бухгалтерии этот документ проверяется. Если имеются несоответствия, то также заполняется сличительная ведомость. Бухгалтер, который проводил сверку описи, подписывается внизу документа и фиксирует дату. Итоговые данные по инвентаризации всего имеющегося у предприятия имущества, включая и нематериальные активы, вносятся в ведомость учета. Скачать инвентаризационную опись нематериальных активов Скачивайте образцы форм для инвентаризации на предприятии: Для оформления сообщений Вы можете использовать следующие тэги: Имя обязательно Почта обязательно Сайт Электронное информационно-аналитическое издание "Бухгалтерский учет для чайников". Копирование материалов сайта разрешено только при наличии ссылки на источник.

Бланки, обязательные для заполнения при проведении других видов инвентаризации: — Инвентаризация объектов основных средств —.

Унифицированная форма первичной учетной документации №ИНВ-1а "Инвентаризационная опись нематериальных активов" (ОКУД 0317002) утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.

Применяется для оформления данных инвентаризации нематериальных активов, поступивших для применения в организацию. Порядок отнесения объектов к нематериальным активам и их состав регулируются законодательными и другими нормативными актами. При инвентаризации нематериальных активов необходимо проверить:

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии и лицом, ответственным за сохранность документов, удостоверяющих право организации на нематериальные активы. Один экземпляр передается в бухгалтерию, а второй - остается у ответственного(ых) за сохранность документов лица (лиц).

До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность документов, удостоверяющих право организации на нематериальные активы, берется расписка. Расписка включена в заголовочную часть формы.

При выявлении нематериальных активов, не отраженных в бухгалтерском учете, комиссия должна включать их в инвентаризационную опись.

Для загрузки бланков формы документа в требуемом формате, воспользуйтесь одной из приведенных ниже ссылок.

Ссылка для скачивания

Инвентаризационная опись нематериальных активов (форма N ИНВ-1а) - применяется для оформления данных инвентаризации нематериальных активов, поступивших для применения в организацию. Порядок отнесения объектов к нематериальным активам и их состав регулируются законодательными и другими нормативными актами.

При инвентаризации нематериальных активов необходимо проверить:

Скачать образец бланка форма ИНВ-1а в формате Word и Excel :

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии и лицом, ответственным за сохранность документов, удостоверяющих право организации на нематериальные активы. Один экземпляр передается в бухгалтерию, а второй - остается у ответственного(ых) за сохранность документов лица (лиц).

До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность документов, удостоверяющих право организации на нематериальные активы, берется расписка. Расписка включена в заголовочную часть формы.

При выявлении нематериальных активов, не отраженных в бухгалтерском учете, комиссия должна включать их в инвентаризационную опись.

Скачать другие бланки на нашем сайте :

?

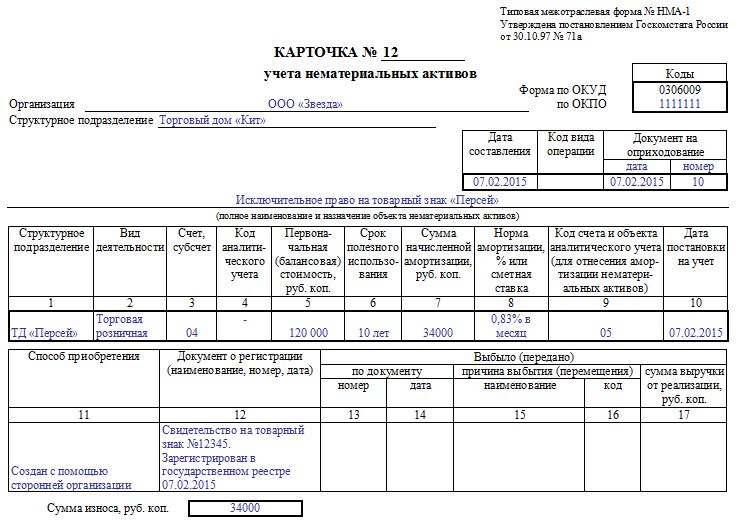

Образец и бланк. Ведение и заполнение. Карточек по форме нма-1 на каждый выбывший. Карточка учета нма (типовая межотраслевая форма нма-1) скачать образец бланка. Карточка учета нематериальных активов. Форма нма-1 документ, применяющийся с целью учета. Карточка учета нематериальных активов форма нма-1 документ, используемый для учета.

Скачать актуальный бланк нма-1 и заполненный образец образец заполнения формы нма-1. Как заполнить карточку учета нематериальных активов форма нма-1? Скачать бланк и образец. Файл образец заполнения нма 1. Средняя скорость скачивания 11382 кбсек. Примеробразец заполнения 1-й стр. Бланка формы заявления р21001.

Типовая межотраслевая форма n нма-1 (образец заполнения) (налоговый вестник, 2010). Карточка учета нематериальных активов. Карточка учета нма (типовая межотраслевая форма нма-1). Данный образец бланка карточки учета нма программа бухсофт заполняет автоматически. Нма-1 карточка учета нематериальных активовпостановление госкомстата рф от г. N 7a. Типовая межотраслевая форма n нма-1 (образец заполнения). Карточка учета нематериальных активов (образец заполнения). Образец заполнения карточки учета нематериальных активов нма 1. Вверху пишем номер карточки, указываем наименование организации и ее код окпо.

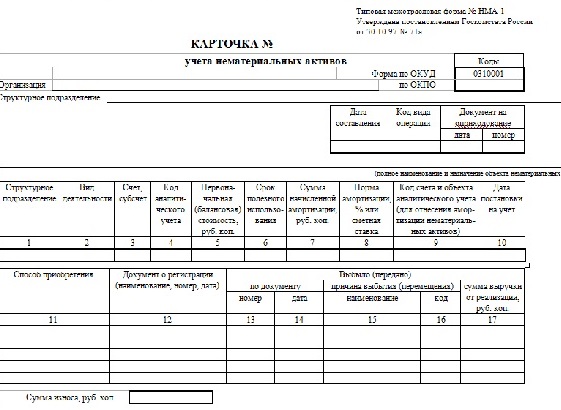

При поступлении объекта нематериального актива на предприятие на него заводится карточка учета нематериального актива форма НМА-1. На каждый объект заводится отдельная карточка. Скачать бланк форма НМА-1 вы можете в конце статьи. Также для удобства заполнения мы представляем краткую инструкцию по оформлению этого бланка, заполненный образец формы НМА-1 можно внизу статьи.

Для основных средств следует заполнять инвентарную карточку ОС-6 (скачать образец формы ОС-6 ) или инвентарную книгу ОС-6б, бланк и образец которой можно скачать здесь .

Образец заполнения карточки учета нематериальных активов НМА 1:Вверху пишем номер карточки, указываем наименование организации и ее код ОКПО.

Структурное подразделение указывается только в том случае, если нематериальный актив будет использоваться только в каком-то конкретном отделе, подразделении организации. Если объект используется организацией в целом (товарный знак), то поле оставляем пустым.

Далее в правом углу нужно указать текущую дату составления документа, код операции (пишется только теми организациями, которые имеют соответствующую систему кодирования) и сведения о документе на оприходование (дату и номер).

Под «шапкой» заполняем строки для указания полного наименования нематериального актива и его назначения.

Ниже в бланке карточки учета нужно заполнить таблицу:

1 – указывается структурное подразделение, в котором будет использоваться объект НМА, либо ставим прочерк, если объект используется по организации в целом.

2 – код деятельности, в которой планируется использовать актив.

3 – счет учета объекта, для нематериального актива это счет 04.

4 – если ведется аналитический учет по счету учета, то здесь указываем его код.

5 – стоимость актива, по которой он принят к учету, включая все затраты по его приобретению, созданию за минусом НДС (если он выделялся).

6 – указывается срок полезного использования, если он устанавливается.

7 – величина начисленной амортизации (если амортизация не начисляется, ставится прочерк).

8 – норма амортизации (сметная ставка), рассчитывается в зависимости от срока полезного использования (если амортизация не начисляется, ставится прочерк).

9 – счет, на который будет списываться начисляемая амортизация (20, 23, 25, 26, 44).

10 – дата принятие к учету нематериального актива.

11 – указываем, каким образом актив поступил на предприятие (вклад в уставный капитал, приобретение за плату, изготовление, безвозмездное получение и т.д.).

12 – документ, засвидетельствовавший право организации использовать данный нематериальный актив.

Указанные выше графы в карточке учета заполняются при принятии нематериального актива к учету. При его дальнейшем перемещении и выбытии информация заносится в графы 13-17.

13, 14 – номер и дата документа, на основании которого произошло выбытие (перемещение).

15, 16 – причина выбытия и соответствующий код (по системе кодирования организации).

17 – заполняется при реализации актива, указывается сумма выручки.

На обратной стороне бланка карточки НМА-1 пишется краткая характеристика объекта нематериальных активов.

Внизу лицо, заполнившее форму НМА-1, ставит свою подпись и указывает дату заполнения.

Скачать бланк карточки учета нематериальных активов форма НМА-1 — ссылка .

При проведении инвентаризации необходимо отражать данные о проведенной проверке в специальном бланке унифицированной формы ИНВ-1а — инвентаризационная опись, предусмотренная для отражения показателей именно по активам нематериального характера.

По инвентаризации основных средств заполнять нужно опись другой формы — ИНВ-1, бланк и образец заполнения данной инвентаризационной описи можно здесь.

Ответственными за формирование инвентаризационных описей назначаются члены специальной создаваемой комиссии. Пофамильный состав инвентаризационной комиссии, а также сроки и порядок проведения инвентаризации нематериальных активов (НМА) закрепляются в приказе руководителя (скачать приказ ИНВ-22 ).

Необходимость в инвентаризации НМА обычно возникает в конце года перед составлением годовой отчетности, также обязательным поводом для этой процедуры является смена материально-ответственного лица. В иных случаях инвентаризация проводится по желанию самой компании.

Результаты инвентаризации в обязательном порядке закрепляются документально. Изначально заполняются инвентаризационные описи с фактическими показателями, на данном этапе члены комиссии подписывают опись и передают в бухгалтерию.

Бухгалтер проводит дальнейшую обработку документа, фиксируя рядом с фактическими данными сведения учетных регистров. Далее проводится сверка фактических и учетных показателей, установленные несоответствия переносятся в сличительную ведомость, для ОС и НМА заполняется бланк ведомости ИНВ-18 .

В конце года бухгалтер подводит итоги всех проведенных в течении года инвентаризаций по всем объектам компании, сводные данные заносятся в ведомость ИНВ-26 .

В данной статье предлагаем скачать бланк и образец заполнения инвентаризационной описи НМА форма ИНВ-1а. Ссылки для бесплатного скачивания находятся внизу статьи.

При проведении инвентаризации ТМЦ на складе заполняется опись формы ИНВ-3. в отношении ТМЦ, принятых на ответхранение, заполняется опись ИНВ-5 .

Образец заполнения ИНВ-1аВ бланк инвентаризационной описи ИНВ-1 вносится следующая информация:

На первой странице бланка ИНВ-1а имеется подраздел под названием «расписка», в которой материально-ответственные лица ставят свои подписи, тем самым подтверждая, что все объекты НМА в наличии в месте хранения, все документы по ним переданы в бухгалтерию для фиксации сведений в учетных регистрах.

МОЛ также подписывается внизу бланка после того, как члены инвентаризационной комиссии подпишут опись ИНВ-1а по факту заполнения, тем самым соглашаясь с данными, показанными в инвентаризационной описи.

Далее опись ИНВ-1а передается в бухгалтерию, в которой проходит дальнейшую обработку с указанием показателей бухучета, бухгалтерская стоимость по каждой позиции, отраженной в инвентаризационной описи, заносится в последнюю восьмую графу таблицы ИНВ-1а.

Внизу бланка бухгалтер ставит подпись, подтверждая корректность оформления описи.

Инвентаризационная опись нематериальных активов форма ИНВ-1а бланк — скачать .

Инвентаризационная опись НМА образец заполнения ИНВ-1а — скачать .

инвентарная карточка учета нематериальных активов образец заполнения

См. также пример заполнения настоящей формы, приведенный в статье от 12.05.2011 "Заполнение инвентарной карточки на нематериальный актив". КАРТОЧКА № ___. учета нематериальных активов. Коды. Форма по ОКУД.

См. также пример заполнения настоящей формы, приведенный в статье от 12.05.2011 "Заполнение инвентарной карточки на нематериальный актив". КАРТОЧКА № ___. учета нематериальных активов. Коды. Форма по ОКУД.

Инвентарная карточка учета нематериальных активов.форма n НА-2. Утверждена. постановлением Минфина. от 08.12.2003 N 168. Форма НА-2

Популярное по теме

График документооборота учреждения 4071

Нормы расхода топлива: особенности применения 7116

Инвентаризация активов бюджетного учреждения

В бюджетных учреждениях перед составлением годовой отчетности в конце года проводится инвентаризация активов. Эксперты журнала «Учет в бюджетных учреждениях» напоминают, какие нюансы нужно учесть при инвентаризации активов в зависимости от вида имущества, каковы порядок и сроки инвентаризации.

Инвентаризация активов: сроки инвентаризации

По общему правилу инвентаризация активов и обязательств проводится ежегодно перед составлением годовой отчетности. Но из этого правила есть исключения.

Так, согласно Методическим указаниям (утверждены приказом Минфина России от 13 июня 1995 г. № 49) сроки проведения инвентаризации основных средств – один раз в три года, а сроки инвентаризации библиотечных фондов – один раз в пять лет.

В учреждениях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация материальных запасов может проводиться в период их наименьших остатков ( п. 1.5 Методических указаний).

В письме Минфина России от 4 ноября 1998 г. № 16-00-16-198 «Об инвентаризации библиотечных фондов» отмечено, что государственные и муниципальные библиотеки определяют по согласованию с учредителем виды и сроки проведения инвентаризации библиотечных фондов, ценность фондов и прописывают это в учетной политике.

Финансисты считают целесообразным проведение инвентаризации библиотечных фондов в государственных (муниципальных) библиотеках с такой периодичностью:

наиболее ценные фонды, хранящиеся в сейфах, – ежегодно;

редчайшие фонды – один раз в три года;

ценные фонды – один раз в пять лет;

фонды библиотек до 100 тыс. учетных единиц – один раз в пять лет;

фонды библиотек от 100 до 200 тыс. учетных единиц – один раз в семь лет;

фонды библиотек от 200 тыс. до 1 млн учетных единиц – один раз в 10 лет;

фонды библиотек свыше 1 млн учетных единиц – поэтапно в выборочном порядке с завершением инвентаризации всего фонда в течение 15 лет.

При этом отмечено, что инвентаризация фондов библиотек или их части при смене руководителя библиотеки или структурного подразделения, имеющего библиотечные фонды (фондодержателя), приравнивается к очередному сроку.

Инвентаризация активов: объекты основных средств, НПА и нематериальные активы

Непосредственно перед началом инвентаризации объектов основных средств, непроизведенных и нематериальных активов необходимо проверить:

Инвентарные карточки учета объектов основных средств ( ф. 0504031 и ф. 0504032);

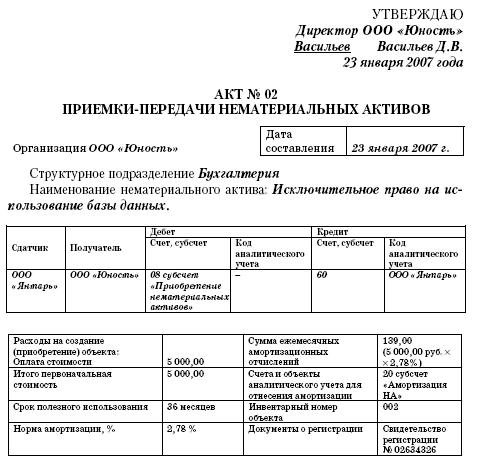

Форма БА-5. Опись инвентарных карточек по учету биологических активов. Далее: Приложение 39. Приложение 38. Форма НМА-1. Акт приемки-передачи нематериальных активов.21 июня 2007

техпаспорта (формуляры) и другую документацию, в которой отражено техническое состояние объектов основных средств;

документы, подтверждающие право оперативного управления на недвижимое имущество, нематериальные активы – патенты, свидетельства и т. д. ( п. 3.8 Методических указаний);

документы, подтверждающие право пользования объектами основных средств, непроизведенных и нематериальных активов, которые учитываются на забалансовых счетах.

Если в регистрах аналитического учета или технической документации выявлены неточности, следует внести исправления и уточнения (фактическое наличие находящегося в учреждении имущества при инвентаризации проверяют путем подсчета, взвешивания, обмера).

При инвентаризации объектов нефинансовых активов (основных средств и непроизведенных активов) инвентаризационная комиссия осматривает объекты и составляет Инвентаризационные описи (сличительные ведомости) ( ф. 0504087), где указывает полное наименование, инвентарный номер, год выпуска (постройки, приобретения), заводской номер и другие необходимые сведения.

Машины, оборудование и транспортные средства заносятся в описи индивидуально (с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т. д.).

Если во время инвентаризации выявлены объекты, пришедшие в негодность, на них составляется отдельная Инвентаризационная опись ( ф. 0504087).

Однотипные предметы хозяйственного инвентаря, инструменты, станки и тому подобные объекты одинаковой стоимости в описях отражаются по наименованиям с указанием их количества, если они поступили одновременно в одно из структурных подразделений учреждения и на них открыта одна Инвентарная карточка группового учета объектов основных средств ( ф. 0504032).

В отношении нематериальных активов проверяются верность и своевременность их отражения в учете ( п. 3.8 Методических указаний).

Отметим, что в этом случае в Инвентаризационной описи ( ф. 0504087) указываются:

наименование нематериальных активов;

наименование, дата и номер документа, подтверждающего права учреждения на нематериальные активы;

дата постановки на учет.

Инвентаризация активов: материальные запасы

Инвентаризация материальных запасов (в том числе товаров и готовой продукции) производится по каждому материально ответственному лицу и по местам хранения. В случае хранения активов одним материально ответственным лицом в разных изолированных помещениях в бюджетном учреждении инвентаризация проводится последовательно по каждому месту хранения. Комиссия пересчитывает, перевешивает или перемеряет имеющиеся в помещении материальные ценности. После проверки каждое помещение опломбировывают (опечатывают).

Формы, бланки и документы. Заполнение бланков справок форм и документов на forms-docs.ru. Образец карточки учета нематериальных активов. Форма НМА-1.

Данные о наличии материальных запасов заносятся в Инвентаризационные описи (сличительные ведомости) ( ф. 0504087) по каждому отдельному наименованию с указанием вида, группы, количества, артикула, сорта и других данных ( п. 3.15 Методических указаний).

Поступившие во время инвентаризации объекты заносятся в отдельные Инвентаризационные описи (сличительные ведомости) ( ф. 0504087). В них, в частности, указываются:

дата поступления;

наименование поставщика;

дата, номер приходного документа;

наименование материальных запасов;

количество, цена и сумма.

На приходных документах ставится отметка «после инвентаризации».

Имущество, поступившее во время инвентаризации, приходуется только после ее окончания ( п. 3.18 Методических указаний по инвентаризации).

Отпуск активов во время инвентаризации возможен только с разрешения руководителя учреждения и главного бухгалтера и в присутствии членов инвентаризационной комиссии. Такое имущество должно быть занесено в отдельную опись ( ф. 0504087), а на расходных документах делается отметка «Материальные запасы, отпущенные во время инвентаризации» (отметка визируется подписью председателя инвентаризационной комиссии или по его поручению члена комиссии).

Отдельно отражаются результаты инвентаризации МПЗ:

отгруженные, но не реализованные;

находящиеся в пути;

находящиеся на складах других организаций (в частности, переданных на хранение);

переданные на переработку другим организациям.

В отношении таких материальных запасов проверяют обоснованность числящихся сумм на счетах учета.

Инвентаризация драгоценных металлов и драгоценных камней проводится в соответствии с Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, которая утверждена приказом Минфина России от 29 августа 2001 г. № 68н.

Инвентаризация активов: денежные средства, денежные документы и БСО

В первую очередь следует проверить наличие в кассе:

денежных средств;

бланков строгой отчетности;

денежных документов (почтовых марок, оплаченных путевок в дома отдыха и санатории, авиа- и железнодорожных билетов, карт оплаты услуг связи, топливных карт и др.);

путевок, полученных безвозмездно.

После полистного пересчета наличности (иностранной валюты, в том числе и по видам валют) и денежных документов результат сверяется с данными учета по Кассовой книге ( ф. 0504514).

Результат проверки наличия денежных документов (по их видам) сверяется также с данными аналитического учета, отраженными в Карточке учета средств и расчетов ( ф. 0504051), согласно пункту 171 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н.

Для отражения результатов инвентаризации наличных денежных средств, находящихся в кассе учреждения, применяется Инвентаризационная опись наличных денежных средств ( ф. 0504088).

Фактическое наличие в учреждении денежных документов, бланков строгой отчетности, путевок, полученных безвозмездно, проверяется по видам бланков с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам ( п. 3.41 Методических указаний).

Сведения о фактическом наличии БСО сверяются с данными Книги учета бланков строгой отчетности ( ф. 0504045) и забалансового счета 03 «Бланки строгой отчетности».

Фактическое наличие денежных документов сверяется с данными учета операций с денежными документами, которые отражены на отдельных листах Кассовой книги ( ф. 0504514).

Результаты проверки фактического наличия путевок, полученных безвозмездно от общественных, профсоюзных и других организаций, сверяются с данными Карточки количественно-суммового учета материальных ценностей ( ф. 0504041).

Для отражения результатов инвентаризации денежных документов и БСО применяется Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов ( ф. 0504086).

Специальных унифицированных форм инвентаризационных описей и сличительных ведомостей для путевок, полученных безвозмездно, не установлено. Учреждение разрабатывает такие формы самостоятельно и утверждает их в своей учетной политике ( п. 6 Инструкции № 157н).

Также проводится инвентаризация:

денежных средств учреждения (включая средства во временном распоряжении) на расчетных (текущих) счетах (бюджетном, валютном, аккредитивном), открытых в кредитных организациях;

денежных средств в пути;

денежных средств во временном распоряжении, которые числятся на лицевом счете, открытом в органе казначейства.

Инвентаризация денежных средств во временном распоряжении, которые числятся на лицевом счете, открытом в органе казначейства, проводится путем сверки остатков по счету 1 201 11 000 «Денежные средства учреждения на лицевых счетах в органе к

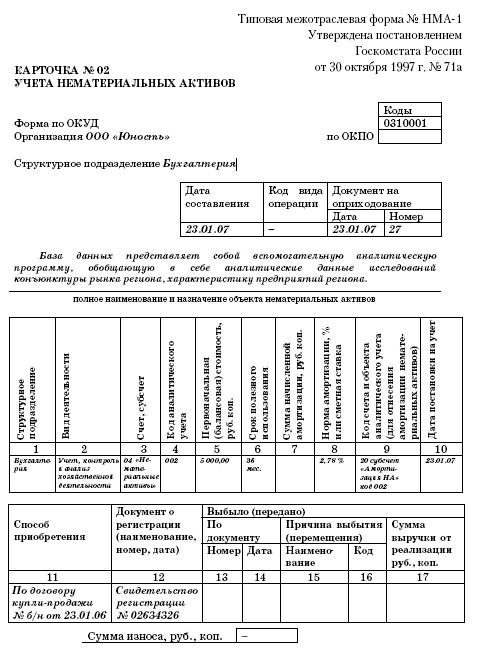

Карточка учета нематериальных активов по форме НМА-1применяется для учета всех видов нематериальных активов, поступивших в использование в организацию. Порядок отнесения объектов к нематериальным активам и их состав регулируется законодательными и другими нормативными актами.

Карточка ведется в бухгалтерии на каждый объект. Форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

В графе 7 указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования.

В разделе "Краткая характеристика объекта нематериальных активов" записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект.

Скачать БланкБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.