Рейтинг: 4.4/5.0 (1846 проголосовавших)

Рейтинг: 4.4/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

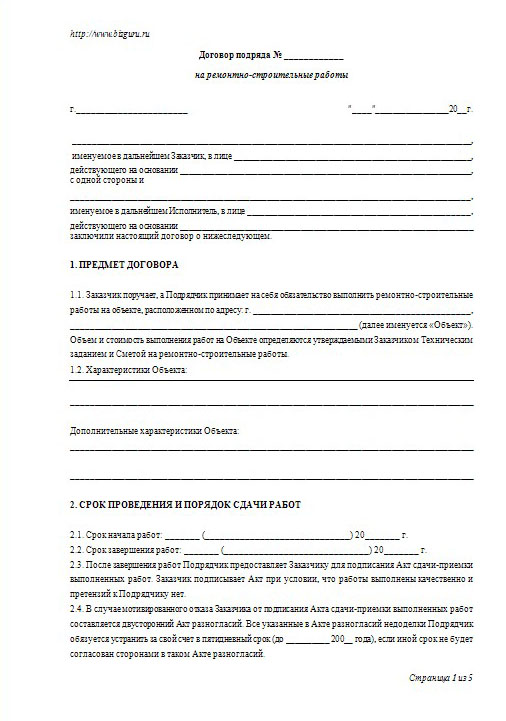

Договор подряда № ________

на разработку и изготовление оборудования

г. Тула «_____» ____________2013 г.

ООО _______________________, именуемое в дальнейшем «Заказчик», в лице _________________________________ _____________ _____________ _____________. действующего на основании Устава Общества, с одной стороны, и ЗАО «ЛАУКАР», именуемое в дальнейшем «Исполнитель», в лице генерального директора Ивженко Андрея Петровича. действующего на основании Устава Общества, с другой стороны, заключили настоящий договор о нижеследующем:

1.1. Изготовитель обязуется разработать и изготовить Оборудование, согласно ТЗ, предоставленным Заказчиком, и передать его в собственность Заказчика, а Заказчик обязуется принять в собственность и оплатить Товар на предусмотренных настоящим Договором условиях.

1.2. ТУ является неотъемлемой частью Договора.

1.3. Изготовитель дает гарантию на изготовленное оборудование – 12 месяцев при условии эксплуатации оборудования согласно Техническому руководству, прилагаемого к изделию.

2. Условия поставки Товара

2.1. Базисные условия поставки – самовывоз из Тулы. Возможна отправка из Тулы Изготовителем по отдельной договоренности.

2.2. Изготовитель обязан поставить оборудование в течение ________ календарных дней с момента зачисления предоплаты. Моментом поставки считается дата отгрузки оборудования, указанная в накладной.

2.3.Монтаж, шефмонтаж оговаривается отдельным договором.

2.4. Право собственности на оборудование, а также все связанные с ним риски переходят от Изготовителя к Заказчику с момента отгрузки.

3. Цена и общая стоимость Договора

3.1. Общая стоимость Договора определяется как стоимость изготовления оборудования и составляет ____________ ( ______________________________ ) рублей.

4.1. Форма оплаты: 60% - предоплата и 40% - до момента отправки оборудования из Тулы.

5. Условия приемки Товара

5.1. Приемка оборудования на соответствие ТУ осуществляется на предприятии Изготовителя или Заказчика по отдельной договоренности.

6. Форс-мажорные обстоятельства

6.1. Стороны освобождаются от ответственности за частичное или полное неисполнение договорных обязательств, в случае возникновения форс-мажорных обстоятельств после заключения договора.

6.2. К обстоятельствам непреодолимой силы относятся: стихийные бедствия, пожар, наводнение, землетрясение, военные конфликты, террористические акты, гражданские беспорядки, забастовки, а также решения и распоряжения правительственных и государственных органов, любые другие события и факты, находящиеся вне воли и сознания сторон, и если эти обстоятельства повлияли на исполнение настоящего Договора. В этом случае срок исполнения обязательств по договору отодвигается соразмерно времени, в течение которого действовали форс-мажорные обстоятельства.

6.3. Сторона, для которой создалась невозможность выполнения обязательств, вследствие возникновения форс-мажорных обстоятельств, обязана известить другую сторону об этом в письменном виде в десятидневный срок по факсу, телеграммой или по Интернет о наступлении, характере, прекращении неблагоприятных обстоятельств, о наступивших и возможных последствиях.

6.4. В случае действия форс-мажорных обстоятельств более 90 дней, каждая из сторон вправе расторгнуть договор в одностороннем порядке без возмещения контрагенту возникших убытков.

7. Урегулирование разногласий

7.1. Взаимоотношения Сторон, не урегулированные настоящим Договором, регулируются действующим Законодательством России. Спорные вопросы по Договору рассматриваются в судебном порядке.

8. Дополнительные условия

8.1. Все изменения и дополнения к настоящему договору действительны лишь при условии оформления их в письменном виде и подписания полномочными представителями сторон.

8.2. Стороны признают действительность текстов и печатей, отправленных и полученных факсимильной связью с последующим подтверждением их оригиналами в течение 20 (двадцати) календарных дней.

8.3. Настоящий договор вступает в силу лишь в случае принятия противоположной стороной условий договора, которые являются существенными.

8.4. Существенными считаются все условия договора, относящиеся к правам и обязанностям Сторон, а также сроки исполнения этих обязательств.

8.5. Датой договора является дата составления договора, указанная в нем.

8.6. В случае, если по вине или желанию Покупателя базисные условия поставки, указанные в настоящем договоре изменились, то все расходы, связанные с этими изменениями, относятся за счет Заказчика, который производит их оплату согласно выставленным счетам.

8.7. Соблюдение авторских прав сторон на передаваемую продукцию осуществляется в соответствии с Патентным законом Российской Федерации.

8.8. Договор составлен в двух экземплярах, из которых один находится у Заказчика, второй – у Исполнителя.

8.9. Приложение А «Техническое задание» является неотъемлемой частью настоящего Договора.

9. Порядок расторжения и срок действия Договора

9.1. Досрочно настоящий Договор может быть расторгнут по взаимному согласию Сторон, либо в установленном законом порядке.

9.2. Настоящий Договор вступает в силу с момента его подписания.

10. Адреса и реквизиты сторон

Исполнитель:

ЗАО «ЛАУКАР»,

Россия, 300041, г.Тула, Красноармейский проспект, д.7, оф.503Б

Закрытое акционерное общество «ЛАУКАР»

ИНН 7104026782, КПП 710601001,

Расч.счёт 40702810900000000809, банк: Ф-л ГПБ (ОАО) в г.Тула г.Тула

БИК 047003716, ИНН 7736011540, корр.счёт №30101810700000000716

в РКЦ ГУ ЦБ РФ по Тульской обл.

Нет, указанные в вопросе расходы нельзя признать как расходы на научно-исследовательские, опытно-конструкторские и технологические работы (п. 1 ст. 262 НК РФ).

Нет, разработанный дизайн упаковки нельзя отнести к нематериальным активам. Так как не выполняется обязательное условие, о том, что организация должна обладать исключительным правом на объект (пункт 3 ПБУ 14/2007).

Безопаснее расходы на разработку дизайна упаковки отнести к расходам будущих периодов.

В бухгалтерском учете такие расходы сначала отражаются на счете 97 «Расходы будущих периодов»:

Дебет 97 Кредит 60 (76. )

– учтены затраты в составе расходов будущих периодов.

А потом постепенно включаются в состав затрат на производство:

Дебет 20 (25, 26) Кредит 97

– учтены в составе прямых (косвенных) расходов затраты, отраженные в составе расходов будущих периодов.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация: Как учесть при налогообложении расходы на НИОКР

Расходы организации, связанные с созданием новой или усовершенствованием производимой продукции (товаров, работ, услуг), созданием новых или усовершенствованием применяемых технологий, методов организации производства и управления, относятся к расходам на НИОКР (п. 1 ст. 262 НК РФ).*

Если организация ведет НИОКР, нужно организовать учет расходов по видам работ (договорам) и по статьям расходов (если НИОКР выполняются собственными силами) (п. 2 ст. 332.1 НК РФ).

налоговой службы РФ I ранга

2. Рекомендация: Что относится к нематериальным активам

Условия для отнесения к НМА

Объект интеллектуальной собственности можно учесть в составе нематериальных активов при одновременном выполнении следующих условий:

организация является обладателем исключительных прав на объект. При этом существование самого объекта и исключительные права на него должны быть подтверждены документально;

организация имеет право на получение экономических выгод от использования объекта;

срок использования объекта превышает 12 месяцев, и организация не предполагает его дальнейшую перепродажу, по крайней мере, в течение 12 месяцев;

первоначальная (фактическая) стоимость может быть достоверно определена.

Об этом сказано в пункте 3 ПБУ 14/2007.*

Более подробно условия признания объектов интеллектуальной собственности в качестве нематериальных активов представлены в таблице.

Если условия о признании объекта интеллектуальной собственности в качестве нематериального актива не выполняются (например, если организация не получила патент на изобретение или срок полезного использования объекта менее 12 месяцев), то его стоимость можно учесть в составе:

расходов на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР);

расходов будущих периодов;

текущих расходов.

налоговой службы РФ I ранга

3. Рекомендация: Как учитывать затраты на производство продукции (работ, услуг)

Расходы будущих периодов

Даже при стабильных объемах производства в разных отчетных периодах фактические суммы расходов могут существенно различаться. Например, это возможно, если:

деятельность организации носит сезонный характер;

неравномерно составлен график отпусков сотрудников;

отсутствует график планово-предупредительных ремонтов оборудования и т. п.

Для отдельных расходов, которые обуславливают получение доходов в течение нескольких отчетных периодов, есть правило – они распределяются между отчетными периодами при отражении в Отчете о финансовых результатах. Такая же норма действует в случае, когда связь между доходами и расходами не может быть определена четко. Об этом сказано в пункте 19 ПБУ 10/99.

В бухучете такие расходы сначала отражаются на счете 97 «Расходы будущих периодов»:

Дебет 97 Кредит 60 (76. )

– учтены затраты в составе расходов будущих периодов.

А потом постепенно включаются в состав затрат на производство:

Дебет 20 (25, 26) Кредит 97

– учтены в составе прямых (косвенных) расходов затраты, отраженные в составе расходов будущих периодов.*

Порядок и сроки переноса расходов будущих периодов на себестоимость продукции (работ, услуг) организация определяет самостоятельно. Например, такие расходы можно списывать:

равномерно в течение периода, утвержденного приказом руководителя организации;

пропорционально доходам, полученным от реализации, и другими способами.

Установленный порядок списания расходов будущих периодов закрепите в учетной политике для целей бухучета (п. 4, 8 ПБУ 1/2008).

налоговой службы РФ I ранга

4. Статья: НИОКР: учет расходов

Главное отличие научно-исследовательских и опытно-конструкторских работ (НИОКР) от сопутствующих видов деятельности – это наличие в разработках элемента новизны. При этом речь идет именно о создании (разработке) нового вида технологий, продукции, услуг и т. д. Поэтому, скажем, внедрение в производство новых технологий к НИОКР не относится.*

налоговой службы РФ I ранга

ЖУРНАЛ «УЧЕТ В ПРОИЗВОДСТВЕ» № 7, ИЮЛЬ 2010

5. Статья: Признаем расходы на НИОКР

* Письмо Минфина России от 28 мая 2012 г. № 03-03-06/1/282.

Какие расходы относятся к НИОКР

НИОКР – это мероприятия, которые включают в себя как научные исследования, так и производство опытных образцов продукции. Такие работы проводятся до запуска в серийное производство нового продукта или системы и включают в себя:

научно-исследовательские работы (работы поискового, теоретического и экспериментального характера, проводимые с целью определения возможности создания нового продукта или новой техники в определенные сроки);

опытно-конструкторские и технологические работы (комплекс работ по подготовке документации на опытный образец, по его изготовлению и испытаниям).

Если для проведения НИОКР хозяйство заключает договор со сторонней организацией, то вступают в силу правовые основы главы 38 Гражданского кодекса РФ.*

После завершения работ исполнитель передает конструкторскую документацию по разработке опытного образца продукции или новой технологии.

При наличии возможностей предприятие может собственными силами разрабатывать новый образец продукции или технологическую схему его производства.

ЖУРНАЛ «УЧЕТ В СЕЛЬСКОМ ХОЗЯЙСТВЕ» № 7, ИЮЛЬ 2012

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Ксения Панкрушина » 13 авг 2007, 08:44

Здравствуйте все!

В моем понимании ДА, опытный образец (макет) можно считать продукцией как результат выполнения договора на ОКР (т.е. когда Заказчику передаем документацию на него и его сам), и к нему необходимо применение п.8.3 "управление несоответствующей продукцией" ГОСТ Р ИСО 9001.

Наш консультант почему-то считает, что это НЕ продукция (видимо, в его понимании это какой-то промежуточный вариант, который нигде использоваться не будет и поставлен [по данному договору] не будет).

А вы как думаете?

Евгений Афанасьев » 13 авг 2007, 10:56

Если результат деятельтельности, конечный продукт является опытным образцом. А так же является конечным продуктом который Вы передаете потребителю, то совершенно верно будет его считать конечным продуктом. И я по крайне мере не вижу причин почему процедура управления несоответствующей продукции не может к нему применима. Не вижу абсолютно никаких противоречий.

Мартьянова Татьяна » 13 авг 2007, 15:19

Госппода!

А вот вам определение по ГОСТ 16504-81:

ОПЫТНЫЙ ОБРАЗЕЦ ИЗДЕЛИЯ - образец изделия, изготовленный по вновь разработанной рабочей документации для проверки путем испытаний соответствия его заданным техническим требованиям с целью принятия решения о возможности постановки на производство и (или) использования по назначению.

Ксения Панкрушина » 13 авг 2007, 15:37

Мартьянова Татьяна писал(а): Госппода!

А вот вам определение по ГОСТ 16504-81:

ОПЫТНЫЙ ОБРАЗЕЦ ИЗДЕЛИЯ - образец изделия, изготовленный по вновь разработанной рабочей документации для проверки путем испытаний соответствия его заданным техническим требованиям с целью принятия решения о возможности постановки на производство и (или) использования по назначению.

Спасибо за определение.

Речь идет о том, можно ли считать опытный образец изделия ПРОДУКЦИЕЙ в рамках построения СМК в соответствии с ГОСТ Р ИСО 9001, наличии деятельности по разработке (ОКРы) и возможности передачи опытного образца заказчику в качестве результата исполнения договора на выполнение ОКР.

Дмитрий Самойлов » 13 авг 2007, 16:09

Ксения Куликова писал(а): Спасибо за определение.

Речь идет о том, можно ли считать опытный образец изделия ПРОДУКЦИЕЙ в рамках построения СМК в соответствии с ГОСТ Р ИСО 9001, наличии деятельности по разработке (ОКРы) и возможности передачи опытного образца заказчику в качестве результата исполнения договора на выполнение ОКР.

Если разработка опытного образца - предмет договора с заказчиком, то, конечно, опытный образец является вашей продукцией. У вас же есть какие-то документы, в соответствии с которыми вы данный образец разрабатываете. Техническое задание, и т.п. Если в процессе изготовления опытного образца будут нарушена документация, вы получите несоответствующую продукцию, которая будет поставлена заказчику. По-моему тут всё прозрачно.

Александр Игнатьевич » 14 авг 2007, 18:53

Тяжелый случай с консультантом. Он просто СРПП читал в полном объеме, я уж не говорю о СРПП ВТ? А как же опытные заводы (в советское время)- у которых основная функция была - изготовление ОПЫТНЫХ ОБРАЗЦОВ и ПОДГОТОВКА технологической документации и отработка конструкторской документации для ПЕРЕДАЧИ серийным изготовителям?

А само СРПП как раскрывается - РАЗРАБОТКА (в широком смысле - включая проектирование и разработку) и ПОСТАНОВКА ПРОДУКЦИИ на производство. А литеры кто тогда придумал? Сразу вот так - к А и Б? А что указано на титульном листе ТУ (ГОСТ 2.114-95)?

КонсАлтер, видно, кроме стандартов ИСО БОЛЕЕ НИЧЕГО и НЕ ЧИТАЛ (а если читал - то плохо) в своей нелегкой жизни носителя "светлого и вечного". не обремененной многотрудными ЗНАНИЯМИ и подкрепленными ОПЫТОМ и НАВЫКАМИ - это в части КОМПЕТЕНТНОСТИ. Видно, что все свелось у него к КОМПЕТЕНЦИИ НОСИТЕЛЯ - им же и понимаемой. Хорошо хоть он - не аудитор ОС.

Пусть читает материалы на ветке - НОВЫЕ МАТЕРИАЛЫ НА САЙТЕ - найдет необходимое.

Александр Игнатьевич » 14 авг 2007, 21:28

По гражданскому кодексу (часть 2, глава 38, ст.769 п.1)

"Договоры на выполнение научно-исследовательских работ, опытно-конструкторских и технологических работ.

1. По договору на выполнение научно-исследовательских работ исполнитель обязуется провести обусловленные техническим заданием заказчика научные исследования, а по договору на выполнение опытно-конструкторских и технологических работ - разработать образец нового изделия, конструкторскую документацию на него или новую технологию, а заказчик обязуется принять работу и оплатить ее."

Ксения Панкрушина » 15 авг 2007, 07:46

Александр Игнатьевич писал(а): Тяжелый случай с консультантом. Он просто СРПП читал в полном объеме, я уж не говорю о СРПП ВТ? А как же опытные заводы (в советское время)- у которых основная функция была - изготовление ОПЫТНЫХ ОБРАЗЦОВ и ПОДГОТОВКА технологической документации и отработка конструкторской документации для ПЕРЕДАЧИ серийным изготовителям?

А само СРПП как раскрывается - РАЗРАБОТКА (в широком смысле - включая проектирование и разработку) и ПОСТАНОВКА ПРОДУКЦИИ на производство. А литеры кто тогда придумал? Сразу вот так - к А и Б? А что указано на титульном листе ТУ (ГОСТ 2.114-95)?

КонсАлтер, видно, кроме стандартов ИСО БОЛЕЕ НИЧЕГО и НЕ ЧИТАЛ (а если читал - то плохо) в своей нелегкой жизни носителя "светлого и вечного". не обремененной многотрудными ЗНАНИЯМИ и подкрепленными ОПЫТОМ и НАВЫКАМИ - это в части КОМПЕТЕНТНОСТИ. Видно, что все свелось у него к КОМПЕТЕНЦИИ НОСИТЕЛЯ - им же и понимаемой. Хорошо хоть он - не аудитор ОС.

Пусть читает материалы на ветке - НОВЫЕ МАТЕРИАЛЫ НА САЙТЕ - найдет необходимое.

Да нет, консультант-то как раз из жизни, практик (по СМК - это только последние годы работает), просто с серийного завода, что как-то очень и чувствуется (в части организации серийного производства и отработки технологии - я имею в виду то, что касается в данной области СМК, - у меня вопросов нет, все строго и понятно, за исключением того, что иногда бОльшие человеческие ресурсы требуются, чем мы можем себе при своей численности позволить). Все перечисленное он читал (и на всем заводе применяет в требуемой части), только почему-то забывает, что мы все-таки в основном разработками занимаемся, "серия" - это гораздо меньший объем как по времени, так и по деньгам.

Я для себя хотела убедиться, что сама-то все поняла правильно. Будем работать.

Ксения Панкрушина » 15 авг 2007, 07:55

Александр Игнатьевич писал(а): По гражданскому кодексу (часть 2, глава 38, ст.769 п.1)

"Договоры на выполнение научно-исследовательских работ, опытно-конструкторских и технологических работ.

1. По договору на выполнение научно-исследовательских работ исполнитель обязуется провести обусловленные техническим заданием заказчика научные исследования, а по договору на выполнение опытно-конструкторских и технологических работ - разработать образец нового изделия, конструкторскую документацию на него или новую технологию, а заказчик обязуется принять работу и оплатить ее."

Очень хорошая подсказка, а то я как-то все по словарям, да по словарям (словарных статей накопала на несколько страниц, подтверждающих свое понимание ) - обязательно воспользуюсь при следующем разговоре.

Вот опять к чему пришли - БЕЗ КОНКРЕТНОГО ОПЫТА НИКУДА, равно как и без специализации (это я все вспоминаю ту девушку, которая в разделе "Работа" в консалтинг рвалась , без опыта работы, да еще и без образования, как оказалось )

Ксения Куликова писал(а): Здравствуйте все!

В моем понимании ДА, опытный образец (макет) можно считать продукцией как результат выполнения договора на ОКР (т.е. когда Заказчику передаем документацию на него и его сам), и к нему необходимо применение п.8.3 "управление несоответствующей продукцией" ГОСТ Р ИСО 9001.

Наш консультант почему-то считает, что это НЕ продукция (видимо, в его понимании это какой-то промежуточный вариант, который нигде использоваться не будет и поставлен [по данному договору] не будет).

А вы как думаете?

Я думаю, что опытный образец сам по себе не может быть продукцией.

Но продукция может включать в свой состав опытный образец.

Павел Новиков » 15 авг 2007, 17:38

Если это результат работы, поставляемой Заказчику, то да продукция.

А если в компании. у которой полный жизненный цикл - то нет.

Другое дело, что упралвение несоответвующей продукцией здесь будет другое, не такое как для серийного производства.

Т.е. вся эта "канитель" с изоляторами брака, идентифкацией и прослеживаемостью - смысла. похоже, не имеет.

Так же и принятие решения. допустим, о переводе в другую категорию - тоже вопрос.

Евгений Афанасьев » 15 авг 2007, 18:07

Павел Новиков писал(а): Т.е. вся эта "канитель" с изоляторами брака, идентифкацией и прослеживаемостью - смысла. похоже, не имеет.

А как же тогда, мы обеспечим несанкционированное использование несоответствующей продукции?

Александр Игнатьевич » 15 авг 2007, 21:24

Ну тогда необходимо дать определения терминам:

продукция, образец, объект (технический объект), изделие, тип производства, система, комплекс, устройство, узел, комплект и др.

Для обозначения любого образца создаваемой или применяемой техники, как правило, используется термин "изделие".

Обычно под ИЗДЕЛИЕМ понимают предмет или набор предметов производства, подлежащих изготовлению на производстве. Использование термина ИЗДЕЛИЕ как бы подчеркивает, что образец или техническое средство, о котором идет речь, рассматривается как предмет или продукт производства. В этом аспекте изделия подразделяют на неспецифицированные (не имеющие составных частей) - детали, и специфицированные (состоящие из двух и более составных частей) - сборочные единицы. Составные части сборочной единицы подлежат соединению между собой (собираются) на предприятии-изготовителе.

ИЗДЕЛИЕ - единица промышленной продукции, количество которой может исчисляться в штуках или экземплярах. В Единой системе конструкторской документации изделием называется любой предмет или набор предметов производства, подлежащих изгогтовлению на предприятии.

ПРОДУКЦИЯ - материализованный результат процесса трудовой деятельности, обладающий полезными свойствами, полученный в определенном месте за определенный интервал времени и предназначенный для использования в целях удовлетворения потребностей как общественного, так и личного характера.

ОПЫТНОЕ ПРОИЗВОДСТВО - производство образцов, партий или серий изделий для проведения исследовательских работ или разработки конструкторских и технологической документации для установившегося производства.

ОПЫТНЫЙ ОБРАЗЕЦ - это ИЗДЕЛИЕ как объект экспериментирования.

Кроме того, есть и ОК 029-2001 Виды экономической деятельности

=В классе 73 описания группировок приведены в соответствии с Федеральным законом "О науке и государственной научно - технической политике" от 23 августа 1996 г. N 127-ФЗ, где также определено, что научный и (или) научно - технический результат - продукт научной и (или) научно - технической деятельности, содержащий новые знания или решения и зафиксированный на любом информационном носителе, а научная и (или) научно - техническая продукция - научный и (или) научно - технический результат, в том числе результат интеллектуальной деятельности, предназначенный для реализации.

Научно - техническая деятельность, определенная Федеральным законом "О науке и государственной научно - технической политике" от 23 августа 1996 г. N 127-ФЗ, как деятельность, направленная на получение, применение новых знаний для решения технологических, инженерных, экономических, социальных, гуманитарных и иных проблем, обеспечения функционирования науки, техники и производства как единой системы, относится в ОКВЭД к классам 73 и 74.= Это в части определения продукции, стадий и этапов жизненного цикла

ОПЫТНЫЙ ОБРАЗЕЦ ИЗДЕЛИЯ - образец изделия, изготовленный по вновь разработанной рабочей документации для проверки путем испытаний соответствия его заданным техническим требованиям с целью принятия решения о постановке на производство или использования по назначению.

Горемыкин Андрей » 22 окт 2007, 10:59

Ксения, а чем все закончилось?

Ксения Панкрушина » 22 окт 2007, 12:59

Горемыкин Андрей писал(а): Ксения, а чем все закончилось?

А консультант сказал, что это Я ничего не понимаю. А он хотел про опытные образцы включить совсем в другой стандарт, что опытный образец - это "опытный образец", а не "продукция". А наш главный инженер (мой непосредственный руководитель) с ним согласился (но, если честно, не столь важно, что бы сказал консультант, важно, что он высказался в противоположном МНЕ ключе. ).

И еще, если честно, я осталась при своем скромном мнении, в моем понимании это все-таки продукция, хотя в управлении при появлении несоответствий, видимо, она отличаться от "серийки" будет. У меня наивный скромный глупенький вопрос остался нерешенным: ЧТО же мы сдаем заказчику? груду металла и КИ что ли? Или наглядное подтверждение того, что по ЭТОЙ документации ПРОДУКЦИЮ можно выпустить?

Попробуем так поработать, может покатит. Хотя я, конечно, за то, чтобы терминология была четкая, чтобы не путаться. Может это просто два каких-то разных подхода к одному и тому же вопросу получились, у меня и у консультанта. Но, ИМХО, принцип "сам дурак" - не лучший в ведении дел (см. мое первое предложение поста).

вопрос, явялется ли "опытный образец" продукцией СМК или точнее, что есть "продукция СМК" вашей организации возможно имеет именно правильное решение -- решение. к кторому склонилось ваше руководство. т.е возможно прав и ваш консультант.

помимо стандарта, здравого смысла, инженерной практики есть еще конкретная отраслевая практика и/или практика работы в конкретном рынке.

здесь очень важную роль играет четкая идентификация области применения СМК, ее продукции.

приведу пример.

отраслевая организация осуществляет проектирование обустройства месторождений и траспортировку углеводородного сырья. продукция отрасли -- нефть и газ. в результате продукция организации -- сервисные услуги. по проектированию. причем раздел 7.3 стандарта исключен, а проектирование -- как реализация п.7.5 стандарта.

Ксения Панкрушина » 22 окт 2007, 14:09

Александр Воробьёв писал(а): Ксения

вопрос, явялется ли "опытный образец" продукцией СМК или точнее, что есть "продукция СМК" вашей организации возможно имеет именно правильное решение -- решение. к кторому склонилось ваше руководство. т.е возможно прав и ваш консультант.

Александр, я не отрицаю, что, возможно, прав.

Когда "кусками" выдают информацию, а потом объясняют/настаивают без аргументации (да когда для моего руководителя это лишний повод убедиться в моем служебном несоответствии), как минимум, приятного мало, даже совсем нет.

Сейчас я просто жду "остальные куски" информации, чтобы сложить общую картину СМК, которую нам предлагают. (кому эту "общую картину" из руководства объясняли я так и не поняла, до рядовых "пользователей", вроде меня, она не дошла). Прошу прощения за эмоции, но везде есть еще и человеческий фактор. просто за СМК "заплачено" уже 4-е раза, и как раз это мое руководство не сделало ничего для того, чтобы хоть что-то привести в действие. жалуется-то на меня, а у меня полномочий для решения ряда вопросов просто нет. это не рядовая ситуация, это конкретный человек.

Александр Игнатьевич » 25 ноя 2007, 09:28

1.1 ИЗДЕЛИЕ

Единица промышленной продукции, количество которой может исчисляться в штуках (экземплярах).

Примечание - К изделиям допускается относить завершенные и незавершенные предметы производства, в том числе заготовки (ГОСТ 15895–77).

1.39 ОПЫТНЫЙ ОБРАЗЕЦ ИЗДЕЛИЯ Образец изделия, изготовленный по вновь разработанной рабочей документации для проверки путем испытаний соответствия его заданным техническим требованиям с целью принятия решения о возможности постановки на производство и (или) использования по назначению

(ГОСТ 16504 – 81).

Но лучше смотреть по Р50-605-80-93. Рекомендации. СРПП. Термины и определения.

Там и о НХП (народнохозяйственной продукции), и о ВТ (военной технике).

Можно и Надежность и эффективность в технике: Справочник: В 10т. Ред совет: В.С. Авдуевский (пред.) и др. - М. Машиностроение. 1986-1989.

Все три источника "бьются".

Александр Игнатьевич » 25 ноя 2007, 10:02

Ксения, статьи - это хорошо - для понимания вопроса. Но в спрах - лучше обращаться к официальным документам.

Еще раз - ОК-029-2001 Виды экономической деятельности.

=При использовании ОКВЭД для классификации деятельности, выполняемой за вознаграждение или на договорной основе, следует рассматривать эту деятельность как деятельность хозяйствующих субъектов, производящих ту же продукцию или оказывающих услуги за собственный счет. При этом выделяются два основных типа деятельности хозяйствующих субъектов, осуществляемой за вознаграждение или на договорной основе:

- выполнение работ по документации заказчика, когда подрядчик представляет субподрядчику всю техническую документацию, необходимую для производства заказанной продукции. Например, в металлургическом производстве (ковка, резка, штамповка, литье);

- выполнение работ по заказу, когда субподрядчик подвергает определенной обработке объект, поставляемый подрядчиком. К таким объектам может относиться сырье, детали машин, подвергнутые механической обработке и т.д. Выполняемая по заказу работа может заключаться в обработке металлов, подготовке фруктов для консервирования и т.д.

Деятельность хозяйствующих субъектов по продаже от своего имени продукции, произведенной по их заказу на других предприятиях, классифицируется в разделе G (оптовая и розничная торговля). Когда хозяйствующие субъекты играют существенную роль в проектировании и разработке продукции (обеспечивают исполнителя технической, технологической, конструкторской документацией, необходимой для производства; передают исполнителю "ноу - хау", патенты и т.п. то есть фактически стимулируют производство принципиально новой для него продукции), принимают на себя риск, связанный с производством (являются собственниками сырья и материалов, из которых производится продукция; передают исполнителю в аренду или в лизинг на время выполнения заказа необходимое оборудование, технологические приспособления и т.д.), и объем производства данной продукции в течение года составляет не менее 50% продукции этого вида на предприятии в целом, их деятельность классифицируется так, как если бы эта продукция производилась хозяйствующим субъектом самостоятельно.=

Если вам заказали проектирование и разработку опытного образеца (без постановки продукции на производство) - то это и есть продукция. Читаем СРПП. Лучше СРПП ВТ.

Второй вариант - ОКР. Основанием для перехода, например, от технического проекта к рабочему является решение заказчика о приемке работ по техпроекту. Поэтому конструкторская документация на изделие по техпроекту и будет являться продукцией предприятия-разработчика. То есть изделие уже есть - но оно пока "на бумаге".