Рейтинг: 4.0/5.0 (1852 проголосовавших)

Рейтинг: 4.0/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

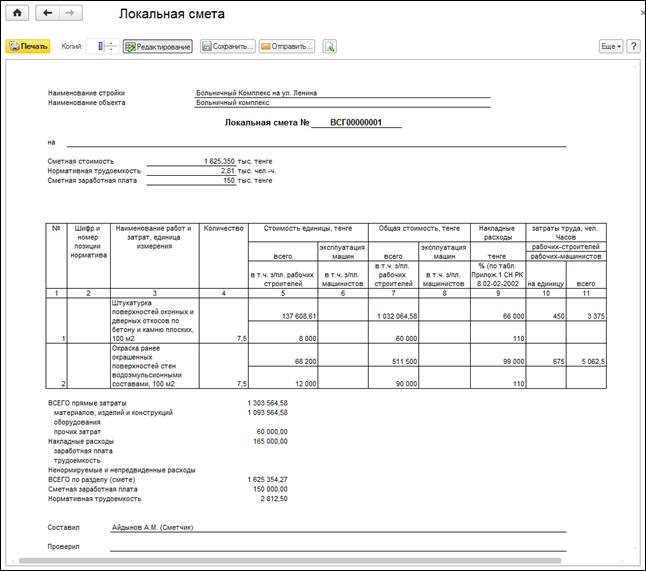

Унифицированные печатные формы для документа «Реализация товаров и услуг»

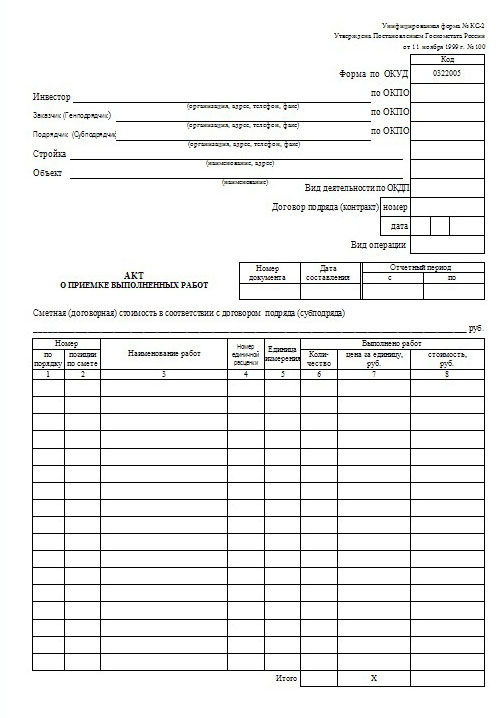

Акт о приемке выполненных работ (форма N КС-2) применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика).

Справка о стоимости выполненных работ и затрат (форма N КС-3) применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр – для подрядчика, второй — для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

KS2 (17.6 KiB, 121 downloads)

KS3 (14.8 KiB, 97 downloads)

Оставьте ответ Отменить ответ РубрикиФиксированная стоимость! Гарантия сроков.

Свежие записи Архивы

Об утверждении типовой межведомственной формы первичной учетной документации "Справка о стоимости выполненных работ и затрат" (форма N КС-3) и указаний по ее применению и. (утратило силу на основании постановления Госкомстата России от 30.10.97 N 71а)

Постановление Госкомстата России

Документ опубликован не был

Дата начала действия:

Об утверждении типовой межведомственной формы первичной учетной документации "Справка о стоимости выполненных работ и затрат" (форма N КС-3) и указаний по ее применению и заполнению"

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО СТАТИСТИКЕ

от 2 апреля 1993 года N 37

Об утверждении типовой межведомственной формы

первичной учетной документации "Справка о стоимости

выполненных работ и затрат" (форма N КС-3) и

указаний по ее применению и заполнению"

____________________________________________________________________

Утратило силу на основании

постановления Госкомстата России от 30 октября 1997 года N 71а *1 )

____________________________________________________________________

Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить прилагаемую типовую межведомственную форму первичной учетной документации N КС-3 "Справка о стоимости выполненных работ и затрат", указания по ее применению и заполнению и ввести их в действие с 1 мая 1993 года.

2. Указанная в п.1 настоящего постановления форма первичной учетной документации применяется без изменения в объединениях, на предприятиях и в организациях всех видов экономической деятельности независимо от организационно-правовой формы и формы собственности.

3. С введением указанной формы отменить действие на территории Российской Федерации формы первичной учетной документации N 3 и указаний по ее заполнению, утвержденных постановлением Госкомстата СССР от 23.11.89 N 215 .

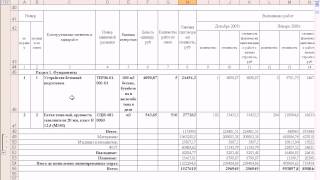

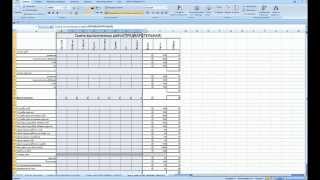

Форма N КС-3 "Справка о стоимости выполненных работ и затрат"Типовая межведомственная форма N КС-3

Утверждена постановлением Госкомстата РФ

от 02.04.93 N 37

Справка

о стоимости выполненных работ и затрат

за январь ___________________ 199 __ г.

|-------|

| Код |

|-------|

Заказчик (застройщик, генподрядчик) _____________________|_______|

Подрядчик (субподрядчик) ________________________________|_______|

Договор от " " _____________ 199 г. __________________|_______|

Наименование строительства и его адрес __________________| |

_________________________________________________________| |

_________________________________________________________| |

|-------|

М.П. Подрядчик (субподрядчик) _________ _________ ________________

должность подпись И.,О. фамилия

М.П. Заказчик (застройщик, _________ _________ ________________

генподрядчик) должность подпись И.,О. фамилия

Печатать с оборотом без заголовочной части. Текст, "М.П.",

подписи печатать на обороте

1. Справка по форме N КС-3 применяется для расчетов с заказчиком за выполненные работы.

Заполняется в двух экземплярах. Первый экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика). Третий экземпляр в адрес финансирующего банка представляется только по требованию этого банка.

2. Справка по форме N КС-3 составляется ежемесячно специалистом организации, выполнявшей в отчетном периоде строительство и монтажные работы, работы по капитальному ремонту зданий и сооружений, "другие подрядные работы", и представляется генподрядчиком заказчику (застройщику), субподрядчиком генподрядчиком.

3. Стоимость работ и затрат в Справке отражается в фактических ценах текущего года, по которым осуществляются расчеты заказчика с подрядчиком, независимо от того, составлена смета в сметных, текущих или прогнозных ценах.

4. В графе 4 стоимость работ и затрат показывают нарастающим итогом с начала года, а в графе 5 выделяют данные за отчетный месяц.

5. Данные в Справке приводят сначала в целом по стройке, затем по свободным строкам выделяют данные по каждому входящему в ее состав объекту (пусковому комплексу).

По каждому виду оборудования, к монтажу которого приступили в отчетном месяце, в графе 2 указывают наименование и марку оборудования, а в графах 4 и 5 - данные о выполненных монтажных работах.

В тех случаях, когда стоимость строительства определена в сметных ценах, дополнительные затраты, связанные с производством работ и входящие в стоимость этих работ (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работ и др.), включают в данные строки 01 и по требованию заказчика выделяют по одной из свободных строк после строки 01.

По строке 06 отражают затраты, не включаемые в стоимость работ, например, средства, затраченные на перебазирование строительно-монтажных организаций с одной стройки на другую.

После строки 06 в Справке может быть показана сумма налога на добавленную стоимость.

6. Если подрядная организация наряду со строительной деятельностью производит продукцию, выполняет работы и услуги, относящиеся к другим видам деятельности, то на них Справка по форме N КС-3 не составляется. По таким видам продукции, работ и услуг ведется первичный учет по формам, установленным для соответствующих отраслей.

Текст документа сверен по:

рассылка

УНИФИЦИРОВАННЫЕ ФОРМЫ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ РАБОТ В КАПИТАЛЬНОМ СТРОИТЕЛЬСТВЕ И РЕМОНТНО - СТРОИТЕЛЬНЫХ РАБОТ. Актуально в 2016 году

СПРАВКА О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ И ЗАТРАТ (форма N КС-3)Применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Справка по форме N КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

В стоимость выполненных работ и затрат включается стоимость строительно - монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4, 5, 6 - данные о выполненных монтажных работах.

По строке "Итого" отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС.

По строке "Всего" указывается стоимость выполненных работ и затрат с учетом НДС.

Главная » Документы » Форма КС-3. Справка о стоимости выполненных работ и затрат

Справка формы КС-3 — это документ, подробно отражающий в себе объем выполненной работы (за отчетный период) и количество средств, затраченных на нее. Данная справка применяется для расчетов между заказчиком и подрядчиком, а также для ведения бухгалтерского учета. Обычно форма КС-3 заполняется в двух экземплярах: один для заказчика, второй для подрядчика. В некоторых случаях составляют дополнительные экземпляры, если этого требует финансирующая сторона, инвестор или банк.

Справка формы КС-3 — это документ, подробно отражающий в себе объем выполненной работы (за отчетный период) и количество средств, затраченных на нее. Данная справка применяется для расчетов между заказчиком и подрядчиком, а также для ведения бухгалтерского учета. Обычно форма КС-3 заполняется в двух экземплярах: один для заказчика, второй для подрядчика. В некоторых случаях составляют дополнительные экземпляры, если этого требует финансирующая сторона, инвестор или банк.

В справке «О стоимости выполненных работ и затрат» учитывается стоимость на строительно-монтажные работы, предусмотренные сметой, а также иные затраты, которые не были включены в расценки на строительные и монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов и т.д).

Заполнение КС-3Справка формы КС-3 состоит из двух частей: первая — титульная (заполняется точно так же, как и в КС-2 ), вторая — таблица (её заполнение рассмотрим ниже).

Далее внизу таблицы в строках нужно прописать следующее:

После всех заполнений в таблице, если обе стороны (заказчик и подрядчик) не имеют друг к другу претензий, ставятся печати и подписи.

Поделиться в социальных сетях:

Бизнес на поздравлениях Как можно зарабатывать от 3500 в день на поздравлениях

Бизнес на поздравлениях Как можно зарабатывать от 3500 в день на поздравлениях

Реальный кейс — 1000 звонков с досок. Кейс. Как получить 1000 звонков с доски объявлений

Реальный кейс — 1000 звонков с досок. Кейс. Как получить 1000 звонков с доски объявлений

Как можно хорошо зарабатывать, если есть база e-mail? Бесплатное обучение только эти дни

Как можно хорошо зарабатывать, если есть база e-mail? Бесплатное обучение только эти дни

Быстро взять кредит Получите карточку и снимайте деньги, когда нужно

Быстро взять кредит Получите карточку и снимайте деньги, когда нужно

iPhone 6 за 8900 Качественная реплика яблочного телефона

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Справка о стоимости выполненных работ и затрат (Унифицированная форма N КС-3) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Справка о стоимости выполненных работ и затрат (Унифицированная форма N КС-3)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Справка о стоимости выполненных работ и затрат (Унифицированная форма N КС-3)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Учет и отчетность

Учет и отчетность

Разъяснено, какие формы первичных учетных документов являются обязательными к применению.

Финансисты сообщают: после вступления в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон 402-ФЗ ), обязательными к применению продолжают оставаться формы первичных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов. Эта позиция не встречает возражений — она соответствует статье 4 Закона № 402-ФЗ. В ней установлено, что законодательство РФ о бухгалтерском учете включает все федеральные законы и принятые в соответствии с ними нормативные правовые акты. Однако как применить эту норму к приказам Минстроя России — авторы комментируемого письма не разъяснили. Из содержания приказов не усматривается, на основании каких федеральных законов они приняты.

Названные приказы Минстроя адресованы высшим исполнительным органам государственной власти субъекта РФ, которые являются получателями субсидий из федерального бюджета, но никак не подрядчикам строительства.

Такие органы обязаны представлять в Минстрой справки по форме КС-3, удостоверяющие освоение бюджетных средств.

Приказами № 11/пр и № 298/пр подрядчики не руководствуются. Они действуют на основании контрактов, заключенных в соответствии с Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Согласно статье 34 (п. 11, п. 13) данного закона:

Минстрой России — федеральный орган исполнительной власти, осуществляющий функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере строительства.

При исполнении контрактов подрядчики будут оформлять документацию в соответствии с установленными в них требованиями, а вовсе не в соответствии с Приказами № 11/пр и № 298/пр. И если контракт обязывает подрядчика ежемесячно представлять справки КС-3, то это условие он обязан выполнить невзирая на всеобщую необязательность унифицированных форм. Аналогичные разъяснения мы обнаружим в письме Минфина России от 11.12.2014 № 02-06-05/64022. В нем сообщается: если условиями контрактов с государственными (муниципальными) учреждениями предусмотрено представление форм первичных документов установленной формы, то обязанность соблюдения такой формы является неотъемлемой частью контракта.

Назначение справки КС-3Обязанность по составлению справок по форме КС-3 может быть установлена любым договором подряда (п. 1 ст. 432 ГК РФ ).

Постановлением Госкомстата России, утвердившим форму КС-3, ее назначение раскрывается не в полной мере. В нем лишь сообщается, что она «применяется для расчетов с заказчиком за выполненные работы». Впрочем, такая формулировка не вполне корректна — правильнее говорить о расчетах между заказчиком и подрядчиком строительства (п. 2 ст. 861 ГК РФ ).

Справка КС-3 фиксирует стоимость работ с начала выполнения договора — нарастающим итогом, а также за последний отчетный период (как правило, это календарный месяц). Эта форма применяется по договорам длительного характера в целях их равномерного финансирования. Причем до завершения работ по договору в целом, то есть до передачи заказчику результата работ, оплата на основании таких справок является предварительной, то есть представляет собой авансы по договору.

Определение результата выполненных работ по договору подряда содержит пункт 1 статьи 721 Гражданского кодекса РФ. А именно: результат выполненной работы должен в момент передачи заказчику обладать свойствами, указанными в договоре или определенными обычно предъявляемыми требованиями, и в пределах разумного срока быть пригодным для установленного договором использования, а если такое использование договором не предусмотрено, для обычного использования результата работы такого рода. Справка КС-3 составляется на основании актов о приемке выполненных работ по форме КС-2, которые не удостоверяют результат, а лишь характеризуют исполнение сметы. При этом справка КС-3 позволяет оценить готовность работы — объем выполнения в процентах, поэтому их иногда именуют «процентовками».

Договор подряда может предусматривать выплату подрядчику аванса до начала работ. При дальнейшей оплате выполненных работ первоначальный аванс распределяется пропорционально выполнению. При этом такие суммы уменьшают текущие платежи, причитающиеся подрядчику на основании актов КС-2. Соответствующий порядок оплаты закрепляют в договоре (п. 1 ст. 746 ГК РФ ).

Форма КС-3, утвержденная Госкомстатом России, не предусматривает отражения суммы первоначально выданного аванса и суммы, уменьшающей текущее обязательство (за отчетный период) по оплате. Однако в справку можно включить дополнительные строки. На практике подрядчики так и поступают. Приведенный пример иллюстрирует по сути «двухуровневую» систему авансов. Первоначальный, неотработанный аванс выплачивается в твердой сумме. В дальнейшем этот аванс в соответствующей доле уменьшает обязательства по оплате выполненных работ на протяжении срока договора. Причем работы за каждый месяц подлежат оплате исходя из фактически выполненных объемов, заранее неизвестных.

Подрядчик признает обязательства заказчика по оплате выполненных работ лишь в случае применения ПБУ 2/2008. При этом выручку, определенную способом «по мере готовности», принято отражать по счету 46. Для отражения полученных от заказчика авансов разного характера можно использовать субсчета второго порядка к счету 62 «Расчеты с покупателями и заказчиками»: 62.2 — «Расчеты по авансам», в числе которых 62.2.Н — «Авансы неотработанные» и 62.2.В — «Авансы за выполненные работы».

Е.Ю. Диркова. для журнала «Нормативные акты для бухгалтера»

Помогайте вашему бизнесу развиваться

Если у Вас есть вопрос - задайте его здесь >> Читайте также по теме:

Унифицированная форма N КС-3, СПРАВКА О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ И ЗАТРАТ,

Справка

о стоимости выполненных работ и затрат

(форма N КС-3)

Применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Справка по форме N КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В графе 4 стоимость работ и затрат указываются нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указываются нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4, 5, 6 - данные о выполненных монтажных работах.

По строке "Итого" отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС.

По строке "Всего" указывается стоимость выполненных работ и затрат с учетом НДС.

Унифицированная форма № КС-3

Утверждена постановлением Госкомстата России

от 11 ноября 1999 г. № 100