Рейтинг: 4.9/5.0 (1846 проголосовавших)

Рейтинг: 4.9/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Страховой стаж – это периоды работы или другой деятельности, за которые работодатель уплачивал страховые взносы в Пенсионный фонд. Наличие стажа обязательно для назначения большинства пенсий.

Как начисляется страховой стаж, что в нём учитывается и как доказать периоды работы, если даже документы потерялись, читайте в этой статье.

Кому россияне платят страховые взносы, кто относится к категории обязательных плательщиков, а также с каких сумм и в какие сроки производится уплата взносов?

Как работа после выхода на пенсий повлияет на размер последней? Как часто может производиться перерасчет пенсии, а также существуют ли какие-то особые категории пенсионеров - узнайте прямо сейчас

Категории людей, получающие пенсию. Как рассчитать размер пенсионных выплат? Наконец, может ли социальная пенсия быть лучше трудовой?

Стаж для пенсииПо общему правилу для назначения пенсии в 55 лет женщинам и в 60 лет мужчинам, необходимо иметь хотя бы минимальный страховой стаж.

Минимальный страховой стаж в 2016 году: 7 лет.

Если стажа не хватает, то Пенсионный фонд откажет в назначении пенсии и право для назначения социальной пенсии наступит в 60 лет у женщин и в 65 лет у мужчин.

С каждым годом продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости, будет увеличиваться на один год, пока в 2024 году не достигнет 15 лет.

Год назначения пенсии

Необходимый стаж (лет)

Страховой стаж необходимо подтверждать, если в выписке из лицевого счета застрахованного лица, куда вносятся сведения работодателя при сдаче отчетности в Пенсионный фонд, периоды работы не отражены или отражены не полностью.

Это правило относится к назначению страховой пенсии по старости, страховой пенсии по инвалидности и страховой пенсии по случаю потери кормильца.

Разберём, как именно нужно подтверждать такие периоды работы.

Подтверждение стажаЧтобы оформить страховую пенсию по старости, необходимо проверить документы, которые нужны для подсчета страхового стажа. Вы вправе обратиться в Пенсионный фонд для проверки документов за год до назначения пенсии.

Главным документом, подтверждающим страховой стаж, является трудовая книжка.

Стаж по трудовой книжкеВсе записи в трудовой должны быть разборчивы, проставлены даты приёмов на работу, увольнений, номера и даты приказов, проставлены печати, на которых должно читаться наименование предприятия, где вы работали.

Если ваша фамилия менялась в период трудовой деятельности, то прежняя фамилия на титульном листе должна быть зачеркнута и записана новая фамилия. Внутри обложки трудовой книжки прописывается основание изменения фамилии (например, "Фамилия изменена на основании свидетельства о браке"), ниже проставляется подпись должностного лица и печать организации.

Если специалист Пенсионного фонда найдет какие-либо неточности в трудовой книжке, вам придётся запрашивать дополнительные справки о подтверждении периодов работы. Также это могут быть договоры, выписки из приказов, копии лицевых счетов и другие документы.

К сожалению, для проверки стажа на льготной работе трудовой книжки недостаточно. Пенсионный фонд в данном случае требует предоставления уточняющих справок, подтверждающих должность и период льготной деятельности.

Справка о стажеЕсли трудовая книжка утеряна или имеется период, о котором нет записи в трудовой, то вам необходимо предоставить справку о стаже от работодателя с указанием даты начала и окончания деятельности.

Трудового договора или гражданского договора может быть недостаточно. Необходимо знать точную дату увольнения, так как вас могли уволить раньше даты окончания работы, указанной в договоре.

Справку о стаже можно запросить в организациях, которые существуют на сегодняшний день. Если же организаций уже нет, то в архивах.

Если вы по каким-либо причинам не можете сами запросить у работодателя справку о периоде работы, то вам нужно написать заявление на имя начальника Пенсионного фонда о запросе справок специалистами ПФР.

Сотрудники Пенсионного фонда свяжутся с вашим работодателем и получат от него необходимые документы.

Примерная форма такого заявления ниже. Желательно указать наименование, точный адрес организации и период работы на предприятии.

Подтверждение стажа без трудовой книжки и справки о стажеЕсли работодатель выдаст справку о том, что документы о работе утрачены в связи со стихийным бедствием, восстановить их уже не возможно или архивное учреждение ответит на ваш запрос, что документы не найдены, то есть возможность установить такие периоды свидетельскими показаниями.

Для этого необходимо привести 2 или более свидетелей в Пенсионный фонд. По Вашему заявлению специалистами ПФР будет установлен период, который укажут одинаково все свидетели.

Если же записи в трудовую книжку внесены неверно и вы не согласны с запрошенной справкой архивного учреждения, для установления периодов работы можно обратиться с заявлением в суд, пригласив также 2 и более свидетелей.

Что входит в стаж помимо работыВ страховой стаж наравне с периодами работы включаются иные периоды, если перед ними или после них были периоды, когда работодатель уплачивал за работу страховые взносы.

Служба в армииСлужба в армии входит в стаж полностью, причем как срочная служба, так и военная служба по контракту.

По общим правилам период прохождения военной службы подтверждается:

Как показывает практика, если Вы служили, Пенсионный фонд требует представить справку военного комиссариата. Поэтому на этапе проверки документов необходимо запросить справку военкомата, в котором Вы были призваны.

Если Вы не служили, соответственно, никакого подтверждения не нужно.

Временная нетрудоспособностьВременная нетрудоспособность входит в страховой стаж только при условии, что вы получали в этот период пособие по обязательному социальному страхованию.

Этот факт нужно подтвердить документом работодателя или территориального органа Фонда социального страхования о периоде выплаты данного пособия.

Уход за ребёнкомВ стаж входит период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более 6 лет в общей сложности.

Здесь важно понимать, что данный период включается в стаж, если уход за ребенком велся вне трудовой деятельности, то есть, будучи уволенным.

Если отпуск по уходу предоставлен предприятием, на котором Вы работали, то он итак будет включен в стаж, но периодом работы. Данный период работы можно заменить периодом ухода по вашему желанию.

Следует отметить, что зарплата и страховые взносы за данный период будут исключены при назначении пенсии. Но всё же, как показывает практика, выгоднее выбрать период ухода. Так размер пенсии будет выше.

Поэтому рекомендуется при назначении пенсии написать заявление по приведённому ниже образцу.

В связи с этим заявлением специалист Пенсионного фонда при назначении пенсии выберет наиболее выгодный для Вас вариант расчета пенсии.

Для включения в страховой стаж периода ухода за ребенком нужно подтвердить рождение ребенка и достижение им возраста полутора лет. В большинстве случаев достаточно представить свидетельство о рождении, на котором указано, что ему выдавался паспорт, что и будет являться доказательством достижения ребенком возраста 1,5 лет.

Если свидетельство о рождении представить нет возможности, то можно запросить справку из ЗАГСа, где было зарегистрировано рождение ребенка. При этом нужно будет дополнительно запросить справку жилищных органов о совместном проживании до достижения ребенком возраста полутора лет или представить паспорт ребенка. Необходимо доказать, что ребенок был жив до 1,5 лет. Если он умер, то необходимо предоставить свидетельство о смерти.

В отдельных случаях, при наличии документов работодателя о предоставлении отпуска по уходу продолжительностью менее 1,5 лет, в страховой стаж будет засчитан период ухода за ребенком, указанный работодателем.

Например, факт предоставления отпуска по уходу за ребенком за период с 01.03.1980 по 30.11.1980 продолжительностью 9 месяцев подтвержден справкой работодателя. В страховой стаж будет включен период ухода за ребенком продолжительностью 9 месяцев, совпадающий по времени с периодом работы.

Пособие по безработицеПериод получения пособия по безработице входит в трудовой стаж, также как и периоды оплачиваемых общественных работ и переезда для устройства на работу по направлению государственного учреждения службы занятости населения (ГУСЗН).

Эти периоды подтверждаются справкой ГУСЗН о периодах засчитываемых в страховой стаж. Данную справку Вы сами запрашивать не обязаны. Если Вы её не предоставите, то специалисты Пенсионного фонда запросят её сами.

Заключение под стражейПериод содержания под стражей и период отбывания наказания необоснованно привлеченных к уголовной ответственности входят в страховой стаж.

Эти периоды подтверждаются документами учреждения, исполняющего наказания.

Период пребывания репрессированных в спецпоселениях (местах ссылки) подтверждается документами органа внутренних дел Российской Федерации и засчитывается в страховой стаж только при наличии документа о реабилитации.

Уход за инвалидом или пенсионеромВ стаж включается период ухода за инвалидом 1 группы, за пенсионером, достигшим возраста 80 лет, ребенком-инвалидом в возрасте до 18 лет.

Для установления этого периода нужно обратиться с заявлением в Пенсионный фонд.

Если вы проживали раздельно с человеком, за которым ухаживали, то от него или его законного представителя необходимо представить письменное подтверждение, что вы действительно ухаживали за ним.

Бывают такие случаи, что его уже нет в живых, тогда подтверждение может написать кто-нибудь из родственников. Факт осуществления ухода может быть подтвержден актом обследования Пенсионного фонда.

Совместное проживание можно подтвердить регистрацией в паспорте или справкой жилищных органов о совместном проживании. Письменное подтверждение в таком случае не понадобится.

Например, если за ребенком-инвалидом ухаживала мать, то подтверждение от кого-нибудь не нужно, нужна только справка о совместном проживании.

Факт и период нахождения на инвалидности подтверждаются выпиской из акта освидетельствования медико-социальной экспертизы (для инвалида 1 группы и ребенка-инвалида).

В качестве документов, подтверждающих возраст, могут быть представлены свидетельство о рождении, паспорт, а также другие документы (для 80-летнего и ребенка-инвалида).

Период ухода за инвалидом 1 группы, ребенком-инвалидом в возрасте до 18 лет или за лицом, достигшим возраста 80 лет, можно установить в любое время, ограничений по возрасту нет. Причем неважно были Вы оформлены по уходу в Пенсионном фонде или нет, главное, чтобы в этот период Вы не работали, пособие по безработице не получали и не были сами пенсионером.

Стаж супругов военнослужащихВ страховой стаж жены военнослужащего включается период проживания супругов военнослужащих, проходивших военную службу по контракту до 01.01.2009 г. в местностях, где они не работали в связи с отсутствием возможности трудоустройства. Подтверждается справками воинских частей и военных комиссариатов по форме, указанной ниже.

Период, начиная с 1 января 2009 г. подтверждается справками воинских частей, военных комиссариатов и справкой государственного учреждения службы занятости.

В случае, если служба по контракту проходила на территории иностранного государства, то только справками воинских частей (учреждений, предприятий и иных организаций), военных комиссариатов, независимо от времени ее прохождения.

Стаж супругов граждан, работающих за границейПериод проживания за границей супругов работников советских учреждений и международных организаций, подтверждается справками государственных органов (организаций), направлявших работника на работу в указанные организации (учреждения).

Что ещё может входить в страховой стажОбратите внимание, что указанные выше периоды обязательно включаются в страховой стаж, а то, что перечислено ниже, учитывается только при соблюдении всех условий!

Работа в колхозеВ детские годы многие пенсионеры работали в колхозах. Возможно, что колхоз еще существует и документы о периодах Вашей деятельности хранятся все еще там. А если колхоз закрыли, значит, данные можно найти в архиве района, где он находился.

УчёбаЕсли запросить справку в архиве или у работодателя, то можно увидеть, что в период учёбы нет уплаты страховых взносов, а значит, этот период не войдет в страховой стаж.

Другой случай, если Вы учились без отрыва от работы и работодатель уплачивал страховые взносы. Тогда этот период будет включен в ваш страховой стаж.

К страховым взносам приравнены взносы на государственное социальное страхование, единый социальный налог (взнос) и единый налог на вмененный доход для определенных видов деятельности.

Если работодатель или архив укажет, что в это время за вас выплачивались какие-нибудь из вышеперечисленных взносов, тогда период учёбы войдёт в ваш страховой стаж.

Выслуга летВ страховой стаж могут быть включены периоды, которые не были учтены при назначении пенсии по выслуге лет работникам ОВД, пожарным и др.

Подтверждением этих периодов служит справка, выданная теми органами, где назначалась пенсия по выслуге. Опять же для назначения им страховой пенсии по старости в 2016 году необходимо набрать страховой стаж, как минимум 7 лет.

Работа у ИПЕсли вы работали у индивидуального предпринимателя, то данный период также войдет в стаж, если он выплачивал страховые взносы.

Страховой стаж для перерасчёта пенсииВы вправе обратиться в Пенсионный фонд, для того чтобы узнать, какие периоды включены в страховой стаж. Также вы можете потребовать там справку о вашем страховом стаже.

Посмотрев справку и оценив периоды, которые включили в стаж, вы можете обнаружить недостающие периоды работы. Тем более, что стаж необходим для назначения выплаты " Ветеран труда " в органах социальной защиты населения.

Страховой стаж для звания "Ветеран труда": для мужчин – 40 лет, для женщин– 35 лет.

Вам необходимо узнать, почему не включили периоды, которые были внесены в трудовую книжку, возможно, есть ошибка специалистов.

Если же Вы считаете, что в Вашей трудовой деятельности есть периоды, которые не включены в страховой стаж, то для перерасчета пенсии по стажу необходимо представить документы, которые рассмотрены выше.

Перерасчет пенсии производится с 01 числа следующего месяца после даты подачи заявления

Внимание:При перерасчете пенсии заменить один период страхового стажа на другой нельзя. Это возможно только при назначении пенсии. Исключение – беззаявительное назначение страховой пенсии по старости (перевод с страховой пенсии по инвалидности на страховую пенсию по старости).

Из каких частей складывается размер пенсии, как рассчитать ее базовую и страховую часть, а также что представляет собой стажевый коэффициент – подробнее смотрите здесь

Как государство стимулирует сдавать кровь? Кто такой «почетный донор» и каковы его привилегии? Какие документы нужно предоставить, чтобы воспользоваться льготами?

Читайте также: Часто ли в России пересчитывают пенсии? Заявительный и беззаявительный перерасчет – в чем отличия? Какие виды пенсий подлежат пересчету?

На каких условиях банки готовы кредитовать пенсионеров? Какие кредитные программы доступны на пенсии, а также что потребуется при оформлении такого кредита?

22 April, 2015 15:08

2 апреля приняли работника - переселенца из Луганска. Работодатель - ФЛП, в трудовом договоре сумма заработной платы указана (2000 грн)

Трудовой книжки нет (осталась там). С ее слов, последнее время работала как ФЛП, проверила по ИНН - действительно зарегистрирована и в процессе припинення не перебувае.

С 10 апреля ей открыли больничный лист.

А теперь самое интересное - как начислить больничные.

Я так понимаю, она идет за справкой ОК-5 или ОК-7 (какой конкретно?) в пенсионный фонд. Я смогу по этой справке понять, каков ее страховой стаж за все время и есть ли суммарные 6 месяцев стажа за последние 12 мес?

Если она не приносит справку, то я принимаю по умолчанию страховой стаж равным 0 и начисляю ей больничные 50% от минзарплаты.

Если она приносит справку, подтверждающую стаж больше 8 лет, но отсутствие стажа 6 мес за последний год, я начисляю ей 100% от минзарплаты

Если она приносит справку, подтверждающую и стаж 8 лет, и 6 месяцев, то начисляю 100% от 2000 грн, указанных в трудовом договоре исходя из количества отработанных дней.

И еще - если работник работает на предприятии больше года, и стаж по трудовой книжке у него больше 8 лет (работа на других предприятиях), то эту прекрасную справку из ПФ у него требовать не надо вместе с больничным?

Образец справки о трудовом стаже. admin Категория: Образцы справок, заявлений, приказов Оставить комментарий! Условия выхода на пенсию женщин в 55 лет 0 comments.

По каким правилам будет рассчитываться, и выплачиваться накопительная часть трудовой пенсии в 2012 году?

Что такое пенсионные накопления?

У кого формируются пенсионные накопления?

Кто такие «двухпроцентники»?

Кто имеет право на получение единовременной выплаты средств пенсионных накоплений?

Что такое срочная пенсионная выплата? Из каких средств она формируется?

В чем особенности срочной пенсионной выплаты (СПВ)?

Что делать если территориальный орган Пенсионного фонда Российской Федерации отказывает в выдаче справки о страховом стаже застрахованного лица и получаемой им пенсии?

По каким правилам будет рассчитываться, и выплачиваться накопительная часть трудовой пенсии в 2012 году?

Размер накопительной части трудовой пенсии по старости в 2012 году будет определяться путем деления общей суммы пенсионных накоплений застрахованного лица (включая доход от инвестирования), учтенных в специальной части его индивидуального лицевого счета или на пенсионном счете накопительной части трудовой пенсии, по состоянию на день, с которого ему назначается накопительная часть трудовой пенсии по старости на 18 лет (216 месяцев) — ожидаемый период выплаты.

С 1 января 2013 года продолжительность ожидаемого периода выплаты накопительной части трудовой пенсии по старости будет ежегодно определяться федеральным законом на основании официальных статистических данных о продолжительности жизни получателя этой части трудовой пенсии.

Что такое пенсионные накопления?

Пенсионные накопления — это средства, зафиксированные на индивидуальном лицевом счете участника системы обязательного пенсионного страхования в ПФР (или на пенсионном счете накопительной части застрахованного лица в НПФ). Включают в себя:

суммы страховых взносов на накопительную часть трудовой пенсии, перечисленные работодателем в рамках обязательного пенсионного страхования;

для участников Программы государственного софинансирования пенсий — суммы уплаченных гражданами дополнительных страховых взносов на накопительную часть трудовой пенсии; суммы взносов работодателей, если они являются третьей стороной Программы, а также суммы взносов, перечисленных государством на софинансирование формирования пенсионных накоплений;

Пенсионного фонда Российской Федерации постановляет "Страховое свидетельство обязательного пенсионного страхования (АДИ-7)" "Индивидуальные сведения о страховом стаже и начисленных страховых взносах31 июля 2006

сумма средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной части трудовой пенсии;

доход от инвестирования указанных средств.

У кого формируются пенсионные накопления?

Пенсионные накопления имеются у граждан 1967 года рождения и моложе, являющихся участниками системы обязательного пенсионного страхования (если они работают или работали в любой из периодов после 2001 года). А также мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 годы работодателем уплачивались страховые взносы на накопительную часть трудовой пенсии.

Накопительная часть трудовой пенсии также формируется у участников Программы государственного софинансирования пенсий, а также у мам, направивших средства (часть средств) материнского (семейного) капитала на формирование накопительной части трудовой пенсии.

Кто такие «двухпроцентники»?

«Двухпроцентники» — это граждане старше 1967 года рождения, за которых работодателем перечислялись в период с 2002 по 2004 годы 2% из тарифа страхового взноса на ОПС на накопительную часть трудовой пенсии, и «исключенные» из накопительной системы в 2005 году (в связи с изменением пенсионного законодательства).

При этом, эта категория граждан может формировать накопительную часть трудовой пенсии в рамках Программы государственного софинансирования пенсии.

Кто имеет право на получение единовременной выплаты средств пенсионных накоплений?

граждане, которым назначена трудовая пенсия по старости, если размер НЧТП составляет 5% и менее по отношению ко всему размеру трудовой пенсии по старости (включая страховую и накопительную части), при условии возникновения права на трудовую пенсию;

Образец справки о подтверждении трудового стажа и определения возможности досрочного выхода на пенсию. СПРАВКА. Дана ИВАНОВУ Николаю Николаевичу, 00.00.0000 года рождения в том, что он действительно работал в должности

граждане, получающие трудовую пенсию по инвалидности или трудовую пенсию по случаю потери кормильца, либо получатели пенсий по государственному пенсионному обеспечению (социальной пенсии), которые не приобрели право на установление трудовой пенсии по старости (из-за отсутствия необходимого страхового стажа), но достигшие установленного возраста назначения трудовой пенсии по старости: женщины — 55 лет, мужчины – 60 лет.

Что такое срочная пенсионная выплата? Из каких средств она формируется?

Срочная пенсионная выплата формируется только за счет дополнительных страховых взносов на накопительную часть будущей пенсии гражданина, т.е.:

добровольных взносов, которые гражданин сам перечислил в рамках Программы государственного софинансирования пенсий;

средств софинансирования его взносов со стороны государства (по правилам Программы государство удваивает взнос гражданина в пределах от 2 до 12 тысяч рублей в год);

дохода от инвестирования вышеперечисленных средств;

средств материнского (семейного) капитала, направленных владельцем сертификата на формирование накопительной части трудовой пенсии, и дохода от их инвестирования.

Гражданин, формирующий таким образом накопительную часть трудовой пенсии, при возникновении у него права на назначение трудовой пенсии может по своему выбору:

получить вышеперечисленные средства пенсионных накоплений в виде срочной пенсионной выплаты;

Либо:

в составе накопительной части трудовой пенсии (пожизненная ежемесячная выплата, определенная с учетом ожидаемого периода выплаты пенсии. В 2012 году этот период — 18 лет или 216 месяцев.).

Продолжительность срочной пенсионной выплаты — не менее 10 лет. Т.е. гражданин, решивший получать средства пенсионных накоплений в виде срочной выплаты, сам определяет продолжительность ее получения.

В чем особенности срочной пенсионной выплаты (СПВ)?

Срочная пенсионная выплата формируется только за счет дополнительных взносов на накопительную часть трудовой пенсии гражданина (а не за счет взносов работодателя по обязательному пенсионному страхованию!), т.е. за счет средств, поступающих в рамках Программы государственного софинансирования пенсий (взносы гражданина-участника, софинансирование государства, дополнительные взносы работодателей и доход от инвестирования этих средств), а также средств материнского (семейного) капитала, если владелец сертификата направляет их на фотмирование накопительной части трудовой пенсии.

В случае смерти застрахованного лица, оформившего СПВ, уже после назначения ему указанной выплаты невыплаченный остаток средств вправе получить правопреемники. Правопреемниками являются либо те, кого гражданин заранее указал в специальном заявлении либо правопреемники по закону. В первом случае правопреемником могут быть любые физические лица по выбору застрахованного лица. Во втором случае правопреемниками 1-ой очереди являются родители, супруги и дети умершего, 2-ой очереди — братья, сестры, дедушки, бабушки, внуки.

Особенность правопреемства средств материнского капитала, оформленного в СПВ, — остаток средств материнского (семейного) капитала, направленных на формирование накопительной части трудовой пенсии, а также дохода от их инвестирования, подлежит выплате иному кругу правопреемников статье 3 Федеральный закон от 29 декабря 2006 года N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

Продолжительность срочной пенсионной выплаты определяется застрахованным лицом, но не может быть менее 10 лет.

Что делать если территориальный орган Пенсионного фонда Российской Федерации отказывает в выдаче справки о страховом стаже застрахованного лица и получаемой им пенсии?

В случае если территориальный орган Пенсионного фонда Российской Федерации отказался выдать справку о страховом стаже застрахованного лица и получаемой им пенсии, справку запрашивает НПФ «РЕГИОНФОНД» (ЗАО).

Наверх ^

Кардинальные изменения, произошедшие в законодательстве со вступлением в силу Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI, а именно с 1 января 2011 года, коснулись не только порядка выплаты пособий из Фонда социального страхования по временной потере трудоспособности, но и порядка исчисления страхового стажа для оплаты больничных. Новый порядок выплаты «соцстраховских» пособий мы уже освещали на страницах нашей газеты (см. «Налоги и бухгалтерский учет», 2011, № 33, стр. 30). В данной статье выясним, как теперь рассчитывается страховой стаж застрахованного лица и кого касаются новые правила его расчета.

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Закон № 2240 — Закон Украины «Об общеобязательном государственном социальном страховании в связи с временной потерей трудоспособности и расходами, обусловленными погребением» от 18.01.2001 г. № 2240.

Правила № 1658 — Правила исчисления общего производственного стажа для назначения работникам пособия по временной нетрудоспособности, утвержденные постановлением КМУ от 19.10.98 г. № 1658.

Законом № 2464. который вступил в силу с 1 января 2011 года, были внесены изменения в Закон № 2240. в частности изложена в новой редакции ст. 7 этого Закона. согласно которой исчисляется страховой стаж застрахованных лиц. Прежде чем перейти непосредственно к порядку исчисления страхового стажа по новым правилам, разберемся, когда у работодателей-страхователей возникает необходимость в расчете стажа.

Когда возникает необходимость в исчислении страхового стажа?

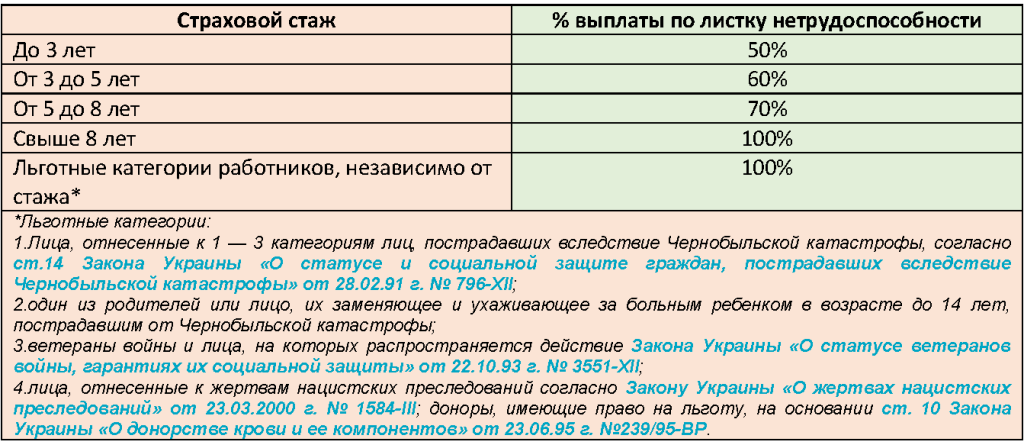

В соответствии со ст. 37 Закона № 2240 в зависимости от страхового стажа застрахованного лица выплачивается пособие по временной потере трудоспособности в таких размерах:

— 60 % средней заработной платы* — для лиц со страховым стажем до 5 лет;

— 80 % средней заработной платы — для лиц со страховым стажем от 5 до 8 лет;

— 100 % средней заработной платы — для лиц со страховым стажем свыше 8 лет.

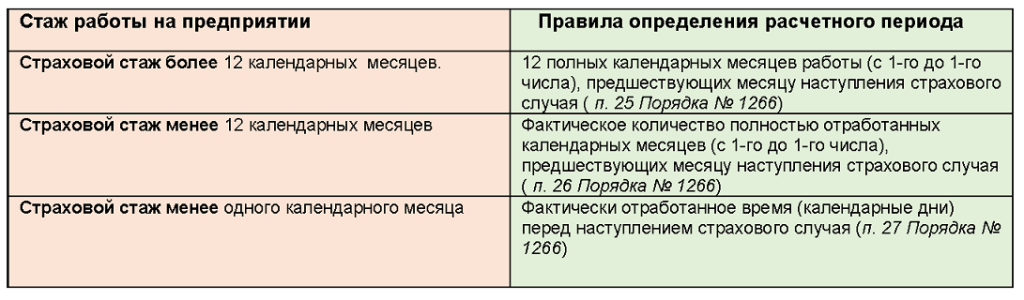

* Напомним, что средняя заработная плата для расчета оплаты первых пяти дней временной нетрудоспособности и пособия по временной нетрудоспособности рассчитывается согласно Порядку исчисления средней заработной платы (дохода) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденному постановлением КМУ от 26.09.2001 г. № 1266. Подробно об этом читайте в статье «Выплаты по временной нетрудоспособности: порядок расчета» // «Налоги и бухгалтерский учет», 2010, № 24, с. 15.

Отдельным категориям лиц пособие по временной нетрудоспособности выплачивается в размере 100 % средней заработной платы независимо от страхового стажа. К таким лицам относятся.

— лица, отнесенные к 1 — 4 категории лиц, пострадавших вследствие Чернобыльской катастрофы согласно ст. 14 Закона Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы» от 28.02.91 г. № 796-XIІ. Отметим, что для получения права на пособие по временной нетрудоспособности в размере 100 % средней заработной платы застрахованным лицам, пострадавшим от Чернобыльской катастрофы и отнесенным к 4 категории, необходимо иметь и соответствующее удостоверение, и доказательства постоянного пребывания в зоне усиленного радиоэкологического контроля ( см. письмо Фонда социального страхования по временной потере трудоспособности от 19.03.2010 г. № 04-06/С-107з-211 («Налоги и бухгалтерский учет», 2010, № 35);

— один из родителей или лицо, их заменяющее и ухаживающее за больным ребенком в возрасте до 14 лет, который пострадал от Чернобыльской катастрофы;

— ветераны войны и лица, на которых распространяется действие Закона Украины «О статусе ветеранов войны, гарантии их социальной защиты» от 22.10.93 г. № 3551-XII ;

— лица, отнесенные к жертвам нацистских преследований согласно Закону Украины «О жертвах нацистских преследований» от 23.03.2000 г. № 1584-III ;

— доноры, имеющие право на льготу, на основании ст. 10 Закона Украины «О донорстве крови и ее компонентов» от 23.06.95 г. № 239/95-ВР (право на такую льготу имеют доноры, которые в течение года бесплатно сдали кровь и (или) ее компоненты в суммарном количестве, равном двум разовым максимально допустимым дозам. Льгота предоставляется в течение года после сдачи крови и (или) ее компонентов в указанном количестве).

С учетом вышеуказанного процента производится расчет и оплаты первых пяти дней временной нетрудоспособности ( п. 5 Порядка оплаты первых пяти дней нетрудоспособности вследствие заболевания или травмы, не связанной с несчастным случаем на производстве, за счет средств предприятия, учреждения, организации, утвержденного постановлением КМУ от 06.05.2001 г. № 439 ).

Что касается пособия по беременности и родам, то оно выплачивается застрахованным лицам в размере 100 % средней заработной платы независимо от страхового стажа ( ст. 39 Закона № 2240 ).

Таким образом, если работник предоставил листок нетрудоспособности, свидетельствующий о наступлении его временной нетрудоспособности (перечень страховых случаев приведен в ч. 1 ст. 35 Закона № 2240 ) и не предоставил документы, подтверждающие право на льготу, для определения размера оплаты первых пяти дней временной нетрудоспособности и пособия по временной нетрудоспособности работодателю необходимо рассчитать страховой стаж.

Здесь следует обратить внимание на один важный момент. В связи с тем, что срока давности для обращения работников за оплатой листка нетрудоспособности на сегодняшний день не установлено, они могут предоставить его в любое время после того, как такой листок будет закрыт. Независимо от даты предоставления листка нетрудоспособности страховой стаж определяется на дату наступления страхового случая.

О том, как это сделать, пойдет речь далее.

Каков порядок исчисления страхового стажа за период до 1 января 2011 года?

В соответствии с ч. 2 ст. 7 Закона № 2240до внедрения системы персонифицированного учета сведений о застрахованных лицах Государственного реестра общеобязательного государственного социального страхования страховой стаж исчисляется в порядке и на условиях, предусмотренных законодательством, которое действовало раньше. При этом к страховому стажу приравнивается трудовой стаж, приобретенный работником за время работы на условиях трудового договора (контракта) до вступления в силу Закона № 2240.

Напомним, что Закон № 2240 вступил в силу с 28.02.2001 г. а система персонифицированного учета сведений о застрахованных лицах Государственного реестра общеобязательного государственного социального страхования внедрена с 01.01.2011 г. согласно Закону № 2464.

Таким образом, для исчисления страхового стажа до 28 февраля 2001 года необходимо руководствоваться Правилами № 1658 . а за период с 28.02.2001 г. по 31.12.2010 г. — ст. 7 Закона № 2240 в редакции, которая действовала до 01.01.2011 г.

Согласно Правилам № 1658 при расчете страхового стажа за периоддо 28.02.2001 г.учитываются периоды.

— работы на условиях трудового договора (контракта) на предприятиях, в учреждениях, организациях независимо от форм собственности, вида деятельности и отраслевой принадлежности или другой работы, на протяжении которой работник подлежал обязательному социальному страхованию. При этом работа на водном транспорте на протяжении полного навигационного периода, а также работа на сезонных работах и предприятиях сезонных отраслей в соответствии со Списком сезонных работ и сезонных отраслей, утвержденным КМУ от 28.03.97 г. № 278. засчитывается за год работы;

— службы в Вооруженных Силах, Национальной гвардии, Пограничных войсках, СБУ, внутренних войсках МВД, войсках гражданской обороны и других военных формированиях, образованных в соответствии с законами Украины, а также в органах внутренних дел;

— пребывания граждан на альтернативной (невоенной) службе;

— пребывания на службе в таможенных органах;

— переподготовки и обучения новым профессиям, участия в оплачиваемых общественных работах и период получения помощи (в том числе материальной) по безработице в соответствии с Законом Украины «О занятости населения» от 01.03.91 г. № 803-XII ;

— ухода за пострадавшим ребенком в результате Чернобыльской катастрофы до достижения им 12-летнего возраста (одному из родителей);

— отпуска в связи с беременностью и родами, частично оплачиваемого отпуска для ухода за ребенком до достижения им трехлетнего возраста и отпуска без сохранения заработной платы для ухода за ребенком, продолжительность которого определяется медицинским заключением, но не более чем до достижения ребенком шестилетнего возраста;

— выплаты пособия по беременности и родам, пособия по уходу за ребенком до достижения им трехлетнего возраста женщинам из числа военнослужащих, уволенных из Вооруженных Сил, Национальной гвардии, Пограничных войск, СБУ, внутренних войск МВД, войск гражданской обороны и других воинских формирований, а также из органов внутренних дел в связи с беременностью и родами, при условии, что они приступили к работе или учебе по достижению ребенком трехлетнего возраста;

— период, на протяжении которого родители-воспитатели были заняты в детском доме семейного типа воспитанием детей-сирот и детей, лишенных родительской опеки;

— учебы на курсах и в школах по подготовке кадров, повышения квалификации и переквалификации, если направлению на курсы или в школу непосредственно предшествовала работа или служба в составе Вооруженных Сил, Национальной гвардии, Пограничных войск, СБУ, внутренних войск МВД, войск гражданской обороны и других военных формирований, образованных в соответствии с законами Украины, а также в органах внутренних дел;

— работы или производственной практики на рабочих местах и должностях, которые оплачиваются, в период учебы в высшем учебном заведении;

— учебы в профессионально-техническом учебном заведении;

— время оплаченного вынужденного прогула, вызванного незаконным увольнением или переводом на другую работу;

— время вынужденного прогула лица, взятого под защиту;

— пребывания под стражей, срок отбывания наказания, а также время, на протяжении которого гражданин не работал в связи с незаконным отстранением от работы (должности).

В соответствии с п. 5 Правил № 1658 в общий трудовой стаждля расчета пособия по временной нетрудоспособности (а следовательно, и в страховой стаж) не включаются.

— время участия работника в забастовке, признанной судом незаконной;

— время учебы в высшем учебном заведении (в том числе на подготовительных отделениях), в аспирантуре, докторантуре и клинической ординатуре с дневной (очной) формой обучения;

— время работы осужденных в колонии-поселении и отбывания исправительных работ без лишения свободы по месту работы, если иное не предусмотрено законом.

Согласно ст. 7 Закона № 2240 в редакции, действовавшей до 01.01.2011 г. при исчислении страхового стажаза период с 28.02.2001 г. до 01.01.2011 г.учитываютсяпериоды.

— работы на условиях трудового договора, за которые уплачивались страховые взносы в Фонд социального страхования по временной потере трудоспособности (далее — Фонд);

— временной потери трудоспособности;

— отпуска по беременности и родам;

— отпуска для ухода за ребенком до достижения им трехлетнего возраста. Обращаем внимание: период нахождения застрахованного лица в отпуске для ухода за ребенком до достижения им шестилетнего возраста в страховой стаж не включается (см. письмо Фонда социального страхования по временной потере трудоспособности от 02.10.2007 г. № 04-06/Х-179з-283 );

— получения выплат по отдельным видам общеобязательного государственного социального страхования (за исключением пенсий всех видов).

Отметим, что не включается в страховой стаж за рассматриваемый период время нахождения застрахованного лица в отпуске без сохранения заработной платы. предусмотренного ст. 25, 26Законом Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР. поскольку в это время за работника не уплачивались страховые взносы в Фонд.

Страховой стаж за период до 01.01.2011 г. исчисляется на основании записей в трудовой книжке застрахованного лица, которая согласно п. 1.1 Инструкции о порядке ведения трудовых книжек работников, утвержденной приказом Минтруда от 29.07.93 г. № 58, является основным документом о трудовой деятельности работника.

Как исчислить стаж застрахованного лица за период до 1 января 2011 года, выяснили. Теперь перейдем к порядку исчисления страхового стажа по новым правилам, действующим с указанной даты.

Но сразу оговоримся: необходимость в определении страхового стажа согласно порядку, действующему с 1 января 2011 года, возникает только для застрахованных лиц, у которых по состоянию на эту дату страховой стаж составляет менее 8 лет и которые не имеют право на льготу, предусматривающую оплату больничного в размере 100 % средней заработной платы. На это обращает внимание Фонд в письме от 04.02.2011 г. № 04-29-196 // «Налоги и бухгалтерский учет», 2011, № 31. Таким образом, если согласно записям в трудовой книжке страховой стаж работника составляет менее 8 лет и при этом такой работник не предоставил документы, подтверждающие его право на льготу, страховой стаж за период с 01.01.2011 г. исчисляется согласно новой редакции ст. 7 Закона № 2240 .

Как исчисляется страховой стаж за период с 1 января 2011 года?

С 1 января 2011 года под страховым стажем понимается период (срок), в течение которого лицо подлежало общеобязательному государственному социальному страхованию в связи с временной потерей трудоспособности и расходами, обусловленными погребением и за который ежемесячно уплачены им и работодателем или им страховые взносы в сумме не меньшей, чем минимальный страховой взнос ( абз. 1 ч. 1 ст. 7 Закона № 2240 ).

Страховой стаж исчисляется в месяцах. Из определения страхового стажа следует, что месяц может быть засчитан в страховой стаж как полный только в том случае, если:

1) застрахованное лицо весь месяц подлежало общеобязательному государственному социальному страхованию в связи с временной потерейтрудоспособности и расходами, обусловленными погребением, и за него уплачивался единый социальный взнос (далее — ЕСВ );

2) размерЕСВ. уплаченного за этот месяц. больше или равен размеру минимального страхового взноса. При этом в соответствии с п. 12 ст. 2 Закона № 2240 под минимальным страховым взносом понимается сумма средств, которая определяется как произведение минимального размера заработной платы и размера ЕСВ (сумма размера ЕСВ в части начислений и размера ЕСВ в части удержаний), установленных законом на месяц, за который начисляется заработная плата (доход).

Напомним, что действующие в 2011 году размеры минимальной заработной платы установлены ст. 22Закона Украины «О Государственном бюджете Украины на 2011 год» от 23.12.2010 г. № 2857-VI и составляют:

— в месячном размере: в январе — марте — 941 грн. в апреле — сентябре — 960 грн. в октябре — ноябре — 985 грн. в декабре — 1004 грн.;

— в почасовом размере: в январе — марте — 5,66 грн. в апреле — сентябре — 5,77 грн. в октябре — ноябре — 5,92 грн. в декабре — 6,04 грн.

Что касается размеров ставок ЕСВ, то они установлены в ст. 8 Закона № 2464. Таблица с размерами ставок ЕСВ приведена в статье «ЕСВ: начисляем правильно, уплачиваем вовремя» // «Налоги и бухгалтерский учет», 2010, № 96, с. 3.

Как же засчитывать в стаж месяцы, в которых по каким-то причинам (например, работа на условиях неполного рабочего времени, невыполнение норм выработки при сдельной системе оплаты труда) работнику начислялась зарплата в размере, меньшем ее законодательно установленного минимального уровня, и соответственно ЕСВ уплачивался в сумме, которая меньше размера минимального страхового взноса?

Ответ на этот вопрос дают положения ч. 3 ст. 7 Закона № 2240. Итак, в случае если сумма уплаченного за соответствующий месяц ЕСВ меньше, чем минимальный страховой взнос. этот период засчитывается в страховой стаж по формуле:

где ПП — продолжительность периода, который засчитывается в страховой стаж и определяется в месяцах;

Св — сумма ЕСВ, уплаченного за соответствующий месяц;

В — минимальный размер страхового взноса за соответствующий месяц.

Как видим, месяцы работы, в которых сумма уплаченного ЕСВ составила менее суммы минимального страхового взноса, будут зачтены в страховой стаж для оплаты больничного пропорционально сумме уплаченного ЕСВ. Такими месяцами могут быть неполные месяцы работы и месяцы работы, за которые работнику по каким-либо причинам начислена зарплата в размере меньшем, чем размер минимальной зарплаты.

Согласно абз. 2 ч. 1 ст. 7 Закона № 2464период получения выплат по отдельным видам общеобязательного государственного социального страхования, кроме пенсий всех видов (за исключением пенсии по инвалидности). включается в страховой стаж как период, за который уплачены страховые взносы исходя из размера минимального страхового взноса. На этом основании в страховой стаж включается период отпуска по беременности и родам, период временной нетрудоспособности, за которые застрахованному лицу выплачиваются пособия за счет средств Фонда.

Обращаем внимание: период отпуска для ухода за ребенком до достижения им трехлетнего возраста при определении страхового стажа за период с 01.01.2011 г. в расчет не включается. Дело в том, что в этот период работники не подлежат общеобязательному государственному социальному страхованию по временной потере трудоспособности и расходами, обусловленными погребением. В период отпуска для ухода за ребенком до трех лет они получают помощь за счет средств Государственного бюджета, которая выплачивается им органами труда и социальной защиты населения ( раздел IV Закона Украины «О государственной помощи семьям с детьми» от 21.11.92 г. № 2811-XII, п. 17 — 24 Порядка назначения и выплаты государственной помощи семьям с детьми, утвержденного постановлением КМУ от 27.12.2001 г. № 1751 ). Согласно Закону № 2464 ЕСВ, который начисляется на сумму такой помощи в размере 33,2 %, в полной сумме перечисляется и остается в Пенсионном фонде. Отдельного основания (как это было ранее) для включения в страховой стаж периода отпуска для ухода за ребенком до трех лет в сегодняшней редакции ст. 7 Закона № 2240 нет. Надеемся, что это очередная оплошность законодателей, которая в скором времени будет исправлена. Согласно устным консультациям специалистов Минтруда, соответствующий законопроект передан на рассмотрение в Верховную Раду Украины.

Согласно ч. 2 ст. 7 Закона № 2240страховой стаж за период с 01.01.2011 г. исчисляется по данным, которые содержатся в системе персонифицированного учета сведений о застрахованных лицах Государственного реестра общеобязательного государственного социального страхования. Отметим, что указанные данные формируются на основании отчетов по ЕСВ, которые страхователи ежемесячно подают в Пенсионный фонд по форме приложения 4 к Порядку формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденному постановлением правления Пенсионного фонда от 08.10.2010 г. № 22-2, не позднее 20 числа месяца, следующего за отчетным.

За получением таких данных застрахованное лицо обращается в орган Пенсионного фонда. Согласно п. 3.3 Положения о Государственном реестре общеобязательного государственного социального страхования, утвержденного постановлением правления Пенсионного фонда от 08.10.2010 г. № 22-1, индивидуальные сведения о застрахованном лице из Государственного реестра предоставляются согласно приложению к этому Положению (форма ОК-7-з) при предъявлении паспорта, справки о присвоении идентификационного номера или свидетельства об общеобязательном социальном страховании или пенсионного удостоверения.

Отметим, что необходимость в обращении в орган Пенсионного фонда для получения данных из системы персонифицированного учета возникает в случае, когда необходимо исчислить страховой стаж работника, который был принят на работу на данное предприятие после 01.01.2011 г. и в период с 01.01.2011 г. до даты приема на работу работал на условиях трудового договора у другого страхователя. Чтобы на новой работе не было промедлений с оплатой листка нетрудоспособности, лицам, которые уволены с работы после 1 января 2011 года и собираются продолжать трудовую деятельность, целесообразно сразу обратиться в орган Пенсионного фонда за индивидуальными сведениями из системы персонифицированного учета за период с 01.01.2011 г. до даты увольнения. Для включения в страховой стаж «льготных» периодов, предусмотренных абз. 2. ч.1 ст. 7 Закона № 2240, работник должен предоставить соответствующие подтверждающие документы.

Страховой стаж для оплаты больничного, предоставленного работником, который по состоянию на 01.01.2011 г. состоял в трудовых отношениях с работодателем-страхователем, исчисляется на основании данных отчетов по ЕСВ, которые такой работодатель подает в соответствующий орган Пенсионного фонда, а также документов, подтверждающих страховой стаж работника.

Данные о страховом стаже застрахованного лица указываются на обратной стороне листка нетрудоспособности отделом кадров или уполномоченным собственником лицом.

Порядок исчисления страхового стажа рассмотрим на конкретных примерах.

Пример 1.Тарасенко Л. Д. принята на работу с 15.08.2005 г на предприятие, которое стало для нее первым местом работы. По месту работы в трудовую книжку внесена запись о периоде обучения в высшем учебном заведении (с 01.09.2000 г. по 30.06.2005 г.).

В периоды с 15.01.2007 г. по 07.02.2007 г. и с 04.06.2007 г. по 27.06.2007 г. работница находилась в ежегодном отпуске.

С 03.09.2007 г. по 07.09.2007 г. Тарасенко Л. Д. находилась в отпуске без сохранения заработной платы.

С 01.10.2007 г. по 12.10.2007 г. работница болела, о чем свидетельствует предоставленный листок нетрудоспособности.

С 01.02.2008 г. по 05.06.2008 г. Тарасенко Л. Д. находилась в отпуске по беременности и родам.

С 06.06.2008 г. по 31.01.2011 г. работница находилась в отпуске для ухода за ребенком до достижения им трехлетнего возраста.

С 01.02.2011 г. работница прервала отпуск для ухода за ребенком до трех лет и приступила к работе на условиях полного рабочего времени. Заработная плата работницы в феврале — марте 2011 года составила 2300 грн. в месяц.

Рассчитаем страховой стаж Тарасенко Л. Д. для оплаты листка нетрудоспособности, свидетельствующего о болезни работницы с 1 по 8 апреля 2011 года.

Определим страховой стаж за период до 01.01.2011 г. При этом будем руководствоваться Правилами № 1658 и ст. 7 Закона № 2240 в редакции, действовавшей до 01.01.2011 г.

Период учебы в высшем учебном заведении (с 01.09.2000 г. по 27.02.2001 г.) не включается в страховой стаж для расчета суммы пособия по временной нетрудоспособности и оплаты первых пяти дней временной нетрудоспособности на основании Правил № 1658. а период учебы с 28.02.2001 г. по 30.06.2005 г. не включается в страховой стаж, поскольку в это время Тарасенко Л. Д. не подлежала общеобязательному государственному социальному страхованию в связи с временной потерей трудоспособности и расходами, обусловленными погребением.

В страховой стаж не засчитывается время, когда работница не работала и не уплачивала (за нее не уплачивались) страховые взносы (с 01.07.2005 г. по 14.08.2005 г.).

Время нахождения работницы в ежегодном отпуске включается в страховой стаж, поскольку в этот период она подлежала общеобязательному государственному социальному страхованию в связи с временной потерей трудоспособности и расходами, обусловленными погребением, и за нее уплачивались страховые взносы.

Время нахождения работницы в отпуске без сохранения заработной платы (с 03.09.2007 г. по 07.09.2007 г.) не включается в страховой стаж, поскольку в этот период за работницу не уплачивались страховые взносы.

Периоды временной нетрудоспособности Тарасенко Л. Д. (с 01.10.2007 г. по 12.10.2007 г.), нахождения в отпуске по беременности и родам (с 01.02.2008 г. по 05.06.2008 г.) и часть периода нахождения в отпуске для ухода за ребенком до достижения им трехлетнего возраста (с 06.06.2008 г. по 31.12.2010 г.) включаются в страховой стаж на основании ч. 1 ст. 7 Закона № 2240 в редакции, действовавшей до 01.01.2011 г.

По состоянию на 01.01.2011 г. страховой стаж Тарасенко Л. Д. составляет 5 лет 4 месяца 12 дней.

Поскольку на 1 января 2011 года страховой стаж работницы составил менее 8 лет, необходимо исчислить страховой стаж за период с 01.01.2011 г. согласно ст. 7 Закона № 2240 в редакции, действующей с указанной даты.

Часть периода нахождения работницы в отпуске для ухода за ребенком до трех лет (с 01.01.2011 г. по 31.01.2011 г.) не включается в страховой стаж, поскольку в этот период работница не подлежала общеобязательному государственному социальному страхованию по временной потере трудоспособности и расходами, обусловленными погребением.

Февраль, март 2011 года включаются в страховой стаж как полные месяцы, поскольку за эти месяцы уплачен ЕСВ в размере не менее минимального страхового взноса.

На момент наступления страхового случая (временной нетрудоспособности работницы) страховой стаж составляет 5 лет 6 месяцев 12 дней.

Пособие по временной нетрудоспособности и оплата первых пяти дней временной нетрудоспособности выплачиваются Тарасенко Л. Д. в размере 80 % средней заработной платы.

Пример 2.Шевченко П. Р. принят на работу с 01.03.2011 г. Согласно записям в трудовой книжке он работал в ООО «Призма» с 01.09.2005 г. по 28.02.2011 г.

В соответствии с индивидуальными сведениями о застрахованном лице, полученными работником в органе Пенсионного фонда и предоставленными страхователю, в январе и в феврале 2011 года его заработная плата составляла 550 грн. Размер уплаченного за январь и за февраль ЕСВ составил 224,73 грн. (ставка ЕСВ в части начислений — 37,26 %, в части удержаний — 3,6 %) за месяц.

В марте 2011 года зарплата Шевченко П. Р. составила 3000 грн. сумма уплаченного за этот месяц ЕСВ — 1219,80 грн. (ставка ЕСВ в части начислений — 37,06 %, в части удержаний — 3,6 %).

Рассчитаем страховой стаж Шевченко П. Р.для оплаты листка нетрудоспособности, свидетельствующего о его болезни с 1 по 12 апреля 2011 года.

В страховой стаж работника за период до 01.01.2011 г. включается период работы на условиях трудового договора (с 01.09.2005 г. по 31.12.2010 г.).

Страховой стаж работника по состоянию на 01.01.2011 г. составляет 5 лет 4 месяца. Поскольку размер стажа меньше 8 лет, необходимо рассчитать страховой стаж за период с 01.01.2011 г.

В январе и в феврале 2011 года работнику была начислена зарплата в размере меньшем, чем размер минимальной заработной платы, действовавший в этих месяцах (941 грн.). Соответственно за указанные месяцы ЕСВ был уплачен в размере меньшем, чем размер минимального страхового взноса — 384,49 грн. (941 грн. х 40,86 %). Таким образом, указанные месяцы должны быть включены в страховой стаж пропорционально сумме уплаченного ЕСВ.

Произведем расчет продолжительности периода, который попадет в страховой стаж за январь 2011 года, по формуле, приведенной в ч. 3 ст. 7 Закона № 2240.

ПП = 224,73. 384,49 = 0,6 (мес.).

Продолжительность периода, которая засчитывается в страховой стаж за февраль 2011 года, рассчитывается аналогичным образом и также составляет 0,6 мес.

Март 2011 года включается в страховой стаж работника как полный месяц, поскольку ЕСВ за этот месяц (1219,80 грн.) уплачен в размере, превышающем минимальный страховой взнос (382,61 грн. = 941 грн. х 40,66 %).

Таким образом, страховой стаж работника на дату наступления страхового случая составляет 5 лет 6,2 месяца. Пособие по временной нетрудоспособности и оплата первых пяти дней временной нетрудоспособности выплачиваются Шевченко П. Р. в размере 80 % средней заработной платы.

В заключение отметим, что при исчислении страхового стажа нужно быть предельно внимательными, поскольку от его размера зависит размер пособия по временной нетрудоспособности, выплачиваемого за счет средств Фонда, за нарушение порядка использования которых страхователь несет ответственность согласно ст. 30 Закона № 2240.

Помітили помилку? Виділіть її та натисніть Ctrl+Enter, щоб повідомити нас про це