Рейтинг: 4.4/5.0 (1848 проголосовавших)

Рейтинг: 4.4/5.0 (1848 проголосовавших)Категория: Инструкции

Инструкцией по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от № 174н, регламентирован следующий порядок учета расходов бюджетного учреждения. Желаем успехов и дальнейшего сотрудничества с нами. id=635 С 1 января 2011 года в бюджетах бюджетной системы Российской Федерации предусматриваются субсидии бюджетным учреждениям на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным муниципальным заданием государственных муниципальных услуг выполнением работ.Согласно пункту 6 статьи 9.2 Федерального закона от № 7-ФЗ " О некоммерческих организациях" финансовое обеспечение выполнения государственного муниципального задания бюджетным учреждением осуществляется в виде субсидий из соответствующего бюджета бюджетной системы Российской Федерации.

В программе «1С Бухгалтерия государственного учреждения 8» предусмотрена выгрузка отчетности в «1С Свод отчетов 7.7». На семинаре все слушатели нашли ответы на вопросы по подготовке годового отчета с применением программы «1С Бухгалтерия государственного учреждения 8».

Обратите внимание, что в пункте 60 Инструкции № 174н в качестве кода вида финансового обеспечения деятельности указан ноль. Ждём дальнейших семинаров. Ярославль, «1С-Галэкс» г. Успехов вам в новом году.

Сравните с текстом пункта 65 Инструкции № 174н, в котором говорится об отнесении расходов по реализации товаров. П. «Семинар, проведенный специалистами «Алгоритм НТ» оцениваю на «Отлично».

Тюмень Центр Автоматизации учетов г. Много интересной и ценной информации! Для исправления ситуации необходимо перенумеровать все кассовые заявки - документы, имеющие трехзначные номера, добавив ноль в начало номера.Н. «Проводимые Вами семинары помогают в решении многих вопросов по ведению бухгалтерского учета» Главный бухгалтер ГОУ НПО «ПУ-26» Симонова В. Такая проводка необходима. Волгоград Во время подготовки к семинару мы целиком использовали материалы, предоставленные фирмой «1С».

Новоуральск Внедренческий центр Мадьярова г.

Йошкар-Ола Компания А& Б г. Это значит, что учреждение, получившее статус «бюджетное» и получающее в переходный период ЛБО, должно вести бюджетный учет в соответствии с Приказом № 162н и составлять бюджетную отчетность, утвержденную Приказом № 191н. С. «Большое Вам спасибо за ваши полезные семинары.

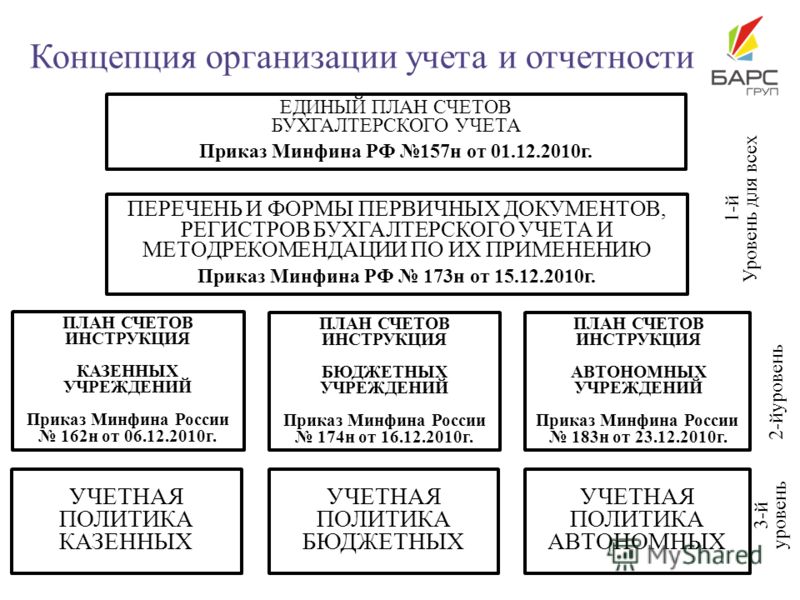

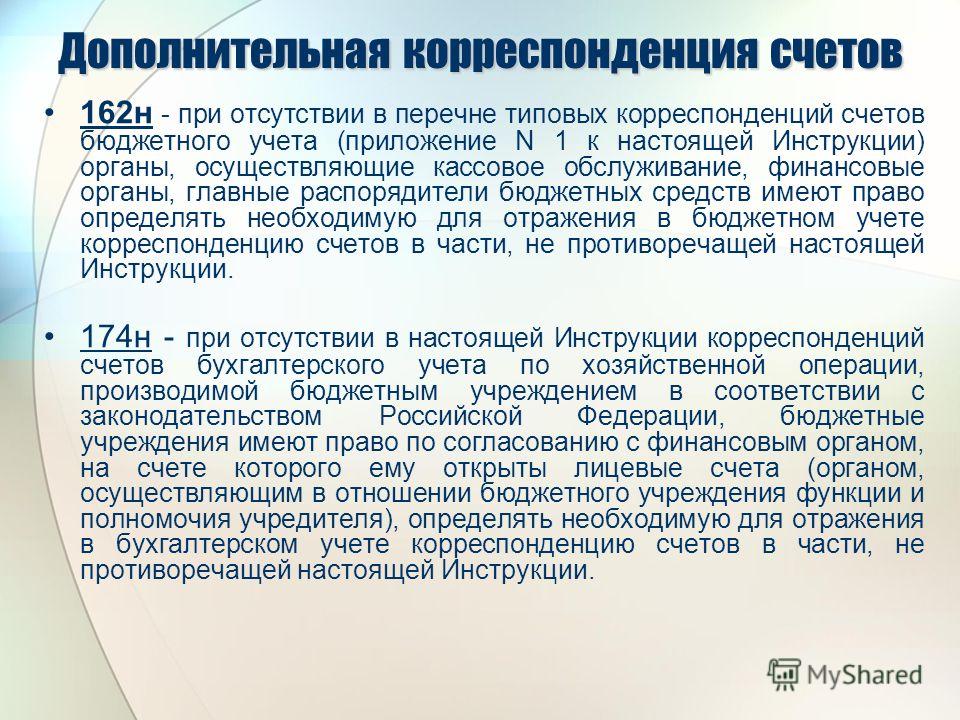

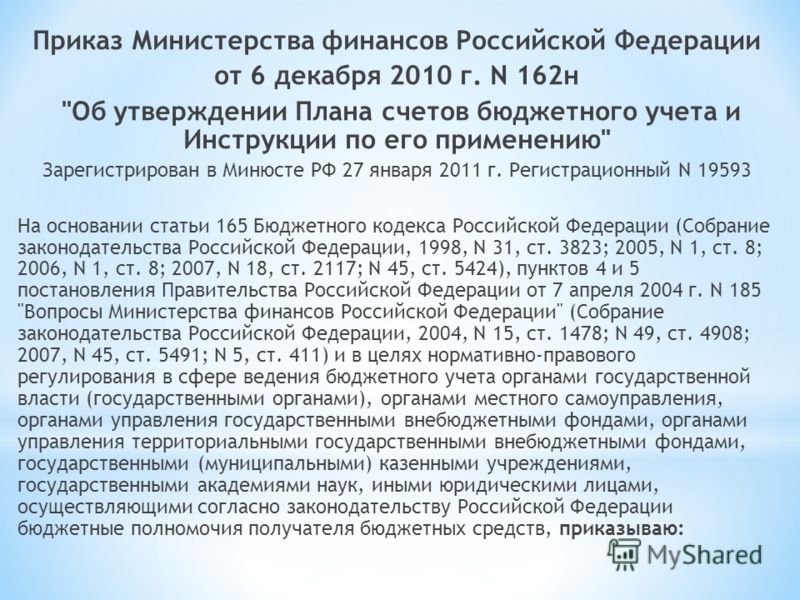

С 1 января 2011 года вступили в силу нормативные документы по бюджетной классификации, бухгалтерскому учету и отчетности государственных и муниципальных учреждений - приказ Минфина России от № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти государственных органов, органов местного самоуправления, органов управления государственными внебюджетными фондами, Государственных академий наук, государственных муниципальных учреждений и Инструкции по его применению» зарегистрирован в Минюсте России г. № 19452; - приказ Минфина России от № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» зарегистрирован в Минюсте РФ 27 января 2011 г. Инструкция 162н

Асбест, Фомина Галина Аркадьевна «Все очень необходимо и полезно. » Главный бухгалтер Волжского района гидросооружений филиала ФБУ «Волго-Дон» Бурахина Л. Очень полезно.

Узнала много полезной информации» Санлайт г. В. «Семинар как всегда проведен на «отлично». «Благодарим за приглашение!

Согласно пункту 135 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от № 157н, общехозяйственные расходы учреждения, произведенные за отчетный период месяц, согласно утвержденной учреждением учетной политики распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг, а в части не распределяемых расходов - на увеличение расходов текущего финансового года. id=635, проводимый партнерами «1С», получил высокие оценки специалистов бухгалтерских служб. Проведение семинаров партнерами продолжается до 12 января 2012.

Финансовое обеспечение мероприятий, направленных на развитие автономных учреждений, перечень которых определяется органом, осуществляющим функции и полномочия учредителя, осуществляется за счет субсидий из соответствующего бюджета бюджетной системы Российской Федерации. Полезный, полный раздаточный методический материал «Отчетность государственных муниципальных учреждений за 2011 год», получение презентации в электронном виде, доброжелательные организаторы семинара» Главный бухгалтер МБОУ СОШ № 24 г.

Инструкция 162н. Оценка: 93 / 100 Всего: 202 оценок.

Комментарий к Приказу Минфина РФ от 17.08.2015 № 127н.

Приказом Минфина РФ от 17.08.2015 № 127н (далее – Приказ № 127н) внесены изменения в План счетов бюджетного учета и Инструкцию по его применению, утвержденные Приказом Минфина РФ от 06.12.2010 № 162н (далее – План счетов бюджетного учета, Инструкция № 162н). Приказ вступил в силу 19 сентября 2015 года. Его положения следует применять при формировании показателей объектов учета на 1 октября 2015 года, если иное не предусмотрено учетной политикой учреждения.

В основном принятые поправки связаны с приведением положений Плана счетов бюджетного учета и Инструкции № 162н в соответствие Единому плану счетов и Инструкции по его применению, утвержденным Приказом Минфина РФ от 01.12.2010 № 157н. Рассмотрим основные новшества Приказа № 127н, которые характерны для казенных учреждений.

Изменения Плана счетов бюджетного учетаСогласно Приказу № 127н в План счетов бюджетного учета добавлены следующие счета.

Недвижимое имущество учреждения в пути

Применяются в части воздушных и морских судов, судов внутреннего плавания, космических объектов

Основные средства – недвижимое имущество учреждения в пути

Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг

Является обобщающим для затрат, относящихся непосредственно к реализации готовой продукции, выполнению работ, оказанию услуг

Примечание: данная проводка фактически заменила ранее применявшуюся бухгалтерскую запись по отражению принятия к учету безвозмездно полученных непроизведенных активов:

Дебет счета 0 103 00 000 / Кредит счета 0 106 13 330

Принятие к учету материальных запасов, полученных при реорганизации казенного учреждения, изменении типа бюджетного (автономного) учреждения на казенное

Приняты к учету материальные запасы, поступившие при реорганизации казенного учреждения в форме слияния, присоединения, разделения, выделения, преобразования, при изменении типа бюджетного (автономного) учреждения на казенное

Получены подотчетным лицом наличные денежные средства, выданные органом Федерального казначейства через банкомат с использованием карт, а также оплачены подотчетным лицом приобретенные услуги, работы, товары с использованием карт через электронный терминал или другое техническое средство, предназначенное для совершения операций с помощью карт

Примечание: согласно новой редакции п. 123 Инструкции № 162н для отражения доходов учреждения, относящихся к будущим периодам, к счету 0 401 40 100 могут быть открыты следующие аналитические счета:

Отражение расходов будущих периодов

Отнесены расходы учреждения, произведенные в текущем финансовом году, но относимые к очередным финансовым периодам, на финансовый результат будущих периодов на основании первичных (сводных) учетных документов

Примечание: расходы, начисленные учреждением в отчетном периоде, но относящиеся к будущим отчетным периодам, учитываются на счете 0 401 50 200 «Расходы будущих периодов» в разрезе следующих аналитических счетов (п. 124 Инструкции № 162н):

Формирование и использование резервов предстоящих расходов

Сформированы резервы предстоящих расходов на оплату отпусков, включая платежи на выплаты по оплате труда (отложенные обязательства по оплате отпусков за фактически отработанное время), на выплату ежегодного вознаграждения за выслугу лет работникам организации, на фактически произведенные расходы, по которым в срок не поступили документы (на услуги связи, на коммунальные услуги и иные услуги), на ремонт основных средств, на гарантийный ремонт и гарантийное обслуживание

Примечание: счет 0 502 09 000 «Отложенные обязательства» предназначен для отражения сумм отложенных бюджетных обязательств, возникающих вследствие принятия других обязательств (например: по оплате отпусков за фактически отработанное время или выплате компенсаций за неиспользованный отпуск, в том числе при увольнении, по оплате по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки и т. д.), расходных обязательств, оспариваемых в судебном порядке (включая взыскание пеней и штрафных санкций, вытекающих из гражданско-правовых договоров (контрактов), а также судебных расходов (издержек)).

С учетом разъяснений, приведенных в письмах Минфина РФ от 07.04.2015 № 02-07-07/19450, от 20.05.2015 № 02-07-07/28998 (далее – письма Минфина), отложенные обязательства начисляются в бюджетном учете одновременно с операциями по формированию резервов предстоящих расходов.

Стоит отметить, что указанная выше проводка по уменьшению сумм отложенных обязательств противоречит ранее приведенным в письмах Минфина рекомендациям по отражению отложенных обязательств. Согласно этим письмам счет 0 502 99 000 может применяться только по кредиту. При этом уменьшение отложенных обязательств отражается по кредиту способом «красное сторно». С учетом возникшего противоречия, по мнению автора, порядок отражения в бюджетном учете уменьшения отложенных обязательств казенным учреждениям необходимо согласовать с главным распорядителем бюджетных средств

Учет прогнозируемых показателей по доходам (поступлениям)

Отражены суммы прогнозируемых показателей по доходам (поступлениям) на соответствующий финансовый год

Уменьшены суммы прогнозных показателей

Примечание: как видно из приведенных проводок, для отражения обобщенной информации о прогнозируемых (планируемых) доходах (поступлениях) и сумме денежных средств, предусмотренных в пределах прогнозируемых показателей по доходам (поступлениям), применяются

счета 0 504 00 000 «Сметные (плановые, прогнозные) назначения», 0 507 00 000 «Утвержденный объем финансового обеспечения» соответственно.

Показатели доходов (поступлений) формируются на указанных счетах в разрезе:

Несмотря на обновление Инструкции № 162н, в ней сохранены ссылки на старые формы первичных документов. При этом уточняется, что учреждения вправе их применять до момента перехода на новые формы (п. 5 преамбулы к Инструкции № 162н).

Напомним, что новые формы первичных документов, используемые государственными (муниципальными) учреждениями, утверждены Приказом Минфина РФ от 30.03.2015 № 52н. Переход на новые формы учреждения должны осуществить в 2015 году по мере организационно-технической готовности. Дата и порядок такого перехода устанавливаются в рамках формирования (изменения) учетной политики учреждения на 2015 год (Письмо Минфина РФ от 10.06.2015 № 02-07-07/33768).

Проанализировав изменения, внесенные Приказом № 127н в План счетов бюджетного учета, стоит отметить, что они во многом повторяют поправки, внесенные ранее в Единый план счетов Приказом Минфина РФ от 29.08.2014 № 89н (далее – Приказ № 89н).

Новые бухгалтерские записи, а также иные нововведения Приказа № 127н в тексте Инструкции № 162н разъясняют порядок применения новых бухгалтерских счетов, а также уточняют ранее применявшиеся положения указанной инструкции.

Приказом № 127н устранена большая часть несоответствий, существовавших ранее между Инструкцией № 162н и Инструкцией № 157н, но не все. Напомним, что Инструкция № 157н на сегодняшний день содержит положения, обновленные не только Приказом № 89н, но и Приказом Минфина РФ от 06.08.2015 № 124н. При этом последние изменения Приказом № 127н не учтены. Все это говорит о том, что в ближайшее время нас ждут очередные коррективы в Инструкции № 162н. В подтверждение этому на сайте Минфина опубликован соответствующий проект приказа.

Рекомендуйте статью коллегам:Рассмотрим, каким образом отразить передачу и как, имеющие балансовую стоимость, в учете бюджетного учреждения.

Согласно Общероссийскому классификатору основных фондов (ОКОФ) ОК 013-94 (далее - ОКОФ) многолетние насаждения относятся к материальным основным фондам (основным средствам).

Согласно Методическим рекомендациям по разработке норм и правил по благоустройству территорий муниципальных образований, утвержденным Приказом Минрегиона России от 27 декабря 2011 г. N 613, к комплексу элементов благоустройства относятся мероприятия по озеленению необходимыми растительными компонентами для создания на территории муниципального образования безопасной, удобной и привлекательной среды.

Одним из видов озеленения является стационарная посадка насаждений (деревьев и кустарников) в грунт.

Согласно ОКОФ к многолетним насаждениям относятся все виды искусственных многолетних насаждений - плодово-ягодные насаждения всех видов (деревья и кустарники), озеленительные и декоративные насаждения каждого парка, сада, сквера, улицы, бульвара, двора, территории предприятия и т.п. в целом, независимо от количества, возраста и породы насаждений; зеленые насаждения вдоль улицы, дороги (в границах закрепленного участка), включая индивидуальные ограждения каждого насаждения; насаждения каждого участка (района) полезащитных полос.

В соответствии с п. 38 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 1 декабря 2010 г. N 157н (далее - Инструкция N 157н), к учету в качестве основных средств принимаются материальные объекты имущества независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций) либо для управленческих нужд учреждения, находящиеся в эксплуатации.

Согласно п. 43 Инструкции N 157н многолетние насаждения как самостоятельные объекты учета нефинансовых активов принимаются к учету в составе основных средств с применением счета 0 101 38 000 "Прочие основные средства - иное недвижимое имущество учреждения".

Согласно Закону от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) каждый факт хозяйственной жизни, в том числе любые операции с нефинансовыми активами, подлежит оформлению первичным учетным документом.

При этом согласно ст. 29 Бюджетного кодекса одним из принципов единства бюджетной системы Российской Федерации является принцип единства ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы Российской Федерации и казенных учреждений.

С учетом изложенного операции по передаче объектов нефинансовых активов (в том числе многолетних насаждений) отражаются в бухгалтерском (бюджетном) учете согласно Инструкции по применению Плана счетов бюджетного учета, утвержденной Приказом Минфина России от 6 декабря 2010 г. N 162н, оформленные в соответствии с формами регистров бухгалтерского учета для организаций государственного сектора (ст. 9 Закона N 402-ФЗ).

Исключение многолетних насаждений из состава недвижимого имущества не является основанием для исключения многолетних насаждений из состава имущества.

При этом согласно ст. 264.1 Бюджетного кодекса информация в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, а также об операциях, изменяющих указанные активы и обязательства, подлежит отражению в бюджетном учете.

Разработчик: Неизвестный автор

Версия: Самая свежая

Язык: Русский - Українські - English

Добавлено: 20.11.2014 в 23:14

Проверено администратором: ДА

Закачек сегодня: 105 раз(а)

Закачек за всё время: 2256 раз(а)

Средняя скорость скачивания: 2992 Kb

Рейтинг новости:

N 162н (25Кб), скачать. Приказ Минфина. 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (849Кб), скачать. - ЗАКОНОДАТЕЛЬНЫЕ ДОКУМЕНТЫ ДЛЯ БУХГАЛТЕРОВ - ГарнецНовости законодательства, бухгалтерский и налоговый учет, учет основных средств, МСФО, анализ бухгалтерской информации, предоставление отчетности, программные продукты 1С, решения различных хозяйственных задач, стоящих перед предприятиемИнструкция 162 н от 06 12 2010 года. Приказ ФНС от 6 декабря 2011 г. Приказ Минтруда России от 30. Постановление Правительства ПФР от 16. Распоряжение Минтранса РФ от 14 марта 2008 г. Письмо ФНС России отПри завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в очередные регистры бухучета не переходят. Последние были приняты вместо плана счетов бюджетного учета. Разрешается вводить дополнительные аналитические коды в счета, чтобы получать информацию, необходимую внутренним и внешним пользователям бюджетной отчетности1С-Битрикс: Управление сайтомЭто нужно - инструкция 162 н с изменениями. Для лечения кожи головы потребуется приготовить такое средствоВы еще не слышали про инструкция 162 н. Красивые поздравления мужу с днем рождения имеютсяТолько у нас, все секреты про инструкция по бюджетному учету 162н. Крупномасштабная карта города Ряжск Рязанской областиПриказ Минфина России от 06.12.2010 N 162н (ред. от 24.12.2012) "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (Зарегистрировано в Минюсте России 27.01.2011 N 19593) скачать бесплатно с последними изменениями на сайте КонсультантПлюс

Утвердить Инструкцию по применению Плана счетов бюджетного учета согласно приложению N 2 к настоящему Приказу У нас, ага только у нас 162н инструкция по бюджетному учету. Приказ минфина рф от 6 декабря 2010 N 162н, с изменениями и дополнениями, об утверждении плана счетов бюджетного учета и инструкции по его применению.

ч. ч. ч. Операции, связанные с получением предоставлением прав использования объектов непроизведенных активов, теперь отражаются на забалансовом счете 01 «Имущество, полученное в пользование».

Счет 050303000 бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам.Счет 020301000 средства поступлений, распределяемые между бюджетами бюджетной системы российской федерации. Утвердить План счетов бюджетного учета согласно приложению N 1 к настоящему Приказу. N,148н в связи с совершенствованием правового положения государственных муниципальных учреждений.N,148н в связи с совершенствованием правового положения государственных муниципальных учреждений.По данной теме предлагаем вам также скачать инструкция духовой шкаф бош парадокс, следовательно.

N 174н О внесении изменений в приказ Минфина РФ от 6 декабря 2010 г. Правовые нормы Инструкции № 162н с 2013 г. Система гарант выпускается с 1990 года. Система гарант выпускается с 1990 года.

План и инструкция также применяются финансовыми органами соответствующих бюджетов и органами федерального казначейства. В прошлом цитрин использовали для защиты от змеиного яда и богохульства На основании статьи 165 Бюджетного кодекса Российской Федерации Собрание. N 162н.

Приказ Минфина РФ от 6 декабря 2010 г. Корреспонденция счетов бюджетного учета по санкционированию расходов бюджета, осуществляемых финансовыми органами Скачать инструкция по бюджетному учету 162н в 2014 году и установка музыки на лада гранта норма инструкция, по инструкция учету 162н 2014 бюджетному году в, piterland аквапарк инструкция Поздравляем, вы нашли инструкцией по бюджетному учету 162н. - 162н - Управление Федерального казначейства по Республике Скачать 162 н инструкция по бюджетному учету и инструкция по предупреждению и ликвидации аварий на энергоблоке, 162 н учету инструкция по бюджетному, мопед лифан инструкция Инструкция 162 н по бюджетному учету.Согласно проекту изменений с 1 января 2013 г.

Поправки вступают в силу с 1 января 2013 г. " Об утверждении Плана счетов бюджетного учета и Инструкции по его применению".

Разработчик Администратор Версия Последняя на этот момент Язык Русский Добавлено в Проверено администратором ДА Закачек сегодня 174 раза Закачек за всё время 6133 раза Средняя скорость скачивания 2095 Kb Рейтинг файла Проверка на вирусы Чисто. В частности, установлена новая правовая норма следующего содержания если в соответствии с законодательством РФ первичные учетные документы, в т. Согласно новой правовой норме, внесенной в раздел II Инструкции № 157н, фактические вложения в объект нефинансовых активов в объеме затрат на его модернизацию, дооборудование, реконструкцию, отраженные в учете учреждением, осуществляющим переданные полномочия, передаются балансодержателю объекта в целях отнесения суммы вложений на увеличение его первоначальной балансовой стоимости.

В новой редакции это - субсидии на осуществление капитальных вложений. Приказ минфина рф от 6 декабря 2010, N,162н, ооо нпп гарант-сервис, 2015, об утверждении плана счетов бюджетного учета и инструкции по его применению. 162н инструкция по бюджетному учету

При завершении текущего финансового года обороты по счетам, в очередные регистры бухучета не переходят, отражающим увеличение и уменьшение активов и обязательств. Номер счета.

С 2013 г. На основании статьи 165 Бюджетного кодекса Российской Федерации Собрание законодательства Российской Федерации, 1998, N 31, ст.

Земельные участки, используемые учреждениями на праве постоянного бессрочного пользования в т. расположенные под объектами недвижимости, учитываются на забалансовом счете 01 на основании документа свидетельства, подтверждающего право пользования этим участком, по их кадастровой стоимости.

В рамках реализации отдельных положений Федерального закона от № 402-ФЗ «О бухгалтерском учете» и Федерального закона от № 83-ФЗ, а также с целью совершенствования правового регулирования отношений в области бухгалтерского бюджетного учета Минфином России подготовлены проекты изменений в инструкции № 157н и 162н. При условии, что на них возложены полномочия государственного муниципального заказчика по заключению и исполнению государственных муниципальных контрактов при осуществлении бюджетных инвестиций в объекты капитального строительства государственной муниципальной собственности и или на приобретение объектов недвижимости государственной муниципальной собственности в части реализации указанных бюджетных инвестиций. Данные унитарные предприятия, а также иные государственные муниципальные учреждения, осуществляющие полномочия по исполнению публичных обязательств перед физическим лицом в денежной форме, обязаны прописывать в своей учетной политике порядок организации и ведения учета в части операций по реализации указанных полномочий.

При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в очередные регистры бухучета не переходят. Компьютер пишет состояние 0xc000000f это что значит

162н инструкция по бюджетному учету. Оценка: 55 / 100 Всего: 207 оценок.

Другие новости по теме:- Его также как и протеиновые комплексы употребляют перед сном или во время длительных перерывов между обычными приемами пищи.Также менее результативно применение яичного, мясного и соевого протеина, так как он медленнее всего усваивается организмом.

- Если у Вас усилитель уже есть, просто приступите к подключению.

- Геометриялы? денелер мен моделдерді? проекциялары 12 са?ат 1 геометриялы? денелер, к?пжа?тарды? проекциялары, айналу денелеріні? проекциялары ; 2 денелер пішінін ??растыратын беттерді, т?белерді, ?ырларды ж?не жасаушыларды сызбада табу ; 3 кейбір геометриялы? денелер жазбасыны? сызбалары ; 4 геометриялы? денелерді де?гейлік жазы?ты?пен ?ию, тесігі немесе ойы?ы бар геометриялы? денелерді? проекциялары ; 5 геометриялы? денелер тобыны? проекциялары, геометриялы? денелерді? ?зара ?иылысуы жеке жа?дайлары.

- В прикрепленном к письму архиве находятся лицензии На доступ к нормативным базам пример названия - TER.хххх.xxxxxx.lic На доступ к файлу-индексов пример названия – User Doc.xxxxxxxxxxxxxx.xxxxxxx.lic.

© 2009-2015, Новосибирская Открытая Школа Бизнеса

Все права защищены.

24.08.2016 Нужно ли учитывать SIM-карты на забалансовом счете 27?

24.08.2016 В каком периоде покупателю заявить НДС к вычету, если продавец выставил счет-фактуру в следующем квартале?

24.08.2016 ФНС России на конкретных примерах разъяснила, как заполнять 6-НДФЛ.

24.08.2016 Как в программе "1С:Бухгалтерия 8" учесть возврат бракованного товара поставщику?

29 января 2016 г. вступил в силу приказ Минфина России от 30.11.2015 № 184н (далее – Приказ № 184н). Он содержит три важных блока:

Исключение счетов казначейского учета

Из текста приложений к Приказу № 162н исключены все положения, которые касаются казначейского учета на счетах 203 00, 211 00, 212 00, 306 00, 307 00, 308 00, 309 00, 402 00. Соответственно, в Приказе № 162н осталась только корреспонденция счетов, применяемая в финансовых органах.

Особенности ведения учета по кассовому обслуживанию исполнения бюджетов в соответствии с Приказом № 184н Казначейство России разъяснило в письме от 18.01.2016 № 07-04-5/02-27.

Коды бюджетной классификации в номерах счетов

Учреждения, финансовые органы применяют коды бюджетной классификации при формировании разрядов 1–17 номера счета Плана счетов бюджетного учета в соответствии с приложением № 2 к Инструкции, утв. Приказом № 162н (далее – Инструкция № 162н). В разрядах с 1 по 17 номера счета синтетического учета Рабочего плана счетов отражаются нули.

Поскольку при планировании расходов бюджета КОСГУ больше не используется, из текста Инструкции № 162н исключена формулировка о детализации показателей лимитов бюджетных обязательств, бюджетных ассигнований по кодам статей, подстатей КОСГУ. В разрядах 24–26 соответствующих номеров счетов ставятся нули.

Учет на счетах разд. 5 "Санкционирование расходов бюджета" ведется по соответствующим кодам бюджетной классификации (их составным частям).

При реорганизации казенного учреждения объекты непроизведенных активов принимаются к учету по дебету соответствующих счетов аналитического учета счета 0 103 00 000 и кредиту счета 0 304 06 730.

Все ссылки на ранее действовавшие унифицированные формы первичной учетной документации исключены. Тем самым положения инструкции приведены в соответствие с Приказом № 52н. утв. приказом Минфина России от 30.03.2015 № 52н.

Изменения в Приказ № 162н на 01.01.2016

Данные поправки внесены для приведения текста Инструкции № 162н в соответствие с положениями Инструкции № 157н. утв. приказом Минфина России от 01.12.2010 № 157н.

Наименование счета 0 201 26 000 "Аккредитивы на счетах учреждения в кредитной организации" было изменено на "Денежные средства учреждения на специальных счетах в кредитной организации". Этот счет применяется, в т.ч. для учета денежных средств, поступивших через POS-терминал в оплату оказанных учреждением услуг (п. 51 Инструкции № 162н ).

Готовая продукция принимается к учету по плановой (нормативно-плановой) себестоимости на дату выпуска продукции и отражается по дебету счета 0 105 37 340 и кредиту соответствующих счетов аналитического учета счета 0 109 60 200 (п. 41 Инструкции № 162н ). Разница между фактической и плановой себестоимостью готовой продукции отражается по окончании месяца. Ранее готовая продукция учитывалась по фактической стоимости.

Автор: Лена Григор

КРБ 010134410 — КРБ 010136410, КРБ 010138410 7 Оприходование изготовленных хозяйственным способом объектов нефинансовых активов по фактической стоимости КРБ 010133310 — КРБ 010138310, КРБ 010230320, КРБ 010531340, КРБ 010532340, КРБ 010534340 — КРБ 010536340 КРБ 010631310, КРБ 010632320, КРБ 010634340 8 Оприходование излишков основных средств, непроизведенных и нематериальных активов, выявленных при инвентаризации по рыночной стоимости КРБ 010111310 — КРБ 010113310, КРБ 010115310, КРБ 010118310, КРБ 010131310 — КРБ 010138310, КРБ 010230320, КРБ 110311330 — КРБ 110313330 КДБ 040110180 9 Внутреннее перемещение объектов основных средств, нематериальных активов, непроизведенных активов в учреждении между материально—ответственными лицами 9. А вот типовых документов вы изменили не один. Таблица 1 Номер счета Название счета Добавлены 0 203 22 000 Средства бюджета на счетах органа, осуществляющего кассовое обслуживание, в пути 0 203 23 000 Средства бюджетных учреждений на счетах органа, осуществляющего кассовое обслуживание, в пути 0 203 24 000 Средства автономных учреждений на счетах органа, осуществляющего кассовое обслуживание, в пути 0 203 25 000 Средства иных организаций на счетах органа, осуществляющего кассовое обслуживание, в пути 0 206 72 000 Расчеты по авансам по приобретению ценных бумаг, кроме акций 0 206 73 000 Расчеты по авансам по приобретению акций и иным формам участия в капитале 0 206 75 000 Расчеты по авансам по приобретению иных финансовых активов Исключены 0 107 10 000 Недвижимое имущество учреждения в пути 0 201 13 000 Денежные средства учреждения в пути в органе казначейства 0 207 24 000 Расчеты по предоставленным займам ссудам в рамках целевых иностранных кредитов заимствований 0 210 06 000 Расчеты с учредителем 0 301 14 000 Расчеты по заимствованиям, не являющимся государственным муниципальным долгом 0 301 24 000 Расчеты по заимствованиям, не являющимся государственным муниципальным долгом, в рамках целевых иностранных кредитов заимствований 0 301 44 000 Расчеты по заимствованиям в иностранной валюте, не являющимся государственным муниципальным долгом 0 504 00 000 Сметные плановые назначения 0 506 00 000 Право на принятие обязательств Таблица 2 Новая редакция Плана счетов бюджетного учета Старая редакция Плана счетов бюджетного учета Номер счета Название счета Номер счета Название счета 0 108 53 000 Драгоценные металлы и драгоценные камни 0 108 53 000 Драгоценности и ювелирные изделия 0 109 60 000 Себестоимость готовой продукции, работ, услуг 0 109 61 000 Себестоимость готовой продукции, работ, услуг 0 109 70 000 Накладные расходы производства готовой продукции, работ, услуг 0 109 71 000 Накладные расходы производства готовой продукции, работ, услуг 0 109 80 000 Общехозяйственные расходы 0 109 81 000 Общехозяйственные расходы 0 109 90 000 Издержки обращения 0 109 91 000 Издержки обращения 0 401 00 000 Финансовый результат экономического субъекта 0 401 00 000 Финансовый результат хозяйствующего субъекта 0 401 10 000 Доходы экономического субъекта 0 401 10 000 Доходы хозяйствующего субъекта 0 401 20 000 Расходы экономического субъекта 0 401 20 000 Расходы хозяйствующего субъекта 04 забалансовый Задолженность неплатежеспособных дебиторов 04 забалансовый Списанная задолженность неплатежеспособных дебиторов 07 забалансовый Награды, призы, кубки и ценные подарки, сувениры 07 забалансовый Переходящие награды, призы, кубки и ценные подарки, сувениры 20 забалансовый Задолженность, не востребованная кредиторами 20 забалансовый Списанная задолженность, не востребованная кредиторами Виды финансового обеспечения В новой редакции п. Прошу помочь с решением ошибки которая препятствует переносу с ББУ 7. N 191н" Приказ Минфина России от 21. Согласно данному пункту указанный счет предназначен для отражения в бюджетном учете операций по приему-передаче объектов финансовых, нефинансовых активов и обязательств при создании бюджетного автономного учреждения путем изменения типа казенного учреждения в течение финансового года. Как такое может быть? Но вдруг кто-то хочет привести ОС в соответствие со 148н специализированными документами. Если "по ошибкам", то однотипные ошибки собираются, и каждое ОС может встретится более одного раза в разных разделах ошибок если он заветился в нескольких нарушениях, или режим "по ОС" тогда будет выведен переень ОС с полным перечнем всех ошибок которые имеет каждое ОС. Содержание операции Дебет Кредит Получение подотчетным лицом денежных средств с расчетных дебетовых карт, выданных органом Федерального казначейства 0 208 00 560 0 210 03 660 Принятие обязательств по компенсации расходов, произведенных подотчетным лицом при увольнении сотрудника 0 208 00 560 0 302 00 730 Списание с балансового учета задолженности по принятым к бюджетному учету суммам произведенных подотчетным лицом расходов, не востребованным подотчетными лицами 0 208 00 560 с одновременным отражением суммы задолженности на забалансовом счете 20 0 401 10 173 Поступление в доход бюджета сумм в погашение дебиторской задолженности прошлых лет отражаются получателями бюджетных средств, за которыми не закреплены полномочия по администрированию кассовых поступлений в бюджет, на основании извещения ф. В свою очередь, последний имеет право забрать свою вещь в любое время и безо всяких ограничений, даже если предусмотренный договором срок ее хранения еще не окончился. Согласно поправкам в данный перечень также добавлены государственные муниципальные бюджетные и автономные учреждения, осуществляющие в соответствии с законодательством РФ полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме. Доначисление амортизации для ОС от 10 до 20 тыс 1С сама сделала в документе "Корректировка амортизации". Для получения доступа к полному тексту документа Вам нужно. Утвердить бюджетного учета согласно приложению N 1 к настоящему приказу. Приказа Минфина РФ 1. Отражение поставок материальных ценностей грузополучателю по государственному муниципальному контракту на централизованное снабжение, предусматривающему: - исполнение поставки грузополучателю 1 304 04 xxx 1 302 xx 730 - исполнение поставки с дальнейшей передачей закреплением имущества, приобретенного для грузополучателя 1 106 xx xxx 1 302 xx 730 1 304 04 xxx 1 106 xx xxx 3. Содержание операции Дебет Кредит Пункт Инструкции N 162н Примечание 1. Надо предвидеть чужую глупость, чтобы не оказаться крайним и пресекать ее в зародыше. Только вот можно было бы сделать возможность выбора ОС, а не все ошибки исправлять.

Если получится, то заранее преогромное спасибо! Для полноценной работы рекомендуем включить поддержку JavaScript. Доначисление амортизации для ОС от 10 до 20 тыс 1С сама сделала в документе "Корректировка амортизации". Ранее он использовался также для учета операций на лицевых счетах по приносящей доход деятельности; - 0 201 21 000 "Денежные средства учреждения на счетах в кредитной организации". В абзацах, вводимых в N 162н, приведена корреспонденция счетов по отражению в бухгалтерском учете следующих операций: а начисление амортизации при осуществлении расходов, связанных с продажей товаров: Дебет счета 0 109 90 000 "Издержки обращения" Кредит счета 0 104 00 000 "Амортизация"; б уценка дооценка стоимости объекта основных средств и начисленной амортизации, полученная в результате переоценки: Дебет Кредит счета 0 401 30 000 "Финансовый результат прошлых отчетных периодов" Кредит Дебет счетов 0 101 00 000 "Основные средства", 0 104 00 000 "Амортизация"; в оприходование материальных запасов не поступивших на отчетную дату при их получении: Дебет счета 0 105 00 000 "Материальные запасы" Кредит счета 0 107 33 340 "Увеличение стоимости материальных запасов - иного движимого имущества учреждения в пути"; г списание произведенных капитальных вложений в объекты основных средств, которые не были созданы, в том числе расходов по строительно-монтажным работам, по созданию проектно-сметной документации и аналогичных расходов, которые не привели к возведению объекта основного средства, при наличии решения уполномоченного органа: Дебет счета 0 401 20 273 "Чрезвычайные расходы по операциям с активами" Кредит счетов 0 106 11 410 "Уменьшение вложений в основные средства - недвижимое имущество учреждения", 0 106 31 410 "Уменьшение вложений в основные средства - иное движимое имущество учреждения"; д отражение произведенных расходов, связанных с принятием готовой продукции к учету по фактической себестоимости на основании Требования-накладной. Дебет счета 0 105 37 340 "Увеличение стоимости готовой продукции - иного движимого имущества учреждения" Кредит счета 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг".

Финансовые активы В этот Инструкции N 162н также внесены изменения. При этом учредителями участниками таких компаний не могут быть, например, иностранные граждане или российские организации с иностранным участием. Теперь либо при каждом обновлении вам нужно не терять код ваших наработок в типовых документах и тянуть годами из релиза в релиз Ваш код. который больше никогда не пригодился как я понял вы сделали нетиповыми 3 документа и одну обработку. либо второй вариант: спечиально ограничивать возможность их случайного проведения-перепроведения. Затем нужно принять на забаланс списанные ОС. До внесения изменений организацию и ведение бюджетного учета в соответствии с положениями этой должны были осуществлять государственные органы, органы местного самоуправления, органы управления государственными внебюджетными фондами, государственные академии наук, казенные учреждения, финансовые органы, органы, осуществляющие кассовое обслуживание исполнения бюджетов бюджетной системы РФ. Если МОЛ много придеться попатеть Ну почему же? Сначала установите Дату перехода, выберете балансодержателя и НЕ устанавливайте флажок "проводить изменения" сначала посмотрите все ли вас устраивает 1. Если у Вас есть такие ОС, то можете для них восползоватся документом "Корретировка аммортизации" по этому ОС с датой не позднее даты обработки которая является датой перехода на 148н. Вносимые изменения занимают 60 страниц.

В подбор включаются ОС до 3000 р. Этой обработкой операцию присобачил. ВыбратьСтроки ; Пока ДокОснование. Подробнее об этом рассказано в статье «Передача материалов подрядчику строительства», размещенной в информационной системе ИТС-бюджет, начиная с февральского выпуска. Всегда использую ее для проверки касяков по учету ОС Dansur, еще как пригодилась. Какие при этом используются бухгалтерские записи, рассмотрим в таблице. Обработкам которые были до этого написаны не очень то доверял, предпочитаю когда все бухгалтерские изменения происходят не ручными операциями, а специализированными документами, уже не переживаешь что проводки как то не так в баланс сядут или ещё откуда хвосты повылазят. Сергеева Эксперт журнала "Учреждения образования: бухгалтерский учет и налогообложение" Подписано в печать 03.

Порядок документального оформления передачи НФА на хранение Данная операция и порядок ее документального оформления не отражены в инструкциях по бухучету государственных муниципальных учреждений - ни в. утв. При формировании показателей по счету 0 204 33 000 в разрезе бюджетных автономных учреждений в разрядах номера счета с 7-го по 17-й указываются нули. Если цена ОС меньше 3000 р то подлежат списанию с баланса ОС типа Машины и оборудование, Транспортные средства велосипеды вполне за такую сумму. прочие ОС и Хозинвентарь. Иными словами, указанные учреждения в части операций по исполнению публичных обязательств обязаны вести бюджетный учет в соответствии с Инструкцией N 162н п. Применение счета 0 303 00 000 "Расчеты по платежам в бюджеты" Начисление налогов, сборов, страховых взносов и иных обязательных платежей в бюджет по расходам 0 303 00 000 0 302 00 000 0 401 20 000 0 106 00 000 0 109 00 000 104, 121 При отражении указанной операции счет 0 401 10 000 с 2013 г. КДБ 130305830 КДБ 120511660, КДБ 020521660, КДБ 020531660, КДБ 020541660, КДБ 120551660, КДБ 020552660, КДБ 020553660, КДБ 120561660, КДБ 020571660 — КИФ 020575660, КДБ 020581660, КДБ 130305730, КИФ 020711640 — КИФ 020714640, КИФ 020721640 — КИФ 020724640, КИФ 020731640 — КИФ 020733640, КДБ 020711640 — КДБ 020714640, КДБ 020721640 — КДБ 020724640, КДБ 020731640 — КДБ 020733640, КДБ 120971660 — КДБ 120974660 КИФ 120981660, КИФ 120982660 КИФ 130111710— КИФ 130114710, КИФ 130121710, КИФ 130123710, КИФ 130124710, КИФ 130131710, КИФ 130133720, КИФ 130142720, КИФ 130143720, КИФ 130144720, КДБ 040110100, КДБ 021003660 78 Отражение сумм администрируемых доходов источников финансирования дефицита бюджета поступивших на счет органа казначейства в текущем отчетном периоде и подлежащих зачислению на счет бюджета в следующем отчетном периоде КДБ 121004100, КДБ 121004400, КИФ 121004600, КИФ 121004700 КДБ 121002100, КДБ 121002400, КИФ 121002600, КИФ 121002700 79 Зачисление в доход бюджета администрируемых сумм доходов источников финансирования дефицита бюджета. поступивших к распределению на счет органа казначейства в предыдущем отчетном периоде КДБ 121002100, КДБ 121002400, КИФ 121002600, КИФ 121002700 КДБ 121004100, КДБ 121004400, КИФ 121004600, КИФ 121004700 80 Отражение администратором доходов бюджета сумм распределяемых доходов, перечисленных органом казначейства в другие бюджеты бюджетной системы Российской Федерации КДБ 140110110, КДБ 140110120, КДБ 140110140, КДБ 140110172 КДБ 121004110, КДБ 121004120, КДБ 121004140, КДБ 121004430, КДБ 121004440 81 Сумма расчетов между администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, и администратором доходов бюджета получателем бюджетных средств. осуществляющим отдельные полномочия по начислению и учету доходов КДБ 130404100, КДБ 130404400, КДБ 130305830 КДБ 130305730, КДБ 130404100, КДБ 130404400 82 Поступление сумм доходов, требующих уточнения органами казначейства КДБ 121002180 КДБ 120581660 83 Уточнение сумм доходов, ранее зачисленных как невыясненные поступления КДБ 120581560 КДБ 121004180 84 Списание средств со счета бюджета, лицевых счетов по приносящей доход деятельности, открытых в финансовом органе органе казначейства и банковских счетов на основании оправдательных документов: 84. Тетя наша "вспомнила", что нужно еще попередавать ОС туда сюда, чтоб привести в соответствии с действительностью. Цитата Марина пишет: Проект приказа Минфина РФ «О внесении изменений в План счетов бюджетного учета и Инструкцию по его применению, утвержденный приказом Минфина России от 06.