Рейтинг: 4.1/5.0 (1841 проголосовавших)

Рейтинг: 4.1/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

Правила составлены в соответствии с Постановлением Правительства РФ от 7 декабря 2015 г. № 1329 .

Дополнения, отсутствующие в постановлении, согласованы с отделом методологии УТСА (выделены курсивом).

В веб-форме статформы программа автоматически заполняет ряд корректных данных, НЕ противоречащих положениям Постановления №1329.

При внесении кодированной информации в статистическую форму учета перемещения товаров (далее - статистическая форма) для указания кодов применяются классификаторы нормативно-справочной информации, используемые в целях таможенного декларирования (далее - классификаторы).

В статистической форме может быть указано не более 999 товаров. При этом графы 11 - 20 заполняются на каждый товар.

Графа "Регистрационный номер" заполняется при регистрации статистической формы в таможенных органах:

- при подаче статистической формы в электронном виде с подписанием ЭП --> регистрационный номер присваивается автоматически.

- при подаче статистической формы на бумаге --> регистрационный номер присваивается вручную таможенным инспектором.

Графа "Номер аннулируемой статистической формы" заполняется заявителем в случае представления новой статистической формы взамен аннулированной.

В графе указывается регистрационный номер аннулированной статистической формы.

Обратите внимание! Не должно быть пробелов до и после номера (пробел считается за дополнительный символ) и буква "С" должна быть русской.

В графа "Системный номер" заполняется в личном кабинете автоматически:

- при подаче статистической формы в электронном виде с подписанием ЭП --> при создании новой статформы в списке.

- при подаче статистической формы на бумаге --> после прохождения форматно-логического контроля по кнопке "Получить системный номер и распечатать".

В графе 1 "Продавец" указываются сведения о лице, указанном в качестве продавца товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе)):

Для лиц, зарегистрированных в Российской Федерации, после знака "№" указывается идентификационный номер налогоплательщика (ИНН), а через знак разделителя "/" - основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП).

Частный случаи заполнения графы 1. Продавец при ИМпорте

В случае, если продавец товара, ввозимого в Российскую Федерацию, зарегистрирован в стране, отличной от страны фактического перемещения товара, то в подразделе графы 1 "Сведения об обособленном подразделении" необходимо указать реквизиты и местонахождение фактического отправителя товара в государстве - члене Евразийского экономического союза.

ПРИМЕР: Если продавцом товара, ввозимого в РФ из Казахстана, является лицо, зарегистрированное в Республике Армения, то в графе 1 указывается информация о лице, указанном в качестве продавца товара в контракте или товаросопроводительных документах, а в подразделе графы 1 "Сведения об обособленном подразделении" - сведения о наименовании и местонахождении отправителя товара в Республике Казахстан.

В графе 2 "Покупатель" указываются сведения о лице, указанном в качестве покупателя товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе)):

Для лиц, зарегистрированных в Российской Федерации, после знака "№" указывается идентификационный номер налогоплательщика (ИНН), а через знак разделителя "/" - основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП).

Частные случаи заполнения графы 2. Покупатель при ЭКспорте

В случае, если покупатель товара, вывозимого из Российской Федерации, зарегистрирован в стране, отличной от страны фактического перемещения товара, то в подразделе графы 2 "Сведения об обособленном подразделении" необходимо указать реквизиты и местонахождение фактического получателя товара в государстве - члене Евразийского экономического союза.

ПРИМЕР: Если покупателем товара, вывозимого из РФ в Казахстан, является лицо, зарегистрированное в Республике Армения, то в графе 2 указывается информация о лице, указанном в качестве покупателя товара в контракте или товаросопроводительных документах, а в подразделе графы 2 "Сведения об обособленном подразделении" - сведения о наименовании и местонахождении получателя товара в Республике Казахстан.

В графе 3 "Лицо, ответственное за финансовое урегулирование" указываются сведения о лице, осуществляющем налоговые операции на территории Российской Федерации в отношении заявленных в статистической форме товаров:

Для лиц, зарегистрированных в Российской Федерации, после знака "№" указывается идентификационный номер налогоплательщика (ИНН), а через знак разделителя "/" - основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП).

В графе 3 указываются сведения о резиденте Российской Федерации, организации или физическом лице, которое осуществляет налоговые операции на территории Российской Федерации в отношении заявленных в статистической форме поставках товаров.

Сведения о паспорте в данной графе обязательно для физических лиц, осуществляющих торговлю, представители организаций паспортные данные могут не заполнять.

Поля Организация / ФИО физического лица и Организационно-правовая форма в графах 1, 2, 3

В графах 1, 2, 3 в поле Организация / ФИО физического лица указывается:

Именно из полей Организация / ФИО физического лица выводятся сведения в графы 1, 2, 3 печатной формы статформы.

В графах 1, 2, 3 в поле Организационно-правовая форма указывается полное название организационно-правовой формы соответственно Продавца, Покупателя или Лица, ответственного за финансовое урегулирование:

ВНИМАНИЕ! До заполнения поля Организационно-правовая форма выберите значение страны в этой графе (1, 2 или 3).

Информация из полей Организационно-правовая форма в печатную форму статформы НЕ выводится.

В графе 4 "Направление перемещения" указываются символ "ИМ" в случае направления перемещения импорт либо символ "ЭК" в случае направления перемещения экспорт.

В графе 5 "Торгующая страна" указываются:

В графе 6 "Страна назначения" указываются:

Графа 6 заполняется только при направлении перемещения экспорт на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

При импорте система автоматически устанавливает значение "РОССИЯ" в графе 8, что НЕ является ошибкой заполнения и НЕ противоречит положениям Постановления №1329.

В графе 7 "Код валюты и общая стоимость товаров" указываются:

В графе 8 "Страна отправления" указываются:

Графа 8 заполняется только при направлении перемещения импорт на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

При экспорте система автоматически устанавливает значение "РОССИЯ" в графе 8, что НЕ является ошибкой заполнения и НЕ противоречит положениям Постановления №1329.

В графе 9 "Вид транспорта на границе" указываются:

В графе 10 "Документы" указываются следующие документы:

В графе 11 "Код товара" указываются:

В графе 12 "Описание товара" указываются наименование (торговое, коммерческое или иное традиционное наименование) товара в соответствии с транспортными (перевозочными) документами или счетом- фактурой (инвойсом), сведения о производителе товара (при наличии), а также дополнительные сведения, позволяющие идентифицировать товар и относить его к одному 10-значному классификационному коду по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза.

В графе 13 "Стоимость товара" указывается цифровыми символами фактически уплаченная стоимость товара в валюте, указанной в графе 7 статистической формы.

В случае безвозмездных поставок в графе 13 указывается оценочная стоимость товара в валюте, указанной в графе 7 статистической формы.

Указывается фактически уплаченная стоимость товара (НЕ за единицу товара ), или подлежащая уплате либо компенсируемая иными встречными представлениями (в форме выполнения работ, оказания услуг, передачи прав на результаты интеллектуальной деятельности), указанная в договоре, если таковой имеется, либо в товаросопроводительных документах, в валюте, указанной в графе 7 Код валюты договора .

В графе 14 "Статистическая стоимость товара (в долларах США)" указывается цифровыми символами стоимость товара в совокупности с расходами по доставке товара до границы страны импортера (экспортера), пересчитанная в доллары США. Пересчет стоимости в доллары США осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо их получения.

В графе 15 "Страна происхождения" указываются:

В графе 16 "Вес нетто товара (кг)" указывается в килограммах масса нетто перемещаемого товара:

для товара, перемещаемого в упакованном виде:

для товара, перемещаемого без упаковки (насыпом, наливом, навалом), - общая масса товара.

В графе 17 "Статистическая стоимость товара (в рублях)" указывается цифровыми символами стоимость товара в совокупности с расходами по доставке товара до границы страны импортера (экспортера), пересчитанная в российские рубли. Пересчет стоимости в российские рубли осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо их получения.

Графа 17 Статистическая стоимость (в рублях) товаров рассчитывается:

В графе 18 "Дополнительные единицы" указываются:

Графа 18 заполняется только в случае, если для выбранного кода товара (Графа 11) имеется дополнительная единица измерения в справочнике ТНВЭД ТС.

Если дополнительная единица измерения для выбранного кода товара (Графа 11) отсутствует в справочнике ТНВЭД ТС, то в Графе 18 поле Количество товара и поле Единица измерения должны оставаться пустыми.

В графе 19 "Дополнительные сведения" ставится отметка в случае наличия следующих видов операций с товарами:

Значение в поле Код графы 19 выберите из выпадающего списка. При этом поле Наименование графы 19 заполнится автоматически.

Если вышеперечисленные операции с товарами отсутствуют, оставьте графу незаполненной (либо выберите из выпадающего списка "пустое" значение).

В графе 20 "Декларация на товары" указываются:

Графа 20 заполняется для товаров, ввезенных на таможенную территорию Евразийского экономического союза и приобретших статус товаров Евразийского экономического союза либо признанных товарами Евразийского экономического союза в соответствии с законодательством Евразийского экономического союза.

Графу 20 рекомендуется обязательно заполнять для товаров, которые были произведены ВНЕ территории стран ЕАЭС, как для ИМпорта, так и для ЭКспорта (например, при вывозе из России товара, произведенного в Турции).

Если у вас отсутствует информация по декларации на товары и НЕТ возможности узнать ее (например, запросить у контрагента), то можно графу не заполнять.

Если вы владеете информацией по ДТ, но не знаете порядкового номера товара в декларации, то вводите только номер ДТ, а номер товара не указывайте либо проставьте "0".

В таких случаях существует вероятность постановки вашей статформы на контроль в ТО из-за отсутствия информации о декларации.

В графе "Дата заполнения документа" указывается в формате ДД.ММ.ГГГГ дата составления статистической формы.

В графе "Отчетный период" указывается в формате ММ.ГГГГ месяц и год отгрузки (получения) товара.

В графе "Заявитель либо лицо, должным образом уполномоченное представлять статистическую форму от имени заявителя" указываются:

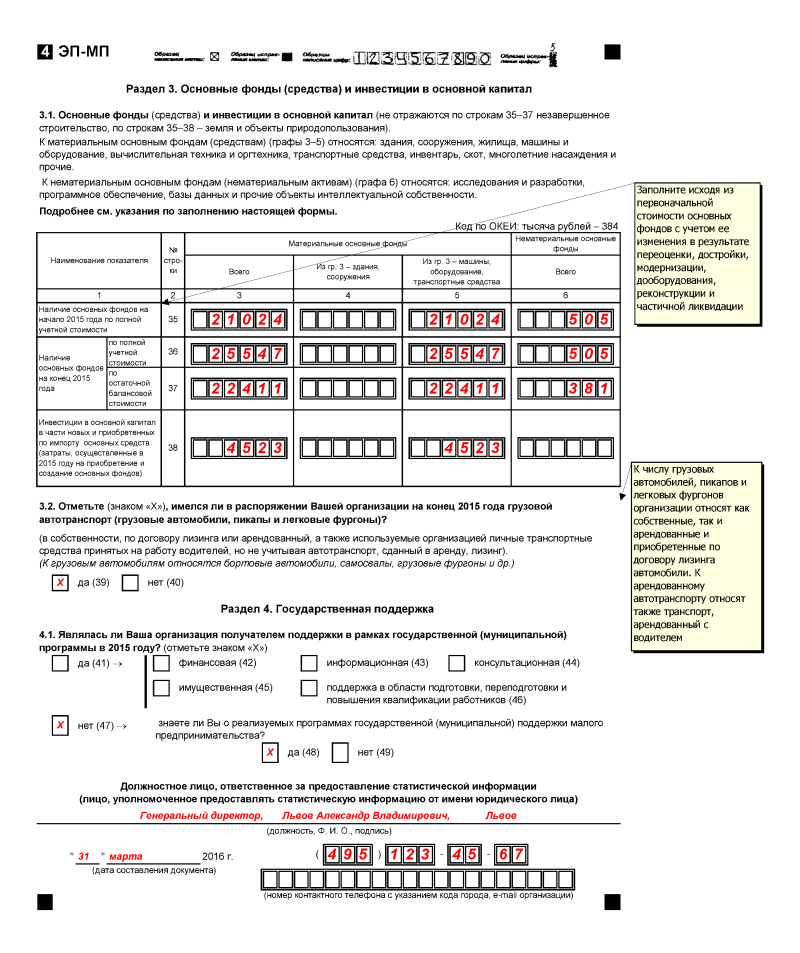

Приказом Росстата от 03.07.2015 № 296 утверждены новые формы статистической отчетности: 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций»; 11 (сделка) «Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду» и 11-НА «Сведения о наличии, движении и составе контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)»

Приказом Росстата от 03.07.2015 № 296 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за наличием и движением основных фондов (средств) и других нефинансовых активов» (далее – Приказ № 296) утверждены новые формы статистической отчетности:

Применять указанные формы необходимо, начиная с отчета за 2015 год. В этой статье поговорим о том, что изменилось в формах статистической отчетности.

Кто должен представлять новые формы?В силу ст. 8 Федерального закона от 29.11.2007 № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» бюджетные учреждения, как и другие организации, обязаны представлять первичные статистические и административные данные, необходимые для формирования официальной статистической информации.

Порядок и условия представления первичных статистических и административных данных органам, осуществляющим формирование официальной статистической информации, определены Постановлением Правительства РФ от 18.08.2008 № 620 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета».

Согласно п. 2 названного постановления представление первичных статистических и административных данных должно осуществляться с соблюдением следующих условий:

Первичные статистические данные представляются на бумажных носителях или в электронном виде. Порядок представления первичных статистических данных в электронном виде, определяющий стандарты на программное обеспечение, технические носители, каналы связи, средства защиты, а также условия использования электронной цифровой подписи и форматы представления данных в электронном виде, устанавливаются субъектами официального статистического учета.

В целях выполнения указанных норм и представления форм федерального статистического наблюдения руководитель бюджетного учреждения назначает должностных лиц, уполномоченных представлять статистическую информацию (первичные статистические данные) от имени учреждения.

Форму федерального статистического наблюдения 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций» представляют все юридические лица, независимо от вида их экономической деятельности, формы собственности, являющиеся некоммерческими организациями, органами подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Отчетность по форме 11 (сделка) представляют бюджетные учреждения, имеющие основные фонды (материальные и нематериальные) на счетах по учету основных средств и доходных вложений в материальные ценности. В форму включаются также произведенные материальные и нематериальные поисковые активы, учитываемые на счете «вложения во внеоборотные активы». Незавершенные активы в форме не отражаются.

Статистическую форму 11-НА представляют бюджетные учреждения, имеющие на балансе в течение отчетного года контракты, договоры аренды, лицензии.

Что изменилось в форме 11 (краткая)?Как мы уже отметили, форму 11 составляют все бюджетные учреждения. Если учреждение имеет основные фонды, фактически расположенные на территории двух и более субъектов РФ, форма 11 (краткая) представляется отдельно по каждому из этих субъектов в порядке, аналогичном установленному для обособленных подразделений, находящихся в ином субъекте РФ.

Заполненные формы по обособленным подразделениям, находящимся в ином субъекте РФ, представляются в территориальные органы Росстата (субъекта РФ) по месту нахождения этих обособленных подразделений, а по учреждению без обособленных подразделений – по месту нахождения головного подразделения.

Порядок заполнения титульного листа и разд. II «Сведения о территориально обособленных подразделениях» не претерпели никаких изменений по сравнению с формой 11 (краткая), утвержденной Приказом № 543[1]. Как и ранее, при заполнении титульного листа в адресной части указывается полное наименование бюджетного учреждения в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках – краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке «Почтовый адрес» указывается наименование субъекта РФ, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Учреждение проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

При заполнении разд. II формы по головному подразделению и по каждому территориально обособленному подразделению юридического лица указываются: наименование территориально обособленного подразделения, коды ОКПО, ОКТМО, местонахождение (фактический почтовый адрес), а также код по Общероссийскому классификатору видов экономической деятельности (ОКВЭД), исходя из основного вида деятельности данного территориально обособленного подразделения.

Наименование и местонахождение головного подразделения, как правило, должны соответствовать наименованию и местонахождению, указанному в кодовой части формы 11 (краткая).

Если территориально обособленное подразделение не имеет кода ОКПО, то позиция «Код ОКПО» в этом разделе не заполняется.

В разделе II формы учитывается также идентификационный номер территориально обособленного подразделения, который заполняется территориальным органом Росстата по месту расположения этого подразделения.

По сравнению с ранее действующей формой, в новой значительно сокращено общее число строк, подлежащих заполнению. В частности, в новой форме отсутствуют следующие строки:

При наличии у учреждения обособленных подразделений, находящихся в том же субъекте РФ, что и юридическое лицо, разд. I формы заполняется в целом по головному подразделению и этим обособленным подразделениям, а разд. II – отдельно по каждому из этих территориально обособленных подразделений и по головному подразделению (по ним в целом разд. II не заполняется).

Все подразделения учреждения, расположенные по одному почтовому адресу, относятся к одному территориально обособленному подразделению; части учреждения, расположенные по разным почтовым адресам, отражаются как разные территориально обособленные подразделения. Части же, расположенные по разным почтовым адресам, но на небольшом расстоянии друг от друга (например, в границах одного муниципального района или городского округа), могут отражаться как одно территориально обособленное подразделение, если их деятельность технологически тесно связана друг с другом (например, отдельные участки одного и того же производства).

Части учреждения, расположенные на территории разных муниципальных районов и городских округов, считаются разными территориально обособленными подразделениями.

Если вместе с головным подразделением количество территориально обособленных подразделений, имеющих основные фонды в данном субъекте РФ, составляет более одного, то необходимо в отчет включить дополнительные листы разд. II формы.

В качестве головного подразделения, как правило, указывается территориально обособленное подразделение, где находится администрация организации, или местонахождение которого соответствует зарегистрированному юридическому адресу.

Что нового в форме 11 (сделка)?Как мы уже отмечали, информацию по форме 11 (сделка) представляют бюджетные учреждения, имеющие основные фонды (материальные и нематериальные) на счетах по учету основных средств и доходных вложений в материальные ценности. В форму включаются также произведенные материальные и нематериальные поисковые активы, учитываемые на счете «вложения во внеоборотные активы». Незавершенные активы в форме не отражаются.

Отчеты представляются 15 июня года, следующего за отчетным, территориальному органу Росстата в субъекте РФ по установленному им адресу (по перечню, установленному территориальными органами Росстата). Целью обследования является получение информации о сделках с основными фондами на вторичном рынке и доходах, получаемых от их аренды, необходимой для расчетов текущей рыночной стоимости основных фондов.

При заполнении формы 11 (сделка) в адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках – краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

При наличии у учреждения обособленных подразделений данная форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений. При этом под обособленным подразделением понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

При заполнении разд. I учитываются сведения по реализованным и приобретенным на вторичном рынке в течение отчетного года по текущим рыночным ценам объектам основных фондов – до 10 объектов, в том числе по нежилым зданиям (до одного объекта), жилым зданиям (до одного объекта), сооружениям (до одного объекта), машинам и оборудованию (до двух объектов), транспортным средствам (до двух объектов), производственному и хозяйственному инвентарю (до одного объекта), рабочему и продуктивному скоту (до 1 объекта), многолетним насаждениям (до одного объекта).

В качестве объекта, отражаемого в разделе, учитывается объект классификации основных фондов, в соответствии с введением к Общероссийскому классификатору основных фондов (ОКОФ) – каждое отдельно стоящее здание, отдельное сооружение со всеми устройствами, составляющими с ним единое целое, отдельная машина, отдельное животное, относящееся к скоту, и т. д.

В случае, когда произведена покупка/продажа части здания, сооружения и т. п. по данной сделке также указывается соответствующая часть объекта.

В том случае, когда фактическое количество сделок превышает приведенные выше предельные значения, следует отбирать, как правило, объекты, используемые в основной деятельности данной организации (помимо жилья), а из них – наиболее типичные для организации и достаточно дорогие объекты.

Реализация и приобретение произведенных новых объектов, еще не служивших в качестве основных фондов, а также безвозмездная передача и приобретение объектов основных фондов, их продажа и приобретение не по рыночным ценам, а также передача или продажа объектов в целях их утилизации (оборудования на металлолом, зданий и сооружений на стройматериалы и т. д.) в разделе не учитываются.

Объекты, относящиеся к «интеллектуальной собственности» и объектам интеллектуальной деятельности (нематериальные основные фонды), в этом разделе, как и в разд. II, не учитываются, они отражаются в разд. III.

В разделе II учитываются объекты, находящиеся в аренде по состоянию на конец 2015 года (независимо от того, сданы они в аренду в течение 2015 года или до начала этого года), и при этом стоящие на балансе отчитывающейся организации, на счетах по учету основных средств и доходных вложений в материальные ценности:

В справочном разделе отражаются некоторые дополнительные сведения о жилых и нежилых зданиях, многолетних насаждениях и культивируемых активах, учтенных в разд. I и II.

В разделе III учитываются сведения по сделкам, совершенным с нематериальными основными фондами в отчетном году, в ходе которых определялась текущая рыночная стоимость объектов (с привлечением оценщиков либо путем согласования между участниками сделки). В разделе учитываются исследования и разработки (до четырех объектов), разведка недр и оценка запасов полезных ископаемых, включая произведенные нематериальные поисковые активы (до четырех объектов), программное обеспечение и базы данных (до четырех объектов), оригинальные произведения развлекательного жанра, литературы или искусства (до четырех объектов).

По сравнению с формой, утвержденной Приказом № 543, в новой форме отсутствует разд. IV. Нематериальные основные фонды, права на которые были получены на основе лицензионного договора. В данном разделе учитывались сведения по нематериальным основным фондам, находящимся на балансе, права на которые были получены от других лиц на основе лицензионного договора. В разделе учитывались исследования и разработки, геологоразведочные работы, компьютерное программное обеспечение, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии (итого – до 10 объектов).

Что нового в форме 11-НА?Указанную форму представляют организации, имеющие на балансе в течение отчетного года контракты, договоры аренды, лицензии. В этом отчете отражается информация о стоимости обращающихся контрактов, договоров аренды, лицензий и ее изменения в течение отчетного года.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках – краткое наименование.

В разделе I формы отражается наличие, движение и состав контрактов, договоров аренды, лицензий (напомним, что в бухгалтерском учете лицензии учитываются на счете нематериальных активов).

В справочном разделе отражаются пообъектные сведения, необходимые для определения года, в ценах которого учтены экономические активы, имеющиеся на конец года, и отражаемые в строках 03 – 08 разд. I.

В заключение еще раз отметим, что бюджетные учреждения, как и другие организации, обязаны представлять первичные статистические и административные данные, необходимые для формирования официальной статистической информации. В том числе это относится и к формам 11 (краткая), 11 (сделка) и 11-НА. По сравнению с ранее действующими формами, новые формы статистического наблюдения значительно упрощены. В частности, из них исключен довольно значительный пласт справочной информации.

Также необходимо отметить, что нарушение должностным лицом, ответственным за представление статистической информации, необходимой для проведения государственных статистических наблюдений, порядка ее представления, а равно представление недостоверной статистической информации влечет наложение административного штрафа в размере от 3 000 до 5 000 руб. (ст. 13.19 КоАП РФ).

Кроме того, учреждение будет обязано возместить органам статистики ущерб, возникший в связи с необходимостью исправления итогов сводной отчетности при представлении искаженных данных или нарушении сроков представления отчетности (ст. 3 Закона РФ от 13.05.1992 № 2761-1 «Об ответственности за нарушение порядка представления государственной статистической отчетности»).

[1] Приказ Росстата от 29.08.2014 № 543 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за наличием и движением основных фондов (средств) и других нефинансовых активов».

Коллеги, прошу помощи. Как известно, с 01 апреля при перемещении товаров из России в Казахстан и Беларусь необходимо заполнять статистическую форму учёта перемещения товаров на сайте ФТС. В связи с этим сразу возникает ряд вопросов:

- Нужно ли заполнять её при условиях EXW (белорусы сами забирают у нас груз).

- Если нужно, что тогда указывать в графах 14 и 17 (по правилам заполнения - "цена товара в совокупности с расходами по доставке товара до границы страны импортёра (экспортёра)")

Ничего не недо. Перенесли на 1 июня.

Жертвы легендарных кораблекрушений, погибшие преждевременно, я знаю: вас убило не море, вас убил не голод, вас убила не жажда! Раскачиваясь на волнах под жалобные крики чаек, вы умерли от страха.

© Ален Бомбар

Коллеги, прошу помощи. Как известно, с 01 апреля при перемещении товаров из России в Казахстан и Беларусь необходимо заполнять статистическую форму учёта перемещения товаров на сайте ФТС. В связи с этим сразу возникает ряд вопросов:

- Нужно ли заполнять её при условиях EXW (белорусы сами забирают у нас груз).

- Если нужно, что тогда указывать в графах 14 и 17 (по правилам заполнения - "цена товара в совокупности с расходами по доставке товара до границы страны импортёра (экспортёра)")

Уже два раза переносили срок вступления.Наверняка и третий раз перенесут.

Степь да степь кругом.

Или вообще отменят

Или вообще отменят

Это врядли мне кажется.Ибо у сотоварищей по ТС она уже есть.Непорядок

Степь да степь кругом.

Это врядли мне кажется.Ибо у сотоварищей по ТС она уже есть.Непорядок

По Белоруссии обходились без статформы с 2004 года - и ничего не случилось, а поголовье бюджетников все равно сокращать придется.

Последний раз редактировалось YYYY; 10.04.2011 в 11:35.

По Белорусси обходились без статформы с 2004 года - и ничего не случилось, а поголовье бюджетников все равно сокращать придется.

Умом Россию не понять.

Степь да степь кругом.

Адрес: заМКАДыш (Приволжье)

Умом Россию не понять.

Умом Россию не понять,

Пока не выпито 0,5.

А коли выпито 0,5 -

То дело кажется нехитрым.

Но если глубже понимать -

Уже попахивает литром

"Инспектор ОТОиТК, изучая инвойс на латыни, случайно вызвал дьявола. "

Умом Россию не понять,

Пока не выпито 0,5.

А коли выпито 0,5 -

То дело кажется нехитрым.

Но если глубже понимать -

Уже попахивает литром

Степь да степь кругом.

Адрес: заМКАДыш (Приволжье)

х.з. народное творчество

"Инспектор ОТОиТК, изучая инвойс на латыни, случайно вызвал дьявола. "

Страница 1 из 215

Здесь присутствуют: 5 (пользователей: 1. гостей: 4)

Ваши права в разделе

Текущее время: 16:42. Часовой пояс GMT +3.