Рейтинг: 4.1/5.0 (1841 проголосовавших)

Рейтинг: 4.1/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

Положение о выдаче сотрудникам беспроцентного займа на строительство и приобретение жилья

1. Общие положения

1.1. Настоящее Положение о выдаче сотрудникам ____________ "________________" (далее - "Организация") беспроцентного займа на строительство и приобретение жилья разработано в соответствии с действующим законодательством Российской Федерации и Уставом Организации и является внутренним документом Организации.

1.2. Беспроцентный заем на строительство (приобретение) жилья (далее - "заем") предоставляется сотрудникам Организации, нуждающимся в улучшении жилищных условий, в размере до ________ (__________) рублей на срок не более ____ лет с внесением ежемесячной платы в размере не более ____% месячного заработка сотрудника.

1.3. Настоящее Положение распространяется на сотрудников Организации, проработавших в Организации не менее ____ лет.

1.4. Заем предоставляется на основании решения ________________________ Организации.

1.5. Заем предоставляется сотрудникам для:

1.5.1. приобретения жилья у юридических лиц, имеющих право на ведение данного рода деятельности согласно законодательству Российской Федерации, - исходя из стоимости жилья в определенном регионе, указываемой в договоре;

1.5.2. приобретения жилья у физических лиц, которым данное жилье принадлежит на праве собственности (указанное право собственности должно быть подтверждено документами в порядке, установленном законодательством Российской Федерации), - исходя из экспертного заключения компетентного оценщика;

1.5.3. строительства индивидуального жилого дома для постоянного проживания - исходя из утвержденной согласно установленному порядку сметной стоимости его строительства (без надворных построек), в пределах стоимости строительства жилого дома в определенном регионе либо с учетом стоимости одного квадратного метра жилья в ценах на момент утверждения проекта;

1.5.4. покупки индивидуального жилого дома для постоянного проживания - в пределах стоимости строительства жилого дома без надворных построек в определенном регионе с учетом стоимости одного квадратного метра жилья и типовых потребительских качеств жилья в ценах на момент приобретения индивидуального жилого дома.

2. Порядок предоставления займа

2.1. Для предоставления займа сотрудники подают в бухгалтерию Организации следующие документы:

2.1.2. копию финансового лицевого счета;

2.1.3. выписку из домовой книги;

2.1.4. реквизиты банковского счета, на который будет переведен заем;

2.2. ___________________ Организации по результатам рассмотрения поступивших заявлений сотрудников принимает решение, на основании которого издается приказ руководителя Организации о предоставлении займа.

2.3. При принятии решения о предоставлении сотруднику беспроцентного займа Организация заключает с сотрудником договор о предоставлении займа.

2.4. В случае строительства жилья перечисление денежных средств в счет займа производится как единовременно в полном объеме займа, так и частями, исходя из этапов строительства, представленных документов и других веских оснований.

2.5. Копия приказа о предоставлении займа (выписка из него) хранится в личном деле сотрудника.

2.6. Для учета предоставляемого займа и перечисляемых денежных средств бухгалтерия Организации ведет книгу учета предоставляемых займов, а также отдельный лицевой счет. В данной книге фиксируется вся необходимая для учета информация, связанная с предоставлением займов.

3. Порядок погашения займа

3.1. Сотрудник, заключивший договор о предоставлении беспроцентного займа <1> на строительство (приобретение) жилья, погашает его частями в соответствии с условиями указанного договора.

3.2. Сотрудник может погасить досрочно подлежащие возврату ___% суммы предоставленного займа.

3.3. Погашение займа производится путем ежемесячного удержания соответствующей суммы из заработной платы сотрудника.

3.4. Сумма ежемесячного погашения составляет ____% суммы заработной платы. По заявлению сотрудника (заемщика) сумма ежемесячного погашения может составлять до ____% суммы заработной платы.

3.5. В случае увольнения сотрудника из Организации при остатке задолженности по предоставленному займу лицо, заключившее договор (заемщик), погашает заем путем единовременного перечисления соответствующих денежных средств на счет Организации или путем их внесения в кассу Организации не позднее чем в течение ______ дней с момента увольнения.

3.6. Сотрудник обязан по требованию бухгалтерии Организации предоставлять документы, подтверждающие целевое использование займа, в частности:

3.6.1. нотариально заверенную копию договора купли-продажи дома (строительных материалов - в случае индивидуального строительства) или копию свидетельства о праве собственности на жилое помещение (жилой дом);

3.6.2. другие документы, подтверждающие приобретение строительных материалов или оплату строительных услуг.

3.7. При нецелевом использовании займа сотрудник обязан возвратить его в полном объеме в сроки, указанные в договоре о предоставлении беспроцентного займа на строительство (приобретение) жилья.

3.8. Не возвращенный в срок заем взыскивается согласно порядку, установленному законодательством Российской Федерации.

3.9. Контроль за целевым использованием займов осуществляет ______________________ Организации.

4. Заключительные положения

4.1. Настоящее Положение о выдаче сотрудникам Организации беспроцентного займа на строительство и приобретение жилья утверждается приказом руководителя Организации и вступает в силу с момента его утверждения.

4.2. Решение о внесении изменений или дополнений в Положения о выдаче сотрудникам Организации беспроцентного займа на строительство и приобретение жилья принимается ____________________________.

4.3. Настоящее Положение действует до принятия нового Положение о выдаче сотрудникам Организации беспроцентного займа на строительство и приобретение жилья или отмены настоящего Положения.

Информация для сведения:

<1> Порядок предоставления займа регулируется параграфом 1 главы 42 Гражданского кодекса Российской Федерации.

Список граждан, имеющих право на приобретение жилья экономического класса, построенного или строящегося на земельном участке Федерального фонда содействия развитию жилищного строительства, переданном в безвозмездное срочное пользование или аренду для строительства жилья экономического класса, в том числе для его комплексного освоения в целях строительства такого жилья, в соответствии с Федеральным законом "О содействии развитию жилищного строительства", содержащая состав сведений, включаемых в указанный список

Договор возмездного оказания услуг с продавцами (застройщиками) жилья или риэлторскими компаниями на строительство или приобретение жилья

Департамент жилищной политики и жилищного фонда г. Москвы

Получите 200 видеоуроков по 1С бесплатно:

Выдача займа организации происходит на основании двустороннего договора. В соглашении оговариваются все условия по пользованию заемными средствами: сроки, график погашения задолженности, процент. Также организация может «занять» деньги и своему сотруднику.

Заем юридическому лицу нужно отражать на 58 счете. К нему отрывают субсчет «Предоставленные займы». В дебет записывают суммы выданных средств, а по кредиту их возврат.

Если выдача заемных средств не является основным видом деятельности фирмы, то поступления процентов за их использование нужно отражать на счете 91.1.

Неденежный займПроводки для неденежного займа:

Беспроцентные займы учитываются по счету 76:

При возврате оформляют обратную запись.

Организация выдала заем в виде товаров на сумму 127 500 руб. (НДС 19 449 руб.). Себестоимость товаров – 98 879 руб. Срок займа – 7 месяцев, процентная ставка 17 % годовых. Проценты и возврат займа выплачиваются в денежной форме.

И это, несмотря на то, что кредит подвид займа! ДУДИНОВ, ЗАО «Аудиторская фирма "Уральский союз"» МНЕНИЕ СПЕЦИАЛИСТА Предприятие предоставляет работнику заем. К инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и или строительство. Она выступает в качестве письменного подтверждения факта заключения договора и его условий. При расчете материальной выгоды берется ставка рефинансирования ЦБ РФ, действующая на дату погашения займа, поскольку это и будет дата фактического получения дохода. Решение собрания участников ООО о выдаче директору беспроцентного займа, например на 5 лет. В последнее время, все чаще и чаще, процесс кредитования почти полностью происходит в Интернете. Как правильно оформить договор?

Заем сотруднику. Беспроцентный | NORMA.UZЛибо находимся по другую сторону «баррикад» - являясь теми самыми родственниками, друзьями и коллегами, у которых хотят взять взаймы. В кредитных отношениях плата за выдачу и обслуживание кредита обычная практика. Поскольку никаких исключений здесь не предусмотрено, то этот запрет распространяется и на выдачу займов работникам. Мы регулярно раздаем подписчикам весомые скидки и бесплатные материалы. Если не установлен срок возврата основной суммы или он определен моментом востребования. заемщик обязан вернуть ее в течение 30 дней со дня предъявления организацией требования об этом п. КОММЕНТАРИЙ МОДЕРАТОРА: Возможно, если в договоре написано про это, про прологацию в случае невозможности вернуть займ. В случае, если налогоплательщик не имеет права на получение указанного имущественного налогового вычета, в том числе, если такой вычет уже был ему предоставлен ранее, его доход, полученный в виде материальной выгоды, согласно подлежит налогообложению по ставке 35 %. Заем на неотложные нужды предоставляется сроком до трех месяцев. Поэтому большинство таких займов подозрительными операциями не являются. Изменения в главный налоговый документ вносит Федеральный закон от 22 июля 2008 г. Безусловно, расписка - это лучше, чем ничего. Ограничение размера удержаний из заработной платы При каждой выплате заработной платы общий размер всех удержаний не может превышать 20 процентов, а в случаях, предусмотренных законодательством, - 50 процентов заработной платы, причитающейся к выплате работнику. Для наглядности рассмотрим пример. Заключенным договор считается с момента передачи денег заемщику.

Договор чаще всего подписывает генеральный директор или другое должностное лицо, выступающее в сделке от имени юридического лица. Если предметом договора выступают объекты, определяемые родовыми признаками, а не деньги. В первую очередь проверяется соответствие векселя формальным требованиям, позволяющим рассматривать его в качестве ценной бумаги. Благодаря удобным инструментам сервиса, шаблон можно изменить онлайн с учетом конкретных условий. Юридически грамотный Договор займа вещей вы найдете в разделе Договоры займа. В тех случаях, когда за пользование деньгами работник уплачивает проценты, у организации образуется доход. Ставка по налогу — 35%.

Что указать в договоре? Налога не нужно платить в следующих случаях. ГОСПРЕДПРИЯТИЯ МОГУТ ВЫДАТЬ ЗАЕМ НЕ ВСЕГДА Пунктом 4 статьи 18 Федерального закона от 14 ноября 2002 г.

Наличие официального трудоустройства и хорошего работодателя расширяет возможности граждан, которым необходимы денежные средства в долг. Есть даже несколько методов получения кредитов и даже беспроцентных ссуд, в которых не последнюю роль сыграет сам работодатель.

Тут нужно сразу сказать, что политика взаимоотношений с работниками в каждой компании разная. В одной могут пойти на встречу и предоставить нужную сумму в долг, а в другой такие ситуации, в принципе, не подлежат рассмотрению.

Но в любом случае есть смысл попробовать обратиться к работодателю, потому как такая денежная ссуда будет гораздо более выгодной и удобной, чем кредит наличными.

Для получения ссуды напишите заявление на имя вашего руководителя. Это должна быть не просто просьба, объясните зачем вам нужны деньги, так вероятность того, что вам пойдут навстречу, выше. Укажите сколько вам нужно, как вы планируете отдавать долг.

Теперь останется только ждать решения руководства. По закону работодатель совсем не обязан предоставлять своим работниками материальную поддержку в виде возвращаемых денежных ссуд. поэтому решение может быть как положительным, так и отрицательным.

Если все-таки ваше заявление дало положительный результат, то составляется приказ или распоряжение о предоставлении вам денежных средств. Сами деньги будут выданы в бухгалтерии или переведены на ваш зарплатный счет.

Погашение долга перед организацией происходит путем списания определенной части вашей заработной платы каждый раз, пока долг не будет погашен полностью.

О том в каких размерах будет проводиться удержание вы договоритесь в бухгалтерии, а лучше сразу указывайте в заявлении какими суммами вы могли бы погашать долг.

Выдача ссуды напрямую работодателем очень выгодна для заемщика, потому как в этом случае не будет идти речи ни о каких процентных ставках, сколько гражданин взял, столько он и отдаст обратно.

Так что, это самый выгодный вариант кредитования. Для самого работодателя такая денежная помощь работнику может также оказаться выгодной, потому как этот работник привязывается к предприятию, он не может уволиться, пока долг не будет закрыт.

Поэтому компании с большей вероятностью предоставят ссуду ценным специалистам.

Способ №2. Взять кредит в банке как сотрудник аккредитованной организацииЕсли вы работаете в крупной и стабильной организации, то, наверняка, есть банк или даже несколько банков, которые аккредитовали вашу компанию.

Аккредитация подразумевает собой признание компании как стабильной и перспективной, что она имеет хорошие финансовые показатели.

Таким организациям банки могут предлагать выгодные варианты сотрудничества, ведение счетов, кредитование. Касается это и работников такого предприятия.

Многие банки предоставляют более выгодные кредиты сотрудникам аккредитованных организаций. Им и сумму могут дать больше, чем другим, и процентную ставку обязательно сделают ниже.

Кроме того, при запросе небольших сумм может отсутствовать требование о предоставлении справки о доходах и копии трудовой книжки, как подтверждение факта трудоустройства. Заявки от сотрудников аккредитованных организации обычно рассматриваются быстро, да и процент одобрения по ним гораздо выше.

Узнать является компания, в которой выработаете, аккредитованной каким-либо банком можно в бухгалтерии. Просто обратитесь туда и в устной форме поинтересуйтесь о таком факте.

Вполне возможно, что таких банков будет даже несколько. Теперь можете отправляться в эти учреждения и интересоваться о том какие программы они предлагают для сотрудников аккредитованных организаций, и на каких условиях они предоставляются.

Часто с корпоративными клиентами банки применяют иной метод работы. К таким заемщикам может быть организован выезд прямо на рабочее место. То есть, менеджер банка приезжает и предлагает заполнить анкету на получение кредита.

После чего уже в банке эта заявка рассматривается и при ее одобрении заемщик приглашается непосредственно в банк для подписания кредитного договора. Такой вариант предоставления кредита очень удобен, можно назначить встречу с менеджером в свой обеденный перерыв, а потом просто ждать принятия решения.

Способ №3. Предложения банков для зарплатных заемщиков.Есть смысл обратиться в тот банк за кредитом, который обслуживает ваш зарплатный счет. Зарплатным клиентам предоставляются выгодные кредитные программы, при этом сам процесс оформления очень прост.

Справки с работы не требуются, потому как банк и так получит необходимую информацию о доходе заявителя из своих данных. Заявки от таких клиентов рассматриваются очень быстро.

Гражданин может оформить кредит наличными, а может подключить к своему зарплатному счет овердрафт.

Овердрафт — это банковская услуга, которая допускает уход основного счета гражданина в минус. Лимит овердрафта устанавливается небольшим, обычно редко превышающим две среднемесячные зарплаты.

Плату за пользование средствами банк будет брать только при уходе счета в минус, если же овердрафт не используется, то и платить ничего не нужно. Подключение услуги производится по заявлению гражданина или же банк в одностороннем порядке может подключить овердрафт к зарплатному счету.

Вывод : Получение ссуды на работе может происходить различными путями, но самым выгодным будет прямое обращение к работодателю. Конечно, не факт, что заявление даст положительный результат, но попробовать его подать стоит.

И если решение работодателя будет отрицательным, то тогда можно просто обратиться в банк за кредитом, предоставляемым сотрудникам аккредитованных организаций или зарплатным клиентам.

А какие методы получения ссуды на работе знаете вы? Поделитесь этой информацией с нашими читателями, возможно, вы поможете кому-то решить финансовую проблему.

Теперь вы знаете о том, как получить ссуду на работе .

С уважением, команда сайта 100druzey.net

Пожалуйста, оцените эту статью:

Наличие официального трудоустройства и хорошего работодателя расширяет возможности граждан, которым необходимы денежные средства в долг. Есть даже несколько методов получения кредитов и даже беспроцентных ссуд, в которых не последнюю роль.

Создание семьи – радостный и волнительный момент в жизни молодых людей. Это событие кардинально меняет жизнь молодоженов, у них появляются новые заботы и потребности. Хочется свить удобное и теплое семейное.

Рынок ипотечного кредитования предоставляет гражданам возможности обзавестись собственным жильем. Жилищный кредит - это дорогое удовольствие, доступное не всем семьям и гражданам, поэтому регулярно можно встретить различные формы поддержки граждан, которые желают обзавестись собственной крышей над головой. На федеральном уровне для этого работают субсидии в виде материнского капитала, военной ипотеки и прочие программы. Но есть еще и отдельные виды адресной помощи, например, ипотека РЖД.

Если изучить варианты предоставления ипотечных кредитов в различных городах, то чаще всего условия оформления гласят, что приобретаемое жилье и место прописки и проживания заемщика должны находиться в одном регионе или.

Многие люди, которые подавали в банковскую организацию необходимый пакет документов на получение кредита, часто слышали, что их заявка предварительно одобрена. Этим простым сообщением кредитор уведомляет всех своих потенциальных заёмщиков, что.

Услуги банков становятся в последние годы все более востребованными. Сегодня многие люди отдают предпочтение именно такому способу хранения своих средств. Стоимость услуги открытия счета в банке может варьироваться.

Количество пластиковых карт, находящихся на руках у граждан, постоянно увеличивается, сейчас в кошельке практически каждого человека можно обнаружить сразу несколько карт различных банков. В связи с этим возрастает и количество.

Перед любым заемщиком рано или поздно встает важный вопрос: как узнать, сколько осталось платить по кредиту? Конечно, можно воспользоваться графиком платежей и кредитным договором и попробовать самостоятельно рассчитать остаток. Кстати.

Привлечение кредитных средств для ведения коммерческой деятельности – распространенная схема ведения бизнеса. Определить, как взять кредит для ИП на выгодных условиях, можно при изучении процедуры документооборота. Условия кредитования зависят от.

О том, что кредит следует платить вовремя, знают все, однако бывают ситуации, когда по каким-то причинам это сделать не удалось. Если платежи по кредиту не поступают и при этом более.

У вас есть желание и идеи для создания собственного бизнеса, вы готовы посвятить себя новому делу, открыть в себе талант предпринимателя, но нет средств? Ситуация типичная, особенно в условиях нынешнего.

Современный мир не перестает радовать потребителей изобилием товаров и услуг. Билборды, витрины, телевизионная реклама постоянно призывают нас раскошелиться. Тем актуальнее становится вопрос: «А как же заработать деньги?» Давайте разбираться.

В устоявшейся кризисной обстановке вопрос о том, может ли пенсионер получить кредит, весьма актуален. Люди преклонного возраста нередко нуждаются в покупке бытовой техники, автомобиля, некрупной недвижимости и другого имущества. И.

Собственное жилье – мечта множества семей. К сожалению, купить квартиру без использования заемных средств сложно и молодым, и людям среднего возраста. В этом случае лучшим выходом становится ипотека.

В непростые времена кризиса и нестабильности экономики остро встает вопрос сохранения заработанных средств. Причем он волнует не только людей с большими деньгами, но и тех, кто имеет небольшой, но стабильный.

Те люди, у которых не хватает денег на покупку собственной квартиры, задумываются о том, где можно взять недостающую сумму. Вариантов несколько: обратиться за помощью к друзьям, брать жилье в рассрочку.

Сберкнижка является, пожалуй, одной из тех ценных бумаг, которые появились уже довольно давно, но до сих пор пользуются спросом у людей. Конечно, актуальность использования этого инструмента накопления и умножения капитала.

Любой человек, имеющий официальный доход, по закону должен отчислять в государственный бюджет определенную сумму. Как правило, она составляет 13% от дохода. Для некоторых категорий граждан это значение может быть другим.

Как накопить деньги – вопрос очень актуальный. Многие хотят узнать, как делать это не только правильно, но еще и быстро. Конечно, если деньги нужны срочно, можно получить кредит в банке.

Любой человек хотя бы раз в жизни сталкивается с необходимостью перечислить деньги другому лицу, находящемуся в ином населенном пункте или на другом конце планеты. Казалось бы, что может быть проще.

Сегодня многие люди являются держателями различных пластиковых карт. Кто-то использует дебетовые продукты для получения заработной платы, стипендии, пенсии, другие активно тратят имеющиеся средства на покупки в магазинах. Третьи и вовсе.

В сложной экономической ситуации людям часто не хватает денег. Есть и такие индивидуумы, которые умудряются копить. Другие смотрят на них с удивлением и непониманием. Научиться откладывать деньги непросто. Для многих.

Иногда человек впадает в отчаяние из-за нехватки денег. И вроде бы, работает он много, делает это хорошо, а средств для жизни оказывается все равно недостаточно. А ведь кто-то, без особых.

Сбербанк является на данный момент одним из самых популярных и надежных банков. Объясняется это множеством причин, в том числе высоким качеством обслуживания, отличным сервисом (интернет-банкинг, мобильный банкинг). Держатели карт имеют.

Главная / Займ / Беспроцентный займ между юридическим и физическим лицом

Беспроцентный займ между юридическим и физическим лицомна практике является достаточно распространенным явлением, т. к. многие компании оказывают в таком виде помощь своим сотрудникам. В статье обсудим, каких последствий в 2016 г. можно ожидать от подобного сотрудничества, и выясним, как правильно оформляется такой заем.

Выдача займа сотруднику организации (работнику предприятия)Беспроцентныезаймы между юридическими и физическими лицами осуществляются в соответствии с общими положениями Гражданского кодекса о договоре займа. Если говорить конкретнее, то их выдача регламентируется гл. 42 ГК РФ. Согласно ее положениям, юридическое лицо вправе заключать договоры займа с физическим лицом, в т. ч. являющимся работником предприятия. При этом, говоря о беспроцентном займе, нужно помнить, что в случае заключения договора между физическим и юридическим лицами в нем прямо должно быть указано, что выданный заем является именно таким.

Выдача беспроцентного займа работнику осуществляетсяпо договору, форма которого оговаривается общими положениями, закрепленными ст. 808 Гражданского кодекса РФ. Подтверждением заключения сделки служит передача денежных средств (вещей) по оформленному в письменной виде договору займа сотрудником организации. В качестве подтверждения исполнения договорных условий может выступать расписка заемщика в получении им денежного займа (вещей).

Заем должен быть возвращен в срок, установленный в расписке/договоре и на оговоренных там условиях. В случае если заемщик не возвращает его своевременно, у займодавца возникает право начислить проценты за пользование чужими денежными средствами, а также требовать от заемщика досрочного возвращения полной суммы долга (если договором/распиской предусматривалась возможность погашения займа частями). При выдаче беспроцентного займа сотруднику юридическое лицо вправе потребовать и обеспечения исполнения обязательства.

Способы обеспечения исполнения обязательств предусмотрены ст. 329 ГК РФ:

В случае если обеспечение утрачивается или его состояние ухудшается по причинам, не зависящим от займодавца, последний вправе требовать досрочного возврата заемной денежной суммы.

Беспроцентный займ от юридического лица сотруднику и налоговые последствия в 2016 годуС одной стороны, выдача займа физическому лицу от юридического лица в соответствии с налоговым законодательством, как правило, не влияет на вопросы, касающиеся налогообложения юр. лица. Дело в том, что денежные средства, передаваемые по договору беспроцентного займа:

С другой стороны, налоговые последствия беспроцентного займа сотруднику предприятия возникают при исчислении налога на доходы физических лиц. Дело в том, что по нормам налогового законодательства предприятие-работодатель является налоговым агентом, который обязан удерживать и перечислять в бюджет налог на доходы своих сотрудников. Выдача же беспроцентного займа сотруднику имеет определенные нюансы. Так, НК (ст. 212) рассматривает экономию на процентах как материальную выгоду, подлежащую обложению НДФЛ по ставке 35% (ст. 224), если заемщик является налоговым резидентом РФ, и 30%, если он таковым не является.

При этом НК РФ предусмотрены и исключения. Например, от уплаты налога на доходы физ. лиц освобождается материальная выгода от экономии на процентах за пользование заемными средствами, выданными на приобретение жилья или земельных участков под его строительство на территории РФ. В таких случаях о материальной выгоде речи не идет, если у заемщика присутствует право на предоставление ему налогового вычета по расходам, связанным с приобретением жилья. Размер вычета при этом значения не имеет.

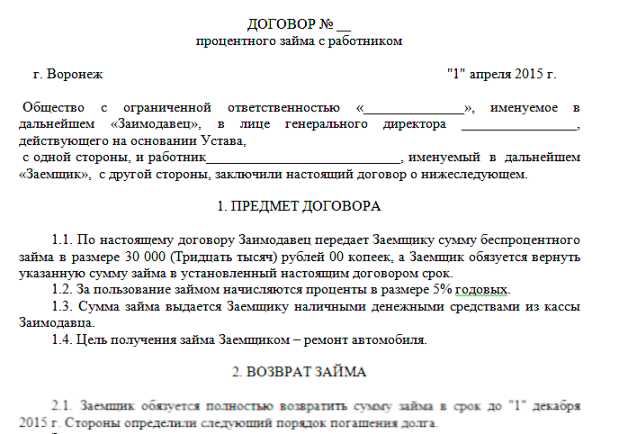

О документальном оформлении займа, образец договора займа с сотрудником

Для оформления выдачи займа сотруднику организации можно воспользоваться типовым договором, однако в некоторых случаях гораздо проще будет составить всем знакомую расписку. Главное, не забыть, что в ней должны быть отражены все существенные условия договора займа.

В соответствии с Гражданским кодексом, к таковым относятся:

Помимо этого расписка должна четко определять стороны договора (займодавца и заемщика) и содержать иные условия, которые стороны определили для себя (например, обеспечение исполнения обязательства, возможность досрочного расторжения договора и т. п.).

Если же вы предпочитаете заключать договор, типовой образец договора займа с сотрудником вы можете скачать на нашем сайте.

Беспроцентный займ для многих становится отличной возможностью решить свои финансовые проблемы. При этом заимодавец – как юридическое, так и физическое лицо, не подлежит налогообложению, поскольку в этом случае проценты по договору займа отсутствуют, а предоставление денежной суммы в виде займа не преследует выгоды и не приносит дохода. И если беспроцентный займ между физическими лицами – явление довольно распространенное, по сути являющееся самой банальной передачей денег в долг, то беспроцентный займ между юридическими лицами несколько отличается.

Для юридических лиц в случае таких сделок в первую очередь актуален вопрос налогообложения – налоговые последствия. Поскольку если договор займа с процентами, образец которого можно скачать из Интернета, явно показывает, что налицо внереализационный доход в форме процентов, то в случае, когда получается или дается беспроцентный займ, документ должен составляться очень осторожно и грамотно с точки зрения налогового кодекса.

Что такое беспроцентный займВ соответствии с действующим законодательством договор ссуды без процентов является соглашением, на основании которого заимодавец передает заемщику в собственность денежную сумму или какие-либо вещи, определенные родовыми признаками. При этом заемщик обязуется возвратить кредитору в указанный срок всю сумму полученного займа.

Исходя из статьи 809 ГК РФ, договор ссуды — беспроцентный, если:

Как известно, сегодня система кредитования построена на трех «китах»:

Поэтому понятие бесплатный – т.е. беспроцентный займ является по своей сути просто абсурдным для банков. Ни одна кредитная организация не будут работать на альтруистских началах и терять свой доход. К сожалению, не многие потенциальные дебиторы понимают это, а потому, гоняясь за дешевыми кредитами, не разбираются во всем подробно. А ведь если провести даже самый грубый расчет и рассчитать все начисления, то становится ясно, что на самом ли деле такой кредит не является беспроцентными и бесплатными.

Для начала стоит разобраться, в каких случаях банки выдают кредит под ноль процентов. В настоящее время подобные ссуды сильно распространены при сотрудничестве банков и организаций торгово-сервисных сетей. Для привлечения клиентов магазины или автосалоны, туристические агентства или прочие организации нередко прибегают к продаже своих товаров и услуг по займу — в кредит. Однако сегодня это уже становится недостаточным маркетинговым шагом, поэтому начинается конкуренция на наиболее выгодные условия кредитования.

Естественно, что на первое место выходит займ без процентов — с нулевой ставкой, правда, только согласно рекламе. В любом случае кредитная организация остается в плюсе, поскольку прибыль она все равно получает, правда, из несколько других источников, хотя и из кармана потенциального заемщика. Другими словами, меняется структура доходов банка, когда основными статьями прибыли становятся услуги, сопутствующие выдаче и затем обслуживанию любого займа. В их число входят:

Такие расходы могут возникнуть в большом количестве. А с учетом того, что все они оплачиваются ежемесячно, то за год набегает не малая сумма. И если открыть калькулятор и провести расчет процентов по займу, то такой расчет может привести к ужасающим цифрам, соизмеримым с начислениями по процентному займу. В некоторых случаях расчет показывает, что ежемесячные выплаты достигают от десяти до двадцати пяти процентов годовых.

Беспроцентный займ сотрудникуНередко организации или ИП выдают беспроцентный займ другим компаниям или сотрудникам. Бухгалтерская служба должна при этом правильно отражать в бухучете не только эту операцию, но и связанные с ней налоговые последствия, осуществлять грамотно проводки. Запретов для компаний на выдачу ссуды сотрудникам нет ни в Гражданском, ни в Налоговом кодексах. Но по определенному виду кредита и в конкретной ситуации у налоговых контролеров могут возникнуть вопросы.

Проценты по займу не начисляются только тогда, когда договор отдельно это предусматривает. Если же пункт о том, что начисление процентов имеет место, существует, то договор должен отражать их размер, порядок и вариант уплаты. При отсутствии же такого пункта калькулятор процентов по займу осуществляет расчет по ставке рефинансирования Центробанка на день уплаты заемщиком займа или его части. Если нет другого соглашения, то проценты платятся ежемесячно до дня возврата кредита (статья 809 ГК РФ).

Беспроцентный займ учредителюЛюбая компания вправе выдать ссуду учредителю этой фирмы, но при этом нужно учитывать ряд аспектов: налоговый, одобрение сделки собранием учредителей и др. На практике учредители и компании оформляют договоры по беспроцентному займу. Однако нужно помнить, что для беспроцентного кредита от компании нужно, чтобы в договоре было четко указано об отсутствии процентного начисления. В противном случае такой кредит из беспроцентного плавно превратится в самый обычный процентный кредит.

И если учредителю и не придется выплачивать проценты, то компании, выдавшей ему кредит, в своем отчете придется показать, что налицо внереализационный доход, подлежащий налогообложению. В этом случае бухгалтеру не останется ничего иного, как рассчитать проценты по займу и выплатить с них налоги. Поэтому, договор между компанией и учредителем нужно составлять грамотно, в соответствии с действующим законодательством.

То же самое касается и беспроцентного кредита от учредителя, которое он дает компании. Ссуду от учредителя компания может получить по договору новации, в котором должны быть обязательно прописаны два самых основных пункта:

Образец такого соглашения можно посмотреть в Интернете или в налоговой инспекции. Кредиты, выдаваемые под проценты кредитными организациями, бывают самые разные. Это может быть займ под залог недвижимости или автомобиля, процентный кредит, выдаваемый сотруднику компанией, в которой он работает, ссуда с обеспечением и т. д. Вне зависимости от вида процентного кредитования, должны быть четко разграничены следующие обстоятельства:

Как правило, в составленном сторонами документе указывается размер годового процентного начисления, а уже расчет процентов за пользование ссудой рассчитывает калькулятор расчета процентов по договору займа ежемесячно. Потенциальный дебитор сам может рассчитать величину ежемесячного процентного взноса, используя для этого калькулятор процентов по займу (онлайн). Для этого можно так же онлайн просмотреть пример расчета процентов по займам, а затем самостоятельно попытаться произвести уже свой расчет.

Как начислить проценты по выданным займамДля кредитора самая прибыльная схема – это ежемесячное начисление процентов с выплатой всей суммы в конце того срока окончания ссуды, который предусматривает договор. Для дебитора же выгоднее частичное ежемесячное погашение основной части долга и такое же ежемесячное начисление процентов, но уже от фактического остатка основного долга. Поэтому, прежде чем подписывать договор, нужно внимательно изучить его условия. Ведь в зависимости от схемы начисления процентов уменьшается или, наоборот, увеличивается переплата – суммарные проценты — за пользование кредитованными средствами.

Стороны самостоятельно определяют по договору форму и способ расчета процентов, например:

Взяв за основу пример начисления процентов по наиболее популярной для составляемых кредитных договоров формулы простых начислений, можно с легкостью рассчитать, сколько человеку придется платить сверх взятой суммы.

Условиями предоставления займа будут:

Начисление проводится ежемесячно по следующей формуле: 10 000 х 20%. 100. 365 х Д, где

Д – количество дней в расчетном периоде на день уплаты процентов.

При этом если сумму процентов за каждый календарных день умножить на Д, то получится сумма начисленных процентов за весь расчетный период. Процентную ставку в данной формуле нужно поделить на 100 для того, чтобы получить математическое преобразование процентной ставки в десятичную дробь — 20/100. Это необходимо для дальнейших вычислений. Полная величина годовой процентной ставки делится на 365 для того, чтобы определить денежную сумму, эквивалентную процентам, выплачиваемым за каждый календарный день.

Расчет процентов кредита по ставке рефинансирования осуществляется следующим образом:

Полученная сумма и будет величиной начисления процентов по данному кредитному обязательству. Для онлайн расчетов сумм платежей, переплат, реальных и эффективных ставок, которую должны раскрывать банки, существует кредитный калькулятор. С его помощью клиенты банков могут также сможете узнавать, какая часть их выплат пошла на погашение основной кредитной суммы, а какая часть — на погашение начислений по кредиту.

Добавить комментарий Отменить ответДля отправки комментария вам необходимо авторизоваться .