Рейтинг: 5.0/5.0 (1840 проголосовавших)

Рейтинг: 5.0/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

Основные виды гражданско-правовых договоров

По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью ( п. 1 ст. 462 ГК ).

Договор розничной купли-продажи один из немногих гражданско-правовых договоров, который непосредственно используется в сфере удовлетворения личных потребностей граждан. С другой стороны, договор розничной купли-продажи наиболее распространенный вид договора купли-продажи.

Договор розничной купли-продажи относится к числу публичных договоров ( ст. 396 ГК ), а также часто может позиционироваться в качестве договора присоединения ( ст. 398 ГК ).

Источники правового регулирования. Основные положения содержатся в параграфе 2 главы 30 ГК. Общие положения о купли-продажи (параграф 1 главы 30 ГК ) применяются, если иное не предусмотрено ГК и иными нормативными правовыми актами регулирующими отношения розничной купли-продажи.

К отношениям по договору розничной купли-продажи с участием покупателя-гражданина, не урегулированным ГК, применяется законодательство о защите прав потребителей. Основу законодательства о защите прав потребителей составляет Закон Республики Беларусь «О защите прав потребителей». Применяются также положения Закона Республики Беларусь «О торговле». Значительное место среди источников правового регулирования отношений по розничной купли-продажи занимают нормативные правовые акты республиканских органов государственного управления, например, Инструкция о порядке продажи товаров в кредит, утвержденная приказом Министерства торговли Республики Беларусь от 29 апреля 1996 г. № 36, Положение о порядке оформления документа, подтверждающего факт покупки товара ( выполнения работы, оказания услуги ), утвержденное постановлением Министерства торговли Республики Беларусь от 6 мая 2002 г. № 23 и др.

Элементы договора розничной купли-продажи.

Стороны. Продавцом по договору розничной купли-продажи может выступать лишь субъект предпринимательства, т.е. индивидуальный предприниматель или коммерческая организация, осуществляющие деятельность по продаже товаров в розницу. Продажу товара может осуществлять гражданин не являющийся индивидуальным предпринимателем, но работающий по найму у субъекта предпринимательства. В этом случае стороной по договору (продавцом) будет сам субъект предпринимательства. В отдельных случаях осуществление розничной торговли допускается лишь при наличии у продавца специального разрешения ( лицензии ).Так, например, постановлением Совета Министров Республики Беларусь от 20.10.2003 г. № 1375 было утверждено Положение о лицензировании оптовой и розничной торговли нефтепродуктами. Покупателем, как правило, является физическое лицо. Участие юридических лиц в качестве покупателей в договоре розничной купли-продажи ограничено.

Предмет. Особенность состоит в том, что в договоре розничной купли-продажи товар предназначен исключительно для личного, семейного, домашнего потребления. Это, однако, не означает, что по своим потребительским качествам этот товар не может использоваться в сфере предпринимательской деятельности ( компьютеры, мебель, кухонное оборудование и т.п. ). Необходимость приобретения товаров предназначенных для использования в предпринимательской деятельности может быть обеспечена посредством заключения договора поставки, где покупателем является лишь субъект предпринимательства.

Цена товара. Возможность соглашения о цене товара в договоре розничной купли-продажи ограничена законодательством о ценообразовании и правилами осуществления розничной торговли. В соответствии с абз. 2 п. 1 ст. 394 ГК в предусмотренных законодательством случаях применяются цены ( тарифы, расценки, ставки и т. ), устанавливаемые или регулируемые уполномоченными на то государственными органами. Согласно п. 1 ст. 470 ГК покупатель оплачивает товар по цене, объявленной продавцом в момент заключения договора розничной купли-продажи, если иное не предусмотрено законодательством или не вытекает из существа обязательства.

Информация о товарах в обязательном порядке должна содержать указание на цену товаров ( п.п. 2.5. п. 2 ст. 5 Закона Республики Беларусь «О защите прав потребителей»).

Срок в договоре розничной купли-продажи. Необходимость в определении срока в договоре купли-продажи обуславливается особенностями отдельных его разновидностей. Срок может устанавливаться сторонами договора, а в отдельных случаях определяться в соответствии с нормами, содержащимися в правилах и инструкциях, определяющих порядок розничной продажи отдельных групп товаров.

Стороны вправе заключить договор розничной купли-продажи с условием о принятии покупателем товара в определенный договором срок. В этом случае момент заключения договора розничной купли-продажи не совпадает с моментом его исполнения. В течение этого срока товар не может быть продан другому покупателю. Определение срока в договоре розничной купли-продажи характерно при продаже товаров по образцам, при продаже товара с условием его доставки покупателю, при найме-продаже.

Форма договора розничной купли-продажи. Форма договора розничной купли-продажи определяется по правилам статьи 463 ГК. Правила, касающиеся формы договора розничной купли-продажи и порядка его заключения могут содержаться в иных нормативных правовых актах.

Если иное не предусмотрено законодательством или самим договором розничной купли-продажи, условиями формуляров и иных стандартных форм, к которым присоединяется покупатель, договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара. При отсутствии у покупателя таких документов он вправе ссылаться на свидетельские показания в подтверждение факта заключения договора розничной купли-продажи и его условий.

В соответствии с п. 1 Положения о порядке оформления документа, подтверждающего факт покупки товара ( выполнения работы, оказания услуги ), утвержденного постановлением Министерства торговли Республики Беларусь 6 мая 2002 г. № 23 при использовании кассовых суммирующих аппаратов и специальных компьютерных систем документом, подтверждающим факт покупки товаров, является товарный чек. при продаже мебели, технически сложных товаров ( в случае отсутствия технического паспорта, инструкции по эксплуатации, руководства пользователя ), текстильных, трикотажных, швейных, меховых товаров и обуви, изделий из драгоценных металлов и драгоценных камней вместе с товаром и кассовым чеком покупателю передается также товарный чек, выписываемый в произвольной форме. При продаже товаров без использования кассовых суммирующих аппаратов и специальных компьютерных систем документом, подтверждающим факт покупки товаров, является: товарный чек либо квитанция к приходному кассовому ордеру, квитанция к отрывному талону, надлежащим образом оформленный технический паспорт, инструкция по эксплуатации, руководство пользователя, иной документ, содержащий сведения о наименовании товара, стоимости товара, дате приобретения, продавце ( изготовителе, исполнителе ).

Особенности содержания договора розничной купли-продажи. Продавец обязан предоставить покупателю необходимую и достоверную информацию о предлагаемом к продаже товаре. Информация должна соответствовать требованиям установленным в законодательстве и обычно предъявляемым в розничной торговле. Требования к содержанию информации о товаре содержатся в п. 2 ст. 5 Закона Республики Беларусь « О защите прав потребителей». Так, информация о товаре в обязательном порядке должна содержать: наименование товара; обозначения нормативного документа, устанавливающего требования к качеству товара, требованиям которого должен соответствовать товар; сведения об основных потребительских свойствах товаров, а в отношении продуктов питания – о составе, пищевой ценности, указание на то, что продукт является генетически модифицированным или в нем использованы генетически модифицированные составляющие, а также в случае и порядке, определяемых Правительством Республики Беларусь, сведения о наличии вредных для здоровья потребителя веществ, сравнение этой информации с обязательными требованиями нормативного документа, устанавливающего требования к качеству товара, о показаниях к применению отдельным возрастным группам, а также о противопоказаниях и показаниях к применению при отдельных видах заболеваний, перечень которых утверждается Правительством Республики Беларусь; цену и условия приобретения товара; гарантийный срок, если он установлен; рекомендации по приготовлению пищевых продуктов, если это требуется из специфики товара; дату изготовления и / или срок службы, и / или срок годности и / или срок хранения товаров, установленные в соответствии с Законом «О защите прав потребителей», указание условий хранения товаров, если они отличаются от обычных условий хранения соответствующих товаров либо требуют специальных условий хранения, а также сведения о необходимых действиях потребителя по истечении указанных сроков и возможных последствиях при невыполнении таких действий, если товары по истечении указанных сроков представляют опасность для жизни, здоровья и имущества потребителя и окружающей среды или становятся непригодными для использования по назначению; наименование ( фирменное наименование ), место нахождения ( юридический адрес ) изготовителя ( исполнителя, продавца ) и место нахождения организации, уполномоченной изготовителем ( продавцом ) на принятие претензий от потребителя и производящей ремонт и техническое обслуживание товара; сведения о сертификации товаров, подлежащих обязательной сертификации; величину массы ( нетто ), объем, количество или комплектность товара и специальный знак ( где это предусмотрено нормативным документом, устанавливающим требования к качеству товара; необходимые сведения о правилах и условиях эффективного и безопасного использования товаров и иные сведения, которые в соответствии с законодательством или соответствующими договорами обязательны для предоставления потребителю, в том числе относящиеся к договору сведения по просьбе потребителя. Если приобретаемый потребителем товар был в употреблении или в нем устранялся недостаток, потребителю должна быть предоставлена информация об этом. В случае приобретения такого товара сведения о наличии недостатка должны быть указаны в документе, подтверждающем факт покупки. При продаже конфискованного товара потребителю должна быть предоставлена информация, о том, что товар является конфискованным.

В соответствии с п. 2 ст. 465 ГКдо заключения договора розничной купли-продажи покупатель вправе осмотреть товар, а также потребовать проведения в его присутствии проверки свойств или демонстрации товара, если это только не исключено ввиду характератовара и не противоречит правилам, принятым в розничной торговле.

Если покупателю не предоставлена возможностьнезамедлительно получить в месте продажи товара информацию о нем, он вправе требовать от продавца возмещения убытков, вызванных необоснованным уклонением от заключения договора, а если договор уже заключен, то в разумный срок отказаться от исполнения договора, потребовать возврата уплаченной за товар суммы и возмещения других убытков.

Наиболее характерные особенности отличают содержание договора розничной купли-продажи, относящиеся к условиям о качестве. Согласно п. 1 ст. 473 ГК продажа покупателю товара ненадлежащего качества, если его недостатки не были оговорены продавцом, дает покупателю право по своему выбору требовать: замены недоброкачественного товара товаром надлежащего качества; соразмерного уменьшения покупной цены товара; незамедлительного безвозмездного устранения недостатков товара; возмещения расходов по устранению недостатков товара. Покупатель обладает правом требовать замены технически сложного товара или дорогостоящего товара в случае существенного нарушения требований к его качеству.

Если недостатки обнаружены в товаре, свойства которого не позволяют их устранить, например продовольственные товары, покупатель вправе по своему выбору потребовать замены такого товара товаром надлежащего качества или соразмерного уменьшения покупной цены. Вместо всех тех требований, которые вправе предъявить покупатель в случае продажи ему товара ненадлежащего качества ( п. 1 и п. 2 ст. 473 ГК ) покупатель имеет право отказаться от исполнения договора и потребовать возврата уплаченной за товар денежной суммы.

Последствия замены недоброкачественного товара применительно к возмещению разницы в цене определены ст. 474 ГК. Так, при замене недоброкачественного товара на соответствующий договору товар надлежащего качества продавец не вправе требовать возмещения разницы между ценой товара, установленной договором, и ценой товара, существующей в момент замены товара или вынесения судом решения о замене товара.

Вопросы ответственности продавца за нарушение прав потребителя и защиты прав потребителя при продаже товара детально регламентируются главами 2 и 3 Закона «О защите прав потребителей».

Разновидности договора розничной купли-продажи. продажа товаров по образцам; продажа товаров с использованием автоматов; продажа товара с условием его доставки покупателю.

В данном случае есть два варианта: если услуги по сборке мебели включены в цену товара, то они являются сопутствующими и ЕНВД можно уплачивать только в отношении торговли; если цена на сборку мебели выделена отдельно, то можно применять ЕНВД по двум видам деятельности – торговля и бытовые услуги (про сборке мебели).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Статья:Реализация мебели, собранной из комплектующих

Индивидуальный предприниматель принимает заказы от потребителей на основании договоров розничной купли-продажи на кухонную мебель и шкафы-купе, которые изготавливаются по индивидуальным размерам. Образцы продаваемой мебели представлены в магазине с площадью торгового зала менее 150 кв. м. Коммерсант не занимается изготовлением мебели. Он закупает комплектующие (короба, фасады и фурнитуру) у разных поставщиков по договорам поставки, а затем передает товар потребителю согласно договору купли-продажи. Доставка и сборка мебели включена в стоимость реализуемой мебели. При этом доставка товара покупателям осуществляется в рамках договора оказания транспортных услуг, заключенного с третьим лицом. А мебель собирает работник индивидуального предпринимателя. Облагается ли данная деятельность единым налогом на вмененный доход?*

На уплату ЕНВД переводится предпринимательская деятельность в сфере розничной торговли (ст. 346.26 НК РФ ). Согласно статье 346.27 НК РФ под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.*

При этом к розничной торговле не относится, в частности, реализация товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений, через телемагазины и компьютерные сети), а также продукции собственного производства (изготовления). То есть в подобных случаях «вмененка» не применяется.*

Однако если товары по образцам (каталогам) реализуются через объекты организации торговли, которые согласно инвентаризационным и правоустанавливающим документам относятся к объектам стационарной торговой сети, данная предпринимательская деятельность может быть признана розничной торговлей и переведена на уплату ЕНВД при условии соблюдения положений главы 26.3 НК РФ.*

Таким образом, деятельность по розничной реализации кухонной мебели и шкафов-купе, производимых по индивидуальным заказам покупателей, через магазин, в котором представлены образцы реализуемой мебели, может быть отнесена к розничной торговле и переведена на «вмененку». При этом продавец не должен заниматься производством реализуемой им мебели.

В отношении деятельности, связанной с оказанием услуг покупателям по доставке и сборке приобретенной через магазин мебели, необходимо учитывать следующее. В соответствии со статьей 346.26 НК РФ система налогообложения в виде ЕНВД может также применяться при оказании:*

– бытовых услуг;

– автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг.

В то же время фирма (ИП) должна исчислять и уплачивать единый налог на вмененный доход в связи с оказанием того или иного вида услуг, только если соответствующие услуги оказываются в рамках самостоятельного вида предпринимательской деятельности .*

Согласно пункту 98 Государственного стандарта РФ ГОСТ Р 51303–99 «Торговля. Термины и определения» под услугой торговли понимается результат взаимодействия продавца и покупателя, а также собственной деятельности продавца по удовлетворению потребностей покупателя при купле-продаже товаров (например, услуги по доставке товаров, их упаковке, сборке или установке).*

Следовательно, если договором розничной купли-продажи предусмотрена обязанность продавца по доставке и сборке приобретенной мебели покупателям и стоимость данных услуг включена в стоимость реализуемой мебели, то предоставление таких услуг является не самостоятельным видом предпринимательской деятельности, а способом исполнения обязанности продавца по передаче товара в рамках договора розничной купли-продажи* (п. 1 ст. 458 ГК РФ ).

Имейте в виду: для оказания сопутствующих розничной торговле услуг (в данном случае услуг покупателям по доставке и сборке приобретенной мебели) продавец вправе привлекать сторонние организации (индивидуальных предпринимателей).

М.С. Скиба, главный специалист-эксперт отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

Журнал «Вмененка», № 9, сентябрь 2010

2. Статья. ЕНВД. Если торговая организация оказывает сопутствующие услуги

В том случае, если магазин помимо торговой деятельности оказывает сопутствующие услуги, ЕНВД можно платить только по одному виду деятельности. Чиновники финансового ведомства пояснили, когда это возможно*.

Розничная торговля подпадает под ЕНВД

Одним из видов деятельности, который может переводиться на ЕНВД, является розничная торговля. В соответствии со статьей 492 Гражданского кодекса РФ по договору розничной купли-продажи продавец обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Не важно, за наличные или по безналичному расчету происходит оплата товара. Розничная купля-продажа – это публичный договор, правила заключения которого регулируются статьей 426 Гражданского кодекса РФ. Статьей 346.29 Налогового кодекса РФ предусмотрены следующие виды розничной торговли, имеющие различную базовую доходность:*

Если площадь торгового зала, в котором реализуются товары, превышает 150 кв. м, то перейти на уплату единого налога нельзя.

Не смогут перейти на его уплату и те организации, которые торгуют по образцам и каталогам вне стационарной торговой сети.

Не подпадает под этот спецрежим посылочная торговля, торговля через телемагазины и интернет, а также посредством телефонной связи. На это прямо указано в статье 346.27 Налогового кодекса РФ. Также в этой статье указано, что к розничной торговле для целей ЕНВД не относится реализация:*

ЕНВД уплачивается и в отношении услуг

Зачастую торговые предприятия при продаже товаров оказывают покупателям сопутствующие услуги. Это могут быть сборка реализованной мебели, услуги по установке бытовых приборов (стиральных и посудомоечных машин), окон, дверей и др.*

Согласно подпункту 1 пункта 2 статьи 346.26 Налогового кодекса РФ, на систему налогообложения в виде единого налога на вмененный доход может быть переведена предпринимательская деятельность и в сфере оказания бытовых услуг – их групп, подгрупп, видов или отдельных бытовых услуг.* Они классифицируются в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (далее ОКУН ), утвержденным постановлением Госстандарта России от 28 июня 1993 г. № 163 .

Исходя из положений статьи 346.27 Налогового кодекса РФ, к бытовым услугам относятся платные услуги, оказываемые физическим лицам, предусмотренные ОКУН, за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств, изготовлению мебели, строительству индивидуальных домов.*

Общероссийским классификатором к бытовым услугам отнесены, в частности, услуги:*

Если бытовые услуги сопутствуют торговле

Если проданный товар подлежит установке и это делают специалисты торговой фирмы, то ЕНВД можно применять в отношении обоих видов деятельности розничной торговли и бытовых услуг. Но можно сэкономить. Финансисты указали, что если в договорах на реализацию пластиковых окон услуги по их установке выделяются отдельной строкой, то в соответствии с подпунктом 1 пункта 2 статьи 346.26 Налогового кодекса РФ эта деятельность может быть переведена на уплату «вмененки» (письмо Минфина России от 24 апреля 2013 г. № 03-11-06/3/14365 ).*

А если стоимость услуг по установке включается в общую стоимость реализованных окон, то это не рассматривается в качестве самостоятельного вида предпринимательской деятельности и относится к сопутствующим услугам, связанным с реализацией указанных товаров. Выводы, изложенные в этом письме, можно применить и к случаям, когда магазины оказывают своим покупателям и другие сопутствующие услуги.*

Например, в рамках розничной торговли облагаться единым налогом на вмененный доход как сопутствующие услуги могут также:*

Таким образом, если в договоре сопутствующие услуги не выделяются отдельной строкой или не оказываются по отдельному договору, их можно оказывать в рамках торговой деятельности без уплаты дополнительных налогов.

Н.Н. Максимова, налоговый консультант Ф

Журнал «Учет в торговле», № 7, июль 2013

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу о порядке применения патентной системы налогообложения в отношении предпринимательской деятельности в сфере розничной торговли и на основании информации, изложенной в обращении, сообщает следующее.

В соответствии с пп. 45 п. 2 ст. 346.43 Налогового кодекса Российской Федерации (далее - Кодекс) патентная система налогообложения применяется в отношении предпринимательской деятельности индивидуальных предпринимателей в сфере розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли.

Исходя из пп. 1 п. 3 ст. 346.43 Кодекса розничной торговлей в целях применения патентной системы налогообложения признается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация товаров по образцам и каталогам вне стационарной торговой сети.

При этом согласно пп. 2 п. 3 ст. 346.43 Кодекса к стационарной торговой сети, имеющей торговые залы, относится торговая сеть, расположенная в предназначенных для ведения торговли зданиях и строениях (их частях), имеющих оснащенные специальным оборудованием обособленные помещения, предназначенные для ведения розничной торговли и обслуживания покупателей. К данной категории торговых объектов относятся магазины и павильоны.

Магазином согласно пп. 3 п. 3 ст. 346.43 Кодекса признается специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже.

Таким образом, если розничная продажа товаров по образцам осуществляется через объект торговли, который согласно инвентаризационным и правоустанавливающим документам является объектом стационарной торговой сети, в частности, имеющим торговый зал (магазин и павильон), то такая деятельность может быть признана розничной торговлей в целях применения гл. 26.5 Кодекса и переведена на патентную систему налогообложения.

Учитывая изложенное, предпринимательская деятельность по розничной торговле готовой мебелью и мебелью по образцам в магазине с площадью торгового зала менее 50 кв. м, осуществляемая в соответствии с требованиями гл. 26.5 Кодекса, может быть переведена на патентную систему налогообложения на основании пп. 45 п. 2 ст. 346.43 Кодекса.

При этом следует отметить, что отношения между продавцом и покупателем регламентируются нормами Гражданского кодекса Российской Федерации (далее - ГК РФ).

Согласно ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Статьей 493 ГК РФ установлено, что, если иное не предусмотрено законом или договором, договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

В то же время при осуществлении предпринимательской деятельности, связанной с розничной реализацией товаров в рамках агентского договора, необходимо учитывать следующее.

В соответствии со ст. 1005 ГК РФ при заключении агентского договора одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, даже если принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

Таким образом, возникновение прав и обязанностей у сторон агентского договора зависит прежде всего от условий, на основании которых заключен такой договор, и в первую очередь от условия, определяющего сторону сделки (агента или принципала), от имени которой будут совершаться юридические и иные действия.

Данное условие будет являться определяющим при решении вопроса о возможности отнесения к предпринимательской деятельности в сфере розничной торговли в целях применения патентной системы налогообложения сделок по продаже товаров в розницу, совершаемых на основе агентских договоров.

Одновременно обращаем внимание, что согласно Положению о Министерстве финансов Российской Федерации, утвержденному Постановлением Правительства Российской Федерации от 30.06.2004 N 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 15.06.2012 N 82н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Минфина России.

При этом в соответствии с Положением и Регламентом обращения организаций и индивидуальных предпринимателей по проведению экспертизы договоров, учредительных и иных документов, а также по оценке конкретных хозяйственных ситуаций в Департаменте не рассматриваются.

Заместитель директора Департамента налоговой и таможенно-тарифной политики С.В.РАЗГУЛИН

Кодексы: 22 сентября

Владимир Путин считает, что самозанятых граждан, которые пока остаются в тени, нужно освободить от налогов на 2 года, дав им возможность легализовать свою деятельность. Об этом он заявил 21 сентября 2016 на заседании Совета по стратегическому развитию. Но не до конца ясными остаются общие вопросы: кто такие самозанятые граждане? Нарушители закона или легальные бизнесмены? И какие виды деятельности самозанятых граждан в 2016 году существуют в нашей стране?

13 сентября

Минфин рассказал, как считать налоги в случае утраты права на применение патента, при совмещении ПСН и УСН. Налоги придется заплатить по общей ставке.

4 апреля

Индивидуальным предпринимателям, пользующимся патентной системой налогообложения, разъяснили, на основании каких данных об арендуемых объектах рассчитывается сумма налога к уплате.

29 марта

Льготные режимы налогообложения - УСН, ПСН и ЕНВД - могут в скором времени существенно видоизмениться. Правительство разработало законопроект, в соответствии с которым будет снят ряд ограничений по УСН, ЕНВД оставят только для организаций, оказывающих бытовые услуги, а пользователи патентной системы получат дополнительную льготу на приобретение ККТ.

7 марта

Малый бизнес, использующий специальные режимы налогообложения, должен иметь возможность оплачивать НДС в добровольном порядке. С такой инициативой выступило Минэкономразвития России.

28 марта

На этой неделе хозяйствующие субъекты сдают отчеты по итогам прошлом года, ИП платят страховые взносы «за себя», организации платят налог на имущество.

4 февраля

В обзоре юридически значимых документов, вступающих в силу с 8 по 14 февраля 2016 года - новые формы для возврата излишне уплаченных страховых взносов в ПФР, новые формы заявлений на выдачу патента, доступ к личному кабинету на сайте ЦБ РФ для некредитных организаций и другие важные законы и нормативные акты.

Авторизация Биография:Имею два высших образования, стаж работы частнопрактикующим юристом более 15 лет. Решение юридических задач для меня является очень интересным видом деятельности и моя цель - совершенствоваться в этой области. Особенный интерес представляют арбитражные споры, поскольку первое экономическое образование и опыт работы дает мне знание экономических основ деятельности предприятий, знание принципов ведения бухгалтерского учета, а также составления и анализа финансовой отчетности. Приятно, что мн.

![]() Николай Баликин

Николай Баликин

![]()

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

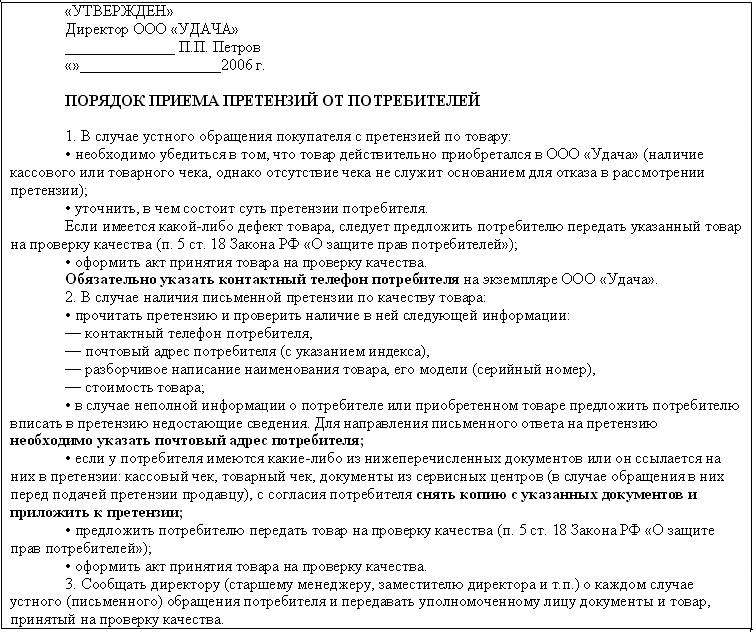

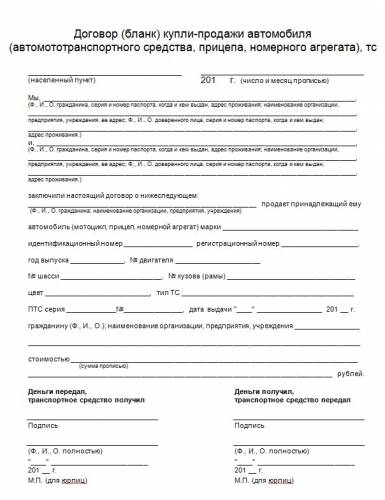

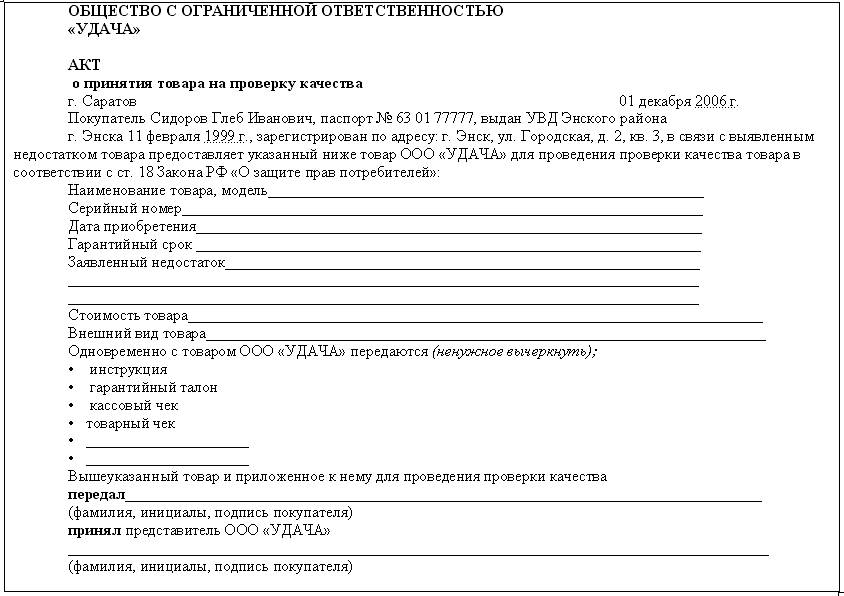

Претензия к договору купли-продажи мебели. Между покупателем и продавцом был заключен договор купли-продажи мебели для ванной комнаты в виде выкатной тумбы, столешницы из мрамора, навесных шкафов. Однако, несмотря на установленный условиями договора срок передачи товара, а также внесения предоплаты, до настоящего времени комплект мебели покупателю не передан, что является существенным нарушением условий договора. Покупатель требует в установленный законом срок возвратить сумму предварительной оплаты товара.

ООО «________»

_________________________________

от ________________________________

____________________________________

_________ года я с ООО «________» заключила договор купли-продажи мебели для ванной комнаты в виде выкатной тумбы, столешницы из мрамора, навесных шкафов согласно утвержденным эскизам, уплатив ______ рублей, что является предоплатой от общей суммы заказа – ______ рублей, о чем свидетельствуют соответствующие платежные документы.

Согласно п. 1.1 упомянутого договора, «Исполнитель» обязуется передать мне в собственность указанный набор мебели в срок до ___________ года.

В данном случае договор соответствует требованиям ст. 454 ГК РФ, в силу которой, по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

В соответствии со ст. 469 Гражданского кодекса РФ, продавец обязан передать покупателю товар, качество которого соответствует договору купли-продажи.

При отсутствии в договоре купли-продажи условий о качестве товара продавец обязан передать покупателю товар, пригодный для целей, для которых товар такого рода обычно используется.

Если продавец при заключении договора был поставлен покупателем в известность о конкретных целях приобретения товара, продавец обязан передать покупателю товар, пригодный для использования в соответствии с этими целями.

При продаже товара по образцу и (или) по описанию продавец обязан передать покупателю товар, который соответствует образцу и (или) описанию.

Если законом или в установленном им порядке предусмотрены обязательные требования к качеству продаваемого товара, то продавец, осуществляющий предпринимательскую деятельность, обязан передать покупателю товар, соответствующий этим обязательным требованиям.

Однако, несмотря на установленный условиями договора срок передачи товара – _________ года, а также внесения предоплаты, до настоящего времени комплект мебели мне не передан, что является существенным нарушением условий договора.

Согласно статьи 23.1. Закона РФ «О защите прав потребителей», договор купли-продажи, предусматривающий обязанность потребителя предварительно оплатить товар, должен содержать условие о сроке передачи товара потребителю.

В случае, если продавец, получивший сумму предварительной оплаты в определенном договором купли-продажи размере, не исполнил обязанность по передаче товара потребителю в установленный таким договором срок, потребитель по своему выбору вправе потребовать:

передачи оплаченного товара в установленный им новый срок;

возврата суммы предварительной оплаты товара, не переданного продавцом.

При этом потребитель вправе потребовать также полного возмещения убытков, причиненных ему вследствие нарушения установленного договором купли-продажи срока передачи предварительно оплаченного товара.

В случае нарушения установленного договором купли-продажи срока передачи предварительно оплаченного товара потребителю продавец уплачивает ему за каждый день просрочки неустойку (пени) в размере половины процента суммы предварительной оплаты товара.

Требования потребителя о возврате уплаченной за товар суммы и о полном возмещении убытков подлежат удовлетворению продавцом в течение десяти дней со дня предъявления соответствующего требования.

Таким образом, поскольку, мне до настоящего времени товар не передан, в соответствии с нормами действующего законодательства, я имею право требовать возврата суммы предварительной оплаты товара в размере ______ рублей.

Кроме этого, в силу ст. 15 Закона РФ «О защите прав потребителей», моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков.

В связи с неисполнением договора по вине продавца, я испытываю нравственные страдания, вызванные ненадлежащим исполнением договора, а также в связи с отсутствием элементарных удобств в квартире, что исключает возможность вселения в нее в настоящее время.

Поскольку, в данном случае, в причинении морального вреда наличествует вина «продавца», в соответствии с требованиями действующего законодательства, я имею право на компенсацию такого вреда, которая, по-моему, мнению, должна составлять _____ рублей.

На основании Закона РФ «О защите прав потребителей» требую в установленный законом срок возврата суммы предварительной оплаты товара в размере _____ рублей, компенсации морального вреда в размере _____ рублей, а также выплаты расходов, понесенных на юридические услуги в размере _____ рублей.

В случае отклонения претензии, для защиты своих прав и законных интересов я вынуждена буду обратиться в суд с указанными требованиями, а также с требованиями о компенсации неустойки и взыскании штрафа в доход государства в размере половины цены моего иска.

О принятом решении прошу уведомить меня в установленный законом срок.

« » ___________ года