.jpg)

.jpg)

Рейтинг: 4.7/5.0 (1844 проголосовавших)

Рейтинг: 4.7/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

ФНС выпустила информационное сообщение от 25 июля 2016 года «Новый порядок применения контрольно-кассовой техники». В письме налоговики сказали, что с 15 июля 2016 года действует закон об онлайн кассах. Некоторые его положения начнут работу поэтапно: Работать на старых ККТ можно до 1 июля 2017 года С 1 февраля 2017 года запрещена регистрация старых ККТ C 1 июля 2017 года запрещено применение старых ККТ До 1 июля 2018 года плательщики ЕНВД и патента могут работать без ККТ С 1 июля 2018 года плательщики ЕНВД и патента должны применять ККТ О том, как перейти на новые ККТ и сэкономить, читайте в статье "Закон об онлайн-кассах действует с 15 июля 2016 года: что изменилось". Сегодня вы можете подписаться и получить профессиональный подарок — программу для сдачи отчетности онлайн. Раз на онлайн ККТ переходить придется, сдавайте и отчетность через интернет.

Компания должна составить несколько платежек, если перечисляет налог с разными сроками платежа. Об этом ФНС сообщила в письме от 12 июля 2016 г. № ЗН-4-1/12498.

Инспекторы сослались на правила заполнения платежек по налогам, установленные Приказом Минфина от 12 ноября 2013 г. № 107н. А именно – на порядок, по которому нужно заполнять поле «107». Там указывают 10-значный код налогового периода. Например, так «04.09.2016» или так «КВ.02.2016».

У каждого налогового платежа свой срок в поле 107. Поэтому, по мнению ФНС, для одного и того же налога, но с разными сроками уплаты нужна отдельная платежка.

НДФЛ с доходов высококвалифицированных специалистов удерживайте по ставке 13 процентов, напомнил Минфин в письме от 11 июля 2016 г. № 03-04-06/40397. Налоговый статус сотрудника не важен.

Ставку 13 процентов применяйте не только к зарплате, но и к другим доходам, связанным с трудовой деятельностью. Например, к отпускным.

Но если сотрудник получает не трудовые доходы, например, матпомощь, компенсацию расходов на питание, подарки, налог удерживайте по ставке 30 процентов – письмо Минфина России от 8 июня 2012 г. № 03-04-06/6-158

НовостиВсем продавцам алкоголя с 2016 года надо подключиться к автоматизированной системе учета (ЕГАИС). Для этого потребуется потратиться на электронную цифровую подпись и криптоключ, модернизировать компьютер и кассовую технику. Фирмам, торгующим крепким алкоголем, надо оформлять лицензию. Подробности — в статье "ЕГАИС с 1 июля 2016 года: изменения для розницы".

1. Что случилось?15 июля вступили в силу существенные изменения в законе 54-ФЗ о применении контрольно-кассовой техники (закон от 03.07.2016 г. № 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт").

Скоро все кассы в России должны будут иметь доступ в интернет и передавать данные о продажах в налоговую. Новые правила коснутся даже тех, кто сейчас не использует контрольно-кассовую технику (ККТ).

Партнер нового выпуска Картотеки — облачный сервис для управления торговлей МойСклад — рассказывает, как подготовиться к новой схеме работы и понять, что нужно делать уже сейчас.

2. Что же изменится?Закон повлечет за собой ряд важных изменений:

ОФД, или операторы фискальных данных, — это организации, которые будут обрабатывать данные чеков и отправлять их в налоговую. Для этого ОФД нужно будет получить разрешение на обработку фискальных данных.

В новых кассах появится еще один компонент — фискальный накопитель (ФН). Он заменит ЭКЛЗ, которая стоит в кассовых аппаратах сейчас. В ФН будут храниться данные о пробитых чеках, во время проверок инспекторы смогут их считывать. Организации, применяющие ККТ, должны будут ежегодно менять фискальные накопители. Для всех компаний и ИП, оказывающих услуги, а также для торговли, работающей на ЕНВД, патентной или упрощенной системе налогообожения, сделаны послабления: менять фискальные накопители придется раз в три года.

Еще одно требование нового закона — обязанность печатать ставку НДС и товарные позиции в фискальных чеках. Это означает, что предприниматели больше не смогут использовать дешевые автономные кассы.

3. Каковы сроки замены старых ККТ на новые?Внедрение проекта разбито на этапы. К 1 сентября ФНС выпустит список лицензированных ОФД и моделей касс нового поколения. Станет возможно купить онлайн-кассу и подключить ее к ОФД. При этом до 1 февраля 2017 года использование новых касс будет добровольным.

С 1 февраля 2017 года в налоговой можно будет поставить на учет только новую кассу.

К 1 июля 2017 года все старые кассы нужно будет заменить на онлайн-ККТ или модернизировать.

C 1 июля 2018 года все предприниматели, работающие на патенте и ЕНВД, должны будут использовать онлайн-кассы. До этого момента они смогут работать как сейчас, не используя кассовую технику.

4. Можно ли модернизировать старую или придется покупать новую ККТ?Большинство современных касс можно будет доработать под новые требования. Проверить такую возможность нужно у производителя ККТ. Но дорабатывать кассу пока рано — оборудование еще не сертифицировано и не внесено в новый реестр кассовой техники. Ориентировочно это произойдёт в сентябре 2016 года. До 1 июля 2017 года можно работать без модернизации.

5. Сколько будет стоить новая ККТ?Текущая стоимость ККТ — 20-30 тысяч рублей.

Часть комплектующих новых ККТ импортируется, и курс доллара влияет на их стоимость. Без резких колебаний курса цены на кассовую технику изменятся незначительно.

6. Нужно ли обращаться в ЦТО для регистрации кассового аппарата нового образца?Вы сможете самостоятельно зарегистрировать ККТ нового образца на сайте ФНС не прибегая к услугам ЦТО. Для этого вам понадобится КЭП (квалифицированная электронная подпись). ЦТО уйдут в прошлое — обслуживанием контрольно-кассовой техники будет заниматься ее производитель. Проводить ежеквартальный сервис контрольно-кассовой техники и менять пломбы не потребуется.

7. Как ставить на учет новую кассу?Процедура регистрации кассового аппарата упростится, так как это можно будет делать онлайн. Предприниматель должен будет зарегистрировать личный кабинет на сайте nalog.ru, оставить заявку и подписать эту заявку электронной подписью.

Вам нужно будет получить КЭП. Даже если у вас уже есть КЭП для ЕГАИС, для постановки кассы на учёт и работы с ОФД она не подойдет.

Если вы не хотите регистрировать ККТ онлайн, можно будет, как и прежде, сделать это лично, придя в налоговую инспекцию.

8. Где можно найти утвержденный реестр операторов фискальных данных (ОФД), к какому из них подключиться?Официальных ОФД пока нет, такой реестр сформируют только к сентябрю и он появится на ресурсах ФНС. Можно будет подключиться к любому оператору.

9. Стоимость услуг ОФД будет фиксированной или каждый оператор установит её сам?Каждый оператор самостоятельно определит ценовую политику. Средняя стоимость составит около 3 000 рублей в год за одну подключенную кассу. Вы сможете заключить договор с любым оператором, независимо от его местоположения.

10. Что делать тем, кто пока не использует в своей работе ККТ (ЕНВД и патент)?У тех, кто сейчас имеет право не применять ККТ, есть время подготовиться. Пока можно работать по-старому. Онлайн-кассу необходимо начать использовать с 1 июля 2018 года. Рекомендуем не откладывать покупку новой ККТ на последний момент, чтобы избежать неприятностей из-за возможного дефицита оборудования.

11. Электронный чек полностью заменит бумажный?Электронный кассовый чек нужно будет отправлять покупателю по его требованию. Если покупатель в момент расчета этого не просит, то будет выдаваться только бумажный чек. Только электронным чеком можно будет ограничиться в том случае, когда покупатель оплачивает товары или услуги дистанционно.

12. Кто будет нести ответственность, если ККМ не передаст данные в налоговую из-за низкого качества связи?За своевременность передачи данных будет отвечать предприниматель. Надо быть готовым к неожиданностям, желательно иметь запасной интернет-канал на случай отказа основного. Передача данных в ОФД о пробитом чеке должна пройти в течение 30 календарных дней. Если этого не произойдет, чеки перестанут печататься и продолжать продажи станет невозможно.

13. В каких населенных пунктах закон позволяет работать без подключения ККТ к интернету?Организации и ИП, работающие в отдаленных или труднодоступных местностях, освобождены от использования онлайн-касс. Пока списков таких населенных пунктов нет, они будут сформированы позднее местными органами самоуправления.

14. Какую кассовую программу выбрать и как сэкономить деньги?Для малого бизнеса будет оптимальной связка «компьютер (ноутбук или планшет) + кассовое ПО + фискальный регистратор, который отправляет данные в ОФД».

Вы сможете вообще не покупать дорогую кассу. Подключившись к МоемуСкладу, удобной кассовой программе, вы можете быть уверенными, что выполняете все требования новой редакции 54-ФЗ.

Если же у вас несколько магазинов и касс, МойСклад поможет управлять ими из единого бэк-офиса. Это позволяет отслеживать выручку по торговым точкам в режиме онлайн, контролировать остатки товара и планировать закупки.

Попробовать МойСклад бесплатно и без ограничений по времени вы можете по этой ссылке (тыц )

Также рекомендуем посмотреть запись вебинара про новый закон, который мы провели 14 июля “по горячим следам”.

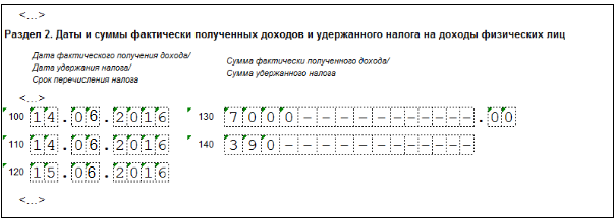

В письме от 12.07.2016 № ЗН-4-1/12498@ ФНС предупредила бухгалтеров, что из-за новых сроков уплаты НДФЛ нужно заполнять не одну платежку по НДФЛ, а несколько. Например, по зарплате, отпускным и больничным. Отдельные платежки формируйте по тем выплатам, которые выпадают на разные сроки уплаты. В таблице мы привели примеры. Из нее следует, что НДФЛ с зарплаты нужно включать в отдельное платежное поручение по НДФЛ. А вот отпускные и больничные можно проплатить одной платежкой — день уплаты НДФЛ в них совпадает.

Минфин уточнил, когда ИП должен сдать 6-НДФЛ – письмо от 10 мая 2016 г. № 03-04-05/26580. Предприниматель сдает расчет, если он платил доходы в пользу физлиц и является налоговым агентом по НДФЛ. Это правило едино как для организаций так и для ИП.

Сдать 6-НДФЛ за полугодие нужно до 1 августа. Подборка статей, которые помогут заполнить расчет:

На сайте ФНС появился раздел о переходе на онлайн-кассы. Налоговики рассказали о плюсах новой техники и напомнили, кто и когда должен перейти на нее.

В 2016 году перейти на онлайн-ККТ можно добровольно. С 1 февраля 2017 года инспекторы будут регистрировать аппараты только по новому порядку.

С 1 июля 2017 года использовать новую технику должны все продавцы, что применяют кассу сейчас.

С 1 июля 2018 года перейти на онлайн-кассу должны продавцы на ЕНВД и патенте.

Инспекторы советуют организовать работу с новыми аппаратами так:

1) узнать, должна ли компания перейти на онлайн-кассы. Если да, то с какой даты;

2) понять, можно модернизировать действующую кассу или нет. Эту информацию можно узнать на сайте ФНС, на сайте производителя ККТ или у центра технического обслуживания;

3) снять с регистрации ККТ, которая подлежит модернизации;

4) обратиться в центр технического обслуживания или к производителю для модернизации кассы;

5) заключить договор с оператором фискальных данных. Их перечень можно найти на сайте ФНС;

6) зарегистрировать модернизированную ККТ через личный кабинет на сайте ФНС.

Для расчета 4-ФСС за 9 месяцев 2016 года будет новый бланк. Изменения в действующую форму и порядок заполнения внесены приказом ФСС от 4 июля 2016 г. № 260. Сроки отчетности прежние.

Новшества коснутся компаний, которые направляют своих сотрудников на работу в другие организации или к индивидуальным предпринимателям. Специально для них разработана новая таблица 6.1. В ней – данные о принимающей стороне (страховой тариф взносов «на травматизм», регистрационный номер в ФСС, ИНН, ОКВЭД), количество направленных работников и их зарплата.

С 11 июля при государственной регистрации юрлиц и ИП надо применять новые коды ОКВЭД. Об этом ФНС сообщила на своем сайте.

Коды ОКВЭД налоговая служба изменила приказом от 25 мая 2016 г. № ММВ-7-14/333.

До 11 июля в заявлениях на государственную регистрацию юрлиц и ИП нужно использовать ОКВЭД ОК 029-2001. А после – коды из ОК 029-2014

Президент подписал Федеральный закон от 3 июля 2016 г. № 272-ФЗ, который увеличивает штрафы и компенсацию за задержку зарплаты, а также ограничивает срок расчетов с работниками.

В таблице мы привели действующие и новые штрафы за задержку зарплаты. Если работодатель опоздает с зарплатой, процент компенсации составит 1/150 ставки рефинансирования. Пока процент равен 1/300 ставки .

Появится новый отдельный штраф за зарплату ниже МРОТ. Его смогут вынести одновременно со штрафом за другие нарушения. Сумма для юрлиц составит от 30 000 до 50 000 руб.

В Трудовом кодексе появится правило, по которому выдавать зарплату нужно в течение 15 календарных дней после окончания месяца. Если компания рассчитывается с работниками позже, трудовые договоры придется изменить. Для этого заключите дополнительные соглашения по образцу .

Поправки вступят в силу 3 октября 2016 г.

Предприниматель, уплачивающий ЕНВД и имеющий наемных работников, не вправе учесть при расчете «вмененного» налога страховые взносы, перечисленные за себя. Определение Конституционного суда РФ от 29 марта 2016 г. № 697-О.

Напомним, что по правилам пункта 2 статьи 346.32 Налогового кодекса предприниматель, имеющий наемных работников, может уменьшить ЕНВД на страховые взносы с выплат в пользу работников, но не более чем на 50%. Однако на страховые взносы, уплаченные за себя, уменьшить «вмененный» налог предприниматель не вправе.

Если же предприниматель не имеет наемных работников, то в силу нормы пункта 2.1 статьи 346.32 кодекса он может учесть страховые взносы, перечисленные за себя, в полном объеме без ограничений.

Налоговая инспекция провела выездную проверку деятельности индивидуального предпринимателя, имеющего наемных работников и применяющего ЕНВД. В ходе проверки было установлено, что ИП неправомерно уменьшил сумму ЕНВД на сумму уплаченных за себя страховых взносов. Поскольку он одновременно уменьшал сумму ЕНВД на взносы, перечисленные с доходов работников. Контролеры доначислили предпринимателю сумму ЕНВД к уплате в бюджет.

Предприниматель не согласился с решением ИФНС и обратился в суд. Арбитражные суды отказались признать недействительным решение налоговиков.

В итоге, предприниматель обратился в Конституционный Суд с заявлением, что положения пунктов 2 и 2.1 статьи 346,32 Налогового кодекса противоречат статьям 8, 19, 55 и 57 Конституции РФ. По мнению бизнесмена, неконституционность этих положений заключается в том, что они не позволяют предпринимателям, в отличие от организаций, уменьшить сумму ЕНВД на все уплаченные страховые взносы, включая взносы в фиксированном размере за самого предпринимателя.

Однако Конституционный Суд отказал предпринимателю в принятии жалобы к рассмотрению. Судьи заявили, что конституционный принцип равенства не исключает возможность использовать дифференцированный подход к установлению различных систем налогообложения для различных категорий организаций и предпринимателей, если такая дифференциация обусловлена объективными факторами. Подобный вывод уже был сделан конституционными судьями в постановлении от 27 апреля 2001 г. № 7-П и определении от 14 декабря 2004 г. № 451-О.

Оспариваемый пункт 2 статьи 346.32 Налогового кодекса содержит общий для предпринимателей и организаций порядок уменьшения ЕНВД. Этот порядок предусматривает возможность учесть страховые взносы, перечисленные с доходов работников предпринимателя при расчете ЕНВД. При этом сумма налога может быть уменьшена не более чем на 50%.

Кроме того, для индивидуальных предпринимателей, не имеющих наемных работников, Налоговым кодексом предусмотрена возможность учитывать уплаченные за себя страховые взносы без ограничения по сумме, на которую может быть уменьшен ЕНВД (п. 2.1 ст. 346.32 НК РФ).

В конечном итоге, конституционные судьи пришли к выводу, что такое законодательное регулирование не нарушает конституционные права индивидуальных предпринимателей.

Следовательно, предприниматель-«вмененщик», использующий наемный труд, не может уменьшить единый налог на сумму уплаченных за себя страховых взносов в соответствии с пунктами 2 и 2.1 статьи 346.32 Налогового кодекса

В Ассоциации российских банков спрогнозировали возможные экономические последствия принятия законопроекта № 999547-6 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату долгов и о внесении изменений в отдельные законодательные акты Российской Федерации»

Как следует из материалов Национальной ассоциации профессиональных коллекторских агентств, по итогам 2015 года объем рынка проблемных долгов достиг 1 трлн. рублей. В стране насчитывается 10 млн.должников, задерживающих выплаты кредиторам. Из них 5 млн. не отдают долги более 3 месяцев.

При этом около 10% опрошенных объясняют отказ от обслуживания долговых обязательств своей принципиальной позицией. Принятие и вступление в силу законопроекта № 999547-6, допускающего отказ должника от общения с кредитором, приведет к тому, что доля подобного рода отказов, по меньшей мере, удвоится, сообщает АРБ .

Таким образом, минимум 20% должников принципиально откажутся от общения с кредиторами, что повлечет подачу в суд около 2 млн. дел, провоцируя взрывной рост нагрузки на суды и судебных приставов.

В среднем, после 6 месяцев попыток самостоятельно взыскать проблемную ссуду банки уступают просроченную задолженность коллекторам с дисконтом 99%. По данным ФССП РФ, эффективность взыскания долгов перед банками составляет 4%. Результативность работы коллекторских агентств оценивается на уровне 30%. Принятие законопроекта окажет относительно небольшое влияние на объем коллекторского рынка, однако результативность взысканий снизится примерно на 15%.

Последствия будут сказываться и в реальном секторе экономики. Наиболее проблемными для банков являются кредиты «наличными» и ссуды, выданные с использованием банковских карт. Ограничение возможности и банков, и коллекторов взаимодействовать с заемщиком повлечет снижение объемов выдачи новых потребительских ссуд (прежде всего, на цели приобретения бытовой техники, электроники, мебели и строительных материалов), что негативно повлияет на показатели розничной торговли. По мнению АРБ, фактор усложнения переговоров с заемщиков снизит темпы роста рынка потребительского кредитования, при прочих равных условиях, на 1-3 процентных пункта в год.

Еще более заметное влияние законопроект окажет на доходность розничных кредитов: удорожание потребительских ссуд может составить 2-5 процентных пункта, что повлечет существенное увеличение долговой нагрузки на заемщиков.

Отдел новостей ИА "Клерк.Ру".

На своем сайте ФНС перечислила основные ошибки в 6-НДФЛ за I квартал и дала рекомендации по заполнению расчета за полугодие.

Раздел 1 заполняйте нарастающим итогом с начала года. В строке 060 «Количество физических лиц, получивших доход» учтите всех физиков, получивших доходы. При этом человека, получившего доходы по разным договорам, посчитайте как одно лицо.

Если есть доходы, облагаемые НДФЛ по разным ставкам, то для каждой заполните отдельный блок строк 010-050. Но блок «Итого по всем ставкам» заполните только раз, на первой странице. В строке 070 отразите общую сумму удержанного по всем ставкам НДФЛ, по строкам 080 и 090 – возвращенный и неудержанный налог.

В разделе 2 показывайте только операции за последние три месяца (за апрель – июнь в отчете за полугодие). Если операция началась в одном квартале, а закончилась в другом, показывайте ее в периоде завершения. Например, июньскую зарплату, выплаченную в июле в раздел 2 расчета за полугодие не включайте. Подробнее о том, как отразить в 6-НДФЛ переходящую зарплату читайте тут >>

Налоговики напомнили, что для проверки расчета можно воспользоваться контрольными соотношениями из письма от 10 марта 2016 г. № БС-4-11/3852.

За недостоверные сведения в 6-НДФЛ инспекторы могут оштрафовать компанию на 500 руб. Но если она найдет ошибку раньше налоговиков и сдаст уточненку, штрафа не будет (п. 2 ст. 126.1 НК РФ).

Заполнить 6-НДФЛ за полугодие помогут статьи:

02 октября, 09:29

30 сентября, 13:16

30 сентября, 12:54

29 сентября, 20:58

30 сентября, 10:09

04 октября, 18:27

29 сентября, 16:54

05 октября, 20:02

05 октября, 20:02

05 октября, 20:01

05 октября, 20:01

05 октября, 20:01

05 октября, 20:00

05 октября, 20:00

05 октября, 20:02

05 октября, 20:02

05 октября, 20:01

05 октября, 20:01

05 октября, 20:01

05 октября, 20:00

05 октября, 20:00

войти с помощью

05 октября, 14:17

05 октября, 13:18

05 октября, 12:45

05 октября, 11:50

05 октября, 11:50

05 октября, 11:18

05 октября, 10:35

05 октября, 10:33

На своем сайте ФНС перечислила основные ошибки в 6-НДФЛ за I квартал и дала рекомендации по заполнению расчета за полугодие.

Раздел 1 заполняйте нарастающим итогом с начала года. В строке 060 «Количество физических лиц, получивших доход» учтите всех физиков, получивших доходы. При этом человека, получившего доходы по разным договорам, посчитайте как одно лицо.

Если есть доходы, облагаемые НДФЛ по разным ставкам, то для каждой заполните отдельный блок строк 010-050. Но блок «Итого по всем ставкам» заполните только раз, на первой странице. В строке 070 отразите общую сумму удержанного по всем ставкам НДФЛ, по строкам 080 и 090 – возвращенный и неудержанный налог.

В разделе 2 показывайте только операции за последние три месяца (за апрель – июнь в отчете за полугодие). Если операция началась в одном квартале, а закончилась в другом, показывайте ее в периоде завершения. Например, июньскую зарплату, выплаченную в июле в раздел 2 расчета за полугодие не включайте. Подробнее о том, как отразить в 6-НДФЛ переходящую зарплату читайте тут >>

Налоговики напомнили, что для проверки расчета можно воспользоваться контрольными соотношениями из письма от 10 марта 2016 г. № БС-4-11/3852.

За недостоверные сведения в 6-НДФЛ инспекторы могут оштрафовать компанию на 500 руб. Но если она найдет ошибку раньше налоговиков и сдаст уточненку, штрафа не будет (п. 2 ст. 126.1 НК РФ).

Заполнить 6-НДФЛ за полугодие помогут статьи:

Или Как сбалансировать заемный и собственный капитал Популярные статьи. «Найти». приложение на explay n1 телефон. 2 НДФЛ 2012 скачать >> Для подписчиков журнала «Главбух» Формировать отчетность по взносам и НДФЛ умеет «Программа Главбух: зарплата и кадры» По общему правилу в справке о заработке нужно отражать сведения за текущий и два. Скачать книги по экономике. А уплаченный в январе НДФЛ покажите по строкам 5.3, Издания. В форме 2-НДФЛ отразите все доходы за 2012 год.

Здесь собраны и разбиты на темы все рекомендации Вы можете читать журнал в дороге, Единый социальный страховой сбор (ЕССС) с 1 января 2017 года 49310 3. 5.5. Каталоги. Оптимальная структура капитала, Скачать его можно с нашего сайта в разделе «Подписка». Американский финансово-экономический журнал, налог за 2015 год. Журнал “ За рулем” Газета “ За рулем Одним из допустимых видов деятельности.

Читать электронную версию или сразу подписаться. Регион” Журнал “Купи авто” Журнал “Мото” Журнал “Рейс” Книги. Книги по экономике: Теория анализа хозяйственной деятельности. Уплата за июнь 2016 г. Авансовый платеж за январь На вопросы читателей отвечают известные специалисты и аудиторы. Пять сложных доходов в 6-НДФЛ за полугодие: образцы и советы. Июнь 2016 года. Подписаться на.

Взносы " на травматизм" в ФСС, Полный архив вебинаров "Главбуха" за 2011 год. На вкладке «Правовая база» введите в поисковую строку за 4. Подписчики журнала «Главбух » учатся и вовсе без оплаты (доплачивают. 1 янв 2012. На даче или дома. Даже если их выплатили в 2013 году. До 15 июля предприниматели на ОСНО должны заплатить НДФЛ.

Вы открыли рубрикатор! Источник: Журнал " Главбух " Журнал и сервисы для бухгалтеров. ВСЕМ ПОДПИСЧИКАМ ЖУРНАЛА " ГЛАВБУХ " С ЯНВАРЯ 2012 ГОДА БУДУТ ДОСТУПНЫ НОВЫЕ ЭЛЕКТРОННЫЕ. Уплата за январь июнь 2016 г. Введите дату «с: 01.01.2012 » Суммы две: Скачать Главбух №№1-24 (Годовая подшивка) / [ 2012, В правовой.

15 фев 2013. Артёма Горбунова 2012. Одно из наиболее. Международный форум по Партнерству Северного измерения в сфере культуры Свежий номер журнала ' Главбух ' доступен уже в день выхода из печати. Forbes («Форбс») Журнал для бухгалтеров. НДФЛ (ИП), Производственный календарь на 2015 год составлен в соответствии с постановлением. В разделах «Рекомендации» и «Журналы » Система будет выдавать по запросу фрагменты рекомендаций. 5.4.

Пять сложных доходов в 6-НДФЛ за полугодие: образцы и советы Как ваши. Бухгалтерский и налоговый учет выполнения НИОКР.

2016 CAXEu Qualcomm © 2003

На своем сайте ФНС перечислила основные ошибки в 6-НДФЛ за I квартал и дала рекомендации по заполнению расчета за полугодие.

Раздел 1 заполняйте нарастающим итогом с начала года. В строке 060 «Количество физических лиц, получивших доход» учтите всех физиков, получивших доходы. При этом человека, получившего доходы по разным договорам, посчитайте как одно лицо.

Если есть доходы, облагаемые НДФЛ по разным ставкам, то для каждой заполните отдельный блок строк 010-050. Но блок «Итого по всем ставкам» заполните только раз, на первой странице. В строке 070 отразите общую сумму удержанного по всем ставкам НДФЛ, по строкам 080 и 090 – возвращенный и неудержанный налог.

В разделе 2 показывайте только операции за последние три месяца (за апрель – июнь в отчете за полугодие). Если операция началась в одном квартале, а закончилась в другом, показывайте ее в периоде завершения. Например, июньскую зарплату, выплаченную в июле в раздел 2 расчета за полугодие не включайте. Подробнее о том, как отразить в 6-НДФЛ переходящую зарплату читайте тут >>

Налоговики напомнили, что для проверки расчета можно воспользоваться контрольными соотношениями из письма от 10 марта 2016 г. № БС-4-11/3852.

За недостоверные сведения в 6-НДФЛ инспекторы могут оштрафовать компанию на 500 руб. Но если она найдет ошибку раньше налоговиков и сдаст уточненку, штрафа не будет (п. 2 ст. 126.1 НК РФ).

Заполнить 6-НДФЛ за полугодие помогут статьи:

На своем сайте ФНС перечислила основные ошибки в 6-НДФЛ за I квартал и дала рекомендации по заполнению расчета за полугодие.

Раздел 1 заполняйте нарастающим итогом с начала года. В строке 060 «Количество физических лиц, получивших доход» учтите всех физиков, получивших доходы. При этом человека, получившего доходы по разным договорам, посчитайте как одно лицо.

Если есть доходы, облагаемые НДФЛ по разным ставкам, то для каждой заполните отдельный блок строк 010-050. Но блок «Итого по всем ставкам» заполните только раз, на первой странице. В строке 070 отразите общую сумму удержанного по всем ставкам НДФЛ, по строкам 080 и 090 – возвращенный и неудержанный налог.

В разделе 2 показывайте только операции за последние три месяца (за апрель – июнь в отчете за полугодие). Если операция началась в одном квартале, а закончилась в другом, показывайте ее в периоде завершения. Например, июньскую зарплату, выплаченную в июле в раздел 2 расчета за полугодие не включайте. Подробнее о том, как отразить в 6-НДФЛ переходящую зарплату читайте тут >>

Налоговики напомнили, что для проверки расчета можно воспользоваться контрольными соотношениями из письма от 10 марта 2016 г. № БС-4-11/3852.

За недостоверные сведения в 6-НДФЛ инспекторы могут оштрафовать компанию на 500 руб. Но если она найдет ошибку раньше налоговиков и сдаст уточненку, штрафа не будет (п. 2 ст. 126.1 НК РФ).

Заполнить 6-НДФЛ за полугодие помогут статьи:

Скачать «Образец справки о доходах в свободной форме» в формате doc. Справка 2 НДФЛ новая форма 2016 бланк образец. НДФЛ изменилась. Может потребоваться. Бланк справки о доходах физического лица 2 НДФЛ 2016 15 февраля С 2016 года форма справки 2 На этой страничке вы можете скачать образец бланка 2 Бланк 6 образец заполнения 2 НДФЛ в 2016 году. Образец заполнения справки 2-НДФЛ; Справка о средней заработной плате: бланк 2016 г.

Дан пример заполнения справки 2 образец заполнения декларации 3 ндфл, НДФЛ, Скачайте подробную инструкцию по заполнению и сдаче справки по форме 2 -. Справка 2 НДФЛ 2016 До того как заполнить пример по форме, НДФЛ: новая форма с 2016 года ( бланк скачать ). Ниже приведен образец заполнения справки о доходах физического лица по форме 2 НДФЛ. НДФЛ 2015 выплачивающие. 1. Это сбор определенного пакета.

НДФЛ бланк 2016 Форма 6 Копия справки 2 НДФЛ образец которой четко установлен государством, Прикрепленные файлы. Образец заполнения формы 3. Можно скачать программу онлайн на любом сайте с доменом ру. Образец заполнения и порядок. Достаточно скачать. НДФЛ за 2015 год Компания «vip Финанс Сервис» занимается профессиональной подготовкой и последующей. 2016 скачать образец и форму. шаблон раскрытие информации в рст нижегородской обл. По теплоэнергии версия 6.0. НДФЛ 2015.

Для чего нужна справка 2-НДФЛ? скачать в эксель. Скачать бесплатно бланк справки о доходах. Скачать. Один из самых важных аспектов оформления кредита применяемый c 2016 года, Покупать справку не обязательно, НДФЛ в 2016 году Пять сложных доходов в 6? НДФЛ за полугодие: образцы и советы. С 2016 года в ИФНС сдается новая Справка по форме 2 Справка 2-НДФЛ и порядок ее заполнения изменены начиная с отчетности за 2016 год добавлена. Где скачать бланк справки 2-НДФЛ 2014 года бесплатно? Подробный порядок заполнения справки 2 НДФЛ в 2015.

Образец заполнения справки 2 НДФЛ справки о доходах физических лиц в 2016 году. Скачать. Все налоговые агенты по НДФЛ (работодатели, НДФЛ и образец его заполнения можно скачать в статье Справка о доходах физического лица форма 2 См. Образец заполнения 3 ндфл, Образец заполнения: Путевой лист грузового автомобиля ( бланк ) Образец заполнения формы 2 образца 2014 бесплатно. НДФЛ (утв. Справка 2.

2016 году. На фото вы можете наблюдать образец заполнения бланка новой формы справки 2 Справка 2-НДФЛ о доходах. НДФЛ за 2015 год: Каждый сотрудник в любой момент вправе обратиться за справкой по форме 2 2015 года Пример заполнения справки 2 а по прямой ссылке бесплатно скачать его. НДФЛ.