Рейтинг: 4.4/5.0 (1827 проголосовавших)

Рейтинг: 4.4/5.0 (1827 проголосовавших)Категория: Бланки/Образцы

Сдавать нужно все разделы отчета. Отчет составляется нарастающим итогом за квартал, полугодие, 9 месяцев и год. Расчет заполняется отдельно по каждому коду ОКТМО.

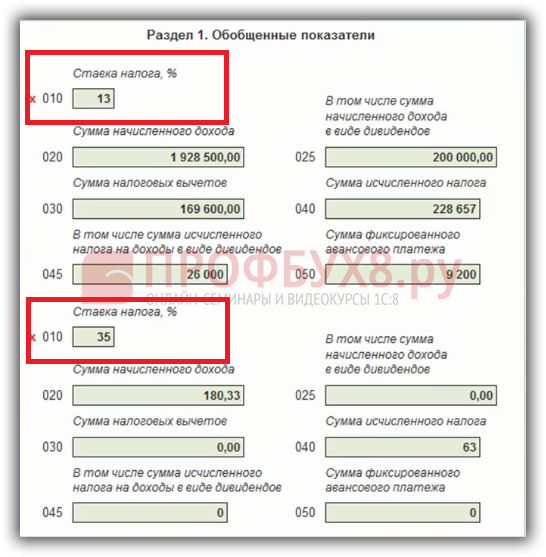

Если НДФЛ удерживался по нескольким ставкам, то строки 010 -050 заполняются по каждой ставке.

На всех листах расчета заполняются ИНН - КПП организации (ИНН ИП).

Есть немало вопросов, которые активно обсуждаются на бухгалтерских форумах. Мы примем за рабочую версию следующий порядок.

Шаг 1. Заполняем раздел 2 отчета 6-НДФЛРаздел 2 заполняется суммарно по всем сотрудникам.

В строке 100 указываем дату фактического получения дохода сотрудниками. Для зарплаты, например, это последнее число месяца.

В строке 130 указываем сумму дохода.

В строке 110 указываем дату удержания НДФЛ.

В строке 140 указываем сумму удержанного НДФЛ.

В строке 120 указываем дату перечисления НДФЛ с бюджет. Здесь внимательно, для зарплаты датой перечисления НДФЛ будет день, следующий за выплатой. А для отпускных и больничных — последний день месяца.

Строки 100 — 140 повторяются столько раз, сколько было выплат на каждую отдельную дату.

Шаг 2. Заполняем Раздел 1 отчета 6-НДФЛ

Раздел заполняется на основании данных раздела 2.

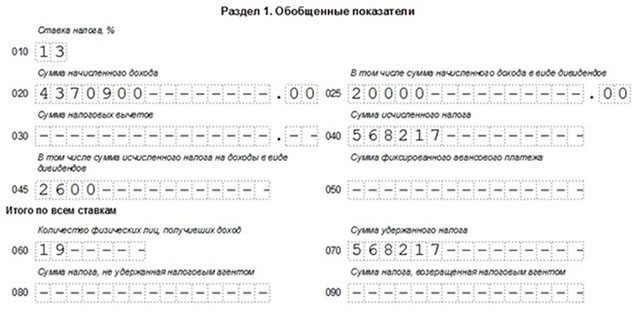

В строке 010 указываем ставку НДФЛ;

В строке 020 указываем сумму начисленного дохода, в том числе в строке 025 — сумму начисленных дивидендов;

В строке 030 указываем сумму налоговых вычетов;

В строке 040 — сумму исчисленного НДФЛ, в том числе в строке 045 — сумму НДФЛ с дивидендов;

В строке 050 — сумму фиксированных авансовых платежей, на которые была уменьшена сумма исчисленного налога;

Для всех ставок заполняем общие данные нарастающим итогом с начала года:

В строке 060 — количество физлиц, у которых были выплаты. Если сотрудника втечение года увольняли и снова принимали, число не корректируется;

В строке 070 — общая сумма удержанного налога;

В строке 080 — сумма налога, неудержанная налоговым агентом;

В строке 090 — сумма излишне удержанного налога, возвращенная налоговым агентом (по статье 231 НК РФ ).

Попробуйте поработать в Контур.Бухгалтерии - удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

28 876 просмотров

Отчет 6-НДФЛ первый раз нужно будет сдать в 1 квартале 2016 года, до 4 мая. Если в компании работают более 25 сотрудников, то отчитываться обязательно в электронном виде.

Вам будут интересны статьи и видео по теме «НДФЛ, страховые взносы, отчетность в фонды »

Порядок заполнения 6-НДФЛ в 2016 году изменился. Расчет компании будут сдавать на двух листах. О порядке заполнения новой формы 6-НДФЛ - в нашей статье.

Порядок заполнения 6-НДФЛ в 2016 годуФорма 6-НДФЛ утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450@.

В целом 6-НДФЛ не отличается по структуре от обычной декларации - есть титульный лист с общими сведениями об организации и лист с датами и суммами выплаченных доходов, суммами налога и вычетов.

Форма 6-НДФЛ включает:

Ранее налоговики планировали группировать доходы и вычеты по многочисленным кодам. В окончательном варианте отчета такой разбивки нет - есть лишь общая сумма вычетов и общая сумма доходов. Зато появились строки для НДФЛ с дивидендов, а также для налога, который компания не удержала или вернула. Если компания выплачивала доходы, облагаемые по разным ставкам (например, резидентам и нерезидентам), то для каждой ставки налога надо теперь заполнять свой лист отчета.

Изначально планировалось, что налоговые агенты будут составлять новую форму 6-НДФЛ в целом по организации. Но в окончательной редакции код ОКТМО перекочевал на титульный лист расчета. Так что форму надо будет подавать по каждому ОКТМО отдельно.

Требования к заполнению формы 6-НДФЛЗаполнять новую форму 6-НДФЛ нужно нарастающим итогом с начала года в целых рублях.

Общие требования к порядку заполнения формы 6-НДФЛ1.1. Форма 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее – налог), содержащихся в регистрах налогового учета.

1.2. В случае если показатели соответствующих разделов формы Расчета не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Поле «Стр.» заполняется на каждой странице формы Расчета (кроме страницы 001).

1.3. При заполнении формы Расчета не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать Расчета на бумажном носителе;

- скрепление листов Расчета, приводящее к порче бумажного носителя.

1.4. Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь.

1.5. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

1.6. Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

1.7. Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается, например, для второй страницы – «002»; для десятой страницы – «010».

1.8. При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета 6-НДФЛ обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

1.9. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119--».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356--------.50».

1.10. Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Налоговые агенты – индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

1.11. На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и личная подпись:

руководителя организации в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации;

индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет в случае подтверждения достоверности и полноты сведений в Расчете индивидуальным предпринимателем, нотариусом, занимающимся частной практикой, адвокатом, учредившим адвокатский кабинет;

представителя налогового агента в случае подтверждения достоверности и полноты сведений в Расчете представителем налогового агента.

1.12. При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов.

Порядок заполнения Титульного листа формы 6-НДФЛ2.1. Титульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

2.2. На титульном листе формы Расчета указываются:

по строкам «ИНН» и «КПП» - для налоговых агентов – организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения;

по строке «Номер корректировки» - при представлении налоговым агентом в налоговый орган первичного Расчета проставляется «000», при представлении уточненного Расчета указывается номер корректировки («001», «002» и так далее);

по строке «Период представления (код)» – код периода представления согласно приложению № 1 к настоящему Порядку.

Коды периодов представления (приложение №1)год при реорганизации (ликвидации) организации

По ликвидированным (реорганизованным) организациям по строке «Период представления (код)» проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация) до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код «53».

По строке «Налоговый период (год)» - четыре цифры, обозначающие соответствующий период (например, 2016);

по строке «Представляется в налоговый орган (код)» - код налогового органа, в который представляется Расчет (например, 5032, где 50 - код региона, 32 - код налогового органа);

по строке «По месту нахождения (учета) (код)» - код места представления Расчета налоговым агентом согласно приложению № 2 к настоящему Порядку;

по строке «(налоговый агент)» указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например, «Школа № 241» или «ОКБ «Вымпел») располагается с начала строки.

Коды мест представления новой формы 6-НДФЛ (приложение №2)По месту нахождения обособленного подразделения иностранной организации в Российской Федерации

по строке «Код по ОКТМО» - заполняется ОКТМО муниципального образования с учетом положений пункта 1.10 настоящего Порядка;В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

по строке «Номер контактного телефона» - телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента;

по строке «На ___ страницах с приложением подтверждающих документов или их копий на ___ листах» - количество страниц Расчета и количество листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет;

по строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» - в случае подтверждения достоверности и полноты сведений в форме Расчета налоговым агентом проставляется 1, в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется 2, а также указывается фамилия, имя, отчество лица, наименование организации - представителя налогового агента;

по строке «Подпись _______Дата» - подпись, число, номер месяца, год подписания Расчета;

по строке «Наименование документа, подтверждающего полномочия представителя» - вид документа, подтверждающего полномочия представителя налогового агента.

2.3. Раздел титульного листа «Заполняется работником налогового органа» содержит сведения о способе представления Расчета в соответствии с приложением № 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

Порядок заполнения Раздела 1 формы 6-НДФЛ «Обобщенные показатели»3.1. В Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

3.2. Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060-090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице.

3.3. В Разделе 1 указывается:

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

4.2. В Разделе 2 указывается:

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Порядок представления формы 6-НДФЛ6-НДФЛ представляется в налоговую лично или через представителя в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогового агента или его представителя по установленным форматам в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства РФ по налогам и сборам от 02.04.2002 № БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Минюстом 16.05.2002, № 3437).

Датой представления 6-НДФЛ считается:

6-НДФЛ на бумаге представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

12 апреля 2016 года состоится онлайн-семинар «Заполнение формы 6 НДФЛ на реальных примерах» в прямом эфире.

4 мая 2016 года последний день для сдачи новой формы ежеквартальной отчетности 6 НДФЛ за 1 квартал 2016 года. На текущий момент не до конца понятно, как же правильно заполнять эту форму. В частности, возникают следующие вопросы:

На семинаре «Заполнение формы 6 НДФЛ на реальных примерах» будут рассмотрены способы заполнения формы 6 НДФЛ в программах:

Оформление заявки на участие в онлайн-семинаре «Заполнение формы 6 НДФЛ на реальных примерах» на сайте автора.

Аренда 1С или покупка.

Аренда 1С или покупка. Технические фишки инфобизнеса 2014.

Технические фишки инфобизнеса 2014. Профессиональный учет в 1С:ЗУП 3.0

Профессиональный учет в 1С:ЗУП 3.0 Профессиональный бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3.0.

Профессиональный бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3.0. Сдаем отчетность за I квартал 2016 г в 1С:8.

Сдаем отчетность за I квартал 2016 г в 1С:8. Профессиональный бухгалтерский и налоговый учёт в 1С:Бухгалтерия 8 редакция 3.0

Профессиональный бухгалтерский и налоговый учёт в 1С:Бухгалтерия 8 редакция 3.0 Тренинг «ПроЗрение».

Тренинг «ПроЗрение». Оздоровление суставов и костей.

Оздоровление суставов и костей. Разработка мобильных приложений на платформе 1С.

Разработка мобильных приложений на платформе 1С. Бухгалтер после отпуска.

Бухгалтер после отпуска.Нажимайте кнопки! Делитесь информацией с друзьями! Нажимайте кнопки! Делитесь информацией с друзьями!

3 ндфл дивиденды образец заполнения

2 - НДФЛ и Справочники Кодов.docx 3 - НДФЛ Заполнение Скачать Декларации по НДФЛ НДФЛ. Например: 2012 - суммы отпускных, 2000 - вознаграждение за исполнение трудовых обязанностей, 1010 - дивиденды.

2 - НДФЛ и Справочники Кодов.docx 3 - НДФЛ Заполнение Скачать Декларации по НДФЛ НДФЛ. Например: 2012 - суммы отпускных, 2000 - вознаграждение за исполнение трудовых обязанностей, 1010 - дивиденды.

Главная страница. »Статьи. »Образец заполнения декларации 3 НДФЛ за 2014 год. НДФЛ с дивидендов в 2016 году 717. ЕАЭС: как перечислять НДФЛ за работников Белоруссии, Армении, Казахстана 1390.

Многие граждане сталкиваются с вопросом о том, как заполнить НДФЛ 3 формы. На самом деле все довольно просто, это можно сделать самостоятельно и бесплатно. В настоящей публикации есть рекомендации, которые помогут понять ответ на поставленный вопрос. Самое главное – внимательно читать и соблюдать их. Для чего предназначена декларация и кто ее должен заполнять?

Налоговая декларация НДФЛ-3 – документ, необходимый для отчета физического лица перед государством о полученном доходе. Он состоит из 26 листов, которые заполняют:

индивидуальные предприниматели;

нотариусы, адвокаты и другие персоны, занимающиеся частной практикой;

граждане, получившие наследство;

выигравшие лотерею или другую основанную на риске игру;

люди, получающие доходы от тех, кто не является налоговым агентом (арендодатели);

получившие прибыль, за которую не был уплачен налог. Программа для заполнения 3-НДФЛ

Рассматриваемый документ проще всего оформить при помощи бесплатной утилиты «Декларация-2013», скачать которую можно с сайта федеральной налоговой службы. Далее потребуется установить ее на персональный компьютер.

Функциональные возможности программы позволяют ввести информацию о налогоплательщиках, вычислить итоговые показатели, проверить правильность расчета вычетов, льгот, а также сформировать файл в формате XML. Для полноценной работы программы «Декларация-2013» предъявляются минимальные системные требования.

Если человеку известна форма 3-НДФЛ, программа, как заполнять в ней все поля с учетом всех особенностей, он максимально быстро и правильно оформит документ. «Декларация-2013». Часть 1: заполнение информации о налогоплательщике

В первую очередь следует запустить программу (ярлычок на рабочем столе с зеленой буквой Д). В появившемся окне выбрать пункт «Задание условий», находящийся на панели слева. Теперь читатель узнает, как заполнить НДФЛ-3 при помощи программы «Декларация-2013».

Если налогоплательщик является резидентом (пробыл в России более полугода), выбирают тип документа «3-НДФЛ», в противном случае - «3-НДФЛ нерезидент». В графе «Общая информация» вводится код налоговой инспекции, в которую будет предоставляться информация. Поскольку рассматриваемый документ предоставляется по месту постоянной прописки, жители областного центра не заполняют поле «Район».

Налогоплательщики, желающие понять, как заполнить НДФЛ-3, и впервые сдающие декларацию за год, в разделе «номер корректировки» оставляют ноль. В ином случае ставят единицу (понадобится уточнить раннюю декларацию). В пункте «Признак налогоплательщика» делается выбор того, кем является человек. Далее в меню «Имеются доходы» следует поставить галочки там, откуда поступает прибыль. «Декларация-2013». Часть 2: кто подает декларацию?

Образец заполнения 3-НДФЛ 2014. Бесплатные примеры и образец заполнения декларации 3-НДФЛ 2014. Подавать декларацию 3-НДФЛ за 2014 год нужно в 2015 году.

В программе необходимо уточнить достоверность сдачи документации: либо человек подает ее сам за себя (отметка «лично»), либо за другого индивида («Представитель ФЛ»), либо он является представителем организации. Если рассматриваемые формальности осуществляются вместо другого гражданина, понадобится внести личные данные и номер документа, который может являться:

доверенностью от юридического или физического лица;

свидетельством о рождении, если представитель является родителем ребенка.

Теперь нужно кликнуть кнопку «Сохранить» на верхней панели инструментов, чтобы сберечь все данные. В появившееся окошко вводится название декларации. «Декларация-2013». Часть 3: сведения о декларанте

На левой боковой панели имеется вкладка «Сведения о декларанте». Под кнопкой, где сохраняется информация, есть кнопка с изображением, похожим на тумбу с открытым ящиком. Когда вы нажмете на нее, понадобится заполнить личную информацию: ИНН (узнать можно на сайте ФНС, но это поле необязательно заполнять), паспортные данные, и сохранить внесенные изменения.

Следующий шаг – нажать на расположенную рядом с предыдущей кнопку в виде домика. В открывшейся панели указывается вид жительства (постоянное или временное), адрес, телефон и ОКАТО (общероссийский классификатор административно-территориального деления). «Декларация-2013». Часть 4: сведения о доходах и расходах

Предприниматели и физические лица, желающие понять, как заполнить НДФЛ (3 форма), должны правильно вносить сведения о полученных доходах. Для этого понадобится справка НДФЛ 2-й формы, получить которую можно у организации по месту работы, удерживающей подоходный налог. Разные виды прибыли облагаются соответствующим им налоговым ставкам. Например, зарплата – 13%, материальная выгода – 35%, дивиденды – 9%. Каждый способ получения прибыли обладает уникальным шифром: 2000 – оплата труда, 2012 – средства для отпуска, 2010 – доходы по договорам ГПХ, 2300 – больничные, 1400 – прибыль от аренды, 2720 – подарки. Когда рассчитывается НДФЛ, следует принимать во внимание вычеты (льготы, не облагаемые налогом) в виде кодов, которые можно посмотреть в справке. На основе всех этих данных продолжаем разбираться в том, как заполнить справку 3-НДФЛ.

Шаг 1. В левой панели выбрать пункт «Доходы, полученные в РФ».

Шаг 2. Под кнопкой «Сохранить» следует выбрать цифру 13, означающую налоговую ставку. Если заполняется декларация в связи продажей собственности, находящейся в распоряжении менее трех лет, то указываются только сведения о прибыли от данной операции.

Образцы заполнения деклараций 3-НДФЛ (на бланках 2010, 2011 - 2012). Образец заполнения 3-НДФЛ (13%) для отчетов за 2010 год при социальном налоговом вычете. Налогоплательщик получил дивиденд 25000 руб.

Шаг 3. В разделе «Источник выплат» при помощи зеленого плюсика следует добавлять столько организаций, сколько справок НДФЛ, и заполнять требуемые данные: ИНН, КПП, ОКАТО. Для предприятия, предоставляющего стандартные вычеты, поставить галочку возле соответствующей надписи.

Шаг 4. В «Источники выплаты», находящиеся под предыдущим пунктом, заносят сведения о доходе. Для этого нажимают плюсик для добавления и минус для удаления.

Шаг 5. Заполнить поле «Итоговые суммы по источнику выплат» (5 раздел из справки).

Шаг 6. Если в п. 5.7 НДФЛ 2-й формы указана сумма (налоговый агент удержал не всю сумму подоходного налога), то вносятся сведения о доходах, облагаемых налогом. «Декларация-2013». Часть 5: заполнение графы с вычетами

В рассматриваемом разделе имеются четыре вкладки. Желающие получить ответ на вопрос о том, как правильно заполнить 3-НДФЛ, должны знать, что каждая из них соответствует определенной категории вычетов: стандартные, имущественные, социальные и убытки прошлых периодов от операций с ценными бумагами.

Войдя в первую группу, необходимо поставить галочки в нужных полях. Если у налогоплательщика есть дети, то следует оставить метку «Вычет на ребенка (детей)». Следующее поле – «Вычет на ребенка (детей) единственному родителю» - вопросов не вызывает. Последнее поле под знаком вопроса и означает вычеты, предназначенные для опекуна или единственного родителя, статус которого менялся в течение года. Далее уточняется информация о количестве маленьких членов семьи. Также стандартные вычеты предоставляются по шифрам 104 и 105.

Кнопка с красной галочкой - социальные вычеты. Чтобы заявить о них, следует поставить отметку в положенном месте. Молодые налогоплательщики, желающие понять, как заполнить форму 3-НДФЛ (социальные вычеты), должны знать о том, что вычеты лимитированы.

При необходимости заполняется поле «Имущественный налоговый вычет на строительство», для чего понадобится информация из документов на приобретение собственности. После этого нажимают кнопку «Перейти к вводу сумм». Вот и все, что нужно сделать для заполнения декларации при помощи компьютерной программы. Подготовка документов

Посмотреть результат в программе «Декларация-2013» можно при помощи кнопки «просмотр». Затем сделать одностороннюю печать в двух экземплярах. Остается аккуратно скрепить листы степлером (чтобы скобы не загораживали штрих-код), поставить дату в формате 24.02.2014 и расписаться. На лицевой странице указать количество заполненных листов и прилагаемых документов.

Совет: все документы лучше самостоятельно приносить в налоговую службу. Специалист заверит дубликаты и вернет некоторые оригиналы, а также сообщит о наличии ошибок либо отсутствии дополнительных материалов. Отправка НДФЛ-3 по электронной почте может затянуть процесс с вычетами. 3-НДФЛ: образец заполнения за 2014 год (титульные листы)

Иногда нет возможности оформить декларацию на компьютере. Некоторые люди привыкли делать это по готовому бланку. Тогда может понадобиться наличие "Гаранта", "Консультанта" или другой системы, где можно скачать и распечатать форму 3-НДФЛ. Образец заполнения для физического лица, получившего прибыль от продажи квартиры, представлен далее в статье.

Гражданин Белов Андрей Викторович (ИНН 772478888888), проживающий в Москве, в январе 2014 года продал Ивановой Наталье Олеговне (ИНН 772499999999) квартиру, полученную в порядке наследования в 2012 году. По доходам от продажи Андрей Викторович обязан предоставить документацию до 30 апреля 2015 года.

Для получения налогового вычета к декларации необходимо приложить ксерокопии документов, подтверждающих получение денег продавцом от покупателя (расписка на 1 стр.), договор купли-продажи (между А.В. Беловым и Н.О. Ивановой), а также акты, подтверждающие срок владения проданной квартирой.

На первой странице в поле «Номер корректировки» проставляется цифра ноль, так как налогоплательщик впервые подает декларацию за 2014 год. В пункте ИНН следует указывать цифры 772478888888. В разделе «Налоговый период» должно стоять число 34 и год 2014. В поле «Предоставляется в налоговый орган» пишется шифр налоговой службы. В данном случае должно указываться число 24 (можно посмотреть по первым четырем цифрам в ИНН: 77 – код г. Москвы, а 24 – номер агента). Далее заполняется «Код категории налогоплательщика». Для А.В. Белова это номер 760.

Далее указывается код по ОКТМО, узнать который можно в налоговой службе. В рассматриваемом примере это 45315000. Далее следует написать полную фамилию, имя, отчество, номер телефона, внизу поставить дату и подпись. Также необходимо обозначить число заполненных страниц и прилагаемой документации.

В пункте «Дата рождения» А.В. Белов должен написать соответствующие данные в формате 05.08.1982. В поле «Место рождения» пишется г. Москва. «Наличие гражданства» -

Заполнение форм N 1-НДФЛ и N2-НДФЛ при выплате дивидендов физическому лицу -резиденту РФ (вариант 1). Продолжим пример (см. с. 31) и заполнимформы N 1-НДФЛ и N 2-НДФЛ в отношении дивидендов П.Р.Учредилова.

> Примеры заполнения формы 3-НДФЛ за 2012 год. > Пример заполнения формы 3-НДФЛ при продаже квартиры. > Образцы заявлений для получения налоговых вычетов.

Образец заполнения 3-НДФЛ 9 при дивидендах Нужно заполнить Вам необходимо взять справку по доходам со всех мест работы и внести их в 3- НДФЛ, 2-НДФЛ справка образец ПРИМЕР ЗАПОЛНЕНИЯ форма скачать Дана ссылка скачать

ПРИ ПОКУПКЕ КВАРТИРЫ Принимается ли к вычету доход в виде дивидендов, возвращается ли ндфл 9 %. Может быть я неправильно заполняю форму в программе? Образцы заполнения Деклараций по форме 3-НДФЛ

ПРИ ПОКУПКЕ КВАРТИРЫ Принимается ли к вычету доход в виде дивидендов, возвращается ли ндфл 9 %. Может быть я неправильно заполняю форму в программе? Образцы заполнения Деклараций по форме 3-НДФЛ

Организации, от которых или в результате отношений с которыми налогоплательщик получил доходы являются налоговыми агентами.

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе.

Вопрос: Работнику обособленного подразделения организации выплачиваются дивиденды как учредителю этой организации.

В какой налоговый орган следует перечислять НДФЛ с доходов в виде дивидендов: в налоговый орган по месту нахождения организации или в налоговый орган по месту нахождения обособленного подразделения?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 22 марта 2013 г. N 03-04-06/8999

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу перечисления налога на доходы физических лиц с дохода в виде дивидендов, выплачиваемых физическому лицу - учредителю организации, являющемуся сотрудником обособленного подразделения этой организации, и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Согласно п. п. 1 и 2 ст. 226 Кодекса российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. ст. 214.1,214.3, 214.4, 214.5, 227, 227.1 и 228 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 Кодекса. Указанные организации являются налоговыми агентами.

Пунктом 7 ст. 226 Кодекса установлено, что совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе.

В соответствии с абз. 2 и 3 п. 7 ст. 226 Кодекса налоговые агенты - российские организации, указанные в п. 1 ст. 226 Кодекса, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения. Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений.

Вместе с тем положения абз. 2 и 3 п. 7 ст. 226 Кодекса в рассматриваемой ситуации не применяются, поскольку данная выплата производится физическому лицу как учредителю организации, а не как работнику обособленного подразделения организации.

Таким образом, организация признается налоговым агентом в отношении выплачиваемого физическому лицу - учредителю организации дохода в виде дивидендов и обязана перечислить исчисленный и удержанный с него налог на доходы физических лиц в бюджет по месту учета в налоговом органе по месту нахождения организации.

Новый отчет 6-НДФЛ не слишком детализирован да и сравнительно небольшой - всего 3 листа. Заполняется он нарастающим итогом в целом по организации, без копеек, только в рублях.

Принцип составления 6-НДФЛ не отличается от прочих налоговых деклараций, в которых первый лист является титульным, на втором указывается общая сумма налога, а также ее расчёт, а на третьем показывают вычеты, суммы доходов, полученных сотрудниками с датами их выплаты, суммы удержанного работодателем налога.

Предусмотрена и возможность указания доходов, рассчитанных по разным ставкам, тогда листов будет больше трех (это если есть и резиденты, и нерезиденты), либо если компании вдруг не хватит имеющихся строчек из-за большого количества дат выплаты.

образец заполнения 6 НДФЛ представлен ниже