Рейтинг: 4.1/5.0 (1918 проголосовавших)

Рейтинг: 4.1/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

Расчет налога при продаже одного или нескольких автомобилей в одном году.

Налог с продажи автомобиля: подробный порядок расчета налога, примеры расчета, способы снизить или не платить налог, заполнение декларации 3-НДФЛ при продаже автомобиля >>>

Прежде всего отметим, что есть неплохой интернет-сервис "Налогия" (Nalogia.Ru), который помогает подготовить и подать декларацию 3-НДФЛ и документы для возврата налога онлайн. "Налогия" поможет и если Вы отчитываетесь, например, по продаже квартиры или машины, и если получаете возврат налога, например, по покупке квартиры или процентам по ипотеке. Использовать пошаговые инструкции на Налогии гораздо проще и надежнее, чем пытаться подготовить документы самому. Налогия сэкономит много времени и поможет избежать ошибок.

Налог с продажи автомобиля в 2016, 2015 и 2014 году (автомобиль 3 года или менее 3 лет в собственности)Зачастую при продаже автомобиля продавец должен заплатить налог на доходы. Почему «зачастую», а не всегда? Все зависит от двух факторов:

1. Срока, в течение которого машина находилась в собственности продавца.

2. Продажной стоимости машины.

Налог с продажи автомобиля возможно придеться платить, если автомобиль находился в вашей собственности меньше 3-х лет и его продажная стоимость больше 250 000 руб. или расходов по покупке.

Налог с продажи автомобиля и срок его нахождения в собственностиЕсли автомобиль находится 3 года в собственности продавца (или больше). то налог с продажи автомобиля платить не нужно. Продажная стоимость машины никакого значения не имеет. Необходимая льгота установлена статьей 217 пунктом 17.1 Налогового кодекса. Цитата:

----------------------

«Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

17.1)доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период:

.

от продажи иного имущества, находившегося в собственности налогоплательщика три года и более .

"Иное имущество" - это любое имущество, которое не является недвижимостью (в том числе и автомобили). По недвижимости действуют свои правила расчета налога.

Причем 3 года — это не три календарных года. Это 36 месяцев, которые следуют подряд. Поэтому трехлетний срок владения автомобилем может начаться в начале, середине или конце года. Подробности про расчет срока владения имуществом смотрите по ссылке (заголовок "Имущество находилось в собственности 3 года и больше").

Как определить начало срока с с которого считается, что машина была в вашей собственности? Обычно достаточно просто. Он указан в договоре купли-продажи автомобиля (если машина куплена с рук) или справке-счете (если машина куплена в салоне). Дата постановки машины на учет в ГИБДД никакого значения не имеет. Право собственности на машину возникает в момент ее физического получения на руки.

Таким образом, налог при продаже автомобиля находящегося в собственности продавца 3 года и больше (более 3 лет) платить не нужно. В этой ситуации нет и необходимости подавать декларацию по налогу (форма 3-НДФЛ ) по такой сделке.

Налог с дохода от продажи автомобиля, который находился в собственности менее 3 лет возможно придется заплатить. Но тут имеет значение второй фактор - продажная стоимость машины.

Налог с продажи автомобиля и его продажная стоимость (автомобиль менее 3 лет в собственности)Доход от продажи такой машины облагают налогом. Однако у продавца есть два способа уменьшить доход при расчете налога с продажи автомобиля. Он может выбрать любой из них по своему желанию. Первый - получить имущественный налоговый вычет. Второй - уменьшить доходы на расходы по покупке проданного автомобиля. Способ вы выбираете самостоятельно.

Налоговый вычет при продаже автомобиляПродав машину которая была менее 3 лет в собственности вы имеете право получить имущественный налоговый вычет. Налоговый вычет, эта определенная сумма, установленная законом, которая уменьшает доход от продажи при расчете налога. В отношении автомобилей она составляет 250 000 руб. в год. Об этом сказано в статье 220 (пункт 1 подпункт 1 и пункт 2 подпункт 1) Налогового кодекса. Цитаты:

Статья 220. Имущественный налоговые вычеты

1. При определении. налоговой базы. налогоплательщик имеет право на получение следующих имущественных налоговых вычетов.

1) имущественный налоговый вычет при продаже имущества. а также доли (долей) в нем. ;

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи

. иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей ;

-------------------------

Под "иным имуществом" имеется ввиду в том числе и автомобиль. Подробнее о том, что такое налоговый вычет и как он работает смотрите по ссылке.

Итак, налог начисленный по ставке 13 процентов нужно платить с суммы, превышающей 250 000 руб. Если продажная стоимость машины равна или меньше 250 тыс.. то налог с продажи автомобиля платить не надо. Если продажная стоимость машины больше 250 000 руб. то налог нужно платить с суммы превышения. И в первом и во-втором случае задекларировать доход и сдать в инспекцию декларацию 3-НДФЛ по проданному автомобилю вы обязаны.

Пример

Иванов владеет автомобилем меньше трех лет. Он решил его продать.

Ситуация 1

Продажная стоимость автомобиля равна 700 000 руб. Соответственно доход Иванова, облагаемый налогом по этой сделке, равен:

700 000 (продажная стоимость автомобиля) — 250 000 (вычет) = 450 000 руб.

Налог с продажи автомобиля составит:

450 000 х 13% = 58 500 руб.

Ситуация 2

Продажная стоимость автомобиля равна 200 000 руб. Соответственно доход Иванова, облагаемый налогом по этой сделке, равен:

200 000 (продажная стоимость автомобиля) — 250 000 (вычет) = 0 руб.

В данном случае имущественный вычет больше дохода. Считается, что доход, облагаемый налогом, равен нулю. Поэтому налог платить не нужно. Декларацию 3-НДФЛ Иванов подать обязан.

Ситуация 3

Продажная стоимость автомобиля равна 250 000 руб. Соответственно доход Иванова, облагаемый налогом по этой сделке, равен:

250 000 (продажная стоимость автомобиля) — 250 000 (вычет) = 0 руб.

В данном случае имущественный вычет равен доходу. И в такой ситуации считается, что доход, облагаемый налогом, равен нулю. Поэтому налог при продаже машины платить не нужно. Декларация 3-НДФЛ должна быть подана в любом случае.

--------------------------------

Вычет в размере 250 000 руб. применяется в отношении доходов от продажи любого количества машин в течение одного календарного года. Если за год вы продали не один, а несколько автомобилей (два, три, десять) эта сумма не изменится. Она является максимальной и увеличению не подлежит.

Пример

В течение 2016 года было продано 3 автомобиля:

- за 120 000 руб.;

- за 240 000 руб.;

- за 180 000 руб.

Всеми машинами продавец владел меньше 3-х лет. Документов, подтверждающих расходы на покупку автомобилей, нет. Поэтому продавец пользуется вычетом.

Его доход от продажи автомобилей, облагаемый налогом, будет рассчитан так:

(120 000 + 240 000 + 180 000) - 250 000 = 290 000 руб.

С него причитается налог в сумме:

290 000 руб. х 13% = 37 700 руб.

Если же доход от продажи был получен не в одном, а в разных годах (например, в 2016 и 2017), то вычет будет применяться в каждом году.

Пример

В декабре 2016 года был продан автомобиль за 280 000 руб. А в январе 2017 другой автомобиль за 320 000 руб. Продавец владели ими меньше 3-х лет. Документов, подтверждающих расходы на покупку, нет.

Доход от продажи автомобиля за 2016 год составит:

280 000 - 250 000 = 30 000 руб.

С него причитается налог за 2016 год в сумме:

30 000 руб. х 13% = 3900 руб.

Доход от продажи автомобиля за 2017 год составит:

320 000 - 250 000 = 70 000 руб.

С него причитается налог за 2017 год в сумме:

70 000 руб. х 13% = 9100 руб.

Продав автомобиль который был менее 3 лет в собственности вы имеете право уменьшить полученный доход на сумму расходов, которые связаны с его покупкой. Это предусмотрено статьей 220 пунктом 2 подпунктом 2 Налогового кодекса. Цитата:

--------------------------------

"вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества ".

--------------------------------

Расходы по приобретению автомобиля должны быть подтверждены документами (договором, чеком ККТ, платежным поручением и т. д.). Налоговая инспекция будет их проверять. Причем вы должны подтвердить не только факт покупки машины (например, договором), но и факт ее оплаты (например, квитанцией к приходному ордеру, распиской продавца в получении от вас денег и т. д.). При отсутствии любого из этих документов расходы не будут приняты налоговиками. И у вас останется только первый вариант уменьшения дохода при расчете налога - имущественный вычет.

Соответственно, налог с продажи авомобиля нужно заплатить с разницы между полученными доходами и оплаченными расходами. Если по машине расходы больше чем доходы (например, автомобиль продан дешевле, чем куплен) налог платить не надо. Если доходы от продажи автомобиля больше расходов на его покупку налог платят с суммы превышения. Его начисляют по ставке 13 процентов.

Пример

Иванов владеет машиной меньше 3 лет. Он решил ее продать.

Ситуация 1

Продажная стоимость машины равна 750 000 руб. Расходы Иванова по покупке этой машины, которые подтверждены документами, составили 600 000 руб.

Доход Иванова, облагаемый налогом по этой сделке, равен:

750 000 (продажная стоимость машины) — 600 000 (расходы на покупку) = 150 000 руб.

С него нужно заплатить налог в размере:

150 000 х 13% = 19 500 руб.

Ситуация 2

Продажная стоимость машины 280 000 руб. Расходы Иванова по покупке этой машины, которые подтверждены документами, составили 310 000 руб.

Доход Иванова, облагаемый налогом по этой сделке, равен:

280 000 (продажная стоимость машины) — 310 000 (расходы на покупку) = 0 руб.

Расходы на покупку больше продажной стоимости автомобиля. Поэтому дохода, облагаемого налогом, нет. Налог с продажи автомобиля платить не нужно.

-------------------------------

Многие полагают, что продав одну машину и купив другую, они вправе при расчете налога уменьшить доход на затраты по приобретению новой машины. Такого права у них нет! Затраты на покупку нового автомобиля к доходу от продажи старого никакого отношения не имеют. При расчете налога этот доход может быть уменьшен исключительно на расходы по приобретению ПРОДАННОЙ машины.

Кроме того, нельзя суммировать расходы по разным проданным автомобилям, то есть учитывать их "общей кучей". Доход от продажи конкретной машины уменьшается на расходы по покупке именно этой машины. На другие проданные автомобили эти расходы не распространяются.

Пример

Продаются две машины, которые находятся в собственности продавца меньше 3-х лет.

В 2016 году продаются две машины. Первая за 300 000 руб. вторая за 500 000 руб. Продавец вычет не использует, а уменьшает доход от продажи машины на сумму расходов по их покупке. Расходы по покупке первой машины 400 000 руб. второй - 200 000 руб.

Неправильный вариант (!) расчета дохода и налога с продажи автомобиля

300 000 руб. (доход от продажи первой машины) + 500 000 руб. (доход от продажи второй машины) - 400 000 руб. (расходы на покупку первой машины) - 200 000 руб. (расходы на покупку второй машины) = 200 000 руб. (доход, облагаемый налогом)

Сумма налога с дохода:

200 000 (доход, облагаемый налогом) х 13% = 26 000 руб.

Правильный вариант расчета дохода и налога с продажи автомобиля

- доход от продажи первой машины, облагаемый налогом:

300 000 руб. (доход от продажи первой машины) - 400 000 руб. (расходы на покупку первой машины) = 0 руб. (расходы больше доходов)

- доход от продажи второй машины, облагаемый налогом:

500 000 руб. (доход от продажи второй машины) - 200 000 руб. (расходы на покупку второй машины) = 300 000 руб. (доход облагаемый налогом)

Общая сумма дохода, облагаемого налогом от продажи двух машин:

0 руб. (доход от продажи первой машины) + 300 000 руб. (доход от продажи второй машины) = 300 000 руб. (доход от продажи двух машин, облагаемый налогом)

Сумма налога с дохода:

300 000 (доход, облагаемый налогом) х 13% = 39 000 руб.

Внимание!

При продаже машины, которая находилась в собственности менее 3 лет вы обязаны сдать в налоговую инспекцию декларацию о доходах (форму 3-НДФЛ). Нужно платить налог с дохода от продажи автомобиля или нет, не важно. Декларация должна быть подана в любом случае. Если вы ее не сдадите вас оштрафуют. Минимальный штраф — 1000 руб. Подробнее о том, как должна быть подана декларация 3-НДФЛ смотрите по ссылке.

Копии документов, которые подтверждают ваши расходы на покупку и оплату автомобиля должны прилагаться к декларации. К документам, которые подтверждают факт покупки автомобиля относят договор купли-продажи или справку-счет (при покупке в салоне). К документам, которые подтверждают факт оплаты автомобиля относят платежные документы. Например чек ККТ или платежное поручение (при покупке в салоне или у организации), расписку продавца в том, что он получил от вас деньги (при покупке у другого человека). Что делать если платежных документов нет? Как указывает налоговая служба достаточно того, что в договоре купли-продажи будет написано "все расчеты произведены полностью". Подобная фраза в договоре подтверждает факт расчетов и оплаты машины покупателем. Об этом сказано в одном из писем налоговой службы (см. по ссылке). Данное письмо касается квартир но его положения вполне применимы и в отношении автомобилей. Однако эта фраза будет уместна только при покупке автомобиля у обычного человека не зарегистрированного в качестве ИП. Организации и ИП-шники обязаны принимать деньги только по платежным документам. Потому при покупке машины у таких продавцов упомянутой фразы в договоре будет недостаточно. Об этом сказано в одном и писем налоговой службы (см. по ссылке).

Какой способ выгодней: доходы минус расходы или вычетОчевидно, что пользоваться вторым способом (доходы минус расходы) выгодней только в одном случае - расходы на покупку автомобиля больше 250 000 руб. В противном случае проще использовать первый способ (доходы минус вычет). Ведь получая вычет вам не нужно документально подтверждать покупную стоимость проданного автомобиля.

Пример

Продается автомобиль, который находится в собственности продавца меньше 3-х лет.

Ситуация 1

В 2016 году продается машина за 600 000 руб. Расходы на ее покупку составили 400 000 руб.

Если вы воспользуетесь вычетом, то доход, облагаемый налогом, составит:

600 000 руб. (продажная стоимость машины) — 250 000 руб. (налоговый вычет) = 350 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года равна:

350 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 45 500 руб.

Если вы уменьшите доход от продажи автомобиля на сумму расходов по его покупке, то доход, облагаемый налогом, составит:

600 000 руб. (продажная стоимость машины) — 400 000 руб. (расходы на покупку машины) = 200 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года при уменьшении дохода на расходы, а не на вычет, равна:

200 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 26 000 руб.

Это на 19 500 руб. (45 500 — 26 000) меньше. Значит выгоднее уменьшать доход на расходы и вычетом не пользоваться. Но расходы на покупку автомобиля должны быть подтверждены документами.

Ситуация 2

В 2016 году продается машина за 300 000 руб. Расходы на ее покупку составили 150 000 руб.

Если вы воспользуетесь вычетом, то доход, облагаемый налогом, составит:

300 000 руб. (продажная стоимость машины) — 250 000 руб. (налоговый вычет) = 50 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года равна:

50 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 6500 руб.

Если вы уменьшите доход от продажи автомобиля не на вычет, а на сумму расходов по его покупке, то доход, облагаемый налогом, составит:

300 000 руб. (продажная стоимость машины) — 150 000 руб. (расходы на покупку машины) = 150 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года равна:

150 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 19 500 руб.

Это на 13 000 руб. (19 500 — 6500) больше. Значит выгодней уменьшать доходы не на расходы, а на вычет. При этом расходы документально подтверждать не нужно.

Использование двух способов одновременноНекоторые наиболее продвинутые автомобилисты считают, что они вправе использовать симбиоз двух способов. То есть доход от продажи одной и той же машины уменьшить сперва на вычет в размере 250 000 руб. а затем на расходы по ее покупке. Такой вариант предложил один наш читатель. Так поступать запрещено. В отношении одной и той же машины вы должны выбрать один способ - либо вычет, либо расходы.

А можно ли уменьшить доход на вычет и сумму расходов, если продан не один, а несколько автомобилей? Например по одной машине уменьшить доход на вычет, а по другой на сумму расходов по ее покупке? Прямого ответа на этот вопрос законодательство не содержит. Поэтому поводу есть несколько мнений. Первое - так поступать можно. Причем его придерживается Минфин России. Например оно изложено в письме Минфина России от 15 марта 2011 г. N 03-04-05/9-133. Цитата:

----------------------------------------

"при продаже в одном налоговом периоде двух автомобилей, находившихся в собственности налогоплательщика менее трех лет, налогоплательщик имеет право воспользоваться имущественным налоговым вычетом в сумме, полученной от продажи автомобиля в размере до 250000 рублей, и одновременно уменьшить сумму облагаемого налогом дохода от продажи другого автомобиля на сумму документально подтвержденных расходов. связанных с его приобретением".

----------------------------------------

Однако, по мнению налоговиков подобные разяснения несколько противоречат Налоговому кодексу (это второе мнение). В кодексе говорится, что расходы можно применить ВМЕСТО вычета. Получается, что закон предусматривает лишь один из двух вариантов: либо вычет, либо расходы внезависимости от количества проданного имущества. Именно поэтому налоговые инспекции невзирая ни на какие разъяснения Минфина иногда отказывают в уменьшении доходов от продажи разного имущества и на вычет и на расходы. Подробности есть в разделе "Комментировать". Здесь один из наших читателей судился по этому поводу и ничего добиться не смог. Но мы бы воспользовались разъяснениями Минфина (по одной машине вычет, по другой - расходы). Если налоговики будут недовольны они вправе обратиться в суд.

Пример

В 2016 году продана 2 автомобиля, которыми продавец владел меньше 3-х лет. Первый за 280 000 руб. Документов подтверждающих расходы по его покупке нет. Второй за 490 000 оуб. Расходы по его покупке, которые подтверждены документами, составили 360 000 руб.

Доход от продажи первого автомобиля, облагаемый налогом, составит (доход уменьшается на вычет):

280 000 (доход от продажи автомобиля) - 250 000 (вычет) = 30 000 руб.

Доход от продажи второго автомобиля, облагаемый налогом, составит (доход уменьшается на расходы):

490 000 (доход от продажи автомобиля) - 360 000 (вычет) = 130 000 руб.

Общая сумма дохода, облагаемая налогом, составит:

30 000 + 130 000 = 160 000 руб.

Налог с продажи автомобилей составит:

160 000 руб. х 13% = 20 800 руб.

Мы рассмотрели самые простые случаи расчета налога с продажи автомобиля, который находился в собственности более или менее трех лет. Разумеется есть множество разных нюансов. Если у вас более сложный случай пишите свой вопрос на наш сайт. Для этого достаточно заполнить простую форму внизу заглавной страницы (http://vashnal.ru/ ).

НЕ РАЗМЕЩАЙТЕ СВОИ ВОПРОСЫ В ЭТОЙ ВЕТКЕ В РАЗДЕЛЕ "КОММЕНТИРОВАТЬ". ЭТОТ РАЗДЕЛ ПРЕДНАЗНАЧЕН ИСКЛЮЧИТЕЛЬНО ДЛЯ ОБСУЖДЕНИЯ И УТОЧНЕНИЯ ДАННОГО МАТЕРИАЛА. ДЛЯ ВОПРОСОВ ПРЕДНАЗНАЧЕНА ЗАГЛАВНАЯ СТРАНИЦА САЙТА !

ЧТОБЫ ЗАДАТЬ ВОПРОС ДОСТАТОЧНО ЗАПОЛНИТЬ ОЧЕНЬ ПРОСТУЮ ФОРМУ ВНИЗУ ЗАГЛАВНОЙ СТРАНИЦЫ. ВОПРОСЫ, ЗАДАННЫЕ В ЭТОЙ ВЕТКЕ, БУДУТ БЕСПОЩАДНО УДАЛЯТЬСЯ! НАДЕЕМСЯ НА ВАШЕ ПОНИМАНИЕ.

Портал "Ваши налоги"

Комментарии Авторские права

Света Самсонова (Москва)

Света Самсонова (Москва)Захар Фёдоров

форма называеттся 3-НДФЛ, но без стакана в ней не разберёссься

Елена Беспалова

В Налоговой и Заполнишь, Там Чёрт Голову Сломит, Сам Не разберёшься, Я на Месте под Диктовку Инспектора Заполнял! Я никогда не подаю ведь продаешь делевле чем покупаеш какой тут доход. зачем они нужны. а так можно обратиться к фирме.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Виолетта Коновалова (Москва)

Виолетта Коновалова (Москва)Захар Фёдоров

налог 13% платится если продаешь машину за 250 тысяч и дороже и машина была у тебя менее 3-х лет. но, если докажешь, что продала дешевле, чем купила - платить не будешь. тебе по любому до 30 апреля года, следующего за годом продажи.

Елена Беспалова

Машина - не квартира, вычет на приобретение машины законом не предусмотрен, поэтому взаимозачет сделать не выйдет. Кроме того, законодателю абсолютно все равно, куда и на что Вы потратили доход от реализации машины, - значение имеет сам.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Светлана Шестакова (Мск)

Светлана Шестакова (Мск)Захар Фёдоров

1 - титульный лист 2 - данные налогоплательщика 3 - РАЗДЕЛ 1. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13% (автоматически заполняется строки 010, 030, 040 по данным следующих листов) 4 - РАЗДЕЛ 6. Суммы.

Елена Беспалова

На Nalog.ru скачиваете программу 3-НДФЛ и вносите свои данные. Остальное прога делает сама. Зайдите на сайт НАЛОГОПЛАТЕЛЬЩИК или НАЛОГ.РУ и найдите Порядок заполнения 3 НДФЛ.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Милена Андреева (Москва)

Милена Андреева (Москва)Захар Фёдоров

в каждой налоговой есть специалисты, которые заполняют такие декларации за деньги. самому это сделать проблематично. узнайте в Вашей налоговой, где у них оказываются такие услуги.

Елена Беспалова

продай за ту же цену что и купила и ничего заполнять не потребуется.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Мирослава Борисова (Москва)

Мирослава Борисова (Москва)Захар Фёдоров

Сайт налог. ру посмотрите. Раньше было даже как заполнять

Елена Беспалова

Программа «Декларация 2009» [ссылка появится после проверки модератором] зайдите на закладку програмное обеспечение (наверху посередине) и Бесплатное ПО для налогоплательщиков, там найдете

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Как правильно заполнить 3-НДФЛ при продаже автомобиля (машины)

Необходимые документы на вычет

документ, что подтвердит факт того, что машина находилась в собственности больше или меньше 3 лет;

договор о купле-продаже (необходимо подготовить 2 экземпляра — один для покупателя и один вас, если планируете обращаться за вычетом);

ксерокопия паспорта транспортного средства, где проставлена отметка о том, что авто передано новому владельцу;

платежи, которые подтвердят факт получения средств от покупателей (образец можно скачать в интернете);

(ориентируйтесь на образец, который можно посмотреть на или на стенде в региональном представительстве).

Информация для ознакомления

Отражает расчет налоговой базы и сумм налога по прибыли, что облагается по ставке 13%

Для отображения прибыли от источника в пределах РФ, что облагается налогом

Используется для проведения расчетов сумм вычета по имуществу при продаже

Для отражения сумм налога, что должен быть перечислен в бюджет или подлежит возврату

Образец заполнения (пример)

Если сумма налога не будет перечислена вовремя, с физического лица взимается штраф от 5 до 30% от суммы, что подлежала уплате, но не меньше 1 тыс. руб. ().

Штраф будет начислен даже в том случае, когда сумма налога равна нулю.При умышленной неуплате налога сумма штрафа составит 40% ().

Если долг не уплачивается несколько лет, будет начислена также пеня в соответствии с действующей ставкой рефинансирования Банка РФ ().

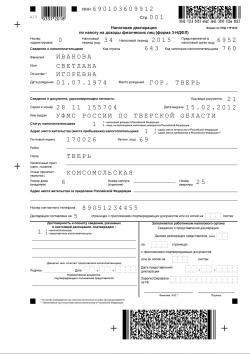

Образец заполнения декларации 3 НДФЛ при продаже автомобиля

Советы по заполнению.

Что заполнять в каждом листе?

Лист 1 и лист 2 – титульные листы, отражают вашу личную информацию: фамилия, имя, отчество, ваши паспортные данные, адрес регистрации и другие личные данные, внимательно указывайте ваш ИНН и номер налоговой инспекции по территории вашей регистрации.

Раздел 1 предназначен для расчета налоговой базы и суммы налога с продажи.

В Разделе 6 мы указываем сумму налог, подлежащего уплате при продаже, рассчитанную в Разделе 1.

Лист А предназначен для указания дохода от сделки купли-продажи транспортного средства за прошлый год, заполняется на основании данных, указанных в договоре купли-продажи, зарегистрированный в ГИБДД.

Лист Е предназначен непосредственно для указания размера (не более 250 000 рублей), ее сумму продажи автомобиля (с договора купли-продажи автомобиля).

Скачать образец заполнения.

Другие статьи сайта:

Если вы продали квартиру или другую жилую недвижимость, вам стоит.

Как вам уже известно: после того, как вы продали автомобиль.

Для получения возврата налога при оплате пенсионных или страховых взносов.

Для получения возврата налога при ипотеке необходимо обратиться в налоговую.

После продажи своего автомобиля, принадлежащий вам меньше чем три года.

Спасибо уважаемые юристы сайта "Блог-Налог", благодаря вам я получила 260 000 рублей. Съездили с семьей в отпуск. Купили бытовую технику в свою новую квартиру.

Благодаря Вам! Юристам Блог-Налога, я получил возврат после покупки квартиры. На вырученные деньги погасил часть ипотеки. Спасибо.

Хочу сказать огромное спасибо всей вашей команде, за грамотную консультацию и грамотное заполнение декларации 3 НДФЛ.

Вычеты – это своего рода льгота, которой вы можете воспользоваться при определенных условиях. На суммы вычета вы можете уменьшить свои доходов и платить НДФЛ уже не со всей полученной суммы, а с уменьшенной на вычеты.

При продаже автомобиля можно воспользоваться одним из двух имеющихся вычетов:

сумма понесенных расходов при покупке этого автомобиля.

Например, вы купили автомобиль за 200000 руб. через 2 года решили продать за 3000000 руб. можете воспользоваться вычетом либо 250000 руб. либо вычетом в размере суммы расходов при покупке 200000 руб. Конечно, в данном случае выгоднее будет воспользоваться вычетом 250000 руб. НДФЛ 13% нужно будет посчитать от суммы 300000 – 250000 = 50000 руб.

Если же сумма расходов при покупке машины больше 250000 руб. то выгоднее воспользоваться вторым видом вычета, то есть уменьшить доходы на сумму расходов при покупке имущества.

Обратите внимание! Ваши расходы при покупке этой машины должны быть документально подтверждены, то есть у вас должны остаться платежные документы, а также договор купли-продажи автомобиля, подтверждающие факт передачи ваших средств продавцу. Если такие документы у вас не сохранились, то воспользоваться этим вычетом вы не сможете, используйте вычет 250000 руб.

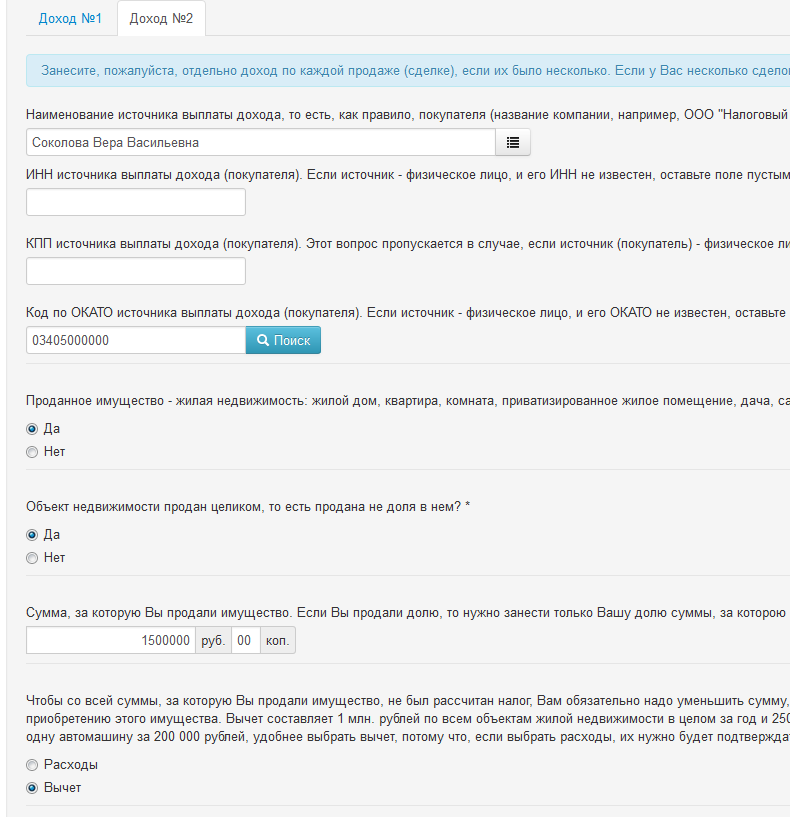

Теперь вернемся к листу Е.

Здесь пункт 1 не трогаем, заполнить нужно пункт 2 «Расчет имущественных вычетов от продажи иного имущества».

Для первого варианта вычета нужно заполнить строки 110 и 120, для второго 130 и 140.

Строка 110: если решаете воспользоваться вычетом 250000 руб. то в этой строке указываете полученную сумму дохода от продажи машины.

Строка 120: здесь указывается сумма вычета в пределах 250000 руб. но не более стоимости машины.

Строка 130: если решаете воспользоваться вычетом в размере расходов при покупке, то здесь указываете сумму полученного дохода.

Строка 140: сумма расходов при покупке этого автомобиля (документально подтвержденная).

Строка 150: сумма строк 110 и 130.

Строка 160: сумма строк 120 и 140.

Пункт 3 не заполняйте.

Строка 190: указывается суммарный вычет из строки 160.

Заполнение листа А 3-НДФЛ

После того, как лист Е оформлен, перейдем к листу А. Здесь отражаем сведения о полученных доходах от продажи имущества, согласно договору купли-продажи.

Вверху справа нужно указать ставку налога, равную в данном случае 13%.

Пункт 1 посвящен расчету налога.

Если вы продаете машину юридическому лицу, то нужно заполнить строки 010-030: указать его ИНН, КПП, ОКАТО и наименование.

Если вы продаете машину физическому лицу, то заполнить нужно строку 030, в которой указать имя, фамилию, отчество покупателя.

В строке 040 ставите сумму дохода.

В строке 050 – облагаемую НДФЛ сумму, равную сумме дохода из строки 040 минус положенный суммарный вычет из листа Е строка 190.

В строке 060 – рассчитывается сумма налога, как 13% от строки 050.

Строка 070 остается пустой.

Если за год вы продали несколько машин, то ниже указываете аналогичную информацию по другому транспорту.

В пункте 2 подводится итог по листу А: считается суммарные значения для дохода (080), облагаемого дохода (090) и исчисленного налога (100).

Заполнение раздела 1 3-НДФЛ

На основании сведений, указанных в листах А и Е, заполняем этот раздел.

Строка 010 – переносим значение строки 080 листа А.

Строка 020 – не заполняется.

Строка 030 – равно значению строки 010 1 раздела.

Строка 040 – берем из листа Е строка 190.

Строка 050 – из строки 030 отнимаем строку 040, то есть из суммы дохода отнимаем вычеты, полученная величина именуется налоговая база, от которой и будем считать НДФЛ.

Строка 060 – от налоговой базы из строки 050 берется 13%, полученная сумма налога отражается в этой строке.

Декларация 3-НДФЛ за 2014 и 2015 годы – это документ финансовой отчетности, который предоставляется в налоговый орган физическим лицом с целью обязательного уведомления о размере дохода, полученного в отчетном году или возвращения сумм налогов за отчетный период.

Бланк формы 3-НДФЛ имеет унифицированную форму, утвержденную Федеральной налоговой службой в соответствием с требованиями действующего законодательства. Налогом облагаются доходы как физических лиц резидентов, так и нерезидентов, полученные в натуральной или денежной форме.

Согласно ст. 216 Налогового Кодекса РФ, отчетным периодом для налогообложения по НДФЛ является календарный год. Следовательно, физические лица, доходы которых подлежат налогообложению, обязаны предоставить декларацию за 2015 год в 2016 году. Конечным сроком подачи 3-НДФЛ является 30 апреля 2016 года. В обязательном порядке декларацию подают, согласно ст.ст. 227, 227-1, 228 НК, следующие категории физических лиц:

лица, осуществляющие предпринимательскую деятельность;

нотариусы, адвокаты, а также другие физические лица, ведущие свою профессиональную деятельность в частном порядке.

Физические лица нерезиденты должны подавать декларацию в случаях, если они получают доход на территории Российской Федерации, например, осуществляют трудовую деятельность по трудовому договору или патенту.

Нерезидент освобождается от уплаты налога и подачи декларации в случаях если:

были осуществлены фиксированные взносы, размер которых превысил общую сумму налоговых начислений, рассчитанных по фактически полученному совокупному доходу;

налогоплательщик покинул пределы РФ до завершения налогового периода и на момент его выезда авансовые платежи не превысили сумму налоговых начислений. В этом случае декларация должна быть подана не позже, чем за один календарный месяц до планируемой даты выезда;

проведена процедура аннулирования патента.

Согласно п.3 ст. 228 НК предоставление 3-НДФЛ обязательно для лиц, получивших в отчетном периоде доходы от:

выплаты и вознаграждения согласно трудовым договорам, а также договорам аренды имущества, которые получены от физических лиц или организаций, не являющихся налоговыми агентами;

реализации личного имущества. Исключением в этом случае является продажа жилой недвижимости, земельных участков, дач, доли в общем имуществе, если налогоплательщик владел ими более трех лет. Также налогообложению не подлежат доходы, полученные от реализации акций и ценных бумаг, используемых предпринимателями в ходе осуществления своей деятельности;

источников, находящихся за рубежом в случае, если налогоплательщик является резидентом РФ. Исключение составляют военнослужащие, проходящие службу за пределами России;

выигрышей по лотереям и тотализаторам;

авторских прав на открытия, изобретения и достижения в сфере науки, искусства, кинематографа, литературы;

сделок по передаче имущественных прав на безвозмездной основе (дарения).

3-НДФЛ при продаже автомобиля

Если перед вами встал вопрос о заполнении 3-НДФЛ при продаже машины, значит, в прошлом году вы распрощались со своим четырехколесным другом, который был у вас в собственности менее 3лет. Декларацию 3-НДФЛ при продаже машины в 2016году нужно будет подать в 2017году. Ведь сдается она по итогам того календарного года, в котором был получен доход от продажи ().

Какзаполнить 3-НДФЛ припродаже автомобиля

После того, как вы заполните и распечатаете 3-НДФЛ при продаже авто, надо будет проставить на каждой ее странице дату и подпись. Вобщем, заполнение 3-НДФЛ при продаже машины в 2016году– не такая уж сложная процедура. Ведь в декларациях, подаваемых в ИФНС в связи с продажей имущества, главное– отразить полученный доход. Вэтом их отличие от деклараций на возврат подходного налога, где надо подробно расписывать полученные в отчетном году доходы, с которых НДФЛ уже был удержан (всоответствии с данными из справки 2-НДФЛ).

Образец заполнения декларации 3-НДФЛ припродаже автомобиля

Размер вычета, подлежащий декларированию для Вас и Вашего сына определяется пропорционально долям от выручки.

К примеру, Вы продали автомобили за 235 000 руб. и 200 000 руб. Сминусовав результат Вы получаете следующий доход 100 000 руб. (235 000 — 135 000) и 70 000 руб. (200 000 — 130 000). Соответственно ваши доли от реализации распределятся так: 265 000 р. (61%) — сына и 170 000 р. (39%) Ваша. В результате вычет между вами аналогичным образом распределиться: для сына 152 500 р. для Вас — 97 500 руб.

Подскажите пожалуйста я в 2015г покупал 2 машины одну купил за 100000 руб.и продал за 270000 и вторую купил за 250000 и продал за 240000. сколько мне и как отчитаться в налоговой!

Здравствуйте, Андрей. Только в том случае, если у вас есть все документы на покупки и продажи, вы можете сделать так:

1. по 1 машине воспользоваться имущественным вычетом (250 т.р.) и записать в декларации: сумма реализации код дохода 1520 — 270 000 руб, код вычета 906 — 250 000 руб.

2. по 2 машине заполняете: код дохода 1520 — 240 000 руб, код вычета 903 — 240 000 руб (т.к. сумма подтвержденных расходов при заполнении декларации в программе не должна превышать сумму продажи).

Прикладываете все документы обязательно.

Налог к уплате будет рассчитан из 20 т.руб вашего дохода по 1 авто (по 1 авто 270 т.р. -250 т.р.) = 2600 руб.

Здравствуйте! В 2015г. получила в подарок автомобиль стоимостью 2190000руб. (стала победителем акции, проводимой ООО). Налог за покупку был оплачен организатором акции. Автомобиль был вручен в автосалоне и там же оставлен для последующей продажи, т.е. на учет в ГИБДД не был поставлен. По договору trade-in стоимость автомобиля составила 1720000 руб. (получила я), приобрела авто лизинговая компания. Как рассчитывается налог, какие документы необходимы и можно ли воспользоваться имущественным вычетом.

Здравствуйте, Нина. У вас сложная ситуация. Однозначного решения нет.

1 вариант: Если я правильно понял, то организатор акции заплатил 35% налог с подарка за вас? Ст. 210 НК РФ говорит, что налоговая база исчисляется по каждой ставке отдельно. Акция (выигрыш) — ставка 35%, продажа — 13%. Получается, что ваша ситуация подпадает под налогообложение по разным видам доходов, разным ставкам.