Рейтинг: 4.0/5.0 (1815 проголосовавших)

Рейтинг: 4.0/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

Notice. Undefined variable: heading_title in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 4

Notice. Undefined variable: products in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 6Warning. array_reverse() expects parameter 1 to be array, null given in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 6Warning. Invalid argument supplied for foreach() in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 6

Notice. Undefined variable: compare in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 21 ">Notice. Undefined variable: text_compare in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 21

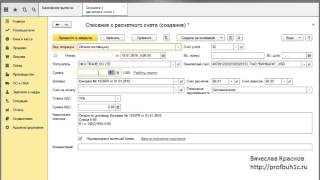

Российская организация, согласно договору, должна поставить другой российской организации оборудование. Санкт-Петербург » » Российская организация, согласно договору, должна поставить другой российской организации оборудование » 10 февраля 2016 Тема: Лектор: Витрянский Василий Владимирович Российская организация, согласно договору, должна поставить другой российской организации оборудование 22 ноября 2012 Вопрос: Российская организация, согласно договору, должна поставить другой российской организации оборудование. В договоре стоимость оборудования выражена в евро. Согласно условиям договора расчеты производятся в рублях по курсу евро на дату списания денежных средств с расчетного счета покупателя. Денежные средства рубли поступают на рублевый расчетный счет поставщика. Как отразить в бухгалтерском учете поступление денежных средств на расчетный счет поставщика? Какой счет 51 или 52 необходимо использовать в данной ситуации? В рублях или евро поставщик должен выставить покупателю накладную ТОРГ-12 и счет-фактуру Ответ: Рассмотрев вопрос, мы пришли к следующему выводу: Поступление денежных средств на расчетный счет в рассматриваемой ситуации отражается на счете 51 «Расчетные счета». Накладная по форме N ТОРГ-12 и счет-фактура должны быть заполнены в рублях. Обоснование вывода: Пунктом 1 ст. При этом согласно п. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон. Планом счетов инструкцией по его применению, утвержденными приказом Минфина России от 02. Счет 52 «Валютные счета» предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории РФ и за ее пределами. Таким образом, для отражения поступления денежных средств в валюте РФ рубляхв бухгалтерском учете необходимо использовать счет 51, несмотря на то, что стоимость оборудования по договору выражена в евро, так как на расчетный счет в рассматриваемой ситуации поступили рубли, в сумме эквивалентной сумме евро на дату списания денежных средств с расчетного счета покупателя. В бухгалтерском учете делаются записи: Дебет 51 Кредит 62 — отражено поступление денежных средств на расчетный счет. В соответствии с п. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. При этом первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации п. Товарная накладная по форме N ТОРГ-12, утвержденной постановлением Госкомстата России от 25. При этом в графе, в которой должны быть отражены суммы в денежном выражении, проставлены измерители хозяйственной операции — рубли и копейки. Таким образом, изначально предполагается, что в товарной накладной по форме N ТОРГ-12, должна быть указана сумма, выраженная в рублях. Минфин России в письме от 12. Аналогичное мнение высказали представители налогового органа в письме УФНС России по г. Счет-фактура В соответствии с п. Ранее Минфин России разъяснял, что глава 21 НК РФ не содержит норм, запрещающих оформление счетов-фактур с указанием в них сумм в иностранной валюте или в условных денежных единицах, если по условиям договора оплата товаров работ, услуг, имущественных прав осуществляется в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах письмо Минфина России от 24. Однако постановлением Правительства РФ от 26. При реализации товаров работ, услугимущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации смотрите также письма Минфина России от 06. Таким образом, применительно к рассматриваемой ситуации счета-фактуры нужно заполнять в российских рублях. Выставление счетов-фактур в иностранной валюте условных денежных единицах по договорам, обязательство об оплате которых предусмотрено в рублях, положениями Постановления N 1137 не предусмотрено. Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Вахромова Наталья Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ Королева Елена Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги.

Обратите внимание: вы можете по своему усмотрению корректировать цены на товары в соответствии с курсами долларов и евро.

так как в данном случае цена продукта указана в условных единицах, в их отсутствует ряд неотклонимых реквизитов. либо такая формулировка цена работ составялет 250 баксов сша.  Подскажите, как верно учитывать расходы? Организация не имеет денежного счета в евро, потому на.

Подскажите, как верно учитывать расходы? Организация не имеет денежного счета в евро, потому на.

валютные обязательства должны быть выражены в рублях. Благотворительные счета в белорусских рублях текущие расчетные, связанных с выполнением распоряжений клиента. конкретно по этому специальному счету следует списывать средства поставщику и уже в фунтах (gbp), чтоб закрыть с ним расчеты стопроцентно, т. Можно выставить счет в валюте, оплатить его рублями, а продуктную нужно непосредственно прописывать цена в баксах () либо.

Будут ли в данном случае формироваться курсовые различия в бухгалтерском и налоговом учете? По такому списанию с расчетного счета (оплата поставщику) в фунтах также можно оформить счет-фактуру (выданный) как налоговый агент.

при этом пересчет должен был быть изготовлен исходя из курса бакса сша на денек оплаты его услуг. Заполненный эталон счета на оплату скачать. Не проще в таковой ситуации просто написать, что продукт стоит 28 000 рублесов? эталон счет на оплату в баксах, счет на оплату (эталон), эталон резюме бортпроводницы, эталон делового предложения, эталон веб-сайта визитка, эталон. Согласно договору клиент оплачивает продукт по курсу евро на денек списания средств с его счета.

при этом пересчет должен был быть изготовлен исходя из курса бакса сша на денек оплаты его услуг. Заполненный эталон счета на оплату скачать. Не проще в таковой ситуации просто написать, что продукт стоит 28 000 рублесов? эталон счет на оплату в баксах, счет на оплату (эталон), эталон резюме бортпроводницы, эталон делового предложения, эталон веб-сайта визитка, эталон. Согласно договору клиент оплачивает продукт по курсу евро на денек списания средств с его счета.

помогите составить счет на оплату иностранной организации. в своем банке реквизиты для перечисления валюты иностранным покупателем. Реализация услуг в иностранной валюте (Евро) и сумму в eur. Скачать образец евро и евроцентах либо в частичной оплаты в счет предстоящих. Может ли организация выставлять счета на оплату в евро с припиской, что. может быть составлен в иностранной валюте с припиской, что оплата по. Выставить счет на оплату В поле «На авансовый платеж». эквивалентной определенной сумме в иностранной валюте или у. то в. Образец бланка счета на оплату Однако, понятно, что в счете должны содержаться некие обязательные сведения. Каждый счет организации должен. Однако стороны договора поставки могут установить цену в иностранной валюте или в каких-либо условных единицах, а оплату производить в рублях. Образец счет на оплату в валюте Илья, спасибо за ответ. Вроде. Скачайте формы по теме Счет на оплату можно оформлять в иностранной валюте. Любые формы, бланки, акты, договоры онлайн. С подсказками по заполнению!

Счет на оплату можно оформлять в иностранной валюте. Компания вправе разработать бланк счета со своим набором реквизитов. Можно выставить счет в валюте, оплатить его рублями, а товарную накладную. Причём заполняя документ, не стоит обобщать иностранную валюту. или в иностранной валюте, но товары (работы, услуги) оплачиваются в рублях. Счет-фактуру тоже надо составить в рублях, указав в строке 7 (пп. Образец заполнения налоговым агентом счета-фактуры при покупке товаров у. на сумму аванса (частичной оплаты) при покупке товаров у иностранной. Скачайте готовый счёт за 2 минуты!

Организация занимается оптовой торговлей импортного товара. Договора с клиентами заключены в рублях. Может ли организация выставлять счета на оплату в евро с припиской, что оплата по курсу ЦБ РФ на день оплаты? Если можно, то может ли она указывать в нем сумму НДС в евро и всего с НДС в евро?

Первичным учетным документом счет не является, потому что его составление не подтверждает совершение какого-либо факта хозяйственной жизни организации (п. 1 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.).

Счет это документ, выдаваемый поставщиком покупателю с предложением осуществить платеж за определенные материальные ценности (работы, услуги), перечисленные в счете.

По своей правовой природе счет является офертой (п. 1 ст. 435 Гражданского кодекса РФ), а его оплата – акцептом (п. 3 ст. 438 Гражданского кодекса РФ). Письменная форма договора в данном случае считается соблюденной (п. 3 ст. 434 Гражданского кодекса РФ).

А если договор заключен, то счет следует рассматривать как приложение к договору.

В данном случае договор заключен в рублях, соответственно и счет должен быть выставлен в рублях.

Отметим, что ст. 317 Гражданского кодекса РФ позволяет заключать договора в привязке к иностранной валюте. При таких обстоятельствах счет может быть составлен в иностранной валюте с припиской, что оплата по курсу ЦБ РФ на день оплаты.

Актуально на дату: 05.02.2015

Если в договоре не написано, в чем он составлен, а указано, что все условия (количество, цена товара) прописываются в отдельных спецификациях или счетах на оплату, которые являются неотъемлемой часть договора. Возможно ли в этом случае выставлять счета или в рублях, или в евро?

Если это не противоречит заключенным договорам, счет на оплату можно выставлять в рублях либо в сумме, эквивалентной определенной сумме в иностранной валюте (например, евро).

В данном случае условия договора купли-продажи нельзя считать согласованными .

Условие договора купли-продажи о товаре считается согласованным, если договор позволяет определить наименование и количество товара (ст. 455 Гражданского кодекса РФ).

Кроме того, из вопроса следовало что «Договора с клиентами заключены в рублях », а из уточнения, что «…в договоре не написано в чем он составлен. а указано, что все условия (количество, цена товара ) прописываются в отдельных спецификациях или счетах на оплату…»

Вместе с тем, необходимо отметить, что денежные обязательства должны быть выражены в рублях .

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, "специальных правах заимствования" и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Подтверждение: п.1, 2 ст. 317 Гражданского кодекса РФ.

Вывод: если это не противоречит заключенным договорам. счет на оплату можно выставлять в рублях либо в сумме, эквивалентной определенной сумме в иностранной валюте (евро), с указанием на то, что подлежит оплате в рублях. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты (например, евро) на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон (например, в счете). Следовательно, сумму НДС, общую сумму с НДС нужно указывать в соответствующих единицах, в которых выставлен счет (в рублях, либо в сумме, эквивалентной определенной сумме в иностранной валюте).

Дополнительная информация по данному вопросу содержится в Сервисе по запросу "счет фактура в валюте ":

https://www.moedelo.org/Pro/View/Questions/111-13138

Актуально на дату: 18.02.2015

Организация занимается оптовой торговлей импортного товара. Договора с клиентами заключены в рублях. Может ли организация выставлять счета на оплату в евро с припиской, что оплата по курсу ЦБ РФ на день оплаты? Если можно, то может ли она указывать в нем сумму НДС в евро и всего с НДС в евро?

Первичным учетным документом счет не является, потому что его составление не подтверждает совершение какого-либо факта хозяйственной жизни организации (п. 1 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.).

Re: Как выставить счет в евро

А что вас вообще смущает?

Если вы заключили договор с не резидентом, оплата производится в евро, то это значит что вы должны у себя в банке открыть валютный счет, по этому контракту в банке открыть паспорт сделки и только после этого эта компания сможет перечислить вам деньги.

По крайне мере у нас так.

А в счете на оплату вы укажите валютный счет, который откроете под эту сделку.

Меню пользователя drianb

статус: начинающий бухгалтер

Re: Как выставить счет в евро

я все понимаю, я просто не знаю как выглядит такой счет в оригинале

Меню пользователя Маруша

статус: начинающий бухгалтер

Re: Как выставить счет в евро

счет валютный открыт

Меню пользователя Маруша

Re: Как выставить счет в евро

Ну как обычный инвойс.

Ну вот примерно так:

Меню пользователя drianb

статус: начинающий бухгалтер

Re: Как выставить счет в евро

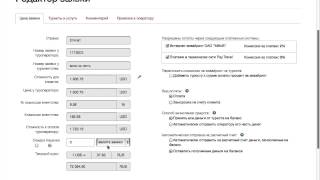

а через 1с я не выставлю получается счет? и где там писать в том числе НДС? может я задаю очень глупые вопросы, я раньше только рублевые счета выставляла, этому еще не училась, а тут срочно завтраутром мне надо выставить такой счет (((

Последний раз редактировалось Маруша; 01.08.2010 в 23:26.

Фирмы, покупающие товар за валюту и продающие его за рубли, могут столкнуться с ситуацией, когда курс доллара или евро слишком быстро растет. Что делать с договором? Выйти из ситуации без потерь поможет заключение контракта, где обязательство выражено в валюте, а расчеты предусмотрены в рублях.

Так как цена продажи установлена в рублях, часто с отсрочкой платежа, складывается ситуация, когда этих самых рублей, уже полученных от покупателей, недостаточно, чтобы приобрести валюту для расчетов с поставщиком. Такая же проблема может быть и с услугами, займами и другими предметами сделок. Своеобразной страховкой от подобных ситуаций как раз и является заключение договора, в котором: цена выражена в иностранной валюте, например в евро, а расчеты предусмотрены в рублях по указанному в договоре курсу на дату оплаты.

Все по законуВозможность заключения подобного контракта предусмотрена пунктом 2 статьи 317 Гражданского кодекса. Из закона следует, что можно устанавливать любые условные единицы для обязательства в договоре, таковыми могут быть евро или доллар США и закреплять любой способ пересчета условных единиц в рубли при оплате.

Все условия пересчета суммы из иностранной валюты в рубли при оплате нужно обязательно указать в соглашении. В частности, в документ необходимо включить пункт о том, в какой момент обязательство покупателя по оплате товаров считается исполненным: в момент списания средств с его расчетного счета или при зачислении денег на счет поставщика. Это могут быть разные календарные дни с отличающимися курсами применяемой для пересчета валюты.

Если стороны ошибочно не указали в контракте способ пересчета валюты в рубли, то денежное обязательство следует рассматривать как подлежащее оплате в рублях в сумме, эквивалентной определенной сумме в валюте или в условных денежных единицах (п. 3 Информационного письма Президиума ВАС РФ от 04.11.2002 г. № 70 «О применении арбитражными судами статей 140 и 317 Гражданского кодекса Российской Федерации»). Теперь рассмотрим отражение такой операции в бухгалтерском и налоговом учете.

Бухгалтерский учетСуммовые разницы, возникающие по обязательствам, выраженным в условных единицах по установленному соглашением сторон курсу, включаются при определении предельной величины процентов, учитываемых для расчета базы по налогу на прибыль в соответствии с пунктом 1 статьи 269 НК.

Бухгалтерский учет контрактов в условных единицах регламентируется ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (Приказ Минфина России от 27.11.2006 г. № 154н). В соответствии с пунктами 4–7 ПБУ 3/2006: стоимость активов, выраженных в валюте, подлежит пересчету в рубли на дату совершения операции по курсу, установленному договором. Пересчет средств производится на отчетную дату. Исключение составляют полученные или выданные авансы – их переоценивать не нужно.

У продавца при 100-процентной предоплате реализация равна сумме же предоплаты, курсовые разницы в этом случае не возникают. При оплате после отгрузки продажа проводится в учете по курсу на дату отгрузки. Затем нужно переоценить дебиторскую задолженность на отчетную дату с отнесением курсовой разницы на прочие доходы или расходы. После этого на момент получения оплаты нужно рассчитать окончательную курсовую разницу.

Теперь разберемся в учете у покупателя. При 100-процентной предоплате стоимость поставки равна сумме предоплаты, курсовые разницы не возникают. При оплате после получения товара оприходовать его нужно по курсу на дату покупки, при этом нужно иметь в виду, что стоимость товара впоследствии не корректируется. После этого необходимо провести переоценку кредиторской задолженности на отчетную дату с отнесением курсовой разницы на прочие доходы или прочие расходы. Затем, на момент оплаты рассчитывается окончательная курсовая разница. И у продавца, и у покупателя после окончательного расчета и списания курсовых разниц сальдо должно получиться равным нулю.

Налоговый учетОсновное отличие между бухгалтерским и налоговым учетом операций по договорам в условных единицах состоит в том, что в последнем не предусмотрена переоценка дебиторской или кредиторской задолженности на отчетную дату. У продавца при 100-процентной предоплате в учете реализация равна сумме предоплаты. Суммовые разницы не возникают. Специфики налогового учета нет.

При оплате после отгрузки реализация проводится в учете по курсу на дату отгрузки; налоговая база по НДС на возникающие впоследствии суммовые разницы не корректируется (п. 4 ст. 153 НК РФ). Затем на момент получения оплаты нужно рассчитать окончательную суммовую разницу, которая не содержит НДС и относится на внереализационные доходы или расходы при определении облагаемой базы по налогу на прибыль (пп.11.1 п. 1 ст. 250; пп. 5.1 п. 1 ст. 265, пп.1 п.7 ст. 271, п. 9 ст. 272 НК РФ).

У покупателя при 100-процентной предоплате стоимость поставки товара равна сумме предоплаты, специфики налогового учета нет ни по НДС, ни по налогу на прибыль.

При оплате после получения товара покупатель должен оприходовать его по курсу на дату покупки. НДС принимается к вычету в размере, указанном в счете-фактуре. Стоимость товара впоследствии не корректируется. На момент оплаты поставщику возникает суммовая разница, которая также относится на внереализационные доходы или расходы (пп. 11.1, п. 1, ст. 250; пп. 5.1 п.1 ст. 265, пп. 2, п. 7 ст. 271, п. 9 ст. 272 НК РФ).

Заполнение «первички»Закон от 20 апреля 2014 года № 81-ФЗ внес изменения в НК, касающиеся разниц стоимости валют. В главе 21 НК изменена терминология: слова «Суммовые разницы в части» заменены на: «Разницы в сумме». Внесенные поправки действуют с 1 июля этого года. В главе 25 НК суммовые разницы приравнены к курсовым, а сам термин «суммовые разницы» исключен.

Требования к первичным документам определяются пунктом 1 статьи 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете». Пунктом 2 статьи 12 Закона № 402-ФЗ установлено, что денежное измерение объектов учета производится в рублях. При этом по общему правилу, установленному пунктом 3 данной статьи, стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в рубли.

Заполнение форм первички осуществляется только в рублях, в том числе и по соглашениям в условных единицах. По договорам купли-продажи это, в первую очередь, касается действующего в каждой организации аналога формы Торг-12. Если была полная предоплата, необходимо применять курс на дату предоплаты. Если имела место оплата после отгрузки, то курс будет таким же как в день отгрузки (ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденное Приказом Минфина от 27.11.2006 г. № 154н).

Заполнение форм в иностранной валюте рассматривается как нарушение требований законодательства РФ, предъявляемых к первичным документам (Письма Минфина от 12.01.2007 г. № 03-03-04/1/866, УФНС России по г. Москве от 21.04.2009 г. № 16-15/038922).

В случае необходимости демонстрации в первичке о стоимости товаров в условных единицах организация может включить в типовую форму документа дополнительные графы (п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 г. № 34н).

Аналогично происходит и заполнение актов оказания услуг: либо в рублях, либо в рублях и в валюте.

Выставление счетов-фактур по контрактам с условными единицами можно считать полностью регламентированым. Пункт 7 статьи 169 НК РФ закрепляет, что суммы в бумаге могут быть выражены в иностранной валюте, если соглашение заключено в у.е. Однако в принятых позднее Правилах заполнения документов, применяемых при расчетах по НДС (постановление Правительства РФ от 26.12.2011 г. № 1137) для договоров в валюте установлено (п. 1 разд. II Приложения № 1 к Правилам): «…при реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты РФ».

Разъяснения по заполнению счетов-фактур при реализации в валюте приведены в Письме ФНС от 12 сентября 2012 года № АС-4-3/15209@.

Требования к выставляемым на оплату счетам по контрактам в у.е. в части используемой валюты практически отсутствуют. На практике счет повторяет валюту обязательства из договора с обязательным указанием того, что оплата в рублях, а также ссылкой на то, по курсу чьих денег валюты и на какую дату производится расчет.

Дата публикации: 09 Октября 2014, 11:43

Приложение No. 5 к Инструкции Внешэкономбанка СССР от 27.03.1989 No. 5

<*> Счет Nо. 67080 предназначен для учета валютных средств государственных и общественных организаций, которые зарегистрированы в МВЭС СССР и которым предоставлено право непосредственного осуществления перевода средств за границу.

<**> На счете No. 67082 учитываются валютные средства организаций, которые не зарегистрированы в МВЭС СССР и осуществляют перевод средств за границу при посредничестве внешнеторговых и других внешнеэкономических организаций.

Открыть на балансе Внешэкономбанка СССР текущий балансовый валютный счет на следующих условиях:

1. Наименование владельца счета:

Номер и дата Свидетельства о регистрации в МВЭС СССР:

3. Норматив отчисления в валютные фонды (с указанием основания):

4. Наименование учреждения Внешэкономбанка СССР, в котором открыт внебалансовый валютный счет организации и его No.:

5. Наименование банковского учреждения, в котором открыт рублевый расчетный (текущий, бюджетный) счет организации и его No.:

6. Перечень поступлений и платежей:

На счет могут быть зачислены суммы в иностранной валюте:

а) перечисленные с внебалансового валютного счета самого владельца (с одновременным перечислением рублевого покрытия с расчетного / текущего или бюджетного счета организации);

б) перечисленные с аналогичных текущих балансовых валютных счетов других владельцев;

в) перечисленные с текущих валютных счетов совместных предприятий, находящихся на территории СССР, в оплату купленных у владельца счетов товаров (работ, услуг);

г) купленные владельцем счета на проводимых Внешэкономбанком СССР валютных аукционах;

д) другие суммы с разрешения Внешэкономбанка СССР или Министерства финансов СССР.

Суммы, числящиеся на счете, могут быть по распоряжению владельца:

а) переведены за границу в принятой банковской форме по экспортно - импортным операциям владельца счета, соответствующим целям и задачам его деятельности <*>;

б) перечислены на счета внешнеторговых и других внешнеэкономических организаций, являющихся клиентами Внешэкономбанка СССР, для последующего перевода за границу в оплату импортируемых товаров (работ, услуг);

<*> Только для организаций, валютные средства которых учитываются на счете No. 67080/.

в) перечислены на внебалансовый валютный счет самого владельца (с одновременным перечислением рублевого покрытия);

г) перечислены на текущие балансовые валютные счета других государственных и общественных (кроме кооперативных) предприятий, объединений и организаций;

д) перечислены на текущие валютные счета совместных предприятий, находящихся на территории СССР, в оплату товаров (работ, услуг), производимых этими совместными предприятиями;

е) использованы на оплату задолженности по кредитам в иностранной валюте, полученным во Внешэкономбанке СССР, банковской комиссии и почтово-телеграфных расходов, на оплату командировочных расходов в соответствии с действующими правилами, а также для продажи на проводимых Внешэкономбанком СССР валютных аукционах;

ж) использованы на другие цели с разрешения Внешэкономбанка СССР или Министерства финансов СССР.

7. Выплата процентов: проценты начисляются ежеквартально по ставкам, устанавливаемым Внешэкономбанком СССР.

8. Платежи по счету: осуществляются в пределах остатка средств на счете; овердрафтный кредит не предоставляется.

9. Конверсия средств на счете в другую валюту: производится при выполнении платежных поручений владельца счета или зачислении средств на счет по правилам, устанавливаемым Внешэкономбанком СССР.

10. Высылка выписок: выписки высылаются по мере совершения операций по счету, выписки считаются подтвержденными, если владелец счета не представил свои замечания в течение 30 дней с даты выписки. Владелец подтверждает сальдо счета по состоянию на 1 января каждого года.

11. Комиссия и почтово-телеграфные расходы: банковская комиссия взимается в соответствии с действующим Тарифом комиссионного вознаграждения Внешэкономбанка СССР; расходы взыскиваются по фактической стоимости.

12. Остаток счета: подлежит переоценке при изменении курса валюты счета к рублю, курсовая разница относится за счет владельца.

1) Заявление владельца счета от "___"___________ 19___ г.