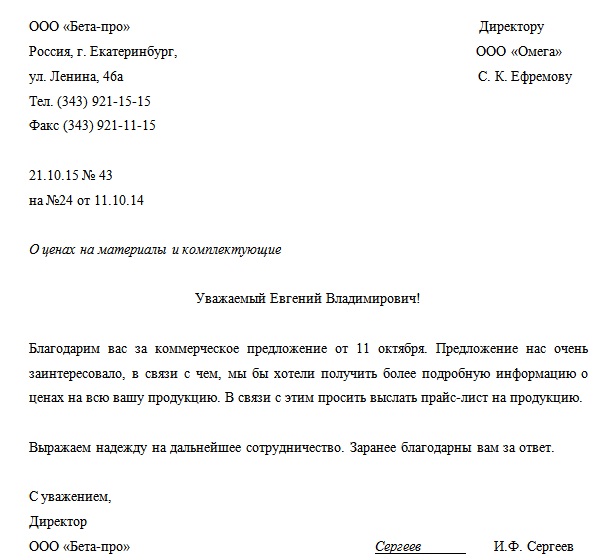

Рейтинг: 4.0/5.0 (1922 проголосовавших)

Рейтинг: 4.0/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

Выход полуфабриката 400

Выход блюда 100/100/150 (мое примечание: масса жареного мяса; соуса с луком; гарнира - картофеля)

Руководитель предприятия _______________________

Зав. производством _____________________________

Все продукты в предприятиях общественного питания учитываются по учетным ценам. Учетная цена складывается из закупочной цены плюс затраты, связанные с доставкой продуктов (транспортные расходы), и затраты на погрузочно-разгрузочные работы.

Закупка картофеля (100 кг) по цене 5 р. за 1 кг……500

Транспортные расходы на доставку …………………100

Наем грузчиков на погрузку и разгрузку ……………..80

Учетная цена 1 кг картофеля ………………………… 6 р. 80 к.

Вся калькуляция составляется сначала по учетным ценам. Но продавать блюда по учетным ценам нельзя, так как в стоимость не вошли затраты на выплату заработной платы, износ оборудования, налоги, а также запланированная прибыль, налог на добавленную стоимость. Поэтому предприятие бы сразу обанкротилось. Чтобы этого не случилось, необходимо составить плановую калькуляцию, в которую необходимо включить все вышеуказанные затраты и рассчитать процент наценки. Затем учетную цену каждого блюда надо умножить на процент наценки, в результате чего получится продажная цена каждого блюда.

При составлении калькуляционной карточки необходимо из технологической карты, из колонки «Брутто» на 100 порций перенести в калькуляционную карточку в колонку «Норма», а затем в колонку «Цена» поставить учетные цены и, перемножив количество на цену, заполнить графу «Сумма».

Калькуляция всегда составляется из расчета на 100 порций для более точного определения стоимости блюда, а затем суммы складывают и делят на 100, чтобы определить стоимость одной порции по учетной цене. Затем умножают на процент наценки, полученный в плановой калькуляции; полученный результат и есть продажная цена блюда.

Но на производстве бывает так, что некоторые блюда не пользуются спросом. В этом случае в калькуляционной карточке предусмотрена строка «Скидка». Скидка делается за счет снижения прибыли.

Далее дается пример заполнения калькуляционной карточки. Следует знать, что нумерация карточек идет отдельно для горячих и холодных блюд.

Свиток: Порядок соствления калькуляции платных услуг в учр. культуры

"Учреждения культуры и искусства: бухгалтерский учет и налогообложение", 2008, N 6

КАЛЬКУЛЯЦИЯ ПЛАТНЫХ УСЛУГ В УЧРЕЖДЕНИЯХ КУЛЬТУРЫ

Бюджетные учреждения культуры и искусства помимо уставной осуществляют также и иную деятельность, приносящую доход. Самые распространенные услуги, оказываемые населению, - это проведение платных спектаклей, концертов, показ кинофильмов. В небольших сельских клубах и домах культуры это, как правило, проведение вечеров отдыха, дискотек, различных концертных программ и т.п. Покупая входные билеты, население оплачивает данные мероприятия. Для расчета цены билета специалисты бухгалтерских служб составляют калькуляцию каждой услуги в отдельности, учитывая специфику расходов. В данную цену должны входить все собранные затраты, чтобы у учреждения оставалась прибыль. При этом не следует завышать тариф, так как есть вероятность уменьшения спроса населения на услуги данного вида. В представленной статье будет освещен порядок составления калькуляции платных услуг, оказываемых учреждениями культуры, и приведен пример распределения косвенных затрат между разными видами таких услуг.

Общие положения организации платных услуг

в учреждениях культуры

Платные услуги учреждениями культуры оказываются в соответствии с потребностями населения на основании приказа руководителя учреждения. Он координирует деятельность всех служб, которые обеспечивают и производят платные услуги, а также решает вопросы, выходящие за рамки компетенции отдельно взятого подразделения. Утверждение перечня платных услуг, как правило, также производится руководителем и согласуется с органами местных властей.

Руководитель учреждения отвечает за:

- подбор специалистов;

- распределение времени предоставления платных услуг;

- осуществление контроля качества предоставляемых услуг;

- разрешение конфликтных ситуаций с лицами, оплатившими услугу.

Специалисты, непосредственно оказывающие платную услугу, несут персональную ответственность за полноту и качество ее выполнения.

Предоставление платных услуг производится только по видам, предусмотренным в уставе учреждения.

Учреждение обязано обеспечить граждан бесплатной, доступной и достоверной информацией:

- о режиме работы учреждения;

- о видах услуг, оказываемых бесплатно;

- об условиях предоставления и получения бесплатных услуг;

- о видах платных услуг с указанием их стоимости;

- о контролирующих организациях.

При предоставлении платных услуг сохраняется установленный режим работы учреждения, не должны сокращаться услуги, предоставляемые на бесплатной основе, и ухудшаться их качество.

Предоставление платных услуг осуществляется в рамках договоров, которые бывают устными и письменными.

Устная форма договора в соответствии с п. 2 ст. 159 ГК РФ предусмотрена в случаях предоставления услуг немедленно. Наиболее распространенной из таких услуг является реализация входных билетов.

Однако существуют и услуги, для которых письменное закрепление договора является обязательным условием. Эта форма договора ст. 161 ГК РФ установлена в случаях, когда предоставление услуг носит длительный по времени характер (прокат музыкального оборудования, аренда помещений, организация концертных программ). При этом в договоре указываются условия и сроки получения платных услуг, порядок расчетов, права, обязанности и ответственность сторон.

Статьей 52 Основ законодательства Российской Федерации о культуре, утвержденных ВС РФ 09.10.1992 N 3612-1 (далее - Закон N 3612-1), определено, что при организации платных мероприятий учреждения культуры вправе устанавливать льготы для отдельных категорий граждан (пенсионеров, студентов, детей, инвалидов и т.д.). Порядок установления таких льгот для организаций культуры, находящихся в федеральном ведении, определяется Правительством РФ (Постановление N 712 <1>), для учреждений культуры, находящихся в ведении субъектов РФ, - органами государственной власти субъектов РФ, для организаций культуры, находящихся в ведении органов местного самоуправления, - органами местного самоуправления.

--------------------------------

<1> Постановление Правительства РФ от 01.12.2004 N 712 "О предоставлении льгот отдельным категориям посетителей федеральных государственных организаций культуры".

Согласно статистике, процесс ценообразования платных услуг в учреждениях культуры происходит по-разному в зависимости от направления деятельности этих учреждений (Постановление N 132 <2>). Например, для расчета цены одного билета по услугам, предоставляемым кинотеатрами, берется либо цена за одну серию (показ фильмов), либо стоимость суток проката видеокассеты (прокат видеокассет). Цена билета на спектакль напрямую зависит от расположения посадочного места в зале (проведение концертов, спектаклей). В случае если услуги предоставляются музеями и выставками, стоимость билета будет определяться в зависимости от времени посещения данных заведений посетителями. Как правило, цена указывается с учетом экскурсионного обслуживания.

--------------------------------

<2> Постановление Госкомстата России от 30.10.1996 N 132 "Об утверждении Методических указаний о порядке регистрации цен и тарифов на отдельные виды платных услуг населению".

Порядок составления калькуляции

Платные услуги, оказываемые учреждениями культуры, не входят в Перечень, утверждаемый Постановлением Правительства РФ N 239 <3>, и поэтому не подлежат государственному регулированию.

--------------------------------

<3> Постановление Правительства РФ от 07.03.1995 N 239 "О мерах по упорядочению государственного регулирования цен (тарифов)".

Порядок формирования цен на данные услуги предусмотрен Методическими рекомендациями по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утвержденными Письмом Минэкономики России от 06.12.1995 N СИ-484/7-982. Согласно их п. 4.1 свободные цены и тарифы на платные услуги для населения формируются исходя из себестоимости и необходимой прибыли с учетом конъюнктуры рынка, качества и потребительских свойств услуг.

Указанные Методические рекомендации дают лишь общее представление о формировании цен. Более конкретно, детально тарифы на платные услуги, предоставляемые населению, рассчитываются специалистами бухгалтерских и экономических служб учреждений культуры самостоятельно на основании калькуляции на каждый вид услуги (ст. 52 Закона N 3612-1).

Примечание. Калькуляция - это определение себестоимости единицы отдельных видов продукции или услуг. Калькуляция как способ группировки затрат относительно конкретной единицы продукции или услуги дает возможность отследить каждую составляющую себестоимости продукции (работ, услуг).

Процесс калькуляции представляет собой группировку всех затрат, образующих себестоимость услуги, по определенным видам, так называемым статьям калькуляции.

Расчет стоимости платных услуг, оказываемых учреждениями культуры, производится за единицу оказанных услуг по калькуляционным статьям расходов, которые определяются в соответствии с бюджетной классификацией РФ, утвержденной Приказом Минфина России N 74н <4>. При этом расходы по созданию услуги могут быть как прямыми, так и косвенными.

--------------------------------

<4> Приказ Минфина России от 24.08.2007 N 74н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации".

Примечание. Прямые - это затраты, которые можно отнести к конкретному виду услуги. Отнесение же косвенных расходов на создание определенной услуги не представляется возможным.

Как уже было сказано выше, учреждения культуры самостоятельно разрабатывают методы расчета калькуляции и согласовывают с исполнительными органами власти на местах. Например, Правительство г. Санкт-Петербурга предлагает при составлении калькуляции платных услуг выделять следующие статьи (Распоряжение N 52-р <5> (далее - Методические указания)).

--------------------------------

<5> Распоряжение Правительства г. Санкт-Петербурга от 01.08.2005 N 52-р "Об утверждении Методических рекомендаций по формированию тарифов (цен) на платные услуги, оказываемые государственными учреждениями Санкт-Петербурга".

Статьи затрат, включаемых в калькуляцию

Статья затрат Вид

расходов Что включается

1. Основная

заработная плата Прямые Затраты на оплату труда работников,

непосредственно участвующих в организации

и создании платной услуги, в соответствии

со штатным расписанием, пропорционально

затрачиваемому времени на производство

услуги

2. Дополнительная

заработная плата Прямые Выплаты, предусмотренные

законодательством о труде или

коллективными договорами (в том числе

стимулирующие надбавки), а также за

очередные, дополнительные и не

использованные отпуска, за работу в

ночное время и праздничные дни, премии,

надбавки за сложность, напряженность

3. Начисления на

оплату труда Прямые Обязательные отчисления по нормам,

установленным гл. 24 НК РФ. При

определении цен на услугу включаются

также и взносы страхования в ФСС от

профессиональных заболеваний и несчастных

случаев на производстве от фонда оплаты

труда, установленные Федеральным законом

от 24.07.1998 N 125-ФЗ "Об обязательном

социальном страховании от несчастных

случаев на производстве и

профессиональных заболеваний"

4. Основные материалы Прямые Стоимость приобретаемого сырья и

материалов в процессе оказания услуг

(декорации, музыкальное и осветительное

оборудование, постановочно-сценические

средства, необходимые канцелярские и

хозяйственные принадлежности)

5. Комплектующие

изделия Прямые Затраты на приобретаемые изделия, которые

предполагается использовать для

обеспечения нормального процесса работы

оборудования. Исходя из необходимости

материальных запасов и оборудования в

соответствии с технологией оказания

конкретной платной услуги

6. Транспортные

расходы Косвенные Затраты на перевозку материалов и

комплектующих изделий, в том числе

расходы по аренде транспортных средств,

связанных с доставкой материалов и

комплектующих

7. Коммунальные

платежи Косвенные Сумма затрат определяется исходя из

условий договоров, заключенных с

ресурсоснабжающими организациями и

организациями, оказывающими коммунальные

услуги, при отсутствии договоров - исходя

из средних цен этих услуг за предыдущие

периоды

8. Горюче-смазочные

материалы Косвенные Стоимость бензина и других ГСМ в

соответствии с нормами расхода топлива и

смазочных материалов на автомобильном

транспорте, утвержденными Распоряжением

Минтранса России от 14.03.2008 N АМ-23-Р

9. Расходы на

содержание и

эксплуатацию

оборудования Косвенные Затраты на энергию, наладку и

обслуживание оборудования и другие

расходы аналогичного характера

10. Амортизационные

отчисления Косвенные Амортизационные отчисления основных

средств и НМА, производимые в

соответствии с Инструкцией N 25н <6>

11. Общехозяйственные

расходы Косвенные Основная и дополнительная заработная

плата вместе с отчислениями на социальные

нужды административно-управленческого

персонала, амортизация зданий, складов и

инвентаря (за исключением относящихся к

прямым расходам), расходы на служебные

командировки, охрану труда, услуги связи,

охраны, подбор кадров, повышение

квалификации работников и другие

обязательные платежи

12. Прочие расходы Косвенные Обоснованные расходы, не включенные в

вышеназванные статьи

--------------------------------

<6> Приказ Минфина России от 10.02.2006 N 25н "Об утверждении Инструкции по бюджетному учету".

Если в силу специфики технологического процесса услуги невозможно или нецелесообразно учесть отдельно прямые затраты учреждения, то они должны быть распределены косвенным методом.

Согласно п. 3.9 Методических указаний общая схема косвенного распределения затрат учреждения такова:

- устанавливается объект, на который распределяются затраты учреждения (услуга, продукт, место возникновения затрат);

- устанавливается база распределения затрат - показатель, с использованием которого производится распределение затрат учреждения;

- рассчитывается ставка распределения путем деления величины распределяемых косвенных затрат учреждения на величину выбранной базы распределения;

- рассчитывается величина приходящейся на каждый объект величины косвенных затрат учреждения путем умножения рассчитанной ставки на соответствующую данному объекту величину базы распределения.

Примечание. Как показывает практика, не существует такой системы калькулирования затрат, которая позволила бы определить себестоимость единицы услуги со стопроцентной точностью. Любое косвенное отнесение затрат на услугу, как бы хорошо оно ни было обосновано, искажает фактическую себестоимость, снижает точность калькулирования.

Пример. Экономисты Государственного Дворца культуры составляют калькуляцию следующих видов услуг:

- выступление танцевальных коллективов;

- хоровой концерт.

Данные мероприятия являются платными и производятся в рамках приносящей доход деятельности.

В состав затрат, включаемых в себестоимость данных услуг, входят:

Статьи затрат Сумма затрат по каждому виду

услуги отдельно, руб.

Выступление

танцевальных

коллективов Хоровой

концерт

Основная заработная плата 50 000 60 000

Отчисления на социальные нужды (прямые) 10 000 15 000

Основные материалы (прямые) 30 000 40 000

Коммунальные платежи (косвенные) 100 000

Амортизационные отчисления (косвенные) 50 000

Представленные в таблице затраты рассчитаны на год, при этом выступления производятся один раз в год.

Танцевальные коллективы и хор выступают в одном и том же концертном зале, вмещающем 200 посадочных зрительских мест, причем стоимость билета не зависит от расположения посадочного места.

Необходимо распределить коммунальные платежи и амортизационные отчисления между данными видами услуг, а также рассчитать себестоимость одного билета.

Базой для распределения затрат является показатель "Основная заработная плата".

1. Рассчитаем коэффициент распределения косвенных затрат:

- для выступления танцевальных коллективов он будет равен 0,45 (50 000 руб. / (50 000 + 60 000) руб.);

- для хорового концерта - 0,55 (60 000 руб. / (50 000 + 60 000) руб.).

2. Распределим коммунальные платежи с использованием рассчитанного коэффициента:

- выступление танцевальных коллективов - 45 000 руб. (0,45 x 100 000 руб.);

- хоровой концерт - 55 000 руб. (0,55 x 100 000 руб.).

3. Распределим амортизационные отчисления:

- выступление танцевальных коллективов - 22 500 руб. (0,45 x 50 000 руб.);

- хоровой концерт - 27 500 руб. (0,55 x 50 000 руб.).

4. Итого сумма общих затрат составляет:

- выступление танцевальных коллективов - (157 500 руб. (50 000 + 10 000 + 30 000 + 45 000 + 22 500));

- хоровой концерт - (197 500 руб. (60 000 + 15 000 + 40 000 + 55 000 + 27 500)).

5. Определим стоимость одного входного билета:

- выступление танцевальных коллективов - 787,50 руб. (157 500 руб. / 200 мест);

- хоровой концерт - 987,50 руб. (197 500 руб. / 200 мест).

Л.Ларцева

Редактор журнала

"Учреждения культуры и искусства:

бухгалтерский учет и налогообложение"

Подписано в печать

26.05.2008

Я хочу обратить внимание модератора на это сообщение, потому что:

АДМИНИСТРАЦИЯ ГОРОДА БРОННИЦЫ МОСКОВСКОЙ ОБЛАСТИ

БРОННИЦКИЙ ГОРОДСКОЙ ОТДЕЛ ОБРАЗОВАНИЯ

29.12.2014 г. г. Бронницы Московской области № 688

по основной деятельности

Об утверждении калькуляции

Во исполнение письма Минобрнауки России от 31.07.2014 №08-1002 «Методические рекомендации по реализации полномочий органов государственной власти субъектов Российской Федерации по финансовому обеспечению оказания государственных и муниципальных услуг в сфере дошкольного образования» и письма Министерства образования Московской области от 28.11.2014 № исх-14829/16т

1.Утвердить калькуляцию на оплату за присмотр и уход за одного ребенка в муниципальных дошкольных образовательных учреждениях г. Бронницы за один день пребывания счет средств родительской платы с 01.11.2014 (Приложение).

2.Разместить на официальных сайтах муниципальных дошкольных образовательных учреждениях г. Бронницы в сети Интернет, ознакомить родителей (законных представителей) воспитанников.

3. Контроль за исполнением настоящего приказа отставить за Прусаковой Л.В. заместителя отдела обеспечения деятельности образовательных организаций.

Начальник Управления по образованию А.Е. Вербенко

Администрации города Бронницы

Подписка на новости сайта

Вход для зарегистрированных пользователей

© Муниципальное дошкольное образовательное учреждение "Детский сад комбинированного вида №3" города Бронницы

Персональные данные, размещенные на сайте, размещены с согласия субъекта персональных данных.

Копирование материалов сайта разрешено только с письменного согласия администрации сайта.

Предлагаемый архив содержит ряд оформленных типовых расчетов характерных строительных конструкций (проверка ж.б. сечения, несущая способность свай и т.п.), подготовленных автором средствами кустарного программирования. Шаблоны всех указанных расчетов можно найти по адресу webcad.pro.

[Добавлено]

По просьбам трудящихся добавил в архив четыре отчета формате *.docx, большего пока к сожалению нет. На моем сайте вы их не найдете т.к. это экспериментальные образцы и веб-интерфейса для них пока нет.

[Конец добавленного]

01.pdf - Проверка прочности изгибаемого ж.б. элемента по нормальному сечению

02.pdf - Определение требуемой площади продольной арматуры изгибаемого ж.б. элемента

03.pdf - Проверка на образование трещин и ширины их раскрытия

04.pdf -Проверка внецентренно сжатого сечения (изгиб в двух плоскостях)

05.pdf - Проверка внецентренно сжатого сечения (изгиб только в одной плоскости)

06.pdf - Проверка несущей способности на продавливание (только F, без М и Asw)

07.pdf - Проверка несущей способности на продавливание (только F и Asw, без М)

08.pdf - Расчет устойчивости плоской формы деформирования при изгибе

09.pdf - Проверка стального центрально-сжатого элемента

10.pdf - Расчетное сопротивление основания (СНиП 2.02.01-83)

11.pdf - Расчетное сопротивление основания (СП 22.13330.2011)

12.pdf - Напряжение под подошвой фундамента

13.pdf - Осадка фундамента мелкого заложения (СНиП 2.02.01-83)

14.pdf - Осадка фундамента мелкого заложения (СП 22.13330.2011)

15.pdf - Несущая способность сваи на сжимающую нагрузку (СНиП 2.02.03-85)

16.pdf - Несущая способность сваи на сжимающую нагрузку (СП 24.13330.2011)

17.pdf - Несущая способность сваи на выдергивание (СНиП 2.02.03-85)

18.pdf - Несущая способность сваи на выдергивание (СП 24.13330.2011)

19.pdf - Осадка одиночной сваи (СП 24.13330.2011)

20.docx - Проверка на образование трещин и ширины их раскрытия (СП 52-101-2003).

21.docx - Проверка огнестойкости железобетонного сечения (изгиб).

22.docx - Определение расчетного сопротивления грунта основания (СП 22.13330.2011).

23.docx - Расчет осадки одиночной сваи (СП 24.13330.2011).

26 февраля 2013 в 19:45

Некоторые сообщения появляются погодя, видимо после проверки модератором, поэтому прошу прощения, если пропущу чей-то вопрос.

>типа мостовик

Замечание справедливое, я так и не пришел к окончательному мнению об единицах измерения. Это давний спор. с одной стороны килограммы и тонны понятнее, а сантиметры удобны тем, что значения не слишком малы и не слишком велики (если не считать моментов инерции для крупных сечений). с другой стороны СИ стандартнее, но когда вижу площадь арматуры в м.кв. а момент в Мн м, то становится не посебе.

>Dukkk

Погляжу не сохранилось ли где ссылки, обещать конечно, не могу.

26 февраля 2013 в 18:09

Вы, Дмитррр, глазастый :) прежде у меня в этом шаблоне в формуле вычисления относительной высоты сжатой зоны стояло значение в кг/см2 с множителем 0,098, но выглядело это всё же не корректно т.к. если подходить формально соответствующего множителя в сниповской формуле нет. Тут проблема в том, что указанное значение в формуле должно подставляться обязательно в МПа, поэтому я позволил себе такую вольность и указал значение в МПа.

26 февраля 2013 в 09:36

Если уж это оформление, то там есть к чему придраться.

На примере первого файла: в исходных данных нет значения Rsc. А значение Rs подставляется не в той единице измерения, что дана в исходных данных. Если уж играетесь с единицами измерения, то надо у каждой цифры ставить её.

25 февраля 2013 в 21:23

Привет свяжись пожалуйста со мной через личку.

Хотелось бы переговорить кое о чем.

25 февраля 2013 в 19:59

Понятно через LaTeX происходит конвертация ТеХ документа полученного из написанной Вами программы. Из недостатков данного подхода - необходимо учитывать все возможные варианты алгоритма расчета даже очень сложные и возможные только теоретически из-за этого написание отдельных вариантов программ достаточно трудоемко. Если несложно поделитесь пожалуйста заметкой про то как это можно организовать в TeX. Сам пытался разобраться в данной теме, но как-то не повезло. Получилось в OpenOffice+Commpad, но только линейные расчеты и без подстановки значений переменных

25 февраля 2013 в 19:12

25 февраля 2013 в 19:12

Я, видимо, не вполне четко объяснил происходящее. Собственно LaTeX используется на заключительной стадии для получения pdf из исходного файла. Исходный файл -- это текстовый файл в котором с использованием некоторых команд и правил описан конечный документ который мы получаем в формате pdf. (Может кому-то будет понятнее следующая аналогия: html - файл это текстовый файл набранный с использованием разметки, браузер же отображает этой файл в виде интернет-страницы в цветах и красках как некогда говаривал один товарищ. )

Исходный же файл генерирует моя самодельная программа, вот собственно и все.

Справедливости ради замечу, что не столь давно, мне попадалась заметка автор которой показывал как можно реализовать все целиком внутри файла tex. Однако на тот момент я уже реализовал свои изыскания и мне это было уже не столь актуально. И кроме того как мне показалось, тот подход был сложнее и возможно позволил бы получить лишь простейший расчет без ветвления алгоритма.

Про конвертацию вот что скажу. Преобразовывать pdf в doc -- не лучшая идея? в чем, надо думать, со мной многие согласятся, а конвертация же tex в doc теоретически существует, но на этом пути есть два рода препятствий. Во-первых, формат doc применительно к нашему случаю может содержать формулы в формате Equation или mathtype или формулы последний версий word. Так вот различные конверторы конвертируют в разные форматы. Ну и во-вторых глюки и неточности при конвертации в указанные объекты никто не отменял.

25 февраля 2013 в 14:25

25 февраля 2013 в 14:17

Андрей, расскажите пожалуйста как Вы делаете расчеты? Где можно найти разъяснение как сделать такое же в LaTeX. Особенно у Вас мне понравилось что в расчетах в формулах раскрывается значение переменных.

25 февраля 2013 в 12:11

для ИЛИ - Огромное спасибо за информацию!

Особенно за ссылку webcad.pro.

24 февраля 2013 в 07:50

для ИЛИ - боюсь при переконвертации некоторые символы слетать.

24 февраля 2013 в 00:46

Заметьте, отчеты выложены в pdf, на мой взгляд -- вполне понятный формат.

Если же ваша попытка придраться относятся к формату TeX (LaTeX) на основе которого верстались файлы pdf, то замечу что этому формату уже 35 лет (1978 г.) и надо сказать, что за это время, увы, не появилось более удобных и качественных форматов (языков разметки, если угодно) для набора текстов насыщенных математическими выражениями.

В случае если бы ваши представления о форматах файлов формировал кто-нибудь кроме менеджеров из Майкрософт, возможно вы бы были в курсе, что все основные дистрибутивы Линукс, например, имеют средства для работы с этим форматом.

Впрочем, вопрос с форматами, как я уже писал, остается открытым. В данном случае мне в первую очередь интересно понравится ли сообществу сама идея, формат файлов вторичен, если не сказать больше.

72083 72082 72081 72080 72079 72078 72077 72076 72075 72074 72073 72072 72071 72070 72069

Как рассчитать калькуляцию себестоимости и тарифы на услуги элеватора

С наступлением периода сбора урожая 2015 года для многих зерновых складов станет актуальным вопрос утверждения новых цен на услуги. Рост стоимости энергоносителей, материалов, а также частично рост заработной платы, способствуют увеличению себестоимости услуг элеватора, и как следствие роста тарифов.

В данной статье мы рассмотрим один из методов ценообразования, который применяется и на нашем предприятии — это метод «затраты плюс». Суть метода заключается в том, что к себестоимости услуги прибавляется некая сумма рентабельности, выраженная в процентах к себестоимости самой услуги. Преимуществом этого метода является то, что эту цену легко обосновать, что немаловажно для зерновых складов, исходя из интереса государства к установленным тарифам.

Эффективное управление предприятием невозможно без контроля затрат и их учёта, поэтому, при определении себестоимости услуг любые неточности могут негативно сказаться на принятии управленческих решений. Для определения себестоимости продукции (работ, услуг) используют стандарт (положение) бухгалтерского учёта 16 «Затраты».

Согласно этому нормативному документу себестоимость услуг состоит из производственной себестоимости, нераспределенных постоянных общепроизводственных затрат и сверхнормативных производственных затрат.

К производственной себестоимости относятся: прямые материальные затраты, прямые затраты на оплату труда, другие прямые затраты, переменные общепроизводственные и постоянные распределённые общепроизводственные затраты.

Процесс определения себестоимости продукции (работ, услуг) называется калькуляцией себестоимости. Основной целью калькуляции является получения достоверных данных о затратах на одну калькуляционную единицу и обоснования ее себестоимости.

Объектом калькуляции являются услуги приемки зерна, его сушки, очистки, хранение, отгрузки и прочие. Объект калькуляции исчисляется в калькуляционных единицах, например: прием зерна — за 1 т принятой на хранения поклажи, сушка — 1 % снятия влаги с одной тоны зерна, очистка — 1% снятия сорности с одной тоны, хранение – 1 т зерна один месяц (один день), отгрузка — 1 т поклажи, и так далее.

Документ расчёта калькуляции себестоимости не является первичным документом в понимании ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине», поэтому нормативных требований к его оформлению нет.

Для того, чтобы рассчитать калькуляцию себестоимости услуг зернового склада, нужно сгруппировать затраты по экономически однородным элементам, исходя из статей калькуляции. Такое группирование также будет удобным и для планирования потребности элеватора в материальных ресурсах и денежных средствах (на выплату зарплаты, налогов, покупку материалов).

Рассмотрим, как рассчитывается калькуляция себестоимости на примере сушки зерна. Для начала нужно определить, какие затраты ресурсов предприятия будут понесены при оказании этой услуги. Первое, что нужно сделать, это определить материальные расходы на газ, электроэнергию, а также другие товарно-материальные ценности (например, расходы материалов на ремонт сушек).

Определяем затраты на газ — для этого необходимо знать, сколько кубических метров газа израсходуется на снятие одного процента влаги зерна, переданного на сушение. Такие данные определяются путем практических замеров. Далее умножаем результат на стоимость одного кубического метра топлива. Таким образом, рассчитываем стоимость газа, которая израсходуется на снятия 1% влаги с одной тонны. Этим самим методом определяем затраты на электроэнергию.

На практике часто бывает очень сложно разделить общие прямые затраты на заработную плату, начисления на фонд оплаты труда, амортизацию основных средств между каждой конкретной услугой элеватора, такие как очистка, сушка, вентилирование и т.д. В этом случае, чем точнее ведётся управленческий учет на предприятии — тем точнее будет распределение, а, значит, и правильнее составлена калькуляция себестоимости услуг. Базой распределения общепроизводственных затрат могут послужить наиболее популярные способы — пропорционально к начисленной заработной плате основных работников, или к сумме прямых материальных затрат.

Как уже упоминалось выше, расчёты производятся на одну калькуляционную единицу измерения услуги. В рассматриваемом примере калькуляционной единицей выступает один тонно/процент — это расчётная величина, которая обозначает снижения влажности одной тонны зерна на 1%. Далее, все затраты, которые относятся к этому виду услуги группируются, суммируются, а позже разделяются на то количество тонно/процентов, которое было, или планируется, планируется усушить.

По результатам расчёта себестоимости методом «затраты плюс», можно также рассчитать и сам тариф на услугу.

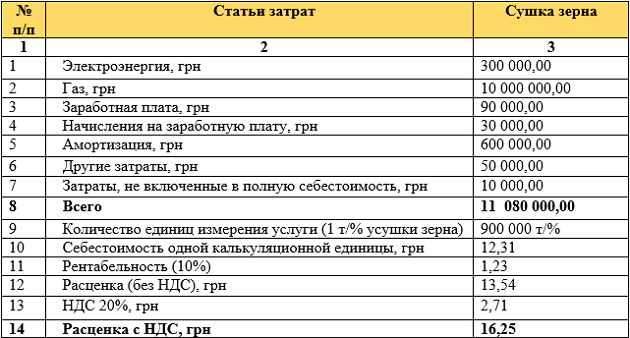

Ниже приводится пример расчета тарифа на услугу по сушке зерна, все данные в таблице — условны.

Используя такой метод, можно рассчитать себестоимость и установить тариф для любой услуги, которая предоставляется элеватором. Для этого нужно составить общую таблицу статей калькуляции услуг с учётом конкретных условий работы предприятия. Сам расчет калькуляции услуг можно оформить в виде документа, который подписывается составившим его ответственным лицом. Что касается тарифов, то они утверждаются ещё и руководителем предприятия.

Мнение редакции Elevatorist.com может не совпадать с точкой зрения автора. Редакция не несет ответственности за достоверность и толкование приведенной информации и выполняет исключительно роль носителя.

Ценовая политика оказывает существенное влияние на эффективность работы предприятия. Главной целью является сокращение производственных и непроизводственных затрат, а также привлечение к своему товару потенциального покупателя.

Отправным пунктом процесса ценообразования является себестоимость, представляющая собой расходы на выпуск единицы продукции.

Для определения себестоимости составляется калькуляция – отчёт, включающий суммарные статьи расходов на производство и сопутствующие нужды.

Задачи калькулирования себестоимости продукцииСовременный подход к ценовой политике предприятия ставит ряд задач, связанных с учетом затрат на производстве:

Существует две основные ветви классификации – по охватываемому периоду и производственному назначению. Временные диапазоны, в которых проводится калькулирование, бывают месячными, квартальными и годовыми.

Наибольшее распространение получили квартальные и годовые расчеты затрат.

Выделяют несколько производственных типов калькуляций.

1. Используемые при формировании цены – плановые и сметные калькуляции.Плановая калькуляция составляется при расчете средней цены единицы продукции для крупных партий товара (расчет средней оптовой себестоимости). Сметная калькуляция выполняется аналогично, однако используется для разовых работ и единичной новой, проектируемой или осваиваемой продукции.

2. Планируемые и закладываемые на этапе оценки продукции – нормативные и проектные калькуляции.Нормативная калькуляция является стандартизированным значением, рассчитанным по установленным нормам затрат. К ним относятся нормы расхода сырья, энергии, топлива, полуфабрикатов, заработной платы и пр. Проектная калькуляция является основой для определения стоимости производства и обоснования экономической эффективности новой продукции.

Отчетная калькуляция содержит реальные затраты на производство товара и часто превышает плановое значение. Это связано с возникновением непредвиденных издержек, особенно при выпуске мелкосерийной или единичной продукции. Для больших партий отклонения несущественны и соответствуют плановому уровню.

Хозрасчетная калькуляция относится к разновидности отчетной документации и предназначена для внутреннего оборота. В её состав входят сведения о вкладе в себестоимость различных подразделений предприятия, принимающих участие в производстве.

Себестоимость на этапе готовой продукцииСоставление калькуляции позволяет взвешенно подойти к ценовой политике фирмы и оценить эффективность работы на отдельных стадиях производства. Поэтапное сравнение показателей затрат может привести к необходимости изменить подход к выпуску или реализации товара.

Выделяют следующие разновидности себестоимости:

Выделяют различные принципы калькулирования, подходящие для конкретного предприятия и выпускаемого товара.

Фактически полученные результаты калькулирования являются основой для планирования и повышения эффективности работы фирмы. Ведение грамотной ценовой политики позволяет дистанцироваться от привлечения клиентов за счет маркетинговых трюков.

Постоянный интерес к товару следует подогревать поддержанием его адекватной стоимости и надлежащего качества.

Поделись с друзьями!