Рейтинг: 4.8/5.0 (1884 проголосовавших)

Рейтинг: 4.8/5.0 (1884 проголосовавших)Категория: Инструкции

Илона Волкова (Мск)

Илона Волкова (Мск)Милана Степанова

Действующии инструкции по бюджетному учету 157н и 162н (план счетов. ) и об оформлении первичных документов там точно ничего не сказано. Порядок оформления первичных учетных документов (в том числе товарных накладных) регламентируется.

Кира Ершова

у нас казначейство требует, если нельзя на компьютере сделать, разрешают вписать печатными буквами недостающие реквизиты

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Святослав Новиков (Москва)

Святослав Новиков (Москва)Милана Степанова

Если вы имете ввиду кассовую книгу предприятия, то: "В пункте 5 статьи 9 Закона N 129-ФЗ определено, что внесение исправлений в кассовые и банковские документы не допускается. В пункте 10 Инструкции N 157н указано, что принятие к.

Кира Ершова

НЕЛЬЗЯ. Любые исправления в кассовых документах запрещены. Не желательно,в кассовой книге должно быть написано всё чётко,ясно,конкретно

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Александр Филиппов (Мск)

Александр Филиппов (Мск)Милана Степанова

Есть рекомендации 1) если УСН, ЕНВД вам на сайт федерального сервиса, адрес сайта. [ссылка появится после проверки модератором] 2) чтобы вести ОСНО - нужно очень много учиться, причем постоянно. А книги - они не помогут следить за.

Кира Ершова

между обычным бухучетом и бухучетом на дому нет никакой разницы Сначала надо получить профессию-бухгалтер. Остальные вопросы отпадут сами. Устанавливаете ПК и вперед. Без него сейчас практически нереально обходиться. Загружаете любую.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Елисей Григорьев (Москва)

Елисей Григорьев (Москва)Милана Степанова

у налоговой нет отдельного плана счетов, это обычная бюджетная организация

Кира Ершова

если имеете ввиду рабочий алан счетов для бух. учета в налоговой инспекции - смотрите Инструкцию по бюджетному учету 157н и 162н. 148 н Инструкция по бюджетному учету "приказала долго жить"-(отменили). В ПБУ. А еще попробуйте.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Ева Фомина (Москва)

Ева Фомина (Москва)Милана Степанова

ПРИКАЗ МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ от 1 декабря 2010 г. N 157н ОБ УТВЕРЖДЕНИИ ЕДИНОГО ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ). ОРГАНОВ МЕСТНОГО САМОУПРАВЛЕНИЯ.

Кира Ершова

Документ утратил силу с 1 января 2011 года в связи с изданием Приказа Минфина РФ от 01.12.2010 N 157н. Так что руководствуйтесь вот этим документом: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 1 декабря 2010 г. № 157н ОБ.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

К самостоятельным инвентарным объектам относится оборудование указанных систем, например: оконечные аппараты, приборы, устройства средства измерения, управления; средства преобразования, принятия, передачи, хранения информации; средства вычислительной техники и оргтехники; средства визуального и акустического отображения информации, театрально-сценическое оборудование;

46. Каждому инвентарному объекту недвижимого имущества, а также инвентарному объекту движимого имущества, кроме объектов стоимостью до 3000 рублей включительно и объектов библиотечного фонда независимо от их стоимости, присваивается уникальный инвентарный порядковый номер (далее - инвентарный номер) независимо от того, находится ли он в эксплуатации, запасе или на консервации.

Присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем прикрепления к нему жетона, нанесения на объект учета краской или иным способом, обеспечивающим сохранность маркировки.

В случае если объект основного средства является сложным (комплексом конструктивно-сочлененных предметов), т.е. включает в себя обособленные элементы (конструктивные предметы), составляющие вместе с ним единое целое, то на каждом таком элементе (конструктивном предмете) должен быть обозначен инвентарный номер, присвоенный основному средству (сложному объекту, комплексу конструктивно-сочлененных предметов).

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении.

Инвентарные номера выбывших с балансового учета инвентарных объектов основных средств вновь принятым к учету объектам не присваиваются.

При невозможности обозначения инвентарного номера на объекте основных средств в случаях, определенных требованиями его эксплуатации, присвоенный ему инвентарный номер применяется в целях бухгалтерского учета с отражением в соответствующих регистрах бухгалтерского учета без нанесения на объект основного средства.

47. В целях определения первоначальной стоимости объекта основного средства при его приобретении за плату, сооружении и (или) изготовлении фактические вложения учреждения формируются с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками (подрядчиками, исполнителями), кроме приобретения, сооружения и (или) изготовления объекта в рамках деятельности учреждения, облагаемой НДС, если иное не предусмотрено Российской Федерации, включая:

49. Дата признания в бухгалтерском учете операций по принятию, выбытию (в том числе по основанию решения о списании) объекта основных средств определяется исходя из положений настоящей Инструкции и Инструкций по применению Планов счетов, устанавливающих правила признания обязательств, финансовых результатов (доходов, расходов) для соответствующих типов государственных (муниципальных) учреждений (казенных, бюджетных, автономных).

Принятие к учету объекта основных средств, являющегося предметом лизинга в случае, если по условиям договора лизинга указанный объект поставляется его продавцом непосредственно лизингополучателю, минуя лизингодателя, осуществляется на основании первичного документа лизингополучателя по дате получения имущества лизингополучателем.

51. Отражение в бухгалтерском учете выбытия объекта основных средств осуществляется в случаях:

принятия решения о списании объекта основных средств по основанию их выбытия помимо воли учреждения - хищения, недостачи, порчи, выявленных при инвентаризации активов; частичной ликвидации (в том числе при выполнении работ по реконструкции, модернизации, дооборудованию); ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

по завершению мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством Российской Федерации, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления;

передачи в порядке, предусмотренном законодательством Российской Федерации, объекта имущества другому государственному (муниципальному) учреждению, органу государственной власти (государственному органу), органу местного самоуправления (муниципальному органу), государственному (муниципальному) предприятию;

в иных случаях прекращения права оперативного управления, предусмотренных законодательством Российской Федерации;

возврата объекта, являющегося предметом лизинга (сублизинга), лизингодателю;

включения объекта имущества в состав государственной части Музейного фонда Российской Федерации, Архивного фонда Российской Федерации или национального библиотечного фонда.

Одновременно со списанием с балансового учета стоимости объектов основных средств вследствие их выбытия подлежит списанию с балансового учета сумма накопленных амортизационных отчислений по этим объектам.

Выбытие инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3000 рублей включительно, учитываемых на забалансовом учете, отражается на основании решения комиссии по поступлению и выбытию активов, оформленного в установленном порядке соответствующим первичным учетным документом (Актом).

52. К отражению в бухгалтерском учете принимается Акты при наличии согласования решения о списании объекта основного средства в случаях, предусмотренных законодательством Российской Федерации, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на Акте.

Отражение в бухгалтерском учете выбытия объекта основных средств до утверждения в установленном порядке решения о списании (выбытии) объекта основного средства и реализация мероприятий, предусмотренных Актом о списании, не допускается.

53. Группировка основных средств осуществляется по группам имущества, предусмотренным настоящей Инструкции (недвижимое имущество учреждения, особо ценное движимое имущество учреждения, иное движимое имущество учреждения, имущество - предметы лизинга) и видам имущества, соответствующим подразделам классификации, установленным .

Объекты основных средств учитываются на счете, содержащем соответствующий аналитический код группы синтетического счета, согласно настоящей Инструкции (. ), и соответствующий аналитический код вида синтетического счета объекта учета:

4 "Машины и оборудование";

6 "Производственный и хозяйственный инвентарь";

8 "Прочие основные средства".

55. Учет операций по выбытию и перемещению объектов основных средств ведется в операций по выбытию и перемещению нефинансовых активов.

Учет операций по поступлению объектов основных средств ведется:

в операций по выбытию и перемещению нефинансовых активов в части операций принятия к учету объектов основных средств по сформированной первоначальной стоимости или операций по увеличению первоначальной (балансовой) стоимости объектов основных средств на сумму фактических затрат по их достройке, реконструкции, модернизации, дооборудованию;

в Журнале по прочим операциям - по иным операциям поступления объектов основных средств.

56. Счет предназначен для учета операций с нематериальными активами.

К нематериальным активам относятся объекты нефинансовых активов, предназначенные для неоднократного и (или) постоянного использования на праве оперативного управления в деятельности учреждения, одновременно удовлетворяющие следующим условиям:

объект способен приносить учреждению экономические выгоды в будущем;

отсутствие у объекта материально-вещественной формы;

возможность идентификации (выделения, отделения) от другого имущества;

объект предназначен для использования в течение длительного времени, т.е.

Корреспонденция счетов в соответствующем Журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета. В части операций по забалансовым счетам операция отражается в зависимости от характера изменений объекта учета записью о поступлении (увеличении) или выбытии (уменьшении) объекта учета.

(Абзац в редакции, введенной в действие с 16 ноября 2014 года .

По истечении каждого отчетного периода (месяца, квартала, года) первичные (сводные) учетные документы, сформированные на бумажном носителе, относящиеся к соответствующим Журналам операций, иным регистрам бухгалтерского учета, хронологически подбираются и сброшюровываются. На обложке указывается: наименование субъекта учета; наименование главного распорядителя средств бюджета, полномочия которого исполняет субъект учета - организация, осуществляющая полномочия получателя бюджетных средств; название и порядковый номер папки (дела); период (дата), за который сформирован регистр бухгалтерского учета (Журнал операций), с указанием года и месяца (числа); наименование регистра бухгалтерского учета (Журнала операций) с указанием при наличии его номера; количества листов в папке (деле).

(Абзац в редакции, введенной в действие с 16 ноября 2014 года .

В соответствии с установленной в рамках документооборота периодичности формирования регистров бухгалтерского учета (Журналов операций) на бумажном носителе (операционного дня, месяца, квартала) по первичным (сводным) электронным документам, принятым к учету и относящимся к соответствующему регистру бухгалтерского учета (Журналу операций), формируется реестр электронных документов (регистр, содержащий перечень (реестр) электронных документов), подшиваемый в отдельную папку (дело).

По истечении месяца данные оборотов по счетам из соответствующих Журналов операций записываются в Главную книгу.

В органах, осуществляющих кассовое обслуживание, в финансовых органах ведутся Журналы по прочим операциям, данные из которых отражаются в Главной книге по кассовому обслуживанию и (или) по исполнению соответствующего бюджета ежедневно.

(Абзац в редакции, введенной в действие с 16 ноября 2014 года.

При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.

Регистры бухгалтерского учета подписываются лицом, ответственным за его формирование.

Правильность отражения фактов хозяйственной жизни в регистрах бухгалтерского учета согласно предоставленным для регистрации первичным учетным документам обеспечивают лица, составившие и подписавшие их.

(Абзац в редакции, введенной в действие с 1 января 2013 года ; в редакции, введенной в действие с 16 ноября 2014 года .

13. Бухгалтерский учет ведется в валюте Российской Федерации - в рублях. Стоимость объектов учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации (далее в целях настоящей Инструкции - рублевый эквивалент).

Объекты учета, стоимость которых выражена в иностранной валюте, принимаются к бухгалтерскому учету в рублевом эквиваленте, исчисленном на дату совершения операции (в случаях, предусмотренных настоящей Инструкцией, - на отчетную дату) путем пересчета суммы в иностранной валюте по официальному курсу Центрального банка Российской Федерации соответствующих иностранных валют по отношению к рублю, при отсутствии официального курса - по курсу, рассчитанному по котировкам иностранной валюты на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам, к любой третьей валюте, официальный курс которой по отношению к рублю, устанавливается Центральным банком Российской Федерации.

Особенности пересчета для целей бухгалтерского учета стоимости объектов учета, выраженной в иностранной валюте, в рублевый эквивалент субъектами учета, постоянно осуществляющими свою деятельность вне территории Российской Федерации, устанавливаются главным распорядителем бюджетных средств субъекта учета по согласованию с Министерством финансов Российской Федерации.

Документирование операций с имуществом, обязательствами, а также иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета осуществляется на русском языке.

Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. Порядок перевода указанных документов на русский язык устанавливается субъектом учета в рамках формирования его учетной политики.

(Пункт в редакции, введенной в действие. применяется при формировании учетной политики, начиная с 2016 года, и формировании показателей объектов учета на первый отчетный день 2016 года.

14. Субъект учета обязан обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерскаую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

(Абзац в редакции, введенной в действие с 16 ноября 2014 года .

При наличии технической возможности субъект учета вправе осуществлять хранение первичных электронных документов (электронных регистров) на машинных носителях с учетом требований законодательства Российской Федерации, регулирующего использование электронной подписи в электронных документах.

(Абзац в редакции, введенной в действие с 16 ноября 2014 года .

16. В случае пропажи, уничтожения или порчи первичных (сводных) учетных документов и (или) регистров бухгалтерского учета руководитель субъекта учета, а при отсутствии у него полномочий - орган, осуществляющий функции и полномочия учредителя, назначает комиссию по расследованию причин их пропажи, уничтожения, порчи, выявлению виновных лиц, а также принимает меры по восстановлению первичных (сводных) учетных документов и регистров бухгалтерского учета.

При необходимости для участия в работе комиссии привлекаются представители следственных органов, охраны, государственного пожарного надзора.

Акт, оформленный комиссией по результатам ее работы и утвержденный руководителем субъекта учета (органом, осуществляющим функции и полномочия учредителя), подшивается в папку (дело) Журнала по прочим операциям и хранится в порядке, предусмотренном.

17. Первичные (сводные) учетные документы, регистры бухгалтерского учета, в том числе в виде электронного документа, могут быть изъяты только уполномоченными согласно законодательству Российской Федерации органами, на основании их постановлений.

(Абзац в редакции, введенной в действие с 1 января 2013 года .

Главный бухгалтер или другое должностное лицо субъекта учета вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

В случае, если в соответствии с законодательством Российской Федерации изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в состав документов бухгалтерского учета.

(Абзац дополнительно включен с 16 ноября 2014 года )

ошибка за отчетный период, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и не требующая внесения изменения данных в регистрах бухгалтерского учета (Журналах операций), исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы.

Как часто вы меняете место работы?

В бюджетную Инструкцию № 157н в 2014 году были внесены существенные изменения (приказ Минфина № 89н от 29.08.2014г.). Поправки коснулись бюджетной бухгалтерской отчетности, что приблизит ее к нормам международным.

Приказ Министерства финансов РФ № 157н от 01.12.2010г. или просто Инструкция № 157н, как принято называть, -?? это свод положений по бюджетному учету. То есть документ касается бухгалтерской отчетности организаций из бюджетной сферы, к которым относятся: госорганы, внебюджетные фонды, государственные и муниципальные учреждения, академии наук и т. д. Поправки в Инструкцию 157н были обусловлены изменениями ФЗ № 402 о бухучете и Гражданского кодекса. Скачать бесплатно новую редакцию Инструкции № 157н можно на этой странице.

В 2014 году бюджетная Инструкция № 157н претерпела следующие изменения, касающиеся:

определения "бухгалтерская отчетность";

учетной политики бюджетных организаций;

регистрации первичных и основных регистров учета;

счетов забалансовых и т. д.

Подробно о всех внесенных поправках читайте у нас на сайте в специальной статье -.

Чтобы облегчить переход бюджетным организациям на новые порядок учета в соответствии с измененной редакцией Инструкции 157н, Минфин России подготовил специальное письмо № 02-07-07/66918 от 19.12.2014г. Скачайте Инструкцию № 157н в обновленном виде на этой странице.

На сайте http://www.minfin.ru опубликован проект приказа, которым планируется внести изменения в Инструкцию № 157н. Какие коррективы в методологию учета предполагает внести Минфин путем издания этого документа? Поговорим об этом сегодня. Заметим, что данный документ уже подвергался корректировке (Приказ Минфина РФ от 12.10.2012 № 134н, который вступил в силу с 1 января 2013 года). Между тем Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н, и Приказ Минфина РФ от 15.12.2010 № 173н остались прежними, хотя проекты приказов, предполагающих внесение в эти документы поправок, были размещены на том же сайте. Поскольку об изменении Инструкции № 157н активно говорят финансисты на проводимых ими семинарах, полагаем, что в скором времени выйдет в свет очередной документ – и бухгалтерам опять придется изучать новые правила ведения бухгалтерского учета.

Общие положения по ведению бухучета

к бухучету принимаются первичные учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета, из предположения надлежащего составления первичных учетных документов по совершенным фактам хозяйственной жизни лицами, ответственными за их оформление;

информация в денежном выражении о состоянии государственного (муниципального) имущества, активов и обязательств, об операциях, их изменяющих, и финансовых результатах указанных операций (доходах, расходах, источниках финансирования деятельности экономического субъекта), отражаемая на соответствующих счетах рабочего плана счетов субъекта учета, должна быть полной, с учетом существенности влияния таковой на экономические (финансовые) решения учредителей учреждения (заинтересованных пользователей информации) и существенности затрат на ее формирование;

данные бухгалтерского учета и сформированная на их основе отчетность субъектов учета формируются с учетом существенности фактов хозяйственной жизни, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности учреждения и которые имели место в период между отчетной датой и датой подписания бухгалтерской (финансовой) отчетности за отчетный год (далее – событием после отчетной даты).

Согласно п. 6 Инструкции № 157н субъект учета – учреждение в целях организации бухучета, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующими такой учет, Инструкцией № 157н, формирует свою учетную политику, исходя из особенностей своей структуры, отраслевых и иных особенностей своей деятельности и выполняемых им в соответствии с законодательством РФ полномочий. В этом же пункте приведен перечень положений, которые утверждаются учетной политикой учреждения. В данный список предполагается внести порядок отражения в учете событий после отчетной даты, а также обязанность приводить в приложении к учетной политике формы не только первичных (сводных) учетных документов, применяемых для оформления фактов хозяйственной жизни, но и регистров бухгалтерского учета и иных бухгалтерских документов, для которых законодательством РФ не установлены обязательные формы. Причем проект изменений Инструкции № 157н предполагает внесение уточнения о том, что государственные (муниципальные) учреждения, осуществляющие по законодательству РФ полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, а также бюджетные и автономные учреждения и (или) государственные (муниципальные) унитарные предприятия, осуществляющие на основании соглашений полномочия государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками, при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности, при формировании учетной политики должны предусматривать особенности организации и ведения бухгалтерского учета в части операций по исполнению указанных полномочий в соответствии с положениями Инструкции № 157н.

Регистры учета и первичные документы

Пункт 7 Инструкции № 157н определяет перечень обязательных реквизитов, которые должна содержать неунифицированная форма первичного учетного документа. Информация о наличии в регистрах учета, разрабатываемых субъектом учета – учреждением, обязательных реквизитов не содержится в Инструкции № 157н. Новая редакция п. 11 инструкции указывает обязательные реквизиты для тех регистров бухгалтерского учета, форма которых не унифицирована. Исходя из положений этого пункта такие регистры устанавливаются субъектом учета в рамках формирования учетной политики и должны содержать следующие обязательные реквизиты:

наименование субъекта учета, составившего регистр;

даты начала и окончания ведения регистра и (или) период, за который составлен регистр;

хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

величина денежного и (или) натурального измерения объектов бухгалтерского учета с указанием единицы измерения;

наименования должностей лиц, ответственных за ведение регистра;

подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

наименование субъекта учета;

наименование главного распорядителя средств бюджета, полномочия которого исполняет субъект учета;

название и порядковый номер папки (дела);

период (дата), за который сформирован регистр бухгалтерского учета (журнал операций), с указанием года и месяца (числа);

наименование регистра бухгалтерского учета (журнала операций) с указанием при наличии его номера и количества листов в папке.

На практике случается, что в ходе проверки (иных мероприятий) регистры бухгалтерского учета изымаются у учреждения. В этом случае учреждение делало копию всех изымаемых документов и регистров учета и оставляло у себя копии. Однако в самой Инструкции № 157н не были прописаны действия бухгалтера при возникновении в учреждении такой ситуации. Рассматриваемый нами проект документа содержит норму о том, что если в соответствии с законодательством РФ изымаются регистры бухучета, в том числе в виде электронного документа, заверенные руководителем субъекта учета либо лицом, им уполномоченным на то, копии изъятых регистров, изготовленные в порядке, установленном законодательством РФ, включаются в состав документов бухгалтерского учета.

Интерес представляет и внесение изменений в п. 18 Инструкции № 157н. Сейчас все больше и больше применяются электронные документы и регистры учета, а о порядке внесения в них изменений Инструкции № 157н никаких указаний не содержала.

Изменения Инструкции № 157н

Приказом МинфинаРФ от06.08.2015 № 124н внесены очередные изменения вИнструкцию № 157н (далее – Приказ № 124н). Некоторые изних следует учесть уже приформировании объектов учета в2015 году. Часть поправок вступят всилу в2016, ачасть – в2017 году. Приэтом необходимо отметить, чтовнастоящее время данный документ находится нарегистрации вМинюсте идомомента регистрации неприменяется, так кактекст может быть изменен. Встатье предлагаем вам ознакомиться сосновными поправками.

Изменено наименование счета 20106 с«Аккредитивы» на«Денежные средства учреждения наспециальных счетах вкредитных организациях». Темсамым расширена сфера применения счета 20126 содноименным наименованием. Соответствующие поправки внесены ивпорядок применения данного счета (вп.172 – 176 Инструкции № 157н). Напомним, внастоящее время он предназначен дляучета движения денежных средств поаккредитивным расчетам ввалютеРФ ииностранной валюте, подоговорам споставщиками запоставки материальных ценностей иоказанные услуги. После внесения изменений вуказанные пункты счет будет применяться дляучета движения денежных средств поспециальным счетам, открытым вкредитной организации (включая аккредитивные расчеты). Вслучае если расчеты осуществляются виностранной валюте, ихучет необходимо вести врублевом эквиваленте покурсу, определяемому согласно п.13 Инструкции № 157н. Аналитический учет расчетов посчету ведется вкарточке учета средств ирасчетов вразрезе договоров покаждому специальному счету (выставленному аккредитиву). Учет операций подвижению денежных средств наспециальных счетах осуществляется вжурнале операций сбезналичными денежными средствами наосновании документов, приложенных квыпискам сосчетов.

Введен новый забалансовый счет 31 «Акции пономинальной стоимости». Он предназначен дляучета органами, осуществляющими полномочия акционеров, указанных вназвании счета объектов. Порядок учета акций наэтом счете установлен вновом п.389 Инструкции № 157н. Необходимо отметить, чтоданный счет длягосударственных (муниципальных) учреждений, неявляющихся указанными выше органами, неактуален.

Уточнен порядок учета коммуникаций внутри здания. Соответствующие дополнения внесены вп.45 Инструкции № 157н, вкотором определены особенности учета инвентарных объектов основных средств. Таким образом, теперь вуказанном пункте разъяснено, чтокоммуникации внутри зданий, необходимые дляихэксплуатации, вчастности, система отопления, включая котельную установку дляотопления (если она находится всамом здании), внутренняя сеть водопровода, газопровода иканализации совсеми устройствами, внутренняя сеть силовой иосветительной электропроводки совсей осветительной арматурой, внутренние телефонные исигнализационные сети, вентиляционные устройства общесанитарного назначения, подъемники илифты, входят всостав здания иотдельными инвентарными объектами неявляются. Ксамостоятельным инвентарным объектам относится оборудование указанных систем (аппараты, приборы, устройства ит. д.), например, средства измерения, управления, средства преобразования, принятия, передачи, хранения информации, средства вычислительной иоргтехники, средства визуального иакустического отображения информации, театрально-сценическое оборудование.

Дано определение понятия «принимаемые обязательства». Согласно дополнениям, внесенным вп.308 Инструкции № 157н, принимаемые обязательства – это обусловленные законом, иным нормативным правовым актом обязанности органов государственной власти (государственных органов), органов местного самоуправления, государственных муниципальных учреждений предоставить сиспользованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений) всоответствующем финансовом году средства изсоответствующего бюджета. Суммы принимаемых обязательств определяются наосновании извещений обосуществлении закупок сиспользованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений), размещаемых вединой информационной системе, вразмере начальной (максимальной) цены контракта. Какбыло указано выше, принимаемые обязательства подлежат учету насчете 50207.

Необходимо также отметить, чтовсоответствии сп.318 Инструкции № 157н учет принятых (принимаемых) обязательств и(или) денежных обязательств осуществляется наосновании документов, подтверждающих ихпринятие всоответствии сперечнем, установленным учреждением врамках формирования учетной политики, сучетом требований посанкционированию оплаты принятых (принимаемых) денежных обязательств, установленных финансовым органом. Таким образом, вучетной политике учреждения необходимо дополнить (либо обновить) перечень документов, являющихся основанием дляотражения принимаемых обязательств наосновании п.308 Инструкции № 157н.

Уточнен порядок учета задолженности неплатежеспособных дебиторов назабалансовом счете 04. Внастоящее время всилу п.339 Инструкции № 157н данный счет предназначен дляучета задолженности смомента признания ее вустановленном порядке нереальной квзысканию исписания сбалансового учета учреждения длянаблюдения втечение пяти лет (иного срока) завозможностью ее взыскания вслучае изменения имущественного положения должников. После внесения изменений вуказанный пункт учет данной задолженности будет осуществляться наэтом счете втечение срока возможного возобновления согласно законодательству процедуры взыскания либо допоступления вуказанный срок впогашение задолженности денежных средств, доисполнения (прекращения) задолженности иным непротиворечащим законодательствуРФ способом. Привозобновлении процедуры взыскания задолженности дебиторов илипоступлении средств впогашение задолженности неплатежеспособных дебиторов надату возобновления взыскания илидату зачисления насчета (лицевые счета) учреждений указанных поступлений осуществляется списание такой задолженности сзабалансового учета содновременным отражением насоответствующих счетах балансового учета расчетов попоступлениям.

Расширен порядок применения забалансовых счетов 17 и18. Согласно поправкам, внесенным вп.365, 367 Инструкции № 157н, счета 17 «Поступления денежных средств насчета учреждения» и18 «Выбытия денежных средств сосчетов учреждения» предназначены дляаналитического учета поступлений (выбытий) денежных средств (возврата указанных поступлений (выбытий) набанковские счета учреждения, налицевой счет, открытый ему органом Федерального казначейства (финансовым органом), атакже вкассу), они будут открываться нетолько ксчету 020100000 «Денежные средства учреждения», ноиксчету 021003000 «Расчеты сфинансовым органом поналичным денежным средствам».

Уточнено назначение счета 27 «Материальные ценности, выданные вличное пользование работникам (сотрудникам)». Впункт 385 Инструкции № 157н внесено дополнение отом, чтоэтот счет используется дляучета форменного обмундирования, специальной одежды ииного имущества, выданного учреждением вличное пользование работникам длявыполнения ими служебных (должностных) обязанностей, вцелях обеспечения контроля заего сохранностью, целевым использованием идвижением.

Изменения, вступающие всилу с2016года

Объекты учета, стоимость которых выражена виностранной валюте, принимаются кучету врублевом эквиваленте, исчисленном надату совершения операции (наотчетную дату – вслучаях, предусмотренных Инструкцией № 157н) путем пересчета суммы виностранной валюте поофициальному курсу ЦБРФ соответствующих иностранных валют поотношению крублю, приотсутствии официального курса – покурсу, рассчитанному покотировкам иностранных валют намеждународных валютных рынках илипоустанавливаемым центральными (национальными) банками соответствующих государств курсам клюбой третьей валюте, официальный курс которой поотношению крублю устанавливается ЦБРФ.

Обновлены общие положения поприменению Единого плана счетов ианалитических кодов вномере рабочего плана счетов. Они изложены вп.21 Инструкции № 157н. Согласно новой редакции данного пункта вотношении государственных (муниципальных) учреждений ничего неизменится. Дляфинансовых органов будут введены план счетов казначейского учета иинструкция поего применению.

Изменения, которые начнут действовать с2017года

Audit-it.ru: Обсуждаем горячие новости, ждем Ваше мнение!

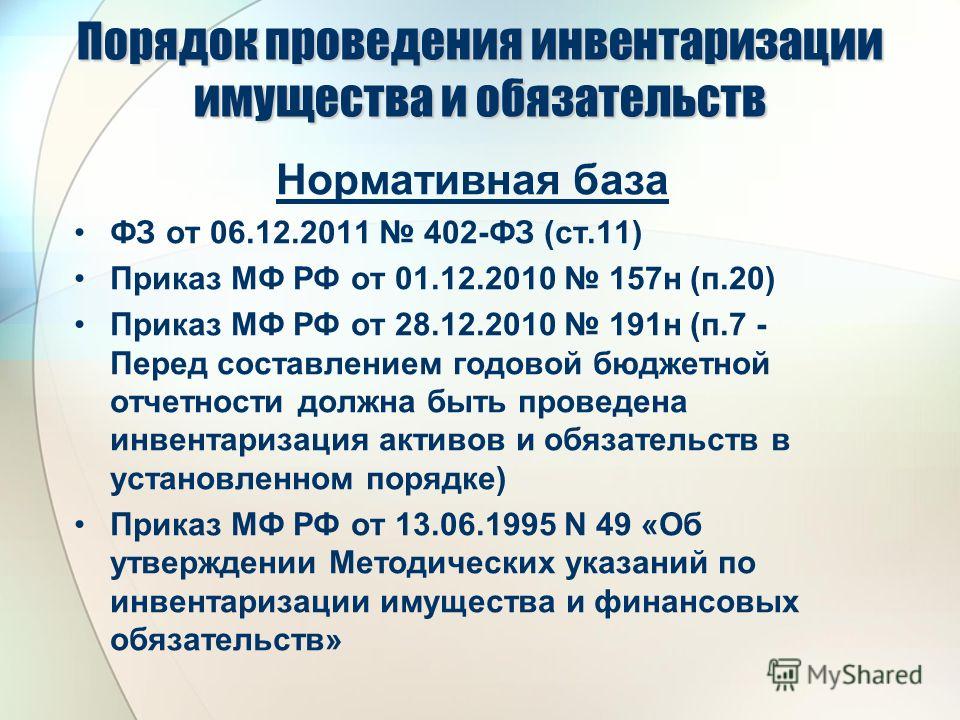

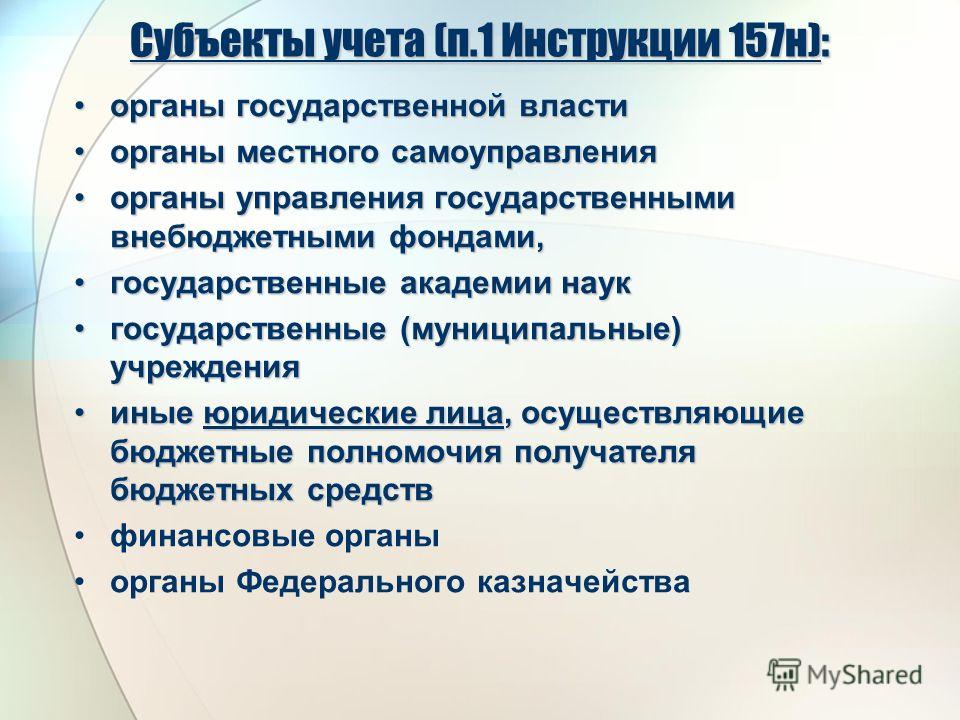

На основании Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов и Постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; 2008, N 5, ст. 411) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями приказываю:

Система бухгалтерского учета государственных (муниципальных) учреждений призвана отражать фактическое состояние и изменения их финансово-хозяйственной деятельности и по этой причине не может быть раз и навсегда сформированной. Учитывая это, данная система постоянно совершенствуется с целью более полного приведения положения регламентирующих ее нормативных документов в соответствие с фактическим содержанием отражаемых в учете финансово-хозяйственных операций, а также с требованиями действующего законодательства в области бухгалтерского учета в стране и мире.

Очередные изменения и дополнения системы бухгалтерского учета государственных (муниципальных) учреждений были инициированы приказом Минфина РФ от 29.08.2014 № 89н (далее – Приказ № 89н), которым внесен целый ряд изменений и уточнений в отдельные положения Инструкции по применению Единого плана счетов бухгалтерского учета для государственных (муниципальных) учреждений, утвержденной приказом Минфина РФ от 01.12.2010 № 157н (далее – Инструкция № 157н)..Целью изменений, внесенных Приказом № 89н в положения Инструкции № 157н являются:

В соответствии с что п.2 Приказа № 89н «переход на

применение учетной политики с учетом положений настоящего приказа в части

рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений

осуществляется по мере организационно-технической готовности субъектов учета».

Однако, согласно Методическим рекомендациям по переходу на новые положения Инструкции № 157н, доведенным письмом Минфина РФ от 19.12.2014 №

02-07-07/66918, решение о таком переходе руководители государственных

(муниципальных) учреждений должны принять «не позднее 31 декабря 2014 года», внеся при этом соответствующие изменения в

свою учетную политику за 2014 год. Таким образом, несмотря на состояние

технической готовности государственных (муниципальных) учреждений к внедрению

объявленных Приказом № 89н изменений

в Инструкцию № 157н (таких,

например, как отсутствие соответствующих корректировок в конфигурацию применяемых

бухгалтерских программ, отсутствие соответствующих изменений в положения неразрывно

связанных с Инструкцией № 157н приказы Минфина РФ от 06.12.2010 № 162н, от

16.12.2010 № 174н и от 23.12.2010 № 183н, незавершенность на конец 2014

года юридических процедур изменения соответствующих форм бухгалтерской отчетности

государственных (муниципальных) учреждений и т.п.) Минфин РФ требует

сформировать балансовые остатки на 01.01.2015 года уже с учетом изменений,

внесенных Приказом № 89н.

соответствии с п.7 статьи 8

Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

(далее – Федеральный закон № 402-ФЗ)

в целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности

за ряд лет изменение учетной политики производится с начала отчетного года,

если иное не обусловливается причиной такого изменения. Внедрение же в

учетную политику предусмотренных Приказом

№ 89н изменений прямо нарушает этот принцип. Конечно, в своем письме от 19.12.2014 № 02-07-07/66918 Минфин РФ ссылается на требования Федерального закона от 06.12.2011 № 402-ФЗ о досрочном

изменении учетной политики при существенном изменении установленных правил

ведения бухгалтерского учета. Однако, корректировка учетной политики даже

в связи с этим в последний день срока ее действия (с учетом уровня

трудоемкости данных операций (разработка новых положений учетной политики,

корректировка на их основе данных бухгалтерского учета и т.п.) выглядит

как бюрократическое пренебрежение

чиновников Минфина РФ реальностями фактической организации и ведения

бухгалтерского учета государственными (муниципальными) учреждениями всей

страны в угоду сомнительной возможности доложить о своевременном выполнении

запланированных сроков очередной реорганизации системы бухгалтерского

учета в государственном секторе. Кроме того, данные

бухгалтерского учета являются источником формирования показателей

бухгалтерской отчетности. Учитывая же сквозной характер системы

бухгалтерской отчетности соответствующих государственных (муниципальных)

учреждений, следует ожидать внесения соответствующих изменений и в

утвержденные формы их бухгалтерской отчетности. По состоянию же на конец

2014 года соответствующие изменения в Инструкцию о порядке

составления, представления годовой, квартальной бухгалтерской отчетности

государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина РФ от 25.03.2011 № 33н (далее – Инструкция № 33н) еще не прошли

процедуру юридической экспертизы. В результате, в случае, если в

результате согласования изменений в Инструкцию

№ 33н в Минюсте РФ какие-либо предлагаемые Минфином РФ проекты

положений не будут приняты, то чтобы удовлетворить требования письма Минфина РФ от 19.12.2014 №

(муниципальным) учреждениям придется (теперь уже задним числом) еще раз

пересматривать свою учетную политику на 2014 год. Предлагаемый же Минфином

РФ перенос же остатков по измененным счетам бухгалтерского учета без

переноса оборотов по этим счетам (даже с учетом разрешения не

переоформлять первичные учетные документы и регистры бухгалтерского учета)

еще более затрудняет процесс формирования бухгалтерской (финансовой)

отчетности государственных (муниципальных) учреждений за 2014 год.

несмотря на то, что внедрение изменений в Инструкцию

№ 157н с 01.01.2015 представляется более логичным и правильным,

государственные (муниципальные) учреждения под давлением Минфина РФ вынуждены в

период формирования годовой отчетности за 2014 год напрягать все свои силы на формирование

изменений в свою учетную политику, корректировку в связи с этим данных своего

бухгалтерского учета и только потом формировать свою бухгалтерскую отчетность по новым правилам (с

учетом того, что процедуры изменения этих правил еще не завершены). Все это

объективно может привести к срыву сроков представления государственными

(муниципальными) учреждениями своей бухгалтерской (финансовой) отчетности за

2014 год, что несомненно будет поставлено в вину именно им, а не чиновникам

Минфина РФ несвоевременно разработавших изменения в Инструкции № 157н и № 33н.

1. В соответствии с изменениями внесенными Федеральным законом от 02.07.2013 № 188-ФЗ в п.6 статьи 6 Федерального закона от 01.12.2007 № 317-ФЗ «О государственной корпорации по атомной энергии «Росатом» за указанной Корпорацией окончательно (анне на переходный период, как было ранее) закреплен статус главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета, администратора доходов бюджета. В результате, система бухгалтерского учета ГК «Росатом» приведена в соответствие с требованиями Инструкции № 157н, что закреплено включением в нее Приказом № 89н дополнительного п.3.1. соответствующего содержания.

Остальные изменения названий счетов бухгалтерского учета, применяемых государственными (муниципальными) учреждениями, связаны с приведением положений Инструкции № 157н в соответствие с требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и Международных стандартов финансовой отчетности (МСФО), исправлением ранее допущенных при формировании положений Инструкции № 157н ошибок, а также в связи с уточнением отдельных терминов и фактического содержания отражаемых в учете соответствующих финансово-хозяйственных операций, в частности: