Рейтинг: 5.0/5.0 (1899 проголосовавших)

Рейтинг: 5.0/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

Декларация по форме 3-НДФЛ Писать какое-то специальное заявление на имущественный вычет не нужно.То есть не важно, сколько времени прошло, допустим, с момента покупки квартиры – 2, 4 года или 10 лет.При этом не важно, когда человек купил жилье до выхода на пенсию или после, до 2014 года или позднее. Первое условие. Второе условие. Ситуация как заполнить декларацию по форме 3-НДФЛ при переносе остатков имущественных вычетов пенсионером на прошлые годы?

Есть еще отдельные сроки для иностранцев, которые покидают Россию, и для предпринимателей, прекративших заниматься бизнесом. № 03-04-05/7-1340 и ФНС России от 23 июня 2010 г. Например, при покупке жилого дома, еще не оконченного строительством?

Готовый пакет документов для имущественного вычета представьте в налоговую инспекцию по месту своего жительства.Причем с начала каждого года можно выбрать, у кого хотите получить вычет в налоговой инспекции или у работодателя. № БС-3-11/2994. № ЕД-3-3/1566. – 200 000 руб. – 210 000 руб. № ЕД-4-3/16501. № ММВ-7-3/654.

В этом случае и декларацию, и другие документы можно подать в любой момент по окончании года, за который заявляете вычет. Внимание рекомендация составлена об имущественных вычетах в отношении объектов, права на которые возникли начиная с 1 января 2014 года. По общему правилу за переносом вычета можно обратиться в налоговую инспекцию по истечении года, в котором образовался неиспользованный остаток вычета.

Это следует из подпунктов 6, 7 пункта 3 и пункта 4 статьи 220 Налогового кодекса. Какими документами подтвердить расходы Расходы на приобретение жилья и земельных участков можно подтвердить следующими платежными документами распиской продавца о том, что деньги он получил.Получить вычет можно двумя способами – у работодателя или в налоговой инспекции.

До выхода на пенсию человек один год получал вычет в налоговой инспекции, второй год – у работодателя. В декларации заявляете не только вычеты, но и доходы, например от продажи квартиры.И представил три декларации по форме 3-НДФЛ за 2012, 2012, 2014 годы в налоговую инспекцию.Перенести вычет можно максимум на три года до возникновения переносимого остатка. Отметим, если пенсионер воспользовался переносом остатка вычета на прошлые годы, это не лишает его права перенести остаток и на будущие периоды письмо Минфина России от 28 августа 2014 г.

Образец заполнения ндфл 3 имущественный вычет

То есть документы, подтверждающие право собственности, либо акт на передачу объекта по договору участия в долевом строительстве оформлены начиная с этой даты. Закон разрешает оформлять право собственности на недостроенный дом.На это, в частности, указано и в письме Минфина России от 5 апреля 2011 г. Для этого оформляют свидетельство о регистрации прав на не завершенный строительством объект.

№ 03-04-05/28341, от 6 июля 2011 г. № 03-04-05/28341 и УФНС России по г.Оба условия нужно соблюдать. А.

Такой порядок следует из положений абзаца 3 пункта 3 статьи 210, пункта 10 статьи 220 Налогового кодекса РФ, писем Минфина России от 28 августа 2014 г.Поэтому, заполняя декларации, можно использовать строки, предназначенные для показателей, связанных с переносом вычета на последующие годы. Этот документ также может свидетельствовать о правах на недостроенные жилые дома или отдельные квартиры в домах незавершенных строительством. Вычесть из доходов можно будет и проценты по ипотечным кредитам, займам или рассрочке.

Получить их можно у работодателей – налоговых агентов.Иначе их не примут и по части расходов откажут в вычете.Это следует из пункта 10 статьи 220 Налогового кодекса РФ. Такого требования нет ни в налоговом, ни в гражданском кодексе. Если же квартира приобретена по договору участия в долевом строительстве, права по которому получены по договору уступки прав требования, то право собственности подтвердят – договор о долевом строительстве ; – договор уступки прав требования на квартиру в строящемся доме ; – акт о передаче квартиры.

При этом неважно, достроен он или еще нет.

Образец заполнения ндфл 3 имущественный вычет. Оценка: 73 / 100 Всего: 399 оценок.

Другие новости по теме:- Приложение копии возражений на апелляционную жалобы, ". ".

- Преподаватели и мастера производственного обучения для реализации профессиональных образовательных программ в электроустановках напряжением до 1000 В должны иметь квалификационную группу по электробезопасности не ниже III, для реализации образовательных программ в электроустановках с напряжением выше 1000 В - не ниже IV.

да, пенсионер может подать декларацию, но только в 2015 году.

Срок сдачи документов для получения вычета определяется сроком подачи декларации по форме 3-НДФЛ. Если в декларации по форме 3-НДФЛ будут заявлены только налоговые вычеты (стандартные, социальные, имущественные), то ее вместе с другими документами можно подать в любой момент по окончании года (п. 7 ст. 220 НК РФ ).

Поэтому, если покупка квартиры произошла в 2014 году, декларацию можно представить по окончании этого года, т.е. в 2015г.

Трехлетний срок для возврата налога пенсионеру отсчитывается с года, предшествующего году образования остатка вычета (ФНС России от 2 октября 2012 г. № ЕД-4-3/16501 ).

Так, представив декларацию в 2015 году, вычет можно перенести на 2014,2013,2012 год. Если в 2014 году у пенсионера не было доходов, вычет можно перенести на период, когда у пенсионера возникнет доход, облагаемый по ставке 13 процентов. Такие выводы следуют из письма Минфина России от 5 июня 2013 г. № 03-04-07/20735 (доведено до сведения налоговых инспекций письмом ФНС России от 19 июня 2013 г. № ЕД-4-3/11041 ).

В порядках заполнения деклараций по форме 3-НДФЛ нет прямого указания по поводу того, как отражать перенос налоговых вычетов на предшествующие налоговые периоды. Поэтому при заполнении деклараций можно использовать строки, предназначенные для отражения показателей, связанных с переносом вычета на последующие годы.

Декларации заполняйте по формам, действующим в соответствующем налоговом периоде. При этом используйте те же листы декларации, которые бы заполнялись в случае переноса вычета на последующие налоговые периоды, включая лист, предназначенный для расчета суммы имущественного налогового вычета по расходам на приобретение жилья.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как при покупке (строительстве) жилья, земельного участка получить имущественные налоговые вычеты в налоговой инспекции

Срок сдачи документов для получения вычета определяется сроком подачи декларации по форме 3-НДФЛ .

Если в декларации по форме 3-НДФЛ будут заявлены только налоговые вычеты (стандартные, социальные, имущественные), то ее вместе с другими документами можно подать в любой момент по окончании года (п. 7 ст. 220 НК РФ ). Срок для ее сдачи в такой ситуации Налоговым кодексом не установлен (п. 2 ст. 229 НК РФ ).

Другой порядок установлен для случаев, когда в декларации будут заявлены не только вычеты, но и доходы, которые человек должен задекларировать сам (например, от продажи личного имущества). Тогда весь пакет документов нужно подать в срок, установленный для сдачи декларации по полученным доходам. То есть, как правило, не позднее 30 апреля следующего года (п. 1 ст. 228 и п. 1 ст. 229 НК РФ).

Декларацию по форме 3-НДФЛ и все остальные документы на получение имущественного вычета можно представить в налоговую инспекцию лично (через представителя), выслать почтовым отправлением с описью вложений или передать в электронном виде по телекоммуникационным каналам связи (п. 4 ст. 80 НК РФ ).

Ситуация: в течение какого времени можно обратиться за получением имущественного налогового вычета

Через любой промежуток времени после покупки (оформления права собственности или акта о передаче квартиры).

Однако возвратить НДФЛ можно только за три года, предшествовавших подаче декларации (п. 7 ст. 78 НК РФ ). Например, в 2013 году человек вправе обратиться за получением имущественного налогового вычета за 2010 год и последующие периоды, а в 2014 году – за 2011 год и последующие периоды.* При этом вернуть налог, уплаченный за годы до покупки квартиры, нельзя. То есть вычет можно получить только по доходам, полученным в год покупки жилья и позже. При условии, что они облагаются по ставке НДФЛ 13 процентов (п. 3–4 ст. 210 НК РФ ).

Перенос вычета пенсионером

Пенсионеры (как работающие, так и неработающие) наряду с общим могут воспользоваться и другим (специальным) правилом переноса остатков имущественных налоговых вычетов при покупке (строительстве) жилья, земельного участка. При этом Налоговый кодекс РФ не разграничивает пенсионеров по категориям (по возрасту, инвалидности и т. д.). Например, переносом вычета может воспользоваться женщина-инвалид, которая находится в отпуске по уходу за ребенком (абз. 3 п. 3 ст. 210. п. 10 ст. 220 НК РФ).

Специальные правила заключаются в следующем. С 1 января 2014 года любой пенсионер независимо от наличия у него доходов может перенести остаток вычета на предшествующие годы, но не более трех лет (абз. 3 п. 3 ст. 210. п. 10 ст. 220 НК РФ). При этом не важно, когда человек купил жилье: до выхода на пенсию или после, до 2014 года или позднее. Об этом сказано в письме Минфина России от 17 апреля 2014 г. № 03-04-07/17776 (доведено до сведения нижестоящих налоговых инспекций письмом ФНС России от 28 апреля 2014 г. № БС-4-11/8296 ).

Трехлетний срок для возврата налога пенсионеру отсчитывается с года, предшествующего году образования остатка вычета (ФНС России от 2 октября 2012 г. № ЕД-4-3/16501 ). Так, например, если человек получил вычет за 2014 год, в котором он вышел на пенсию, то перенести остаток вычета можно на 2013, 2012 и 2011 годы.*

Если перенесенный на прошлые годы вычет будет использован не полностью, его остаток можно перенести на последующие годы. Сделать это можно, когда у пенсионера возникнет доход, облагаемый по ставке 13 процентов. Такие выводы следуют из письма Минфина России от 5 июня 2013 г. № 03-04-07/20735 (доведено до сведения налоговых инспекций письмом ФНС России от 19 июня 2013 г. № ЕД-4-3/11041 ).*

По общему правилу за переносом вычета можно обратиться в налоговую инспекцию по истечении года, в котором образовался неиспользованный остаток вычета (абз. 3 п. 3 ст. 210 НК РФ ). Если пенсионер заявит о переносе вычета в более поздние годы (но не более трех лет), то количество лет, на которые может быть перенесен такой остаток, будет уменьшено (п. 7 ст. 78 НК РФ ). Об этом сказано в письмах Минфина России от 3 июля 2012 г. № 03-04-05/7-830 и ФНС России от 2 октября 2012 г. № ЕД-4-3/16501. Например, квартира куплена в 2014 году. В 2015 году пенсионер подал декларацию и получил вычет, от которого образовался остаток. Если за переносом остатка человек обратится в 2015 году, то его можно перенести на 2013, 2012 и 2011 годы. А если это сделать позже, в 2016 году, то перенести остаток можно только на 2013 и 2012 годы.*

Ситуация: как заполнить декларацию по форме 3-НДФЛ при переносе остатков имущественных вычетов пенсионером на прошлые годы. До выхода на пенсию человек один год получал вычет в налоговой инспекции, второй год – у работодателя

В порядках заполнения деклараций по форме 3-НДФЛ нет прямого указания по поводу того, как отражать перенос налоговых вычетов на предшествующие налоговые периоды. Поэтому при заполнении деклараций можно использовать строки, предназначенные для отражения показателей, связанных с переносом вычета на последующие годы.

Декларации заполняйте по формам, действующим в соответствующем налоговом периоде. При этом используйте те же листы декларации, которые бы заполнялись в случае переноса вычета на последующие налоговые периоды, включая лист, предназначенный для расчета суммы имущественного налогового вычета по расходам на приобретение жилья.

Такой вывод следует из раздела XXII Порядка, утвержденного приказом ФНС России от 25 ноября 2010 г. № ММВ-7-3/654. Данный порядок предусматривает правила заполнения налоговой декларации за 2012 год. Несмотря на это аналогичным образом можно поступить при заполнении деклараций по форме 3-НДФЛ и за другие годы.*

директор БСС «Система Главбух»

государственный советник налоговой службы РФ III ранга

Людмила Носова, эксперт БСС «Система Главбух».

Ответ утвержден Варварой Абрамовой,

ведущим экспертом БСС «Система Главбух».

Повторное предоставление налогоплательщику имущественного налогового вычета не допускается

В адрес Российского налогового портала часто поступают вопросы относительно порядка заполнения 3-НДФЛ, в частности листа «И». Налогоплательщиков волнует вопрос, а как правильно отражать в данном листе сумму переходящего остатка неиспользованного имущественного вычета с прошлых налоговых периодов? Российский налоговый портал обратился за разъяснениями к экспертам.

Автор: Байрта Санжиева,старший консультант по бухгалтерскому учету и налогообложению ГК CONTRUST

Лист «И» формы декларации 3-НДФЛ заполняется физическими лицами – налоговыми резидентами РФ. Согласно ст. 220 НК РФ налогоплательщик имеет право при определении налоговой базы, подлежащей налогообложению по ставке 13%, получение имущественных налоговых вычетов. При получении доходов в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, имущественный вычет не может превышать в целом 1 000 000 рублей. При получении доходов в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, имущественный вычет не может превышать в целом 250 000 рублей.

Вместо использования права на получение имущественного налогового вычета, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов, но не превышающих 2 000 000 рублей без учета сумм, направленных на погашение процентов по целевым займам и кредитам.

Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

В подпункте 1.10 декларации указывается год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база. В следующем подпункте 1.11 декларации – сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, которое составляет 2 000 000 руб.

В случае если в налоговом периоде, в котором налогоплательщик приобрел недвижимость, у него отсутствовали доходы, облагаемые по ставке 13%, то он сможет заявить вычет только с того момента, когда у него появятся такие доходы (письмо Минфина России от 14.12.2010 г. № 03-04-05/7-726).

Также если налогоплательщик по каким-то причинам не хочет использовать в каком-либо периоде вычет (или его остаток), то он вправе приостановить его использование (п. 2 ст. 56 НК РФ). Для этого ему необходимо подать в налоговую инспекцию соответствующее заявление.

При этом следует иметь в виду, что приостановить использование вычета можно только в отношении текущего или последующих налоговых периодов.

Расчет имущественного налогового вычета производится в пункте 2 Листа «И» декларации.

В подпункте 2.1 – указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговым агентом (работодателем) на основании уведомлений налогового органа.

Допустим, налогоплательщик получил в предшествующем отчетном периоде доходы в сумме 300 000 руб. а имущественный вычет составляет 2 000 000 руб. при этом налогооблагаемая база будет равна 0. Соответственно вычет произведен в сумме 300 000 руб. остаток в сумме 1 700 000 руб. будет перенесен на следующий налоговый период. Следовательно, в этом подпункте 2.1 указывается сумма 300 000 руб.

Размер налоговой базы, облагаемой по ставке 13%, определяется в подпункте 2.7 в соответствии с п. 1 ст. 224 НК РФ. Из общей суммы дохода следует вычесть суммы всех предоставленных налоговых вычетов.

В подпункте 2.10 декларации указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период. Остаток определяется в виде разности между значениями подпункта 1.11 и подпунктом 2.1, 2.5, 2.8.

Сумма налоговых вычетов за отчетный период не должна превышать сумму доходов, облагаемых по ставке 13%, а сумма имущественных налоговых вычетов не должна превышать предельного размера, на который налогоплательщик имеет право.

Повторное предоставление налогоплательщику имущественного налогового вычета не допускается.

Автор: Бижанов Махач, управляющий партнер юридической фирмы Legal Consulting Group

В соответствии с Налоговым Кодексом РФ любые граждане РФ (физические лица), осуществившие в отчетном периоде расходы на строительство или приобретение жилья, лечение или обучение, имеют право на получение имущественных и социальных вычетов. Право на социальные вычеты предусмотрены ст. 219НК РФ. К ним относятся:

25% от суммы дохода – при перечислении на благотворительные цели в виде денежной помощи (образованию, науке, здравоохранению и т.д.);

120 000 руб. – при оплате вашего обучения и лечения, а так же приобретения медикаментов и добровольных взносах в ПФ;

50 000 руб. – при оплате очного обучения ваших детей;

Социальные вычеты предоставляются при наличии документов, подтверждающих произведенные расходы:

соглашение об оказании благотворительной помощи; платежные документы; договора об обучении, об оказании медицинских услуг; счета на оплату медицинских услуг; договор на негосударственное пенсионное обеспечение.

Право на имущественный налоговый вычет предоставлено гражданам в связи с продажей или приобретением жилой недвижимости (ст. 220 НК РФ).

С 1 января 2010 года налоговый вычет можно получить также при покупке земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома. Какие условия необходимо соблюдать, чтобы воспользоваться предоставленными правами? Вы работаете официально, получаете доход, облагаемый подоходным налогом по ставке 13% (пункт 3 ст. 210 Налогового Кодекса РФ), т.е. являетесь законным налогоплательщиком. Поэтому необходимое условие для возврата налога – официальное место работы и зарплата, с которой отчисляются налоги в бюджет. В этом случае вам, если вы потратили собственные деньги на образование или лечение себя, своих детей (подопечных), братьев и сестер по очной форме обучения до 24 лет, а также добровольное страхование и негосударственное пенсионное обеспечение, вам предоставляются социальные вычет. При продаже квартиры можно уменьшить сумму ранее уплаченного налога на сумму вычета из дохода от продажи, которая составляет 1 млн. рублей. При этом, право на получение налогового вычета налогоплательщик имеет при продаже имущества, находящегося в собственности налогоплательщика менее 3-х лет.

При покупке недвижимости можно вернуть 13% от суммы средств, потраченных на приобретение квартиры (дома, комнаты и т.д.). Максимально возможная сумма возврата налога по этому виду сделки – 13% от 2 млн руб. (т.е. 260 тыс. руб.), причем, воспользоваться правом на такой имущественный налоговый вычет можно только один раз в жизни.

Для тех, кто покупает квартиру по ипотеке, то с суммы, направленной на погашение процентов по кредитам, израсходованным на приобретение жилого дома, квартиры предоставляется аналогичная льгота, причем без ограничения по сумме налогового вычета. Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования. При этом Налоговый кодекс РФ позволяет вернуть только те налоги, которые были уплачены с вашего дохода за последние три года. Это следует из п. 7 ст. 78 НК РФ.

Действующее законодательство ограничивает применение вычетов:

– если оплата жилья произведена за счет средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счет выплат, предоставленных из средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов;

– если квартира куплена у близкого родственника или лица, являющимся по отношению к налогоплательщику взаимозависимым (ст. 20 НК РФ). Чтобы получить налоговое послабление, необходимо заполнить налоговую декларацию по форме 3-НДФЛ, и предоставить соответствующие документы, подтверждающие ваше право на социальные или имущественные выплаты.

Так, для получения имущественного вычета надо представить:

– справку о доходах с места работы по форме 2-НДФЛ;

– документ, подтверждающий право собственности; договор купли-продажи;

– договор предоставления ипотечного кредита (или иного кредита);

– справка-расчет банка об уплаченных процентах по кредиту.

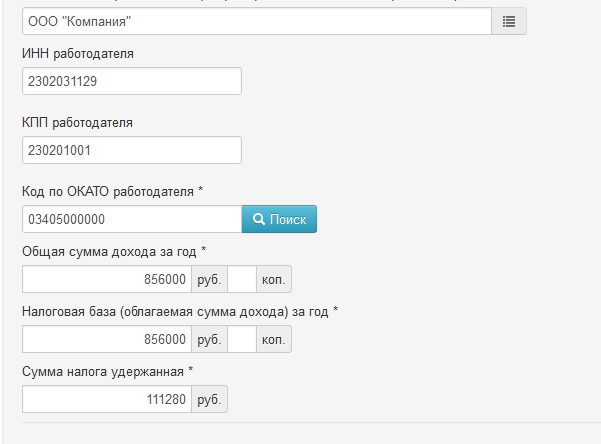

В случае продажи или покупки недвижимости надо заполнить следующие разделы налоговой декларации: титульный лист, раздел 1, раздел 6, лист А лист Е (продажа), лист И (покупка). В листе А указывается расчет общей и облагаемой суммы дохода, полученной налогоплательщиком от источников в Российской Федерации, и соответствующих начисленных и удержанных сумм налога (13%) за налоговый период.

В листе Е отражается сумма дохода от продажи имущества или его доли и сумма максимального налогового вычета не более 1000000 рублей, продажи иного имущества с суммой максимального вычета не более 250000 рублей и суммы, полученные от изъятия имущества для государственных или муниципальных нужд. Общая сумма налоговых вычетов по Листу Е учитывается при определении общей суммы расходов и налоговых вычетов по строке 040 Раздела 1 формы Декларации.

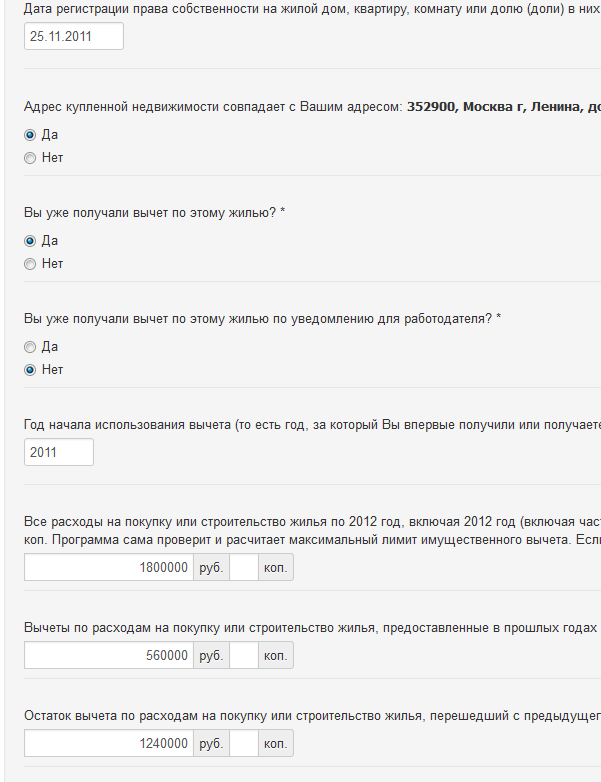

В листе И отражается все сведения и расходы о приобретенной жилой недвижимости: наименование и адрес объекта, вид собственности, дата регистрации, собственности, дата заявления на предоставление вычета, год начала использования имущественного вычета. Лист И выделяет сумму фактических расходов на приобретенное жилье, но не более предельного размера имущественного налогового вычета в п. 1.11 и отдельно сумму фактически уплаченных процентов по кредиту, израсходованным на приобретение объекта.

Если вы впервые заполняете лист, то пункты 2.1 и 2.2 заполнять не надо. Если же вы пользовались имущественным вычетом в предыдущие годы, то необходимо в п.2.1 указать сумму имущественного налогового вычета, а в п. 2.2 сумму имущественного вычета по уплаченным в банк процентам. Эти суммы нужно выбрать из деклараций за те предыдущие периоды, когда они были предоставлены налоговым агентом. В подп.2.3 и 2.4 листа указывается остаток сумм имущественного вычета, как по предельному размеру вычета, так и по процентам на кредит. При определении налогооблагаемой базы (п. 2.7) по ставке 13% необходимо из общей суммы доходов (сумма значений п. 2.1 листа А, п. 2.1 листа Б и п. 3.1 листа В) исключить суммы стандартных, социальных, профессиональных вычетов, суммы дохода не облагаемых налогами, суммы расходов по операциям с ценными бумагами и финансовыми инструментами, рассчитанных по соответствующим листам, а также исключить суммы начисленного имущественного вычета в отчетном году (п. 2.5 и 2.6. листа И).

Сумма начисленного имущественного вычета за предыдущий, и отчетный период, а также сумма остатка имущественного вычета не должна превышать не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право. Оформив, при необходимости, все листы А-И налоговой декларации необходимо заполнить разделы 1-5 декларации, которые служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате в бюджет или возврату из бюджета. Так 1 раздел учитывает суммы доходов налогоплательщиков, облагаемых ставкой 13%. Налоговые резиденты РФ заполняют разделы 3 и 4, исходя из ставки к сумме доходов в 35% в разделе 3 и 9% в разделе 4. Налогоплательщики, не являющиеся налоговыми резидентами РФ, заполняют разделы 2 и 5, исходя из ставки к сумме доходов 30% и 15% соответственно.

Завершается оформление налоговой декларации заполнением раздела 6 «Суммы налога, подлежащие уплате (доплате) в бюджет/возврату из бюджета» по коду бюджетной классификации и коду по ОКАТО.

Описание: Примеры заполнения налоговой декларации 3-НДФЛ при покупке квартирыСпециально для нашего сайта были подготовлены примеры и образец заполнения декларации 3-НДФЛ 2013, декларации. вместо Листа В заполняются Листы А и Е.Лист д1 декларации 3 ндфл образец заполнения - ЗаполнениеОбразец заполнения Листа И Декларации 3-НДФЛ: Расчет имущественного налогового вычета по суммам, которые израсходованы на новое строительство илиЗаполнение декларации 3-НДФЛ при покупке квартиры | Блог - НалогПеренос остатка имущественного вычета: образец заполнения листа «И» декларации 3-НДФЛ. Перенос остатка имущественного вычета: образец заполнения листа «

Образцы заполнения декларации 3-НДФЛОбразцы (примеры) заполнения 3-НДФЛ. в примере, Вам, возможно, нужно будет заполнять декларацию по-другому, и даже, возможно, используя другие листы.Образец 3-НДФЛ(13%) при имущественном налоговом вычете наОбразец заполнения листа И налоговой декларации 3-НДФЛ. Общие требования к заполнению налоговой декларации

Последние комментарии:

449 новых комментариев

Отличный сайт, где можно скачать бесплатно платежка 2014 образец.

Заполнение декларации 3-НДФЛ при покупке квартиры | Блог - Налог

Образец заполнения Листа И Декларации 3-НДФЛ: Расчет имущественного налогового вычета по суммам, которые израсходованы на новое строительство или

Образец заполнения листа Д1 И налоговой декларации 3-НДФЛ за 2014

Образец заполнения листа И налоговой декларации 3-НДФЛ. Исходные данные: Иванов И.И. в 2014 году купил 1/2 доли квартиры, право на которую

3-НДФЛ - Пример и образец заполнения декларации 3-НДФЛ 2013

Пример заполнения налоговой декларации 3-НДФЛ за 2011 год при покупке квартиры в ипотеку Лист 1

Образцы (примеры) заполнения налоговой декларации 3-НДФЛ за 2015 и

НДФЛ / Образцы заполнения декларации 3-НДФЛ. Образец заявления на возврат налога (НДФЛ). НДФЛ (Налог на доходы физических лиц, подоходный налог)

Перенос остатка имущественного вычета: образец заполнения листа «И»

Образец заполнения декларации 3-НДФЛ Лист Д1. Показать/скрыть: Код наименования объекта (010) 2015 год.

Вы так же можете воспользоваться нашим при расчете налога. Статус налогоплательщика « 1», если Вы являетесь налоговым резидентом России то есть постоянно проживаете и работаете на территории РФ. Итак, самое главное — чтобы правильно перенести данные с прошлой декларации, без ошибок учесть остаток имущественного вычета, надо хранить декларацию 3-НДФЛ за прошлый год, чтобы потом перенести данные в текущую декларацию. Если есть образец заполнения 3-НДФЛ, оформить ее совсем несложно. Чтобы вернуть налог, нужно подготовить налоговую декларацию 3-НДФЛ на нашем сайте. Добрый день, Владимир, КПП присутствует только у организации, у предпринимателя его нет. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган одну Справку. О том, где скачать бланк декларации за 2012—2014 годы, читайте в статье Как правильно заполнить 3-НДФЛ: форма декларации, пример заполнения Как заполнить декларацию 3-НДФЛ правильно: Найти форму декларации за соответствующий год. В каком виде можно сдать справку 2-НДФЛ Справку можно представлять и на бумаге, и в электронном виде. Форма декларации 3-НДФЛ за 2014 год содержит 19 листов, для заявления имущественного вычета в простейшем случае потребуется заполнить только 5 из них: титульный лист, раздел 1, раздел 2, лист А, раздел Д1. Декларация по УСН может быть представлена в электронном виде. Выбрать из декларации листы, которые необходимо заполнить. Напоминание о важных сроках Вы не пропустите сроки сдачи декларации и уплаты налогов благодаря напоминаниям Налогового календаря. Для того, чтобы заполнить эти данные Вам нужно иметь перед собой справку о доходах 2-НДФЛ от работодателя. Но сделать это можно уже начиная с марта, поскольку многие налоговые инспекции открывают декларационную кампанию заранее.

Как правильно заполнить лист «И» налоговой декларации? Декларацию можно заполнять черными или синими чернилами, прописными заглавными буквами.

Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие им листы. Тем не менее, судя по вопросам, многие пытаются заполнить декларацию на бланках от руки. Это заявление Вам нужно приложить к Вашей декларации 3-НДФЛ. В остальном декларация не изменилась. В нем нужно отразить Ваши доходы за 2014 год. Рассылка Новости сайта Специальные предложения Новости мероприятий Продукты и услуги партнеров Новости проектов Популярные статьи по адресу эл.

Образец заполнения 3-НДФЛ при переносе остатка вычетаЕсли гражданин уже не в первый раз подает налоговую декларацию, то ему необходимо указать остаток неиспользованного имущественного вычета с прошлого года и сумму предоставленного налогового вычета за прошлый налоговый период. Образец заполнения 3-НДФЛ может понадобиться, если нужно уплатить налог с доходов за прошедший год либо вернуть НДФЛ. Корректирующий коэффициент К 1 устанавливается на каждый год в конце предыдущего года, на 2015 год он равен 1,798, коэффициент К2 — это местный показатель, необходимо смотреть у вас в регионе. В строке 020 записываем сумму налога к уплате, она равняется итоговым значениям раздела 3, срока 110. Затем заполняете Ваши паспортные данные, указав код вида документа « 21» для паспорта РФ.

«Адрес места жительства за пределами РФ» заполнять не нужно. Строка 020 заполняется в том случае, если в строке 005 вы проставили «1», для этого заполняете сумму уплаченных платежей в пенсионный, больничные и другие платежи за отчетный период, предусмотренных п. Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на сайте ИФНС. По возникшим вопросам пишите на. Сроки сдачи декларации по УСН ИП - не позднее 30 апреля года, следующего за истекшим календарным годом; ООО - не позднее 31 марта года, следующего за истекшим календарным годом. Поле «в ИФНС» — ставится четырехзначный код налоговой инспекции, где стоит на учете налоговый агент. Добрый день, Владимир, КПП присутствует только у организации, у предпринимателя его нет. В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога. Вероятно интересует вопрос открытия обособленного подразделения к примеру новой торговой точки. такое действие необходимо совершить в течение месяца после его создания, если были изменения, то осведомить ИФНС об этом в течение 3-х месяцев НК РФ ст. Вписываем код. ставьте, тот на основании которого вы работает по ЕНВД — состоит из 4-х цифр.

СТОЛ ЗАКАЗОВ:![]()

В адрес Российского налогового портала часто поступают вопросы относительно порядка заполнения 3-НДФЛ, в частности листа "И". Налогоплательщиков волнует вопрос, а как правильно отражать в данном листе сумму переходящего остатка неиспользованного имущественного вычета с прошлых налоговых периодов? Российский налоговый портал обратился за разъяснениями к экспертам.

Лист "И" формы декларации 3-НДФЛ заполняется физическими лицами - налоговыми резидентами РФ. Согласно ст. 220 НК РФ налогоплательщик имеет право при определении налоговой базы, подлежащей налогообложению по ставке 13%, получение имущественных налоговых вычетов. При получении доходов в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, имущественный вычет не может превышать в целом 1 000 000 рублей. При получении доходов в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, имущественный вычет не может превышать в целом 250 000 рублей.

Вместо использования права на получение имущественного налогового вычета, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов, но не превышающих 2 000 000 рублей без учета сумм, направленных на погашение процентов по целевым займам и кредитам.

Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.В подпункте 1.10 декларации указывается год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база. В следующем подпункте 1.11 декларации - сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, которое составляет 2 000 000 руб.

В случае если в налоговом периоде, в котором налогоплательщик приобрел недвижимость, у него отсутствовали доходы, облагаемые по ставке 13%, то он сможет заявить вычет только с того момента, когда у него появятся такие доходы (письмо Минфина России от 14.12.2010 г. № 03-04-05/7-726).

Также если налогоплательщик по каким-то причинам не хочет использовать в каком-либо периоде вычет (или его остаток), то он вправе приостановить его использование (п. 2 ст. 56 НК РФ). Для этого ему необходимо подать в налоговую инспекцию соответствующее заявление.

При этом следует иметь в виду, что приостановить использование вычета можно только в отношении текущего или последующих налоговых периодов.

Расчет имущественного налогового вычета производится в пункте 2 Листа "И" декларации.В подпункте 2.1 - указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговым агентом (работодателем) на основании уведомлений налогового органа.

Допустим, налогоплательщик получил в предшествующем отчетном периоде доходы в сумме 300 000 руб. а имущественный вычет составляет 2 000 000 руб. при этом налогооблагаемая база будет равна 0. Соответственно вычет произведен в сумме 300 000 руб. остаток в сумме 1 700 000 руб. будет перенесен на следующий налоговый период. Следовательно, в этом подпункте 2.1 указывается сумма 300 000 руб.

Размер налоговой базы, облагаемой по ставке 13%, определяется в подпункте 2.7 в соответствии с п. 1 ст. 224 НК РФ. Из общей суммы дохода следует вычесть суммы всех предоставленных налоговых вычетов.

В подпункте 2.10 декларации указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период. Остаток определяется в виде разности между значениями подпункта 1.11 и подпунктом 2.1, 2.5, 2.8.

Сумма налоговых вычетов за отчетный период не должна превышать сумму доходов, облагаемых по ставке 13%, а сумма имущественных налоговых вычетов не должна превышать предельного размера, на который налогоплательщик имеет право.

Повторное предоставление налогоплательщику имущественного налогового вычета не допускается.Автор: Бижанов Махач, управляющий партнер юридической фирмы Legal Consulting Group

В соответствии с Налоговым Кодексом РФ любые граждане РФ (физические лица), осуществившие в отчетном периоде расходы на строительство или приобретение жилья, лечение или обучение, имеют право на получение имущественных и социальных вычетов. Право на социальные вычеты предусмотрены ст. 219НК РФ. К ним относятся:

25% от суммы дохода - при перечислении на благотворительные цели в виде денежной помощи (образованию, науке, здравоохранению и т.д.);

120 000 руб. - при оплате вашего обучения и лечения, а так же приобретения медикаментов и добровольных взносах в ПФ;

50 000 руб. - при оплате очного обучения ваших детей;

Социальные вычеты предоставляются при наличии документов, подтверждающих произведенные расходы:соглашение об оказании благотворительной помощи; платежные документы; договора об обучении, об оказании медицинских услуг; счета на оплату медицинских услуг; договор на негосударственное пенсионное обеспечение.

Право на имущественный налоговый вычет предоставлено гражданам в связи с продажей или приобретением жилой недвижимости (ст. 220 НК РФ).С 1 января 2010 года налоговый вычет можно получить также при покупке земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома. Какие условия необходимо соблюдать, чтобы воспользоваться предоставленными правами? Вы работаете официально, получаете доход, облагаемый подоходным налогом по ставке 13% (пункт 3 ст. 210 Налогового Кодекса РФ), т.е. являетесь законным налогоплательщиком. Поэтому необходимое условие для возврата налога - официальное место работы и зарплата, с которой отчисляются налоги в бюджет. В этом случае вам, если вы потратили собственные деньги на образование или лечение себя, своих детей (подопечных), братьев и сестер по очной форме обучения до 24 лет, а также добровольное страхование и негосударственное пенсионное обеспечение, вам предоставляются социальные вычет. При продаже квартиры можно уменьшить сумму ранее уплаченного налога на сумму вычета из дохода от продажи, которая составляет 1 млн. рублей. При этом, право на получение налогового вычета налогоплательщик имеет при продаже имущества, находящегося в собственности налогоплательщика менее 3-х лет.

При покупке недвижимости можно вернуть 13% от суммы средств, потраченных на приобретение квартиры (дома, комнаты и т.д.). Максимально возможная сумма возврата налога по этому виду сделки - 13% от 2 млн руб. (т.е. 260 тыс. руб.), причем, воспользоваться правом на такой имущественный налоговый вычет можно только один раз в жизни.

Для тех, кто покупает квартиру по ипотеке, то с суммы, направленной на погашение процентов по кредитам, израсходованным на приобретение жилого дома, квартиры предоставляется аналогичная льгота, причем без ограничения по сумме налогового вычета. Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования. При этом Налоговый кодекс РФ позволяет вернуть только те налоги, которые были уплачены с вашего дохода за последние три года. Это следует из п. 7 ст. 78 НК РФ.

Действующее законодательство ограничивает применение вычетов:- если оплата жилья произведена за счет средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счет выплат, предоставленных из средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов;

- если квартира куплена у близкого родственника или лица, являющимся по отношению к налогоплательщику взаимозависимым (ст. 20 НК РФ). Чтобы получить налоговое послабление, необходимо заполнить налоговую декларацию по форме 3-НДФЛ, и предоставить соответствующие документы, подтверждающие ваше право на социальные или имущественные выплаты.

Так, для получения имущественного вычета надо представить:- справку о доходах с места работы по форме 2-НДФЛ;

- документ, подтверждающий право собственности; договор купли-продажи;

- договор предоставления ипотечного кредита (или иного кредита);

- справка-расчет банка об уплаченных процентах по кредиту.

В случае продажи или покупки недвижимости надо заполнить следующие разделы налоговой декларации: титульный лист, раздел 1, раздел 6, лист А лист Е (продажа), лист И (покупка). В листе А указывается расчет общей и облагаемой суммы дохода, полученной налогоплательщиком от источников в Российской Федерации, и соответствующих начисленных и удержанных сумм налога (13%) за налоговый период.

В листе Е отражается сумма дохода от продажи имущества или его доли и сумма максимального налогового вычета не более 1000000 рублей, продажи иного имущества с суммой максимального вычета не более 250000 рублей и суммы, полученные от изъятия имущества для государственных или муниципальных нужд. Общая сумма налоговых вычетов по Листу Е учитывается при определении общей суммы расходов и налоговых вычетов по строке 040 Раздела 1 формы Декларации.

В листе И отражается все сведения и расходы о приобретенной жилой недвижимости: наименование и адрес объекта, вид собственности, дата регистрации, собственности, дата заявления на предоставление вычета, год начала использования имущественного вычета. Лист И выделяет сумму фактических расходов на приобретенное жилье, но не более предельного размера имущественного налогового вычета в п. 1.11 и отдельно сумму фактически уплаченных процентов по кредиту, израсходованным на приобретение объекта.

Если вы впервые заполняете лист, то пункты 2.1 и 2.2 заполнять не надо. Если же вы пользовались имущественным вычетом в предыдущие годы, то необходимо в п.2.1 указать сумму имущественного налогового вычета, а в п. 2.2 сумму имущественного вычета по уплаченным в банк процентам. Эти суммы нужно выбрать из деклараций за те предыдущие периоды, когда они были предоставлены налоговым агентом. В подп.2.3 и 2.4 листа указывается остаток сумм имущественного вычета, как по предельному размеру вычета, так и по процентам на кредит. При определении налогооблагаемой базы (п. 2.7) по ставке 13% необходимо из общей суммы доходов (сумма значений п. 2.1 листа А, п. 2.1 листа Б и п. 3.1 листа В) исключить суммы стандартных, социальных, профессиональных вычетов, суммы дохода не облагаемых налогами, суммы расходов по операциям с ценными бумагами и финансовыми инструментами, рассчитанных по соответствующим листам, а также исключить суммы начисленного имущественного вычета в отчетном году (п. 2.5 и 2.6. листа И).

Сумма начисленного имущественного вычета за предыдущий, и отчетный период, а также сумма остатка имущественного вычета не должна превышать не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право. Оформив, при необходимости, все листы А-И налоговой декларации необходимо заполнить разделы 1-5 декларации, которые служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате в бюджет или возврату из бюджета. Так 1 раздел учитывает суммы доходов налогоплательщиков, облагаемых ставкой 13%. Налоговые резиденты РФ заполняют разделы 3 и 4, исходя из ставки к сумме доходов в 35% в разделе 3 и 9% в разделе 4. Налогоплательщики, не являющиеся налоговыми резидентами РФ, заполняют разделы 2 и 5, исходя из ставки к сумме доходов 30% и 15% соответственно.

Завершается оформление налоговой декларации заполнением раздела 6 "Суммы налога, подлежащие уплате (доплате) в бюджет/возврату из бюджета" по коду бюджетной классификации и коду по ОКАТО.Поделитесь ссылкой с друзьями