Рейтинг: 4.4/5.0 (1901 проголосовавших)

Рейтинг: 4.4/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

ТИПОВОЙ ПЕРЕЧЕНЬ ДОКУМЕНТОВ ОБРАЗУЮЩИХСЯ В ДЕЯТЕЛЬНОСТИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ С УКАЗАНИЕМ СРОКОВ ХРАНЕНИЯ (2016) Актуально в 2016 году

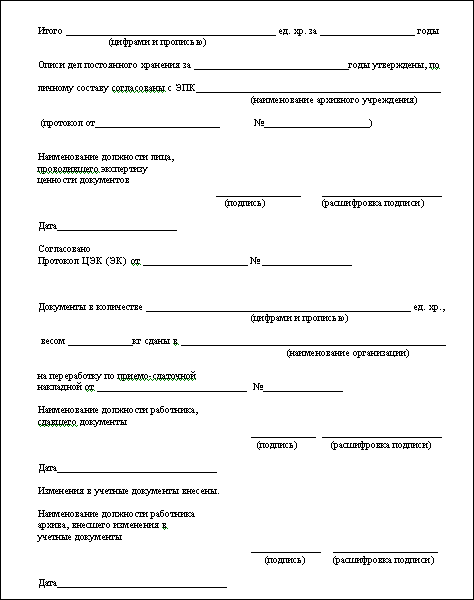

4. Отбор документов на хранение и уничтожение4.1. Для организации и проведения работы по определению сроков хранения и отбору документов на хранение и уничтожение в кредитной организации и учреждениях ее системы создаются постоянно действующие экспертные комиссии ЭК (при наличии в кредитной организации многочисленных подчиненных учреждений может быть создана в центральном аппарате центральная экспертная комиссия - ЦЭК) в составе квалифицированных специалистов основных структурных подразделений под председательством одного из руководителей кредитной организации, подведомственных ей организаций, с обязательным участием в ней начальника службы делопроизводства, заведующего архивом, а также представителя органа или учреждения Росархива (если архив является источником комплектования государственного архива).

4.2. В своей работе экспертные комиссии руководствуются Положением об Архивном фонде Российской Федерации, Основными положениями Государственной системы документационного обеспечения управления, "Основными правилами работы ведомственных архивов" (М. 1986), "Основными правилами работы с научно - технической документацией в организациях и на предприятиях" (1991), инструкциями, указаниями Федеральной архивной службы России, настоящим Перечнем, Перечнем типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения (М. 1989), а также распорядительными документами кредитной организации, положениями об экспертных комиссиях, инструкциями по делопроизводству в кредитных организациях, перечнем документов данной конкретной кредитной организации со сроками хранения, согласованным с ЦЭПК при Росархиве.

4.3. Экспертные комиссии определяют совместно с делопроизводственной службой и архивом порядок отбора документов на хранение и уничтожение, организуют экспертизу ценности документов и осуществляют контроль за ее проведением, уделяя основное внимание документам, подлежащим передаче в государственные архивы.

4.4. Документы подлежат хранению в структурных подразделениях и в архивах кредитной организации. Документы постоянного и временного сроков хранения могут быть переданы по договору в соответствующие государственные архивы.

4.5. В зависимости от сроков хранения проводится полное или частичное оформление дел.

4.6. Полному оформлению подлежат дела постоянного, временного (свыше 10 лет) хранения и по личному составу.

4.7. Полное оформление дела предусматривает: подшивку или переплет дела; нумерацию листов в деле; составление заверительной надписи дела; составление, в необходимых случаях, внутренней описи документов дела; внесение необходимых уточнений в реквизиты обложки дела (уточнение названия учреждения, делопроизводственного индекса, заголовка дела, даты дела и других).

4.8. Дела временного (до 10 лет включительно) хранения подлежат частичному оформлению; дела допускается хранить в скоросшивателях, листы дела не нумеруются, заверительные надписи не составляются.

4.9. Документы постоянного или длительного хранения описываются в соответствии с требованиями "Основных правил работы ведомственных архивов" (М. 1986), "Основных правил работы с научно - технической документацией в организациях и на предприятиях" (М. 1991).

4.10. Описи (годовые разделы описей) на документы постоянного хранения составляются в четырех экземплярах, рассматриваются на заседании экспертной комиссии (центральной экспертной комиссии), направляются на утверждение экспертно - проверочной комиссии архивного учреждения. Три экземпляра описи, утвержденной ЭПК архивного учреждения, возвращаются в учреждение организации, а первый экземпляр остается в государственном архиве в качестве контрольного документа, по которому будет производиться прием документов на государственное хранение. Описи документов по личному составу, длительного срока хранения (свыше 10 лет) согласовываются с ЭПК архивного учреждения.

4.11. После утверждения описей соответствующими государственными архивами организация получает право уничтожать документы с истекшими сроками хранения за период, укладывающийся в хронологические рамки утвержденных описей.

4.12. Уничтожение документов оформляется актами, утвержденными руководителями кредитной организации, учреждений его системы.

Документы с отметкой "до минования надобности" могут быть уничтожены без составления на них акта к уничтожению документов с истекшим сроком хранения.

4.13. Архивные учреждения проверяют правильность отбора документов на постоянное хранение и при необходимости имеют право потребовать включения в опись постоянного хранения документов из дел с грифом "ЭПК".

4.14. Кредитные организации и организации ей подчиненные, от которых документы приему в государственные архивы не подлежат, уничтожают дела (практическая необходимость в которых отпала и сроки хранения которых по Перечню истекли) без согласования с архивными учреждениями.

4.15. Метод уничтожения отобранных к уничтожению и включенных в акты документов (сдача на пункты вторичного сырья, измельчение, сжигание) определяет сама организация. Запрещается использовать эти документы для хозяйственных нужд.

Согласование передачи документов на хранение или выделение на уничтожение производится постоянно действующей комиссий. которую назначает руководитель предприятия.

Хранение и уничтожение документов

Перед передачей дел в архив предприятия на хранение выделяются дела временного хранения — сроком не превышающим 10 лет, дела длительного хранения — более 10 лет и дела, которые хранятся постоянно. Также определяются дела с истекших сроком хранения, которые потеряли свою информационную ценность, подлежащие уничтожению.

Хранение и уничтожение документов проводится на основании составленного акта о выделении дел к утилизации или, оформленной в установленном порядке, описи дел для передачи на хранение в архив предприятия.

Опись дел на хранениеВ описи дел содержится информация о наименовании, номенклатурном номере, количестве и сроках хранения дела. Опись согласовывается с экспертной комиссий и утверждается руководителем организации .

Описи дел, передаваемых на хранение в архив предприятия, подготавливаются секретарем в первом квартале года, идущего за годом, в котором было завершено дело делопроизводством. При незначительном документообороте описи могут создаваться за ряд лет .

Дела подготовленные для передачи на хранение в архив должны быть помещены в твердую обложку и сшиты на 4 прокола. Все металлические скобки и скрепки удаляются, страницы нумеруются арабскими цифрами. В начало дела подшивается лист, на котором делается внутренний список подшитых документов, а в конце прикладывается лист для заверительной записки. В заверительную записку включается информация о:

На обложке каждого дела пишется наименование организации, номер и наименование дела, даты первого и последнего документа в деле, количество листов и сроки хранения дела, в том числе «хранить постоянно».

Акт на уничтожениеВ акт о выделении дел к утилизации вносятся дела с истекшим сроком хранения. дела подвергшиеся неисправимому повреждению и т.п.

Секретарь подготавливает указанные дела для согласования с постоянно действующей экспертной комиссий. Эта работа ведется после выделения и оформления дел для передачи на хранение в архив предприятия.

В акте допускается не указывать полный перечень дел, а сгруппировать их заголовки, например, приказы по производственной деятельности, договоры подряда и т.д. При этом указываются номера дел по номенклатуре, временной период документов находящихся в деле и количество дел в группе. В конце акта прописывается общее число дел выделенных к уничтожению, ставится дата составления и подпись ответственного лица.

Выделенные к уничтожению дела сдаются в пункт приема вторсырья. После этого в акт на уничтожение дел вносится информация о дате и форме утилизации .

Хранение и уничтожение документов является важной частью делопроизводства на предприятии, т.к. некоторые виды дел (приказы по кадрам, личные карточки работников, ведомости начисленной зарплаты и т.д.) имеют длительные сроки хранения и несут важную информацию, которая может быть затребована самими работниками или пенсионным фондом при оформлении пенсии гражданину. Поэтому работу по выделению дел к уничтожению или передаче их на хранение, а также обеспечение сохранности документов доверяйте квалифицированным, опытным специалистам .

Документы, срок хранения которых истек, можно и даже нужно уничтожить. Порядок действий должен быть таким.

Руководитель предприятия своим приказом утверждает состав специальной экспертной комиссии, которая должна будет решить, какие бумаги подлежат уничтожению. В комиссию включают наиболее квалифицированных специалистов, способных оценить важность тех или иных документов.

Соответствующий приказ может выглядеть так:

15 марта 20__ года N 43

О создании экспертной комиссии

В связи с необходимостью уничтожения документов, срок хранения

1. Создать экспертную комиссию в составе:

- председатель комиссии - юрист А.А. Иванов;

- члены комиссии - главный бухгалтер О.В. Борисова;

секретарь М.И. Петрова.

2. Экспертной комиссии подготовить акт о возможности уничтожения

документов, срок хранения которых истек.

Директор ЗАО "ЛАЙТ" Васильев /А.И. Васильев/

Комиссия составляет акт о выделении документов на уничтожение. Акт может выглядеть так:

о выделении документов на уничтожение

21 марта 2002 года г. Москва

Экспертная комиссия в составе:

- председатель комиссии - юрист А.Л. Иванов;

- члены комиссии - главный бухгалтер О.В. Борисова;

секретарь М.И. Петрова,

составила настоящий акт о том, что в результате проведенной

экспертной оценки подлежат уничтожению следующие документы, срок хранения

которых истек (опись прилагается):

1. Кассовые документы за 1996 год (1 папка).

2. Авансовые отчеты за 1996 год (1 папка).

3. Кассовая книга за 1996 год.

4. Журнал регистрации расходных и приходных кассовых ордеров за 1996

5. Банковские документы за 1996 год (1 папка).

6. Накладные по учету товарно-материальных ценностей за 1996 год (2

7. Доверенности на получение товарно-материальных ценностей за 1996

8. Журнал учета доверенностей за 1996 год.

9. Гарантийные письма за 1996 год (1 папка).

10. Главная книга за 1996 год.

Председатель комиссии Иванов /А.А. Иванов/

Члены комиссии: Борисова /О.В. Борисова/

Петрова /М.И. Петрова/

После того как эксперты одобрят уничтожение документов. акт попадает на утверждение руководителю организации. Потом все бумаги, как правило, упаковывают в мешки, при этом пересчитывают каждый том собранных дел.

После этого документы можно уничтожить любым способом - разорвать, сжечь или отправить в уничтожитель бумаг (шредер). Первые два способа имеют очень существенные недостатки. Вы никогда не сможете обеспечить достаточный уровень секретности, просто разорвав документы. В случае сжигания документов Вы можете быть спокойны, что пепел сгоревших документов надежно сохранит Ваши секреты. Но если Вы захотите самостоятельно воспользоваться таким вариантом уничтожения и утилизации бумаг, Вы сразу столкнетесь с вопросами легитимности, экологичности и пожарной безопасности данного способа. Можно, конечно, привлечь сторонние профессиональные организации, которые специализируются на подобных услугах, но это как минимум, дополнительные материальные и временные затраты.

Самым удобным и, лишенным вышеперечисленных недостатков, является способ уничтожения при помощи уничтожителей документов. В нашей компании представлен широкий ассортимент шредеров . которые позволят Вам уничтожить Ваши архивы с любым уровнем секретности и высокой скоростью.Если документов очень много, процедуру уничтожения можно доверить архивным уничтожителям . которые также присутствуют в нашем магазине.

Уничтоженные с помощью шредера бумаги можно также сдать в специализированную организацию, занимающуюся переработкой вторсырья.

В конечном итоге экспертная комиссия должна зафиксировать уничтожение всех бумаг и составить еще один акт - о физическом уничтожении документов.

Акт может выглядеть так:

об уничтожении документов, срок хранения которых истек

28 марта 2007 года г. Москва

Экспертная комиссия в составе:

- председатель комиссии - юрист Иванов А.А.;

- члены комиссии - главный бухгалтер Борисова О.В.;

секретарь - Петрова М.И.,

составила настоящий акт о том, что, согласно описи, утвержденной

актом от 21 марта 2007 года, были уничтожены документы, срок хранения

В присутствии членов комиссии указанные документы были переданы как

макулатура ОАО "Вторсырье" согласно накладной от 28 марта 2007 г. N ГВ100256,

которая прилагается к настоящему акту.

Председатель комиссии Иванов /Иванов А.А./

Члены комиссии: Борисова /Борисова О.В./

Петрова /Петрова М.И./

Деньги, которые Вам заплатят за сданную макулатуру организация, перерабатывающая вторсырье, Вы должны учесть в составе операционных доходов!

Предположим, что ОАО "Вторсырье" заплатило "ЛАЙТу" за сданную макулатуру 118 руб. (в том числе НДС - 18 руб.).

Бухгалтер "ЛАЙТа" должен сделать проводки:

Дебет 50 Кредит 91-1

118 руб. - оприходованы деньги за сданную макулатуру в кассу организации;

Дебет 91-2 Кредит 68 субсчет "Расчеты по НДС"

18 руб. - начислен НДС к уплате в бюджет.

В процессе работы отдела кадров документы скапливаются в большом количестве. И если фирма не маленькая, дела растут, как на дрожжах. Тут-то и возникает необходимость в уничтожении документов. Как уничтожить документы с истекшим сроком хранения, знают не все кадровики, поэтому предпочитают пользоваться услугами сторонних организаций. Но стоимость услуг таких специализированных фирм неоправданно велика – за уничтожение нескольких томов вы заплатите минимум тысяч 30. Не лучше ли пустить эти деньги на что-то более продуктивное? Тем более, что процедура уничтожения документов не так уж и сложна .

В процессе работы отдела кадров документы скапливаются в большом количестве. И если фирма не маленькая, дела растут, как на дрожжах. Тут-то и возникает необходимость в уничтожении документов. Как уничтожить документы с истекшим сроком хранения, знают не все кадровики, поэтому предпочитают пользоваться услугами сторонних организаций. Но стоимость услуг таких специализированных фирм неоправданно велика – за уничтожение нескольких томов вы заплатите минимум тысяч 30. Не лучше ли пустить эти деньги на что-то более продуктивное? Тем более, что процедура уничтожения документов не так уж и сложна .

Порядок хранения, передачи в архив или уничтожения неактуальных уже документов содержится во многих правовых актах :

Из анализа этих правовых актов можно добыть немало полезной информации о том, как законно избавиться от макулатуры. Причём уничтожение документов может производиться по выбранному вами методу:

Варианты. в первых двух случаях нужно будет составить произвольный акт об уничтожении, где прописать место, время уничтожения и ответственного исполнителя. А в последнем – взять накладную или оформить акт приёма-передачи.

Порядок уничтожения документовПеред уничтожением документы сначала нужно отобрать. Алгоритм процедуры описан в четвёртой главе Постановления 03-33/пс, и он таков:

На основании акта документы можно уничтожать.

Комиссия по уничтожению документов Чтобы определить, какие документы уже не понадобятся и сроки хранения их вышли, нужно создавать специальную экспертную комиссию (ЭК). Если фирма у вас большая и документов накапливается достаточно много, комиссию можно создать постоянную. В обратном случае, если к процедуре уничтожения вы планируете прибегать раз в год или реже, ЭК можно создавать по мере необходимости.

Чтобы определить, какие документы уже не понадобятся и сроки хранения их вышли, нужно создавать специальную экспертную комиссию (ЭК). Если фирма у вас большая и документов накапливается достаточно много, комиссию можно создать постоянную. В обратном случае, если к процедуре уничтожения вы планируете прибегать раз в год или реже, ЭК можно создавать по мере необходимости.

В состав ЭК можно включить несколько квалифицированных человек, которые и будут решать – понадобятся в будущем какие-то документы из уничтожаемых, или нет. Для подстраховки можно пригласить специалиста Росархива.

Как только с составом определились, готовим приказ вот такого плана . В приказе закрепляем:

С приказом знакомим всех членов комиссии.

Работа ЭКЗадача комиссии – выделение документов к уничтожению. То есть нужно выявить, какие документы уже потеряли свою актуальность. При этом, если они имеют срок хранения, то он уже должен быть истекшим. Сроки хранения документов содержатся в номенклатуре дел, а завершение дела – на обложке. Поэтому сложности в определении актуальности документов тут нет.

Важно:уничтожать можно только те документы, срок которых истёк на начало года. в котором планируется уничтожение.

Нюанс. если в папку с документами вы не заглядывали лет 5, и срок хранения её истёк, смело можно включать всё дело в акт уничтожения. Но если нет-нет, да в какую-то папку вы заглядываете, имеет смысл её оставить.

Важно: если у вас так и не составлена номенклатура дел, вот тут можно скачать образец перечня документов со сроками хранения.

После того, как все документы подверглись экспертизе и неактуальные выявлены, можно приступать к заполнению акта .

Акт о выделении документов к уничтожениюВ документ методично нужно внести:

В конце акта обязательно должна стоять виза председателя комиссии!

После того, как акт заполнен и утверждён директором, все папки с делами и документы, перечисленные в акте, нужно поместить в отдельный шкаф или на отдельную полку . В любой момент их можно уничтожать.

Приказ об уничтожении документовЭто документ по основной деятельности, составляется он в произвольной форме. В приказ нужно внести:

После визирования приказа руководителем можно приступать к уничтожению.

Акт об уничтожении документовАкт об уничтожении является заключительным документом во всей процедуре  избавления от ненужной макулатуры. Составляют его произвольно, утверждённой формы нет. Однако на оборотной стороне акта о выделении дел есть графы, куда вносится информация о физическом уничтожении.

избавления от ненужной макулатуры. Составляют его произвольно, утверждённой формы нет. Однако на оборотной стороне акта о выделении дел есть графы, куда вносится информация о физическом уничтожении.

Акт об уничтожении документов, образец которого можно посмотреть здесь . обязательно должен содержать:

Если бумаги вы сдали в макулатуру, в акте это нужно указать и приложить копию накладной или акта передачи.

Срок хранения актов об уничтожении документовСогласно статьи 5.2 Постановления 03-33/пс, все акты об уничтожении вместе с описями должны храниться постоянно. При этом должно быть сформировано отдельное дело. Отсюда и вывод – в номенклатуру нужно вносить ещё один пункт с делом об уничтоженных документах.

Срока хранения у дела нет, поэтому, в случае реорганизации фирмы оно перейдёт к преемнику. А если фирма ликвидируется, то в архив города.

ЗаключениеПеред тем, как уничтожить документы с истекшим сроком хранения, убедитесь в том, что :

Важно:не выбрасывайте документы целиком, так персональная информация может попасть в чужие руки, а вы будете отвечать!

Содержание статьи:

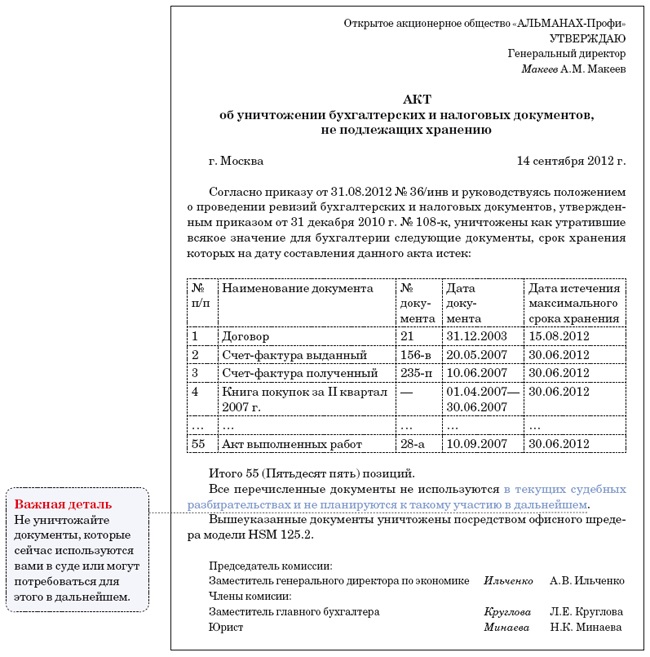

В процессе своей работы комиссия составляет перечень документов, установленный законодательством срок хранения которых истек, и подписывает акт по его утверждению. После этого комиссия производит уничтожение документов согласно перечню, что также свидетельствуется актом, подписанным ее членами.

Если комиссия примет решение отправить невостребованные документы в качестве макулатуры, то этот факт можно оформить накладной. При этом накладная о передаче макулатуры должна иметь такие реквизиты как: дата передачи, количество переданных коробок (папок) и их вес. Отметим, что полученные денежные средства за макулатуру организации надлежит отразить в составе прочих доходов.

Для самостоятельной разработки положения о постоянно действующей экспертной комиссии фирма может руководствоваться рекомендациями, изложенными в Приказе Росархива от 19.01.1995 № 2, и Основными правилами работы архивов организации, принятыми решением Коллегии Росархива от 06.02.2002.

Оформление процедуры уничтожения документов

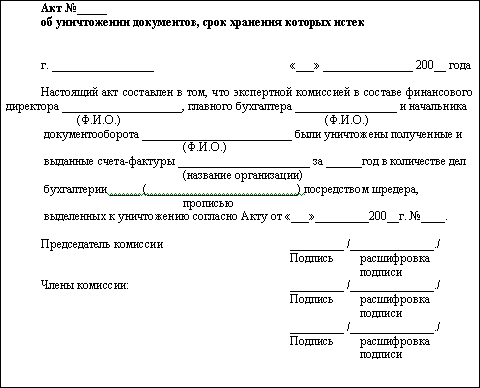

При принятии решения об уничтожении бухгалтерских документов экспертная комиссия составляет акт. Форму такого акта организация разрабатывает самостоятельно.

После составления акта о перечне документов, подлежащих уничтожению, организации следует оформить сам факт их уничтожения. Сделать это можно с помощью разрыва документов вручную, с помощью автоматических уничтожителей документов – шредеров, посредством сжигания или передачи их в организации, собирающие макулатуру.

Засвидетельствовать факт физического уничтожения документации можно соответствующим актом, форму которого организация разрабатывает самостоятельно и утверждает приказом руководителя. При сдаче невостребованных документов в качестве утильсырья можно использовать накладную.

Приведем примерные формы актов для оформления процедуры уничтожения бухгалтерских документов, срок хранения которых истек (см. образцы 2 и 3).

Если документ утрачен

Если бухгалтерские и налоговые документы по каким‑то форс-мажорным причинам будут утрачены, например, в случае пожара или подтопления помещения, в котором они хранились, то организация обязана их восстановить. Минфин России в письме от 07.06.2013 № 03‑02‑07/1/21191 разъяснил, что документы необходимо восстанавливать в случае их утраты даже после проведения выездной проверки за тот период, к которому относились эти документы. Такая обязанность организации обусловлена другой – обеспечивать сохранность данных бухгалтерского и налогового учета (подп. 8 п. 1 ст. 23 НК РФ). При этом, как Минфин РФ отметил в письме, непредставление в установленный срок организацией в инспекцию документов и (или) иных сведений, необходимых для осуществления налогового контроля, влечет ответственность, предусмотренную статьей 126 Налогового кодекса.

Однако у судов есть другая позиция, согласно которой, если истребуемые документы отсутствуют у организации, то она не может быть привлечена к ответственности по статье 126 Налогового кодекса, поскольку отсутствует такой необходимый элемент состава правонарушения, как вина. То есть инспекции следует доказать фактическое наличие истребуемых документов у организации для привлечения к ответственности по этой статье Налогового кодекса. А сделать это при их утрате вследствие пожара или залива помещения затруднительно. В этом случае ответственность за отсутствие бухгалтерских документов, счетов‑фактур предусмотрена статьей 120 Налогового кодекса. Например, такая позиция отражена в постановлении ФАС Московского округа от 12.08.2013 по делу № А40‑82680/12‑20‑446.

Кроме того, за нарушение порядка и сроков хранения учетных документов предусмотрен административный штраф на должностных лиц в размере от двух тысяч до трех тысяч рублей (ст. 15.11 КоАП РФ).

К уничтожению бухгалтерской документации следует подходить взвешенно, оценивая реальный срок ее хранения, требуемый законодательством, и актуальность.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыНе знаете куда написать - пишите сюда. Новости, вопросы, проблемы, решения, поздравления и т.д.

Правила форума

В этот раздел переносятся интересные темы, неподходящие под другие разделы.

Андромеда » 25 авг 2010, 11:11

В каждой компании, работающей более 5-ти лет встает вопрос: что делать с документацией, у которой истек срок хранения?

для этого сначала надо знать, что существует классификация документов по срокам хранения:

- документы с временным сроком хранения (например, 1 год, 5 лет, 75 лет);

- документы, которые должны храниться постоянно.

вот примерный список документов по срокам хранения. который должен быть в памятке у бухгалтера:

- отчетов по налогам: годовых - постоянно; квартальных - 5 лет; месячных - 1 год;

- бухгалтерских отчетов и балансов организаций: сводных годовых - постоянно; годовых - постоянно; квартальных - 5 лет; месячных - 1 год;

- первичных документов и приложений к ним, зафиксировавших факт совершения хозяйственной операции и явившихся основанием для бухгалтерских записей (кассовых, банковских документов, корешков банковских чековых книжек, ордеров, табелей, извещений банков и переводных требований, актов о приеме, сдаче и списании имущества и материалов, квитанций, корешков к ним, счетов-фактур, накладных, авансовых отчетов и др.) - 5 лет; синтетических, аналитических, материальных счетов бухгалтерского учета - 5 лет;

- бухгалтерских учетных регистров (главной книги, журналов-ордеров, разработочных таблиц и др.) - 5 лет; оборотных ведомостей - 5 лет; перечней лиц, имеющих право подписи первичных учетных документов, - до замены новыми; образцов подписей материально ответственных лиц - до минования надобности; книг, журналов, карточек учета ценных бумаг - постоянно, договоров, контрактов, соглашений (кредитных, хозяйственных, операционных) - 5 лет, основных средств (зданий, сооружений) - 5 лет, расчетов с организациями - 5 лет, приходно-расходных кассовых документов (счетов, платежных поручений) - 5 лет, подотчетных лиц - 5 лет, исполнительных листов - 5 лет, депонированной заработной платы - 5 лет, доверенностей - 5 лет.

Контрольные кассовые ленты, книги кассира-операциониста и другие документы, подтверждающие проведение денежных расчетов с населением, должны храниться в течение сроков, установленных для хранения первичных учетных документов, но не менее пяти лет.

Срок хранения кадровой документации составляет 75 лет. К ней относятся такие документы, как:

- приказы, распоряжения руководителя о приеме, увольнении, перемещении работников, предоставлении им длительных отпусков;

- личные дела, личные карточки работников (в том числе временных работников); лицевые счета или расчетные ведомости по начислению заработной платы;

- табели и наряды работников вредных профессий;

- трудовые договоры (контракты) или трудовые соглашения, не вошедшие в состав личных дел.

Выяснили, какие документы можно уничтожить, теперь выбираем каким способом, есть вариант: обратиться к специализированной фирме, которая занимается хранением и уничтожением документов, но т.к. фирмы, в общей массе, не большие можно и самим уничтожить путем сжигания или уничтожения документации при помощи машинки для уничтожения бумаг.

до того, как документация подлежит уничтожению необходимо все это действие запротоколировать:

1. Издать приказ о создании комиссии по уничтожению документов и соответствующему документированию данного действия;

2. Составить Акт о выделении к уничтожению документов не подлежащих хранению, отобранные к уничтожению как не имеющие научно-исторической ценности и утратившие практическое значение документы;

3. Составить опись документов, подлежащих уничтожению;

4. Протокол, где указывается количество и вес документации подлежащей уничтожению;

5. Приемо-сдаточная накладная.

Если услуги уничтожения оказывает сторонняя организация они Вам предоставят Акт выполненных работ, если этим занимаются сотрудники фирмы, то создается комиссия, в которой обязательно, в принципе, как и со случаем сторонней организации, должен присутствовать сотрудник, отвечающий за хранение и уничтожение документации фирмы, чтобы проследить за исполнением уничтожения документации с истекшим сроком хранения.

Р.S.Помните, что юридические лица, а также должностные лица и граждане, виновные в нарушении законодательства об архивном деле в РК, несут гражданско-правовую, административную и уголовную ответственность, установленную законодательством РК.

Тема пока не добавлена ни в одно сообщество

О да, абажаю совать в шредер бумажки автору +

shurik_kz » 25 авг 2010, 11:18

Недавно столкнулся с таким - архив сдали на макулатуру за денги

Андромеда » 25 авг 2010, 11:23

shurik_kz писал(а): Недавно столкнулся с таким - архив сдали на макулатуру за денги

вот это да. они, конечно может не представляют исторической ценности для страны, но для предприятия-то. мало ли что там может быть. веселые ребята))

Gosti писал(а): максимум, данные о финансах 5-летней давности, кому они нужны?

в одном сообществе поднимался вопрос: девушка бухгалтер недавно пришла в турецкую фирму, там шла проверка, все начальство и головное в турции. так наша налоговая требовала документы с истекшим сроком хранения, уже почти шесть лет прошло, по-идее уничтожены давно, а эти нет требуют, еще и административной ответственностью угрожаи, если не предоставят эти документы. вот так бывает.

Если учитывать есть в НК ст 46, то срок конечно есть, но.

Статья 46. Сроки исковой давности по налоговому обязательству и требованию

1. Исковая давность по налоговому обязательству и требованию - период времени, в течение которого:

1) орган налоговой службы вправе начислить или пересмотреть исчисленную, начисленную сумму налогов и других обязательных платежей в бюджет;

2) налогоплательщик (налоговый агент) обязан представить налоговую отчетность, вправе внести изменения и дополнения в налоговую отчетность, отозвать налоговую отчетность;

3) налогоплательщик (налоговый агент) вправе потребовать зачет и (или) возврат налогов и других обязательных платежей в бюджет, пеней;

4) орган налоговой службы обязан провести зачет и (или) возврат налогов и других обязательных платежей в бюджет, пеней.

2. Срок исковой давности по налоговому обязательству и требованию составляет пять лет. Течение срока исковой давности начинается после окончания соответствующего налогового периода, за исключением случаев, предусмотренных настоящей статьей.

3. По налогоплательщикам, осуществляющим деятельность в соответствии с контрактом на недропользование, орган налоговой службы вправе начислить или пересмотреть начисленную сумму налога на сверхприбыль, а также налогов и других обязательных платежей в бюджет, в методике расчета которых используется один из следующих показателей: внутренняя норма рентабельности (ВНР) или внутренняя норма прибыли или R-фактор (показатель доходности) - в течение периода действия контракта на недропользование и пяти лет после завершения срока действия контракта на недропользование.

4. Начисление или пересмотр исчисленной суммы налогов и других обязательных платежей в бюджет по операциям с налогоплательщиком, признанным лжепредприятием, или сделке (сделкам), совершенной (совершенным) с субъектом частного предпринимательства без намерения осуществлять предпринимательскую деятельность, производится органом налоговой службы в пределах срока исковой давности по налоговому обязательству и требованию после вступления в законную силу приговора или постановления суда.

5. В случае представления налогоплательщиком (налоговым агентом) дополнительной налоговой отчетности за период, по которому срок исковой давности, установленный пунктом 1 настоящей статьи, истекает менее чем через один календарный год, указанный срок исковой давности продлевается в части начисления и (или) пересмотра исчисленной суммы налогов и других обязательных платежей в бюджет на один календарный год.

6. По налогам и другим обязательным платежам в бюджет, пеням, подлежащим зачету и (или) возврату налоговыми органами в порядке, установленном настоящим Кодексом, срок исковой давности для проведения зачета и (или) возврата составляет пять лет после окончания налогового периода, за исключением случая, установленного статьей 548 настоящего Кодекса.

7. В случае истечения сроков исковой давности по налоговому обязательству и требованию, установленных настоящей статьей, в период обжалования налогоплательщиком (налоговым агентом) в установленном законодательством Республики Казахстан порядке уведомления о результатах налоговой проверки и (или) решения вышестоящего органа налоговой службы, вынесенного по результатам рассмотрения жалобы на уведомление, а также действия (бездействие) должностных лиц органов налоговой службы, срок исковой давности продлевается в обжалуемой части до исполнения решения, вынесенного по результатам рассмотрения жалобы, иска .

Так что для применения сроков исковой давности необходимо обратиться в суд. И если суд примет решение о прекращении налогового обязательства, только в том случае вы сможете его не исполнять и это будет законно. На основании судебного акта будет закрыта задолженность.

Евгения_Евгения » 25 авг 2010, 12:36

Мы поднимали такой вопрос в 2008 г. вот что мы нашли по этой теме:

Согласно Закона Республики Казахстан от 28 февраля 2007 года N 234

О бухгалтерском учете и финансовой отчетности

Статья 11. Хранение бухгалтерской документации

Индивидуальные предприниматели и организации обязаны хранить первичные документы, регистры бухгалтерского учета на бумажных и (или) электронных носителях, финансовую отчетность, учетную политику, программы электронной обработки учетных данных в течение периода, установленного законодательством Республики Казахстан.

Закон Республики Казахстан от 22 декабря 1998 года № 326-1 «О Национальном архивном фонде и архивах» определяет критерии предприятий, информация которых подлежит архивированию и которые определены в виде:

- органов управления (высших государственных и местных);

- государственных предприятий (на правах хозяйственного ведения или казенных), находящихся в республиканской или коммунальной собственности;

- хозяйственных товариществ в форме полного, коммандитного товарищества, товарищества с ограниченной ответственностью, товарищества с дополнительной ответственностью, акционерных обществ различных типов;

- производственных кооперативов, объединений;

- некоммерческих учреждений, общественных объединений, фондов, партий, потребительских кооперативов, ассоциаций (союзов) и т.д.

Есть еще документ:

Утвержден приказом Министра культуры, информации и спорта Республики Казахстан от «18» июля 2005 года № 202

Перечень типовых документов, образующихся в деятельности государственных организаций, с указанием сроков хранения

Раздел 4. Учет и отчетность Глава 1. Бухгалтерский учет и отчетность

Валентина2009 » 09 июн 2011, 18:04

кти писал(а): если все платежи делались электронно через Банк-клиент? Что тогда?

У меня у некоторых клиентов - обслуживание в эл.виде чз Банк-клиент. Я ежемесячно отправив поручения по пенсионным взносам и соц.отчислениям в эл.виде,дополнительно распечатываю на бумажный носитель списки-еду в банк и проставляю штампики банка и все подшиваю.Год-два назад вместе с выписками и списки подкрепляли,а сейчас такого нет.

Сейчас этот форум просматривают: Bing [Bot] и гости: 9

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ