Рейтинг: 4.2/5.0 (1865 проголосовавших)

Рейтинг: 4.2/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

Журнал «Учет. Налоги. Право» № 14, Апрель 2016

В кризис компании не успевают выдать зарплату в срок и выдают частями. Не ясно, когда удержать НДФЛ. А это необходимо знать, чтобы вовремя заплатить налог и правильно заполнить 6-НДФЛ. В ФНС мы выяснили, как составить отчет без ошибок.

Есть ситуации, когда НДФЛ с зарплаты и отпускных за один период компания удерживает два раза. В разделе 2 расчета 6-НДФЛ такие операции также отразите дважды.

Компания выдала зарплату три раза

Когда удержать НДФЛ: на дату каждой выплаты после окончания месяца

Как показать в 6-НДФЛ: два раза в разделе 2

Дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Если компания выдала деньги до окончания месяца, это еще не доход. Налог с аванса не удерживайте.

Если после 31-го числа компания выдает остаток зарплаты двумя частями, тогда удержите НДФЛ с каждой части (письмо ФНС России от 24.03.16 № БС-4-11/4999). С первой суммы удержите также долю налога, рассчитанного с аванса.

Зарплату покажите два раза в строках 100–140. Ведь даты удержания и перечисления НДФЛ будут отличаться (см. образец 1).

Образец 1. Как показать зарплату в расчете 6-НДФЛ

Месячный оклад сотрудника — 80 000 рублей. Компания выдала зарплату за февраль три раза — до окончания месяца 40 процентов и после по 30 процентов от оклада 24 000 руб. (80 000 руб. × 30%). 20 февраля компания выплатила 32 000 руб. (80 000 руб. × 40%). Это аванс, поэтому НДФЛ компания не удерживала. 4 марта выдала вторую часть за минусом НДФЛ как с этой части, так и с аванса. Работник получил 16 720 руб. (24 000 руб. – (32 000 руб. + 24 000 руб.) × 13%). 10 марта компания выдала остаток за вычетом НДФЛ — 20 880 руб. (24 000 руб. – 24 000 руб. × 13%). 6-НДФЛ компания заполнила, как в образце 1.

Компания доплатила отпускные

Когда удержать НДФЛ: в день выплаты отпускных

Как показать в 6-НДФЛ: в разделе 2 расчета за квартал, в котором доплатили отпускные

Компания не может точно определить средний заработок, если работник идет отдыхать с 1-го числа месяца. Ведь в расчет отпускных компания берет выплаты за 12 месяцев, предшествующих отдыху. А отпускные выдает сотруднику за три дня до начала отдыха. Поэтому отпускные потребуется рассчитать дважды и доплатить уже в следующем месяце.

Доплата — это отпускные. В такой ситуации срок для перечисления НДФЛ — последний день месяца, в котором компания выдала деньги.

Также сроки оплаты налога будут отличаться, если компания задерживает отпускные. Например, часть выдает до отдыха, а остаток доплачивает в следующем месяце. НДФЛ потребуется удержать с каждой выплаты, а перечислить в последний день месяца, в котором работник получил деньги.

Средний заработок за один и тот же отдых компания покажет два раза в строках 100–140 раздела 2 (см. образец 2). А если отпускные она доплатила в следующем квартале, доплата попадет в расчет за полугодие.

Образец 2. Как показать отпускные в расчете 6-НДФЛ

Сотрудник ушел отдыхать с 1 марта. Компания выдала сотруднику отпускные 26 февраля — 10 000 рублей. НДФЛ — 1300 руб. (10 000 руб. × 13%). 1 марта компания пересчитала отпускные и доплатила сотруднику 2000 рублей. НДФЛ — 260 руб. (2000 руб. × 13%). Компания заполнила 6-НДФЛ, как в образце 2.

Сотрудник ушел отдыхать с 1 апреля. Компания выдала отпускные 29 марта — 10 000 рублей. Эту выплату отразите в разделе 2 расчета за первый квартал: по строке 100 и 110 — 29 марта, по строке 120 — 31 марта. 1 апреля компания доплатила сотруднику 2000 рублей. Эту выплату отразите в расчете за полугодие.

Ирина Мыслитель (5999) 2 месяца назад

Наташа, ну пишите полугодие, и июль перечисляете)) во второй раздел входит только то, что было реально выплачено и перечислено! Если июньская зарплата выплачивается в июле, то ее отражать не нужно! А если мартовская, была выплачена в апреле, то ее нужно отразить!

Наталья Счастливцева Ученик (46) 2 месяца назад

а если я отразила мартовскую зарплату в отчете за первый квартал?

Ирина Мыслитель (5999) Тогда, не указывайте! И, в таком случае, в полугодие, отражайте и июнь, с выплатой в июле! Если я не ошибаюсь, они и так и этак принимают, но правильнее, не указывать!

Ольга Искусственный Интеллект (225856) 2 месяца назад

март с выплатой в апреле

апрель с выплатой в мае

май с выплатой в июне

июнь, если выплаты были в июне

июнь с выплтаой в июле - в отчет за 9 мес.

Ирина Шелекето Ученик (132) 2 месяца назад

Здравствуйте! Будьте добры подскажите, как быть. если я в 1 квартале указала в отчете 6НДФЛ мартовскую заработную плату (выданную в апреле) и 1 разделе и 2 разделе? За полугодие я не должна ее показывать?

Ирина Мыслитель (5999) 2 месяца назад

Добрый день! По идее, в полугодии не отражайте, потому как задвоите показатели, а вот июньскую, выплаченную в июле, не отражайте!

С 2016 года вводится ежеквартальная отчетность для налоговых агентов по НДФЛ. 6-НДФЛ должны сдавать все организации и индивидуальные предприниматели, у которых есть наемные работники, а также налоговые агенты, которые выплачивают доходы физлицам, не являющимся их сотрудниками.

ФНС России приказом от 14.10.2015 № ММВ-7-11/450@ утвердила форму расчета 6-НДФЛ, порядок его заполнения, а также формат, необходимый для представления отчетности в электронном виде. К сожалению, порядок заполнения 6-НДФЛ не отвечает на многие вопросы, которые возникают при составлении расчета. Один из таких вопросов ФНС России разъяснила в письме от 13.11.2015 № БС-4-11/19829. Ниже рассказано, как на основании этих документов следует заполнить форму 6-НДФЛ?

ФНС России приказом от 14.10.2015 № ММВ-7-11/450@ утвердила форму расчета 6-НДФЛ, порядок его заполнения, а также формат, необходимый для представления отчетности в электронном виде. К сожалению, порядок заполнения 6-НДФЛ не отвечает на многие вопросы, которые возникают при составлении расчета. Один из таких вопросов ФНС России разъяснила в письме от 13.11.2015 № БС-4-11/19829. Ниже рассказано, как на основании этих документов следует заполнить форму 6-НДФЛ?

Расчет 6-НДФЛ должен содержать обобщенную налоговым агентом информацию по всем физическим лицам, которые получили от него доход. В расчете указываются: суммы выплаченных доходов, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ и другие данные (новая редакция п. 1 ст. 80 НК РФ). В отличие от справки 2-НДФЛ новый расчет нужно сдавать не за каждого работника, а в целом по организации.

Сроки сдачи 6-НДФЛ в 2016 годуРасчет 6-НДФЛ представляется не позднее последнего дня месяца, следующего за первым кварталом, полугодием и девятью месяцами года, а годовой расчет - не позднее 1 апреля (новая редакция п. 2 ст. 230 НК РФ).

Сроки сдачи 6-НДФЛ в 2016 году таковы:

Таким образом, первый раз отчитаться по форме 6-НДФЛ надо за I квартал 2016 года. Поскольку период с 30 апреля по 3 мая 2016 года выпадает на выходные дни, значит, расчет 6-НДФЛ за I квартал 2016 года нужно будет сдать не позднее 4 мая (п. 7 ст. 6 НК РФ).

Кто сдает 6-НДФЛ в 2016 году6-НДФЛ сдают компании и индивидуальные предприниматели, которые являются налоговыми агентами и производят выплаты работникам и иным физическим лицам (например, клиентам, которые выиграли у компании приз).

То есть 6-НДФЛ надо сдавать тем компаниям и ИП, которые сдают 2-НДФЛ. Но если 2-НДФЛ сдается по каждому работнику, то расчет 6-НДФЛ нужно заполнять один по всем работникам раз в квартал. Другими словами организация и ИП должна сдавать один расчет 6-НДФЛ по доходам всех работников раз в квартал.

Состав расчета 6-НДФЛНовый расчет состоит из титульного листа, раздела 1 «Обобщенные показатели» и раздела 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ». Все разделы формы обязательны для заполнения.

Расчет 6-НДФЛ составляется нарастающим итогом за первый квартал, за полугодие, за девять месяцев и за год на основании данных, которые содержатся в регистрах налогового учета (п. 1 ст. 230 НК РФ, п. 1.1 Порядка заполнения 6-НДФЛ). Напомним, что отсутствие налоговых регистров по НДФЛ контролеры могут посчитать грубым нарушением правил учета доходов и расходов и выписать налоговому агенту штраф по статье 120 НК РФ (п. 2 письма ФНС России от 29.12.12 № АС-4-2/22690 ).

Титульный листРассмотрим порядок заполнения строк на титульном листе.

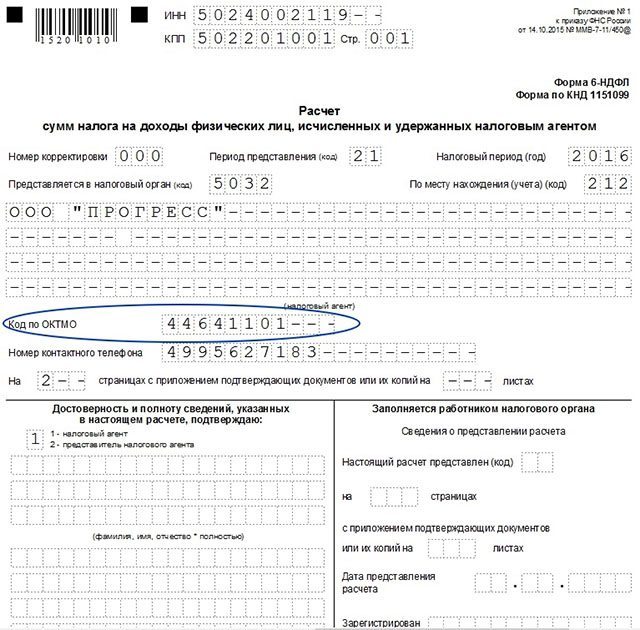

Реквизиты налогового агентаВ верхней части титульного листа проставляются ИНН и КПП организации (если форма сдается по обособленному подразделению - КПП подразделения) либо ИНН предпринимателя или другого лица, которое занимается частной практикой и признается налоговым агентом (например, адвоката, нотариуса и др.; далее для простоты будем называть только ИП). В строке «Налоговый агент» указывается краткое наименование (а если такого нет - полное наименование) организации в соответствии с учредительными документами. Предприниматели вписывают фамилию, имя, отчество (если имеется) полностью.

Строка «Номер корректировки»В этой строке первичного расчета указывается «000». В случае представления уточненного расчета нужно проставить соответствующий номер корректировки: «001», «002» и т д. Отметим, что «уточненка» сдается, если в первичном расчете были обнаружены ошибки либо изменились данные о суммах доходов или налога.

Строка «Период представления»Налоговый кодекс не предусматривает отчетных периодов по НДФЛ. Возможно, в связи с этим налоговики ввели такое понятие как «период представления» расчета 6-НДФЛ и присвоили таким периодам специальные коды (приложение № 1 к Порядку заполнения 6-НДФЛ). Например, в расчете 6-НДФЛ за I квартал 2016 год по строке «Период представления» нужно будет указать код «21».

При реорганизации или ликвидации организации расчет по форме 6-НДФЛ нужно подать за период от начала года, в котором произошла (реорганизация) ликвидация до дня ее завершения. Например, если компания была ликвидирована (реорганизована) в феврале, то в указанной строке нужно будет проставить код «51».

Коды отчетных периодов формы 6-НДФЛ Строка «Налоговый период»В данную строку вписываются четыре цифры, обозначающие соответствующий период (то есть год - например, 2016).

Строка «Представляется в налоговый орган»В этой строке указывается код налоговой инспекции, в которую представляется расчет (например, 5032, где 50 - код региона, 32 - код налогового органа). Напомним, что расчет сдается в ИФНС по месту учета налогового агента. Для организаций это инспекция по месту их нахождения. А если физлица получают доход от обособленного подразделения организации, то форма 6-НДФЛ сдается по месту нахождения подразделения. Индивидуальные предприниматели представляют расчет в инспекцию по месту жительства. А те ИП, которые состоят на учете по месту ведения деятельности на ЕНВД или ПСН — в инспекцию по месту своего учета в связи с осуществлением данной деятельности (новая редакция п. 2 ст. 230 НК РФ).

Строка «По месту нахождения учета»В этой строке обозначается код места представления расчета налоговым агентом (соответствующие коды приведены в приложение № 2 к Порядку заполнения 6-НДФЛ). Например, если расчет сдается по месту учета российской организации, указывается код «212», а если по месту нахождения обособленного подразделения российской организации - код «220».

Коды мест представления расчета налоговым агентом Формы 6-НДФЛПо месту нахождения обособленного подразделения иностранной организации в Российской Федерации

Строка «Код по ОКТМО»Расчет 6-НДФЛ нужно заполнять по каждому коду по ОКТМО отдельно. Перечень кодов установлен Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (утв. приказом Росстандарта от 14.06.2013 № 159-ст ).

Особенности проставления кодов по ОКТМО в расчете 6-НДФЛ заключаются в следующем. Организации должны указать код муниципального образования, на территории которого находится сама организация или ее обособленное подразделение. Если доходы работникам выплачивает как головной офис, так и филиал, то необходимо заполнить два расчета с разными кодами по ОКТМО. Представить расчеты нужно в две налоговые инспекции (по принадлежности кодам по ОКТМО).

Что касается индивидуальных предпринимателей, то они указывают код по ОКТМО по месту жительства. Исключение предусмотрено в отношении предпринимателей, которые применяют ЕНВД или ПСН. Они должны проставить код по ОКТМО по месту учета в связи с осуществлением деятельности (п. 1.10 Порядка заполнения 6-НДФЛ).

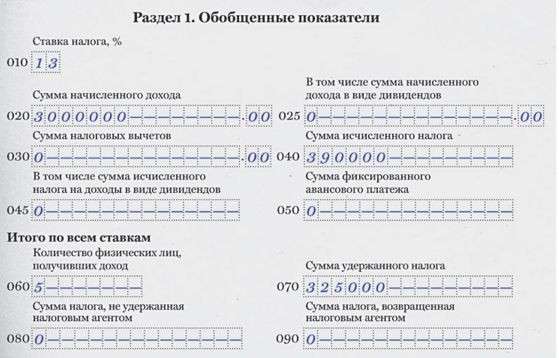

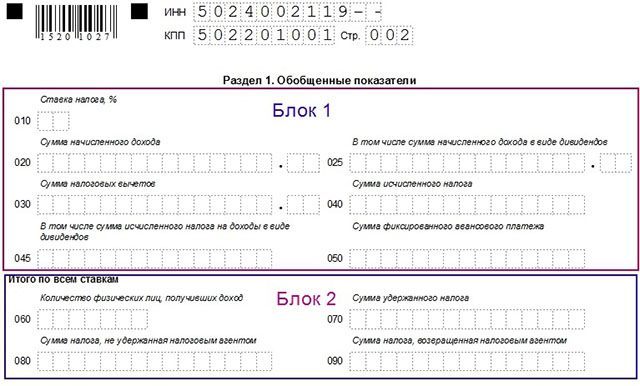

Раздел 1«Обобщенные показатели»В разделе 1 расчета 6-НДФЛ нужно указать суммы начисленного всем физлицам дохода, налоговых вычетов, исчисленного и удержанного НДФЛ и другие показатели. Для удобства понимания структуры раздела мы разбили его на два блока:

В блоке 1 нужно распределить по строкам обобщенные показатели по каждой применяемой налоговой ставке (например, 13%, 15%, 30%, 35%). Напомним, что основная ставка НДФЛ составляет 13%. Она применяется к заработной плате резидентов РФ, граждан из стран ЕАЭС, иностранцев из «безвизовых стран», которые получили патент, и в некоторых других случаях. По такой же ставке с 2015 года облагаются дивиденды, выплаченные резидентам РФ (ст. 224 НК РФ).

В строке 010 указывается ставка по НДФЛ.

По строке 020 отражается весь доход работников нарастающим итогом с начала года (учитываются те доходы, при выплате которых работодатель признается налоговым агентом). В строке 025 нужно выделить доходы в виде дивидендов, полученные всеми сотрудниками.

В строке 030 показывается общая сумма вычетов по всем работникам нарастающим итогом с начала года.

В строке 040 отражается сумма исчисленного налога нарастающим итогом с начала года. Данная сумма определятся так: общий доход (стр. 020) – общий вычет (стр. 030) х ставка НДФЛ (стр. 010). В строке 045 показывается сумма исчисленного налога по дивидендам.

В строке 050 указывается сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам.

Строки блока 2 — это итоговые показатели удержанного, не удержанного и возвращенного налогов по всем применяемым ставкам НДФЛ (суммы отражаются также нарастающим итогом с начала налогового периода). Если в расчете 6-НДФЛ может быть несколько блоков 1 (в зависимости от количества применяемых налоговых ставок), то блок 2 всегда будет один - на первой странице раздела 1 расчета (п. 3.2 Порядка заполнения 6-НДФЛ).

В строке 060 указывается общее число физических лиц, получивших в налоговом периоде доход, облагаемый НДФЛ. Если в течение одного календарного года работник был уволен и принят на работу снова, то показатель строки 060 корректировать не надо (п. 3.3 Порядка заполнения 6-НДФЛ). Например, в первом квартале был начислен доход 20 работникам. В апреле пять человек уволились, а в мае на работу устроились шесть человек, причем двое из числа тех, которые уволились в апреле. В этом случае в строку 060 расчета 6-НДФЛ за полугодие нужно внести число 24.

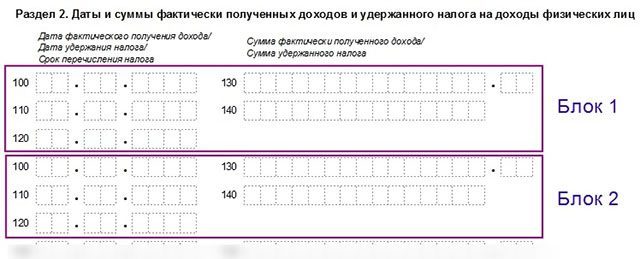

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ»Раздел 2 расчета вызывает больше всего вопросов. В этом разделе нужно отразить даты фактического получения дохода и удержания НДФЛ, а также предельные сроки перечисления налога. Кроме этого, следует указать суммы полученного всеми сотрудниками дохода и удержанного налога.

В разделе 2 можно условно выделить одинаковые блоки с повторяющимися сроками. Чтобы заполнить этот раздел, нужно распределить общий доход работников с начала года по датам и для каждой даты составить такой блок.

ФНС России в письме от 13.11.2015 № БС-4-11/19829 разъяснила, что при заполнении строки 100 «Дата фактического получения дохода» следует учитывать положения статьи 223 НК РФ.

В связи с этим напомним, что с 2016 года исчислять НДФЛ нужно будет нарастающим итогом, но только не по итогам каждого месяца (как сейчас), а на дату фактического получения дохода (п. 3 ст. 226 НК РФ). Дата получения дохода - это дата, на которую доход признается фактически полученным для целей включения его в налоговую базу по НДФЛ. Эта дата зависит от вида дохода. Напомним, как в 2016 году нужно будет определять дату фактического получения дохода по наиболее распространенным видам доходов:

Дата фактического получения дохода

Оплата труда по трудовому договору (абз. 1 п. 2 ст. 223 НК РФ).

Последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором.

Оплата труда в случае увольнения до истечения календарного месяца (абз. 2 п. 2 ст. 223 НК РФ).

Последний день работы, за который начислен доход.

Доходы в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ).

День передачи доходов в натуральной форме.

Доходы в денежной форме (подп. 1 п. 1 ст. 223 НК РФ).

День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Доходы в виде материальной выгоды (подп. 3 п. 1 ст. 223 НК РФ).

День приобретения товаров (работ, услуг).

Командировочные выплаты (новый подп. 6 п. 1 ст. 223 НК РФ).

Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки.

Доход от экономии на процентах по займу (новый подп. 7 п. 1 ст. 223 НК РФ).

Последний день каждого месяца в течение срока, на который были предоставлены заемные средства.

В разделе 2 расчета 6-НДФЛ нужно будет указать:

Исчисленный на дату получения дохода НДФЛ налоговые агенты обязаны удержать непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Данная норма будет действовать и в 2016 году. При этом появится уточнение о том, что при выплате дохода в натуральной форме или получении дохода в виде материальной выгоды исчисленная сумма налога удерживается за счет любых доходов, выплачиваемых физлицу в денежной форме.

В разделе 2 расчета 6-НДФЛ нужно будет указать:

С 1 января 2016 года вводится общее правило - налоговые агенты будут обязаны перечислять НДФЛ в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода. Исключение сделано для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. Удержанный с этих выплат НДФЛ следует перечислить не позднее последнего числа месяца, в котором они выплачены (новая редакция п. 6 ст. 226 НК РФ).

В строке 120 раздела 2 расчета 6-НДФЛ нужно будет указать дату, не позднее которой должна быть перечислена сумма налога.

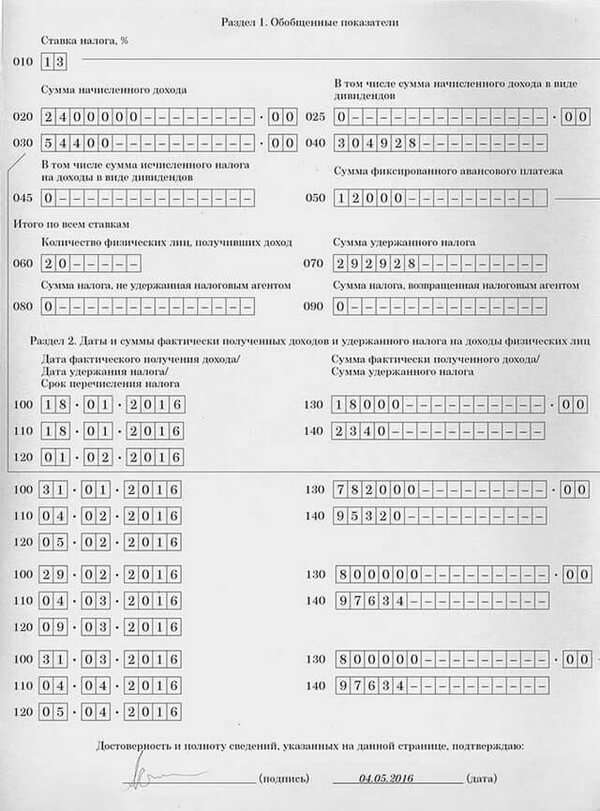

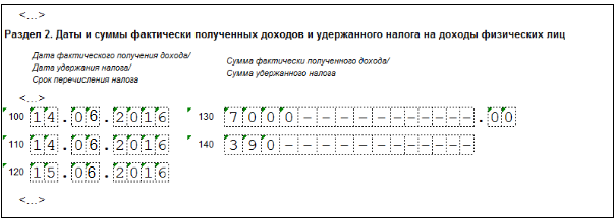

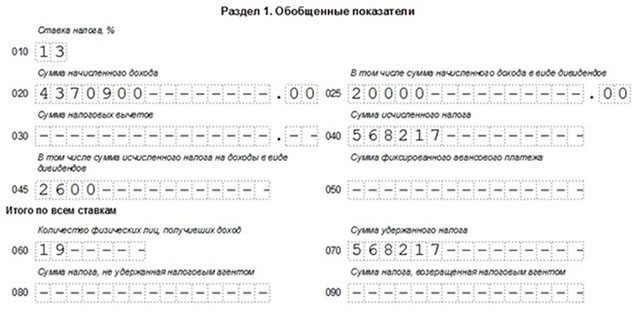

Пример заполнения раздела 1 и раздела 2 расчета 6-НДФЛ за I квартал 2016 годаВ I квартале 2016 года ООО «Прогресс» начислило зарплату 19 сотрудникам. На основании трудовых договоров зарплата выплачивается 10 числа каждого месяца. Применяемая налоговая ставка - 13%. Датой фактического получения дохода в виде зарплаты является последний день месяца, за который начислен доход (абз. 2 п. 2 ст. 223 НК РФ). Удержать НДФЛ надо из доходов налогоплательщика при их фактической выплате, то есть 10 числа месяца (п. 4 ст. 226 НК РФ). Перечислить НДФЛ в бюджет нужно не позднее дня, следующего за днем выплаты дохода, то есть не позднее 11 числа месяца (п. 4 ст. 226 НК РФ). Приведем данные за I квартал 2016 года.

За январь 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ - 188 539 руб. Дата фактического получения дохода - 31 января 2016 года, дата удержания НДФЛ - 10 февраля 2016 года, крайний срок перечисления НДФЛ - 11 февраля 2016 года.

За февраль 2016 года сумма начисленной сотрудникам зарплаты составила дохода 1 450 300 руб. Сумма НДФЛ - 188 539 руб. Дата фактического получения дохода - 29 февраля 2016 года, дата удержания НДФЛ - 10 марта 2016 года, крайний срок перечисления НДФЛ - 11 марта 2016 года.

За март 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ - 188 539 руб. Дата фактического получения дохода - 31 марта 2016 года, дата удержания НДФЛ - 8 апреля 2016 года (так как 10 апреля приходится на воскресенье, бухгалтер перечислил зарплату 8 апреля и в этот же день удержал НДФЛ), крайний срок перечисления НДФЛ - 11 апреля 2016 года (перенос с 9 апреля, субботы, на ближайший следующий рабочий день, п. 7 ст. 6.1 НК РФ).

Также одному из работников (налоговому резиденту РФ) 8 февраля 2016 года были выплачены дивиденды в общей сумме 20 000 рублей. Дата фактического получения дохода - 8 февраля 2016 года (день выплаты), дата удержания НДФЛ - 8 февраля 2016 года (день выплаты), крайний срок перечисления НДФЛ - 9 февраля 2016 года (день, следующий за днем выплаты). Ставка НДФЛ составляет 13%.

Налоговые вычеты работникам не предоставлялись, фиксированный авансовый платеж не уплачивается, возврат налога не осуществлялся.

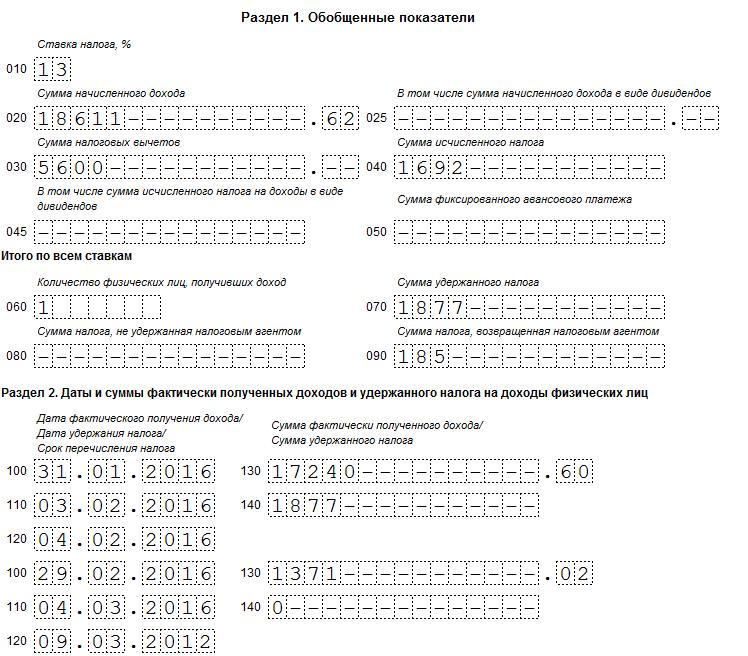

В раздел 1 внесем обобщенные показатели по доходам всех работников, в том числе по дивидендам, и отразим суммы исчисленного и удержанного НДФЛ:

В раздел 2 внесем даты и суммы полученного всеми работниками дохода в виде зарплаты и удержанного НДФЛ по каждому месяцу I квартала. В феврале также покажем сумму выплаченных дивидендов и удержанного с них налога.

Как видно, удержать налог с мартовской зарплаты нужно в апреле 2016 года (таково требование п. 4 ст. 226 НК РФ). Но правильно ли мы поступили, что в расчете за I квартал 2016 года в строках 110 и 120 указали даты, приходящиеся на апрель, то есть уже на II квартал? К сожалению, в Порядке заполнения 6-НДФЛ и в письме № БС-4-11/19829 не поясняется, на какую именно дату нужно формировать расчет. Должен ли это быть последний день периода, за который представляется расчет, или дата, когда налоговый агент должен перечислить налог по доходам, полученным за последний месяц данного периода?

Помимо вопроса о том, на какую именно дату формировать расчет, могут возникнуть и другие вопросы, на которые нет ответов в Порядке заполнения 6-НДФЛ. Приведем лишь несколько примеров:

Проверить отчет по форме 6-НДФЛ можно по методике ФНС России, которая в письме от 10.03.2016 № БС-4-11/3852 опубликовала новые контрольные соотношения для проверки расчета.

Новые контрольные соотношения похожи на прежние, описанные в письме от 20.01.2016 № БС-4-11/591. Но есть главное отличие. Теперь соотношения не требуют, чтобы сумма удержанного налога из раздела 2 была равна удержанному налогу из раздела 1. Иными словами сумма всех строк 140 раздела 2 не обязательно должна равняться строке 70 раздела 1.

Инспекторы поправили соотношения из-за проблемы с переходящими доходами. Напомним, что в разделе 1 компания показывает доходы и налог нарастающим итогом за год. А в разделе 2 разбивает доходы за последние три месяца и удержанный с них НДФЛ по конкретным датам. Мартовскую зарплату, выплаченную в апреле, нужно показывать только в разделе 1 расчета за I квартал. НДФЛ будет удержан в апреле в момент выплаты. Поэтому показать ее необходимо в разделе 2 отчета за полугодие, а не за I квартал.

Такой порядок действий ФНС дала в письмах от 12.02.2016 № БС-3-11/553 и от 25.02.2016 № БС-4-11/3058. Но он противоречил старым контрольным соотношениям. Поэтому контролеры обновили их.

Чтобы проверить, нет ли в отчете ошибок, инспекторы сверят между собой отдельные строки в разделах. Если обнаружат расхождения, попросят пояснить отчетность или внести исправления. Если не уточнить отчетность до 4 мая (крайний срок сдачи 6-НДФЛ), возможен штраф.

Как в расчете 6-НДФЛ отразить зарплату за декабрьФНС выпустила письмо от 25.02.16 № БС-4-11/3058@, в котором чиновники пояснили, как заполнить раздел 2 расчета 6-НДФЛ в двух ситуациях. Первая: зарплата за декабрь прошлого года выплачена в январе текущего года. Вторая ситуация: отпускные за март выплачены в начале апреля.

Специалисты налогового ведомства напомнили, что раздел 1 расчета заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета за соответствующий отчетный период отражаются только те операции, которые произведены за последние три месяца этого периода. Если же операция начата в одном отчетном периоде, а завершена в другом отчетном периоде, то она отражается в периоде завершения.

Дата получения дохода в виде зарплаты, больничных, отпускныхСогласно пункту 2 статьи 223 НК РФ, датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). При этом работодатель обязан перечислять налог не позднее дня, следующего за днем выплаты работнику дохода. При выплате работнику пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных НДФЛ перечисляется не позднее последнего числа месяца, в котором производились такие выплаты.

Если зарплата за декабрь 2015 года выплачена 12 января 2016 года, то заполнять 6-НДФЛ нужно следующим образом. В раздел 1 расчета за I квартал сумма удержанного и перечисленного НДФЛ не включается. А в разделе 2 данная операция отражается так:

Чиновники также сообщили, как заполнить раздел 2 формы, если отпускные за март 2016 года по каким-то причинам будут перечислены в следующем месяце, например, 5 апреля. В этом случае сумма удержанного и перечисленного НДФЛ отражается в разделе 2 расчета за полугодие 2016 года:

Если не сдать расчет 6-НДФЛ вовремя, то одновременно может быть наложено два штрафа. Во-первых, на организацию - в размере 1000 руб. за каждый полный или неполный месяц просрочки (п. 1.2 ст. 126 НК РФ). Во-вторых, на руководителя организации или бухгалтера - в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Кроме того, если расчет 6-НДФЛ не представить в течение 10 рабочих дней со дня окончания срока его подачи, налоговая инспекция может заблокировать банковские счета организации (п. 3.2 ст. 76 НК РФ).

О насКомпания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

ФНС рассказала, что на самом деле нужно писать в строке 130 формы 6-НДФЛ за полугодие.

По строке 130 бухгалтер показывает всю сумму дохода сотрудника. ФНС пояснила, что уменьшать доход на налоговый вычет не нужно (письмо от 20.06.16 № БС-4-11/10956 ).

Сотруднику за февраль начислен оклад 10 000 рублей и предоставлен стандартный налоговый вычет в размере 1 400 рублей. В расчете по форме 6-НДФЛ за полугодие по строке 130 покажите всю сумму оклада 10 000 руб. А вычет покажите в строке 030.

Таких нюансов очень много. Поэтому редакция журнала «Российский налоговый курьер» готовит книгу «6-НДФЛ: 100 примеров на все случаи жизни». Мы дарим ее всем подписчикам в июле! Оформите подписку и заполняйте 6-НДФЛ с помощью наглядных образцов.

Как сдать идеальный отчет 6-НДФЛ за 3 квартал:Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Чтобы отчитаться по итогам 2 квартала о выплаченных физ. лицам доходах, надо заполнить 6-НДФЛ за полугодие нарастающим итогом.

Отчет 6-НДФЛ состоит из двух разделов, и чиновники рекомендуют заполнять их по-разному. Первый раздел формируется с начала года, а во второй надо включать операции за последние три месяца. По этой причине данные из двух разделов часто не совпадают.

Из статьи вы узнаете :

Обязанность по подготовке и представлению 6-НДФЛ появилась недавно, в начале этого года (п. 2 ст. 230 НК РФ). Данные по этой форме надо отправлять в свою инспекцию каждый квартал. Для этого у компании есть целый месяц на подготовку и формирование сведений (п. 2 ст. 230 НК РФ).

6-НДФЛ за полугодие нарастающим итогом нужно направить до 1 августа 2016 года. Так как 31 июля – выходной день и срок сдачи перенесен на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Внимание: для наших читателей на сайте электронного журнала «Зарплата» уже доступен для скачивания свежий бланк отчета.

Подсказки, как сдать безупречный 6-НДФЛ за 3 квартал 2016 года Как заполнить раздел 1 формы 6-НДФЛ за полугодиеВ налоговой службе разъяснили, что вносить сведения в раздел 1 формы 6-НДФЛ за полугодие надо нарастающим итогом с начала года (письмо ФНС от 18.03.2016 № БС-4-11/4538@). В этом разделе надо указать общую информацию обо всех выплаченных доходах, включая дивиденды. А также о сумме НДФЛ, которую налоговый агент удержал и уплатил в бюджет.

Все эти данные надо внести в соответствующие строки. Обращаем внимание, что при выплате доходов, которые облагаются по разным ставкам НДФЛ, заполнять строки с 010 по 050 нужно по каждой ставке отдельно.

Итоговые данные по строкам с 060 по 090 записываются на первой странице раздела (см. рисунок). Чтобы вам было понятнее, используйте наш образец. где показано, как это надо сделать.

Если сведения в раздел 1 формы 6-НДФЛ за полугодие вписываются нарастающим итогом. во второй раздел надо вносить данные по тем операциям, которые завершились в отчетном периоде (письмо ФНС России от 15.03.2016 № БС-4-11/4222@).

Более того, чиновники настаивают на том, чтобы агенты формировали данные только тогда, когда наступает срок для перечисления НДФЛ в бюджет. На практике это выглядит так. Например, зарплата в компании выплачивается до 5 числа следующего месяца. Значит, заработок за июнь работник получит только 5 июля, а перечислить НДФЛ с этой суммы агент должен не позже 6 июля. Поэтому такую операцию ФНС советует показать в отчете за 9 месяцев.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Как правильно заполнить 6 НДФЛ за полугодие должен знать каждый бухгалтер, так как несвоевременная или некорректно сданная отчетность повлечет за собой штрафные санкции и проверки на предприятии.

При этом данная форма отчетности имеет ряд спорных моментов, на которые очень важно обращать внимание при заполнении бланка. Прежде всего стоит обратить внимание, что форма включает в себя два раздела – Раздел 1 является итоговым, а Раздел 2 – отчетным только за этот квартал.

Стоит сразу оговорить, что отчетность не дублируется. Подав форму за полугодие, уже не нужно сдавать отдельный бланк за второй квартал этого календарного года.

Основные моментыИтак, прежде всего стоит отметить, что данная отчетность подается абсолютно всеми предприятиями, имеющими наемных работников. При этом организации, численность которых превышает 25 человек, должны в обязательном порядке сдавать данную отчетность исключительно в электронной форме.

Помимо этого стоит помнить, что даже если хотя бы один раз за весь календарный год была выплачена зарплата сотруднику, то это должно отображаться в отчетности на протяжении всего отчетного периода, даже если деятельность больше не ведется. В таком случае эти данные будут отображены в Разделе 1, а в Разделе 2 в графах доходов и удержаний будут стоять «0».

Отчетность предприниматель может сдавать и не лично. Он может отправить ее по почте (но тогда обязательно должны быть нотариально заверены все документы) заказным письмом с описью. Кроме того можно выдать доверенность любому физическому лицу.

Но при этом все же рекомендуется сдавать отчет в ИФНС лично, так как, если будут обнаружены ошибки, то их сразу же можно будет исправить.

Правила заполненияФорма 6 НДФЛ за полугодие имеет некоторые основные правила заполнения, а именно:

Данный раздел показателей заполняется нарастающим итогом за все первое полугодие. При этом в начале указываются отдельно суммы по каждой налоговой ставке, а затем уже они суммируются и указывается итоговая сумма всех доходов и всех удержаний. Бланков по данному разделу должно заполняться столько, сколько требуется для отображения абсолютно всех налоговых ставок. Если же, к примеру, человек получил гражданство и предоставил документы, что теперь должен платить налог не 30%, а 13%, то это не считается ошибок. Просто после подачи всех документов в ИФНС он будет иметь право на налоговый возврат.

Раздел 2Раздел 2 заполняется по итогам второго квартала. Там указываются все начисленные суммы и удержания, а также даты, когда сумма была выплачена, когда из нее произвели удержания и когда их перечислили в бюджет государства. При этом стоит отметить, что в идеале перечисления должны произойти на следующий день после выплаты дохода.

Все даты в данном разделе должны соответствовать хронологии. Проще говоря, они должны идти по нарастанию. Если, к примеру, дата в строке 120 будет более ранней, чем в строке 100 – это явно будет ошибкой.

Сроки и ответственностьВ 2016 году форма 6 НДФЛ за полугодие должна была быть сдана до 1 августа. За каждый месяц просрочки предприятию придется уплатить штраф 1000 руб. Если период просрочки меньше, то штраф все равно будет как за полный месяц. Помимо этого за каждый некорректно заполненный бланк штраф начисляется в размере 500 руб.

При этом, если последний день сдачи отчета выпал на праздник или выходной, то в первый рабочий день после этого еще допускается сдача без штрафов.

Практические советыОпытные бухгалтера, работающие в данной сфере не один год, имеют свои секреты, как всегда обезопасить себя от лишних вопросов со стороны налогового инспектора:

Подводя итоги, стоит еще раз отметить, что при подаче отчетности стоит прежде всего строго руководствоваться нормативными документами, а также советами опытных бухгалтеров и тогда удастся избежать множества ошибок. Если же все же остались какие-то спорные моменты, то лучше сразу обратиться за помощью, чем допустить в отчете множество ошибок.