Рейтинг: 4.5/5.0 (1839 проголосовавших)

Рейтинг: 4.5/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

Если была продана квартира, владельцем которой являлся несовершеннолетний ребенок, нужно все равно подать декларацию 3 НДФЛ и уплатить налоги. Сразу же нужно отметить, что в любом случае налог уплачивается, если ребенок был собственником недвижимости менее трех лет. Если же в собственности ребенка недвижимость была более трех лет, то в данном случае не нужно подавать декларацию и не нужно будет уплачивать налог. Если возникла необходимость составить декларацию, вы можете посетить официальный сайт налоговой инстанции, где вы сможете найти образец документа, а также инструкции, на основании которых можно достаточно быстро заполнить данный документ. На сайте «Налогия» вы сможете найти программу, которая поможет вам также все расчеты произвести в автоматическом режиме. Как вы понимаете, никаких особых отличий в составлении декларации на ребенка – не будет. Так что, действовать нужно по стандартной схеме.

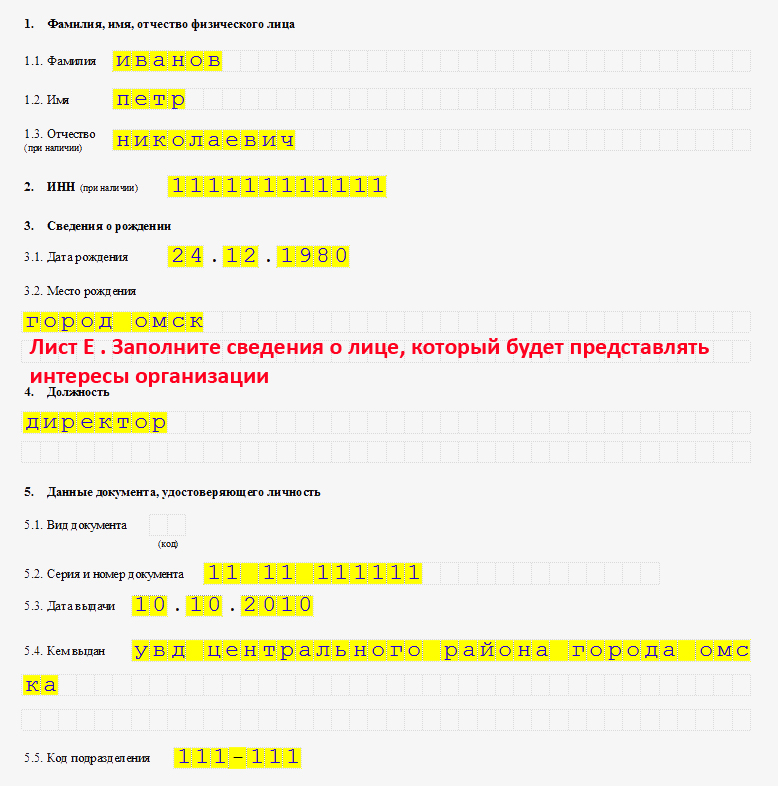

Как правильно заполнить декларацию 3 НДФЛ на ребенка при реализации имущества?1. Титульный лист – две страницы;

2. Первый и шестой раздел;

3. Раздел А и раздел Е.

Фактически, из 23 страниц декларации вам нужно будет заполнить всего шесть листов. При этом, вы должны учесть, что остальные листы, которые не заполнены, не сдаются в налоговую инстанцию. Все данные, которые вносятся в декларацию, непременно должны быть подтверждены документально. Можно снизить уровень налоговой базы, указав при этом первоначальную стоимость приобретенной недвижимости и сумму средств, которая была потрачена для осуществления ремонта (нужно будет предоставить дополнительный пакет документов, подтверждающий все ваши расходы). Даже если совершена была покупка имущества сразу же после реализации, на ребенка получить налоговый вычет не получиться, все дело в том, что ребенок не уплачивает налоги, а значит, исчисление вычета будет просто невозможным. Если же ребенок будет просто совладельцем имущества, то налоговый вычет могут оформить его родители, причем в полном объеме.

Нюансы заполнения декларацииВ данной декларации самое главное – правильные расчеты. Если вы видите, что самостоятельно не справитесь с данными расчетами, то мы рекомендуем вам сразу же поискать программу, которая поможет вам достаточно быстро получить желаемый результат. Также можно обратиться к специалистам, которые занимаются заполнением 3 НДФЛ на основании предоставленного вами пакета документов.

Как вывод можно сказать уверенно о том, что на ребенка также придется сдавать декларацию и отчислять сумму налогов, если он являлся собственником менее трех лет. В тоже время, вам непременно нужно получить детальную консультацию по данному вопросу и узнать, в каких именно случаях вы можете в принципе не уплачивать налог и не сдавать декларацию.

P.S. Если Вам требуются кромочные материалы Finn Plast - кликните здесь. Профессиональный подход, приемлемые цены и высокое качество обслуживания - всё это ждёт Вас на предложенном сайте.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Как заполнить декларацию 3 НДФЛ при продаже квартиры?

Как заполнить декларацию 3 НДФЛ при продаже квартиры?

Заполнение декларации 3 НДФЛ имеет четкую структуру. Существуют нормативные законы, которые обуславливают особенность формы документа, а также его содержание. В декларации.

Как в 3 НДФЛ отразить продажу квартиры, купленной в ипотеку?

Как в 3 НДФЛ отразить продажу квартиры, купленной в ипотеку?

Продажа квартиры в 3 НДФЛ отражается в первом разделе, а также в разделе А. Все данные, которые отражаются в декларации, непременно должны быть отражены в иных документах. Доход.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Как заполнить лист а декларации 3 НДФЛ при продаже квартиры в кредите?

Как заполнить лист а декларации 3 НДФЛ при продаже квартиры в кредите?

Новый бланк расчета по форме 6-ндфл, действующий в 2016 году вы сможете безвозмездно скачать по этой ссылке. чтоб вам было очень понятно, и вы могли без заморочек приготовить и сдать расчет 6-ндфл мы разглядим 6-ндфл с внедрением программ 1с на определенных примерах.

Новый бланк расчета по форме 6-ндфл, действующий в 2016 году вы сможете безвозмездно скачать по этой ссылке. чтоб вам было очень понятно, и вы могли без заморочек приготовить и сдать расчет 6-ндфл мы разглядим 6-ндфл с внедрением программ 1с на определенных примерах.

Лист д заполняется физическими лицами - налоговыми резидентами русской федерации, получившими доходы от источников, обозначенных на листах а и б.  Всегда ли требуется создавать уплату налога.

Всегда ли требуется создавать уплату налога.

Налоговики (и все бюрократы!) работают с бумажками, что в бумажке, то и пишем. поначалу заполняются нужные листы с а по и, а позже, на основании этих данных, разделы 2-й и 1-й. А суммы не удержанные и не перечисленные (080) за март, июнь, сентябрь будут показаны в последующих налоговых периодах -полугодие, 9 месяцев, год.(как взносы в форме 4-фсс).

Образцы заполнения 3-ндфл13 9 35 ставки бланк 2015-2016В связи с тем, что вычет по процентам действует на все время деяния контракта на ипотечный заем, желаю приготовить 3-ндфл. Как верно заполнить 3-ндфл в 2016 году. эталон 3-ндфл за 2015 год с целью получения имущественного налогового вычета по расходам на покупку квартиры.

3-ндфл пример заполнения декларации онлайн6-ндфл - новенькая отчетность для всех работодателей, как заполнить верно. Давайте поглядим, как на основании этих документов следует заполнить форму 6-ндфл, а также отметим некие вопросы, связанные с наполнением расчета, на которые пока нет определенных ответов. Показатьскрыть порядок наполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл) 1.

к примеру, при указании десятизначного инн организации в поле инн из 12-ти ячеек показатель заполняется последующим образом--.

к примеру, при указании десятизначного инн организации в поле инн из 12-ти ячеек показатель заполняется последующим образом--.

То есть, если машина была реализована в 2015 году, то подать отчётность следует до года. При этом любая такая обозначенная сумма в согласовании с пт 28 статьи 217 кодекса не может превосходить 4000 рублей.

То есть, если машина была реализована в 2015 году, то подать отчётность следует до года. При этом любая такая обозначенная сумма в согласовании с пт 28 статьи 217 кодекса не может превосходить 4000 рублей.  Кодекса (пункт 4 листа е) - суммы стандартных налоговых вычетов, предусмотренных статьей 218 кодекса, указываемых в подпункте 2. аннотация по наполнению и сроки сдачи декларации 6 ндфл с 2016 года.

Кодекса (пункт 4 листа е) - суммы стандартных налоговых вычетов, предусмотренных статьей 218 кодекса, указываемых в подпункте 2. аннотация по наполнению и сроки сдачи декларации 6 ндфл с 2016 года.

Приводим правила заполнения 6-НДФЛ за 2 квартал 2016 года. В 2016 году 6-НДФЛ сдают все налоговые агенты по НДФЛ — и организации, и предприниматели с работниками — должны сдавать в ИФНС ежеквартальный расчет по форме 6-НДФЛ. В статье — комментарий эксперта Елены Воробьевой.

На нашем сайте размещена новая статья по отчетности за 9 месяцев 2016 года: Правила заполнения 6 ндфл за 3 квартал 2016 года

6-НДФЛ — правила заполненияФорму 6-НДФЛ надо подавать в ИФНС ежеквартально, при этом расчет положено составлять нарастающим итогом с начала года. Срок сдачи за 2 квартал — 1 августа.

Если форму 6-НДФЛ вы сдадите с опозданием, вам грозит штраф 1000 руб. за каждый месяц просрочки. Кроме того, налоговики при просрочке в течение 10 дней вправе заблокировать ваш счет. И разморозят его только после сдачи вами расчета. Поэтому будьте крайне внимательны со сроками новой отчетности.

Срок перечисления налога в форме 6-НДФЛ указывается в разделе 2 по строке 120.

В этой строке пишется день, который по НК РФ считается крайним днем перечисления налога. Для разных выплат эти сроки разные, и мы привели в таблице сроки перечисления налога по строке 120 для разных выплат: зарплаты, отпускных, больничных и др.

Правила заполнения 6 -НДФЛ в 2016 годуНиже приводим официальные правила заполнения 6-НДФЛ в 2016 году, утвержденные ФНС России.

6-НДФЛ представляют налоговые агенты. Форма 6 НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Расчет 6-НДФЛ заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Расчет 6-НДФЛ состоит из:

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Форма Расчета 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В случае если показатели соответствующих разделов формы Расчета 6-НДФЛ не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Поле «Стр.» заполняется на каждой странице формы Расчета (кроме страницы 001).

При заполнении формы Расчета не допускается:

Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается, например, для второй страницы - «002»; для десятой страницы - «010».

При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119-».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356 .50».

Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частнойпрактикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и личная подпись:

При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

Видео комментарий: как заполнить 6-НДФЛ в разных ситуацияхРазъясняет Елена Воробьева — Кандидат экономических наук, налоговый консультант первой категории, член Научно-экспертного совета Палаты налоговых консультантов, автор ежегодно переиздаваемого руководства «Заработная плата».

Заполнение Титульного листа 6-НДФЛТитульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

На титульном листе формы Расчета указываются:

по строкам «ИНН» и «КПП» - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КППпо месту учета организации по месту нахождения ее обособленного подразделения;

По ликвидированным (реорганизованным) организациям по строке «Период представления (код)» проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация) до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код «53».

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

Раздел титульного листа «Заполняется работником налогового органа» содержит сведения о способе представления Расчета в соответствии с приложением № 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

Заполнение Раздела 1 «Обобщенные показатели» 6-НДФЛВ Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060-090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице.

В Разделе 1 указывается:

В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В Разделе 2 указывается:

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Порядок представления 6-НДФЛ в налоговые органыРасчет 6-НДФЛ представляется налоговым агентом в налоговый орган лично или через представителя в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогового агента или его представителя по установленным форматам.

Датой представления Расчета считается:

Расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Приложение № 1 к Порядку заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

Коды периодов представленияПредприниматели на общей системе налогообложения обязаны составлять декларацию по НДФЛ. Причем неважно, были у коммерсанта доходы и движение по счету в течение года или нет – декларацию 3-НДФЛ надо сдать по-любому. Единая налоговая упрощенная декларация ее не заменяет. Такие разъяснения даны в письме Минфина России от 30 октября 2015 г. № 03-04-07/62684 (доведено до сведения инспекций письмом ФНС России от 9 ноября 2015 г. № БС-4-11/19548).

Форма декларации 3-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Состав декларацииДекларация по форме 3-НДФЛ включает в себя:

В составе декларации по форме 3-НДФЛ предприниматели обязаны представить в налоговую инспекцию:

Остальные листы декларации заполняются при необходимости, то есть при наличии данных, влияющих на расчет НДФЛ. Это следует из раздела II Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Подача декларацииДекларацию по форме 3-НДФЛ сдавайте в одном экземпляре в налоговую инспекцию по местожительству (подп. 4 п. 1 ст. 23, п. 1 ст. 83 НК РФ). По просьбе предпринимателя на ее копии инспектор обязан поставить штамп с указанием даты приема, регистрационный номер и свою подпись (абз. 2 п. 4 ст. 80 НК РФ).

Декларацию по форме 3-НДФЛ за истекший налоговый период (год) представляйте не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК РФ).

Если прекращаете деятельность в качестве предпринимателя до окончания года, декларацию сдайте не позже пяти дней с даты регистрации в ЕГРИП прекращения деятельности (п. 3 ст. 229 НК РФ, письмо ФНС России от 13 января 2016 г. № БС-4-11/114).

Сдавать декларацию необходимо и в том случае, если у предпринимателя за истекший год доходов не было вообще либо они были меньше, чем расходы (ст. 229 НК РФ). Освобождения от подачи нулевой декларации Налоговый кодекс для предпринимателей не содержит.

Налоговую декларацию можно сдать в инспекцию:

Об этом сказано в пункте 3 статьи 80 Налогового кодекса РФ.

Порядок заполненияПравила заполнения декларации по форме 3-НДФЛ изложены в Порядке, утвержденном приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Текстовые поля декларации заполняются заглавными печатными символами. Если какое-либо поле не заполняется, нужно поставить прочерк – провести прямую линию посередине по всей длине поля (т. е. перечеркнуть всю строку). Когда показатель меньше, чем число отведенных для него ячеек, в незаполненных ячейках правой части поля ставятся прочерки.

Порядок заполнения декларации на компьютере (с последующей распечаткой) имеет некоторые особенности:

Об этом сказано в пунктах 1.12–1.13 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

На титульном листе декларации укажите:

На титульном листе должны быть дата заполнения и подпись предпринимателя или его представителя.

Такие правила предусмотрены в разделе III Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

В разделе 1 нужно указать:

Декларацию заполняйте в рублях и копейках. В полных рублях исчисляется только сумма налога. То есть сумму налога менее 50 коп. отбрасывайте, а сумму налога 50 коп. и более округляйте до полного рубля.

Не допускается исправление ошибок с помощью корректирующих средств. Если какие-либо показатели для заполнения декларации отсутствуют, то в соответствующих строках и графах поставьте прочерки. Дробные числовые показатели указывайте в том же порядке, что и целые (слева направо с проставлением прочерков в последних ячейках, оставшихся пустыми). Например, если показатель «доля в праве собственности» имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: «1--» – в первом поле, знак «/» или «.» – между полями и «3--» – во втором поле. При заполнении декларации на компьютере числовые показатели выравниваются по правому краю (т. е. незаполненными остаются левые ячейки). После того как декларация составлена, последовательно пронумеруйте все страницы.

Такие правила предусмотрены в разделе I Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671. Подробнее об оформлении налоговых деклараций см. Как составить и сдать налоговую отчетность .

Патентный налогСумму налога при патентной системе налогообложения, который заплатили и можете зачесть по пункту 7 статьи 346.45 Налогового кодекса РФ, отразите по строке 122 раздела 2 декларации (абзац 12 п. 5.9 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671).

Торговый сборСумму торгового сбора, который заплатили и можете зачесть по пункту 5 статьи 225 Налогового кодекса РФ, отразите по строке 123 раздела 2 декларации (абзац 12 п. 5.9 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671).

ОтветственностьНесвоевременная подача декларации по НДФЛ является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Размер штрафа по статье 119 Налогового кодекса РФ составляет 5 процентов от неуплаченной суммы налога, которую нужно заплатить (доплатить) по декларации. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации. Общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы налога по декларации и меньше 1000 руб.

Кроме того, за непредставление (несвоевременное представление) налоговой декларации по заявлению налоговой инспекции суд может применить к предпринимателю административную ответственность в виде предупреждения или штрафа на сумму от 300 руб. до 500 руб. (ст. 15.5 КоАП РФ).

Клавдия Боброва (Москва)

Клавдия Боброва (Москва)Антон Якушев

Изменения в порядок исчисления НДФЛ, внесенные Федеральным законом от 19.07.2009 № 202-ФЗ (ред. 27.12.2009), в частности, облегчили жизнь людям, продающим собственные легковые автомобили, бывшие в употреблении более 3-х лет. Теперь.

Амелия Казакова

если это касается продажи авто декларацию, подавать не надо с 2009г.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Демьян Сергеев (Москва)

Демьян Сергеев (Москва)Антон Якушев

Налоговая декларация 3-НДФЛ это специальный документ, который подается в налоговую инспекцию по месту регистрации для того, чтобы отчитаться о своих доходах и расходах. Т.е. если вы, например, продали какое-либо имущество, сдаете.

Амелия Казакова

разбираться будет тот, кто заинтересован в получении денег. налоговой это совершенно не надо, они ни каких запросов делать не будут. они вашу справку сверяют с полученными от работодателя данными. нет данных, сверять не с чем.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Георгий Ильин (Москва)

Георгий Ильин (Москва)Антон Якушев

Если квартира была в собственности более 3 лет, то налог не уплачивается и декларация не подается Для начала надо заполнить и сдать декларацию 3ндфл. Сдается декларация по месту регистрации налогоплательщика Можно отправить по почте с.

Амелия Казакова

Вашей маме и так придет письмо с квитанцией из Уфы в Омск, а там к примеру в отделение сбербанка мама оплатит Платите по месту жительства. Так как вы зарегистрированы в Омске, то там и отчитываетесь.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Узнать код можно онлайн на сайте ФНС, введя свой адрес либо номер налоговой.

Признак налогоплательщика, то есть «физическое лицо».

Скачать программу по адресу .

Установить и запустить «Декларацию» на своём ПК.

Заполнить раздел «Задание условий» (тип декларации, номер инспекции, номер корректировки, признак налогоплательщика).

Заполнить раздел «Сведения о декларанте» (ФИО, адрес и дата рождения, ИНН, гражданство, реквизиты паспорта, индекс, ОКАТО, адрес регистрации и номер телефона для контактов).

Заполнить раздел «Доходы, полученные в РФ»:

Видео: Подробная инструкция самостоятельного заполнения 3-НДФЛ при продаже машины

Как правильно заполнить 3-НДФЛ при продаже автомобиля (машины)

Необходимые документы на вычет

документ, что подтвердит факт того, что машина находилась в собственности больше или меньше 3 лет;

договор о купле-продаже (необходимо подготовить 2 экземпляра — один для покупателя и один вас, если планируете обращаться за вычетом);

ксерокопия паспорта транспортного средства, где проставлена отметка о том, что авто передано новому владельцу;

платежи, которые подтвердят факт получения средств от покупателей (образец можно скачать в интернете);

(ориентируйтесь на образец, который можно посмотреть на или на стенде в региональном представительстве).

Информация для ознакомления

Отражает расчет налоговой базы и сумм налога по прибыли, что облагается по ставке 13%

Для отображения прибыли от источника в пределах РФ, что облагается налогом

Используется для проведения расчетов сумм вычета по имуществу при продаже

Для отражения сумм налога, что должен быть перечислен в бюджет или подлежит возврату

Образец заполнения (пример)

Если сумма налога не будет перечислена вовремя, с физического лица взимается штраф от 5 до 30% от суммы, что подлежала уплате, но не меньше 1 тыс.

Здесь отражаем сведения о полученных доходах от продажи имущества, согласно договору купли-продажи.

Вверху справа нужно указать ставку налога, равную в данном случае 13%.

Пункт 1 посвящен расчету налога.

Если вы продаете машину юридическому лицу, то нужно заполнить строки 010-030: указать его ИНН, КПП, ОКАТО и наименование.

Если вы продаете машину физическому лицу, то заполнить нужно строку 030, в которой указать имя, фамилию, отчество покупателя.

В строке 040 ставите сумму дохода.

В строке 050 – облагаемую НДФЛ сумму, равную сумме дохода из строки 040 минус положенный суммарный вычет из листа Е строка 190.

В строке 060 – рассчитывается сумма налога, как 13% от строки 050.

Строка 070 остается пустой.

Если за год вы продали несколько машин, то ниже указываете аналогичную информацию по другому транспорту.

В пункте 2 подводится итог по листу А: считается суммарные значения для дохода (080), облагаемого дохода (090) и исчисленного налога (100).

Заполнение раздела 1 3-НДФЛ

На основании сведений, указанных в листах А и Е, заполняем этот раздел.

Строка 010 – переносим значение строки 080 листа А.

Строка 020 – не заполняется.

Строка 030 – равно значению строки 010 1 раздела.

Строка 040 – берем из листа Е строка 190.

Строка 050 – из строки 030 отнимаем строку 040, то есть из суммы дохода отнимаем вычеты, полученная величина именуется налоговая база, от которой и будем считать НДФЛ.

Строка 060 – от налоговой базы из строки 050 берется 13%, полученная сумма налога отражается в этой строке.

Они освобождаются от уплаты налогов с продажи автомобиля и от обязанности предоставить декларацию. Срок уплаты - не позднее 15 июля года, следующего за истекшим налоговым периодом. Итак, сама. При продаже автомобиля и заполнении декларации вам необходимо распечатать: первую вторую раздел 2 лист А лист Д2 Кроме того, Вы можете заполнения деклараций о доходах физических лиц «Декларация 2015» 3-НДФЛ.

Скидка 50% от суммы штрафа.

3-НДФЛ при продаже автомобиля

Если перед вами встал вопрос о заполнении 3-НДФЛ при продаже машины, значит, в прошлом году вы распрощались со своим четырехколесным другом, который был у вас в собственности менее 3лет. Декларацию 3-НДФЛ при продаже машины в 2016году нужно будет подать в 2017году.

Поэтому если размер дохода был меньше или равен 250 тыс. руб. сумма налога составит 0 руб. Но заполнить и подать декларацию в этом случае также придется.

Заполнение через программу «Декларация»

Задание условий (здесь нужно указать тип декларации, номер налоговой инспекции и признак плательщика).

Сведения о декларанте – включают в себя личные и паспортные данные плательщика (ФИО, ИНН, серию и номер паспорта).

Доходы, полученные в РФ.

В то время как, в случае продажи имущества, вместо Листа В заполняются Листы А и Е.

Так, на листах А, Б и В приводятся сведения о доходах, полученных налогоплательщиком:

- от источников в РФ ();

- за пределами РФ ();

- от предпринимательской, адвокатской деятельности и частной практики

После этого рассчитываются суммы доходов, не облагаемых НДФЛ

а также суммы различных налоговых вычетов, на получение которых

налогоплательщик претендует в данном налоговом периоде:

- стандартных и социальных ( и

Рассмотрим в этой статье всё подробно, со всеми изменениями за2016 году.

Структура и особенности заполнения декларации 3-НДФЛ

Образец заполнения корректирующей декларации на имущественный вычет

Заполнение титульного листа

Вся указываемая в этой части информация должна соответствовать приведенной в паспорте или другом документе, использующемся для удостоверения личности.

Съездили с семьей в отпуск. Купили бытовую технику в свою новую квартиру.

Благодаря Вам! Юристам Блог-Налога, я получил возврат после покупки квартиры. На вырученные деньги погасил часть ипотеки. Спасибо.

Хочу сказать огромное спасибо всей вашей команде, за грамотную консультацию и грамотное заполнение декларации 3 НДФЛ.