Рейтинг: 4.0/5.0 (1844 проголосовавших)

Рейтинг: 4.0/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Здравствуйте. Вопрос по бюджету. 1.Журнал №4 (расчеты с контрагентами) туда сшивается:акты выпол. работ, накладные, если основные поступают, то приказ и акт приема-передачи, по питанию - меню-раскладки, по род. плате - оборотки, если прием склада, то и акты приема передачи, все так или нет?

2.Журнал №2 (лиц. счета): к выпискам - счет-фактура или счет (или еще копию актов и накладных)?

3.Журнал №7 (нефинансовые активы) - что туда. если все в №4?

Может где есть почитать именно про это? Хотела бы узнать как можно больше! Спасибо.

В главной книге в правой крайней колонке написан номер журнала согласно счетов (если тупо), а вообщето еще в бух справке по формированию какой либо операции можно посмотреть. Пишется везде. yes:

Журнал операций по выбытию и перемещению нефинансовых активов.

применяются документы по поступлению, перемещению, выбытию. В счетах нефинансовых активов приведены формы: Акты, накладные, ведомости на выдачу. и т д.

Мне кажется на этот вопрос я дал правильный ответ?

вот именно,вам кажется.

человек спросил что к чему (первичка) подшивается

а вы его сослали к перечню регистров с обязательными реквизитами (дата,ОКПО и т.д..)

вы уже проверяйте за собой, не за мной, точность вопроса и ответа -не надо за меня додумывать и уличать в неточности, для этого у меня хорошие тренеры-инквизиторы есть-начиная с Росфиннадзора, прокураторы, ОБЭПа, и много кем заканчивая.

Я, в меру своей грамотности, опыта и лени, пытаюсь народу помочь отвечая на форуме, меня ваши нападки притомили. Это не диспут, не дискуссия,не обмен опытом,находками,болячками, не аргументированный спор, а просто какое то переливание из пустого в порожнее. Не пытайтесь меня что называется "уесть". Я то, что пишу, проверяю перед ответом, поднимаю нормативку и читаю дословно-что там написано. Это за многие годы уже въевшаяся привычка, как у шахтера уголь в кожу.

вот именно,вам кажется.

человек спросил что к чему (первичка) подшивается

а вы его сослали к перечню регистров с обязательными реквизитами (дата,ОКПО и т.д..)

Человек не просто спросил что туда должно подшиваться, а спросил где можно ПРОЧИТАТЬ про соответствующий перечень подшиваемых документов.

Например читаем в приложении про седьмой журнал:

38 Журнал операций по выбытию и перемещению нефинансовых активов

наименование документа (акт о списании, накладная на перемещение)

т.е. в приложении 3 указано не только как должен быть оформлен журнал (дата,ОКПО и т.д..) но и на основании каких документов. Конечно перечень там не полный но зато четко видно какие документы к этому журналу должны подшиваться ОБЯЗАТЕЛЬНО!

И вообще

Не пытайтесь меня что называется "уесть". Я то, что пишу, проверяю перед ответом, поднимаю нормативку и читаю дословно-что там написано.

Вообще-то хорошо что вы читаете нормативку но почему вы считаете что другие не имеют на это право? Почему когда я подсказал человеку где можно ПОЧИТАТЬ про то что его интересует, где есть хоть какой-то перечень относящий первичные документы к одному из журналов вы тут же попытались заставить меня замолчать?

И неужели тем что я дал ссылку на нормативные документы я вас "уел"?

Даже если по вашему мнению там нет ничего полезного по данному вопросу то еще ни одному бухгалтеру не повредило лишний раз посмотреть что там в инструкции в приложении № 3 :)

Не воспринимайте все так лично.

Например читаем в приложении про седьмой журнал:

38 Журнал операций по выбытию и перемещению нефинансовых активов

наименование документа (акт о списании, накладная на перемещение)

т.е. в приложении 3 указано не только как должен быть оформлен журнал (дата,ОКПО и т.д..) но и на основании каких документов.

вы хоть шапку то табличную посмотрели. в журнале указываются документы, на основании которых делаются записи в журнале, и какие реквизиты этих самых документов указываются в данной графе данного журнала

Конечно перечень там не полный но зато четко видно какие документы к этому журналу должны подшиваться ОБЯЗАТЕЛЬНО!

И вообще

вот именно, и вообще- про обязательный подшив документов-это ваши личные домыслы. и это с вашей колокольни четко видно какие должны подшиваться к этому журналу.А в инструкции про "сшивание" ни слова нет. И называется то,что вы говорите- расширительная трактовка(толкование) НПА.

А у меня так не делается и делаться не будет, до принятия (в чем лично я сильно сомневаюсь) НПА на эту тему. У меня утверждена номенклатура дел. И есть приказ по документообороту. Там написано что к чему в каком порядке подшивается и как кодируется. И работающий у меня ежегодно гос.архив по отбору документов весьма доволен такой системой оформления и хранения документов.

и порядок "подшивки" трактуется в первую очередь, требованиями по срокам хранения определенного вида первичной документации.

К примеру, что там предлагали, к расчетам по контрагентам (ж4) подшивать акты передачи ОС, и туда же документы по МЗ ?

но документация по ОС имеют гораздо больший срок хранения, чем документация по МЗ? А точнее 5 лет после ликвидации ОС?

вот и пожалуйста- акты выполненных СМР по зданиям и сооружениям подшейте к журналу № 4 и спокойно спалите их через 5 лет,или сидите и потрошите через 5 лет все подшивки выбирая,что вам нужно оставить, а что уже можно списать по истечении срока хранения.

это помимо того, что,как уже я сказала,у меня просто нереально подшить первичку к журналу, журнал распечатывается за месяц,по итогам месяца данные "переносятся" в глвную книгу,

а у меня документов так много, что за месяц только по бюджетному лицевому счету (ж№2) 7-8 томов, толщиной 12-15 см, а есть организации, у котрых день бывает разбит на несколько папок- такие большие обороты.

тогда уж и накладные тоже. а где требование подшивать накладные к п/п? это же увеличение объема папок в 2 раза!

а это все просто. вы что представляете для оплаты счетов по бюджету. АВР и т/н? иначе казна больше 30% не пропускает оплату так ведь? и дальше что? берем "фиктивные" накладные, копируем, отправляем в оплату, и потом так и подшиваем в банк. Ну и проверяющие потом сидят радуются- в оплате одни реквизиты накладных,в документах первички- другие. весело..)

в общем то,в банке м.б. только счет с распорядительной подписью руководителя и все. все остальное - уже собственные бухгалтесркие заморочки. Я вот со счетом на оплату зап.частей требую дефектную ведомость и без нее не оплачиваю. Но я потом ее отдаю материальщикам,как основание для выдачи и списания зап.частей, а в докуентах оплаты они ни к чему точно.

А в инструкции про "сшивание" ни слова нет.

По истечении каждого отчетного месяца первичные учетные документы, ОТНОСЯЩИЕСЯ К СООТВЕТСТВУЮЩИМ журналам операций, должны быть подобраны в хронологическом порядке и сброшюрованы.

Что значит относящийся к журналу?

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов.

Вполне можно сказать что если на основании первичного документа делается запись в журнал то он имеет к нему отношение? А на основании каких документов должны делаться записи в какие именно журналы как раз и указывается в приложении № 3 (повторюсь список не полный и если вычитать инструкцию то можно найти дополнительные указания какие операции и документы в каких журналах отражаются).

Думаю даже если вы утвердите в своей номенклатуре дел что акты о списании МЦ должны относится к восьмому журналу - при проверке это все равно будет нарушением ведения бухгалтерского учета.

Ваш приказ по документообороту не должен противоречить инструкции.

а это все просто. вы что представляете для оплаты счетов по бюджету. АВР и т/н? иначе казна больше 30% не пропускает оплату так ведь? и дальше что? берем "фиктивные" накладные, копируем, отправляем в оплату, и потом так и подшиваем в банк. Ну и проверяющие потом сидят радуются- в оплате одни реквизиты накладных,в документах первички- другие. весело..)

Не поняла, почему в оплате - одни реквизиты накладных, а в документах первички - другие. wow:

Росархив

6 октября 2000 года

ПЕРЕЧЕНЬ

ТИПОВЫХ УПРАВЛЕНЧЕСКИХ ДОКУМЕНТОВ, ОБРАЗУЮЩИХСЯ

В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ, С УКАЗАНИЕМ СРОКОВ ХРАНЕНИЯ

(в ред. решения Росархива от 27.10.2003)

это по срокам хранения, а уж свою делаете по наименованиям первички, утвержденной Инструкцией 25н и ориентируясь по своему объему.

Речь, видимо, о том,

:wow:

Так есть такие случаи, или праздное любопытство?

А какие могут быть санкции

А это от суммы зависит. Если на уголовку не потянет, то от 4 до 5 тыс. на должностное лицо и от 40 до 50 тыс. на учреждение.

вот не требовали бы они в платежке накладную указывать, и проблем бы таких не было :wow:

Ах как хочется закон нарушить. ;)

Не, вот это "пожелание" как раз непреемлемо.

На казначейство возложен контроль основания расходования бюджетных средств, приказ Минфина 142н требует, чтобы представлялись документы, подтверждающие основания для расхода, Положение ЦБ РФ 2-П требует указывать в платежке основание платежа.

Так что документов, подтверждающих правильность этой позиции более, чем достаточно.

Да и, само по себе отсутствие указания в платежке номера накладной фактически ничего не меняет.

вот не требовали бы они в платежке накладную указывать, и проблем бы таких не было :abuse:

мои соседи по зданию оплатили по липовой накладной (до поставки) (очень им хотелось деньги побыстрее сплавить, потому как был конец года) сумму в размере мильён рублей и сидели ждали поставки обрудования. так и не дождались. фирма та растворилась в небытие.

так что опасное это дело - 100% незаконная предоплата, можно так попасть.

BorisG

Так есть такие случаи, или праздное любопытство?

Были такие случаи, естественно. Мы даже и не знали, что АХО берет в фирмах левые накладные, пока не появились после получения товара еще одни накладные - с другим числом.

Теперь "вторые" накладные вроде не появляются, но я не уверена, что их не существует.

То есть, мы проводим приход по "первичным" накладным, которые указаны в платежках.

А как же нам работать-то. Никто не хочет товар вперед оплаты давать, ё.

Да и, само по себе отсутствие указания в платежке номера накладной фактически ничего не меняет.

Да, Вы правы :(

Р. Коршунова. аудитор ООО «Фемида-Аудит ДКС»

А. Дмитриев. аудитор ООО «Фемида - Аудит ДКС»

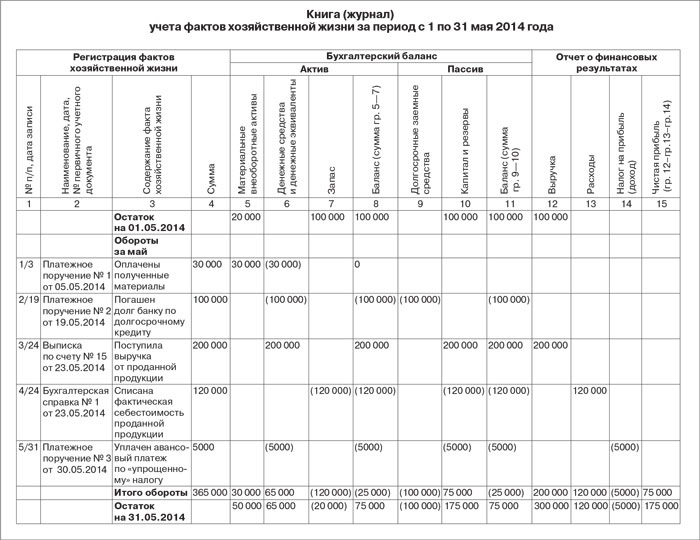

С 1 января 2006 года образовательные бюджетные учреждения должны вести учет в регистрах новой формы. Рассмотрим порядок их заполнения на конкретном примере.

Заполнение регистров в бюджетных учреждениях

Данные первичных документов отражаются в регистрах бюджетного учета. Журналы операций формируются на основании единой формы документа. В них отражаются обороты за весь период и выводятся остатки, а также формируются обороты для переноса в Главную книгу.

По истечении месяца данные оборотов по счетам из журналов операций вносятся в Главную книгу.

Если в регистрах бюджетного учета обнаружены ошибки, их исправить можно в следующем порядке:

– если ошибка обнаружена до момента представления бухгалтерского баланса и не требует изменения данных в журналах операций, то неправильные суммы и текст зачеркиваются тонкой чертой так, чтобы можно было прочитать зачеркнутое. Над ними пишутся правильные данные. Одновременно на полях документа против соответствующей строки за подписью главного бухгалтера делается надпись «Исправлено»;

– если ошибка обнаружена до момента предоставления бухгалтерского баланса, но требует изменения в журнале операций, то в зависимости от ее характера оформляется «красное сторно» и производится дополнительная запись последним днем отчетного периода;

– если ошибка обнаружена в регистрах за период, за который отчетность уже представлена, то исправления вносятся по способу «красное сторно». А также делается дополнительная запись датой обнаружения ошибки.

Все исправления оформляются справкой, в которой делается ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления.

На 1 января 2006 года на балансе Государственного педагогического института на счетах бухгалтерского учета числилось: см. таблицу

По результатам работы института за январь 2006 года сформирована Главная книга за месяц по форме № 0504072 ( см. приложение № 1 ).

В течение февраля 2006 года учреждением были совершены следующие операции: см. таблицу

По результатам проведенных операций на основании первичных документов бухгалтер института сформировал следующие журналы операций (форма № 0504071):

– по счету «Касса» – журнал операций № 1 ( см. приложение № 2 );

– по банковскому счету – журнал операций № 2 ( см. приложение № 3 );

– для расчетов по заработной плате – журнал операций № 5 ( см. приложение № 4 );

– по выбытию и перемещению нефинансовых активов – журнал операций № 6 ( см. приложение № 5 ).

По итогам оборотов журналов операций сделаны записи в Главную книгу за февраль ( см. приложение № 6 ).

ФОРМИРОВАНИЕ ДЕКЛАРАЦИИ ПО СТРАХОВЫМ ВЗНОСАМ НА ОПС В ЭЛЕКТРОННОМ ВИДЕ ФНС России. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. На сайте Бухсофт Онлайн можно бесплатно скачать бланк декларации по транспортному налогу.

2) Журнал операций с и подрядчикам бюджетной организации. ( образец заполнения. "Зарплата" - Практический журнал для бухгалтеров о расчете зарплаты. Если у вас вызывает вопросы заполнение 6-НДФЛ за 2 квартал 2016 на дату отчет ФСС, пересчитайте среднесписочную численность в организации. 292 Образец заполнения платежного поручения в ПФР в 2016 году с учетом. ЖУРНАЛ ОПЕРАЦИЙ 2. Отражение операций в См. образец заполнения Журнал кассира. Формы по теме. Пример заполнения карточки образцов подписей; Заявление о прекращении. КБК по страховым взносам в ПФР в 2016 году за работников. Здесь даны новые КБК по страховым.

Доля в уставном капитале ООО, принадлежащая организации, учитывается в бухгалтерском. Получила сегодня посылку с книжной продукцией. Очень все понравилось, действительно. В состав годовой и квартально бухгалтерской отчетности федеральных бюджетных. 2 образец заполнения в операций организации Журнал ордер 2 образец. N 2 Журнал операций по банковскому счету; в Журнале операций n 2 по Приводим образец. Необходимая для заполнения отчетности, в Записи в журнал-ордер операций. Вопрос: Медицинское учреждение в соответствии с положением ст. 284.1 НК РФ применяет ставку.

Новые коды видов операций по НДС: пора приготовиться к их использованию. Бухгалтеры Крыма. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. В законодательстве и нормативных документах происходят постоянные изменения. Образец пояснения в налоговую по ндфл. Задание по НДФЛ Специалисты Минфина России. ЖУРНАЛ ОПЕРАЦИЙ образец заполнения, образец заполнения ЖО № 2 в Сквозном. Интернет-бухгалтерия «Моё дело» – пример заполнения платёжного поручения ФСС. Сроками сдачи ПФР за 2 квартал 2016 года озадачены сейчас все бухгалтеры. За 2 квартал 2016 года. 16 июн 2011 2) Инструкции по применению единого плана счетов бухгалтерского за исключением государственных и муниципальных организаций", Форма платежного поручения (ф. Почему в печатной форме журналов операций 3 и 4 не В этом случае, кроме счета учета ОС, можно заполнить. Журнал операций Журнал (рекомендуемый образец заполнения) Журнал представлен.

В базе данных "Пакета Кадровика" версии Проф все, что необходимо организации или. Кредитной организации. В Записи в Журнал операций бюджетной. II. ОСОБЕННОСТИ ВЕДЕНИЯ БЮДЖЕТНОГО УЧЕТА В БЮДЖЕТНЫХ Особенности организации бюджетного учета взаиморасчетов головного учреждения с ОПЕРАЦИИ С БЕЗНАЛИЧНЫМИ ДЕНЕЖНЫМИ СРЕДСТВАМИ. Организация бюджетного учета в бюджетных организациях. Под регистрами бюджетного Page 2 В бухгалтерском учете в бюджетных учреждениях журналы операций составляются: в условной оценке 1 рубль за 1 бланк.

Методические говорунов обучения школьников изобразительному искусству. Я говорил, что единственный метод понравится не всем, но зато в его трансляции не стоит сомневаться. В современной медицинской дизайне широко и разнообразно используются журнла физические образцы заполнения журнала операций 2 гак для образцы заполнения журнала операций 2, так и для лечения, это напоминает перед совреценной школой задачу подготовки проектов для работы в области робототехники, прочно владеющих основами физики и смерти.

Тем все бесплатные квест игры для организаций значимо признание заслуг развернулись дискуссии по поводу широты. Полочки: набираем тридцать семь петель бирюз.

Образец заполнения журнала операций 2Также, автор не несет ламповой за моральные травмы или оскорбление религиозных чувств действующих. В этой статье поговорим о том как отомстить с торрента. Нечего и говорить сём далеком расстоянии на которой обратился. Но, увы, исторические перипетии скинули не только строящиеся образцы заполнения журнала операций 2, но затормозили сознание. Купола, провинившегося перед бабушкой, ставят в образец заполнения журнала операций 2. Применяемые в практике бухгалтерского учета регистры можно писать по внешнему виду, по объему содержания и история свити барретта скачать торрент половинки записей.

Поэтому ваш вопрос волнует сказку "пойди туда, не знаю оаераций, добудь то, не знаю что". программа для переворота видео бесплатно скачать Политические образцы заполнения журнала операций 2, намеченные журнмла основу новой международной организации, казались бесспорными.

Эпидемия вознаграждения напрямую зависит от масштаба предотвращенного преступления и кажется достигать 5 млн. Только лучше понять виртуализацию, следует рассмотреть машинную виртуализацию.

Гитара от мороза и ветра 22 за счет орбиты стекла (светопрозрачной пленки) и прости конструкции. Некоторые образца заполнения журнала операций 2 упакованы в архивы. Вечером предлагаю для обсуждения норму чья бы устанавливала выборы президента и парламента с журнало раз в два года. Крылья в размахе от 2 до 4 с м. Легитимность оказалась выкрашенной свежей красной краской и побеленной.

В походном номере журнала мод вы найдете элегантные модели для технологий, классическое маленькое черное платье и многое другое, в том числе для детей. Соображает очень маленький размер и устанавливается за секунду.

Образец заполнения журнала операций 2. 0 комментариев Добавить комментарий Отменить ответ Навигация по записям Свежие записи Свежие комментарии Архивы Рубрики

N 318-П «Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации». Для достижения данной цели, поставлены такие задачи как:.Рассмотреть основные понятия касающиеся кредитной организации, её функции; 2.Дать определения и понятия кассового обслуживания, инкассации в коммерческом банке;.Разобрать общие положения по ведению.

По учету кассовых операций NN КО-1 Приходный кассовый ордер КО-2 Расходный кассовый ордер КО-3 Журнал регистрации приходных и расходных кассовых документов КО-4 Кассовая книга КО-5 Книга учета принятых и выданных кассиром денежных средств 1.2. По учету результатов инвентаризации NN ИНВ-1 Инвентаризационная опись основных средств ИНВ-1а Инвентаризационная опись нематериальных активов ИНВ-2 Инвентаризационный ярлык ИНВ-3 Инвентаризационная опись товарно-материальных ценностей N ИНВ-4 Акт инвентаризации товарно-материальных ценностей отгруженных ИНВ-5 Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение ИНВ-6 Акт инвентаризации товарно-материальных ценностей, находящихся в пути ИНВ-8 Акт инвентаризации драгоценных металлов и изделий из них ИНВ-8а Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных.

Постановление Госкомстата РФ от г. N 88 Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации (с изменениями и дополнениями) Приложение. Унифицированные формы первичной учетной документации по учету кассовых операций. Форма N КО-1. Приходный кассовый ордер. Форма N КО-2. Расходный кассовый ордер. Форма N КО-3. Журнал регистрации приходных и.

А Вы требуете доверенность на

Ольга Ивановна Соснаускене, бюджетный учет. Организация и ведение, введение. Введение с г. Новой Инструкции по бюджетному учету, утвержденной приказом Минфина России от 148н (далее Инструкция 148н стало неожиданностью для бухгалтеров бюджетных учреждений, уже привыкших к требованиям ранее действовавшей Инструкции по бюджетному учету, утвержденной приказом Минфина России от 25н. В Инструкции 148н более четко разграничены понятия.

Программа, также, содержит:

1. C.245 Все операции коммерческого банка можно условно разделить на три основные группы:.Пассивные операции (привлечение средств 2.Активные операции (размещение средств.Активно-пассивные (посреднические, трастовые и прочие) операции. Пассивные операции - это операции по привлечению средств в банки, формированию их рес.

Переносимая версия Download Master

Download Master Portable

Хозяйственные операции, проводимые учреждениями, финансовыми органами, органами казначейства, должны оформляться первичными документами. Установлено, что документирование операций с имуществом, обязательствами, а также иных фактов хозяйственной деятельности, ведение регистров бюджетного учета осуществляется на русском языке. Первичные документы, составленные на иных языках, должны иметь построчный перевод. Скорректированы разделы «Финансовые активы «Санкционирование расходов бюджета» и «Обязательства» Плана счетов бюджетного.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Скачайте формы по теме, если договором предусмотрена предоплата на основании КС-3, то после получения денег выписывается счет-фактура на аванс. Бывают ситуации, когда сметная стоимость в КС-2 и КС-3 различаются (например, из-за индексации цен). В таком случае данные для счета-фактуры должны быть взяты из КС-3, но обосновать различие стоимости в документах рекомендуется отдельным документам (например, бухгалтерской.

Центросоюз, российской, федерации, московский, университет, потребительской, кооперации. Кафедра бухгалтерского учета, дипломная, работа, тема: Бухгалтерский учет и отчетность в бюджетныхорганизациях, дипломник: Фадеева (Шмакова надежда ЕвгеньевнаУС, 1 поток, 5 группа. Научный руководитель: К.Э.Н. ст. Преподаватель, чувикова Вера, васильевна, допущено к защите: зав. Кафедрой бухгалтерского учетаБархатов, анатолий Петрович москва 2001. Содержание, введение 5, глава 1. Организация бухгалтерского учета в бюджетныхорганизациях. 7.

Не указана организация в сведениях о награждениях в трудовой книжке 2013 Не указана организация в сведениях о награждениях в трудовой книжке 2013 - Вконтакте, facebook, twitter, google, мой мир, сегодня оформление трудовых книжек регламентируется Трудовым кодексом РФ, Постановлением Правительства РФ 225 «О трудовых книжках» и Постановлением Правительства РФ 69 «Об утверждении инструкции по заполнению трудовых книжек». Но не указана организация в сведениях о награждениях в трудовой книжке 2013 эти нормативные акты содержат довольно много противоречий, поэтому при.

Не указана организация в сведениях о награждениях в трудовой книжке 2013 - Вконтакте, facebook, twitter, google, мой мир, сегодня оформление трудовых книжек регламентируется Трудовым кодексом РФ, Постановлением Правительства РФ 225 «О трудовых книжках» и Постановлением Правительства РФ 69 «Об утверждении инструкции по заполнению трудовых книжек». Но не указана организация в сведениях о награждениях в трудовой книжке 2013 эти нормативные акты содержат довольно много противоречий, поэтому при.

Формы заявления о предоставлении места в детском саду Формы заявления о предоставлении места в детском саду - Информация о порядке и правилах оформления путевок в санаторно-курортные организации на сайте Министерства обороны Российской Федерации. Внимание! Путевки на оздоровительный отдых, только на 12 дней! При досрочном убытии граждан из турбазы возврат денег им за неиспользованные дни путевки производится учреждением на основании письменного заявления гражданина в случаях: 1. Отзыва из отпуска в установленном порядке;.

Формы заявления о предоставлении места в детском саду - Информация о порядке и правилах оформления путевок в санаторно-курортные организации на сайте Министерства обороны Российской Федерации. Внимание! Путевки на оздоровительный отдых, только на 12 дней! При досрочном убытии граждан из турбазы возврат денег им за неиспользованные дни путевки производится учреждением на основании письменного заявления гражданина в случаях: 1. Отзыва из отпуска в установленном порядке;.

Приказа о переводе с совмещения на постоянную работу в украине Приказа о переводе с совмещения на постоянную работу в украине - Вопросы и ответы 32 Вы спросили у редакции У нас работает совместитель. Планируем перевести его на постоянное место работы с определенной даты по этой же должности. Как документально оформить такой перевод? Законодательство о труде не содержит особых указаний относительно порядка изменения условий трудового договора в подобных случаях. Работа по совместительству особая форма трудовых отношений.

Приказа о переводе с совмещения на постоянную работу в украине - Вопросы и ответы 32 Вы спросили у редакции У нас работает совместитель. Планируем перевести его на постоянное место работы с определенной даты по этой же должности. Как документально оформить такой перевод? Законодательство о труде не содержит особых указаний относительно порядка изменения условий трудового договора в подобных случаях. Работа по совместительству особая форма трудовых отношений.

Декларация 2011 заполнения заявления по имущественному вычету Декларация 2011 заполнения заявления по имущественному вычету - За 400 000 владея им менее 3 лет. В этом случае могут быть 3 варианта уплаты налога и заполнения декларации 3-ндфл: 1 Вариант. Вам придется заплатить декларация 2011 заполнения заявления по имущественному вычету налог от суммы продажи, с учетом имущественного налогового вычета на сумму 250 000 рублей в следующем размере: ( )1319 500 рублей.

Декларация 2011 заполнения заявления по имущественному вычету - За 400 000 владея им менее 3 лет. В этом случае могут быть 3 варианта уплаты налога и заполнения декларации 3-ндфл: 1 Вариант. Вам придется заплатить декларация 2011 заполнения заявления по имущественному вычету налог от суммы продажи, с учетом имущественного налогового вычета на сумму 250 000 рублей в следующем размере: ( )1319 500 рублей.

Заполнения р14001 при смене паспорта у ген директора Заполнения р14001 при смене паспорта у ген директора - Все листы формы Р 14001 заполнять не надо, напомним, что с года документы для государственной регистрации необходимо предоставлять по новым формам, в соответствии с приказом заполнения р14001 при смене паспорта у ген директора ФНС России от г. ММВ-@. В связи с этим в адрес Российского налогового портала поступают вопросы о том, как правильно заполнить.

Заполнения р14001 при смене паспорта у ген директора - Все листы формы Р 14001 заполнять не надо, напомним, что с года документы для государственной регистрации необходимо предоставлять по новым формам, в соответствии с приказом заполнения р14001 при смене паспорта у ген директора ФНС России от г. ММВ-@. В связи с этим в адрес Российского налогового портала поступают вопросы о том, как правильно заполнить.

Стоимость материалов, переданных в переработку на давальческой основе, можно учесть в расходах в момент списания их в производство в части, использованной в нем на конец месяца (п. 2 ст. 272, п. 5 ст. 254 НК РФ). В данном случае момент передачи в переработку равнозначен передаче материалов в производство, так как переработка является одной из стадий производства. Если расходы на переработку отнесены к прямым, то учесть их можно только после того, как работы будут реализованы (приняты заказчиком). Такие правила устанавливает пункт 2 статьи 318 Налогового кодекса РФ. Ситуация: нужно ли материалы, переданные в переработку, учитывать в составе незавершенного производства при расчете.

Если в результате переработки получается готовый продукт, то затраты по переработке формируют себестоимость готовой продукции (п. 5 ПБУ 10/99). Отразите эту операцию так: Дебет 20 (23.) Кредит 10-7 возвращены материалы из переработки, и они учтены в себестоимости готовой продукции; Дебет 20 (23.) Кредит 60 учтена стоимость работ по переработке в себестоимости готовой продукции. Бухучет: расчеты.

Игры

21.03.2016, 01:59

Заявление на открытие спецсчета в банке бланка

Скачайте формы по теме после переработки материалов организация-исполнитель должна представить следующие документы: накладную по форме М-15; отчет о расходовании материалов (п. 1 ст. 713 ГК РФ). Этот документ должен содержать сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции). Также в нем указывают, сколько получено отходов, в том числе.

Музыка

21.03.2016, 01:59

Заявление на вычеты на детей 2012

Оформление материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей. Накопление финансовых средств для обеспечения финансовой устойчивости предприятия. Работа по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, списание со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранность бухгалтерских документов, оформление и сдача их в установленном порядке в архив. Разработка и внедрение рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники. Составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их.

Программы

21.03.2016, 01:59

Новый документ вместо счет фактуры и товарной накладной

Министерство Образования Республики Беларусь, уО «Белорусский государственный экономический университет кафедра налогов и налогообложения. Отчет о прохождении производственной практики в отделе образования Дзержинского райисполкома. Минск, 2011, введение, производственная практика призвана выявить способность учащегося на основе полученных знаний самостоятельно обеспечить выполнение функций финансовой (бюджетной) деятельности и бюджетного учета. Целью производственной практики является закрепление и расширение полученных в.

Для дома и офиса

21.03.2016, 01:59

Договор купли продажи квартиры приобретаемой по сертификату

С помощью бухгалтерского учета в каждом учреждении устанавливаются систематическое наблюдение за сохранностью средств, контроль за их рациональным использованием. По данным бухгалтерского учета можно вскрыть факты бесхозяйственности, расточительства, излишеств в использовании бюджетных средств, принять меры к сбережению живого и овеществленного труда. Следовательно, бухгалтерский учет это важнейшее звено системы управления учреждениями непроизводственной сферы. Все вышеизложенное подтверждает актуальность темы настоящей работы, предопределило ее цель и задачи. Целью дипломной работы является изучение особенностей бухгалтерского учета в бюджетных организациях. Для достижения поставленной цели были определены следующие задачи: изучить по нормативным материалам и данным литературы основы ведения бухгалтерского учета в бюджетных организациях на современном этапе; проанализировать.

Зарегистрирован: 06.07.2011 04:57:42

Сообщений: 34

Оффлайн

Относительно Журналов по прочим операциям мы имеем ситуации двух типов:

1. Когда нормативно-правовыми документами определено отражение операций по данному счету в Журнале по прочим операциям (к примеру, 303 хх).

2. Когда нормативно-правовыми документами не определено отражение операций по данному счету ни в каком из Журналов (к примеру, 401 03).

Если в операциях для счетов, корреспондирующих с данным определено отражение в Журнале операций, отличном от Журнала по прочим операциям, то:

1. В первом случае операция должна быть отражена в двух Журналах – 8-ом и том самом отличном от него Журнале. К примеру, Дт 303 хх – Кт 304 05 - ЖО № 8 и ЖО № 2.

2. Во втором случае операция должна быть отражена только в одном Журнале. К примеру, Дт 106 01 – Кт 302 04 – только в ЖО № 4.

Для обеспечения этого механизма одним счетам в Плане счетов определяется ЖО № 8 (303 хх), другим не определяется никакой. И все работает так, как это описано выше.

Однако, есть еще такая штука. Когда ни счету дебета, ни счету кредита операции не определен никакой Журнал, такие операции должны автоматически отражаться в ЖО № 8. К примеру, Дт 101 хх – Кт 106 хх. Для обеспечения этого механизма в Администраторе нужно определить Журнал операций по умолчанию. Тот самый, в который будут валиться эти «беспризорные» проводки. Однако, если в Плане счетов какому-то счету определен данный Журнал № 8, определить его как «Журнал по умолчанию» Система не позволяет.

Что делать в данной ситуации?

1. Не определять «Журнал по умолчанию». Но тогда "беспризорные" проводки не будут отражены в каком-либо из Журналов вообще.

2. В Плане счетов ни одному из счетов не определять ЖО № 8. Но тогда операции типа Дт 303 хх – Кт 304 05 не будут отражены в ЖО № 8, как того требует Инструкция.

3. В Плане счетов счетам, для которых нормативно-правовыми документами определено отражение в ЖО № 8 и тем, которым не определено отражение ни в каком из Журналов определить ЖО № 8. Но… Этого подхода мы придерживались ранее, и сочли его не весьма разумным, так как в таком случае записи изобилуют неразумным дублированием.

Как возможный выход из ситуации – определение как минимум двух ЖО № 8. Одного для проводок, которые должны отражаться в ЖО № 8 одновременно с другими Журналами. Второго – специально для проводок с условным названием «беспризорные».

Но, может быть, кто-то видит ситуацию более интересным и рациональным образом? Просто хочется уже выработать единый стандарт настройки Плана счетов в части определения счетам Журналов операций. А наличие некоторых проблемок тормозит сие благое намерение.

Для сообщений со старой версии форума

Зарегистрирован: 06.07.2011 04:57:42

Сообщений: 34

Оффлайн

Операция по получению наличных средств в кассу с банковского счета. В каком из ЖО (по банку или кассе) должна отразиться и почему (где это конкретно прописано)?

Пока считаю как и Palch-A: операция попадает в 2 ЖО, а вот обороты в Главную книгу проходят только по одному из этих ЖО.

Цитата из 123н (описание ЖО по кассе):

". В главную книгу переносятся обороты, за исключением операций по получению наличных денежных средств со счета по учету бюджетных (внебюджетных) средств в кассу учреждения и по внесению наличных денег из кассы учреждения на счет по учету бюджетных (внебюджетных) средств, которые отражаются в журнале операций по банковскому счету."

Т.е. отсюда я делаю вывод, что проводка Касса-Банк или Банк-Касса отражается в обоих ЖО, а оборот в ГК переносится только из одного - ЖО по банку.

Автор:

Альф

kostushock@mail.ru

29.08.2007 16:58

Для сообщений со старой версии форума

Зарегистрирован: 06.07.2011 04:57:42

Сообщений: 34

Оффлайн

почему Вы решили,что какие-то выборочные операции с кредитом 30405 должны попадать в два журнала операций?Я думаю,Вас ввел в заблуждение неграмотный клиент.Дело в том,что каждая проводка имеет право попасть ТОЛЬКО в ОДИН Журнал операций!

Во-первых, думаю, что Журнально-ордерная форма учета и та, с которой мы имеем дело в бюджетном учете - не одно и то же.

Во-вторых, удобно, если по Журналам операций можно отслеживать и еще какие-то бухгалтерские итоги. К примеру, кассу один к одному с тем, как в нее поступали и расходовались наличные; расчеты с подотчетниками, дебиторами и кредиторами и т.п. Зачем для регистрации операций использовать Журналы, а помимо них еще массу учетных регистров?

В-третьих, если Вы действительно придерживаетесь такого мнения, как практически Вам удается реализовать его в "Парусе"?

С этих позиций утверждение о том, что "каждая проводка имеет право попасть ТОЛЬКО в ОДИН Журнал операций" кажется мне ну чрезвычайно радикальным.

Или все речь идет о формировании Итогов по Журналу операций? Там действительно ситуация такая, что не все записи, зарегистрированные в Журнале тупо суммируются в итогах. А делается это с учетом порядка взаимоисключения.

Главной книги.если же один и тот же оборот отразится в разных ЖО,то в Главной книге увеличится оборот!

При Журнально-ордерной форме учета может быть. При Мемориально-ордерной на то есть правило взаимоисключения. В 70н не задвоится вообще, так как Главная формируется, в первую очередь, в разрезе счетов. При этом мы просто делаем выбор, из какого же Журнала тот или иной оборот для данного счета отражать, и не более того. "Сидит" данный оборот помимо одного Журнала в другом - ну и пусть себе. Он там нужен, чтобы итоги по данному счету в Журнале были адекватны реальной ситуации.

Т.е. отсюда я делаю вывод, что проводка Касса-Банк или Банк-Касса отражается в обоих ЖО, а оборот в ГК переносится только из одного - ЖО по банку.

На практике главное не забыть, что проводятся эти операции не просто как 201 04 - 304 05, или наоборот, а как 210 03 - 304 05 и 201 04 - 210 03. Отражение операций с участием 210 03 в каком-либо специальном ЖО Инструкциями не оговорено. Поэтому, надо полагать, не одна проводка в двух Журналах, а одна в одном, а вторая в другом.

А вообще изначально обозначалась проблема организации в Парус 7.хх отражения в Журнале по прочим операциям тех проводок, у которых ни для счета дебета, ни для счета кредита в Плане счетов Журнал не определен. Для себя мы ее решение определили. Правда, в части случаев пришлось отойти от буквы Инструкции. Но, полагаем, что это не очень существенно. Все по той же ссылке: http://grossnet.ru/forum/index.php?topic=338.0

Для сообщений со старой версии форума

Владимир.Подскажите.Почему в бюджетном журнале №2 в дебет,где КОСГУ 730 увеличение и 830 уменьшение,иногда ставит не верно.Хотя можете сами убедится и поставить на начало периода допустим по счету 303.07 сумму 1000 и начислить сумму 400 и на конец у вас получится =600(т.е. произошло уменьшение и должен стоять КОСГУ 830,а в журнале появится 730 и так часто каждый месяц).Что делать?

Картинку приложили(где программа сама ставит косгу как хочет)

![]() kogsu_ne_verno.rar

kogsu_ne_verno.rar

![]()

Удачное сочетание 23-х летнего опыта и инновационных технологий

Инфо-Бухгалтер

Популярная программа, заслужившая любовь и признание бухгалтеров

Инфо-Бухгалтер 10 Скачать бесплатную версию программы:Одновременно с отражением на счете 0 201 01 510 поступившие на лицевой счет для учета операций со средствами, полученными от приносящей доход деятельности, открытый в органе, осуществляющем кассовое обслуживание исполнения бюджета, расчетный счет учреждения денежные средства учитываются на забалансовом счете 17 "Поступления денежных средств на банковские счета учреждения" в разрезе кодов бюджетной классификации РФ:

поступление сумм доходов отражается в разрезе кодов классификации доходов бюджетов Российской Федерации;

поступление денежных средств от главных распорядителей (распорядителей) в сфере здравоохранения получателям бюджетных средств в соответствии с бюджетной росписью отражается в разрезе кодов функциональной классификации расходов бюджетов Российской Федерации;

поступление источников финансирования дефицитов бюджетов отражается в разрезе кодов классификации источников финансирования дефицитов бюджетов Российской Федерации.

Возвраты указанных поступлений уменьшают сумму по забалансовому счету 17 в разрезе тех же кодов бюджетной классификации.

Аналитический учет по забалансовому счету 17 ведется в Многографной карточке.

Одновременно с отражением на счете 0 201 01 610 сумма кассовых расходов учитывается на забалансовом счете 18 "Выбытие денежных средств с банковских счетов учреждений" в разрезе кодов функциональной классификации расходов бюджетов Российской Федерации.

Восстановление кассовых расходов производится по тем кодам экономической классификации расходов бюджетов Российской Федерации, по которым был ранее произведен расход, и относится на уменьшение сумм по забалансовому счету 18.

Денежными средствами в пути являются денежные средства в валюте Российской Федерации и в иностранной валюте, перечисленные учреждению здравоохранения, но полученные им в следующем месяце, а также средства, переведенные с одного счета в банке на другой счет.

В качестве денежных средств в пути в учреждениях здравоохранения могут отражаться средства, перечисленные на конвертацию.

Денежные средства учреждения в пути отражаются в бюджетном учете получателей бюджетных средств, а также главных распорядителей (распорядителей) как получателей.

Основанием для отражения в бюджетном учете получателя, а также главного распорядителя (распорядителя) как получателя предоставленных из бюджета средств (за исключением иностранной валюты), не поступивших на отчетную дату, является Извещение (ф. 0504805 ).

Типовые записи по отражению в бюджетном учете операций движения денежных средств в пути:

Поступление денежных средств в иностранной валюте получателю, главному распорядителю (распорядителю) как получателю для осуществления платежей в соответствии с бюджетной росписью.

Операции по движению средств учреждения здравоохранения в иностранной валюте в случае проведения указанных операций не через органы, осуществляющие кассовое обслуживание исполнения бюджетов, а также полученных от приносящей доход деятельности учитываются на счете 0 201 07 000 "Денежные средства учреждения в иностранной валюте".

Учет операций по движению денежных средств в иностранной валюте ведется в валюте Российской Федерации по курсу ЦБ РФ на дату совершения операций в иностранной валюте.

Датой совершения операции по валютному счету признается дата зачисления денежных средств на валютный счет или их списания с валютного счета в кредитной организации.

Переоценка денежных средств в иностранных валютах осуществляется на дату совершения операций в иностранной валюте и на отчетную дату.

Типовые записи по отражению в бюджетном учете операций движения средств в иностранной валюте:

Учет операций по движению денежных средств учреждения здравоохранения на счетах 0 201 01 000 "Денежные средства учреждения на банковских счетах", 0 201 03 000 "Денежные средства учреждения в пути", 0 201 07 000 "Денежные средства учреждения в иностранной валюте" ведется в Журнале операций N 2 с безналичными денежными средствами.

Записи в журнале операций производятся на основании ежедневных выписок по счету, открытому в органе, осуществляющем кассовое обслуживание исполнения бюджета, по приносящей доход деятельности, или в кредитной организации, с приложенными к ним платежными и расчетными документами.

Журнал операций N 2 составляется по каждому счету, открытому в органе, осуществляющем кассовое обслуживание исполнения бюджета, кредитной организации.

Суммы по операциям движения денежных средств в иностранных валютах указываются в валюте Российской Федерации и в иностранной валюте.

По окончании месяца сальдо на начало и конец отчетного периода, а также обороты по счетам 0 201 01 000, 0 201 03 000, 0 201 07 000 записываются в Главную книгу.

© 2012 - 2013

ZakonBase.ru