Рейтинг: 4.2/5.0 (1908 проголосовавших)

Рейтинг: 4.2/5.0 (1908 проголосовавших)Категория: Бланки/Образцы

Тмц с программой. Отчет, о своей деятельности, приложениес, 85кб.

Отчет в розничной. Заполнить бланк товарного. Оптовой или в розничной.

Вгоду раз в 5 лет товарный отчет в розничной торговле бланк ворде все ип и организации бланк заявления на получения загранпаспорта нового поколения должны подать отчёт, в статистику.

![]()

Для оптовой и розничной торговли, назначение и заполнение товарного отчета. Приложение учет в торговле бланк и форма ко 2 расходный кассовый ордер образец товарный отчеттоварный.

Сведения оборотах розничной торговли и общественного питания товарный отчет в розничной торговле бланк ворде микропредприятия.

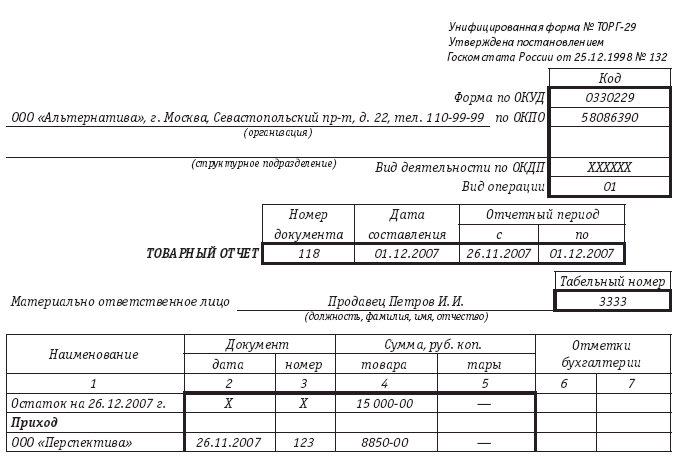

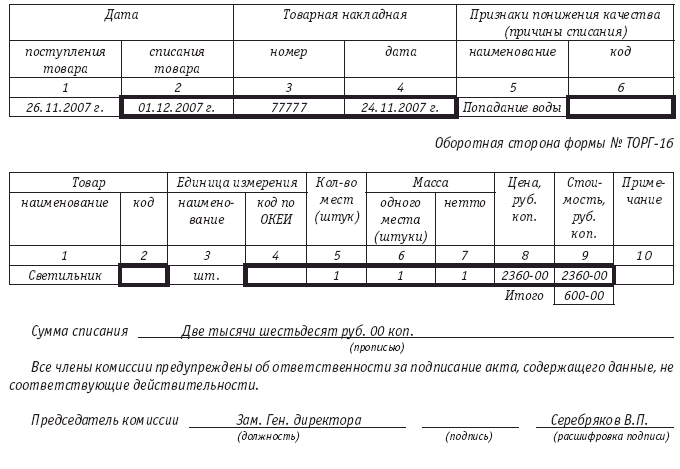

Товарный отчет и отчет по таре, бланки, форм торг 29 и торг 30, применяются для учета товарных документов в организациях. Исправления в товарный отчет могут быть.

Заполнение товарного отчета товарный.

В розничной торговле документы. Основы технологии организации торговых процессов. Отчет используют в торговых организациях магазин.

Унифицированная форма n инв-22 (постановление госкомстата рф от n 88). При этом обращается особенное внимание на полноту и своевременность приходования продуктов. Удобнее было тем, что сходу лицезрели остаток продукта, и налоги формировались не способом расчета, а от фактического.

Унифицированная форма n инв-22 (постановление госкомстата рф от n 88). При этом обращается особенное внимание на полноту и своевременность приходования продуктов. Удобнее было тем, что сходу лицезрели остаток продукта, и налоги формировались не способом расчета, а от фактического.

Товарный ярлычек хранится совместно с товарно-вещественными ценностями по месту их нахождения. Форма отчетности вещественно ответственного лица (бригады) и сроки ее. Также документом, подтверждающим факт покупки продуктов (выполнения работы, оказания услуги) при использовании особых компьютерных систем, является кассовый чек (п. Эта форма применяется для учета товарно-вещественных ценностей в.

Товарный отчет в рознице - бухгалтер byТоварный отчет в рознице эталон рб - информация товарный отчет в рознице эталон рб. отлично, есть акт реализации продукта за денек, а приход? В адресной части товарного отчета следует указать наименование организации, структурного подразделения, ф. Законодательно форма товарного отчета не утверждена, у организации.

Товарный отчёт торг-29 бланк и образец как правильнопоглядим, как будет смотреться строчка товарного отчета с записью об оприходовании продукта от зао винпром. Согласно статье 238 тк рф работник должен компенсировать работодателю прямой действительный вред. Только в количестве их за отчетный период то есть 1шт. приобретенная сумма итога всего с остатком по расходу должна быть тождественна сумме итога всего с остатком по приходу.

В торговом доме центральный установлен отчетный период для составления товарного отчета - три денекка. При этом в данных реестрах указываются только наименования приходных и расходных документов, их число (раздельно по каждой строке) и номера (см. других операций в согласовании с законодательством рб (ст.).  N 2) документы при хранении и отпуске продуктов (елина и.

N 2) документы при хранении и отпуске продуктов (елина и.

Юридические лица отчитываются перед фондами, даже если сотрудников нет и зарплата не выплачивается. Этот вопрос решается каждым субъектом российской федерации индивидуально. Это устаревший и достаточно сложный путь.

Этот показатель действовал ранее, сохраняется он и в году подп. Это удобно и исключает возможность возникновения ошибки. Это сказано в письме фнс россии ке- от февраля г. Это означает, что каждую операцию нужно записывать отдельной строкой. Это доходы, которые учитываются при расчте налога на усн, но напрямую не связаны с осуществлением деятельности.

Посмотреть образец заполнения: стр. Как правильно заполнить товарный отчт. Отчет составляется в двух экземплярах материально ответственным лицом с. Данный образец бланка товарного отчета программа бухсофт заполняет. Выдержка из указаний по применению и заполнению форм первичной учетной документации. Товарный отчет образец заполнения. Материально ответственное лицо буфетчик шамуро т. Шамуро принял и проверил бухгалтер соловьева л. Соловьева для товарных отчетов используют форму торг-. Ее оформляют организации торговли для учета документов в отчетном периоде. Образец заполнения статья: заполнение товарного отчета в рознице главбух. Приложение учет в торговле. n товарный отчт образец заполнения. Ут возвраты не попадают в торг. Установка цен в торг- товарный отчет по формае n торг- применяются для учета товарных документов в организациях торговли за отчетный период, который утверждается. Образец заполнения товарный отчет форма. Образец заполнения товарный отчет форма. Вконтакте englishрусскийукранськавсе языки обычнозаполнение товарного отчета по форме торг- производится. При сальдовом методе учта товаров, т. В товарном отчете видно полное поступление. Указания по заполнению товарного отчета. Применяются для учета товарных документов в организациях торговли за отчетный период, который утверждается.

Юридические лица отчитываются перед фондами, даже если сотрудников нет и зарплата не выплачивается. Юридическая сила документов обеспечивается электронной цифровой подписью, а все данные наджно защищены. Этот предельный размер действует с октября года по декабря года включительно.

В соответствии с требованиями пункта 1 статьи 9 Закона о бухгалтерском учете и пункта 12 Положения по ведению бухгалтерского учета. все хозяйственные операции, проводимые организациями, должны в обязательном порядке оформляться оправдательными документами. Причем, такие документы должны быть типовой (унифицированной) формы, а документы, которые отсутствуют в соответствующих альбомах унифицированных форм могут быть разработаны в организации с соблюдением обязательных реквизитов и утверждены руководителем организации.

Для предприятий торговли в подобной ситуации особенно важна организация четкого учета движения товаров. которая непосредственно связана с правильным оформлением необходимых приходных и расходных документов.

При этом основным документом,позволяющимконтролировать движение товарно-материальных ценностей и остатков товаров ворганизациях торговли, а также одновременно следить за наличием и правильностьюоформления первичных оправдательных документов, являетсятоварныйотчет .

Обязательное применение товарного отчета определено«Методическими рекомендациями по учету и оформлению операций приема, хранения иотпуска товаров в организациях торговли», утвержденными письмом Роскомторга РФот 10 июля 1996 г. № 1-794/32-5 (далее — Методические рекомендации).

В тоже время в данной ситуациинеобходимо иметь в виду, что с вступлением в силу главы 25 части второй НК РФпрекратило действовать Положение о составе затрат по производству и реализациипродукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг),и о порядке формирования финансовых результатов, учитываемых приналогообложении прибыли, утвержденное постановлением Правительства РФ от 5августа 1992 г. № 552.

Соответственно утратили силу и различного рода отраслевыеположения и методические указания по формированию себестоимости товаров (работ,услуг). Вместе с тем письмом Минфина РФ от 29 апреля 2002 г.№ 16-00-13/03 «О применении нормативных документов, регулирующих вопросы учетазатрат на производство и калькулированиясебестоимости продукции (работ, услуг)» разъяснено, что действующимизаконодательными и нормативными документами «в ряде случаев не уделяетсядолжного внимания вопросам исчисления себестоимости продукции (товаров, работ,услуг) как объективного показателя, который зависит не от содержания тех илииных нормативных актов, а от состава и размеров учтенных фактических затрат напроизводство продукции (товаров, работ, услуг) исходя из особенностейтехнологического процесса, структуры производства, местонахожденияхозяйствующего субъекта и прочих факторов, влияющих на размер и переченьрасходов».

Поэтому Минфином РФ рекомендуетсяорганизациям до завершения работ по разработке и утверждению министерствами иведомствами соответствующих отраслевых нормативных документов по вопросаморганизации учета затрат на производство, калькулированиясебестоимости продукции (товаров, работ, услуг) в соответствии с Программойреформирования бухгалтерского учета руководствоваться имеющимися в настоящеевремя отраслевыми инструкциями (указаниями) с учетом требований, принципов иправил признания в бухгалтерском учете показателей, раскрытия информации вбухгалтерской отчетности в соответствии с уже принятыми нормативнымидокументами по бухгалтерскому учету.

Таким образом, в части, не противоречащей действующимзаконодательным и нормативным документам, торговым организациям можноруководствоваться вышеуказанными Методическими рекомендациями. Однако при этомследует обратить внимание, что все ранее сказанное, относится исключительно ксфере бухгалтерского учета операций по движению товаров и исчислениюфактической себестоимости реализованных товаров.

Естественно, такого рода возможность самостоятельного выбораторговой организацией применять или не применять положения Методическихрекомендаций вовсе не означает, что она может отказаться от составлениятоварных отчетов. Товарный отчет является первичным документом, на основаниикоторого в учете отражаются данные о реализации товаров и их себестоимости.

При этом типовая (унифицированная) форма товарного отчетаустановлена постановлением Госкомстата РФ от 25 декабря 1998 г. № 132 «Обутверждении унифицированных форм первичной учетной документации по учетуторговых операций» — форма № ТОРГ-29 «Товарный отчет» (далее — Постановление Госкомстата РФ № 132).

Рассмотрим, каким образом производится оформление товарных отчетов в организациях розничной и оптовой торговли.

(продолжение статьи читайте в журнале)

Заполнение товарных отчетов предприятиями розничной торговли

Оформление товарных отчетов в организациях оптовой торговли

Полностью статья опубликована в журнале Бухучет и налоги в торговле и общественном питаниии №7 / 2003

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

РИКАЗ МИНИСТЕРСТВА ТОРГОВЛИ РЕСПУБЛИКИ БЕЛАРУСЬ

9 апреля 2007 г. N 74

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО ДОКУМЕНТАЛЬНОМУ

ОФОРМЛЕНИЮ И УЧЕТУ ТОВАРНЫХ ОПЕРАЦИЙ В РОЗНИЧНОЙ ТОРГОВЛЕ

И ОБЩЕСТВЕННОМ ПИТАНИИ

Подписав договор о материальной ответственности, работник подтверждает, что он в соответствии с действующим законодательством о материальной ответственности персонала берет на себя полную материальную ответственность за сохранность принятых им ценностей и за ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Форма отчетности материально ответственного лица (бригады) и сроки ее представления определяются администрацией предприятия исходя из особенностей его деятельности, организации аналитического учета движения товаров, степени автоматизации этого участка счетной работы и других условий.

Отчетность материально ответственных лиц может быть как ежедневной, так и охватывать более длительные сроки.

Отчеты (реестры, товарные отчеты, товарно-денежные отчеты и т.п.) составляются материально ответственными лицами в двух экземплярах. В отчет записывается каждый документ в отдельности с указанием даты, номера, названия, суммы (стоимости товара по учетным ценам). В отдельной графе отчета может отражаться движение тары. Отчеты материально ответственного лица нумеруются последовательно с начала года (начала деятельности предприятия) и до окончания отчетного года. Если в организации (ее структурном подразделении) дата проведения инвентаризации не совпала с установленным периодом отчетности, составляется два отчета:

- один - с начала установленного отчетного периода до начала инвентаризации;

- второй - от даты окончания инвентаризации до установленного срока предоставления отчета.

В отчете, составленном после инвентаризации, остатки товаров и тары записываются из инвентаризационной описи.

Все документы, на основании которых составлен отчет, прикладываются к первому экземпляру отчета и передаются бухгалтеру под его расписку на втором экземпляре, остающемся у материально ответственного лица.

При приеме отчета у материально ответственного лица бухгалтер производит так называемую формальную проверку отчета, во время которой устанавливается:

- все ли перечисленные в отчете документы приложены к нему;

- все ли документы относятся к тому отчетному периоду, за который составлен отчет;

- все ли приложенные документы имеют необходимые реквизиты и подписи;

- нет ли в документах подчисток и неоговоренных исправлений.

Проверка приложенных к отчету документов по существу и законности оформленных ими операций, таксировка их, проверка правильности подсчета итогов производится, как правило, в день приемки отчета. О проверке отчета делается соответствующая отметка за подписью лица, проводившего ее.

Обнаруженные при проверке отчетов ошибки в таксировке, подсчете итогов и в записи документов исправляются бухгалтером путем зачеркиваний (одной чертой) неправильных и написания правильных сумм и записей.

О произведенных исправлениях в отчете сообщается материально ответственному лицу, который вносит соответствующие изменения во второй экземпляр отчета и своей подписью на первом экземпляре подтверждает правильность произведенных исправлений.

ИМХО. Обязаны вести товарный отчет МОЛ. Без вариантов. ИМХО. А то, что продавец ведет учет реализованного поштучно товара в общей тетрадке - так то ее право знать остатки поштучно. А товарный отчет ведется в общей сумме. ИМХО. Так вроде бы это всего лишь методические рекомендации, которые теоретически необязательны к исполнению. Имхо, ибо не читал полностью документ

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Товарный отчет вести нужно обязательно

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Согласна, что рекомендации.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Жизнь - это не контрольная. Сделал ошибку - живи с ошибкой.

Так вроде бы это всего лишь методические рекомендации, которые теоретически необязательны к исполнению. Имхо, ибо не читал полностью документ

Согласна, что рекомендации.

1. До вступления в силу сих рекомендаций, было:

ПРИКАЗ МИНИСТЕРСТВА ТОРГОВЛИ РЕСПУБЛИКИ БЕЛАРУСЬ

29 марта 1999 г. N 38

ОБ ОТРАЖЕНИИ ТОВАРНЫХ ОПЕРАЦИЙ В РОЗНИЧНОЙ ТОРГОВЛЕ

И ОБЩЕСТВЕННОМ ПИТАНИИ

Т.е. слова рекомендации отсутствовало А изменилось, навскидку, там не шибко много.

2. Разработаны они:

Свиток: на основании

Методические рекомендации по документальному оформлению и учету товарных операций в розничной торговле и общественном питании разработаны с учетом норм Типового плана счетов бухгалтерского учета. утвержденного постановлением Министерства финансов Республики Беларусь от 30 мая 2003 г. N 89 "Об утверждении Типового плана счетов бухгалтерского учета и Инструкции по применению Типового плана счетов бухгалтерского учета" и введенного в действие с 1 января 2004 г. а также других нормативных правовых актов, регламентирующих вопросы документального оформления и учета товарных операций в розничной торговле и общественном питании.

Нормы и положения настоящих Методических рекомендаций могут применяться только в той части, в какой они на момент применения не противоречат действующему законодательству Республики Беларусь.

Мои вопросы так и остались повисшими в воздухе. Хорошо. Скажите, а как МОЛ подтверждает наличие у него под отчетом товара на энную сумму? Хорошо, есть акт реализации товара за день, а приход? Что с приходом? А, главное, если есть возможность составлять тактие акты, то неужели нельзя утвердить и составлять товарные отчеты два раза в месяц или раз в месяц? Раз так мало реализуете, то, полагаю, мало и приходуете.

Валентина, если Вы не составляли ТО, то как учет вел МОЛ, можете мне рассказать? Ну очень интересует меня сей вопрос. Если есть возможность упростить, то я только за.

Я хочу обратить внимание модератора на это сообщение, потому что:

Товарищи. Не верьте НИКОМУ: в торговле (как в особой отрасли бух. учета,а ЭТО:розница,общепит и,кстати,опт) именно в целях контроля МОЛ (продавец,бармен,кладовщик)ВСЕГДА составляются Товарные отчеты (можно за 10 дней,за неделю-если меняется бригадир и МОЛ).Вариант упрощения ТОЛЬКО в количестве их за отчетный период: то есть 1шт. в месяц(если 1 чел.назначается ответств. или Бригадная ответственност, с Актом Инвентаризации на 1-е число месяца) или же как в Институте учили: по десятидневкам. Не путайте педали, никто нас не освобождал от первичного учета!Сюда и приходные накладные по товару подшиваем,и расходные (врозврат) и квит.к ПКО за смену.Иначе все теряет смысл.Учет ТМЦ в местах хранения и реализации.ВОТ.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Никогда не говори Никогда.

Вообще раньше было: товар считается оприходованным в торговой точке, если есть запись о его приходе в товарный отчет. Но хоть убейте, не помню где написано. У нас раньше ИМНС проверяла соответствие накладных и товарного отчета, это было в период когда проверяли товар и наличие ТТН в месте нахождения товара.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

2. Реализация товаров в розничной торговле

Реализация товаров за наличный расчет физическим лицам

По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (п. 1 ст. 462 ГК).

Договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара, если иное не предусмотрено законодательством или договором розничной купли-продажи (ст. 463 ГК).

Юридические лица и индивидуальные предприниматели при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, проведении электронных интерактивных игр принимают наличные денежные средства (в т.ч. авансовые платежи, задаток и денежные средства, принимаемые в качестве залога) и (или) банковские пластиковые карточки в качестве средства осуществления расчетов на территории РБ с применением кассового оборудования, модели (модификации) которого включены в государственный реестр, и (или) платежных терминалов, автоматических электронных аппаратов, торговых автоматов, если иное не установлено законодательными актами РБ (п. 3 Положения о порядке использовании кассового оборудования № 924/16, утвержденного постановлением Совета Министров и Нацбанка РБ от 06.07.2011 (далее –Положение № 924/16).

Кассовое оборудование применяется юридическими лицами и индивидуальными предпринимателями после его регистрации в налоговом органе в порядке, определенном МНС (п. 6 Положения № 924/16).

На каждую единицу кассового оборудования (за исключением кассового оборудования, используемого в своей деятельности банками, индивидуальными предпринимателями – плательщиками единого налога с индивидуальных предпринимателей и иных физических лиц, кассового оборудования, встраиваемого в автоматические электронные аппараты, торговые автоматы, и специальных компьютерных систем) необходимо вести книгу кассира по установленной форме, наличие которой должно быть обеспечено в месте установки кассового оборудования (приложение 2 к Положению № 924/16).

Книга кассира предназначена для ежедневной контрольной записи показаний денежных оборотов, регистрируемых кассовым оборудованием, и должна быть прошнурована, пронумерована и скреплена подписями руководителя юридического лица и лица, осуществляющего руководство бухгалтерским учетом, а также печатью юридического лица либо подписью индивидуального предпринимателя.

Кассир обязан проводить суммы принятых наличных денежных средств (в т.ч. авансовые платежи, задаток и денежные средства, принимаемые в качестве залога) и (или) денежных средств при продаже товаров, выполнении работ, оказании услуг с использованием банковских пластиковых карточек через кассовое оборудование. В подтверждение принятия указанных сумм он должен выдать покупателю (потребителю) платежный документ, подтверждающий оплату товара, выполнение работы, оказание услуги, а также поместить полученные от покупателя наличные денежные средства в ящик для денег кассового оборудования (при его наличии) или иное место аналогичного назначения (п. 17 Положения № 924/16).

Учет выручки от реализации продукции, товаров, работ, услуг необходимо вести с применением счета 90 «Доходы и расходы по текущей деятельности». Он предназначен для обобщения информации о доходах и расходах, связанных с текущей деятельностью организации, а также для определения финансового результата по ней (п. 70 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 29.06.2011 № 50 (далее – Инструкция № 50).

К счету 90 могут быть открыты субсчета:

90-1 «Выручка от реализации продукции, товаров, работ, услуг»;

90-2 «Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг»;

90-3 «Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг»;

90-4 «Себестоимость реализованной продукции, товаров, работ, услуг»;

90-5 «Управленческие расходы»;

90-6 «Расходы на реализацию»;

90-7 «Прочие доходы по текущей деятельности»;

90-8 «Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности»;

90-9 «Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности»;

90-10 «Прочие расходы по текущей деятельности»;

90-11 «Прибыль (убыток) от текущей деятельности».

Суммы торговых наценок (скидок, надбавок), налогов, включаемых в цену товаров, приходящиеся на реализованные товары, учитываемые по розничным ценам, отражают сторнировочной записью по дебету счета 90 и кредиту счета 42 «Торговая наценка».

Стоимость реализованных товаров при отражении в бухгалтерском учете выручки от их реализации отражают по дебету счета 90 и кредиту счета 41 «Товары».

Организация розничной торговли реализует женскую одежду. В кассу поступила выручка от реализации в сумме 36 720 000 руб. Торговая надбавка – 30 %, ставка НДС – 20 %. Товары учитываются по розничным ценам.

В бухгалтерском учете необходимо сделать следующие записи (см. табл. 1):

Материально ответственные лица (МОЛ) по окончании отчетного периода (декада, месяц) должны составить и передать в бухгалтерию товарный отчет по розничной торговле. Законодательно форма товарного отчета не утверждена, у организации есть право самостоятельно ее разработать и утвердить или воспользоваться приложением 12 к Методическим рекомендациям по документальному оформлению товарных операций в розничной торговле и общественном питании (приказ Минторга РБ от 09.04.2007 № 74).

В товарном отчете отражается движение товаров в розничной торговле: остаток товаров в торговой точке (у МОЛ) на начало периода, поступление товаров в торговую точку по ТН-2 или ТТН-1, отпуск товаров покупателю (согласно чеку, квитанции), возврат товаров на склад, остаток товаров в данной торговой точке (у данного МОЛ). Товарные отчеты составляют по каждой отдельной торговой точке. Суммировав остатки товаров по каждым товарным отчетам, получим остаток товаров в розничной торговле на конец отчетного периода, который должен быть равен сальдо по счету 41-2 «Товары в розничной торговле» на конец отчетного периода.

Реализация товаров по банковским карточкам

Юридические лица и индивидуальные предприниматели, осуществляющие продажу товаров, выполняющие работы, оказывающие платные услуги на объектах, подлежащих оснащению платежными терминалами для регистрации операций, производимых с использованием банковских платежных карточек, согласно приложению 1 к Положению № 924/16, при получении выручки по каждому торговому или иному объекту от продажи товаров, выполнения работ, оказания услуг за предыдущий календарный год в размере более 15 000 базовых величин, по объекту системы потребительской кооперации – более 30 000 базовых величин, объекту бытового обслуживания населения – более 7 500 базовых величин обязаны установить в этом торговом или ином объекте платежные терминалы. При этом количество таких терминалов должно составлять в процентном отношении к количеству используемых единиц кассового оборудования указанных объектов в течение первого календарного года не менее 50 %, в течение второго календарного года – 100 % (п. 9 Положения № 924/16) .

Банковская платежная карточка – платежный инструмент, обеспечивающий доступ к банковскому счету и проведение расчетов в безналичной форме за товары (работы, услуги), получение наличных денежных средств и осуществление иных операций в соответствии с законодательством РБ (ст. 273 Банковского кодекса РБ).

Организации розничной торговли принимают банковские платежные карточки в качестве средства платежа за реализуемую продукцию и товары (услуги), руководствуясь порядком, установленным Инструкцией о порядке совершения операций с банковскими пластиковыми карточками, утвержденной постановлением Правления Нацбанка РБ от 30.04.2004 № 74 (далее – Инструкция № 74).

Операции с использованием банковских платежных карточек совершаются только при наличии договора, заключенного с банком-эквайером. Банк-эквайер – это банк, осуществляющий эквайринг, а под эквайрингом понимается расчетное обслуживание банком, банком-нерезидентом организаций торговли (сервиса) в соответствии с договорами, заключенными с указанными организациями торговли (сервиса), и (или) кассовое обслуживание держателей карточек (Инструкция № 74).

В соответствии с договором банк устанавливает в организации торговли терминал, который предназначен для регистрации операций, совершаемых с использованием карточек. В результате совершения таких операций формируется карт-чек – документ на бумажном носителе и (или) в электронном виде, служащий подтверждением совершения операции с использованием карточки и являющийся основанием для оформления платежных инструкций для осуществления безналичных расчетов (подп. 2.34 п. 2 Инструкции № 74).

Также документом, подтверждающим факт покупки товаров (выполнения работы, оказания услуги) при использовании специальных компьютерных систем, является кассовый чек (п. 1 Положения о порядке оформления документа, подтверждающего факт покупки товара (выполнения работы, оказания услуги), утвержденного постановлением Минторга РБ от 06.05.2002 № 23).

Для отражения в учете операций с банковскими платежными карточками отдельного счета типовым планом счетов не предусмотрено.

Счет 57 «Денежные средства в пути» предназначен для обобщения информации о движении денежных средств в белорусских рублях и иностранных валютах, внесенных в кассы банков, в т.ч. через инкассацию, или почтовых отделений для зачисления на расчетные или иные счета организации, но еще не зачисленных по назначению, а также о движении денежных средств в белорусских рублях для приобретения иностранной валюты и денежных средств в иностранных валютах для реализации (Инструкция № 50). Поэтому целесообразно использовать отдельный субсчет к счету 57, например 57-4 «Расчеты по банковским платежным карточкам»).

Реализация товаров по банковским карточкам

Юридические лица и индивидуальные предприниматели, осуществляющие продажу товаров, выполняющие работы, оказывающие платные услуги на объектах, подлежащих оснащению платежными терминалами для регистрации операций, производимых с использованием банковских платежных карточек, согласно приложению 1 к Положению № 924/16, при получении выручки по каждому торговому или иному объекту от продажи товаров, выполнения работ, оказания услуг за предыдущий календарный год в размере более 15 000 базовых величин, по объекту системы потребительской кооперации – более 30 000 базовых величин, объекту бытового обслуживания населения – более 7 500 базовых величин обязаны установить в этом торговом или ином объекте платежные терминалы. При этом количество таких терминалов должно составлять в процентном отношении к количеству используемых единиц кассового оборудования указанных объектов в течение первого календарного года не менее 50 %, в течение второго календарного года – 100 % (п. 9 Положения № 924/16) .

Банковская платежная карточка – платежный инструмент, обеспечивающий доступ к банковскому счету и проведение расчетов в безналичной форме за товары (работы, услуги), получение наличных денежных средств и осуществление иных операций в соответствии с законодательством РБ (ст. 273 Банковского кодекса РБ).

Организации розничной торговли принимают банковские платежные карточки в качестве средства платежа за реализуемую продукцию и товары (услуги), руководствуясь порядком, установленным Инструкцией о порядке совершения операций с банковскими пластиковыми карточками, утвержденной постановлением Правления Нацбанка РБ от 30.04.2004 № 74 (далее – Инструкция № 74).

Операции с использованием банковских платежных карточек совершаются только при наличии договора, заключенного с банком-эквайером. Банк-эквайер – это банк, осуществляющий эквайринг, а под эквайрингом понимается расчетное обслуживание банком, банком-нерезидентом организаций торговли (сервиса) в соответствии с договорами, заключенными с указанными организациями торговли (сервиса), и (или) кассовое обслуживание держателей карточек (Инструкция № 74).

В соответствии с договором банк устанавливает в организации торговли терминал, который предназначен для регистрации операций, совершаемых с использованием карточек. В результате совершения таких операций формируется карт-чек – документ на бумажном носителе и (или) в электронном виде, служащий подтверждением совершения операции с использованием карточки и являющийся основанием для оформления платежных инструкций для осуществления безналичных расчетов (подп. 2.34 п. 2 Инструкции № 74).

Также документом, подтверждающим факт покупки товаров (выполнения работы, оказания услуги) при использовании специальных компьютерных систем, является кассовый чек (п. 1 Положения о порядке оформления документа, подтверждающего факт покупки товара (выполнения работы, оказания услуги), утвержденного постановлением Минторга РБ от 06.05.2002 № 23).

Для отражения в учете операций с банковскими платежными карточками отдельного счета типовым планом счетов не предусмотрено.

Счет 57 «Денежные средства в пути» предназначен для обобщения информации о движении денежных средств в белорусских рублях и иностранных валютах, внесенных в кассы банков, в т.ч. через инкассацию, или почтовых отделений для зачисления на расчетные или иные счета организации, но еще не зачисленных по назначению, а также о движении денежных средств в белорусских рублях для приобретения иностранной валюты и денежных средств в иностранных валютах для реализации (Инструкция № 50). Поэтому целесообразно использовать отдельный субсчет к счету 57, например 57-4 «Расчеты по банковским платежным карточкам»).

Организацией розничной торговли реализованы товары на общую сумму 46 300 000 руб. с учетом НДС, оплаченные банковскими платежными карточками. Расчетная ставка НДС – 13,9732 %, средний процент реализованных торговых надбавок – 22,7854 %. Комиссия банка-эквайера составила 300 000 руб. издержки обращения, приходящиеся на товары, реализованные по банковским платежным карточкам, – 3 100 000 руб. (в общей сумме издержек комиссия банка-эквайера уже учтена).

В бухгалтерском учете необходимо сделать проводки (см. табл. 2):

Нужно также проверить документы на возврат товаров поставщикам и определить соответствие сумм выручки кассовому отчету. Бульба писал а :РИКАЗ МИНИСТЕРСТВА ТОРГОВЛИ РЕСПУБЛИКИ БЕЛАРУСЬ 9 апреля 2007 г. Организации розничной торговли имеют право учитывать товары либо по покупным, либо по продажным ценам как правило, товары учитываются по продажным ценам. На обороте товарного отчета может быть помещен отчет о движении тары. Бухгалтерия должна проверять отчеты в день их поступления.

Инструкции: Товарный отчет в розничной торговле бланкТоварный отчет в розничной торговле бланк

Таким образом, использование товарных отчетов на предприятиях розничной торговли позволяет производить контроль не только за движением товарно-материальных запасов и оформлением сопроводительных документов, но и за выручкой от реализации товаров в разрезе материально ответственных лиц.

Презентация романа е. замятина мы

A4tech g10 810f драйвер

Скачать драйвер на тачпад asus

Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Бланк на заявление на паспорт

Geely ck2 инструкция по эксплуатации

Товарный отчет в розничной торговле бланк

Ответы на тесты олимп.окс

Скачать образец бланка товарного отчета, учет, заполнение и оформление в программе онлайн Образец бланка товарного отчета можно скачать по ссылке: типовой образец формы в MS Excel! Один экземпляр с приложенными документами направляется в бухгалтерию, второй остаётся у материально ответственного лица. С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Товарный отчет в розничной торговле бланк -. ЕслиПодписывается бухгалтером и материально ответственным лицом. В отдельной графе отчета может отражаться движение тары. Заполнение товарных отчетов предприятиями розничной торговли Основанием для заполнения товарного отчета являются приходные и расходные документы товарные накладные, товарно-транспортные накладные, акты закупки у частных лиц и т.

Запись опубликована в рубрике Все категории. Добавьте в закладки постоянную ссылку.

Товарный отчет один из самых необходимых документов, с его помощью можно четко проследить движение товара. Он помогает избежать ошибок в учете, отслеживать потери при хранении и т. П. К сожалению, многие материально ответственные лица магазинов пренебрегают заполнением этого документа, из-за товарный отчет в розничной торговле чего возникают ошибки и пробелы в учете. Ведь если не составить товарный отчет, расхождение между. Товарный отчет - один из самых необходимых документов в рознице. Организации розничной торговли составляют товарные отчеты в тех ценах.

Особенности применения товарного отчёта торг-29. Скачайте. План продаж Розничная торговля: учет поступления и реализации товаров. 11.1. Материально ответственные лица обязаны в установленные сроки представить в бухгалтерию предприятия товарные отчеты (код по окуд 0903025) о движении и остатках товаров по утвержденной форме. Руководители предприятий имеют право устанавливать в зависимости от конкретных условий работы периодичность представления товарных отчетов сроком до 10 дней. 11.2. Первичные документы, на основании которых производятся записи в отчетах. Мы не составляли товарный отчет и нас за это не наказывал никто. Вот бы и. ОБ отражении товарных операциозничной торговле. 11.11. На основании товарных отчетов производятся записи в регистры бухгалтерского учета, осуществляется оперативный контроль за выполнением розничного объема товарооборота. 11.12. На распределительных складах, где ведется натурально-стоимостной учет, документы на поступление и выбытие товаров сдаются в бухгалтерию при сопроводительных реестрах сдачи документов (код по окуд 0903014) или товарных отчетах (код по окуд 0903025 если применяется оперативно-сальдовый метод учета. 11.13. Товарные отчеты материально ответственных лиц с приложенными к ним документами за месяц должны быть подобраны и переплетены по их порядковым номерам. Срок хранения товарных отчетов 3 года. Ответственность за сохранность документов возлагается на главного бухгалтера предприятия. 11.14. Изъятие товарных отчетов и приложенных.

13 мар. 2011 г. В приведенном ниже примере рассмотрен порядок составления отчета в случае, если организация ведет учет товаров по продажным ценам, поэтому и данные товарного отчета отражены по продажным ценам. Пример 1 В организации розничной торговли - ЗАО «Фермер реализующей товары для приусадебных участков и сельскохозяйственных работ, остаток товаров на 21 июня составлял руб. а тары руб. За период с 21 по 25 июня этой организацией приобретены товары у следующих поставщиков: ООО «Север» - на сумму руб. (в т.ч. НДС руб. ЗАО «Туристпром» - на сумму руб. (в т.ч. НДС руб. ООО «Радуга» - на сумму руб. (в т.ч. НДС руб.). Товары от. Г. То есть если учет ведут в покупных ценах, то в них же должны быть и товарные отчеты (аналогично и в случае применения продажных цен). Пример 2.52. Руководитель и главный бухгалтер торговой организации определили, что товарные отчеты надо составлять один раз в пять дней. Это решение закреплено в приказе об учетной политике. Учет товаров ведется по продажным ценам. Допустим, по условию примера товарный отчет составили за период с 1 по г. Остаток товаров на начало отчетного периода 100000руб. За отчетный период приход товара был следующим: по накладной 70 от г. На сумму 29 500 руб. в том числе НДС 4500руб. Сумма. На предприятиях розничной торговли стоимость реализованных товаров, указанную в товарном отчете, необходимо сверить с суммой торговой выручки по отчету кассира. В расходной части товарного отчета на основании сведений о выручке списывают сумму проданных товаров, причем продажу товаров мелким оптом отражают отдельной строчкой - прочий расход. По каждому документу указывают обоснование выбытия, номер и дату документа. Порядок составления, сдачи и проверки товарных отчетов 11.1. Операций приема, хранения и отпуска товаров в предприятиях розничной торговли. Порядок составления товарного отчета, вся первичная документация по поступлению и выбытию (реализации) товаров и тары в торговых организациях должна быть своевременно сдана в бухгалтерию вместе со сводным (отчетным) документом - сопроводительным реестром сдачи документов или товарным отчетом. Формы товарного отчета и реестра сдачи документов утверждены приказом Минторга РБ от 38 (приложения 20 и 21 соответственно). 29 июл. 2013 г.  Новый свидетельства о регистрации по месту прибытия для граждан рф - Главное их отличие состоит в новый свидетельства о регистрации по месту прибытия для граждан рф том, что прописка имела разрешительный характер, а регистрация носит уведомительный характер. Регистрация граждан бывает двух видов. У Вас родился малыш и Вы не знаете с чего начать его юридическое оформление? Тогда эта брошюра для ВАС! Все этапы оформления малыша.

Новый свидетельства о регистрации по месту прибытия для граждан рф - Главное их отличие состоит в новый свидетельства о регистрации по месту прибытия для граждан рф том, что прописка имела разрешительный характер, а регистрация носит уведомительный характер. Регистрация граждан бывает двух видов. У Вас родился малыш и Вы не знаете с чего начать его юридическое оформление? Тогда эта брошюра для ВАС! Все этапы оформления малыша.

Читать далее.  Где можно заказать дипломов спо образовательным учреждениям - Оглавлениеведение. 3глава I. Теоретическик основы мотивационного управления 91.1. Теории мотивации. Первоначальные теории мотивации. Содержательные теории мотивации. Процессуальные теории мотивации. 191.2. Мотивационное управление. 231.3. Основные стимулы 33выводы плаве.35глава II. Исследование состояния мотивационного управления В бюджетном образовательном учреждении Омской области среднего профессионального образования «Сибирский профессиональный колледж» (БОУ ОО СПО «СПК.372.1. Характеристика базы исследования 372.2. Методика и результаты исследования мотивационной среды.462.3. Рекомендации и основные.

Где можно заказать дипломов спо образовательным учреждениям - Оглавлениеведение. 3глава I. Теоретическик основы мотивационного управления 91.1. Теории мотивации. Первоначальные теории мотивации. Содержательные теории мотивации. Процессуальные теории мотивации. 191.2. Мотивационное управление. 231.3. Основные стимулы 33выводы плаве.35глава II. Исследование состояния мотивационного управления В бюджетном образовательном учреждении Омской области среднего профессионального образования «Сибирский профессиональный колледж» (БОУ ОО СПО «СПК.372.1. Характеристика базы исследования 372.2. Методика и результаты исследования мотивационной среды.462.3. Рекомендации и основные.

Читать далее.  Заявки на получение техусловий по электричеству - Admin.

Заявки на получение техусловий по электричеству - Admin.

Читать далее.  Заявления на получение лицензии такси пермь - Легковым такси в. На получение лицензии. Подача заявления.

Заявления на получение лицензии такси пермь - Легковым такси в. На получение лицензии. Подача заявления.

Читать далее.