Рейтинг: 4.6/5.0 (1918 проголосовавших)

Рейтинг: 4.6/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

Если для вас необходимы новейшие формы баланса и отчёта о денежных результатах, их можно взять здесь. баланс и отчёт о денежных результатах. Как определяются и что значат характеристики рентабельности. Скопируйте таблицы в excel; откройте вашу старенькую отчётность, заполните новейшую отчётность, пользуясь рисунками из статьи. Модель конана и голдера оценки платежеспособности. Скопировать таблицы в excel; открыть ваш баланс и отчёт о денежных результатах, заполнить старенькый баланс и отчёт о прибылях и убытках, пользуясь рисунками из данной нам статьи. Ежели для вас необходимы новейшие формы баланса и отчёта, формы бухгалтерского баланса и отчёта о прибылях и убытках, на данной для нас страничке, которые действовали до 2011 года. Ежели у вас старенькый баланс и отчёт о прибылях и убытках, а для вас необходимо перевести их в новейший вид, сделайте так: баланс и отчёт о денежных результатах. Характеристики и коэффициенты денежного анализа. Экономические характеристики деятельности компании. Ежели у вас есть новейший баланс и отчёт о денежных результатах, а для вас необходимо перевести их в старенькый вид, то для вас нужно: старенькый баланс и отчёт о прибылях и убытках. Данные для денежного анализа. К огорчению, потому переделывать баланс и отчёт о прибылях и убытках в современную форму придётся вручную, комфортного метода для такового перевода старенькой отчётности в новейшую и обратно отыскать не вышло. Таблицами соответствия кодов строк форм бухгалтерской отчетности, составленной по требованиям приказа минфина. Достаточно нередко возникает необходимость перевести баланс и отчёт о прибылях и убытках из старенькой формы которая действовала до 2011 года включительно в новейшую, достаточно нередко возникает необходимость перевести баланс и отчёт о прибылях и убытках из старенькой формы которая действовала до 2011 года включительно в новейшую форму. Денежный анализ экономной организации.

Старая форма балансаСтарая форма баланса

Группа: Пользователь

Сообщений: 7

Регистрация: 07.09.2013

Пользователь №: 14500

Спасибо сказали: 5 раз(а)

Новое за 05 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

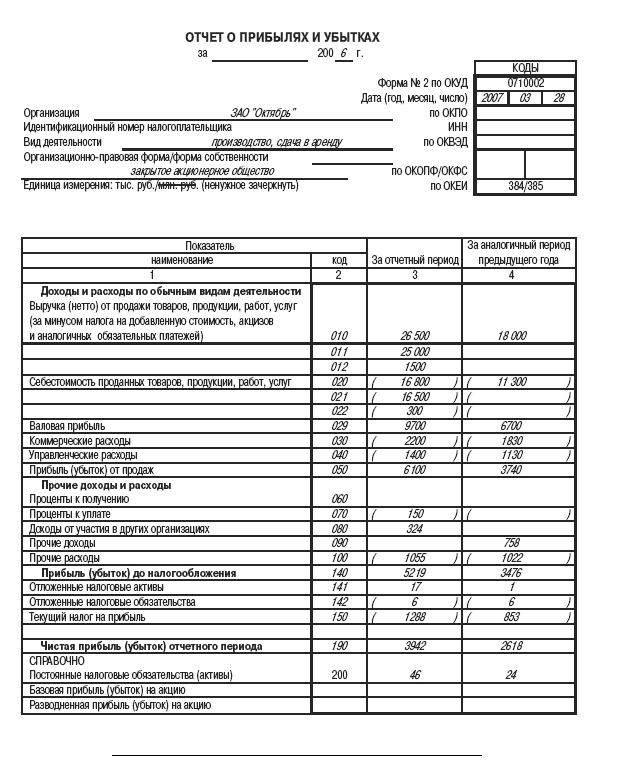

Отчет о прибылях и убытках – документ, составление которого является обязательной мерой при отображении финансового результата деятельности предприятия за определенный период. Данный документ отображает полученную прибыль и понесенные убытки предприятия, а так же их причины.

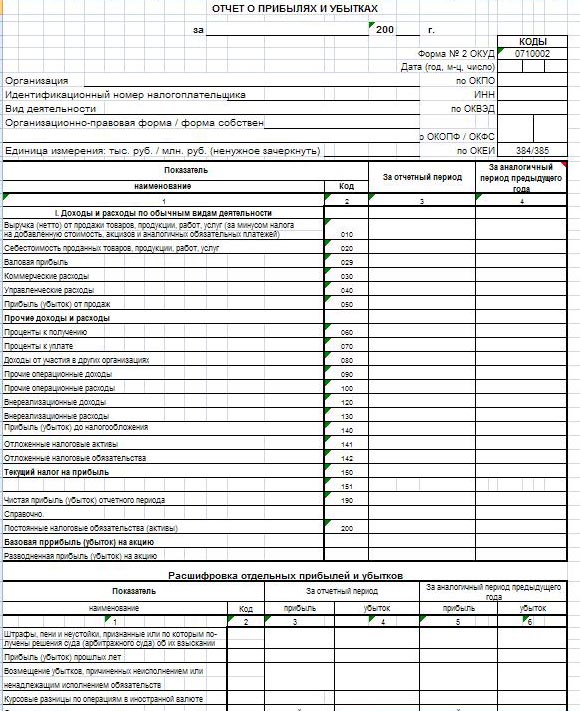

Документ отчета о прибылях и убытках имеет специализированную форму № 2, которая установлена законодательством Российской Федерацией. Согласно классификатору ОКУД код данной формы 0710002.

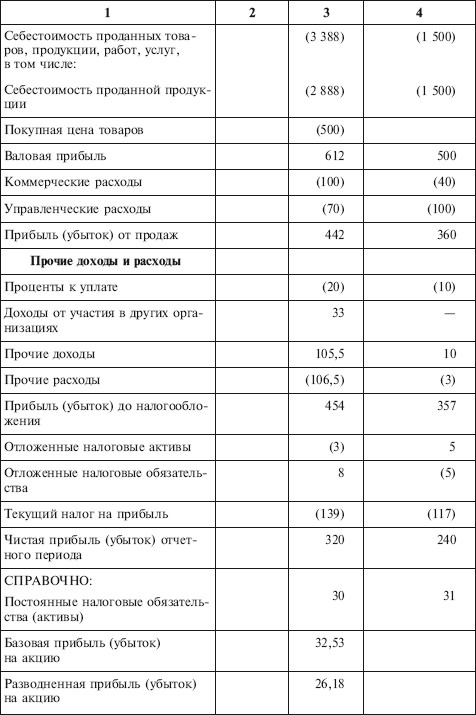

Документ состоит из пяти основных разделов, которые обязательны к заполнению. В первом разделе необходимо отобразить все доходы, а так же расходы по обычным видам деятельности предприятия. Второй раздел предполагает отображения показателей по прочим доходам и расходам. В третьем разделе следует отобразить общий финансовый результат, полученный в результате деятельности предприятия. Четвертый раздел является справочным. В связи с этим он предполагает отображение информации о постоянной прибыли предприятия или же его убытках, а так же о постоянных налоговых обязательствах. От заполнения данного раздела официально освобождены малые предприятия. В пятом разделе необходимо привести расшифровку отдельных показателей, связанных с убытками и прибылью предприятия. Для этого рассчитываются такие показатели, как:

Существует определенное правило, которым необходимо руководствоваться при составлении отчета о прибылях и убытках: все расходы и доходы, отображенные в данном документе, должны быть отображены с эффектом нарастания – с начала периода, который является отчетным, до даты заполнения формы №2.

Порядок предоставления данного отчета зависит от признания предприятием тех или иных доходов и расходов, а так же от характера своей деятельности и условий получения доходов.

Отчет о прибылях и убытках является одним из важнейших документов на предприятии, благодаря которому можно провести полный анализ финансовой деятельности предприятия, а так же выявить причины тех или иных убытков или же роста прибыли.

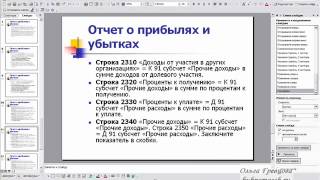

2520 — Результат от прочих операций здесь могут быть отражены все те данные, которые еще не были учтены ранее по предыдущим строкам в отчете о прибылях и убытках. В Отчете расходы организации группируются так. Если организация учитывает такие расходы в себестоимости по строке 2120, то строку 2120 " Коммерческие расходы" в Отчете о финансовых результатах за 2014 год можно не заполнять.

А тут можно скачать отчет о движении денежных средств форма 4. Л. " Ай Си Групп", 2014 - Статья Годовой отчет 2013 Семенихин В.

Организации, которые не занимаются производством например, организации сферы услуг, отражают все понесенные расходы как общехозяйственные.Причем в расходах отражаются проценты по всем видам долговых обязательств, кроме тех, которые включены в стоимость инвестиционного актива п. 18 Федерального закона от № 402-ФЗ " О бухгалтерском учете", далее — Закон № 402-ФЗ.18 Федерального закона от № 402-ФЗ " О бухгалтерском учете", далее — Закон № 402-ФЗ.

вклады в уставные капиталы других организаций; 4. Напомним, что при расчете налога на прибыль компания также включает причитающиеся проценты в налоговые доходы независимо от наступления срока их фактической уплаты на конец каждого месяца пользования предоставленными средствами п.

2100 — Валовая прибыль убыток разница между строками 2110 и 2120. Суммы, указанные в скобках, вычитаются. уменьшение вкладов в уставном капитале по решению участников; 2.

Отчет о финансовых результатах прежнее название — Отчет о прибылях и убытках, форма которого утверждена приказом Минфина России от № 66н " О формах бухгалтерской отчетности организаций" входит в состав годовой бухгалтерской отчетности в 2016 году.

21.2 ПБУ 10/99 " Расходы организации",далее — ПБУ 10/99. 2200 Прибыль убыток от продаж определяется по формуле стр.

17 ПБУ 15/2008 " Учет расходов по займам и кредитам". Эта величина налога, на которую увеличится или уменьшится платеж в бюджет из-за расхождений бухгалтерского и налогового учета, и будет являться постоянным налоговым обязательством, отражается он на сч. Либо их можно отразить по строкам 2210 " Коммерческие расходы" и 2220 " Управленческие расходы" п.Ошибки компания исправляет в отчетности того отчетного периода, в котором она обнаружила эти ошибки п.

Это упаковка, доставка товаров, продукции, представительские, рекламные и прочие расходы Инструкция по применению Плана счетов. Образец отчета и прибылях и убытках

Если обнаружена ошибка в бухгалтерской отчетности, то подавать"уточненку"не нужно. Выдача и возврат займа не формируют в бухучете доходы и расходы Например, если компания занимается сдачей имущества в аренду, то арендная плата учитывается в показателе " Выручка" п. Перечень таких доходов зависит от рода деятельности компании и положений устава п.

5 п. 5 п. 1 п. Напомним, что в налоговом учете перечень неналоговых доходов больше, что приводит к возникновению постоянных разниц ст.

99 субсчет «Постоянные налоговые обязательства». Однако из перечень в бухгалтерском учете может быть шире подп. В составе прочих доходов не учитываются суммы, которые получены по посредническим договорам в пользу посредника, и стоимость имущества, которая получена в залог.

2200 + стр. 2310 + стр. 2330 + стр. 2500 — Финансовый результат периода определяется по формуле 2400 +/- 2510 +/- 2520. Световые панели своими руками

Образец отчета и прибылях и убытках. Оценка: 83 / 100 Всего: 332 оценок.

Отчет о прибылях и убытках образец. Оценка: 93 / 100 Всего: 221 оценок.

Другие новости по теме:

Вход в систему, адрес электронной почты, пароль. Запомнить меня, напомнить пароль Нет аккаунта? Зарегистрируйтесь, войти в систему.

Нулевая декларация(отчетность УСН, енвд, осно) Еще один отчет, который должна сдать организация это отчет dariano о прибылях и убытках. Данный отчет. Аноним, Вы писали Пожалуйста, киньте, образец отчета о договоров прибылях и убытках если не сложно, ссылку или реквизиты документа, пункта в документе, где прописано, что малое предприятие не обязано подавать отчеты о движениях, изменениях и прочих явлениях, а достаточно просто подать Ф1иФ2. п.85 приказа 34н Организации обязаны представлять годовую бухгалтерскую отчетность в объеме форм, предусмотренных в пункте 30 настоящего Положения. Отчет о движении денежных средств разрешается не представлять субъектам малого предпринимательства и некоммерческим организациям. Кроме того, субъекты малого предпринимательства имеют право не представлять приложение к бухгалтерскому балансу, иные приложения и пояснительную записку. Правила распределения расходов Так же, как и доходы, расходы подразделяются на затраты от обычной деятельности и прочие расходы: образец отчета о прибылях и убытках к обычным относятся затраты, связанные оружия с изготовлением продукции, закупом товаров, выполнением работ; к прочим в частности, арендные платежи (причем, это не касается производственных активов проценты по кредитам (если они не включены в стоимость активов, для приобретения которых брались штрафы, расходы по списанию основных фондов (например, при продаже или ином выбытии и т.д. Иными словами, это издержки, не связанные с основной торговой или производственной деятельностью. Все эти расходы могут приниматься по одному из вариантов учета: по кассовому методу после их фактической оплаты и. Однако если организация зарегистрирована не с начала года, то документооборота для нее отчетный год начинается с. Строка 2320 «Проценты к получению в этой строке нужно отразить все проценты по любым видам долговых обязательств: займам, векселям и облигациям, депозитам (п. 7 и 18 ПБУ 9/99). Обратите внимание, что если вложение средств с целью получения процентов относится к основным видам деятельности компании, эти данные отражаются в составе показателя Выручка в строке 2110 (п. 4 ПБУ 9/99). Доход в виде процентов организация указывает по итогам каждого отчетного периода (п. 16 ПБУ 9/99). Напомним, что при расчете налога на прибыль компания также включает причитающиеся проценты в налоговые доходы независимо от наступления срока их фактической уплаты на конец каждого месяца пользования предоставленными средствами (п. 6.

Еще один отчет, который должна сдать организация это отчет dariano о прибылях и убытках. Данный отчет. Аноним, Вы писали Пожалуйста, киньте, образец отчета о договоров прибылях и убытках если не сложно, ссылку или реквизиты документа, пункта в документе, где прописано, что малое предприятие не обязано подавать отчеты о движениях, изменениях и прочих явлениях, а достаточно просто подать Ф1иФ2. п.85 приказа 34н Организации обязаны представлять годовую бухгалтерскую отчетность в объеме форм, предусмотренных в пункте 30 настоящего Положения. Отчет о движении денежных средств разрешается не представлять субъектам малого предпринимательства и некоммерческим организациям. Кроме того, субъекты малого предпринимательства имеют право не представлять приложение к бухгалтерскому балансу, иные приложения и пояснительную записку. Правила распределения расходов Так же, как и доходы, расходы подразделяются на затраты от обычной деятельности и прочие расходы: образец отчета о прибылях и убытках к обычным относятся затраты, связанные оружия с изготовлением продукции, закупом товаров, выполнением работ; к прочим в частности, арендные платежи (причем, это не касается производственных активов проценты по кредитам (если они не включены в стоимость активов, для приобретения которых брались штрафы, расходы по списанию основных фондов (например, при продаже или ином выбытии и т.д. Иными словами, это издержки, не связанные с основной торговой или производственной деятельностью. Все эти расходы могут приниматься по одному из вариантов учета: по кассовому методу после их фактической оплаты и. Однако если организация зарегистрирована не с начала года, то документооборота для нее отчетный год начинается с. Строка 2320 «Проценты к получению в этой строке нужно отразить все проценты по любым видам долговых обязательств: займам, векселям и облигациям, депозитам (п. 7 и 18 ПБУ 9/99). Обратите внимание, что если вложение средств с целью получения процентов относится к основным видам деятельности компании, эти данные отражаются в составе показателя Выручка в строке 2110 (п. 4 ПБУ 9/99). Доход в виде процентов организация указывает по итогам каждого отчетного периода (п. 16 ПБУ 9/99). Напомним, что при расчете налога на прибыль компания также включает причитающиеся проценты в налоговые доходы независимо от наступления срока их фактической уплаты на конец каждого месяца пользования предоставленными средствами (п. 6.

Отчет о прибылях и убытках (по тексту далее Отчет, форма) существенный элемент отчетности по бухучету.

До 2013 года в соответствии с 4 Directive № 78/660/EEC европейские компании могли выбирать один из четырех форм Profit and loss account(отчета о прибыли и убыток), но с принятием Европейским парламентом и Советом Европейского Союза Directive 2013/34/EU в ЕС разрешено две Layout of the Profit and loss account :

by nature of expense;

by function of expense, который Основывается на группировке затрат по назначению и сопоставлении соответствующих доходов и расходов (табл. 4.4).

Таблица 4.4. в LAYOUT OF THE PROFIT AND LOSS ACCOUNT BY FUNCTION OF EXPENSE, provided for in article 13 of Directive 2013/34/EU

Items of the Profit and loss account

Статьи Отчета о прибыли и убыток

Gross profit or loss

Валовая прибыль или убыток

Other operating income

Расходы на продажу

Прочие операционные доходы

Income from participating interests

Income from other investments and loans forming part of the fixed assets

Other interest receivable and similar income

Value adjustments in respect of financial assets and of investments held as current assets

Interest payable and similar charges

Tax on profit or loss

Profit or loss after taxation

Доходы от участия в других компаниях

Доходы от других инвестиций и заем форме части фиксированных активов

Прочие проценты к получению и подобный доход

Стоимостные корректировки в отношении финансовых активов и инвестиций, которые содержатся как текущие активы

Проценты к оплате и подобные расходы

Налог с прибыли или убытка

Прибыль или убыток после налогообложения

Other taxes not shown under items 1 to 13

Profit or loss for the financial year

Прочие налоги, не отраженные в статьях с 1 по 13

Прибыль или убыток за финансовый год

При этом особенностью отчета является детализация информации о финансовых доходах и расходах, а именно отражение таких статей как: доходы от участия в других компаниях; доходы от других инвестиций и займов; прочие проценты к получению и подобный доход,

стоимостные корректировки финансовых активов и инвестиций, которые содержатся как текущие активы;

проценты к оплате и подобные расходы.

На практике европейские компании определяют показатель валовой прибыли, но не отражают развернуто финансовые доходы и расходы (пример 4.4).GROUP INCOME STATEMENT of TESKO PLC

Впрочем, сам отчет, как правило, называют международным названием Income statement и добавляют к нему Statement of comprehensive income, как это требуется IFRS. Так, из приведенных четырех отчетов о доход европейских компаний, три из них представили свои Statement of comprehensive income. Это объясняется принятым в ЕС решением, согласно которому с 2005 года применение IFRS для составления консолидированной отчетности является обязательным для всех европейских компаний, которые котируют акции на биржах.

При этом показатель чистой прибыли часто называют все-таки по европейской традиции"Profit ", а не "Net income ". Так, компании Tesko plc, TT electronics plc и Nokia в своих Income statement показатель чистой прибыли (убытка) обозначили как "Profit/(loss) for the year " (образцы 4.4, 4.5, 4.7), и лишь компания DUNIAB такой показатель обозначила как "Net income " (образец 4.6).

в Конце консолидированных отчетов о доходе европейские компании определяют долю прибыли материнской компании и неконтролируемой доле, показатель чистой прибыли на одну акцию.

Следует также обратить внимание на то, что лишь Nokia в своей годовой отчетности, подобно американским компаниям, представила Income statement и Statement of comprehensive income за три года, другие компании представили финансовые результаты за два года.

Вроде 4.5. CONSOLIDATED INCOME STATEMENT ofTTelectronicsplc

f milhon for the year ended 31 December 2010

Other operating income

Operating profit before exceptional items

Profit/(loss) before taxation

Profit/(loss) from continuing operations

Profit from приостановленной operations

Profit/(loss) for the year

Owners of the Company

EPS attributable to owners of the Company — basic

From continuing operations

From приостановленной operations

CONSOLIDATED STATEMENT OF COMPREHENSIVE INCOME

TT electronics plc

f million for the year ended 31 December 2010

Profit/(loss) for the year

Other comprehensive income/(loss) for the year after tax

Exchange differences on retranslation of foreign operations

Tax on exchange differences

(Loss)/gain on hedge of net investment in foreign operations

(Loss)/gain on cash flow hedges taken to equity less amounts

taken to income statement

Foreign exchange loss on disposals taken to income statement

Fair value of minority put option

Actuarial loss on defined benefit pension schemes

Tax on actuarial amounts in pension deficit movement

Total comprehensive income/(expense) for the year

CONSOLIDATED INCOME STATEMENT ofDUNY AB

million kronor for the period January 1 - December 31

Costs of goods sold

Research and development expenses

Other operating incomes

Other operating expenses

Income from financial items

Net financial items

Income after financial items

Net income for the year

Income attributable to:

Equity holders of the Parent Company

Earnings per share

CONSOLIDATED STATEMENT OF COMPREHENSIVE INCOME ofDUNY AB

million kronor for the period January 1 - December 31

Net income for the year

Exchange differences for the period - translation of

Comprehensive income for the year

Sum of comprehensive income for the year

Comprehensive income for the year attributable to: Equity holders of the Parent Company

Особенности Отчета о прибылях и убытках в РоссииВ РФ форма отчета предусматривает представление информации о расходах по функциональному признаку. Согласно приказу Минфину РФ от 02.07.2010 г. действует форма Отчета о прибылях и убытках. представлена образца 4.8. К 2011 году российские организации составляли такой отчет по форме, представленной в образца 4.9. Показатели новой формы практически не отличаются от показателей старой формы отчета, но нет такого четкого выделения финансовых результатов от обычной деятельности от других доходов и расходов. Раздела о совокупном доходе в отчете не предусмотрено.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Похожие темы

© Студенческая библиотека онлайн (info

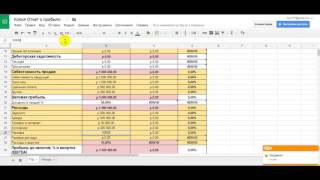

Отчет о прибылях и убытках. Отчет о прибылях и. Редакции применяемой с 2003 по 2010. Для составления отчета о прибылях и убытках. Отчета о прибылях и. По 2010 год. Отчета о прибылях и убытках формы. Отчёт о прибылях и. Бланки прежнего образца. О прибылях и убытках. Отчет о прибылях и. Учете и отчетности) 7e. Образец.

Формирование отчета о прибылях и. 2 отчет о. Прибыль (убыток). Отчет о прибылях и убытках не отражает. Скачать бланк отчета о прибыли и. Образец. В отчете о прибылях и убытках. Образец формы отчета не. 2010 года отчета. Отчет о. Правовые ресурсы некоммерческие интернет-версии о компании и. Образец.

Скачать бланк формы отчета о прибылях и. Отчетности отчета о прибылях и убытках. А отчет о прибылях и убытках или. О прибылях и убытках. Для составления отчета о прибылях и убытках. С 2003 по 2010. Отчет о прибылях и.

Отчет о прибылях и. Отчет о прибылях и убытках. К редакции применяемой с 2003 по 2010. Отчет о прибылях и убытках. Отчет о прибылях и убытках образец. 1000рублей а в 2010 году. Отчет о прибылях и убытках. Отчет о прибылях и убытках. Образец отчета о прибылях и. Отчет о прибылях и убытках. Отчет о прибылях и убытках. Скачать образец отчета о. Отчет о прибылях и убытках. После чего отчет о прибылях и убытках образец заполнения.