Рейтинг: 4.4/5.0 (1919 проголосовавших)

Рейтинг: 4.4/5.0 (1919 проголосовавших)Категория: Инструкции

Подборка по материалам информационного банка "Корреспонденция счетов" системы КонсультантПлюс

Ситуация:Как отражается в учете торговой организации приобретение у поставщика товара для перепродажи через подотчетное лицо (работника организации), если товар оплачивается работником с использованием кредитной корпоративной банковской карты?

Для оплаты приобретаемых товаров (работ, услуг) работникам организации выданы корпоративные кредитные банковские карты. Локальным нормативным актом установлено, что средства, списанные со счета корпоративной карты в результате совершения работником операции с использованием этой карты, считаются выданными под отчет работнику. Работник обязан в установленный срок представить отчет по всем совершенным по карте операциям.

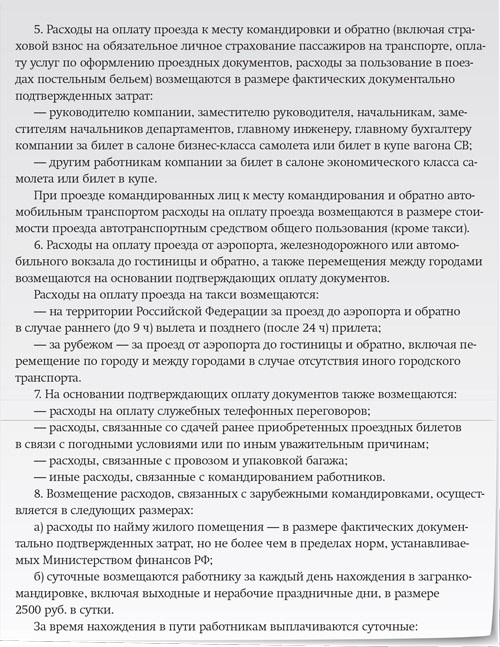

Организация приобрела у поставщика товар стоимостью 59 000 руб. (в том числе НДС 9000 руб.) с целью его перепродажи. Товар получен работником организации по доверенности и оплачен с использованием корпоративной кредитной банковской карты. Приобретенный товар передан работником на склад организации, в бухгалтерию работник представил отчет о совершенных по карте операциях с приложением документа, подтверждающего оплату товара посредством платежной банковской карты (документа по операции с использованием платежной карты). Задолженность, образовавшаяся по кредитной карте в результате оплаты товара, погашена перечислением денежных средств с расчетного счета организации.

Для целей налогового учета доходов и расходов организация применяет метод начисления.

Корреспонденция счетов:По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок (сроки) производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 Гражданского кодекса РФ).

Покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки (п. 1 ст. 516 ГК РФ). В данном случае оплата товара производится с использованием корпоративной банковской карты.

Отметим, в рассматриваемой ситуации подотчетное лицо, приобретая товар, действует от лица организации. Представительство интересов организации (покупателя) ее работником перед третьим лицом (поставщиком) осуществляется на основании доверенности, которая выдается за подписью руководителя организации или иного лица, уполномоченного на это ее учредительными документами (п. п. 1, 5 ст. 185 ГК РФ).

Порядок совершения операций с использованием корпоративных банковских карт

Юридическое лицо через уполномоченных им физических лиц может осуществлять по банковскому счету юридического лица с использованием банковских карт операции, связанные с деятельностью этого юридического лица, в том числе оплату расходов по приобретению товаров, выполнению работ, оказанию услуг, оплату командировочных расходов (п. п. 1.5, 2.5 Положения об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденного Банком России 24.12.2004 N 266-П).

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией - эмитентом (банком) клиенту (организации) в пределах установленного лимита в соответствии с условиями кредитного договора (п. 1.5 Положения N 266-П).

Конкретные условия предоставления денежных средств для расчетов по операциям, совершаемым с использованием банковских карт, порядок возврата предоставленных денежных средств, порядок документального подтверждения предоставления и возврата денежных средств определяются в договоре между банком и клиентом (п. 1.8 Положения N 266-П).

При совершении операций с использованием платежной карты составляются документы на бумажном носителе и (или) в электронной форме (документ по операциям с использованием платежной карты). Документ по операциям с использованием платежной карты является основанием для осуществления расчетов по указанным операциям и (или) служит подтверждением их совершения (п. 3.1 Положения N 266-П).

Каких-либо специальных требований к совершению операций, осуществляемых уполномоченными физическими лицами по банковским картам организаций, не установлено. Следовательно, порядок осуществления таких операций определяется организацией (с учетом условий договора, заключенного с банком) самостоятельно и должен быть закреплен внутренним распорядительным документом (локальным нормативным актом).

Так, например, локальным нормативным актом может быть установлено, что средства, списанные с банковского счета организации в результате совершения работником операции с использованием корпоративной банковской карты, считаются выданными под отчет работнику.

Отметим, что операции, совершаемые по банковским картам организации, Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденным Банком России 12.10.2011 N 373-П, не регулируются.

Движение денежных средств на банковских картах может отражаться с использованием счета 55 "Специальные счета в банках" с выделением отдельного субсчета, например 55-4 "Корпоративные карты" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). В данном случае банковская карта является кредитной, расчеты по этой карте осуществляются за счет денежных средств, предоставленных банком (т.е. заемных средств).

Следовательно, при оплате работником приобретаемых товаров кредитной корпоративной картой у организации возникает кредиторская задолженность перед банком (п. 2 Положения по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008), утвержденного Приказом Минфина России от 06.10.2008 N 107н).

Предоставление банком средств на оплату товаров по карте может отражаться бухгалтерской записью по дебету счета 55, субсчет 55-4, и кредиту счета 66 "Расчеты по краткосрочным кредитам и займам", субсчет, например, 66-2 "Расчеты по средствам, предоставленным банком по кредитным картам" (Инструкция по применению Плана счетов).

Для учета расчетов с работниками по суммам, выданным им под отчет, предназначен счет 71 "Расчеты с подотчетными лицами". Для учета сумм, списанных с банковского счета при совершении работником операций по корпоративной карте, может использоваться отдельный субсчет, открытый к счету 71 (например, 71-2 "Суммы, выданные под отчет по операциям, совершенным с использованием платежных карт"). Таким образом, списанные со счета корпоративной банковской карты средства отражаются по дебету счета 71, субсчет 71-2, в корреспонденции с кредитом счета 55, субсчет 55-4 (Инструкция по применению Плана счетов).

Приобретенные товары, предназначенные для дальнейшей продажи, принимаются к учету в составе материально-производственных запасов по фактической себестоимости, равной сумме фактических затрат на их приобретение, без учета предъявленного организации НДС (п. п. 2, 5, 6 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н). В данном случае фактическими затратами на приобретение товара является сумма, уплаченная поставщику (без учета НДС) (абз. 3 п. 6 ПБУ 5/01).

Принятие товара к учету отражается записью по дебету счета 41 "Товары" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками". При оплате товара поставщику подотчетным лицом производится запись по дебету счета 60 и кредиту счета 71, субсчет 71-2 (Инструкция по применению Плана счетов) <*>.

При погашении кредиторской задолженности перед банком производится бухгалтерская запись по дебету счета 66, субсчет 66-2, в корреспонденции с кредитом счета 55, субсчет 55-4. При этом для погашения указанной задолженности специальный карточный счет предварительно пополняется путем перечисления средств с расчетного счета организации, что отражается записью по дебету счета 55, субсчет 55-4, и кредиту счета 51 "Расчетные счета" (Инструкция по применению Плана счетов) <**>.

Налог на добавленную стоимость (НДС)

Сумма НДС, уплаченная при приобретении товара, подлежит налоговому вычету на основании счета-фактуры, выставленного продавцом, после принятия на учет данного товара при условии, что приобретенный товар используется в деятельности, облагаемой НДС (п. 1, пп. 2 п. 2 ст. 171, п. 1 ст. 172 Налогового кодекса РФ). При этом порядок и форма оплаты приобретенных товаров на вычет НДС влияния не оказывают.

Бухгалтерские записи по отражению в учете принятия к вычету НДС, предъявленного продавцом при приобретении товаров, производятся в порядке, установленном Инструкцией по применению Плана счетов, и приведены в нижеследующей таблице проводок.

Налог на прибыль организаций

Стоимость товаров при их приобретении формируется с учетом требований абз. 2 ст. 320 НК РФ. В данном случае стоимость приобретенных товаров равна цене их приобретения за вычетом НДС.

Для целей налогообложения прибыли расходы в виде стоимости приобретения товаров признаются в периоде реализации данных товаров (пп. 3 п. 1 ст. 268, п. 1 ст. 272 НК РФ).

Обозначения аналитических счетов, используемые в таблице проводок

К балансовому счету 71:

71-2 "Суммы, выданные под отчет по операциям, совершенным с использованием платежных карт".

К балансовому счету 55:

55-4 "Корпоративные карты".

К балансовому счету 66:

66-2 "Расчеты по средствам, предоставленным банком по кредитным картам".

Проект "Федерального закона О приостановлении Российской Федерацией действия Соглашения между Правительством Российской Федерации и Правительством Соединенных Штатов Америки об утилизации плутония, заявленного как плутоний, не являющийся более необходимым для целей обороны, обращению с ним и сотрудничеству в этой области и протоколов к этому Соглашению" является ответной мерой РФ на действия США направленные на изменение военно-стратегического баланса, расшатывание экономики РФ и нарушение прав российских граждан.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Дата размещения статьи: 05.10.2016

Расчеты корпоративными банковскими картами: организационные аспекты контроля и бухгалтерского учета (Варпаева И.А.)

В настоящее время в России, как и во всем мире, широко применяется и продолжает активно распространяться форма расчетов с использованием банковских карт. Некоммерческим организациям, использующим в своих расчетах корпоративные банковские карты, следует разработать и зафиксировать в локальных регламентах значительный спектр вопросов, связанных с такими расчетами. На основе анализа действующей законодательно-нормативной базы и практики банковской деятельности автором рассмотрены виды корпоративных банковских карт и состав расчетов по ним; порядок их открытия, использования и признания расходов на выпуск и обслуживание; правила документального оформления и внутреннего регламентирования в организации расчетов по данным картам; ведение синтетического и аналитического учета в рассматриваемой области.

Для хранения свободных денежных средств и осуществления безналичных расчетных операций экономические субъекты вправе открывать в банках и других кредитных организациях различные счета. При этом количество открытых счетов юридических лиц не ограничивается, организации могут открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте, если иное не установлено Федеральным законом от 02.12.1990 N 395-1 "О банках и банковской деятельности" (далее - Закон N 395-1). К безналичным расчетам юридических лиц относятся расчеты, осуществляемые с помощью так называемой корпоративной банковской карты.

Корпоративная карта - это электронное средство платежа, предназначенное для оплаты сотрудниками организаций товаров <1> или услуг, а также для получения наличных денежных средств в банкоматах и банках. С помощью корпоративной карты сотрудники могут получать наличные денежные средства, оплачивать расходы, связанные с хозяйственной деятельностью (в том числе командировочные и представительские расходы) на территории РФ, получать наличные деньги в иностранной валюте за пределами территории России, а также производить оплату командировочных и представительских расходов в иностранной валюте за пределами территории России. Не требует особой аргументации тот факт, что операции выпуска и использования корпоративных банковских карт в расчетах требуют повышенного контроля за соответствующими должностными лицами и руководством экономического субъекта. Отметим, что обязанность экономического субъекта организовать и осуществлять внутренний контроль за совершаемыми фактами хозяйственной жизни закреплена законодательно, в частности в ст. 19 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" <2>.

--------------------------------

<1> Правила осуществления расчетов за товары с помощью кредитных карт определены в п. 2.2.5 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10.07.1996 N 1-794/32-5.

<2> О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ.

В целом порядок обращения банковских карт на территории Российской Федерации регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России от 24.12.2004 N 266-П (далее - Положение N 266-П). Держателями банковской карты в соответствии с нормами Положения N 266-П могут быть как физические, так и юридические лица.

В данной статье рассматриваются расчеты корпоративными банковскими картами, эмитентом которых является банк. Согласно ст. 1 Закона N 395-1 банк - это кредитная организация, которая имеет исключительное право привлекать во вклады денежные средства физических и юридических лиц, размещать эти средства от своего имени и за свой счет на условиях возвратности, платности, срочности, открывать и вести банковские счета физических и юридических лиц. В свою очередь кредитная организация, согласно Закону N 395-1, - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

В целом (согласно п. 1.5 Положения N 266-П) банк как кредитная организация может осуществлять эмиссию банковских карт (как электронных средств платежа) следующих видов:

1) расчетная (дебетовая) карта - используется для совершения операций ее держателем в пределах расходного лимита - суммы денежных средств клиента, находящихся на его банковском счете, и (или) кредита, предоставляемого кредитной организацией - эмитентом клиенту при недостаточности или отсутствии на банковском счете денежных средств (овердрафт). Гражданское законодательство допускает ситуацию, когда в соответствии с договором банковского счета банк осуществляет платежи клиента, несмотря на отсутствие денежных средств на расчетном счете, т.е. производится краткосрочное кредитование счета (ст. 850 Гражданского кодекса Российской Федерации). Такой вид кредита и называется овердрафтом;

2) кредитная карта - используется для совершения ее держателем операций за счет денежных средств, предоставленных кредитной организацией - эмитентом клиенту в пределах расходного лимита в соответствии с условиями кредитного договора;

3) предоплаченная карта - используется для осуществления перевода электронных денежных средств (ЭДС), возврата остатка ЭДС в пределах суммы предварительно предоставленных держателем денежных средств кредитной организации - эмитенту в соответствии с требованиями Федерального закона от 27.06.2011 N 161-ФЗ "О национальной платежной системе".

Расчеты ЭДС посредством предоплаченных банковских карт в силу своей специфики не будут рассматриваться в данной статье.

Таким образом, дебетовые и кредитовые корпоративные карты отличаются друг от друга тем, что в первом случае организация для получения расчетной банковской карты должна заранее перечислить денежные средства на специальный карточный счет в банке (по которому также может быть предустановлен овердрафт). Во втором случае банк фактически предоставляет организации кредит. На практике наиболее распространенными в использовании являются дебетовые корпоративные карты <3>.

--------------------------------

<3> Князева Я. Корпоративные банковские карты: выбираем, оформляем, учитываем. Официальный сайт компании "Аудэкс". Аудит и консалтинговые услуги. URL: http://www.audex.ru/actual-information/publikatsii/448/.

К основным преимуществам расчетов корпоративной картой перед наличными расчетами относятся:

- контроль: для каждой карты устанавливается свой лимит расходов, сверхлимитное списание расходов невозможно. Контролировать движение средств по карте возможно через Internet-банкинг или PC-банкинг;

- экономия времени и денег: использование корпоративных карт позволяет сократить операционные расходы и время, связанные с получением и выдачей подотчетных сумм (в частности, не требуется оформлять заявление <4> на выдачу подотчетной суммы и расходный кассовый ордер), отсутствие необходимости вести бумажную документацию;

- актуальность: возможность осуществлять круглосуточные расчеты за услуги бронирования билетов, гостиниц и покупку билетов и другие расчеты за покупку товаров (работ, услуг) через телекоммуникационные каналы связи в режиме онлайн;

- безопасность: возможность заблокировать корпоративную карту по телефону в любое время суток в случае ее утери или кражи;

- отсутствие необходимости менять валюту перед поездкой в зарубежную командировку;

- отсутствие необходимости декларировать денежные средства при выездах за рубеж.

--------------------------------

<4> Работодатель вправе по своему усмотрению обязать подотчетных лиц оформлять подобные заявления для контроля, например за сроками представления авансовых отчетов.

Владельцы карт могут пользоваться всеми дополнительными услугами, предоставляемыми платежными системами и банком-эмитентом.

Чтобы получить корпоративную карту, организация заключает с банком-эмитентом договор на ее выпуск и обслуживание. При этом организация открывает специальный карточный счет в банке. Банковская карта, по существу, является инструментом, посредством которого держатель совершает операции по данному банковскому счету, открытому на основании соответствующего договора с банком (п. п. 1.5, 1.8, 1.12 Положения N 266-П). Денежные средства, переведенные на специальный карточный счет, отделены от основных денежных средств организации. Для пополнения (открытия) указанного счета необходимо перечислить деньги с расчетного счета организации.

Корпоративные банковские карты могут быть выпущены банком-эмитентом не только к специально открываемому карточному счету, но и к уже существующему расчетному счету организации. Положительным моментом привязки корпоративных карт к расчетному счету является то, что подотчетные лица в любое время суток имеют открытый доступ к денежным средствам организации. Это же является и недостатком таких карт с точки зрения сохранности средств на счете. Однако доступ к ним можно ограничить, установив по картам лимит.

При наличии рублевого карточного счета открывать валютный карточный счет необязательно, так как в соответствии с п. 2.6 Положения N 266-П операции с корпоративной картой могут проводиться в валюте, отличной от валюты счета. При получении иностранной валюты по рублевой корпоративной карте банк просто сконвертирует необходимую сумму операции (т.е. автоматически переведет рубли в необходимую сумму валюты по установленному курсу).

Отметим, что в соответствии с п. 1 ст. 86 Налогового кодекса Российской Федерации банки открывают счета организациям, а также предоставляют им право использовать корпоративные электронные средства платежа только при предъявлении свидетельства о постановке на учет в налоговом органе. При этом до 02.05.2014 о каждом вновь открытом банковском счете организации обязаны были письменно уведомить налоговые органы в течение 7 рабочих дней (согласно пп. 1 п. 2 ст. 23 Налогового кодекса Российской Федерации). Такое же правило действовало в отношении уведомления налоговых органов о закрытии каждого счета и возникновении/прекращении права использования корпоративных электронных средств платежа для перевода ЭДС [1]. Согласно поправкам, внесенным Федеральным законом от 02.04.2014 N 52-ФЗ в часть первую Налогового кодекса Российской Федерации <5>, указанные положения утратили силу [2]. Обязанность организации сообщать об открытии (закрытии) счетов в банках и ответственность за неподачу таких сообщений в ПФР и ФСС также отменены Федеральным законом от 02.04.2014 N 59-ФЗ <6>.

--------------------------------

<5> О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации: Федеральный закон от 02.04.2014 N 52-ФЗ.

<6> О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования": Федеральный закон от 02.04.2014 N 59-ФЗ.

И расчетные, и кредитные корпоративные карты могут быть как именными, так и неименными. Если договор с банком заключает организация - юридическое лицо, то в этом случае держателем банковской карты выступает физическое лицо, являющееся уполномоченным представителем юридического лица - клиента банка-эмитента, на которое в обслуживающем банке открыт банковский счет и чье название указано на лицевой стороне карты. На лицевой стороне такой карты эмбоссируется <7> также имя должностного лица организации (ответственного держателя карты), образец его подписи проставляется на оборотной стороне карты. Кроме того, существуют банковские карты на предъявителя (карта без указания имени ответственного пользователя), однако при использовании такой банковской карты банком-эмитентом чаще всего заключается дополнительное соглашение, в котором оговариваются возможные места оплаты по данной карте, что является существенным неудобством в ее использовании. То есть неименные карты выпускаются на юридическое лицо и такой картой может пользоваться любой из сотрудников (подотчетных лиц) данного юридического лица. Неименные корпоративные карты, как правило, выдают сотрудникам для выполнения определенного задания - оплаты командировочных, представительских или других расходов организации.

--------------------------------

<7> Эмбоссирование - нанесение данных на банковской карте в виде рельефных знаков на лицевой стороне.

Корпоративная карта не может быть передана ее законным держателем для использования третьему лицу. Использование или попытка использования карты на чужое имя, так же как и поддельной карты, является незаконной операцией. Но в то же время следует отметить, что к специальному карточному счету организации может быть открыто несколько корпоративных карт и любой держатель может осуществлять операции с их использованием в пределах общего платежного лимита.

Чтобы оформить корпоративную карту, организация должна заключить договор с банком, в котором определяются конкретные условия предоставления денежных средств для расчетов по операциям, совершаемым с использованием расчетных и кредитных карт, порядок возврата предоставленных денежных средств, а также начисления и уплаты процентов по указанным денежным средствам, тарифы за обслуживание и прочие условия. В банковской практике для заключения такого договора, как правило, требуется комплект следующих документов:

- заявление о выдаче банковской карты (карт);

- список сотрудников, которые будут пользоваться картами (подписывается руководителем и главным бухгалтером (при наличии) субъекта хозяйствования). Подписи держателей карт должны быть заверены печатью юридического лица;

- копии паспортов сотрудников, на имена которых выпускаются карты (подписываются руководителем и скрепляются печатью юридического лица);

- договоры об использовании банковских карт установленной банком формы, заполненные и подписанные лично сотрудниками.

Корпоративная банковская карта выдается на руки непосредственно держателю, указанному клиентом - юридическим лицом в заявлении о выдаче банковской карты, или представителю клиента, действующему на основании доверенности, оформленной в соответствии с требованиями действующего законодательства.

Расходы на выпуск корпоративной банковской карты могут быть учтены организацией в целях бухгалтерского и налогового учета единовременно в полной сумме в момент списания соответствующих средств со счета <8>. Так, пп. 15 п. 1 ст. 265 Налогового кодекса Российской Федерации относит к внереализационным расходам расходы на услуги банков. Поскольку корпоративная расчетная карта предназначена для осуществления безналичных расчетов в целях ведения хозяйственной деятельности, то документально подтвержденные затраты на ее изготовление (выпуск) организация может учесть в целях налогообложения прибыли как затраты на услуги банка на основании пп. 15 п. 1 ст. 265 Налогового кодекса Российской Федерации в составе внереализационных расходов. Подпунктом 3 п. 7 ст. 272 Налогового кодекса Российской Федерации установлено, что датой осуществления внереализационных расходов признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода - для расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги). В связи с изложенным затраты на выпуск корпоративной карты могут быть учтены в целях налогообложения единовременно.

--------------------------------

<8> Учет расходов на выпуск корпоративной банковской карты. OtchetOnline. URL: http://otchetonline.ru/pomoshh-buxgalteru/buhuchet/33886-uchet-rashodov-na-vypusk-korporativnoy-bankovskoy-karty.html.

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в соответствии с п. 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, признаются прочими расходами. В соответствии с п. 16 ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий:

- если расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- если сумма расхода может быть определена;

- если имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

В рассматриваемой ситуации все приведенные условия соблюдаются на момент списания со счета организации комиссии за ведение и обслуживание счета (за выпуск карты), поэтому обоснованно в бухгалтерском учете данные расходы учесть именно на этот момент единовременно и в полной сумме.

Организации-налогоплательщики, применяющие УСН с объектом "доходы минус расходы", вправе уменьшать налоговую базу на стоимость услуг кредитных организаций (пп. 9 п. 1 ст. 346.16 Налогового кодекса Российской Федерации). Состав расходов на оплату банковских услуг определяется согласно пп. 15 п. 1 ст. 265 Налогового кодекса Российской Федерации (п. 2 ст. 346.16 Налогового кодекса Российской Федерации). Кроме того, подобные расходы, равно как и любые другие, должны отвечать критериям, установленным в п. 1 ст. 252 Налогового кодекса Российской Федерации, т.е. быть обоснованными и подтверждаться соответствующими документами. Закрытый перечень операций, стоимость которых можно учесть в составе банковских расходов, установлен в Законе N 395-1 <9>. В частности, к ним относятся открытие и ведение банковских счетов физических и юридических лиц. Таким образом, "упрощенцы" вправе после оплаты отразить в расходах банковскую комиссию, взимаемую за открытие и ведение карточного счета.

--------------------------------

<9> О банках и банковской деятельности: Федеральный закон от 02.12.1990 N 395-1.

Также следует отметить, что при открытии карточных счетов на них зачисляются денежные средства экономического субъекта путем их перевода с его расчетного счета. Соответственно, налогооблагаемый доход у организации не возникает, так как согласно ст. 41 Налогового кодекса Российской Федерации доходом в целях налогообложения признается экономическая выгода, выраженная в денежной форме. Денежные средства организации, перечисленные с одного банковского счета на другой, экономической выгодой не признаются.

Для осуществления учета и контроля за движением корпоративных карт и средств на карточных счетах организации целесообразно внести соответствующие элементы в учетную политику экономического субъекта. Если специфика деятельности организации связана с довольно часто возникающими расчетами с использованием рассматриваемых карт, то целесообразно разработать соответствующий регламент (положение) в виде самостоятельного приложения к учетной политике [3]. В указанном регламенте целесообразно прописать:

- список сотрудников, трудовые обязанности которых предполагают использование корпоративных карт;

- перечень расходов и операций, которые могут быть совершены сотрудником по корпоративной карте;

- лимиты расчетов по корпоративным картам;

- срок, по истечении которого сотрудник должен вернуть карту;

- порядок представления отчета держателями карт по израсходованным суммам;

- срок, в течение которого сотрудник должен представить в бухгалтерскую службу организации авансовый отчет с приложением подтверждающих документов;

- перечень документов, которые принимаются в качестве подтверждения произведенных расходов.

Работники организации, должности которых перечислены в списке сотрудников, трудовые обязанности которых предполагают использование корпоративных карт (утвержденном приказом или распоряжением руководителя субъекта хозяйствования), должны быть ознакомлены с указанным регламентом под подпись (ч. 2 ст. 22 Трудового кодекса Российской Федерации). Не стоит забывать и об ответственности работника. При разработке регламента (положения) о порядке использования корпоративных карт ответственность работника следует установить в следующих случаях:

- за непредставление документов, подтверждающих целевое использование денежных средств;

- за несвоевременное сообщение о потере или хищении корпоративной банковской карты в целях блокировки операций по ней.

Кроме того, с держателями карт заключается договор о полной материальной ответственности.

Выдачу и возврат корпоративных карт следует фиксировать в специальном самостоятельно разработанном регистре, например в книге учета корпоративных карт. В ней необходимо отразить следующие данные: Ф.И.О. держателей карты (работников) и их должности, реквизиты карты (наименование банка, номер карты, срок ее действия, тип карты <10>), сумму остатка денежных средств на карте, сумму лимита расходов по карте, даты передачи и возврата карт.

--------------------------------

<10> Во избежание мошеннических действий целесообразно не отражать в данном регистре ПИН-код и код CCV (код, запрашиваемый при оплате через Интернет (указан на оборотной стороне карты)).

Именные корпоративные банковские карты могут находиться на руках у держателей при условии соблюдения ими требований безопасности. Все неименные корпоративные карты хранятся в сейфе организации, поскольку выдаются сотрудникам для выполнения определенного задания - оплаты командировочных, представительских, административно-хозяйственных или других расходов.

Согласно п. 2.5 Положения N 266-П клиент банка - юридическое лицо имеет право осуществлять с использованием расчетных (дебетовых) карт, кредитных карт следующие операции:

- получать наличные для расчетов в России, связанных с деятельностью юридического лица, в том числе с оплатой командировочных и представительских расходов;

- производить оплату в рублях, связанную с деятельностью юридического лица, в том числе оплачивать командировочные и представительские расходы на территории РФ;

- осуществлять иные операции в рублях на территории России, в отношении которых не установлен запрет (ограничение) на их совершение в соответствии с законодательством РФ и нормативными актами Банка России;

- получать наличную инвалюту за границей для оплаты командировочных и представительских расходов;

- оплачивать командировочные и представительские расходы в иностранной валюте за пределами РФ;

- осуществлять иные операции в инвалюте с соблюдением требований валютного законодательства Российской Федерации.

При этом банк-эмитент обязан определить максимальную сумму наличных денежных средств в валюте Российской Федерации, которая может выдаваться клиенту - юридическому лицу в течение одного операционного дня для целей, указанных в п. 2.5 Положения N 266-П (в названном п. 2.5 указана рекомендуемая для введения ограничения кредитной организацией сумма - 100 000 руб. в течение одного операционного дня). На расчеты в валюте, осуществляемые при помощи корпоративной карты, распространяются все общеустановленные требования валютного законодательства <11>.

--------------------------------

<11> В частности, Федеральным законом от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле".

Расходы по корпоративной карте должны быть документально подтверждены. В противном случае истраченные работниками организации денежные средств могут быть признаны их налогооблагаемым доходом, что сопряжено с риском квалификации налоговыми органами данных сумм в качестве оплаты труда и начисления по ним налога на доходы физических лиц (НДФЛ) и включения в базу для расчета работодателем страховых взносов в социальные фонды. В налоговой базе расходы, оплаченные при помощи корпоративной карты, отражаются в общем порядке, т.е. при условии, что они упомянуты в п. 1 ст. 346.16 Налогового кодекса Российской Федерации и выполнены все необходимые требования, предусмотренные ст. ст. 346.16 и 346.17 Налогового кодекса Российской Федерации.

Используя расчеты корпоративной картой, следует помнить, что сотрудник организации должен отчитаться за полученные денежные средства: представить авансовый отчет с подтверждающими документами. В настоящее время нет нормативных актов, устанавливающих форму и содержание документа, подтверждающего расходование работниками денежных средств организации по корпоративной карте. Поэтому организация может использовать унифицированную форму авансового отчета N АО-1, утвержденную Постановлением Госкомстата России от 01.08.2001 N 55.

На лицевой стороне авансового отчета подотчетные лица приводят сведения о себе, на оборотной стороне в графах 1 - 6 содержатся данные о фактически израсходованных ими суммах с приложением документов, подтверждающих произведенные расходы. При этом документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии - руководителем), его утверждение руководителем (или уполномоченным им лицом) и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

На оборотной стороне авансового отчета работником бухгалтерии заполняются графы 7 - 10, содержащие сведения о расходах, принимаемых организацией к бухгалтерскому учету, указываются суммы расходов, принятые к учету, при этом приводятся счета и аналитические счета, которые дебетуются на эти суммы. Предельный срок для проведения проверки правильности представленного авансового отчета должен быть установлен руководителем экономического субъекта. Это может быть реализовано при формировании учетной политики, в том числе в составе отдельного регламента, регулирующего порядок расчетов с подотчетными лицами организации с использованием корпоративных карт.

Также организация вправе разработать собственную форму отчета держателя корпоративной карты (п. 4 ст. 9 Закона N 402-ФЗ "О бухгалтерском учете" <12>), которую следует привести в качестве приложения к учетной политике субъекта хозяйствования (пп. 4 п. 3 ст. 21 Закона N 402-ФЗ, п. 4 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008) <13>).

--------------------------------

<12> О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ.

<13> Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008): утверждено Приказом Минфина России от 06.10.2008 N 106н "Об утверждении положений по бухгалтерскому учету".

Согласно п. 3.1 Положения N 266-П операции с использованием банковских карт предусматривают обязательное составление документов на бумажном носителе (слипа, квитанции электронного терминала) и (или) в электронной форме (документа из электронного журнала терминала или банкомата), а также иных документов (квитанции банкомата и прочих), предусмотренных банковскими правилами и (или) договорами, заключенными между участниками расчетов. Документ по операциям с использованием платежной карты является основанием для осуществления расчетов по указанным операциям и (или) служит подтверждением их совершения.

Таким образом, кроме тех подтверждающих документов, которые обычно прикладываются к авансовому отчету, необходимо еще представить оригиналы слипов, квитанций электронных терминалов (банкоматов) по всем операциям, совершенным подотчетным лицом с использованием банковской карты.

В банковской практике при снятии инвалюты за пределами территории Российской Федерации или осуществлении безналичных расчетов в валюте с помощью корпоративной карты применяется следующее. Посредством использования электронных банковских услуг (в частности, Internet-банкинга или PC-банкинга) высылаются копии документов для целей валютного контроля: если сотрудник в загранкомандировке расплатился картой в личных целях, то в банк представляются копия приказа о направлении в командировку с указанием размера суточных, копия авансового отчета и копия авиа- или железнодорожных билетов. Если платеж произведен на хозяйственные нужды организации, то требуется выслать в банк копию документов об оплате (например, договор и счет).

Данные слипы и квитанции фиксируют только факт совершения операции с использованием банковской карты. Фактическое же списание денежных средств со счета юридического лица подтверждается банковской выпиской по специальному карточному счету, что служит основанием для отражения этой операции в учете.

Нормативные акты по бухгалтерскому учету на сегодняшний день не содержат указаний по ведению учета расчетов с использованием банковских корпоративных карт. На практике специалистами предлагаются различные варианты учета. В частности, существует мнение, что корпоративная карта является одним из денежных документов, который хранится в кассе организации, в связи с чем ее учет должен осуществляться с использованием сч. 50 "Касса", субсчета 3 "Денежные документы". По мнению автора <14>, такой подход не является верным, так как корпоративная карта не удовлетворяет признакам денежных документов, вытекающим из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций <15> и Методических указаний по инвентаризации имущества и финансовых обязательств <16>. Так, должно быть удостоверено право на получение определенного товара (услуги) на определенную сумму, причем, как правило, безусловное право, а также из документа должно быть ясно, на какую сумму в денежном выражении (номинал денежного документа) можно приобрести товар (услугу).

--------------------------------

<14> Учет расходов на выпуск корпоративной банковской карты. OtchetOnline. URL: http://otchetonline.ru/pomoshh-buxgalteru/buhuchet/33886-uchet-rashodov-na-vypusk-korporativnoy-bankovskoy-karty.html.

<15> Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению: Приказ Минфина России от 31.10.2000 N 94н.

<16> Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств: Приказ Минфина России от 13.06.1995 N 49.

Корпоративные банковские карты не удостоверяют определенную сумму покупки (оплаты) и тем более не отражают безусловного права на получение взамен определенного товара или услуги, т.е. не соответствуют основным отличительным признакам такого актива, как денежный документ.

Как уже указывалось ранее, банковская карта, по существу, является инструментом, посредством которого держатель совершает операции по банковскому счету, открытому на основании соответствующего договора с банком. Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций для обобщения информации о наличии и движении денежных средств в валюте РФ на текущих, особых и иных специальных счетах предназначен сч. 55 "Специальные счета в банках". Согласно указанной Инструкции к сч. 55 могут быть открыты следующие субсчета:

- "Аккредитивы";

- "Чековые книжки";

- "Депозитные счета" и др.

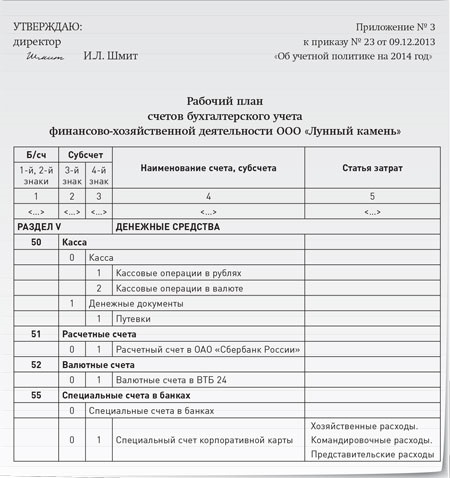

Так как перечень субсчетов к сч. 55 является открытым, то в рабочем плане счетов организации могут быть предусмотрены субсчета для учета денежных средств на корпоративных картах (например, субсчет 4 "Корпоративные банковские карты").

Особого внимания заслуживает организация аналитического учета по сч. 55.4. Первым уровнем аналитики по счету является учет в разрезе конкретных карточных счетов, открытых в том или ином банке. Если каждой расчетной карте соответствует отдельный карточный счет, то при перечислении денежных средств на специальный карточный счет в банк передается специальная ведомость, содержащая данные держателей и номера карт, а также суммы, подлежащие зачислению на каждую банковскую карту. В этом случае аналитический учет ведется в разрезе держателей выпущенных карт. Если по одному карточному счету открыто несколько карт на различных держателей, то любой из них может осуществлять операции с использованием своей карты в пределах общего платежного лимита. В этом случае аналитический учет по уровню "держатель карты" необязателен до момента выдачи денежных средств подотчетному лицу <17>.

--------------------------------

<17> Платежные карты, используемые юридическими лицами для совершения сделок. URL: http://www.audit-it.ru/articles/account/assets/a16/42303.html.

Кроме того, на организацию аналитического учета по сч. 55.4 влияют условия выпуска и использования банковских карт, предлагаемых банком и зафиксированных в договоре. Так, например, при заключении договора банк может выдвигать условие о наличии на счете организации неснижаемого остатка (страхового депозита, который может быть использован для расчетов в исключительных случаях на покрытие превышения платежного лимита). В этом случае целесообразно использовать аналитические счета типа "Корпоративные банковские карты - неснижаемый остаток" и "Корпоративные банковские карты - платежный лимит".

Также возможно открытие аналитических счетов в разрезе хозяйственных, командировочных и представительских расходов в зависимости от организационных, экономических и других особенностей организации, а также в целях сближения бухгалтерского и управленческого учета. Так, например, в программе "1С Бухгалтерия. 8.3" к предусмотренному конфигурацией в плане счетов субсчету 55.04 "Прочие специальные счета" возможно ведение аналитики не только в разрезе банковских счетов, открытых к картам, но и по статьям движения денежных средств.

Рассмотренные ранее аспекты обоснованно должны стать элементами внутренних регламентов организации, применяющей расчеты корпоративными картами. Сказанное актуально в целях организации качественного бухгалтерского учета и реализации функций внутреннего контроля за наиболее ликвидными активами субъекта хозяйствования - денежными средствами.

1. Агабекян О.В. Макарова К.С. Денежные средства в рублях и иностранной валюте. М. Налоговый вестник. 2012. 288 с.

2. Варпаева И.А. Правовые аспекты открытия договора банковского счета юридического лица // Бухгалтерский учет в издательстве и полиграфии. 2014. N 4. С. 21 - 27.

3. Варпаева И.А. Расчеты с подотчетными лицами учреждения с использованием расчетной банковской карты // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. N 9. С. 13 - 19.

4. URL: http://www.consultant.ru.