Рейтинг: 4.7/5.0 (1916 проголосовавших)

Рейтинг: 4.7/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Re: Оплата проезда к месту учебы и обратно студенту ВУЗа заочного отделения

Сообщение от

chirkowa-anna2011@yandex.ru

Ст 173 я поняла. но не поняла какие документы должна предоставить для оплаты проезда? И как он оплачивается, если я буду ездить туда например 7-8 раз. Все проезды будут оплачены или нет?

Сотрудник заочно обучается в вузе, который имеет государственную аккредитацию. Работодателю не известно, впервые ли указанный сотрудник получает высшее образование.

Обязана ли организация оплачивать транспортные расходы сотрудника к месту обучения и обратно?

Если да, то какие документы должен представить сотрудник для возмещения расходов?

Рассмотрев вопрос, мы пришли к следующему выводу:

Работодатель обязан один раз в учебном году оплатить обучающемуся работнику проезд к месту нахождения учебного заведения и обратно, если:

- работник успешно обучается и получает высшее образование впервые;

- работник, уже имеющий высшее образование, направлен на обучение работодателем и указанная гарантия содержится в трудовом договоре или соглашении об обучении, заключенным между работником и работодателем в письменной форме.

Перечень документов, которые должен представить работник для возмещения расходов, работодателю целесообразно установить в локальном нормативном акте.

Обоснование вывода:

Как следует из части третьей ст. 173 ТК РФ работникам, успешно обучающимся*(1) по заочной форме обучения в имеющих государственную аккредитацию образовательных учреждениях высшего профессионального образования, один раз в учебном году работодатель оплачивает проезд к месту нахождения соответствующего учебного заведения и обратно. При этом гарантии и компенсации, предусмотренные ст. 173 ТК РФ, предоставляются при получении работником образования соответствующего уровня впервые (часть первая ст. 177 ТК РФ).

Таким образом, работодатель обязан оплатить работнику, обучающемуся в вузе по заочной форме, проезд к месту нахождения вуза и обратно при соблюдении следующих условий, установленных ст.ст. 173 и 177 ТК РФ:

- учебное заведение имеет государственную аккредитацию;

- студент учится успешно;

- студент получает образование такого уровня впервые;

- ранее в этом учебном году работодатель еще не оплачивал работнику такой проезд.

При этом из буквального толкования части третьей ст. 173 ТК РФ следует, что работодатель обязан оплатить проезд работника к месту учебы любым транспортом, в том числе и личным. Указанная норма неоднократно толковалось и судами как устанавливающая обязанность работодателя производить оплату проезда или компенсацию проезда обучающемуся работнику (смотрите, например, решение Полярнозоринского районного суда Мурманской области от 22.10.2010 по делу N 2-904/2010, с текстом которого можно ознакомиться, перейдя по ссылке: http://polzori.mrm.sudrf.ru/modules.php?name=docum_sud&id=367; решение Туруханского районного суда Красноярского края от 02.06.2011 по делу N 2-176/2011, с текстом которого можно ознакомиться, перейдя по ссылке: http://turuh.krk.sudrf.ru/modules.php?name=docum_sud&id=604).

Гарантии и компенсации, установленные ст. 173 ТК РФ, также могут предоставляться и работникам, уже имеющим профессиональное образование соответствующего уровня и направленным на обучение работодателем в соответствии с трудовым договором или соглашением об обучении, заключенным между работником и работодателем в письменной форме (часть первая ст. 177 ТК РФ).

Порядок оплаты проезда к месту учебы и обратно законодательством не предусмотрен. В частности, не установлен перечень видов транспорта, стоимость проезда на которых к месту учебы и обратно должна быть возмещена работнику. Нормативно не закреплен и перечень подтверждающих стоимость проезда документов, которые должен представить работодателю обучающийся работник. По нашему мнению, работодатель может либо оплатить расходы работника на проезд, подтверждаемые проездными документами, до его отъезда к месту учебы, либо компенсировать понесенные им расходы после его возвращения с учебы; при этом расходы должны быть разумными (проезд должен оплачиваться по целесообразному маршруту).

Таким образом, поскольку порядок оплаты проезда к месту нахождения учебного заведения и обратно нормативными правовыми актами не определен, целесообразно его установить в локальном нормативном акте. В данном документе следует отразить, каким образом производится оплата проезда к месту нахождения учебного заведения и обратно, какие документы должен представить работник.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Наумчик Иван

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Воронова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

-------------------------------------------------------------------------

*(1) Понятие "успешное обучение" законодательством не определено. На практике успешно обучающимся принято считать студента, не имеющего задолженности за предыдущий курс (семестр). То есть к началу сессии, к которой он допущен, у него сданы все зачеты, выполнены контрольные, курсовые по тем предметам, которые выносятся на сессию. Подтверждается успешное обучение справкой-вызовом, форма которой утверждена приказом Минобразования России от 13.05.2003 N 2057.

IP/Host: 195.68.184.---

Дата регистрации: 09.02.2015

Сообщений: 11,723

Re: Оплата проезда к месту учебы и обратно студенту ВУЗа заочного отделения

но не поняла какие документы должна предоставить для оплаты проезда?

какие работодатель попросит или какие написаны в ЛНА организации, регулирующем этот вопрос.

И как он оплачивается, если я буду ездить туда например 7-8 раз. Все проезды будут оплачены или нет?

вы слова "один раз в учебном году" точно прочли?

А волшебства на свете нет, деточка. Есть только чуткость, доброта и чуткость, и ещё умение видеть насквозь (с).

Извините, только зарегистрированные пользователи могут оставлять сообщения на этом форуме.

© ООО "НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ", 2016.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

Трудовым законодательством для работников, совмещающих работу с обучением, предусмотрены льготы, в частности оплата работодателем проезда работника до соответствующего учебного заведения и обратно. При этом такая льгота имеет свои нюансы, которые должны быть учтены работодателем. Рассмотрим оплату работодателем проезда до места учебы и обратно, особенности ее налогообложения, а также отражение этой оплаты в бухгалтерском учете.

Главой 26 "Гарантии и компенсации работникам, совмещающим работу с обучением" ТК РФ для работников, совмещающих работу с обучением в образовательных учреждениях, предусмотрены дополнительные льготы:

предоставление учебного отпуска;

оплата проезда к месту получения образования;

сокращенный рабочий день.

При этом эти льготы зависят от того, какое образование получает работник: послевузовское, высшее, среднее (профессиональное или общее), начальное или профессиональное.

Распространяются данные льготы как на работников, получающих образование соответствующего уровня впервые, так и на работников, уже имеющих образование такого же уровня. Правда, в последнем случае работника должен направить на учебу работодатель в соответствии с трудовым договором или соглашением об обучении, заключенным между работником и работодателем в письменной форме. Об этом сказано в ст. 177 ТК РФ.

Работнику, совмещающему работу с обучением одновременно в двух образовательных учреждениях, льготы предоставляются только в связи с обучением в одном из этих образовательных учреждений (по выбору работника).

При этом право на получение данных льгот реализуется при условии, что:

работник успешно обучается в образовательных учреждениях;

образовательные учреждения имеют государственную аккредитацию независимо от их организационно-правовых форм по заочной и очно-заочной (вечерней) формам обучения.

Если учеба проходит в общеобразовательных учреждениях, не имеющих государственной аккредитации, то рассчитывать можно только на льготы, установленные коллективным или трудовым договором.

Как уже отмечалось, одной из "учебных" льгот является предоставление работодателем учебного отпуска.

Цель предоставления учебного отпуска, формы обучения и продолжительность такого отпуска указаны в ст. ст. 173 - 176 ТК РФ. При этом учебный отпуск может предоставляться либо с сохранением среднего заработка, либо без сохранения на основании указанных статей.

Так как учеба и работа могут проходить в разных городах, то при предоставлении учебного отпуска в некоторых случаях работодатель обязан компенсировать работнику стоимость проезда до образовательного учреждения и обратно.

Согласно ст. 173 ТК РФ один раз в учебном году работодатель оплачивает проезд к месту нахождения соответствующего учебного заведения и обратно работнику, успешно обучающемуся по заочной форме обучения в имеющих государственную аккредитацию образовательных учреждениях высшего профессионального образования.

Подобная льгота предоставляется работнику, обучающемуся по заочной форме обучения в имеющих государственную аккредитацию образовательных учреждениях среднего профессионального образования, но им возмещается только 50% стоимости проезда (ст. 174 ТК РФ).

При этом для того, чтобы работодатель смог оплатить проезд, работнику необходимо предоставить следующие документы:

справку-вызов, выдаваемую учебным заведением по установленной форме (п. п. 3, 4 ст. 17 Федерального закона от 22 августа 1996 г. N 125-ФЗ "О высшем и послевузовском профессиональном образовании");

заявление на компенсацию расходов по проезду, написанное по возвращении из учебного отпуска.

Форма справки-вызова, дающая право на льготу в виде оплаты работодателем проезда в высшее учебное заведение, имеющее государственную аккредитацию, утверждена Приказом Минобразования России от 13 мая 2003 г. N 2057 "Об утверждении форм справки-вызова, дающей право на предоставление по месту работы дополнительного отпуска и других льгот, связанных с обучением в высшем учебном заведении, которое имеет государственную аккредитацию".

Форма справки-вызова, дающая право на льготу в виде оплаты проезда работодателем в среднее специальное учебное заведение, имеющее государственную аккредитацию, утверждена Приказом Минобразования России от 17 декабря 2002 г. N 4426 "Об утверждении форм справки-вызова, дающей право на предоставление по месту работы дополнительного оплачиваемого отпуска и других льгот, связанных с обучением в среднем специальном учебном заведении, имеющем государственную аккредитацию".

На справке-вызове должна стоять подпись руководителя образовательного учреждения или уполномоченного им по доверенности лица, а также печать учреждения. По окончании сессии образовательное учреждение должно выдать справку-подтверждение о том, что студент в течение определенного периода времени находился в данном учреждении. При этом справка-подтверждение также заверяется подписью руководителя и печатью.

Расходы на оплату проезда к месту учебы и обратно организация может учесть для целей налогообложения прибыли.

В Письме Минфина России от 12 марта 2008 г. N 03-03-06/1/169 отмечено, что в соответствии с п. 13 ст. 255 НК РФ расходы на оплату проезда к месту учебы и обратно при получении работником образования впервые, если иное не предусмотрено трудовым договором или соглашением, указанным в ст. 177 ТК РФ, учитываются при налогообложении прибыли как расходы на оплату труда.

В части ЕСН на основании пп. 12 п. 1 ст. 238 НК РФ не подлежит налогообложению стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников, обучающихся, воспитанников.

Таким образом, на основании пп. 12 п. 1 ст. 238 НК РФ оплата проезда работникам, успешно обучающимся по заочной форме обучения в образовательных учреждениях, имеющих государственную аккредитацию высшего профессионального образования, к месту учебы и обратно не облагается ЕСН. Аналогичная точка зрения высказана в Письме Минфина России от 6 марта 2007 г. N 03-04-07-02/6.

Статьей 217 НК РФ установлен перечень доходов физических лиц, не облагаемых НДФЛ.

В соответствии с п. 3 ст. 217 НК РФ не облагаются НДФЛ все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с возмещением иных расходов, включая расходы на повышение профессионального уровня работников.

Следовательно, оплата работодателем проезда к месту нахождения учебного заведения и обратно не подлежит налогообложению НДФЛ (Письмо Минфина России от 24 июля 2007 г. N 03-04-06-01/260).

Если организация оплачивает в полном размере проезд работника, обучающегося по заочной форме в имеющем государственную аккредитацию учреждении среднего профессионального образования, то сумма превышения (50% стоимости проезда) не уменьшает налоговую базу по налогу на прибыль, не облагается ЕСН, однако подлежит налогообложению по НДФЛ, так как является доходом работника.

В бухгалтерском учете оплата стоимости проезда к месту нахождения учебного заведения является для организации расходом по обычным видам деятельности (п. п. 5, 8 Приказа Минфина России от 6 мая 1999 г. N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (далее - ПБУ 10/99).

В соответствии с Приказом Минфина России от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" (далее - План счетов) сумму оплаты стоимости проезда к месту нахождения учебного заведения бухгалтеру следует отразить по дебету соответствующего счета учета затрат на производство в корреспонденции с кредитом счета 73 "Расчеты с персоналом по прочим операциям".

Если организация производит оплату стоимости проезда работнику, обучающемуся по заочной форме в имеющем государственную аккредитацию учреждении среднего профессионального образования, в полном размере, то такие расходы в части, превышающей 50%, являются прочими расходами (п. п. 4, 11 ПБУ 10/99).

Отражаются эти расходы в бухгалтерском учете по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы", в корреспонденции с кредитом счета 73 "Расчеты с персоналом по прочим операциям".

Пример. Работник организации Н.В. Андронова обучается по заочной форме обучения в высшем учебном заведении, имеющем государственную аккредитацию. При этом учебное заведение находится в другом городе. По окончании учебного отпуска для компенсации расходов по проезду Н.В. Андроновой были представлены в организацию проездные документы на сумму 2000 руб. справка-вызов, а также заявление на компенсацию данных расходов.

Так как в данном случае имеет место обучение в высшем учебном заведении, то расходы по проезду к месту нахождения учебного заведения и обратно были компенсированы в полном размере.

В бухгалтерском учете организации данные хозяйственные операции отражены следующим образом:

Дебет 26 "Общехозяйственные расходы" Кредит 73 "Расчеты с персоналом по прочим операциям" - 2000 руб. - работнику начислена компенсация стоимости проезда.

Дебет 73 "Расчеты с персоналом по прочим операциям" Кредит 50 "Касса" - 2000 руб. - выплачена компенсация.

Anonim Профи (832), на голосовании 5 лет назад

высшее учебное заведение, форма обучения заочная, ездил ежедневно во время сессии к месту учёбы и обратно - другой город. предоставлен учебный отпуск. Как должна оплатиться дорога за каждый день в учебном отпуске, когда ездил на сессию.

Голосование за лучший ответ

Хищник Гуру (4024) 5 лет назад

Может тебе еще питание в МС Доннальдс оплатить?

ведь_были_крылья Мыслитель (7700) 5 лет назад

"Работникам, успешно обучающимся по заочной форме обучения в имеющих государственную аккредитацию образовательных учреждениях высшего профессионального образования, один раз в учебном году работодатель оплачивает проезд к месту нахождения соответствующего учебного заведения и обратно"

Под словом проезд в данном случае понимается, что Вы уехали на сдачу сессии и вернулись по окончании её. Проезды туда и сюда не компенсируются, Вы имеете право ездить туда и обратно сколько угодно, но уже за свой счет.

Для оплаты проезда напишите заявление и приложите к нему копии проездных документов - проезда на первый день сессии и отъезда в последний день сессии, согласно справке-вызова. Кроме того статья содержит такой интересный пункт как "успешно обучающийся" студент, но законодательно, что имеет под этим ввиду не раскрывает, во избежание спора с налоговой инспекцией, организации желательно также предоставить копию зачетной книжки или иного документа, подтверждающего успешное обучение или Вам обязаны будут включить эту сумму в доход, облагаемый НДФЛ.

Работникам, которые учатся в учебных заведениях, расположенных в других городах, работодатель обязан один раз в учебном году оплатить проезд к месту нахождения образовательного учреждения и обратно (табл. 4 на с. 47). Данная льгота полагается лишь успешно обучающимся сотрудникам. Причем в полном размере стоимость проезда компенсируется только тем работникам, которые учатся заочно в образовательных учреждениях высшего профессионального образования (ч. 3 ст. 173 ТК РФ). Сотрудникам, обучающимся в вузах по очной форме, проезд не оплачивается. Если работник получает образование заочно в среднем специальном учебном заведении (техникуме или колледже), работодатель обязан возместить ему лишь 50% стоимости проезда к месту учебы и обратно (ч. 3 ст. 174 ТК РФ).

Работникам, которые учатся в учебных заведениях, расположенных в других городах, работодатель обязан один раз в учебном году оплатить проезд к месту нахождения образовательного учреждения и обратно (табл. 4 на с. 47). Данная льгота полагается лишь успешно обучающимся сотрудникам. Причем в полном размере стоимость проезда компенсируется только тем работникам, которые учатся заочно в образовательных учреждениях высшего профессионального образования (ч. 3 ст. 173 ТК РФ). Сотрудникам, обучающимся в вузах по очной форме, проезд не оплачивается. Если работник получает образование заочно в среднем специальном учебном заведении (техникуме или колледже), работодатель обязан возместить ему лишь 50% стоимости проезда к месту учебы и обратно (ч. 3 ст. 174 ТК РФ).

Чтобы организация оплатила работнику проезд к месту обучения и обратно. по возвращении из учебного отпуска он должен написать соответствующее заявление и приложить к нему проездные документы и справку-подтверждение из учебного заведения. Напомним, что эту справку работник и так обязан предъявить работодателю в подтверждение того, что во время учебного отпуска он находился в образовательном учреждении и сдавал сессию (госэкзамены) или защищал диплом.

Поскольку проезд связан с очередной сессией или государственными экзаменами, его оплата оформляется в соответствии с уже имеющимся "багажом" документов. Добавляются только сами проездные документы и соответствующее заявление работника. Следует отметить, что прямых ссылок на порядок оплаты проезда студента-работника в ТК РФ не содержится. На практике в этом случае зачастую за основу берется порядок, установленный для оплаты командировок.

Один раз за учебный год для студента вуза оплата проезда к месту обучения и обратно производится в полном размере (ст. 173 ТК РФ, ст. 17 Закона N 125-ФЗ), для студента среднего специального учебного заведения - в размере только 50% стоимости проезда (ст. 174 ТК РФ). Расходы могут быть компенсированы и до поездки, но предпочтительна оплата уже после окончания сессии.

Здесь работодатель может пойти на хитрость и потребовать от сотрудника справку-подтверждение о том, что он действительно сдавал экзамены. Зачастую работники такие справки не предоставляют, поскольку они не являются основаниями для предоставления и оплаты ученического отпуска. А поскольку работник будет заинтересован в возмещении и стоимости проезда, он волей-неволей согласится выполнить просьбу работодателя о предоставлении и справки-подтверждения. Оплата проезда, как и в случае с командировками, а также нормами ст. 168 ТК РФ, производится в порядке, определенном коллективным договором или локальным нормативным актом.

Это надо знать. Статья 5.27 КоАП РФ. Нарушение законодательства о труде и об охране труда.

Таблица 4. Оплата работодателем проезда работника к месту обучения и обратно

Уровень получаемого

образования

Статья 176 ТК РФ

--------------------------------

<*> Работодатель имеет право оплатить работнику стоимость проезда к месту обучения и обратно, даже если такой обязанности не содержится в действующем законодательстве. В этом случае порядок компенсации стоимости проезда должен быть указан в трудовом или коллективном договоре.

Должен ли работодатель оплатить стоимость проезда к месту обучения сотруднику, который учится в аспирантуре (адъюнктуре) или докторантуре?

Аспиранту (адъюнкту), обучающемуся в аспирантуре (адъюнктуре) заочно, - да, а докторанту - нет. Об обязанности работодателя компенсировать аспиранту (адъюнкту) стоимость проезда от места работы до места нахождения аспирантуры (адъюнктуры) и обратно говорится в п. 7 ст. 19 Закона N 125-ФЗ. Более того, в этом же пункте указано, что к ежегодному учебному отпуску аспиранта (адъюнкта), обучающегося в аспирантуре (адъюнктуре) заочно, добавляется время, затраченное им на проезд до места обучения и обратно. Причем на это время (как и на период самого учебного отпуска) за работником сохраняется средний заработок.

В отношении докторантов подобных норм в Законе N 125-ФЗ не предусмотрено. Значит, и компенсировать им стоимость проезда до места нахождения докторантуры работодатели не обязаны. Хотя и могут сделать это, закрепив соответствующее положение в трудовом или коллективном договоре.

Примечание. Докторантом является лицо, имеющее ученую степень кандидата наук и зачисленное в докторантуру для подготовки диссертации на соискание ученой степени доктора наук.

Все условия должны быть прописаны в положении о предоставлении отпусков или в коллективном договоре. В соответствии со ст. ст. 173 и 174 ТК РФ работникам организации, обучающимся в образовательных учреждениях, расположенных в другой местности, организация обязана один раз в учебном году оплатить проезд к месту учебы и обратно.

При этом трудовое право не ограничивает работодателя какими-то определенными видами транспорта, с помощью которых работник, совмещающий работу с обучением, должен добираться до места нахождения своего образовательного учреждения.

Заметим, что данная льгота предоставляется только студентам-заочникам, к работникам, обучающимся на очной форме обучения, такая льгота не применяется по определению.

Посмотрите на примере. Вопрос: Работник, успешно обучающийся по заочной форме обучения в образовательном учреждении высшего профессионального образования, имеющем государственную аккредитацию, попросил работодателя оплатить проезд на самолете к месту нахождения этого учреждения и обратно один раз в учебном году, хотя у него была возможность добраться до учреждения на поезде. Работодатель указал, что у работника есть возможность добраться до учреждения на поезде, а стоимость проезда на самолете в 2 раза дороже, и выразил готовность оплатить проезд на поезде. Оплачивать проезд на самолете он отказался. Стоимость этого проезда не превышает максимальную оплачиваемую стоимость проезда работников в связи с обучением, установленную в коллективном договоре.

Правомерен ли такой отказ?

Ответ: Отказ работодателя оплачивать проезд работника на самолете к образовательному учреждению высшего профессионального образования, если стоимость проезда на самолете в 2 раза дороже, чем стоимость проезда на поезде, но не превышает максимальную оплачиваемую стоимость проездов работников в связи с обучением, установленную в коллективном договоре, является неправомерным, даже в том случае, когда у работника есть возможность добраться до учреждения и на поезде.

Обоснование: Часть 1 ст. 40 Трудового кодекса РФ определяет коллективный договор как правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя и заключаемый работниками и работодателем в лице их представителей.

Часть 1 ст. 41 ТК РФ гласит, что содержание и структура коллективного договора определяются сторонами.

В силу ч. 2 указанной статьи в коллективный договор могут включаться, в частности, гарантии и льготы работникам, совмещающим работу с обучением.

На основании ч. 3 ст. 173 ТК РФ работникам, успешно обучающимся по заочной форме обучения в имеющих государственную аккредитацию образовательных учреждениях высшего профессионального образования, один раз в учебном году работодатель оплачивает проезд к месту нахождения соответствующего учебного заведения и обратно.

Данная часть не устанавливает критериев определения стоимости проезда, который работодатель должен оплатить работнику.

Также она не содержит указания на транспорт, с помощью которого работник осуществляет проезд к образовательному учреждению.

Часть 3 ст. 173 ТК РФ также не предусматривает возможности работодателя самому определять вид данного транспорта.

Поскольку проезд осуществляется работником, можно предположить, что выбор транспортного средства остается на его усмотрение.

Судебная практика никак не регулирует данный вопрос.

Вместе с тем в рассматриваемом случае имеется коллективный договор, который предусматривает максимальную оплачиваемую стоимость проездов работников в связи с обучением, установленную в коллективном договоре.

Согласно ч. 1 ст. 9 ТК РФ в соответствии с трудовым законодательством регулирование трудовых отношений и иных непосредственно связанных с ними отношений может осуществляться путем заключения, изменения, дополнения работниками и работодателями коллективных договоров, соглашений, трудовых договоров.

Абзац 5 ст. 2 ТК РФ закрепляет обеспечение права каждого работника на справедливые условия труда в качестве одного из основных принципов правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений.

Более того, ч. 1 ст. 1 ТК РФ относит к целям трудового законодательства создание благоприятных условий труда.

Исходя из содержания данной части, а также абз. 5 ст. 2 и ч. 1 ст. 9 ТК РФ работник вправе рассчитывать на оплату проезда к месту нахождения образовательного учреждения высшего профессионального образования и обратно в тех пределах, которые установлены коллективным договором.

Следовательно, работодатель обязан оплатить работнику стоимость проезда к месту нахождения образовательного учреждения высшего профессионального образования и обратно, если эта стоимость не превышает указанные пределы.

Проезд оплачивается один раз в учебном году, а не календарном. Посчитайте сами, за какие курсы обучения была произведена оплата. -й курс, 2-й курс, 3-й курс, 4-й курс и т.д. Если 1 сентября у вашего мужа начался учебный год последнего курса бучения, то свое право на оплату проезда он уже использовал.

Сотрудники, которые учатся на заочном отделении в аккредитованном высшем или среднем учебном заведении (колледже, техникуме), один раз в год имеют право на оплату проезда к месту учебы и обратно за счет организации. Сотруднику – студенту вуза проездные билеты оплатите полностью (ч. 3 ст. 173 ТК РФ). Студенту среднего учебного заведения – в половинном размере (ч. 3 ст. 174 ТК РФ).

Чтобы организация оплатила работнику проезд к месту обучения и обратно, по возвращении из учебного отпуска он должен написать соответствующее заявление и приложить к нему проездные документы и справку-подтверждение из учебного заведения.

Оплата проезда, как и в случае с командировками, а также нормами ст. 168 ТК РФ, производится в порядке, определенном коллективным договором или локальным нормативным актом.

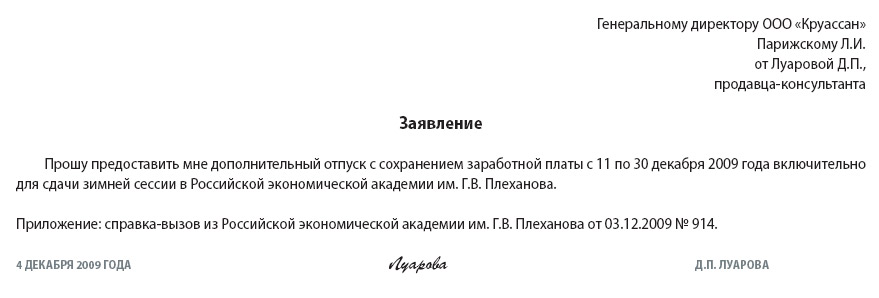

ЗАЯВЛЕНИЕ

о компенсации расходов на оплату стоимости проезда к месту обучения и обратно

В соответствии со статьей 173 Трудового кодекса РФ прошу компенсировать мне расходы на оплату стоимости проезда к месту

обучения и обратно поездом.

Пункт отправления: г. Москва.

Пункт назначения: г. Санкт-Петербург.

Примерная стоимость проезда: 5 000 руб. 00 коп.

Хочу новые статьи

Copyright © 2016. КАДРОВОЕ ДЕЛОПРОИЗВОДСТВО.

Powered by WordPress and WordPress Theme created with Artisteer.

С отрудник учится заочно, после окончания сессии брал 2 дня отпуска. По приезду домой сдает билеты для оплаты согласно ТК. Должна ли бухгалтерия принимать обратный билет, т.к. сотрудник прибыл позже на 2 дня ?

ОтветОплата проезда к месту учебу и обратно не зависит от даты проездных документов. Поэтому если у сотрудника есть справка вызов и проездные документы, то у учреждения нет основания, отказывать в оплате проезда.

Обоснование данной позиции содержится ниже в материалах «Системы Главбух» версия для бюджетных учреждений

Рекомендация:Как оплатить и отразить в бухучете и при налогообложении стоимость проезда сотрудника к месту учебы

Сотрудник, работающий в учреждении, может обучаться в учебных заведениях (организациях, осуществляющих образовательную деятельность ), реализующих образовательные программы:

По окончании обучения сотруднику выдаются:

Это предусмотрено частями 3 и 4 статьи 60 Закона от 29 декабря 2012 г. № 273-ФЗ.

Когда на сотрудника распространяются гарантии

Если сотрудник совмещает работу с обучением по имеющим госаккредитацию программам, ему положены гарантии, предусмотренные трудовым законодательством. Среди них дополнительные отпуска, отпуска без сохранения зарплаты, сокращенная рабочая неделя, оплата проезда к месту учебы и обратно.

Проезд к месту учебы и обратно нужно оплатить тем сотрудникам, которые учатся:*

Студентам вузов и учащимся в учебных заведениях СПО проезд оплатите, если одновременно выполняются следующие условия:

Аспирантам (ординаторам и т. п.) проезд оплатите при условии, что образование данного уровня такой сотрудник получает впервые. Или же когда учреждение направило на обучение сотрудника, уже имеющего образование данного уровня, заключив с ним соответствующий договор (ч. 1 ст. 177 ТК РФ ).

Администрация должна оплатить сотруднику проезд к месту учебы и обратно независимо от того, сколько времени он проработал в учреждении. Ограничения по стажу, дающему право на такую гарантию, в законодательстве не установлены.

Если сотрудник учится одновременно в двух учебных заведениях, гарантии ему предоставляются только в связи с обучением в одном из них по выбору самого сотрудника (ч. 3 ст. 177 ТК РФ ).

Порядок оплаты проезда

Проездные билеты оплатите полностью:

Студентам-заочникам, получающим профессиональное образование в среднем учебном заведении, оплатите проезд в половинном размере *(ч. 3 ст. 174 ТК РФ ).

Компенсацию расходов на проезд к месту учебы и обратно выплатите сотруднику на основании справки-вызова и проездных документов. Формы справок-вызовов утверждены приказами Минобразования России от 13 мая 2003 г. № 2057 и от 17 декабря 2002 г. № 4426. Получить их студент должен в своем учебном заведении.

Расходы на оплату проезда к месту учебы и обратно (компенсацию указанных расходов) отразите по подстатье КОСГУ 222 «Транспортные услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).*

В бухучете порядок отражения расходов на оплату проезда сотрудника к месту учебы и обратно зависит от типа учреждения.

В учете бюджетных учреждений:

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, отразите расходы на оплату проезда к месту учебы и обратно проводкой:*

Дебет 0.401.20.222 (0.109.60.222, 0.109.70.222…) Кредит 0.208.22.660

– отражены расходы на оплату проезда к месту учебы и обратно.

При выплате компенсации из кассы в учете сделайте запись:

Дебет 0.208.22.560 Кредит 0.201.34.610

– выплачена из кассы компенсация расходов на оплату проезда к месту учебы и обратно.

При перечислении компенсации на банковский счет сотрудника сделайте запись:

Дебет 0.208.22.560 Кредит 0.201.11.610

– перечислена на банковский счет сотрудника компенсация расходов на оплату проезда к месту учебы и обратно;

Кредит 18 (код КОСГУ 222)

– отражено выбытие средств со счета учреждения.

Такой порядок установлен пунктами 105 . 106 Инструкции № 174н, Инструкцией к Единому плану счетов № 157н (счета109.00 . 201.01 . 201.34 . 208.00 . 401.20 . забалансовый счет 18 ).

Сергей Разгулин, действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Ведущий эксперт "Системы Главбух"

согласно нормам стать 173 Трудового кодекса РФ работникам, успешно осваивающим имеющие государственную аккредитацию программы бакалавриата, программы специалитета или программы магистратуры по заочной форме обучения, один раз в учебном году работодатель оплачивает проезд к месту нахождения соответствующей организации, осуществляющей образовательную деятельность, и обратно.

При этом способ проезда к месту обучения в трудовом законодательстве не уточняется. Поэтому Вы вправе компенсировать указанной выше категории сотрудников стоимость проезда к месту обучения на личном транспорте. Способ определения стоимости проезда и перечень необходимых документов следует установить в локальном нормативном акте. Например, установить, что стоимость проезда определяется исходя их нормативного расхода бензина, установленного изготовителем. Для подтверждения факта несения затрат предоставляется чек АЗС (копия чека).

Обоснование данной позиции приведено ниже в материалах Системы Главбух»

1.Рекомендация:Как оплатить и отразить в бухучете и при налогообложении стоимость проезда сотрудника к месту учебы

Сотрудник, работающий в организации, может обучаться в учебных заведениях (организациях, осуществляющих образовательную деятельность ), реализующих образовательные программы:

По окончании обучения сотруднику выдаются:

– документы об образовании (квалификации) государственного образца, если человек успешно прошел государственную итоговую аттестацию (сдал госэкзамен);

– документы об образовании (квалификации), образцы которых учебное заведение устанавливает самостоятельно, если человек успешно прошел итоговую аттестацию.

Это предусмотрено частями 3 и 4 статьи 60 Закона от 29 декабря 2012 г. № 273-ФЗ.

Когда на сотрудника распространяются гарантии

Если сотрудник совмещает работу с обучением. ему положены гарантии, предусмотренные трудовым законодательством. Среди них дополнительные отпуска, отпуска без сохранения зарплаты, сокращенная рабочая неделя, оплата проезда к месту учебы и обратно.

Проезд к месту учебы и обратно нужно оплатить тем сотрудникам, которые учатся:

– в вузах по заочной форме в рамках программ бакалавриата, специалитета или магистратуры (ст. 173 ТК РФ );

– в аспирантуре (адъюнктуре) по программам подготовки научно-педагогических кадров, ординатуре, а также по программам ассистентуры-стажировки, по заочной форме обучения (ст. 173.1 ТК РФ );

– в учебных заведениях среднего профессионального образования (техникумах, колледжах и т. д.) по заочной форме обучения (ст. 174 ТК РФ ).

Студентам вузов и учащимся учебных заведений среднего профессионального образования проезд оплатите, только когда одновременно выполняются следующие условия:

– образование данного уровня сотрудник получает впервые (или организация направила на обучение сотрудника, уже имеющего образование данного уровня, заключив с ним договор) (ч. 1 ст. 177 ТК РФ );

– сотрудник учится успешно (это условие действует только для студентов вузов) (ст. 173 ТК РФ );

– программа, по которой обучается сотрудник, имеет госаккредитацию (ст. 173. 174 ТК РФ). Работодатель по собственной инициативе может оплатить проезд и тем сотрудникам, которые учатся по программам, не имеющим госаккредитации. Условие об этом нужно прописать в трудовом (коллективном) договоре (ч. 6 ст. 173. ч. 6 ст. 174 ТК РФ).

Аспирантам (ординаторам и т. п.) проезд оплатите при условии, что образование данного уровня такой сотрудник получает впервые. Или же когда организация направила на обучение сотрудника, уже имеющего образование данного уровня, заключив с ним соответствующий договор (ч. 1 ст. 177 ТК РФ ).

Администрация должна оплатить сотруднику проезд к месту учебы и обратно независимо от того, сколько времени он проработал в организации. Ограничения по стажу, дающему право на такую гарантию, в законодательстве не установлены.

Если сотрудник учится одновременно в двух учебных заведениях, гарантии ему предоставляются только в связи с обучением в одном из них по выбору самого сотрудника (ч. 3 ст. 177 ТК РФ ).

Порядок оплаты проезда

Проездные билеты оплатите полностью:

– студентам, которые учатся по заочной форме по программам бакалавриата, специалитета или магистратуры (ст. 173 ТК РФ );

– аспирантам (ординаторам), а также сотрудникам, осваивающим программы ассистентуры-стажировки, по заочной форме обучения (ст. 173.1 ТК РФ ).

Студентам-заочникам, получающим профессиональное образование в среднем учебном заведении, оплатите проезд в половинном размере (ч. 3 ст. 174 ТК РФ ).*

Ответственность за непредставление гарантий

Внимание: за отказ в предоставлении гарантий, установленных Трудовым кодексом РФ, трудовая инспекция может оштрафовать должностных лиц организации (например, руководителя) на сумму от 1000 до 5000 руб. Повторное совершение этого нарушения влечет дисквалификацию на срок от одного года до трех лет. Кроме того, оштрафовать могут и организацию на сумму от 30 000 до 50 000 руб. Основание – статья 5.27 Кодекса РФ об административных правонарушениях.

Это нарушение трудовая инспекция может обнаружить в ходе плановой проверки или из жалобы сотрудника.

В бухучете расходы на оплату проезда к месту учебы и обратно отразите по кредиту счета 70 «Расчеты с персоналом по оплате труда». В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, при начислении компенсации сделайте запись:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 70

– начислена компенсация расходов на оплату проезда к месту учебы и обратно.

Компенсацию выплатите на основании справки-вызова и проездных документов. Форма справки-вызова утверждена приказом Минобрнауки России от 19 декабря 2013 г. № 1368. Получить их студент должен в своем учебном заведении.

В бухучете выплату компенсации отразите записью:

Дебет 70 Кредит 50 (51)

– выплачена компенсация расходов на оплату проезда к месту учебы и обратно.

НДФЛ и страховые взносы

Независимо от того, какую систему налогообложения применяет организация, компенсация расходов на оплату проезда к месту учебы и обратно, установленная законодательством. не облагается:

НДФЛ также не удерживайте с доходов в виде оплаты проезда к месту учебы и обратно сотрудникам в возрасте до 18 лет, обучающимся в российских общеобразовательных учебных заведениях (школах, гимназиях и т. п.). Освобождение от налога возможно, если у этих заведений имеется лицензия. Такой вывод следует из пункта 45 статьи 217 Налогового кодекса РФ.

Предусмотренные трудовым (коллективным ) договором затраты на оплату проезда сотрудника к месту учебы и обратно включите в состав расходов на оплату труда (п. 13 ст. 255 НК РФ ).*

действительный государственный советник РФ 3-го класса

2. Трудовой кодекс РФ.

Статья 173. Гарантии и компенсации работникам, совмещающим работу с получением высшего образования по программам бакалавриата, программам специалитета или программам магистратуры, и работникам, поступающим на обучение по указанным образовательным программам

Работникам, направленным на обучение работодателем или поступившим самостоятельно на обучение по имеющим государственную аккредитацию программам бакалавриата, программам специалитета или программам магистратуры по заочной и очно-заочной формам обучения и успешно осваивающим эти программы, работодатель предоставляет дополнительные отпуска с сохранением среднего заработка для:

прохождения промежуточной аттестации на первом и втором курсах соответственно - по 40 календарных дней, на каждом из последующих курсов соответственно - по 50 календарных дней (при освоении образовательных программ высшего образования в сокращенные сроки на втором курсе - 50 календарных дней);

прохождения государственной итоговой аттестации - до четырех месяцев в соответствии с учебным планом осваиваемой работником образовательной программы высшего образования;

абзац утратил силу с 1 сентября 2013 года - Федеральный закон от 2 июля 2013 года N 185-ФЗ. - См. предыдущую редакцию .Работодатель обязан предоставить отпуск без сохранения заработной платы: работникам, допущенным к вступительным испытаниям, - 15 календарных дней;

работникам - слушателям подготовительных отделений образовательных организаций высшего образования для прохождения итоговой аттестации - 15 календарных дней;

работникам, обучающимся по имеющим государственную аккредитацию программам бакалавриата, программам специалитета или программам магистратуры по очной форме обучения, совмещающим получение образования с работой, для прохождения промежуточной аттестации - 15 календарных дней в учебном году, для подготовки и защиты выпускной квалификационной работы и сдачи итоговых государственных экзаменов - четыре месяца, для сдачи итоговых государственных экзаменов - один месяц.

Работникам, успешно осваивающим имеющие государственную аккредитацию программы бакалавриата, программы специалитета или программы магистратуры по заочной форме обучения, один раз в учебном году работодатель оплачивает проезд к месту нахождения соответствующей организации, осуществляющей образовательную деятельность, и обратно.*

Работникам, осваивающим имеющие государственную аккредитацию программы бакалавриата, программы специалитета или программы магистратуры по заочной и очно-заочной формам обучения на период до 10 учебных месяцев перед началом прохождения государственной итоговой аттестации устанавливается по их желанию рабочая неделя, сокращенная на 7 часов. За время освобождения от работы указанным работникам выплачивается 50 процентов среднего заработка по основному месту работы, но не ниже минимального размера оплаты труда.

По соглашению сторон трудового договора сокращение рабочего времени производится путем предоставления работнику одного свободного от работы дня в неделю либо сокращения продолжительности рабочего дня в течение недели.Гарантии и компенсации работникам, совмещающим работу с обучением по не имеющим государственной аккредитации программам бакалавриата, программам специалитета или программам магистратуры, устанавливаются коллективным договором или трудовым договором.

Статья 173.1. Гарантии и компенсации работникам, совмещающим работу с получением высшего образования - подготовки кадров высшей квалификации

Работники, осваивающие программы подготовки научно-педагогических кадров в аспирантуре (адъюнктуре), программы ординатуры и программы ассистентуры-стажировки по заочной форме обучения, имеют право на:ежегодные дополнительные отпуска по месту работы продолжительностью 30 календарных дней с сохранением среднего заработка. При этом к ежегодному дополнительному отпуску работника добавляется время, затраченное на проезд от места работы до места обучения и обратно с сохранением среднего заработка. Указанный проезд оплачивает работодатель;один свободный от работы день в неделю с оплатой его в размере 50 процентов получаемой заработной платы. Работодатель вправе предоставлять работникам по их желанию на последнем году обучения дополнительно не более двух свободных от работы дней в неделю без сохранения заработной платы.Работники, осваивающие программы подготовки научно-педагогических кадров в аспирантуре (адъюнктуре), а также лица, являющиеся соискателями ученой степени кандидата наук, имеют также право на предоставление им по месту работы ежегодного дополнительного отпуска продолжительностью три месяца для завершения диссертации на соискание ученой степени кандидата наук с сохранением среднего заработка.

Ксения Рупасова, эксперт БСС «Система Главбух».

Ответ утвержден Варварой Абрамовой,

ведущим экспертом БСС «Система Главбух».