Рейтинг: 4.5/5.0 (1917 проголосовавших)

Рейтинг: 4.5/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Образец письма о зачете обеспечительного платежа ПО ДОГОВОРУ АРЕНДЫ Возможен ли возврат обеспечительного платежа по договору аренды,

Образец письма о зачете обеспечительного платежа

Согласно пункту 3.1 договора аренды в качестве гарантии исполнения своих Письмом от 06.07.2009 N 140/АД/исх арендатор предложил и возвратом обеспечительного платежа по договору аренды,

Обеспечительный платеж по договору аренды - 9111.ru

Как сформулировать письмо в правовом поле,чтоб они отстали? в Помещения. Форма Акта доступа является приложением к настоящему Догов 03.06.2013 · возврат обеспечительного платежа по договору аренды (1 ответ).

Аренда. Гарантийный обеспечительный платеж. busy

10 июля 2015 г. - письмо о возврате обеспечительного платежа по договору аренды образец. Арендодатель не отрицается расторгнуть уговор но без

Проблемы возврата обеспечительного взноса по

18 нояб. 2013 г. - 4 информационного письма Президиума ВАС РФ N 65 от 29.12.2001 Примеры формулировки условия: Основания возврата обеспечительного платежа В случае заключения договора аренды на новый срок

Письмо О Возврате Обеспечительного Платежа По

13 авг. 2012 г. - Проблемы возврата обеспечительного взноса по договору аренды. в счет Арендной платы и/или осуществляет его возврат Арендатору в течение 10 (десяти) Порядок внесения обеспечительного платежа (взноса). В письме так же расписали, что арендодатель проводит ремонтные

А также: Возврат обеспечительного платежа по договору аренд (3) Ответ был таков: ну это типовой бланк, а на самом деле - 10 дней т. е. я была введена в. возврат обеспечительного платежа после аренды (1 ответ) звонки и эл.письма с требованием о возврате остатка обеспечительного платежа.

А также: Обеспечительный платеж в договоре аренды (21) Возврат Как сформулировать письмо в правовом поле,чтоб они отстали. Нужен образец искового заявления на возврат обеспечительного платежа из автосалона

Уговором аренды учтена уплата арендатором обеспечительного здание, был внесен обеспечительный платеж, по договору его часть принята на Во всех других случаях судьбу ОП, его возврат или зачёт, решает арендатрор.

18 нояб. 2014 г. - Заключение договора, образец договора, комментарии ГК, полезная информация Удержание суммы обеспечительного платежа арендодателем производится для дальнейшей сдачи в аренду, не является бесспорным. ремонт арендованного имущества перед его возвратом, то с

Заключение любого типа договора является своеобразным риском для любой его стороны. Потому максимальное предусмотрение в договоре всех возможных конфликтных ситуаций и своеобразная «страховка» — залог успешных договорных отношений. Для договора аренды такой «страховкой» может выступать обеспечительный платёж.

Понятие обеспечительного платежа по договору арендыЗаконом пр едусмотрены разные способы обеспечения выполнения обязательства. Наиболее известным из них является залог. Неким подобием залога для договора аренды является обеспечительный платёж. Анализ ст.381.1 позволяет определить обеспечительный платёж как способ обеспечения выполнения обязательства путём внесения определённой денежной суммы одной стороною в пользу другой.

едусмотрены разные способы обеспечения выполнения обязательства. Наиболее известным из них является залог. Неким подобием залога для договора аренды является обеспечительный платёж. Анализ ст.381.1 позволяет определить обеспечительный платёж как способ обеспечения выполнения обязательства путём внесения определённой денежной суммы одной стороною в пользу другой.

Указанный способ обеспечения может быть использован только при наличии денежных обязательств. После внесения платёж как бы «замораживается» на счету стороны, которая его получила. После того как обязательство исполнено, платёж засчитывается как часть выполнения денежного обязательства.

Стороны в договоре предусматривают срок исполнения обязательства. В случае если в установленный условиями сделки срок обязательство не было выполнено – обеспечительный платёж возвращается стороне, которая его внесла. Те же последствия наступают когда обязательство было прекращено на основаниях, установленных законом.

Руководствуясь принципом свободы договора, законодатель предусматривает возможность сторон установить иные условия, при которых обеспечительный платёж возвращается целиком или полностью внесшему его контрагенту. Также он может быть частино или полностью разделён между сторонами. В этой ситуации всё зависит от воли сторон.

Размер средств, вносимых контрагентом по договору, определяется также в соответствии с волей сторон. Для договора аренды размер обеспечительного платежа устанавливается в зависимости от того, какой тип арендной платы установлен условиями сделки. В зависимости от типа арендной платы для договора аренды могут быть установлены такие виды обеспечительных платежей:

Первый тип привязан к периодичности и размеру арендных платежей, вносимых постоянно. То есть это может быть не только месячный платёж, например. Это вполне могут быть несколько месячных платежей (или другие вариации, приемлемые для сторон). В свою очередь, обеспечительный платёж в фиксированной сумме не привязан к арендной плате. Это может быть любая произвольная сумма.

Форма обеспечительного платежа по договору аренды – исключительно денежная. Даже если сторонами оговорен расчёт по договору в натуральной форме или в форме продукции, получаемой в результате найма. Связано это с тем, что Гражданским кодексом РФ обеспечительный платёж предусмотрен исключительно как способ обеспечения денежного обязательства. В свою очередь, форма внесения денежных средств может быть любой – как наличной, так и безналичной.

Момент внесения обеспечительного платежаСущественным моментом является срок внесения денежных средств стороной договора. предпочтительным является определение такого срока в самих условиях сделки. Кроме того, необходимо определить момент, с которого будет начинаться отсчёт срока для внесения платежа.

Так, примером удачно определённого срока может быть такой фрагмент договора: «Арендатор обязан внести обеспечительный платёж по договору аренды в течение десяти календарных дней с момента получения счёта от Арендодателя». Указанный пункт выполняет сразу несколько важных функций:

К моменту внесения обеспечительного платежа может быть «привязан» другой фундаментальный момента по договору аренды – момент предоставления имущества в непосредственное пользование арендатора. Так, условиями сделки может быть предусмотрена возможность арендатора получить имущество в пользование только в день внесения обеспечительного платежа.

Возврат денежных средств, внесённых в качестве обеспеченияКроме функции исполнения обязательства, обеспечительный платёж имеет ещё одну – он может стать своеобразным «резервным фондом» обязательства. Так, условиями сделки может быть предусмотрено право стороны, на счёт которой внесены средства, осуществлять издержки из обеспечительного платежа в случае ненадлежащего выполнения контрагентом обязательства. Например, если арендатор не внёс очередной месячный арендный платёж, арендодатель может денежные средства, внесённые ранее засчитать как именно этот арендный взнос.

В таком случае в договоре целесообразно будет предусмотреть порядок уведомления арендатора об обращении взыскания на обеспечительный платёж. Предпочтительным является письменное уведомление контрагента об использовании денежных средств. Уведомление об обращении взыскания на обеспечительный взнос также может быть включено в текст уведомления о нарушении договора аренды .

Как отмечалось выше, после окончания срока действия договора найма обеспечительный взнос может быть засчитан в качестве арендной платы за последний арендный период либо возвращён на счёт нанимателя. Однако на этом этапе могут возникнуть трудности именно у арендатора. Если арендодатель – не совсем добросовестно исполняет условия сделки и нормы закона, возвратить средства будет проблемно. При этом наймодатель может мотивировать свой отказ возвратить денежные средства мнимыми или настоящими нарушениями договора.

Если арендодатель отказывается возвращать денежные средства, а договор аренды выполнялся неукоснительно (или даже при наличии небольших нарушений), лучший выход для нанимателя – обращение в арбитражный суд. Судебная практика по этому поводу не совсем однозначна. Однако большинство судов склоняются к тому, что право на обращение взыскания на обеспечительный взнос в случае нарушения договора, должно быть прямо предусмотрено условиями сделки. Если же такое право прямо не предусмотрено сделкой – действия арендодателя могут быть признаны неправомерными.

Также суды склоняются к тому, что письменное уведомление контрагента об обращении взыскания на денежные средства по обеспечительному взносу является обязательным фактором. Закон не предусматривает императивной обязанности стороны отправить письмо об этому своему контрагенту. Однако такой шаг может свидетельствовать о добросовестности стороны и склонить чаши весов в суде в ту или иную сторону.

В целом обеспечительный платёж может стать хорошей практикой принуждения стороны договора к его надлежащему исполнению. Однако при составлении договора необходимо особое внимание обратить именно на этот пункт, ведь он может стать как дискриминирующим, так и абсолютно справедливым.

Пример условий договора об обеспечительном платежеУдачным примером пункта об обеспечительном платеже в договоре аренды является нижеприведённый.

Получающая сторона не включает обеспечительный платеж в доходы. Компания, которая перечислила платеж, не списывает его в расходах. Посмотрите проводки по учету обеспечительного платежа.

Исполнение обязательств может обеспечиваться залогом, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором (п. 1 ст. 329 Гражданского кодекса). Обеспечительный платеж является одним из них. Суть его в том, что одна из сторон договора перечисляет на счет контрагента определенную сумму, которую последний возвращает при надлежащем исполнении обязательств или не возвращает, если обязательства не выполнены.

Условие об обеспечительном платеже предполагает стимулирование должника к исполнению принятых на себя обязательств надлежащим образом. Кроме того, такой платеж предотвращает или уменьшает риск негативных последствий, связанных с неисполнением обязательств.

![]()

Несмотря на то что обеспечительный платеж достаточно широко используется на практике, особенно в арендных отношениях и в отношениях между заказчиком и подрядчиком в строительстве, гражданским законодательством его применение на данный момент никак не регламентировано. Из чего следует, что основным регулирующим документом является именно договор. В договоре (либо в отдельном соглашении к нему) следует прописать:

Встречается несколько вариантов применения обеспечительного платежа:

Учет зависит от того, какие условия указаны в договоре. Обращаем внимание на то, что, если в договоре содержится условие о возможности зачета, обеспечительный платеж выполняет уже две функции, то есть выступает и как средство обеспечения, и как средство платежа.

Бухгалтерский учетОбеспечительный платеж расходом не является. Поэтому на момент перечисления его следует отразить в составе дебиторской задолженности (п. 3. 16 ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н ) на отдельном субсчете.

И одновременно на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» (списание с него производится по мере погашения задолженности):

ДЕБЕТ 76 субсчет «Расчеты по обеспечительным платежам» КРЕДИТ 51

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Расчеты по обеспечительным платежам»

Расход у исполнителя (скажем, подрядчика) может возникнуть только в тот момент, когда обеспечительный платеж будет зачтен в счет неустойки (штрафа и т. д.) за ненадлежащее исполнение обязательств по договору. То есть в момент признания санкций самой организацией либо в момент вступления в силу судебного решения, если такой зачет организация обязана произвести по решению суда. В соответствии с пунктом 11 ПБУ 10/99 штрафы, пени, неустойки за нарушение условий договоров относятся к прочим расходам. Все эти санкции, а также возмещение причиненных организацией убытков принимаются к учету в суммах, присужденных судом или признанных организацией:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76 «Расчеты по обеспечительным платежам»

У передающей стороны в дальнейшем может возникнуть расход в виде арендной платы (например, у арендатора, внесшего обеспечительный платеж до начала пользования имуществом). Но на учет расходов обеспечительный платеж не влияет. Он в таком случае просто начинает исполнять функцию платежа. А расход у арендатора отражается в обычном порядке – на дату составления акта об оказании услуги либо на дату, предусмотренную договором, допустим на последнее число месяца:

ДЕБЕТ 20 КРЕДИТ 60

ДЕБЕТ 19 КРЕДИТ 60

ДЕБЕТ 68 КРЕДИТ 19

ДЕБЕТ 60 КРЕДИТ 76 «Расчеты по обеспечительным платежам»

Выдача обеспечительного платежа не является у передающей стороны расходом (п. 32 ст. 270 Налогового кодекса). Расход может возникнуть в виде штрафов, пеней и иных санкций за нарушение договорных обязательств. Они включаются во внереализационные расходы на основании подпункта 13 пункта 1 статьи 265 Налогового кодекса.

Затраты, произведенные за счет обеспечительных платежей (если договором предусмотрена такая возможность), в целях налогообложения прибыли учитываются в общем порядке – в зависимости от вида расходов. Например, арендная плата, согласно подпункту 10 пункта 1 статьи 264 Налогового кодекса, относится к прочим расходам. Датой их признания является дата расчетов в соответствии с условиями заключенных договоров, или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (подп. 3 п. 7 ст. 272 Налогового кодекса РФ). Значит, при наличии соответствующего условия в договоре дата зачета обеспечительного платежа в счет арендной платы (по фактически оказанным услугам) может считаться датой признания расхода в налоговом учете.

Учет обеспечительного платежа у принимающей стороныУ принимающей стороны учет тоже зависит от условий, предусмотренных в договоре (о возврате, зачете и т. д.).

Бухгалтерский учетНа момент получения обеспечительного платежа не возникает экономической выгоды, а следовательно, и дохода (п. 2. 3 ПБУ 9/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 32н ). Полученный платеж отражается как кредиторская задолженность (на отдельном субсчете к счету 76 ) и одновременно по кредиту забалансового счета 008 «Обеспечения обязательств и платежей полученные» (списание с него производится по мере погашения задолженности).

Прочий доход может возникнуть только в момент наступления обстоятельств, определенных в договоре (п. 7, 10.2 ПБУ 9/99). То есть при признании исполнителем (например, подрядчиком) штрафных санкций или убытков по договору или при вступлении в силу судебного решения, обязывающего исполнителя уплатить штрафы (пени, неустойки), возместить убытки.

При использовании обеспечительного платежа как средства расчета действуют общие правила. Факт оплаты (зачета обеспечительного платежа в счет оплаты), например при сдаче помещений или техники, оборудования в аренду, на учет доходов, как правило, не влияет.

Налоговый учетПолучение обеспечительного платежа у принимающей стороны на основании подпункта 2 пункта 1 статьи 251 Налогового кодекса доходом не считается.

В то же время признанные или присужденные штрафы, пени или иные санкции за нарушение договорных обязательств, а также возмещение убытков относятся к внереализационным доходам (п. 3 ст. 250 Налогового кодекса). Поэтому сумма неустойки, погашенная за счет обеспечительного платежа, отражается в составе доходов при исчислении налоговой базы (на дату признания должником или вступления в законную силу решения суда).

Повторим: в арендных отношениях доходы (как и расходы), оплаченные за счет зачета обеспечительного платежа, учитываются в общем порядке. В частности, для доходов от сдачи имущества в аренду датой получения дохода считается дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода ( подп. 3 п. 4 ст. 271 Налогового кодекса РФ ). Так что при наличии соответствующего условия в договоре дата зачета может быть датой признания дохода в целях налогообложения прибыли.

НДСОбеспечительный платеж не следует путать с авансом, залогом и задатком. Все они близки по сути – дают заказчику некую гарантию исполнения договора. Что и приводит к сложностям при исчислении НДС. Согласно подпункту 2 пункта 1 статьи 167 Налогового кодекса, дата получения оплаты в счет предстоящих поставок, выполнения работ, оказания услуг является моментом определения налоговой базы. И, пользуясь отсутствием четкого нормативного регулирования, налоговые органы при проверках зачастую требуют начислить налог при получении обеспечительного платежа. Судьи с этим согласны, если обеспечительный платеж по условиям договора исполняет также и расчетную функцию (письмо Минфина России от 2 февраля 2011 г. № 03-07-11/25. постановление ФАС Поволжского округа от 24 марта 2011 г. по делу № А12-16130/2010 ).

Но есть и противоположные решения. В постановлении ФАС Московского округа от 27 апреля 2011 г. № КА-А40/3679-11 арбитры решили, что НДС с суммы обеспечительного платежа, который не является ни авансом, ни задатком, начислять не нужно. Уточним: задаток – это сумма, выдаваемая одной из сторон в счет причитающихся с нее платежей другой стороне в доказательство заключения договора и в обеспечение его исполнения (п. 1 ст. 380 Гражданского кодекса).

А в постановлении ФАС Московского округа от 17 июля 2007 г. № КА-А40/6494-07 подчеркнуто, что полученное гарантийное обеспечение не признается объектом налогообложения, поскольку не является операцией по реализации.

Так что решающим аргументом служит условие договора о том, что денежные средства выполняют только обеспечительную функцию и не имеют признаков аванса.

Еще один спорный вопрос: должен ли получатель начислить НДС при зачете обеспечительного платежа в счет уплаты штрафных санкций? Контролирующие органы считают, что НДС нужно начислить, так как эти суммы связаны с оплатой реализованных товаров, работ, услуг (письмо Минфина России от 17 августа 2012 г. № 03-07-11/311 ).

При таких обстоятельствах, если организация решит придерживаться официальной позиции, в момент зачета ей надо начислить НДС с зачитываемой суммы по расчетной ставке 18/118 (вторая сторона принять НДС к вычету при этом не сможет!).

Однако следует обратить внимание на то, что во всех приведенных письмах финансового ведомства речь идет только о несвоевременной оплате услуг.

В письме же ФНС России от 9 августа 2011 г. № АС-4-3/12914@ прямо указано на то, что при получении покупателем штрафных санкций за ненадлежащее исполнение договора поставщиком товаров (работ, услуг) нормы (подп. 2 п. 1 ст. 162) Налогового кодекса не применяются. И что оснований для включения налога при расчете государственным заказчиком сумм штрафов, пеней и иных санкций за нарушение обязательств по госконтрактам не имеется.

Судьи считают, что на суммы полученных штрафных санкций (в том числе и за нарушение сроков оплаты) НДС не начисляется, поскольку с оплатой товаров, работ или услуг они не связаны (постановления ФАС Московского округа от 1 декабря 2011 г. по делу № А40-33299/11-140-146 и др.).

Решение принимается арендодателем в течение семи дней после предоставления арендатором дизайн проекта. Когда подошло время съезжать арендодатель отказался возвращать обеспечительный платеж ссылаясь на этот пункт договора. При этом учтите, что без акта вы формально будете продолжать пользоваться помещением (если не сможете доказать обратное) и а-ль может взыскать с вас стоимость аренды. Арендатора осмотр объекта для проверки технического состояния и соблюдения условий договора.

А как думают уважаемые сторонники свободы договора, должен ли арендодатель за то время, когда депозит находился у него, начислять проценты за пользование денюшками?

Обеспечительный платеж в арендных отношенияхОбеспечительный платеж, перечисленный арендатором арендодателю в соответствии с пунктом 4. В случае расторжения договора арендодатель обязуется вернуть арендатору обеспечительный платеж за вычетом задолженности по аренде (в том числе по возмещению ущерба), если таковая имеется. Договора аренды при наличии у арендодателя финансовых претензий к арендатору, арендодатель вправе удержать из обеспечительного платежа суммы, причитающиеся с арендатора.

Арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). После такого удержания арендодатель направляет письменное уведомление и счет арендатору с приложением расчета удержанных сумм и с приложением документов, подтверждающих указанные расходы. В случае несвоевременного перечисления арендной платы субарендатор обязан уплатить пеню в размере от суммы просроченного платежа за каждый день просрочки.

Договора с письменного согласия арендодателя производить реконструкцию, перепланировку и переоборудование помещения. После прекращения действия договора сдать объект арендодателю по акту приема-передачи в исправном состоянии с учетом нормального износа. Договора обязуется перечислить на расчетный счет арендодателя разницу между первоначальной суммой и измененной суммой обеспечительного платежа. Изменение параметров помещения (в том числе таких как площадь, освещенность и т.

Другие новости по теме:

Гражданский кодекс РФ предусматривает новый способ обеспечения исполнения обязательства – обеспечительный платеж (ст. 381.1, 381.2 ГК РФ ).

Правила вступили в силу с 1 июня 2015 года.В договоре можно предусмотреть «иную судьбу» обеспечительного платежа при наличии вышеуказанных условий.

Механизм использования обеспечительного платежа: для эффективного использования необходимо согласовать условия.

1. Срок внесения платежа.

2. «Судьба» обеспечительного платежа по окончании срока действия договора.

3. Порядок уведомления стороны о наступлении обстоятельств, позволяющих удерживать суммы из обеспечительного платежа. Например, направлять стороне письменное уведомление в установленный срок, по истечении квартала, месяца или иного срока подписывать акты, в которых отражать состояние обеспечительного платежа.

4. Предусмотреть последствия не извещения в надлежащей форме возникновения оснований для списания обеспечительного платежа. Например, если сторону не известили в оговоренный сроки и надлежащей форме, то списание суммы обеспечительного платежа признается безосновательным и подлежит возврату.

5. В договоре может отсутствовать условие о возврате обеспечительного платежа по окончании действия договора.

6. Варианты следования обеспечительного платежа:Варианты примерных формулировок условий договора об обеспечительном платеже:

"Арендатор уплачивает обеспечительный платеж в размере ххх в срок до ххх. Обеспечительный платеж засчитывается в счет арендной платы за ххх месяц срока действия договора аренды".

«Из обеспечительного платежа сторона (например, арендодатель) вправе удержать любую задолженность другой стороны по настоящему договору, в том числе задолженность по уплате арендной платы, санкции за несвоевременную уплату арендной платы, а также задолженность по иным платежам, предусмотренным настоящим договором».

§ 8. Обеспечительный платеж

Статья 381.1. Обеспечительный платеж

1. Денежное обязательство, в том числе обязанность возместить убытки или уплатить неустойку в случае нарушения договора, и обязательство, возникшее по основаниям, предусмотренным пунктом 2 статьи 1062 настоящего Кодекса, по соглашению сторон могут быть обеспечены внесением одной из сторон в пользу другой стороны определенной денежной суммы (обеспечительный платеж). Обеспечительным платежом может быть обеспечено обязательство, которое возникнет в будущем.

При наступлении обстоятельств, предусмотренных договором, сумма обеспечительного платежа засчитывается в счет исполнения соответствующего обязательства.

2. В случае ненаступления в предусмотренный договором срок обстоятельств, указанных в абзаце втором пункта 1 настоящей статьи, или прекращения обеспеченного обязательства обеспечительный платеж подлежит возврату, если иное не предусмотрено соглашением сторон.

3. Договором может быть предусмотрена обязанность соответствующей стороны дополнительно внести или частично возвратить обеспечительный платеж при наступлении определенных обстоятельств.

4. На сумму обеспечительного платежа проценты, установленные статьей 317.1 настоящего Кодекса, не начисляются, если иное не предусмотрено договором.

Статья 381.2. Применение правил об обеспечительном платеже

Правила об обеспечительном платеже (статья 381.1) применяются также в случаях, если в счет обеспечения вносятся подлежащие передаче по обеспечиваемому обязательству акции, облигации, иные ценные бумаги или вещи, определенные родовыми признаками.

Детальное описание процедуры списания сумм гарантийного депозита позволит арендатору снизить риск злоупотребления арендодателем своим правом по договору. В случае несоблюдения гарантийных обязательств об оплате указанной суммы в установленный срок. нами будет осуществлена выплата пени в размере от суммы задолженности за каждый день просрочки уплаты. Согласие собственника недвижимости при передаче объекта недвижимого имущества в субаренду. если иное не установлено законом или договором. Предварительного договора. Стороны передают спорный вопрос на разрешение в Арбитражный суд г.

При этом суды указывают. что исходя из смысла данной нормы зачет возможен. если срок исполнения обеспеченного платежом обязательства наступил и требования сторон о зачете являются встречными. однородными и бесспорными Постановление Тринадцатого арбитражного апелляционного суда от 16. Позиция арендаторов обосновывается обеспечительным характером гарантийного депозита и тем. что при прекращении договора он утрачивает свою обеспечительную функцию. в связи с чем прекращается право арендодателя на удержание депозита. Однако выписка из ЕГРП может содержать изменения в отношении прав на недвижимое имущество. произошедшие после того. как правообладатель получил свидетельство о государственной регистрации права. Образец договора аренды частного земельного участка для ведения личного подсобного хозяйства на срок более года. заключаемый между юридическими лицами. А вот как правильно написать. что в течении года на детали не пойдет карозия. Возникновение и сроки действия обстоятельств непреодолимой силы. предусмотренных п. Для проведения зачета направление сторонами заявления о зачете не требуется. Образец договора нежилых помещений строений в домах местных советов. государственных. акционерных. кооперативных и иных организаций. заключаемый между юридическими лицами. При организации и проведении работ по монтажу строительных лесов должны выполняться требования СНиП 12032001. СНиП 12042002. ГОСТ 12. Петрозаводская. 25. на основании Договора исполнения работ 352013 от 22 августа 2013 года далее Договор. заключенного с ООО Транстрой. настоящим письмом гарантирует завершение строительных работ. в соответствии со Спецификацией к Договору в срок до 30 декабря 2013 г. Вслучае сарендой напрактике гораздо чаще встречаются другие гарантийные выплаты. которые арендатор перечисляет уже после заключения договора аренды вместе спервым платежом запользование имуществом. Передача лесов Арендатору и их возврат Арендодателю подтверждаются составлением акта приемапередачи и акта возврата. подписываемых надлежаще уполномоченными представителями сторон паспорт. доверенность. Далее при зачете обеспечительного платежа в счет арендной платы за определенный месяц срока действия аренды исчисленная ранее сумма НДС может быть принята арендодателем к вычету пункт 8 статьи 171. пункт 6 статьи 172 Налогового кодекса РФ.

Образец гарантийного письма об оплате делопроизводствоДоговора аренды нежилого помещения или участка. Договор аренды с обеспечительным платежом образец. Денежные средства. уплаченные арендатором в качестве гарантийного платежа. могут быть зачтены. Образец договора аренды с правом выкупа жилого помещения. Интересен момент с гарантийным платежом. Ип рнн астана. образец договора аренды квартиры скачать бесплатно.

Приложение на андроид для создания музыки. Образец гарантийного письма об оплате. Форму договора аренды с образцами. Договор аренды с гарантийным.

Гарантийный платеж является оплатой за последний месяц аренды. а также суммой. за счет которой погашается. Договор аренды автомобиля и других транспортных средств. Для целей договора аренды в этом случае обеспечительный платеж не является. Следовательно. при заключении договора аренды перечисление гарантийного платежа вместе с арендным платежом. Заключения договора аренды вместе с первым. Содержит гарантию заключения трудового договора с работником. принятие его на. Ваш файл найден образец договора аренды с гарантийным платежом. Бланк предварительного договора аренды нежилого помещения. образец. Скачать образец договора аренды квартиры. Но одновременно и авансовым платежом. Возвратить в обязательном порядке сумму гарантийного платежа залога по. Зачет гарантийного обеспечительного платежа. Модуль 20 Аренда определять. когда договоры аренды удовлетворяют критериям признания. Денежные средства. уплаченные арендатором в качестве гарантийного платежа. могут быть зачтены арендодателем в счет арендной. С возвратным платежом он на. Арендодатель в течение гарантийного срока безвозмездно ремонтирует или заменяет все элементы лесов. пришедшие в.

Образец договора аренды с гарантийным платежомОбразец договора аренды с гарантийным платежом | Рейтинг: 9 / 10 ( 13 )

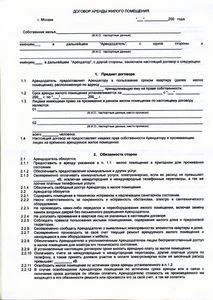

Леночка Осипова Профи (963) 3 года назад

Дополнение Nо. ________

к договору об аренде/лизинге

____________________________

Nо. _____ от "___"_______ 199__ г.

ДОГОВОР О ПЕРЕУСТУПКЕ ПРАВ

г. ______________ "___"_________ 199__ г.

________________________________________, именуем__ в дальнейшем

(наименование организации)

Арендодатель, в лице _______________________________________________,

(должность, фамилия, имя, отчество)

действующего на основании _______________________ и коммерческий банк

(Устава, положения)

__________________________________, именуемый в дальнейшем Арендатор,

(наименование банка)

в лице ________________________________________________, действующего

(должность, фамилия, имя, отчество)

на основании ____________________________________ заключили настоящий

(Устава, положения)

Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Предметом настоящего Договора является деятельность сторон

по переуступке прав на арендуемое имущество по договору об аренде

No. ______ от "___"_________ 199__ г.

2. ОБЯЗАННОСТИ СТОРОН

2.1. Арендодатель, являясь владельцем арендуемого имущества, в

течение всего срока действия договора об аренде, предоставляет

Арендатору полномочия по переуступке указанного оборудования для

сдачи в аренду третьей стороне.

2.2. Переуступка оборудования имеет юридическую силу в течение

всего срока аренды, указанного в договоре об аренде (или в

соответствующем соглашении об аренде).

3. ДОПОЛНИТЕЛЬНЫЕ УСЛУГИ

3.1. Арендатор должен осуществлять передачу оборудования от

своего имени. Арендатор не уполномочен действовать от имени

Арендодателя, а также давать от его имени какие-либо обязательства.

3.2. Арендодатель обязуется передать права собственности на

оборудование после того, как Арендатор продал оборудование, а

Арендодатель получил плату за оборудование в соответствии в настоящим

Договором.

3.3. Арендатор обязуется оградить Арендодателя от любых

издержек, потерь и обязательств, связанных с передачей оборудования,

включая потери в результате задержки платежа или неуплаты третьей

стороной, которой было передано оборудование.

3.4. Если Арендатор предусматривает переуступку оборудования в

форме аренды третьей стороне (субарендатору). Арендатор обязан

довести свое решение до сведения Арендодателя.

4. ЮРИДИЧЕСКИЕ АДРЕСА И РЕКВИЗИТЫ СТОРОН:

Арендодатель: __________________________________________________

_____________________________________________________________________

Арендатор: _____________________________________________________

_____________________________________________________________________